Tamaño y Cuota del Mercado de Servicios de Reciclaje de Residuos en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

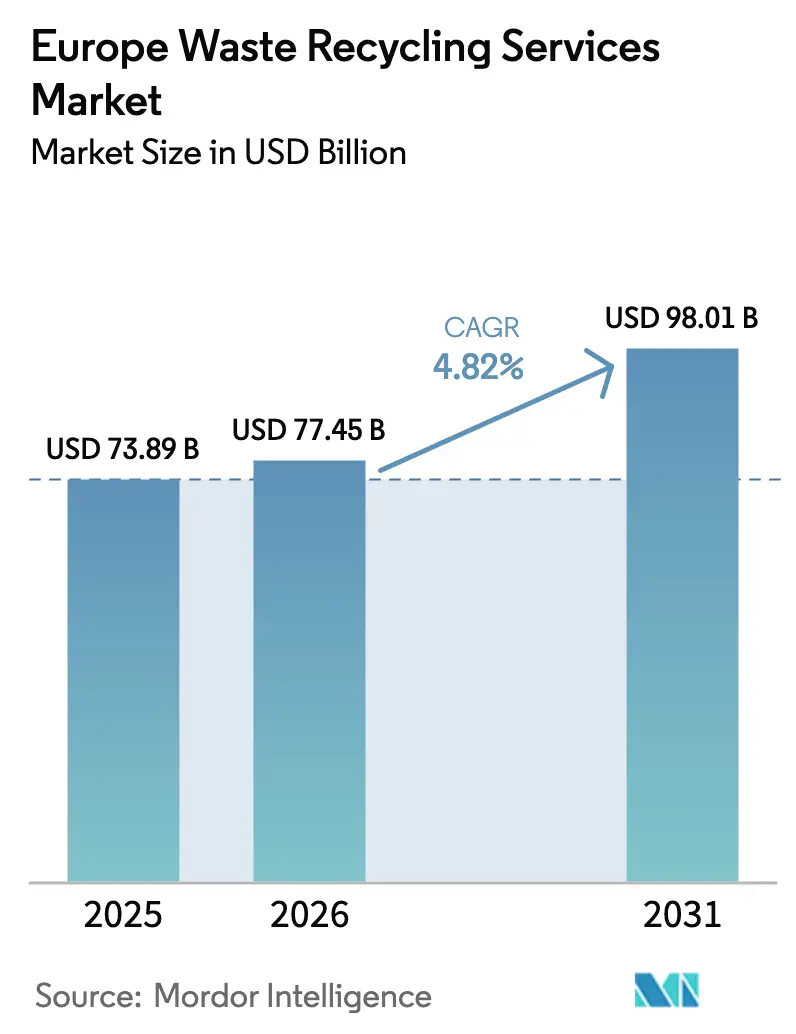

| Tamaño del mercado en el año base (2025) | 73.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 77.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 98.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Reciclaje de Residuos en Europa por Mordor Intelligence

El tamaño del Mercado de Servicios de Reciclaje de Residuos en Europa fue valorado en 73,89 mil millones de USD en 2025 y se estima que crecerá desde 77,45 mil millones de USD en 2026 hasta alcanzar los 98,01 mil millones de USD en 2031, a una CAGR del 4,82% durante el período de previsión (2026-2031). El impulso regulatorio del Plan de Acción de Economía Circular de la UE, la rápida expansión de las gigafábricas de baterías de iones de litio y la aceleración de los esquemas de Responsabilidad Ampliada del Productor (RAP) están convirtiendo lo que antes era un centro de costes de cumplimiento normativo en una plataforma estratégica de recuperación de recursos. Los operadores capaces de suministrar materiales secundarios de calidad especificada, desplegar clasificación habilitada por IA e integrar el reciclaje químico están captando la creciente demanda de las cadenas de suministro de envases y embalajes, automoción y electrónica. Mientras tanto, las divergentes estrategias nacionales —desde la Estrategia Nacional de Economía Circular digitalmente impulsada de Alemania hasta el modelo nórdico transfronterizo de valorización energética de residuos— están creando nichos de oportunidad localizados en el mercado de servicios de reciclaje de residuos en Europa.[1]Comisión Europea, "Plan de Acción de Economía Circular," ec.europa.eu

Conclusiones Clave del Informe

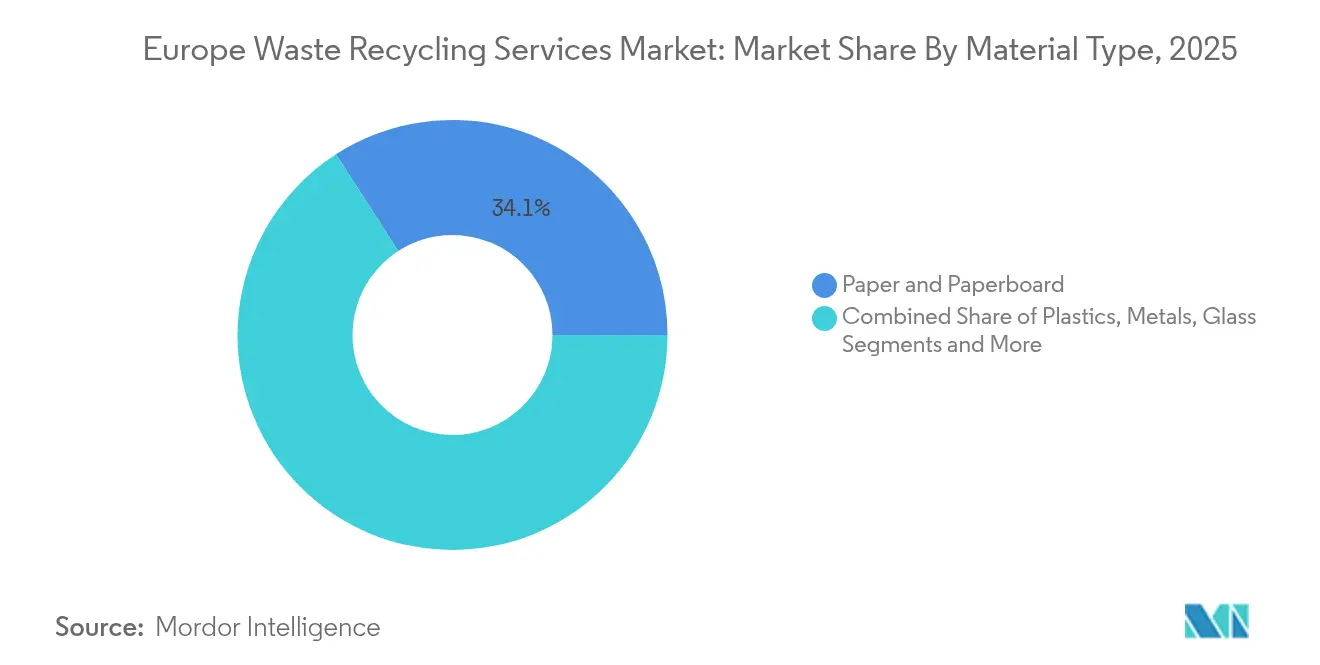

- Por tipo de material, el papel y el cartón lideraron con el 34,12% de la cuota del mercado de servicios de reciclaje de residuos en Europa en 2025, mientras que se prevé que las baterías registren la CAGR más rápida del 9,70% hasta 2031.

- Por fuente, los flujos industriales representaron el 38,55% del tamaño del mercado de servicios de reciclaje de residuos en Europa en 2025; se prevé que la recogida residencial crezca a una CAGR del 6,76% hasta 2031.

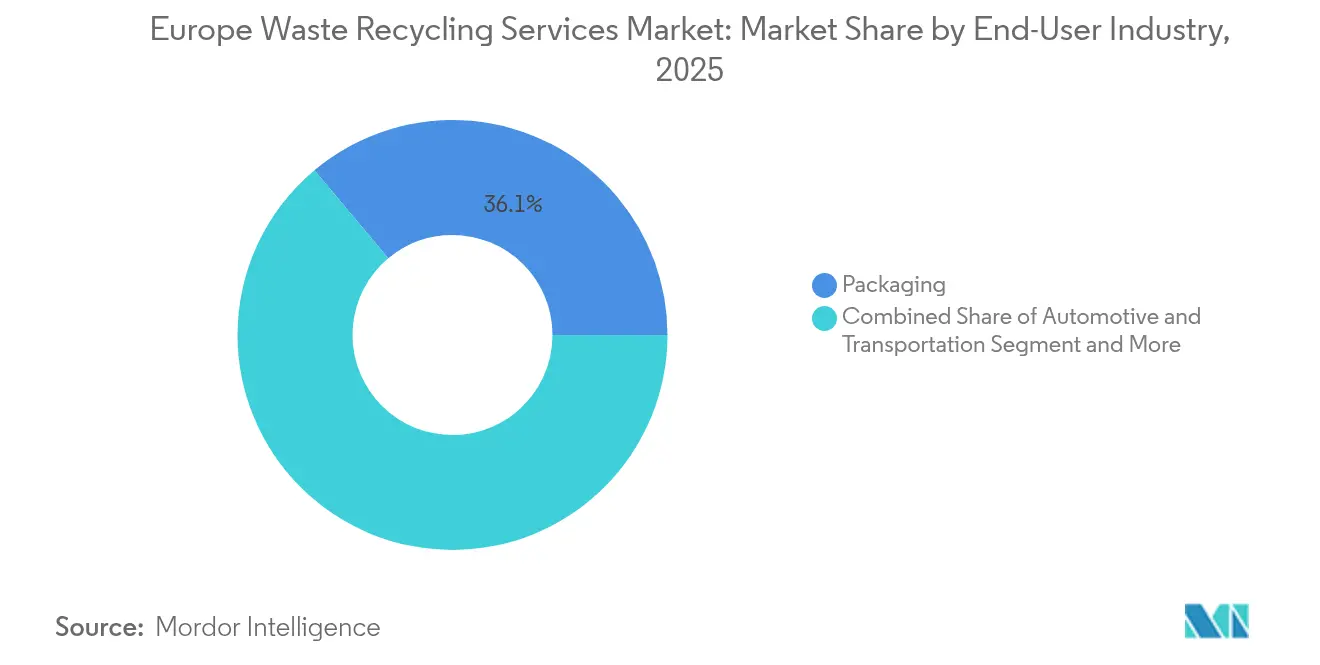

- Por industria de uso final, las aplicaciones de envases y embalajes representaron el 36,10% de la cuota de ingresos en 2025; el reciclaje eléctrico y electrónico avanza a una CAGR del 7,54% hasta 2031.

- Por proceso de reciclaje, los métodos mecánicos representaron el 68,40% de la cuota del tamaño del mercado de servicios de reciclaje de residuos en Europa en 2025; el reciclaje químico y avanzado se expandirá a una CAGR del 8,88% entre 2026-2031.

- Por geografía, Alemania representó el 22,31% de los ingresos regionales en 2025, mientras que se proyecta que la región nórdica crezca más rápido a una CAGR del 7,22% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Reciclaje de Residuos en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plan de Acción de Economía Circular 2.0 de la UE que Exige una Tasa de Reciclaje del 65% para 2035 | +1.8% | Global | Largo plazo (≥ 4 años) |

| Esquemas de RAP Específicos por País que Aceleran el Reciclaje de Plásticos y Residuos Electrónicos | +1.2% | Alemania, Francia, Países Bajos como núcleo, con expansión hacia Europa del Este | Medio plazo (2-4 años) |

| Auge de las Gigafábricas de Baterías de Iones de Litio que Impulsan el Reciclaje de Baterías en Alemania y Francia | +0.7% | Alemania y Francia, con expansión hacia los países nórdicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Plan de Acción de Economía Circular 2.0 de la UE que Exige una Tasa de Reciclaje del 65% para 2035

El Plan de Acción revisado eleva las obligaciones de reciclaje municipal al 65% para 2035, incrementando las necesidades de inversión a casi 42 mil millones de EUR anuales para infraestructura de recogida, clasificación y procesamiento. Más allá de los objetivos de volumen, la regulación introduce pasaportes digitales de productos y métricas de "reciclaje de alta calidad", recompensando a los operadores que suministran materias primas secundarias libres de contaminación. Las tasas de reciclaje mecánico de envases plásticos en Alemania ya aumentaron del 42,1% en 2018 al 68,9% en 2023, demostrando cómo la presión política impulsa las mejoras operativas. Los objetivos basados en el rendimiento están, por tanto, recalibrando la dinámica competitiva en el mercado de servicios de reciclaje de residuos en Europa hacia actores con alta intensidad tecnológica.

Esquemas de RAP Específicos por País que Aceleran el Reciclaje de Plásticos y Residuos Electrónicos

Los 25 esquemas de RAP paralelos de Francia muestran cómo las obligaciones específicas por flujo de residuos cultivan redes especializadas de recogida y procesamiento. La armonización entre los estados miembros crea economías de escala para los recicladores multinacionales y estandariza los niveles de servicio, mientras que los instrumentos fiscales como el impuesto italiano de 0,45 EUR/kg sobre el plástico virgen refuerzan aún más la economía del contenido reciclado. Los plazos de implementación comprimidos —18 meses para la RAP textil de la UE en lugar de los 30 meses anteriores— están acelerando las adiciones de capacidad en el mercado de servicios de reciclaje de residuos en Europa.

Auge de las Gigafábricas de Baterías de Iones de Litio que Impulsan el Reciclaje de Baterías en Alemania y Francia

Los densos clústeres de plantas de baterías en Alemania y Francia requieren ahora un reciclaje de circuito cerrado para asegurar el suministro de litio, níquel, cobalto y manganeso. La instalación de masa negra de BASF en Schwarzheide, operativa desde 2024, ejemplifica cómo los actores del sector químico se integran verticalmente en el reciclaje[2]BASF SE, "La Instalación de Reciclaje de Baterías Inicia Operaciones en Schwarzheide," basf.com. Las tecnologías hidrometalúrgicas que logran una recuperación de metales del 95% se están convirtiendo en el estándar de la industria, a medida que la Ley de Materias Primas Críticas de la UE fija como objetivo el 25% de abastecimiento a partir de flujos reciclados para 2030 [3]Eurostat, "Estadísticas de Precios de Materias Primas Secundarias," ec.europa.eu. Esta atracción localizada de materias primas está reconfigurando la asignación de capital en el mercado de servicios de reciclaje de residuos en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios de las Materias Primas Secundarias que Comprime los Márgenes de los Recicladores | -1.1% | Global | Corto plazo (≤ 2 años) |

| Estructuras de Licitación Municipal Fragmentadas que Limitan las Economías de Escala | -0.9% | Europa del Sur y del Este principalmente | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de las Materias Primas Secundarias que Comprime los Márgenes de los Recicladores

Los recicladores operan con costes de procesamiento fijos pero venden en mercados de materias primas propensos a oscilaciones de precios. El reciclado de plástico promedió 454 EUR/tonelada en 2022 frente a 206 EUR/tonelada para el papel, pero la volatilidad en los precios del polímero virgen aun así redujo los márgenes. Las restricciones a la exportación de chatarra de acero y los cambiantes flujos comerciales desde la prohibición de importaciones de China agravan la imprevisibilidad de los ingresos. El resultado es un gasto de capital cauteloso incluso cuando la demanda impulsada por políticas y por los propietarios de marcas se intensifica.

Estructuras de Licitación Municipal Fragmentadas que Limitan las Economías de Escala

Los ciclos de licitación cortos de 3 a 5 años y los criterios de adjudicación políticamente condicionados dificultan la inversión en clasificación automatizada de alto coste de capital y reciclaje químico, especialmente en municipios más pequeños. Las métricas de rendimiento no estandarizadas dificultan la comparación, mientras que las cláusulas de empleo local obstaculizan la consolidación regional. En consecuencia, los operadores en Europa del Sur y del Este enfrentan costes unitarios más elevados, lo que frena las ganancias de eficiencia más amplias en el mercado de servicios de reciclaje de residuos en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Las Baterías Superan a un Segmento de Papel Dominante

El papel y el cartón mantuvieron la mayor cuota en 2025, impulsados por sistemas de recogida en acera maduros y la demanda de envases de fibra reciclada. En contraste, se proyecta que las baterías se expandan a una CAGR del 9,70% a medida que el crecimiento de los vehículos eléctricos y la política de materiales críticos convergen. Se prevé que el tamaño del mercado de servicios de reciclaje de residuos en Europa para baterías aumente considerablemente junto con la puesta en marcha de plantas hidrometalúrgicas. El vidrio y los metales mantienen un impulso constante a través de los sistemas de depósito y el valor de la chatarra, mientras que los plásticos esperan el escalado del reciclaje químico, como la unidad financiada por la UE de 40 millones de EUR de LyondellBasell.

La recuperación de metales se beneficia de su alto valor intrínseco, aunque el crecimiento se modera dada la madurez del mercado. El reciclaje de electrónica se acelera bajo el cumplimiento de la normativa sobre Residuos de Aparatos Eléctricos y Electrónicos (RAEE) y la extracción de metales preciosos habilitada por IA. Los residuos de construcción y demolición siguen siendo una oportunidad de volumen, con objetivos de la UE del 70% de recuperación y tasas neerlandesas que ya alcanzan el 99%. En todos estos flujos, los operadores capaces de pasar de productos básicos a productos de calidad especificada están captando un margen adicional dentro del mercado de servicios de reciclaje de residuos en Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: El Crecimiento Residencial se Dispara en Medio de la Escala Industrial

Las fuentes industriales representaron el 38,55% de los volúmenes de 2025 gracias a la materia prima predecible y homogénea proveniente de la manufactura. Sin embargo, se prevé que los residuos residenciales alcancen una CAGR del 6,76% a medida que la separación obligatoria de orgánicos y textiles se extiende por los principales mercados. Las normas de separación en el lugar de trabajo que entran en vigor en el Reino Unido en marzo de 2025 formalizan aún más los comportamientos de clasificación similares a los domésticos dentro de los locales comerciales.

Los volúmenes comerciales del comercio minorista y la hostelería siguen siendo significativos pero logísticamente complejos. Los residuos sanitarios crean una demanda de nicho para especialistas en gestión de materiales peligrosos, y los orgánicos agrícolas representan un reservorio de bioenergía poco desarrollado. Los operadores que amplían su cobertura de recogida al tiempo que estandarizan el seguimiento digital están en posición de ganar cuota en el mercado de servicios de reciclaje de residuos en Europa.

Por Industria de Uso Final: La Electrónica es la Más Rápida a Pesar de la Escala de los Envases y Embalajes

Los envases y embalajes representaron el 36,10% de la demanda de 2025, impulsados por los mandatos de contenido reciclado, como el objetivo del 30% para envases de PET para alimentos para 2030 europarl.europa.eu. Las aplicaciones eléctricas y electrónicas se ampliarán a una CAGR del 7,54% a medida que la recuperación de metales preciosos se alinea con las estrategias corporativas de materiales críticos, con la ayuda de soluciones robóticas de clasificación de baterías desplegadas con Stena Recycling.

El reciclaje de automoción se beneficia de los esquemas de devolución y los flujos de metales de alto valor, mientras que la construcción se beneficia de los áridos reciclados integrados en los códigos de edificación sostenible. Las industrias de alimentos y bebidas estimulan el procesamiento de biorresiduos, y el comercio electrónico impulsa la recuperación de film y cartón ondulado. Por tanto, las carteras de servicios diversificadas siguen siendo clave para la estabilidad de los ingresos en el mercado de servicios de reciclaje de residuos en Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso de Reciclaje: Las Tecnologías Químicas Ganan Impulso

Los procesos mecánicos dominaron con una cuota del 68,40% en 2025 debido a la infraestructura establecida y el menor coste de capital. Sin embargo, las vías químicas y otras avanzadas están preparadas para una CAGR del 8,88% a medida que desbloquean flujos de plásticos mixtos y PET de calidad alimentaria a partir de residuos posconsumo.

Las vías biológicas como la digestión anaerobia disfrutan de ingresos duales procedentes del compost y el biogás. Los procesos térmicos sirven a las fracciones contaminadas, mientras que las Instalaciones Móviles de Recuperación de Materiales robóticas portátiles, en el marco de proyectos como RECLAIM, amplían el alcance del servicio a regiones remotas. La combinación tecnológica se está ampliando, por tanto, en el mercado de servicios de reciclaje de residuos en Europa a medida que la política, la complejidad de la materia prima y el apetito inversor se alinean.

Análisis Geográfico

Alemania continúa liderando como el mayor mercado de reciclaje de residuos en Europa. Alemania mantuvo el 22,31% de los ingresos regionales en 2025 a través de un conjunto de políticas que enfatizan el seguimiento digital, la seguridad de las materias primas y los sistemas municipales optimizados. Los ingresos nacionales procedentes del reciclaje totalizaron 105 mil millones de EUR en 2021, y la separación obligatoria de textiles comienza en enero de 2025. El reciclaje mecánico de envases plásticos ya supera el 68%, manteniendo a Alemania a la vanguardia del mercado europeo de servicios de reciclaje de residuos.

Los países nórdicos registran las perspectivas de CAGR más altas del 7,22% gracias a las redes integradas de valorización energética de residuos, la clasificación automatizada y el fuerte apoyo ciudadano. Sin embargo, la insolvencia de Renewcell en 2024 ilustra los riesgos de comercialización de las tecnologías innovadoras a pesar de los entornos políticos favorables.

Francia combina 25 esquemas de RAP con una prohibición de envases plásticos para 2040, mientras que las normas de "compostaje obligatorio" desde enero de 2024 están reconfigurando los flujos de residuos alimentarios. La trayectoria del Reino Unido tras el Brexit introduce reformas de amplio alcance, desde mandatos de separación en el lugar de trabajo hasta posibles requisitos de captura de carbono en plantas de valorización energética de residuos que podrían secuestrar hasta 20 MtCO₂ anuales. Los puertos del BENELUX permiten la importación y el procesamiento a gran escala, destacado por el proyecto de reciclaje químico de 80.000 toneladas por año de Freepoint Eco-Systems en Gante.

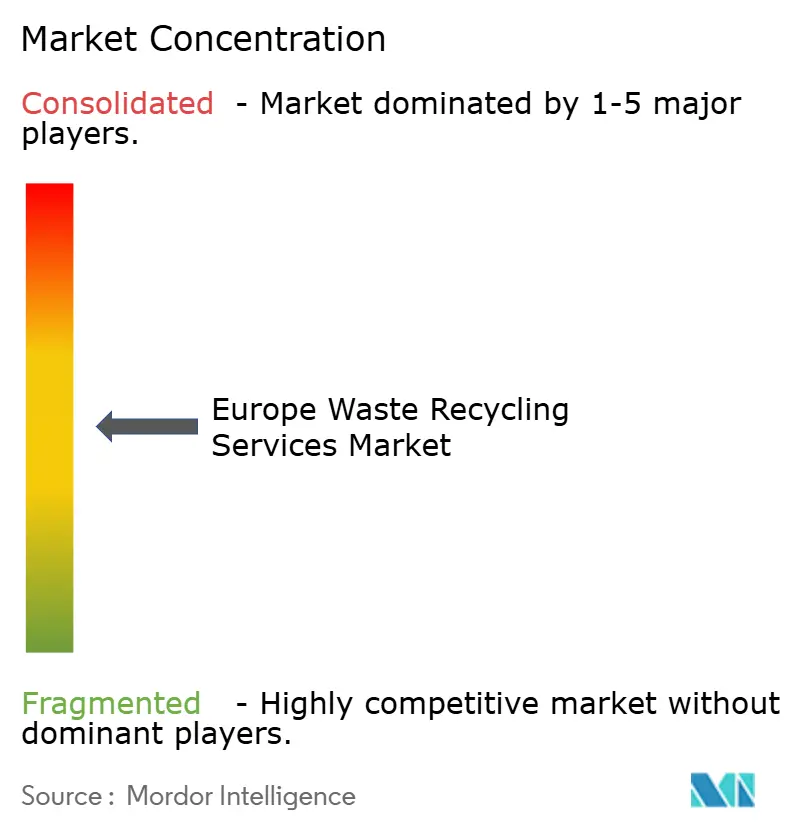

Panorama Competitivo

La competencia sigue siendo fragmentada, con la tecnología, la agilidad regulatoria y las carteras integradas superando a la mera escala. Veolia y SUEZ aprovechan la convergencia agua-energía-residuos para vender soluciones de forma cruzada, mientras que los especialistas de nivel medio apuntan a nichos de alto valor como el reciclaje de baterías o textiles. La estrategia GreenUp de Veolia asigna 4 mil millones de EUR hasta 2027 para expandir las plataformas de residuos peligrosos y bioenergía veolia.com.

Las alianzas tecnológicas diferencian a los actores: Stena Recycling y el Instituto Tecnológico Danés codesarrollaron la clasificación robótica con IA para baterías peligrosas, mejorando la seguridad y las tasas de recuperación dti.dk. Los innovadores químicos como Itelyum y Freepoint Eco-Systems aseguran materia prima a largo plazo mediante alianzas con productores, eludiendo a los intermediarios municipales tradicionales.

Las oportunidades de espacio en blanco se encuentran en la recuperación de residuos de construcción, el procesamiento descentralizado de orgánicos y la trazabilidad verificada mediante cadena de bloques. Las empresas demandan cada vez más resultados de economía circular auditados para cumplir con las divulgaciones de criterios ambientales, sociales y de gobernanza (ESG), reforzando el cambio del mercado de servicios de reciclaje de residuos en Europa desde la gestión de residuos como producto básico hacia la gestión de recursos de alto valor.

Líderes de la Industria de Servicios de Reciclaje de Residuos en Europa

Veolia

SUEZ

Biffa plc

REMONDIS SE & Co. KG

FCC Environment

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Freepoint Eco-Systems firmó una concesión con North Sea Port para construir una instalación de reciclaje avanzado de plásticos de 80.000 toneladas por año en Gante, Bélgica, ampliable a 160.000 toneladas por año.

- Febrero de 2025: Veolia reportó ingresos de 2024 de 44,7 mil millones de EUR, un aumento del 5,0%, con los servicios de residuos creciendo un 6,4%; los objetivos de sinergia bajo GreenUp se elevaron a 530 millones de EUR para 2025.

- Enero de 2025: ANDRITZ se asoció con Nouvelles Fibres Textiles para lanzar la primera línea automatizada de clasificación de textiles de Francia, procesando 1.000 toneladas anuales.

- Noviembre de 2024: European Metal Recycling recibió 3,4 millones de libras esterlinas del Centro de Propulsión Avanzada del Reino Unido para el proyecto de reciclaje de aluminio ReCircAl.

- Julio de 2024: Italia introdujo un impuesto de 0,45 EUR/kg sobre el contenido de plástico virgen para acelerar la adopción de contenido reciclado.

- Marzo de 2024: La línea de reciclaje de baterías de BASF en Schwarzheide inició operaciones comerciales para la recuperación de litio, níquel, cobalto y manganeso.

- Febrero de 2024: Itelyum adquirió una participación en Plasta Rei para construir una planta de reciclaje químico de PET 100% reciclado en Italia.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Mordor Intelligence define el mercado de servicios de reciclaje de residuos en Europa como los ingresos anuales obtenidos cuando las empresas recogen, clasifican, limpian y reprocesen los desechos municipales, comerciales e industriales en materias primas secundarias que vuelven a entrar en las cadenas de suministro manufactureras. Las actividades que únicamente queman, depositan en vertedero o almacenan residuos quedan fuera de este ámbito.

Exclusión del Alcance: La valorización energética de residuos, el vertido y la eliminación de residuos peligrosos sin tratamiento no se dimensionan aquí.

Visión General de la Segmentación

- Papel y Cartón

- Plásticos

- Metales

- Vidrio

- Electrónica (Residuos Electrónicos)

- Baterías

- Orgánicos y Compostables

- Residuos de Construcción y Demolición

- Textiles

- Otros Materiales (caucho, etc.)

- Por Fuente

- Residencial

- Comercial (Comercio Minorista, Oficinas, etc.)

- Industrial (Peligroso y No Peligroso)

- Otras Fuentes (Institucional, Sanitario, Agrícola, etc.)

- Por Industria de Uso Final

- Envases y Embalajes

- Automoción y Transporte

- Eléctrico y Electrónico

- Alimentos y Bebidas

- Construcción

- Comercio Minorista (Comercio Electrónico, Moda)

- Otros (Agricultura, Energía, etc.)

- Por Proceso de Reciclaje

- Reciclaje Mecánico

- Reciclaje Químico / Avanzado

- Biológico (Compostaje / Digestión Anaerobia)

- Térmico (Pirólisis, Gasificación)

- Otros (Procesos Electroquímicos y Metalúrgicos, Clasificación Semiautomatizada)

- Por Geografía

- Alemania

- Reino Unido

- Francia

- Italia

- España

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- Países Nórdicos (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor hablaron con gestores de instalaciones de recuperación de materiales, operadores de esquemas de RAP, proveedores de equipos y reguladores locales en Alemania, el Reino Unido, Francia, Italia, España y los países nórdicos. Las entrevistas verificaron las tasas de procesamiento, las tarifas de entrada promedio y el estado de las líneas emergentes de reciclaje químico que los datos públicos raramente cubren.

Investigación Documental

Nuestro equipo comienza con conjuntos de datos abiertos de Eurostat, la Agencia Europea de Medio Ambiente y los ministerios nacionales de medio ambiente, y luego superpone el detalle de los flujos comerciales de Eurostat Comext, los recuentos de patentes en Questel y los registros mensuales de precios de la Bolsa de Metales de Londres para detectar oscilaciones en los productos básicos. Los archivos de empresas en D&B Hoovers y las noticias en Dow Jones Factiva revelan movimientos de capacidad de los procesadores y adjudicaciones de contratos. Estas fuentes enmarcan los volúmenes de generación, los desencadenantes de políticas y los corredores de precios. Los ejemplos citados son ilustrativos; muchas otras publicaciones respaldan la recopilación de datos, las verificaciones cruzadas y la aclaración.

Dimensionamiento del Mercado y Previsión

Reconstruimos el valor del mercado de forma descendente combinando las tablas de generación de residuos de Eurostat con las tasas de reciclaje observadas por material, y multiplicando por la tarifa de entrada típica más los márgenes de ventas de materiales recuperados. Los cálculos de plantas de muestra de capacidad multiplicada por el precio de venta promedio sirven como verificación ascendente antes de ajustar los totales. Los insumos clave incluyen los residuos municipales per cápita, el índice de producción industrial, los objetivos de contenido reciclado obligatorio, los diferenciales de tarifas de RAP, los índices de precios de metales secundarios y polímeros, y las adiciones de plantas anunciadas. Una regresión multivariante respaldada por suavizado ARIMA proyecta cada impulsor hasta 2030, mientras que el análisis de escenarios enmarca los choques de precios de los productos básicos. Las brechas de capacidad se cubren utilizando datos de licencias y factores de utilización recopilados en entrevistas.

Validación de Datos y Ciclo de Actualización

Cada ejecución del modelo supera pruebas de varianza automatizadas, una revisión por pares y la aprobación de un responsable senior. Actualizamos las cifras anualmente y activamos actualizaciones intermedias cuando cualquier variable central se desvía más allá de los umbrales preestablecidos.

Ancla de Credibilidad: Por Qué la Línea de Base de Mordor para los Servicios de Reciclaje de Residuos en Europa Destaca

Las cifras publicadas difieren porque algunas empresas agrupan la eliminación, el transporte o la recuperación energética, convierten divisas en fechas diferentes o actualizan líneas de base antiguas. Al centrarnos únicamente en los ingresos por reciclaje, aplicar impulsores transparentes y actualizar cada año, proporcionamos un punto de referencia más estrecho pero más claro que los clientes pueden rastrear y replicar.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal brecha impulsora |

|---|---|---|

| 73,89 mil millones de USD (2025) | ||

| 155,20 mil millones de USD (2022) | Consultora Regional A | Incluye eliminación, incineración y logística; año base más antiguo no ajustado por inflación |

| 188,28 mil millones de USD (2022) | Consultora Global B | Dimensiona la cadena completa de gestión de residuos, utiliza el valor del contrato en lugar de los ingresos realizados |

| 394,40 mil millones de USD (2023) | Revista Especializada C | Combina recogida, transporte y valorización energética de residuos; derivado de ratios de gasto macroeconómico |

Estas comparaciones muestran cómo el riguroso alcance, la selección de impulsores y la cadencia de actualización de Mordor hacen que sus cifras sean el punto de partida más fiable para la estrategia de reciclaje europea.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de reciclaje de residuos en Europa?

El mercado de servicios de reciclaje de residuos en Europa está valorado en 77,45 mil millones de USD en 2026 y se espera que alcance los 98,01 mil millones de USD en 2031 a una CAGR del 4,82% durante el período de previsión (2026-2031).

¿Qué flujo de materiales crece más rápido dentro del sector?

Se prevé que el reciclaje de baterías se expanda a una CAGR del 9,70%, impulsado por el crecimiento de los vehículos eléctricos y la política de materiales críticos de la UE.

¿Por qué es Alemania el mayor mercado nacional?

Alemania combina un sólido marco regulatorio, infraestructura avanzada y una gran base industrial, lo que le otorga una cuota del 22,31% de los ingresos regionales.

¿Cómo están configurando los esquemas de RAP la demanda del mercado?

Los mandatos de RAP transfieren la responsabilidad del fin de vida útil a los productores, creando flujos de ingresos predecibles para los recicladores y acelerando la inversión en plásticos, textiles y electrónica.

¿Qué tecnologías están reconfigurando la dinámica competitiva?

La clasificación habilitada por IA, el reciclaje químico para plásticos mixtos y los procesos hidrometalúrgicos para baterías están mejorando la pureza de los materiales y abriendo nuevas categorías de materia prima.

¿Qué restricción clave podría frenar el crecimiento del mercado?

La compresión de márgenes derivada de la volatilidad de los precios de los materiales secundarios sigue siendo un viento en contra significativo a pesar del aumento de la demanda impulsada por políticas.

Última actualización de la página el: