Tamaño y Participación del Mercado de Gas Renovable a partir de Residuos en Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

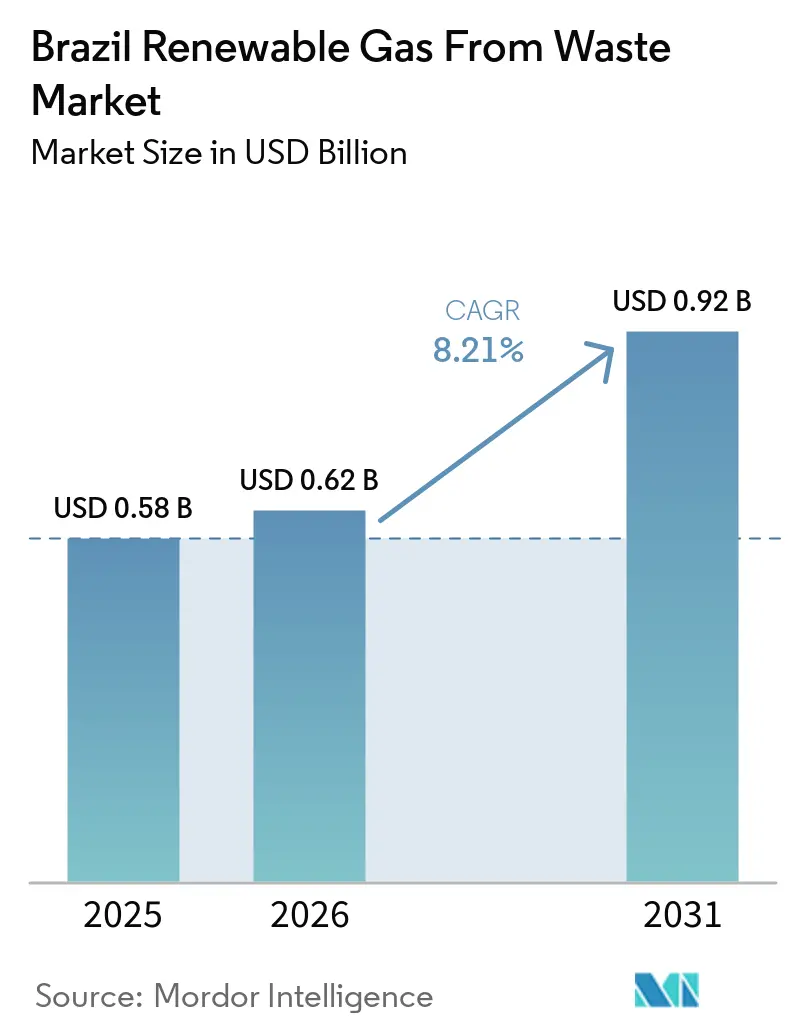

| Tamaño del mercado en el año base (2025) | 0.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Gas Renovable a partir de Residuos en Brasil por Mordor Intelligence

El tamaño del Mercado de Gas Renovable a partir de Residuos en Brasil fue valorado en USD 0,58 mil millones en 2025 y se estima que crecerá desde USD 0,62 mil millones en 2026 hasta alcanzar USD 0,92 mil millones en 2031, a una CAGR del 8,21% durante el período de pronóstico (2026-2031).

El mercado de gas renovable de Brasil, impulsado principalmente por los residuos, está acelerando su trayectoria de crecimiento, en gran medida debido a un auge atribuido a un cambio significativo de política marcado por la promulgación de la Ley N.° 14.993/2024 y el decreto de septiembre de 2025 que activó el Programa Nacional de Biometano. Estos movimientos legislativos han elevado al sector desde un modesto nicho de biogás hasta un sólido mercado de gas impulsado por el cumplimiento normativo, con compradores formales y obligaciones de mezcla exigibles. Los residuos agrícolas continúan dominando como materia prima principal. Mientras tanto, la mejora del biogás está ganando impulso, y el biometano está cada vez más en el centro de atención debido a su potencial para generar ingresos por certificados y satisfacer la demanda formal de suministro. Sin embargo, con el objetivo de mezcla para 2026 fijado en un 0,5% por debajo del umbral legal del 1% debido a la limitada oferta, existe una ventana de oportunidad para los productores de nivel medio y los molinos cooperativos para asegurar contratos a largo plazo antes de que las obligaciones se endurezcan. Petrobras ha reforzado las perspectivas de financiación, como lo evidencia su licitación de enero de 2025 para contratos de suministro de biometano a 11 años. Sin embargo, persisten desafíos en la logística interior, y las ambiguas divulgaciones de intensidad de carbono de los Certificados de Garantia de Origem do Biometano (Certificados de Garantía de Origen del Biometano, o CGOB) están obstaculizando la economía de los proyectos en ciertos segmentos del mercado de gas renovable a partir de residuos en Brasil.

Conclusiones Clave del Informe

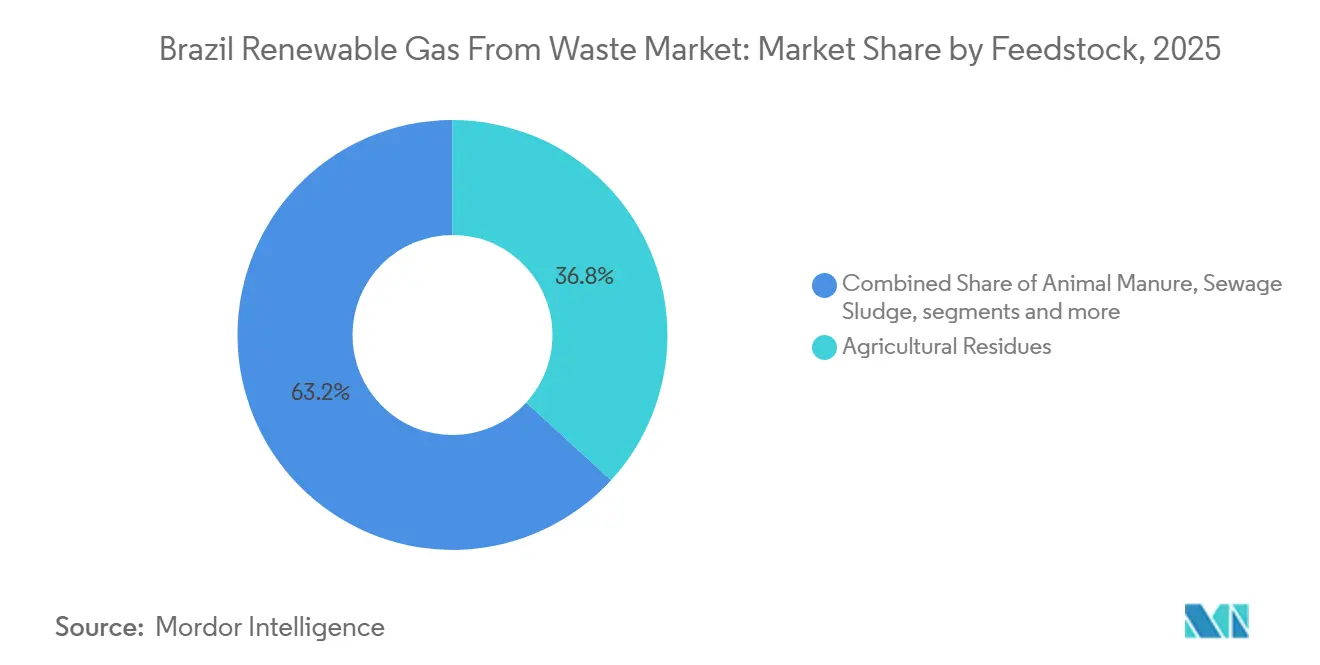

- Por materia prima, los residuos agrícolas representaron el 36,80% del tamaño del mercado de gas renovable a partir de residuos en Brasil en 2025, mientras que se prevé que los residuos alimentarios se expandan a una CAGR del 10,20% hasta 2031.

- Por tecnología, la digestión anaerobia representó el 45,10% de la participación del mercado de gas renovable a partir de residuos en Brasil en 2025, mientras que se proyecta que los sistemas de mejora de biogás crezcan a una CAGR del 11,60% hasta 2031.

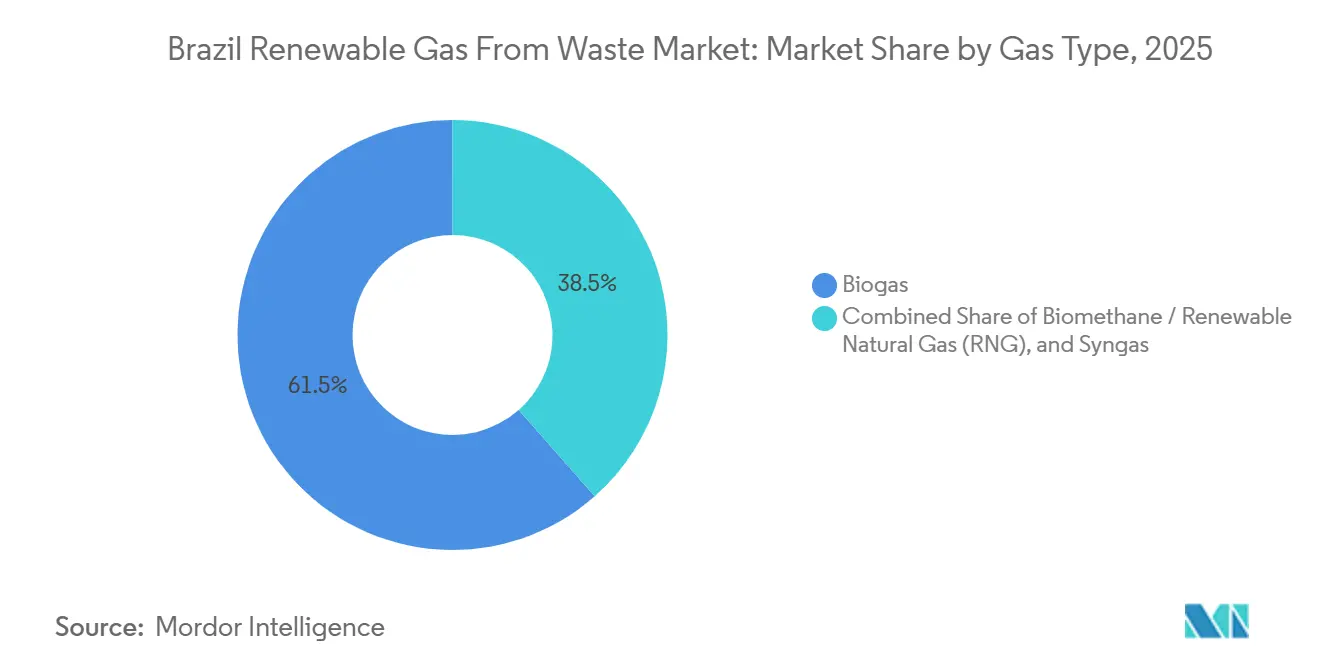

- Por tipo de gas, el biogás representó el 61,50% del mercado de gas renovable a partir de residuos en Brasil en 2025, mientras que se espera que el biometano/gas natural renovable crezca a una CAGR del 12,40% hasta 2031.

- Por aplicación, la generación de electricidad representó el 39,70% del mercado de gas renovable a partir de residuos en Brasil en 2025, mientras que el combustible para transporte está previsto que crezca a una CAGR del 13,10% hasta 2031.

- Por componente, los digestores y sistemas de fermentación representaron una participación del 32,60% en 2025, mientras que se proyecta que las unidades de procesamiento y mejora de gas se expandan a una CAGR del 12,80% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gas Renovable a partir de Residuos en Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Ley de Combustible del Futuro Crea un Mercado Obligatorio de Mezcla de Biometano | +2.8% | Nacional, con obligaciones de cumplimiento concentradas en los principales distribuidores de gas natural en São Paulo, Río de Janeiro y Minas Gerais | Corto plazo (≤ 2 años) |

| Los Residuos Agroindustriales de Caña de Azúcar Proporcionan una Materia Prima Estructuralmente Competitiva | +2.1% | São Paulo, Mato Grosso do Sul y Goiás, con efectos secundarios en Minas Gerais y Paraná | Mediano plazo (2-4 años) |

| Los Créditos de Carbono CBIO de RenovaBio Añaden Ingresos Bancables a la Economía de los Proyectos | +1.4% | Nacional, con la demanda primaria de CBIO concentrada entre los distribuidores de combustible de São Paulo y Río de Janeiro | Corto plazo (≤ 2 años) |

| La Iniciativa de Adquisición a Largo Plazo de Petrobras Señala una Demanda Institucional de Suministro | +1.0% | Nacional, con puntos de entrega en refinerías, plantas termoeléctricas y redes de gasoductos, con efectos secundarios en el interior a través de certificados CGOB | Corto plazo (≤ 2 años) |

| La Ley de Saneamiento Básico Redirige los Residuos Sólidos Urbanos hacia Vertederos Controlados para la Recuperación de Gas | +0.7% | Nacional, con el mayor impacto a corto plazo en el Nordeste y el Centro-Oeste | Mediano plazo (2-4 años) |

| Los Compromisos ESG Corporativos Impulsan la Demanda Industrial de Suministro Previo al Mandato | +0.5% | Sureste y Sur de Brasil, impulsados por los clústeres industriales en São Paulo, Rio Grande do Sul y Paraná | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Ley de Combustible del Futuro Crea un Mercado Obligatorio de Mezcla de Biometano

La Ley N.° 14.993/2024, promulgada en octubre de 2024, fue la ruptura estructural más clara para el mercado de gas renovable a partir de residuos en Brasil, ya que transformó el biometano de un producto voluntario en una herramienta de cumplimiento normativo.[1]Gobierno Federal de Brasil, "Decreto N.° 12.614/2025," Presidência da República, planalto.gov.br La ley exige que los productores e importadores de gas natural cumplan los objetivos anuales de reducción de gases de efecto invernadero mediante el uso de biometano o la compra de Certificados de Garantía de Origen del Biometano (CGOB).[2]Asociación Mundial de Biogás, "Brasil Avanza con un Nuevo Marco Regulatorio para los Biocombustibles," Asociación Mundial de Biogás, worldbiogasassociation.org Su estructura de sanciones es relevante porque las multas se fijan por encima del beneficio financiero de evitar el cumplimiento, lo que otorga al mecanismo una base de aplicación más sólida que los programas de incentivos anteriores. El Conselho Nacional de Política Energética (CNPE) fijó la obligación de 2026 en el 0,5%, y el gobierno también creó un mecanismo de seguimiento para controlar el progreso hacia la restauración del nivel del 1% a medida que mejore la oferta de biometano. Esa brecha entre el objetivo reducido de 2026 y el umbral legal marca efectivamente un déficit de oferta mensurable, y ofrece a los actores más rápidos del mercado de gas renovable a partir de residuos en Brasil la oportunidad de capturar primas vinculadas al mandato antes de que la obligación aumente aún más.

Los Residuos Agroindustriales de Caña de Azúcar Proporcionan una Materia Prima Estructuralmente Competitiva

El complejo cañero de Brasil otorga al mercado de gas renovable a partir de residuos en Brasil una ventaja en materia prima que es difícil de igualar para otras corrientes de residuos, ya que los volúmenes son grandes, recurrentes y están próximos a los sistemas energéticos industriales existentes.[3]Ministerio de Minas y Energía y Empresa de Investigación Energética, "Caderno de Oferta de Biocombustíveis, Plano Decenal de Expansão de Energia 2035," Governo Federal, gov.br Un estudio conjunto del Ministerio de Minas y Energía de Brasil y la Empresa de Investigación Energética, publicado en septiembre de 2024, estimó que la vinaza, la torta de filtro, la paja y los cogollos de caña de azúcar podrían producir 6.400 millones de metros cúbicos normales (Nm³) de biometano al año, equivalente a casi el 10% del consumo de gas natural de Brasil en 2024. La base comercial ya estaba creciendo a finales de 2025, cuando 23 unidades de biometano a partir de residuos agrícolas estaban terminadas o en construcción, lo que sugiere una casi duplicación de la capacidad instalada de biometano. La vinaza también mejora la economía de los proyectos porque la digestión anaerobia reduce la carga de gestión de aguas residuales para los molinos, lo que otorga a esa materia prima una posición de costos que los proyectos de residuos sólidos urbanos y residuos alimentarios a menudo no pueden igualar. La planta de Cocal en Narandiba demostró que esta ventaja puede extenderse más allá del uso in situ, ya que se convirtió en el primer proyecto brasileño de biometano agrícola en inyectar en una red de distribución urbana que sirve a usuarios residenciales y comerciales en Presidente Prudente.

Los Créditos de Carbono CBIO de RenovaBio Añaden Ingresos Bancables a la Economía de los Proyectos

RenovaBio proporciona al mercado de gas renovable a partir de residuos en Brasil una segunda fuente de ingresos, ya que los CBIO pueden venderse por separado del propio gas. El objetivo de CBIO (Crédito de Descarbonización) para 2025 fue de 40,39 millones de créditos, y la ANP (Agência Nacional do Petróleo, Gás Natural e Biocombustíveis / Agencia Nacional del Petróleo, Gas Natural y Biocombustibles) informó que 40,06 millones fueron retirados a fin de año, lo que indica un cumplimiento del 99%. La Resolución ANP N.° 984/2025 refinó el método de certificación en el marco de RenovaBio (Política Nacional de Biocombustibles) 2025-2035, endureciendo las normas de auditoría y ampliando el horizonte del programa, ambos aspectos que refuerzan la confianza de los inversores en los flujos de caja futuros. Dado que los valores de los CBIO están vinculados al desempeño en descarbonización y no directamente a los precios de las materias primas del gas, pueden suavizar la volatilidad de los ingresos que de otro modo provendría de los ciclos de precios del gas. El Decreto N.° 12.614/2025 también abrió un camino para que la plataforma CBIO registre los CGOB (Certificados de Garantia de Origem do Biometano / Certificados de Garantía de Origen del Biometano), lo que podría simplificar en última instancia la estructura de ingresos para los productores en todo el mercado de gas renovable a partir de residuos en Brasil.

La Iniciativa de Adquisición a Largo Plazo de Petrobras Señala una Demanda Institucional de Suministro

Petrobras cambió el panorama comercial del mercado de gas renovable a partir de residuos en Brasil cuando lanzó la primera licitación pública de adquisición de biometano en enero de 2025. La convocatoria solicitaba un mínimo de 20.000 m³/día por proveedor y ofrecía plazos contractuales de hasta 11 años con entregas a partir de enero de 2026. Se presentaron más de 90 propuestas, y 20 avanzaron a negociación, mientras que Petrobras aceptó propuestas tanto de suministro físico de biometano como de certificados CGOB. Petrobras estimó su necesidad de cumplimiento para 2026 en casi 700.000 m³/día, superando la capacidad de producción autorizada del país en ese momento. Esa discrepancia respalda el poder de fijación de precios para los primeros proveedores. La mayor duración de los contratos también otorga a los prestamistas el plazo que necesitan para financiar digestores y unidades de mejora. El plan estratégico 2025-2029 de Petrobras muestra que la empresa ahora considera el biometano como una línea de negocio invertible y no solo como una obligación de cumplimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Concentración de Gasoductos Costeros Limita la Integración del Biometano Interior a la Red | -1.8% | Interior de São Paulo, Mato Grosso do Sul, Minas Gerais y Goiás, donde el potencial de materia prima es alto pero el acceso a gasoductos es limitado | Mediano plazo (2-4 años) |

| Los Altos Costos de Producción Reducen la Competitividad frente a las Alternativas de Gas Fósil | -1.2% | Nacional, con el mayor impacto en plantas más pequeñas y proyectos ubicados lejos de las redes de distribución de gas | Corto plazo (≤ 2 años) |

| La Ausencia de Divulgación de Intensidad de Carbono en los Certificados CGOB Reduce la Credibilidad | -0.7% | Nacional, con implicaciones para la participación en el mercado voluntario de carbono y la validación externa | Mediano plazo (2-4 años) |

| La Infraestructura de Recolección de Residuos Subdesarrollada Limita la Fiabilidad de la Materia Prima de Residuos Sólidos Urbanos | -0.5% | Nordeste, Norte y Centro-Oeste de Brasil, especialmente donde los vertederos a cielo abierto siguen activos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Concentración de Gasoductos Costeros Limita la Integración del Biometano Interior a la Red

El mercado de gas renovable a partir de residuos en Brasil enfrenta su restricción física más visible: una discrepancia entre el potencial de las materias primas del interior y una red de transporte que sigue concentrada cerca de la costa. La ANP informó que el sistema de transporte de gas de Brasil comprendía 51 gasoductos que abarcan 9.389 km, y no hay nuevas autorizaciones de gasoductos ni ampliaciones de capacidad en revisión en 2026. Los molinos de caña de azúcar, los corrales de engorde y los generadores de residuos orgánicos están concentrados en estados del interior como Mato Grosso do Sul, Goiás y el interior de São Paulo, lo que significa que las mejores zonas de producción suelen estar alejadas de los puntos de inyección a la red. Esto deja a muchos proyectos dependientes del transporte de biometano comprimido por carretera, y el costo logístico adicional de BRL 0,50 (USD 0,09) a BRL 0,80 (USD 0,14) por m³ por encima de la inyección a la red comprime los rendimientos, especialmente en plantas más pequeñas. El trabajo de TBG en centros de biometano y la planificación de infraestructura de gas de la Empresa de Investigación Energética proporcionan una posible vía hacia una mejor integración. Sin embargo, los principales beneficios llegarán después de 2028, lo que limita la penetración interior a corto plazo del gas renovable a partir de residuos en Brasil.

Los Altos Costos de Producción Reducen la Competitividad frente a las Alternativas de Gas Fósil

Los costos de producción siguen siendo un freno directo para el mercado de gas renovable a partir de residuos en Brasil, ya que el costo nivelado del biometano inyectado sigue superando al del gas fósil en muchos casos de uso. El análisis técnico utilizado en el debate regulatorio de Brasil situó el costo nivelado del biometano entre BRL 2,20 (USD 0,40) y BRL 3,30 (USD 0,60) por m³ en la puerta de la planta. Al mismo tiempo, los precios del gas natural para los grandes compradores industriales a menudo caen por debajo de ese rango. Brasil tampoco ofrece aún una distinción de precio entre el biometano y el gas natural fósil una vez que ambos entran en la misma red, por lo que muchos proyectos siguen dependiendo de los ingresos de CBIO y CGOB para cerrar la brecha económica. La intensidad de capital añade otro obstáculo, ya que una planta de escala media que procesa 1,6 millones de litros de vinaza al día requiere una inversión cercana a los USD 24 millones, lo que es demasiado grande para muchas cooperativas más pequeñas y municipios sin financiación concesional. Los sistemas de mejora importados también mantienen los presupuestos de los proyectos expuestos a las fluctuaciones cambiarias porque Brasil aún no ha construido una sólida base de fabricación local para equipos de separación por membranas o adsorción por oscilación de presión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: Los Residuos Agrícolas Anclan una Base de Materias Primas Diversificada

Los residuos agrícolas representaron el 36,80% de la participación del mercado de gas renovable a partir de residuos en Brasil en 2025, mientras que se proyecta que los residuos alimentarios se expandan a una CAGR del 10,20% durante 2026-2031. La corriente agrícola convierte la vinaza, la torta de filtro, el bagazo y los cogollos en gas comercial al tiempo que reduce los costos de gestión de aguas residuales para los molinos, razón por la cual el segmento se ha convertido en el principal ancla de materia prima para el mercado de gas renovable a partir de residuos en Brasil. Esa estructura lo hace más competitivo que las materias primas que requieren recolección distribuida, clasificación y transporte más largo antes de que pueda comenzar la digestión. El estiércol animal también sigue siendo un gran recurso sin explotar en Mato Grosso, Paraná y Rio Grande do Sul. Sin embargo, su origen disperso significa que los sistemas de agregación y transporte aún necesitan madurar antes de que pueda realizarse la oportunidad completa.

Los residuos sólidos urbanos solían dominar la base comercial porque el gas de vertedero era la ruta más directa hacia la monetización antes del nuevo período de mandato, y ese legado aún le otorga relevancia en las carteras de proyectos actuales. El equilibrio está cambiando ahora porque los proyectos agrícolas están escalando más rápido y porque los residuos alimentarios están ganando apoyo político a través de una mayor separación de residuos urbanos. Los lodos de depuradora y los residuos orgánicos industriales representan actualmente una participación menor. Sin embargo, es probable que ambos crezcan en volumen a medida que el objetivo de universalización del saneamiento para 2033 amplíe el stock de efluentes tratados disponibles para la digestión y el coprocesamiento. Los residuos de vertedero y los residuos alimentarios también se benefician del Plan Nacional de Residuos Sólidos actualizado, que establece objetivos para 2040 de 252 MW para el gas de vertedero y 69 MW para la digestión anaerobia, creando una cola de inversión en los municipios. La base de certificación para las materias primas de vertedero y aguas residuales sigue directamente vinculada a las normas de la ANP, lo que significa que la claridad regulatoria en esos canales seguirá determinando el calendario de los proyectos en todo el mercado de gas renovable a partir de residuos en Brasil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Digestión Anaerobia Domina mientras los Sistemas de Mejora Escalan

La digestión anaerobia representó el 45,10% de la participación del mercado de gas renovable a partir de residuos en Brasil en 2025, mientras que se proyecta que los sistemas de mejora de biogás crezcan a una CAGR del 11,60% durante 2026-2031. Esta base instalada refleja años de experiencia de ingeniería local en aplicaciones de saneamiento y agroindustriales, lo que convierte a la digestión en la plataforma tecnológica más consolidada del mercado de gas renovable a partir de residuos en Brasil. Se proyecta que los sistemas de mejora de biogás registren la CAGR más rápida hasta 2031, ya que los productores ahora tienen razones económicas más sólidas para pasar de la generación de energía al biometano de calidad para gasoductos. Las especificaciones de pureza de la ANP y la economía de la emisión de CGOB recompensan la mejora del gas frente a la simple producción de electricidad.

Un estudio sectorial de 2025 encontró que la digestión anaerobia puede recuperar hasta el 84% del gas generado, mientras que la recuperación convencional de gas de vertedero puede capturar solo el 3%, lo que respalda el cambio hacia rutas de proceso más productivas. La recuperación de gas de vertedero sigue siendo importante porque puede añadirse a la infraestructura de residuos existente con una inversión marginal menor que un sistema de digestor de nueva construcción. La gasificación y la pirólisis siguen siendo opciones en etapas más tempranas en Brasil. Son más adecuadas para corrientes de biomasa seca, por lo que su papel comercial es más probable que se expanda en la segunda parte del período de pronóstico. El Consejo Internacional sobre Transporte Limpio también señaló en febrero de 2026 que el paquete de política de combustibles de Brasil apoya los vehículos y la maquinaria agrícola capaces de utilizar metano, lo que debería ayudar a sostener la demanda de sistemas de compresión y dispensación más allá de la ruta de inyección a la red. Esa señal política respalda la inversión continua en infraestructura de mejora en todo el mercado de gas renovable a partir de residuos en Brasil.

Por Tipo de Gas: El Biogás Lidera mientras el Biometano Reduce la Brecha

El biogás representó una participación del 61,50% del tamaño del mercado de gas renovable a partir de residuos en Brasil en 2025. La mayor base de biogás refleja el stock acumulado del país de proyectos de gas de vertedero y agrícolas que utilizaron el gas para la generación de electricidad in situ o la cogeneración de calor y electricidad en lugar de mejorarlo. Esta base instalada otorga al biogás una clara ventaja en volumen en la actualidad, incluso cuando el modelo comercial del sector está comenzando a cambiar.

Se proyecta que el biometano/gas natural renovable se expanda a una CAGR del 12,40% durante 2026-2031. El segmento está ganando popularidad más rápido porque puede participar en mercados de cumplimiento y contratos a largo plazo de maneras que el biogás crudo generalmente no puede. En un intento por restaurar el nivel del 1% a medida que mejoren las condiciones de oferta, el Conselho Nacional de Política Energética (CNPE) ha fijado la obligación de 2026 en el 0,5%. Además, el gobierno ha instituido un mecanismo de seguimiento para supervisar este progreso. Ese mecanismo reduce la incertidumbre política porque los futuros aumentos de objetivos están vinculados al crecimiento demostrado de la capacidad y no a cambios anuales arbitrarios. Como resultado, el biometano está pasando de ser un combustible de nicho y precio elevado a un combustible de descarbonización más estratégico en el mercado de gas renovable a partir de residuos en Brasil. El gas de síntesis sigue siendo el tipo de gas más pequeño porque todavía está vinculado principalmente a vías de gasificación a escala piloto o industrial temprana.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Generación de Energía Lidera, pero el Combustible para Transporte Altera la Combinación

La generación de electricidad capturó una participación del 39,70% del tamaño del mercado de gas renovable a partir de residuos en Brasil en 2025, mientras que se proyecta que el combustible para transporte crezca a una CAGR del 13,10% durante 2026-2031. La generación de electricidad lideró porque los primeros proyectos de vertedero y agroindustriales fueron diseñados en torno a sistemas de energía cautiva y normas de generación distribuida en lugar de la inyección a gasoductos. Ese legado mantuvo a la generación de energía como el principal uso final incluso después de que el sector comenzara a ampliarse hacia otras aplicaciones. También refleja la facilidad práctica de monetizar el biogás crudo a través de equipos de energía existentes antes de que la demanda de biometano se formalizara más.

La inyección a la red está adquiriendo mayor importancia porque la misma infraestructura de proyecto puede atender la demanda industrial, comercial, residencial y de transporte, donde los sistemas de distribución están disponibles. La instalación de Narandiba de Cocal lo demostró en enero de 2026, cuando el biometano agrícola entró en la red de Presidente Prudente para múltiples usos finales simultáneamente. La cogeneración de calor y electricidad sigue desempeñando un papel en los sitios agroindustriales e industriales que necesitan eficiencia térmica y uso de energía in situ. La calefacción industrial y la calefacción residencial siguen siendo segmentos más pequeños porque el clima de Brasil limita la demanda de calefacción, aunque algunos usuarios industriales están dispuestos a pagar más por el calor descarbonizado. El acuerdo de 2026 de Mondelēz Brasil con Gás Verde refleja esa disposición y muestra cómo el mercado de gas renovable a partir de residuos en Brasil está añadiendo demanda industrial privada antes de que el mandato se profundice plenamente.

Por Componente: Los Digestores Impulsan los Ingresos mientras las Unidades de Procesamiento Escalan

Los digestores y sistemas de fermentación representaron una participación del 32,60% del tamaño del mercado de gas renovable a partir de residuos en Brasil en 2025, mientras que se proyecta que las unidades de procesamiento y mejora de gas se expandan a una CAGR del 12,80% durante 2026-2031. Su posición de liderazgo refleja la intensidad de capital de la infraestructura primaria de generación de gas en proyectos tanto agrícolas como de residuos municipales. A medida que los molinos de caña de azúcar entraron al sector a través de proyectos basados en vinaza y los operadores de vertederos mejoraron los activos de recolección, los digestores siguieron siendo el mayor destino individual del capital de los proyectos. Esto mantuvo la capa de digestión en el centro de la demanda de componentes durante la fase de construcción anterior del mercado de gas renovable a partir de residuos en Brasil.

Los sistemas de recolección de gas, los compresores y el almacenamiento siguen siendo componentes habilitadores importantes porque determinan cuánto del recurso de materia prima puede capturarse y entregarse realmente. Su papel es especialmente importante en los proyectos de vertedero donde las retrofits pueden desbloquear gas adicional de celdas de residuos más antiguas. Es probable que el equipo de generación de energía disminuya como proporción del gasto total, incluso si la capacidad absoluta de cogeneración de calor y electricidad continúa creciendo en sitios industriales coubicados. Los sistemas de monitoreo y control también están adquiriendo mayor importancia porque las normas de certificación e inyección requieren verificación de calidad de grado de medición en los puntos de entrega. Esa capa de cumplimiento significa que el monitoreo digital está asumiendo un papel más importante en el mercado de gas renovable a partir de residuos en Brasil a medida que los proyectos pasan de la generación básica de biogás al suministro certificado de biometano.

Análisis Geográfico

El Sureste tuvo la mayor participación de capacidad de biometano autorizada en 2025, convirtiéndolo en la zona operativa central del mercado de gas renovable a partir de residuos en Brasil. Los datos vinculados a la ANP citados en 2025 mostraron más de 547.770 m³/día de capacidad operativa y a corto plazo en el Sureste, liderado por São Paulo y Río de Janeiro. La posición de São Paulo proviene de la superposición de la densidad de molinos de caña de azúcar, un sistema de distribución de gas más avanzado y la proximidad a las refinerías de Petrobras y los puntos de demanda termoeléctrica. El mapeo de centros de la Empresa de Investigación Energética identificó a Sertãozinho y Seropédica como probables nodos de agregación porque combinan la concentración de materias primas con un mejor acceso a la infraestructura de gas. El plan de expansión de Seropédica de Gás Verde también sugiere que el Sureste mantendrá su liderazgo durante la primera mitad del período de pronóstico.

El Nordeste es el clúster regional de más rápido crecimiento en el mercado de gas renovable a partir de residuos en Brasil porque los grandes activos de vertedero, las necesidades de saneamiento y la financiación para el desarrollo están convergiendo en el mismo corredor. La planta de Jaboatão de Orizon en Pernambuco, inaugurada en marzo de 2026, costó BRL 258 millones (USD 46,6 millones) y añadió 108.000 m³/día de capacidad de biometano con inyección directa en la red de Copergás. El Banco do Nordeste ayudó a financiar el proyecto, demostrando cómo la financiación para el desarrollo regional puede acelerar la construcción de proyectos en áreas donde la infraestructura privada aún está al día. La región también tiene perspectivas de beneficiarse a medida que el cumplimiento de la Ley de Saneamiento Básico redirija gradualmente más residuos orgánicos hacia vertederos controlados.

El Centro-Oeste y el Sur tienen un fuerte potencial a mediano plazo debido a los residuos de ganado, porcino, avícola, caña de azúcar y maíz, aunque ambas regiones enfrentan la mayor brecha de acceso a la red de gas costera. Mato Grosso, Goiás, Mato Grosso do Sul y Rio Grande do Sul, por lo tanto, tienen fortaleza en materia prima sin acceso equivalente al transporte. El modelo de centros de TBG y la planificación integrada de infraestructura de gas de la Empresa de Investigación Energética podrían mejorar esa conexión más adelante en el período de pronóstico, pero estos proyectos no aliviarán materialmente la restricción en el período 2026-2028. El Norte sigue siendo un contribuyente pequeño porque la generación de residuos está dispersa, la infraestructura de gas es limitada y los costos logísticos siguen siendo altos en todo el mercado de gas renovable a partir de residuos en Brasil.

Panorama Competitivo

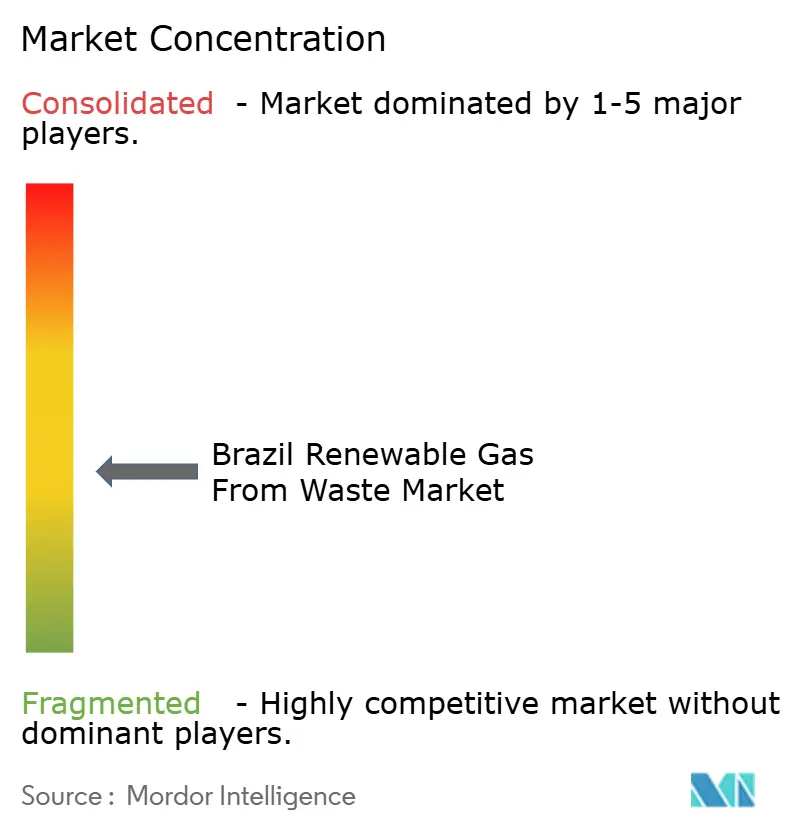

El mercado de gas renovable a partir de residuos en Brasil está moderadamente fragmentado, con un nivel líder de grupos de gestión de residuos y operadores agroindustriales que ocupan las principales posiciones de producción autorizadas por la ANP, mientras que un conjunto más amplio de desarrolladores y participantes vinculados a servicios públicos aún está construyendo escala. Las empresas que controlan tanto los activos de materia prima como los de conversión tienen una ventaja porque las concesiones sobre el acceso a residuos de molinos o residuos reducen el riesgo de materia prima y mejoran la bancabilidad del proyecto. Esta ventaja es más fuerte en los proyectos de gas de vertedero y basados en caña de azúcar, donde el acceso a largo plazo a la materia prima suele ser más importante que cualquier diferencia tecnológica. La ventaja competitiva actual es, por lo tanto, principalmente contractual y logística en lugar de tecnológica. La disposición de Petrobras a considerar la participación minoritaria en vehículos de propósito especial de biometano añade una nueva vía de captación de capital que podría favorecer a los productores dispuestos a intercambiar algo de propiedad por menores costos de financiación.

La estrategia en el mercado de gas renovable a partir de residuos en Brasil se centra en la agregación de materias primas, la alineación temprana del suministro y la acumulación de ingresos por gas con certificados de descarbonización. La licitación de enero de 2025 de Petrobras es el ejemplo más claro del segundo vector porque ofreció un comprador institucional, visibilidad contractual y larga duración en un momento en que la oferta nacional aún estaba por debajo de la demanda de cumplimiento esperada. El plan de inversión de enero de 2026 de Gás Verde es un ejemplo del primer vector porque tiene como objetivo escalar la producción nacional a través de conversiones de plantas y un complejo de Seropédica mucho más grande. El proyecto de Jaboatão de Orizon muestra el mismo patrón en los residuos municipales, donde el control del vertedero y el acceso directo a gasoductos juntos crean una posición comercial más sólida.

El espacio en blanco a corto plazo sigue siendo más fuerte en los activos de vertedero del Nordeste y en los residuos alimentarios, donde las tasas de captura aún son bajas y la competencia de proyectos aún no es tan densa como en los corredores basados en caña de azúcar. Los molinos cooperativos más pequeños están comenzando a entrar porque el biometano basado en vinaza ahora tiene una ruta más clara hacia la monetización vinculada a CGOB bajo las nuevas normas. La pendiente finalización de los detalles de certificación de la ANP también crea una carrera para calificar el suministro antes de que los ciclos de informes se vuelvan más exigentes. Los compradores y productores están, por lo tanto, formando contratos antes de lo que lo hacían en la fase anterior de solo biogás del mercado de gas renovable a partir de residuos en Brasil. Ese cambio está elevando la intensidad competitiva, pero aún no ha eliminado la ventaja que tienen las empresas que aseguraron posiciones de materia prima antes de que comenzara el ciclo del mandato.

Líderes de la Industria de Gas Renovable a partir de Residuos en Brasil

-

Gás Verde

-

Orizon Valorização de Resíduos S.A.

-

Petróleo Brasileiro S.A.

-

Raízen Geo Biogás S.A.

-

Marquise Serviços Ambientais S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Orizon inauguró su planta de biometano de Jaboatão (Pernambuco), con una inversión de USD 46,6 millones y una capacidad de producción de 108.000 m³/día. La instalación inyecta biometano directamente en el gasoducto regional de gas de Copergás, la primera en el Nordeste en lograr inyección a la red a esta escala, y fue parcialmente financiada por el Banco do Nordeste.

- Enero de 2026: Gás Verde anunció un programa de inversión de USD 159 millones (BRL 900 millones) a tres años para expandir su producción nacional de biometano de 160.000 m³/día a 650.000 m³/día para 2029. El plan incluye la conversión de 10 plantas de biogás a producción de grado biometano en 7 estados y el desarrollo de un nuevo complejo en Seropédica (Río de Janeiro) con un objetivo de hasta 280.000 m³/día, potencialmente el mayor sitio único de producción de biometano a nivel mundial.

- Enero de 2026: La planta de biometano basada en el molino de caña de azúcar de Narandiba (São Paulo) de Cocal se convirtió en la primera en Brasil en abastecer una red de distribución urbana para uso residencial, comercial, industrial y de estaciones de gas natural comprimido en Presidente Prudente, según informaron la ANP y Valor Internacional. El hito demuestra que el biometano de fuente agrícola puede atender la demanda urbana multisectorial a escala comercial.

- Septiembre de 2025: El Gobierno Federal de Brasil publicó el Decreto N.° 12.614/2025, que regula formalmente el Programa Nacional de Biometano en virtud de la Ley N.° 14.993/2024. El decreto ordenó a la ANP emitir procedimientos para la certificación de biometano en un plazo de 180 días y estableció la arquitectura de certificados CGOB, con la plataforma CBIO a adaptar para registrar los CGOB.

Alcance del Informe del Mercado de Gas Renovable a partir de Residuos en Brasil

El Informe del Mercado de Gas Renovable a partir de Residuos en Brasil está Segmentado por Materia Prima (Residuos Sólidos Urbanos, Residuos Agrícolas y Más), por Tecnología (Digestión Anaerobia, Recuperación de Gas de Vertedero y Más), por Tipo de Gas (Biogás y Más), por Aplicación (Generación de Electricidad, Inyección a la Red y Más) y por Componente (Recolección de Gas, Digestores & Fermentación y Más). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Residuos Sólidos Urbanos |

| Residuos Agrícolas |

| Estiércol Animal |

| Residuos Orgánicos Industriales |

| Lodos de Depuradora |

| Residuos Alimentarios |

| Otros |

| Digestión Anaerobia |

| Recuperación de Gas de Vertedero |

| Gasificación |

| Pirólisis |

| Sistemas de Mejora de Biogás |

| Otros |

| Biogás |

| Biometano / Gas Natural Renovable |

| Gas de Síntesis |

| Generación de Electricidad |

| Cogeneración de Calor y Electricidad |

| Inyección a la Red |

| Combustible para Transporte |

| Calefacción Industrial |

| Calefacción Residencial y Comercial |

| Otros |

| Sistemas de Recolección de Gas |

| Digestores y Sistemas de Fermentación |

| Unidades de Procesamiento y Mejora de Gas |

| Compresores y Sistemas de Almacenamiento |

| Equipos de Generación de Energía |

| Sistemas de Monitoreo y Control |

| Otros |

| Por Materia Prima | Residuos Sólidos Urbanos |

| Residuos Agrícolas | |

| Estiércol Animal | |

| Residuos Orgánicos Industriales | |

| Lodos de Depuradora | |

| Residuos Alimentarios | |

| Otros | |

| Por Tecnología | Digestión Anaerobia |

| Recuperación de Gas de Vertedero | |

| Gasificación | |

| Pirólisis | |

| Sistemas de Mejora de Biogás | |

| Otros | |

| Por Tipo de Gas | Biogás |

| Biometano / Gas Natural Renovable | |

| Gas de Síntesis | |

| Por Aplicación | Generación de Electricidad |

| Cogeneración de Calor y Electricidad | |

| Inyección a la Red | |

| Combustible para Transporte | |

| Calefacción Industrial | |

| Calefacción Residencial y Comercial | |

| Otros | |

| Por Componente | Sistemas de Recolección de Gas |

| Digestores y Sistemas de Fermentación | |

| Unidades de Procesamiento y Mejora de Gas | |

| Compresores y Sistemas de Almacenamiento | |

| Equipos de Generación de Energía | |

| Sistemas de Monitoreo y Control | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual de la actividad de gas renovable a partir de residuos en Brasil y hacia dónde se dirige para 2031?

El mercado de gas renovable a partir de residuos en Brasil está valorado en USD 0,62 mil millones en 2026 y se prevé que alcance USD 0,92 mil millones en 2031, con una CAGR del 8,21%.

¿Qué está impulsando una expansión más rápida después de 2025?

El cambio clave es el giro de política creado por la Ley N.° 14.993/2024 y el Decreto N.° 12.614/2025, que convirtieron al biometano en un producto de gas vinculado al cumplimiento normativo con ingresos por certificados y demanda formal de suministro.

¿Qué materia prima tiene la base comercial más sólida en Brasil?

Los residuos agrícolas lideran porque los molinos de caña de azúcar generan grandes y recurrentes corrientes de residuos, y la digestión de vinaza también reduce los costos de gestión de aguas residuales.

¿Por qué el biometano está creciendo más rápido que el biogás?

El biometano puede acceder a los ingresos de CGOB, contratos de suministro a largo plazo al estilo de Petrobras y la futura demanda de cumplimiento de mezcla, mientras que el biogás crudo a menudo sigue vinculado a usos de energía in situ.

¿Qué región lidera el despliegue de proyectos?

El Sureste sigue siendo la región más madura porque combina la densidad de caña de azúcar, mejores vínculos de distribución de gas y proximidad a la demanda de refinerías e industria.

¿Cuál es la mayor restricción para el escalado de proyectos?

La principal restricción es la discrepancia entre la disponibilidad de materias primas en el interior y una red de gasoductos que sigue concentrada cerca de la costa, lo que aumenta los costos logísticos para muchos productores.

Última actualización de la página el: