Tamaño y cuota del mercado de energía para centros de datos de Suecia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

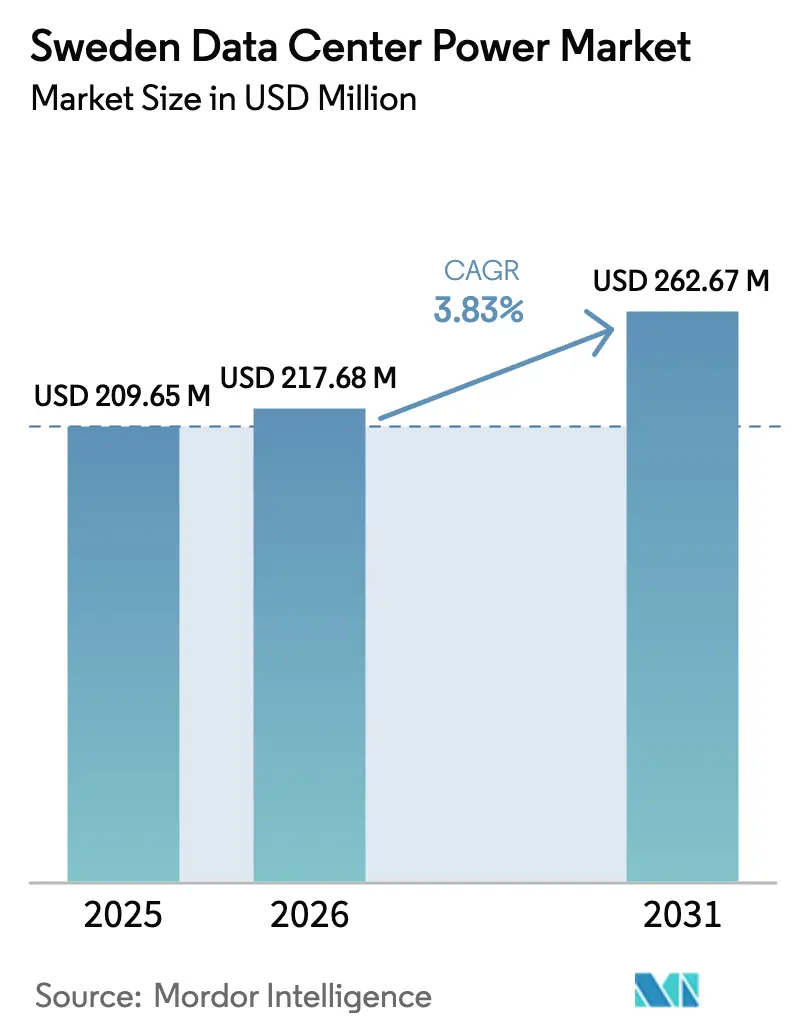

| Tamaño del mercado en el año base (2025) | 209.65 Millones de dólares |

| Tamaño del Mercado (2026) | 217.68 Millones de dólares |

| Tamaño del Mercado (2031) | 262.67 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía para centros de datos de Suecia por Mordor Intelligence

El tamaño del mercado de energía para centros de datos de Suecia en 2026 se estima en USD 217,68 millones, creciendo desde el valor de 2025 de USD 209,65 millones, con proyecciones para 2031 que muestran USD 262,67 millones, creciendo a una CAGR del 3,83% durante el período 2026-2031. El crecimiento moderado en términos generales oculta un cambio estructural hacia una mayor densidad de potencia a medida que los proyectos de IA a escala hiperescala desplazan las cargas por bastidor de 5-10 kW a 50-100 kW. Los operadores están respondiendo con cuadros de distribución de media tensión, sistemas de alimentación ininterrumpida interactivos con la red eléctrica y sistemas de almacenamiento de energía en baterías que generan nuevos ingresos por servicios auxiliares, cumpliendo al mismo tiempo con los estrictos requisitos de disponibilidad. La rebaja fiscal del 97% sobre la electricidad mantiene los costos de energía entregada entre los más bajos de Europa, reforzando el atractivo de Suecia para los inversores conscientes del impacto ambiental. El desarrollo se está pivotando hacia el norte, donde el margen de energía renovable es abundante, aunque Estocolmo sigue concentrando una demanda premium de colocación a pesar de las mayores esperas para la conexión a la red, lo que sostiene una competencia sana en el mercado de energía para centros de datos de Suecia.

Conclusiones clave del informe

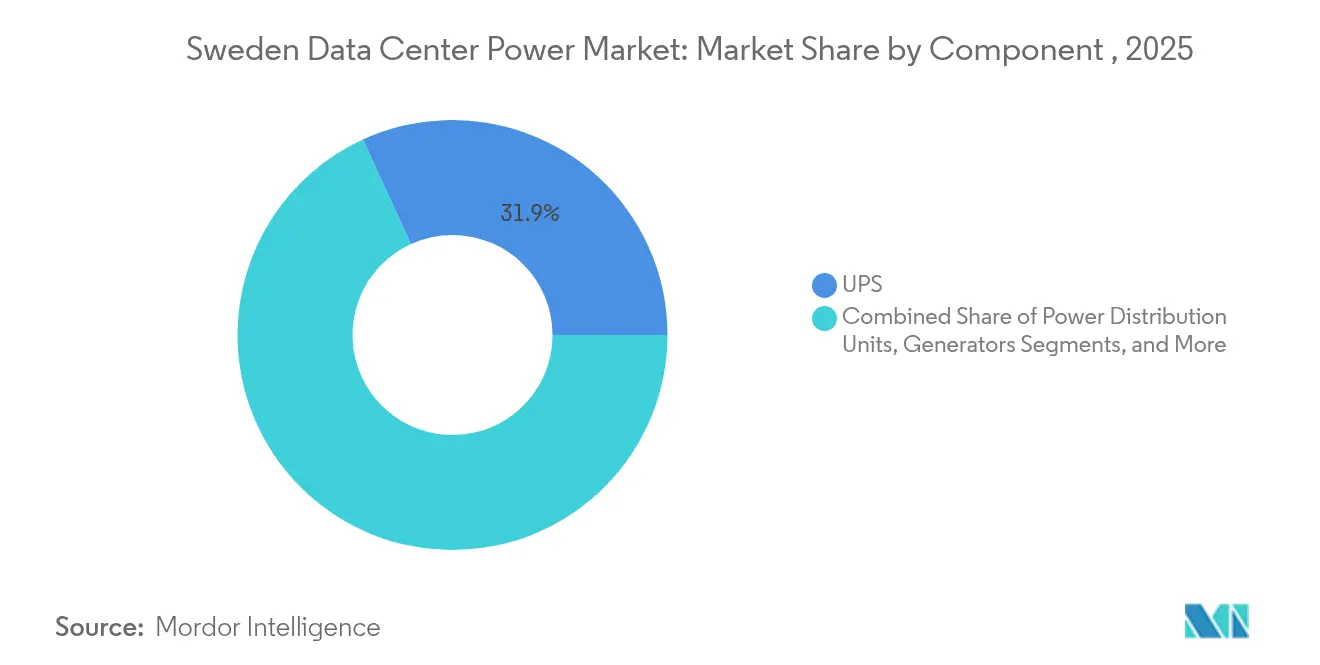

- Por componente, los sistemas de alimentación ininterrumpida (SAI) lideraron con el 31,85% de la cuota del mercado de energía para centros de datos de Suecia en 2025, mientras que las unidades de distribución de energía (UDE) tienen previsto crecer a una CAGR del 5,69% hasta 2031.

- Por tipo de centro de datos, los proveedores de colocación mantuvieron una cuota de ingresos del 46,90% en 2025, y se espera que el segmento se expanda a una CAGR del 5,19% hasta 2031.

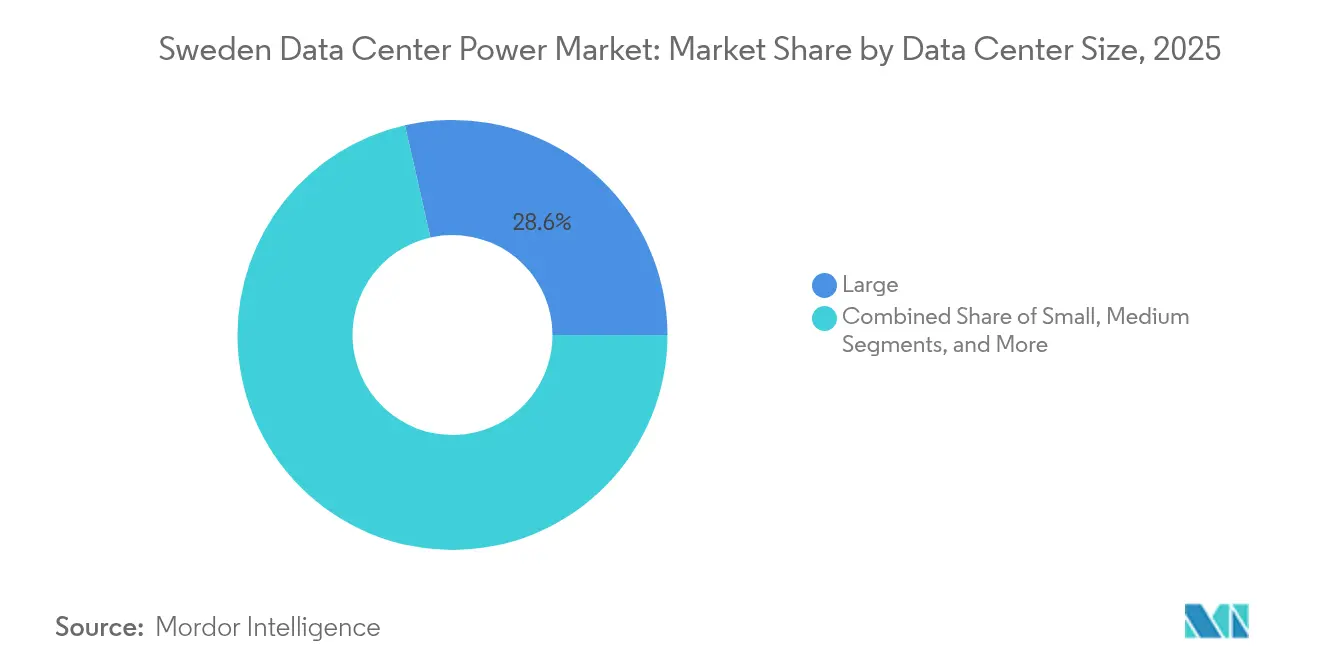

- Por tamaño de centro de datos, las instalaciones grandes representaron el 28,55% del tamaño del mercado de energía para centros de datos de Suecia en 2025; se proyecta que las instalaciones masivas avancen a una CAGR del 4,58% entre 2026 y 2031.

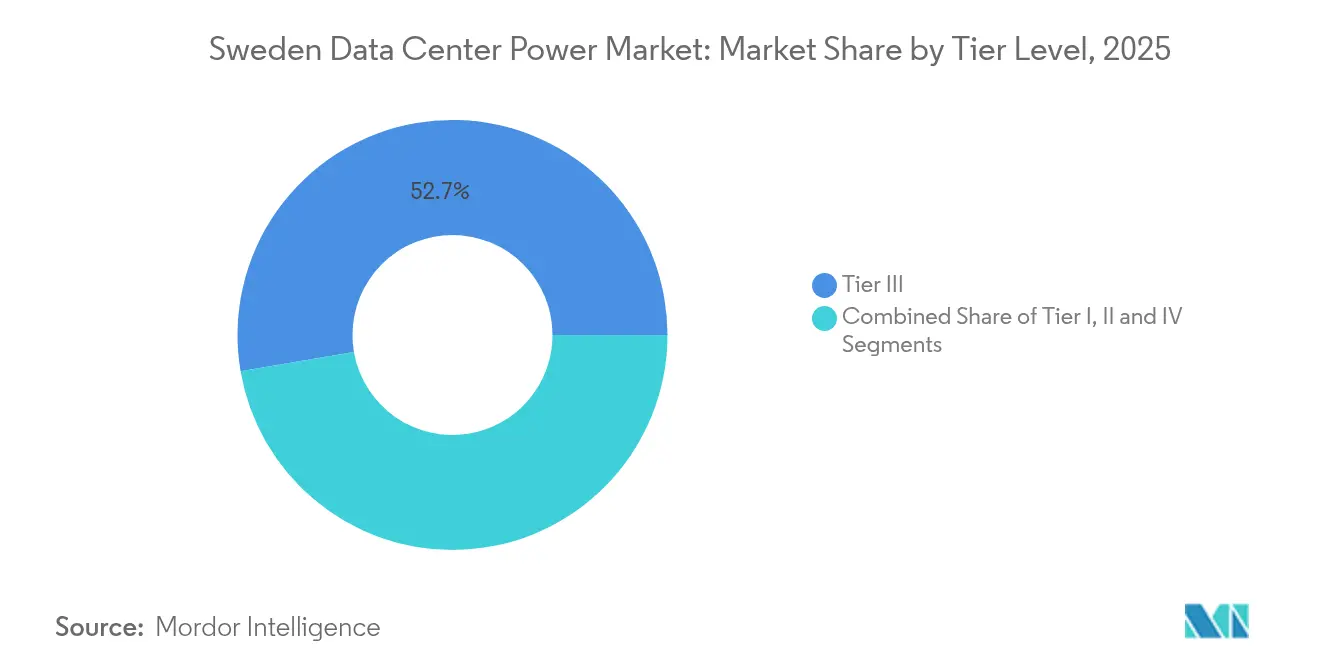

- Por nivel de clasificación, los sitios de Nivel III controlaron el 52,70% del tamaño del mercado de energía para centros de datos de Suecia en 2025, mientras que se espera que las instalaciones de Nivel IV registren la CAGR más alta del 6,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía para centros de datos de Suecia

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansiones aceleradas de infraestructura hiperescala para IA | +0.80% | Nacional, con concentración en Estocolmo, Luleå y emplazamientos emergentes en regiones del norte | Mediano plazo (2-4 años) |

| Rebaja fiscal del 97% sobre la electricidad del Gobierno | +1.30% | Nacional | Largo plazo (≥ 4 años) |

| Creciente implantación de sistemas de alimentación ininterrumpida interactivos con la red eléctrica | +0.90% | Nacional, con adopción temprana en Estocolmo y Gotemburgo | Mediano plazo (2-4 años) |

| Evitación de cargos por demanda mediante microrredes con almacenamiento de energía en baterías | +1.10% | Nacional, con concentración en zonas urbanas de alta densidad | Mediano plazo (2-4 años) |

| Proyectos piloto de respaldo con H₂ en sitio por parte de operadores hiperescala | +0.60% | Limitado a instalaciones hiperescala en regiones del norte | Largo plazo (≥ 4 años) |

| Presión de divulgación del Alcance 2 impulsada por la CSRD de la UE | +0.50% | Nacional, con mayor impacto en operadores internacionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansiones aceleradas de infraestructura hiperescala para IA

El crecimiento de la computación para IA está elevando las densidades de potencia hacia 100 kW por bastidor, lo que obliga a rediseñar las topologías de distribución. El plan de campus de USD 2.200 millones de CoreWeave valida la idoneidad de Suecia para los clústeres de GPU que cuadruplicarán el consumo eléctrico en comparación con las cargas de trabajo convencionales. Los cuadros eléctricos de media tensión y los sistemas SAI estáticos de 24 kV protegen estos bloques de megavatios manteniendo una eficiencia del 98%. La Agencia Internacional de Energía señala que los centros de datos de IA podrían contribuir con más del 20% del crecimiento futuro de la demanda en las economías avanzadas, lo que aumenta la urgencia de ampliar la capacidad.[1]Agencia Internacional de la Energía, "AI Is Set to Drive Surging Electricity Demand from Data Centres," iea.org Los operadores hiperescala exigen capacidades de campus superiores a 200 MW, lo que impulsa la planificación conjunta con las empresas de suministro eléctrico para subestaciones dedicadas. La innovación en protección de la energía, especialmente los SAI estáticos de 24 kV, está emergiendo para garantizar la seguridad de estas enormes cargas manteniendo una eficiencia del 98%.

Rebaja fiscal del 97% sobre la electricidad del Gobierno

Introducida en 2016 y prorrogada en 2023, la reducción del impuesto sobre la electricidad de Suecia recorta significativamente los costos operativos para cualquier centro de datos que consuma al menos 100 kW. La medida mantiene los precios de la energía entregada entre los más bajos de Europa, permitiendo a los operadores reinvertir los ahorros en transformadores de alta eficiencia y módulos de potencia con refrigeración líquida. La sólida continuidad de la política respalda los compromisos de inversión a largo plazo por parte de las plataformas globales en la nube. El margen financiero creado por la rebaja acelera la adopción temprana de sistemas SAI interactivos con la red eléctrica que generan ingresos por servicios auxiliares, mejorando los rendimientos totales del proyecto. El incentivo también amplifica el atractivo ecológico de Suecia, dado que la rebaja se aplica uniformemente a la electricidad hidroeléctrica, eólica y solar adquirida mediante contratos de compra de energía a largo plazo.

Evitación de cargos por demanda mediante microrredes con almacenamiento de energía en baterías

Las tarifas por demanda máxima pueden superar el 90% de las facturas mensuales, lo que lleva a los campus a utilizar sistemas de almacenamiento de energía en baterías durante los picos tarifarios. Proyectos suecos como la microrred Simris validan el almacenamiento de energía en baterías tanto en operación conectada a la red como en modo isla, demostrando resiliencia para cargas críticas de TI rwth-aachen.de. El controlador de microrred específico para centros de datos de ABB modela la carga para reducir los picos y arbitrar los precios según el uso horario. Combinado con instalaciones solares en sitio, el almacenamiento de energía en baterías reduce las emisiones netas y acorta el período de recuperación de la inversión a aproximadamente cinco años en sitios con altas tarifas de capacidad. El esquema de hidroeléctrica más batería de Uniper ilustra además cómo el almacenamiento mejora la estabilidad de la red, apoyando indirectamente la disponibilidad de los servicios de colocación durante los picos de demanda invernales.[2]Saft, "Las baterías y los sistemas de baterías marcan la diferencia en todos los sectores a los que sirven", saft.com

Proyectos piloto de respaldo con H₂ en sitio por parte de operadores hiperescala

Caterpillar y Microsoft lograron una disponibilidad del 99,999% con una cadena de celdas de combustible de hidrógeno de 1,5 MW, demostrando la paridad con los grupos electrógenos diésel. Los campus hiperescala suecos en el norte están pilotando pilas similares que solo producen vapor de agua en el punto de uso. El generador HyFlex de Hitachi Energy, dimensionado para bloques de varios megavatios, está siendo optimizado para el rendimiento de arranque en frío en climas nórdicos.[3]Hitachi Energy, "Backup Power for Data Centers of the Future", hitachienergy.com Persisten obstáculos relacionados con el suministro de hidrógeno verde y los permisos de almacenamiento, pero los objetivos corporativos de descarbonización y la presión de la notificación CSRD sostienen los presupuestos de I+D. Con el tiempo, el respaldo con hidrógeno podría eliminar aproximadamente 2.000 tCO₂e anuales por cada 10 MW de capacidad sustituida.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Largos plazos de conexión a la red en Estocolmo | -0.50% | Región de Estocolmo | Mediano plazo (2-4 años) |

| Escasez de técnicos cualificados en alta tensión | -0.30% | Nacional, con impacto agudo en las zonas en rápido desarrollo | Corto plazo (≤ 2 años) |

| Camino incierto para la licencia nuclear de reactores modulares pequeños | -0.90% | Nacional | Largo plazo (≥ 4 años) |

| Oposición de las comunidades locales a nuevos corredores de infraestructura | -0.50% | Principalmente en regiones densamente pobladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Largos plazos de conexión a la red en Estocolmo

El plan a 10 años de Svenska kraftnät destaca 1.500 km de nuevas líneas y 30 subestaciones que aún se requieren para aliviar los cuellos de botella en Estocolmo. Los tiempos de espera que superan los cinco años obligan a los operadores a reservar capacidad con mucha antelación al cierre del diseño o a trasladar las construcciones hacia el norte. Los investigadores describen "reservas en el aire" por parte de los gigantes de la nube que bloquean capacidad pero retrasan las decisiones de construcción, presionando a los promotores locales. Las soluciones a corto plazo implican generación detrás del medidor y esquemas de respuesta a la demanda, pero estos añaden costo y complejidad. La persistencia del cuello de botella frena la adopción a corto plazo de nuevos sitios a escala de megavatios en la región de la capital, reduciendo el crecimiento del mercado de energía para centros de datos de Suecia.

Camino incierto para la licencia nuclear de reactores modulares pequeños

Los reactores modulares pequeños atraen interés como complemento de carga base a la energía eólica intermitente, pero Suecia aún está formaliza los criterios de emplazamiento y los modelos de financiación. La asociación de Samsung C&T con Kärnfull Next apunta a la primera puesta en servicio de un reactor modular pequeño en 2032; los hitos de licencia siguen sin definirse. Los inversores en centros de datos dudan en contratar energía especulativa de reactores modulares pequeños, lo que limita las corrientes de financiación privada que podrían acelerar el despliegue. La ambigüedad política, por tanto, pospone un potencial impulso de capacidad baja en carbono que de otro modo desbloquearía nuevos corredores hiperescala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: las unidades de distribución de energía se disparan con las demandas de potencia de la IA

El segmento generó los mayores ingresos en 2025 cuando los sistemas SAI aseguraron el 31,85% de la cuota del mercado de energía para centros de datos de Suecia, lo que subraya cómo la protección de la energía sigue siendo fundamental. Sin embargo, las unidades de distribución de energía crecerán más rápidamente a una CAGR del 5,69% hasta 2031, a medida que los operadores adaptan la medición de circuitos ramales y la conmutación a nivel de toma de corriente para bastidores que consumen 80 kW. El tamaño del mercado de energía para centros de datos de Suecia correspondiente a las unidades de distribución de energía se proyecta que supere los USD 52,41 millones para 2031, lo que refleja los presupuestos de personalización hiperescala vinculados directamente al despliegue de clústeres de GPU. El SAI de media tensión HiPerGuard de ABB demuestra cómo el ahorro de cobre y la alta eficiencia moderan las corrientes de carga crecientes, mientras que las unidades de distribución de energía modulares de Vertiv incorporan disyuntores intercambiables en caliente para mantener la disponibilidad en densidades extremas.

Los generadores están evolucionando del diésel hacia variantes de doble combustible y preparadas para hidrógeno con el fin de reducir el CO₂ en sitio; el contenedor Centum Force de Cummins puede funcionar con aceite vegetal hidrotratado e integrarse con almacenamiento de energía en baterías para ciclos de prueba de bajo ruido. Los sistemas de almacenamiento de energía, incluidas las matrices de iones de litio a escala de MW de Saft, están reemplazando la reserva rotante y compensando los cargos por demanda. Los ingresos por servicios crecen a medida que aumenta la complejidad, y los fabricantes de equipos originales agrupan análisis predictivos con contratos de mantenimiento para garantizar los acuerdos de nivel de servicio de disponibilidad. En conjunto, estos cambios en los componentes refuerzan la reputación de Suecia por una infraestructura de energía resiliente y sostenible, fortaleciendo la competitividad dentro del mercado de energía para centros de datos de Suecia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de centro de datos: la colocación mantiene el liderazgo gracias a sus credenciales verdes

La colocación captó el 46,90% de los ingresos en 2025 y se está expandiendo a una CAGR del 5,19%, ya que las empresas prefieren la infraestructura compartida que cumple las normas de transparencia CSRD sin carga de capital. Proveedores como Conapto incorporan la reutilización del calor residual y contratos de compra de energía 100% renovable, atrayendo a clientes internacionales que necesitan huellas bajas en carbono. La venta de sitios más pequeños por parte de EcoDataCenter para financiar capacidad hiperescala muestra a los proveedores escalando verticalmente para albergar superclústeres de IA. Los operadores hiperescala y las plataformas en la nube continúan construyendo campus desde cero, aunque muchos aún arriendan salas de primera fase a propietarios de instalaciones de colocación para acelerar la llegada al mercado. Las implantaciones empresariales y de borde siguen siendo relevantes para los flujos de trabajo críticos en cuanto a latencia, pero constituirán una proporción decreciente del gasto en energía. La red eléctrica verde nacional de Suecia garantiza que todos los tipos de instalaciones puedan anunciar un Alcance 2 casi nulo, pero los operadores de colocación monetizan este hecho de manera más efectiva agrupando perfiles de carga y adquiriendo certificados hidroeléctricos al por mayor. Las economías de escala resultantes sostienen su liderazgo dentro del mercado de energía para centros de datos de Suecia.

Por tamaño de centro de datos: las instalaciones masivas se expanden para cargas de trabajo de IA

Las salas grandes mantuvieron el 28,55% del gasto en 2025, ya que los operadores establecidos ampliaron módulos adicionales, pero los complejos masivos de más de 150 MW crecerán un 4,58% anualmente hasta 2031. El mega campus planificado de EcoDataCenter en Borlänge por sí solo contabiliza 240 MW y señala un pivote estructural hacia menos pero mayores suministros de energía. Las instalaciones medianas y pequeñas siguen siendo esenciales para las cachés de borde y el control soberano, pero su crecimiento se retrasa con tasas de un solo dígito. El plan de múltiples sitios de CoreWeave demuestra cómo las empresas de nube de GPU tratan a Suecia como un corredor capital ártico, agrupando la computación cerca de abundantes embalses hidráulicos. Los mayores volúmenes impulsan la innovación en canaletas de barras colectoras, cuadros eléctricos de media tensión tolerantes a fallos y sistemas robóticos de sustitución de baterías. A su vez, los proveedores perfeccionan los diseños en torno a las normas de los mega campus, reforzando el cambio en el mercado de energía para centros de datos de Suecia hacia altas densidades de potencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por nivel de clasificación: las instalaciones de Nivel IV aumentan con las exigencias de fiabilidad

El Nivel III sigue dominando con el 52,70% de los ingresos gracias a su redundancia equilibrada en costos, aunque el Nivel IV registra una CAGR del 6,12% a medida que la tolerancia a las interrupciones se reduce para los flujos de trabajo de IA que entrenan durante las 24 horas del día. Los operadores despliegan trenes de energía 2N+1, alimentaciones de servicios públicos duales discretas y bancos de almacenamiento de energía en espejo para alcanzar el umbral de disponibilidad del 99,995%. La colaboración de Vertiv con Conapto ilustra cómo los cuadros eléctricos y las canalizaciones de barras de última generación ofrecen una arquitectura mantenible de forma concurrente sin penalización de espacio. Las implantaciones de Nivel I y II persisten para oficinas de respaldo y nodos de recuperación ante desastres, aunque su cuota está erosionándose. Con el tiempo, la red eléctrica estable de Suecia y el excedente de energía renovable podrían permitir una redundancia más flexible, pero por ahora, las cargas de trabajo de IA empujan a los diseñadores hacia los niveles superiores de la jerarquía de clasificación, canalizando la inversión de capital hacia la duplicación de alta eficiencia en el mercado de energía para centros de datos de Suecia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Los clústeres del norte se benefician de la abundancia hidroeléctrica y de las temperaturas ambiente más frescas, que llevan el PUE promedio a 1,37, en comparación con las normas globales superiores a 1,55. Boden Type DC One registró un PUE de 1,0148, mostrando una eficiencia de clase mundial y reforzando el mercado de energía para centros de datos de Suecia como referencia de sostenibilidad.

Estocolmo sigue concentrando los precios premium de colocación, aunque los retrasos en la conexión a la red redirigen los nuevos proyectos de megavatios hacia Norrbotten y Västernorrland. Los incentivos gubernamentales favorecen la reutilización del calor residual en los circuitos de calefacción urbana, y el sitio de EcoDataCenter en Falun ya canaliza calor hacia la producción de pellets, ilustrando las sinergias de economía circular. La migración hacia el norte va de la mano de las agendas nacionales para equilibrar la carga entre las zonas de transmisión, y las plantas híbridas de hidroeléctrica con baterías de Uniper estabilizan la frecuencia para estos campus rurales.

Panorama competitivo

El segmento de equipos muestra una concentración moderada con actores como ABB, Schneider Electric y Vertiv. Sus carteras abarcan sistemas SAI estáticos de media tensión, unidades de distribución de energía modulares y monitoreo con gemelos digitales, creando altos costos de cambio para los operadores. Campeones locales como Hitachi Energy aprovechan la experiencia en redes eléctricas domésticas para ganar paquetes de alta tensión, mientras que Saab impulsa la lógica de control de microrredes. La competencia se intensifica en las características de sostenibilidad; el SAI de media tensión HiPerGuard de ABB alcanza una eficiencia del 98% y un ahorro de cobre del 90%, estableciendo un listón alto.

Operativamente, EcoDataCenter, atNorth y Conapto lideran la implantación de servicios de colocación, mientras que Meta y Microsoft anclan los segmentos hiperescala con campus de propiedad propia. Los operadores se diferencian por el abastecimiento de energía renovable, la integración de la extracción de calor y los paneles de informes de carbono alineados con la CSRD. Los proveedores de servicios agrupan los equipos de energía con contratos de energía como servicio, alineando los honorarios con las emisiones evitadas y las reducciones de los cargos por demanda máxima.

La innovación en espacios no cubiertos se centra en el respaldo con hidrógeno, la co-ubicación con reactores modulares pequeños y las reparaciones predictivas impulsadas por IA. El programa de reactores modulares pequeños de Kärnfull Next con Samsung C&T podría transformar el abastecimiento convencional de energía para 2032. Mientras tanto, las ofertas integradas de almacenamiento de energía en baterías más contratos de compra de energía aportan ganancias inmediatas de resiliencia. La convergencia en curso de equipos de energía, análisis de software y servicios de sostenibilidad continúa rediseñando el tablero competitivo del mercado de energía para centros de datos de Suecia.

Líderes del sector de energía para centros de datos de Suecia

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Eaton Corp. plc

Cummins Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: Cummins lanzó el generador en contenedor Centum Force, capaz de funcionar con aceite vegetal hidrotratado para una energía de respaldo más ecológica.

- Abril de 2025: CoreWeave comprometió USD 2.200 millones para centros de datos de IA en Suecia, Noruega y España, todos alimentados por energías renovables.

- Marzo de 2025: EcoDataCenter anunció la conversión de un mega campus de 240 MW a partir de una antigua fábrica de papel en Borlänge, añadiendo 200 empleos a largo plazo.

- Diciembre de 2024: atNorth aseguró una parcela de 30 hectáreas en Sollefteå para su primera megainstalación sueca con hasta 100 MW.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado sueco de la energía para centros de datos como todos los sistemas de suministro eléctrico y de respaldo in situ, principalmente fuentes de alimentación ininterrumpida, unidades de distribución de energía, conmutadores, generadores, paneles de energía remotos y software de supervisión relacionado, instalados en centros de colocación, en la nube y en salas de servidores empresariales de todo el país. La valoración incluye la venta de equipos nuevos y los servicios asociados de diseño y construcción en dólares estadounidenses a precios de fábrica.

Exclusión del ámbito de aplicación: Los PPA de energías renovables, los equipos de reutilización de la calefacción urbana y las infraestructuras de refrigeración quedan fuera del ámbito de aplicación actual de la energía.

Segmentación

- Por componente

- Soluciones eléctricas

- Sistemas de alimentación ininterrumpida (SAI)

- Generadores

- Generadores diésel

- Generadores de gas

- Generadores de celdas de combustible de hidrógeno

- Unidades de distribución de energía

- Cuadros eléctricos

- Interruptores de transferencia

- Paneles de energía remotos

- Sistemas de almacenamiento de energía

- Servicio

- Instalación y puesta en marcha

- Mantenimiento y soporte

- Formación y consultoría

- Soluciones eléctricas

- Por tipo de centro de datos

- Proveedores de servicios en la nube/hiperescala

- Proveedores de colocación

- Centros de datos empresariales y de borde

- Por tamaño de centro de datos

- Centros de datos de tamaño pequeño

- Centros de datos de tamaño mediano

- Centros de datos de tamaño grande

- Centros de datos de tamaño masivo

- Centros de datos de tamaño mega

- Por nivel de clasificación

- Nivel I y II

- Nivel III

- Nivel IV

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, los analistas de Mordor entrevistaron a empresas nórdicas de contratación eléctrica, a ingenieros de instalaciones de operadores de hiperescala en Estocolmo y a funcionarios del gobierno regional que aprueban las conexiones a la red. Las conversaciones aclararon las densidades medias de los bastidores, los cuellos de botella actuales en los plazos de entrega y la probable cadencia de gasto, lo que afinó las hipótesis extraídas de los datos secundarios.

Investigación documental

Empezamos por examinar las publicaciones en sueco de Statistics Sweden, los conjuntos de datos de la Agencia Sueca de la Energía sobre generación de electricidad y los códigos comerciales de Eurostat que recogen las importaciones de SAI y conmutadores. Los informes de asociaciones comerciales de la Inspección de Mercados Energéticos, las patentes obtenidas a través de Questel y los informes 10-K de empresas que cotizan en bolsa proporcionaron volúmenes de envío de referencia y márgenes típicos. Los flujos de noticias de Dow Jones Factiva, así como los anuncios de proyectos de Tenders Info, ayudaron a trazar el mapa. Las fuentes citadas son ilustrativas; se exploraron muchas otras para cotejar cifras y factores de uso.

Dimensionamiento y previsión del mercado

Una construcción descendente comenzó con la capacidad de potencia de TI instalada en Suecia (MW) y sus planes de expansión a cinco años. Superpusimos el coste medio de la infraestructura eléctrica por megavatio, segmentado por nivel de instalación y nivel de redundancia, y luego validamos los totales con comprobaciones ascendentes selectivas de las declaraciones de ingresos de los proveedores. Los datos de entrada clave incluyen los MWh anuales suministrados a los centros de datos, los ciclos típicos de actualización de los SAI, la longitud de la cola de conexión a la red, las tasas de adopción de iones de litio y las fluctuaciones del tipo de cambio SEK-USD. Una regresión multivariante ancló el crecimiento previsto a las tendencias de CAPEX a hiperescala, los reembolsos fiscales por energías renovables y la construcción de la red de Estocolmo, mientras que el suavizado ARIMA gestionó las oscilaciones a más corto plazo. Las lagunas en las listas de proveedores se cubrieron con los ASP medios de las facturas compartidas confidencialmente por los socios instaladores.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de tres niveles: señalización automática de desviaciones, evaluación por pares a cargo de un analista senior y aprobación final antes de su publicación. Actualizamos el modelo anualmente, con revisiones provisionales cuando los cambios en las tarifas de los servicios públicos o los anuncios de megacampus mueven el mercado.

Por qué es cierta la línea de base energética de los centros de datos suecos de Mordor

Las estimaciones publicadas suelen divergir porque las empresas mezclan el gasto de inversión con las ventas de reposición o aplican los ASP de toda Europa a los volúmenes suecos. Mordor comprueba repetidamente el alcance y las variables, lo que nos ayuda a ajustarnos a lo que los compradores adquieren realmente en Suecia.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 209,65 MILLONES DE DÓLARES | Inteligencia de Mordor | - |

| 201,80 MILLONES DE DÓLARES | Investigación Editorial A | excluye los paneles de alimentación remotos y utiliza los ASP de envío de 2022 |

| 201,80 MILLONES DE DÓLARES | Consultoría industrial B | traslada las medias nórdicas a Suecia y omite los ajustes monetarios SEK-USD |

La comparación muestra que los pequeños cambios de definición y el calendario monetario explican la mayoría de las diferencias. Al basar cada hipótesis en datos de capacidad local y ASP verificados, Mordor ofrece una base de referencia transparente y repetible en la que confían los equipos de estrategia y compras.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de energía para centros de datos de Suecia en 2031?

Se prevé que el mercado alcance los USD 262,67 millones en 2031, expandiéndose desde USD 209,65 millones en 2025 a una CAGR del 3,83%.

¿Por qué las unidades de distribución de energía crecen más rápido que otros componentes de energía?

Las cargas de trabajo de IA necesitan medición a nivel de toma de corriente y mapeo de energía personalizado, lo que impulsa a las unidades de distribución de energía a una CAGR del 5,69%, la más rápida entre todos los componentes.

¿Cómo afecta la rebaja fiscal sobre la electricidad de Suecia a los costos de los centros de datos?

La reducción fiscal del 97% reduce los precios de la energía entregada, liberando capital para invertir en mejoras de eficiencia y convirtiendo a Suecia en una de las ubicaciones de centros de datos más rentables de Europa.

¿Qué papel desempeñarán las celdas de combustible de hidrógeno en los centros de datos suecos?

Las pilas de hidrógeno demostraron una disponibilidad del 99,999% y cero emisiones, y los proyectos piloto en campus del norte indican que podrían sustituir a los grupos electrógenos diésel para un respaldo fiable y libre de carbono.

¿Cómo está influyendo la CSRD de la UE en los operadores suecos?

La directiva exige una notificación detallada del Alcance 2, por lo que los operadores aprovechan la red eléctrica baja en carbono de Suecia y los contratos de compra de energía renovable para mantener las divulgaciones mínimas y obtener una ventaja competitiva.

Última actualización de la página el: