Tamaño y Participación del Mercado de Empaques Sostenibles para Comercio Electrónico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 36.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 53.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Medio Oriente y África |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Sostenibles para Comercio Electrónico por Mordor Intelligence

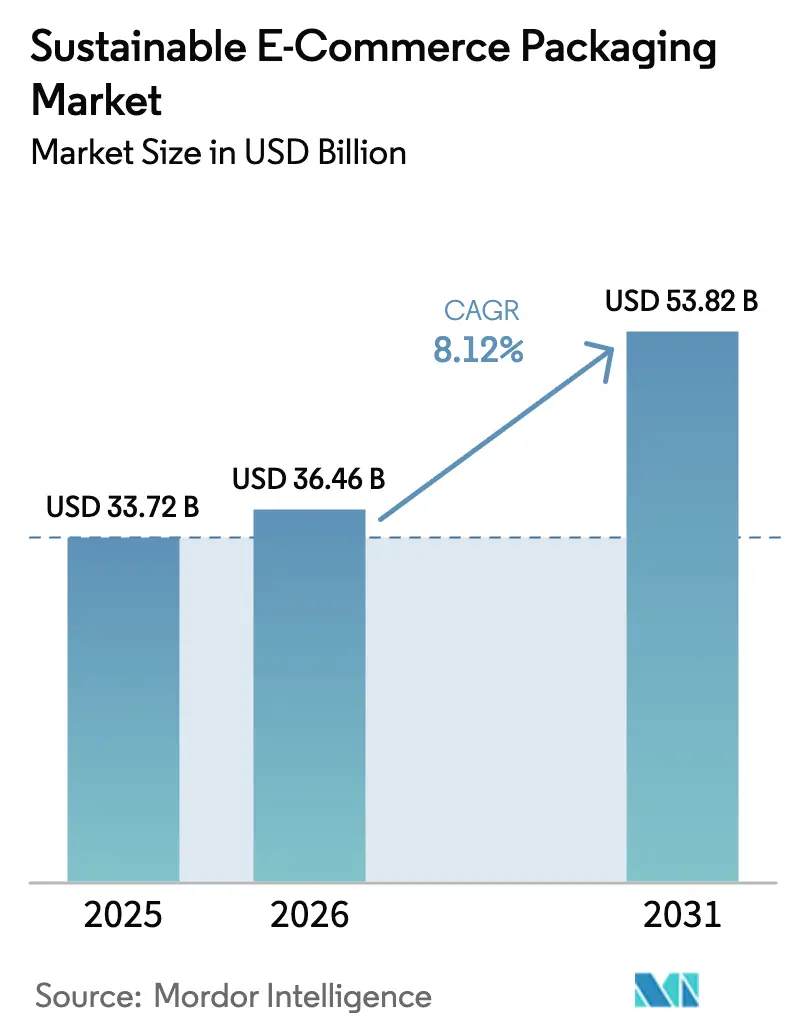

Se proyecta que el tamaño del Mercado de Empaques Sostenibles para Comercio Electrónico sea de 33,72 mil millones USD en 2025, 36,46 mil millones USD en 2026, y alcance los 53,82 mil millones USD en 2031, creciendo a una CAGR del 8,12% de 2026 a 2031.

La creciente presión regulatoria sobre los plásticos de un solo uso, el aumento en los volúmenes de pedidos en línea y la clara preferencia de los consumidores por materiales de bajo contenido en carbono están acelerando la demanda de soluciones sostenibles en la entrega de última milla. Las tecnologías de optimización de formatos que reducen las tarifas por peso dimensional, junto con la expansión de los modelos de negocio de economía circular, están ampliando la adopción más allá de los primeros adoptantes. La consolidación entre los principales actores del sector de fibra está mejorando la escala global y los presupuestos de I+D, mientras que los sistemas de dimensionamiento correcto impulsados por IA ofrecen ahorros de costes medibles que refuerzan los argumentos de retorno de inversión para los propietarios de marcas.

Conclusiones Clave del Informe

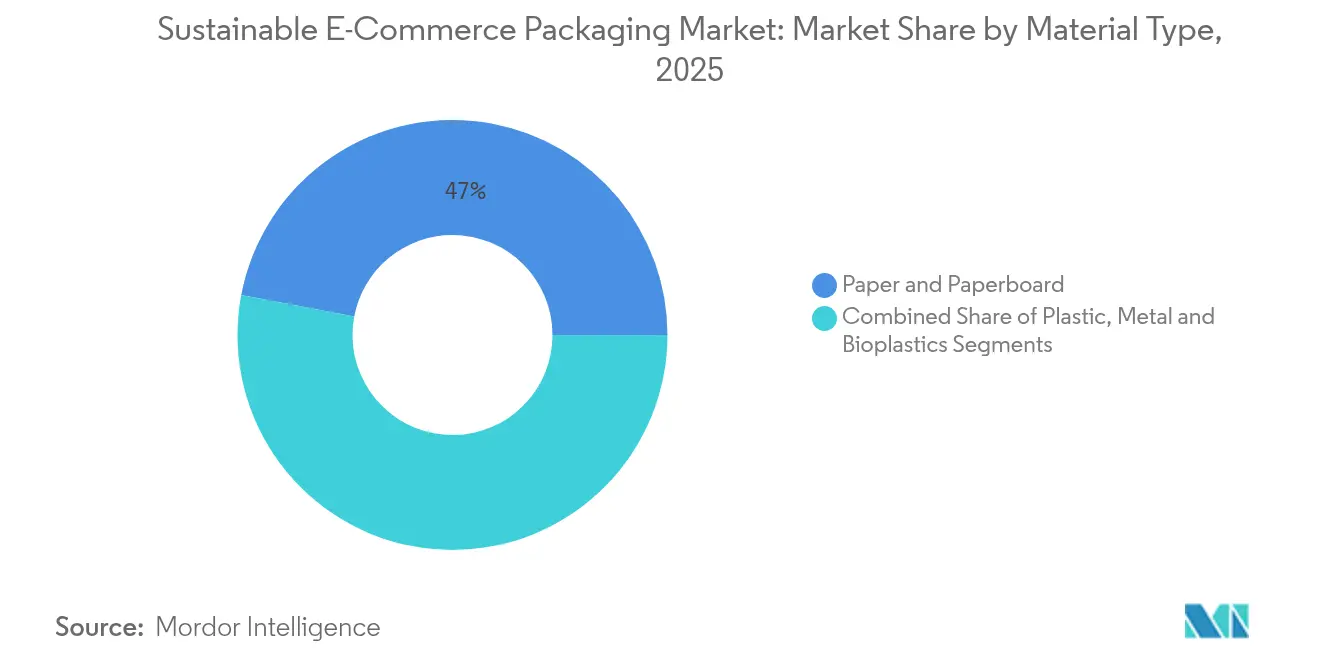

- Por tipo de material, el papel y cartón lideró con el 47,02% de la participación del Mercado de Empaques Sostenibles para Comercio Electrónico en 2025, mientras que se prevé que los bioplásticos se expandan a una CAGR del 9,78% hasta 2031.

- Por formato de empaque, las cajas corrugadas mantuvieron una participación en los ingresos del 72,10% en 2025; los sobres y mailers avanzan a una CAGR del 9,41% hasta 2031.

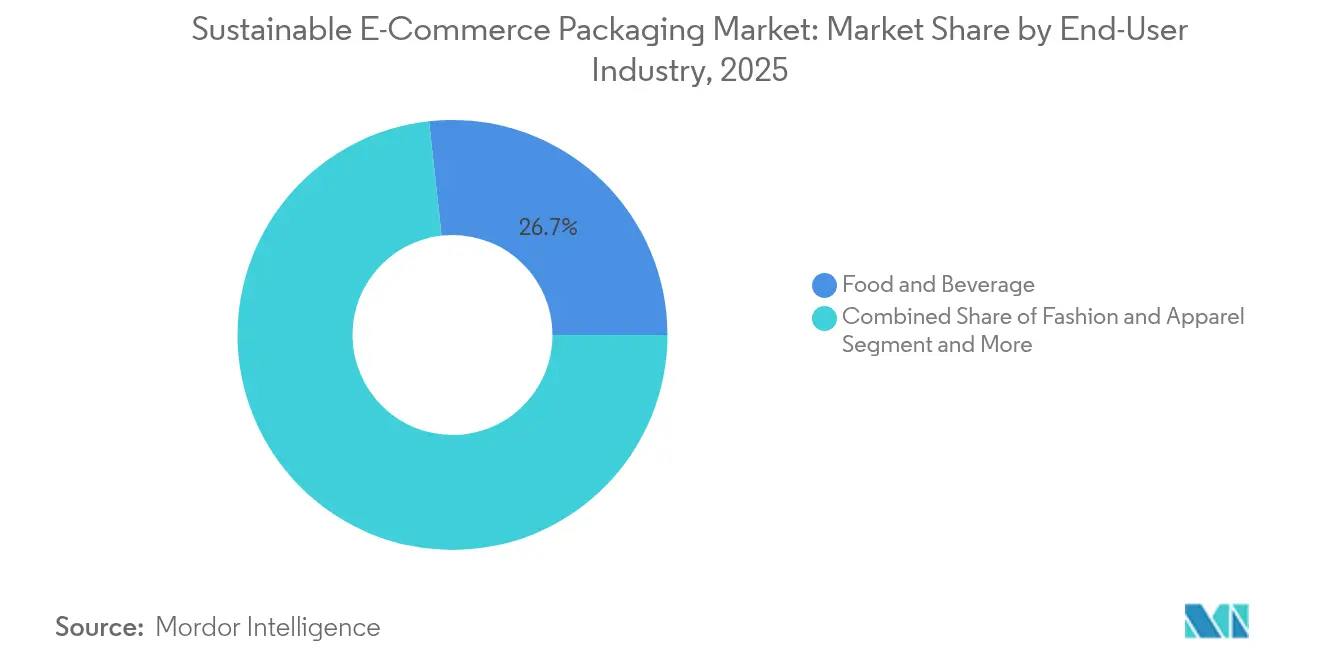

- Por industria de usuario final, alimentos y bebidas representó el 26,74% de la participación del tamaño del Mercado de Empaques Sostenibles para Comercio Electrónico en 2025, mientras que los productos farmacéuticos registran la CAGR más rápida del 9,23% hasta 2031.

- Por atributo sostenible, las opciones reciclables dominaron con una participación del 61,05% en 2025; las soluciones compostables muestran el mayor potencial de crecimiento con una CAGR del 9,58%.

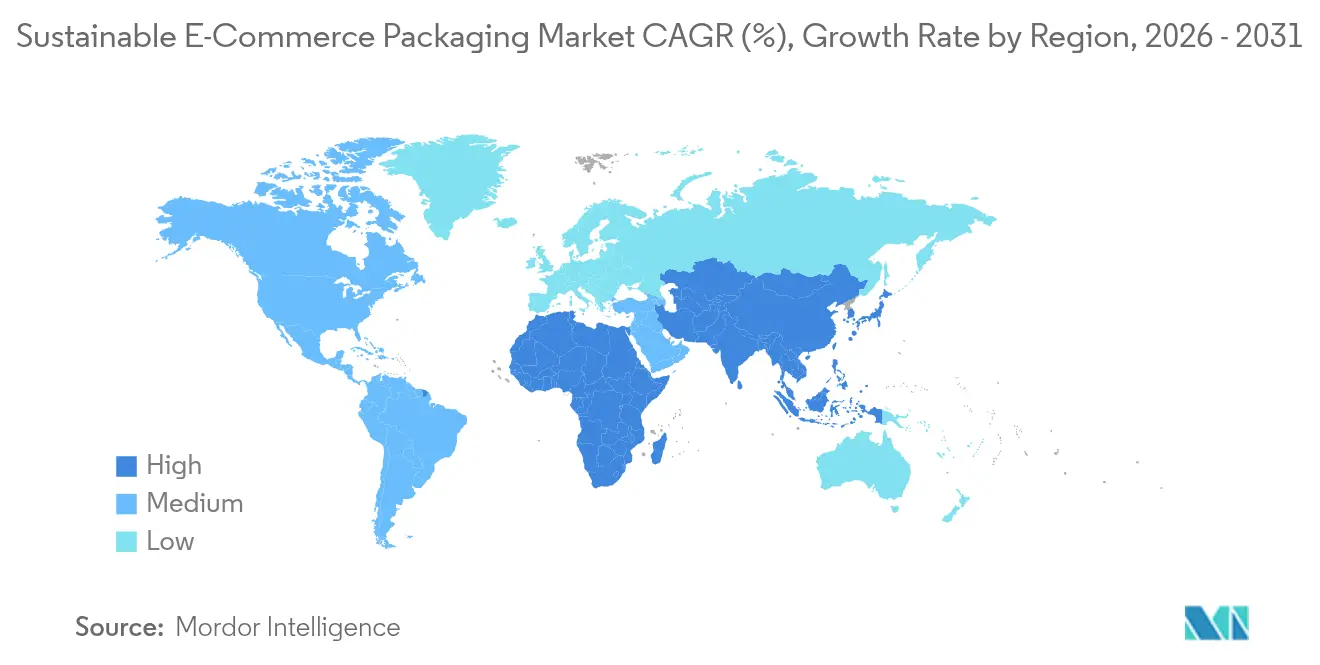

- Por geografía, Asia-Pacífico capturó el 42,35% de la participación del Mercado de Empaques Sostenibles para Comercio Electrónico en 2025, aunque Oriente Medio y África es la geografía de más rápido crecimiento con una CAGR del 9,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empaques Sostenibles para Comercio Electrónico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia del consumidor por materiales reciclables | +1.8% | UE, América del Norte, Global | Mediano plazo (2-4 años) |

| Aumento en los volúmenes de pedidos de comercio electrónico | +2.1% | Asia-Pacífico, Global | Corto plazo (≤ 2 años) |

| Prohibiciones y ecotasas sobre plásticos de un solo uso | +1.5% | Núcleo de la UE, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Sistemas de dimensionamiento correcto impulsados por IA | +0.9% | América del Norte, UE | Mediano plazo (2-4 años) |

| Modelos de embalaje reutilizable como servicio | +0.7% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Mandatos de reporte de carbono de Alcance 3 | +1.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio en la preferencia del consumidor hacia materiales reciclables y ecológicos

Las marcas que demuestran un compromiso ambiental real ahora obtienen primas de precio y una mayor fidelización. Las marcas de belleza y cuidado personal informan que el 61% de los compradores buscan activamente marcas alineadas con valores ecológicos, lo que impulsa la conversión a sustratos de material reciclado posconsumo (PCR) y logra reducciones de huella de carbono de más del 40% frente a las alternativas de resina virgen. La adopción de PCR, por tanto, genera tanto resiliencia de ingresos como capital reputacional. Los minoristas están extendiendo los mandatos de PCR a las líneas de marca propia, convirtiendo la reciclabilidad en un requisito mínimo de entrada en múltiples categorías en línea. Los gobiernos refuerzan la tendencia mediante umbrales obligatorios de contenido reciclado que entran en vigor en la Unión Europea en 2025, elevando la demanda base de materiales compatibles. El efecto de arrastre resultante acelera la inversión en sistemas de recuperación de fibra de nueva generación, ampliando la oferta de calidad y reduciendo las primas de coste. A medida que los volúmenes de conversión aumentan, los primeros adoptantes protegen el margen asegurando acuerdos plurianuales de suministro de materia prima PCR.

Crecimiento explosivo en los volúmenes de pedidos de comercio electrónico y entregas de última milla

El gasto en línea supera al comercio minorista en tiendas físicas, elevando los requisitos de embalaje protector en todas las categorías. Ranpak registró un aumento del 14,7% en los volúmenes de relleno de huecos en el tercer trimestre de 2024, con ventas netas que aumentaron un 11,4% hasta USD 92,2 millones [1]Ranpak Holdings, "Presentación para Inversores del T3 2024," ranpak.com. El sobre acolchado de papel repulpable al 96,7% de Amazon demuestra que las soluciones a base de fibra pueden cumplir los criterios de prueba de caída e integrarse en los flujos de reciclaje en acera. Los minoristas electrónicos aceleran posteriormente los cambios de plástico a papel, capturando tanto eficiencias de coste como beneficios de sostenibilidad. Las economías de escala vinculadas al volumen amplían la competitividad de precios de los papeles ligeros de alta resistencia que resisten la perforación bajo la manipulación automatizada. La tendencia aumenta la demanda de recubrimientos de barrera contra la humedad compatibles con los procesos de reciclaje convencionales, estimulando la I+D conjunta entre convertidores y proveedores de productos químicos. A medida que la frecuencia de envíos se normaliza en una base estructuralmente más alta, los proveedores de embalaje que garantizan calidad consistente a escala consolidan su estatus de proveedor preferido.

Sistemas inteligentes de dimensionamiento correcto de cajas impulsados por IA que reducen las tarifas por peso dimensional

Los algoritmos que ajustan las dimensiones del producto al tamaño óptimo de caja en tiempo real reducen el uso de relleno y disminuyen los recargos de los transportistas. La plataforma Cut'it EVO de Ranpak recorta la altura de la caja para hasta cuatro opciones de tapa en una sola línea, ofreciendo ahorros de material del 15-25% y considerables reducciones de costes logísticos para los primeros adoptantes. Los minoristas integran los datos de dimensiones en los sistemas de gestión de almacenes, creando un ciclo de retroalimentación cerrado que refina continuamente las bibliotecas de cajas. La reducción del volumen de salida mejora las tasas de ocupación de camiones y reduce las emisiones de gases de efecto invernadero, fortaleciendo el desempeño frente a los objetivos de Alcance 3. Los proveedores ahora agrupan software de IA, sistemas de visión y contratos de servicio, abriendo flujos de ingresos recurrentes que amortiguan la ciclicidad en la demanda de sustratos. A medida que los períodos de retorno de la inversión se acortan a menos de 18 meses, los equipos de adquisiciones elevan el dimensionamiento correcto a una prioridad de automatización principal dentro de las actualizaciones de cumplimiento omnicanal.

Modelos de embalaje reutilizable como servicio que ganan adopción entre los minoristas

Las plataformas circulares que suministran sobres de envío retornables atraen a los minoristas deseosos de reducir los residuos de un solo uso y diferenciar la experiencia del cliente. El Foro Económico Mundial señala 2025 como un punto de inflexión, dado el escalado de proyectos piloto por parte de líderes en confección y alimentación [2]Foro Económico Mundial, "Circularidad en el Embalaje: Punto de Inflexión 2025," weforum.org. Proveedores como RePack gestionan los ciclos de logística inversa y las operaciones de limpieza, cobrando tarifas de suscripción que alinean la rentabilidad con la frecuencia de reutilización. La aceptación del consumidor mejora a medida que se amplían las redes de puntos de entrega y los programas de incentivos digitales gamifican las devoluciones. Las evaluaciones del ciclo de vida indican que los sobres de envío alcanzan el punto de equilibrio ambiental después de tres a cinco usos, dependiendo de la distancia de transporte. Persisten desafíos en las tasas de pérdida de activos y los costes de capital de las instalaciones de lavado, aunque el seguimiento de activos basado en datos mitiga el riesgo de merma. Los minoristas que utilizan datos de proyectos piloto para rediseñar los flujos de cumplimiento esperan una paridad de costes medible con los formatos de un solo uso una vez que los grupos de activos superen los umbrales críticos de escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la cadena de suministro en materias primas de fibra/polímero | -1.1% | Global, regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Limitaciones de barrera de ciertas películas de base biológica | -0.8% | Global, centros de alimentación y farmacia | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad en datos de embalaje conectado | -0.3% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Brechas en infraestructura de reciclaje para sobres multicapa | -0.6% | Mercados en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la cadena de suministro y fluctuación de los costes de insumos de fibra/polímero

Los precios del cartón para contenedores han registrado aumentos de dos dígitos desde 2024, impulsados por el aumento de la demanda en línea y los picos en los costes energéticos, lo que presiona los márgenes de los convertidores. El suministro de resinas de base biológica es aún más ajustado, con las fluctuaciones de precios de las materias primas agrícolas trasladándose a las estructuras de costes del ácido poliláctico (PLA) y el polihidroxialcanoato (PHA). Los grandes productores integrados mitigan la exposición a través de activos forestales propios o contratos de compra plurianuales, pero los pequeños convertidores enfrentan riesgo de liquidez a medida que las necesidades de capital de trabajo se inflan. La inestabilidad de los precios al contado complica la fijación de precios a futuro para los propietarios de marcas, retrasando las renovaciones de contratos y ralentizando el lanzamiento de nuevos formatos. La mayor incertidumbre de precios favorece temporalmente a los titulares establecidos que pueden respaldar estrategias de cobertura hasta que las adiciones de capacidad alivien la tensión en las materias primas.

Limitaciones de las propiedades de barrera de ciertas películas y recubrimientos de base biológica

Muchos polímeros compostables no alcanzan los estándares de barrera contra la humedad y el oxígeno, lo que limita su uso en envíos de alimentos y productos farmacéuticos donde la integridad de la vida útil es crítica. Las estructuras multicapa mejoran el rendimiento, pero introducen desafíos de reciclaje y costes adicionales. Los recubrimientos de nanocelulosa mejoran las tasas de transmisión de vapor de agua, pero la escala comercial sigue siendo limitada [3]PMC, "Recubrimientos de Nanocelulosa para Películas de Base Biológica," pubmed.ncbi.nlm.nih.gov. Los propietarios de marcas deben, por tanto, sopesar el beneficio reputacional de las declaraciones de base biológica frente al riesgo potencial de deterioro del producto. Las soluciones híbridas, como los revestimientos a base de almidón combinados con exteriores de papel reciclable, surgen como soluciones provisionales pero añaden complejidad al proceso. Hasta que la ciencia de materiales cierre la brecha de barrera a un coste competitivo, la adopción en segmentos sensibles a la humedad quedará rezagada respecto a categorías más tolerantes como la confección.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los bioplásticos amplían sus ganancias a pesar del dominio de la fibra

El papel y cartón representó el 47,02% del Mercado de Empaques Sostenibles para Comercio Electrónico en 2025 gracias a su amplia reciclabilidad, ventajas de costo y sólidas cadenas de suministro. Los bioplásticos registran la CAGR más rápida del 9,78% hasta 2031, a medida que maduran el polietileno derivado de caña de azúcar, las películas a base de corteza y los recubrimientos de algas. Se proyecta que el tamaño del Mercado de Empaques Sostenibles para Comercio Electrónico para bioplásticos alcance los 9,32 mil millones USD en 2031, lo que refleja una mayor demanda de mayor rendimiento de barrera junto a artículos de alimentos y cuidado personal. Los productores de fibra protegen su participación añadiendo dispersiones resistentes al agua que superan las pruebas de repulpabilidad, mientras que los actores petroquímicos establecidos invierten en circuitos de reciclaje químico para prolongar la relevancia de los reciclables de material único. La financiación de capital de riesgo en películas a base de proteínas señala una ampliación de las opciones de materias primas dispuestas a reducir las brechas de precio con los grados establecidos.

Los diferenciales de costo entre el linerboard kraft y el PLA se redujeron a menos del 20% en 2025, acelerando la sustitución en sobres que no requieren ventanas de alta transparencia. Las marcas que apuntan a compromisos de neutralidad de carbono se apoyan en datos de análisis de ciclo de vida que posicionan las películas compostables certificadas como una opción de menores emisiones cuando se combinan con acceso a compostaje industrial. Los equipos de adquisiciones industriales, por tanto, dividen los volúmenes entre fibras y biopolímeros emergentes para cubrir el riesgo técnico y regulatorio. Los proveedores que pueden agrupar ambos sustratos dentro de un único contrato de aprovisionamiento obtienen ventaja negociadora y aseguran el rendimiento a lo largo de los ciclos económicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Embalaje: Los sobres de envío superan a las cajas gracias a la adopción del dimensionamiento correcto

Las cajas corrugadas dominaron con el 72,10% del Mercado de Empaques Sostenibles para Comercio Electrónico en 2025 por su versatilidad, resistencia al apilamiento y un flujo de reciclaje maduro. Sin embargo, los sobres y mailers muestran una CAGR del 9,41% impulsada por sistemas de cartonización asistidos por inteligencia artificial que eliminan el relleno de vacíos. Se prevé que el tamaño del Mercado de Empaques Sostenibles para Comercio Electrónico para sobres alcance los 8,55 mil millones USD en 2031, a medida que los minoristas implementen diseños acolchados de papel que superen las pruebas de caída para artículos frágiles. Los formatos delgados benefician a los centros de paquetería al aumentar el rendimiento de las cintas transportadoras y reducir el desperdicio de espacio en los remolques.

Los minoristas combinan la diversificación de formatos con análisis predictivos a nivel de SKU, garantizando que se seleccione el exterior más pequeño posible sin comprometer el rendimiento de protección. Las marcas de comercio por suscripción prefieren sobres impresos que funcionan también como espacio de marketing, acelerando la adopción de líneas de impresión digital que gestionan tiradas más cortas de forma económica. Las cajas siguen siendo fundamentales para los pedidos grandes de electrónica de consumo, aunque los diseños actuales integran cierres despegables y tiras perforadas de devolución para adaptarse a los flujos de trabajo de logística inversa. Los insertos de espuma en sitio ceden el paso a estructuras de pulpa moldeada, reduciendo los insumos de petróleo y mejorando la reciclabilidad en la acera.

Por Industria de Usuario Final: La demanda farmacéutica se acelera bajo la presión del cumplimiento normativo

Alimentos y bebidas representó el 26,74% del Mercado de Empaques Sostenibles para Comercio Electrónico en 2025, impulsado por la entrega de comestibles a granel y los servicios de kits de comida. Los envíos farmacéuticos registran una CAGR del 9,23% hasta 2031, ya que los reguladores exigen umbrales más altos de contenido reciclado para los empaques de cadena de frío. Se prevé que el tamaño del Mercado de Empaques Sostenibles para Comercio Electrónico para productos farmacéuticos supere los 5,95 mil millones USD en 2031, respaldado por cajas de control de temperatura a base de fibra que reemplazan el EPS y reducen la carga en los vertederos. Los vendedores de belleza y cuidado personal crecen de manera constante a medida que los envases listos para recarga y las bombas de material único alcanzan escala comercial, cumpliendo con el posicionamiento de belleza limpia.

Las marcas de electrónica continúan buscando diseños que equilibren la protección contra descargas electrostáticas con la reciclabilidad; las bandejas de pulpa moldeada recubiertas con capas antiestáticas ganan tracción en proyectos piloto. Las casas de moda prueban bolsas de prendas reutilizables que se pliegan en sobres de devolución prepagados, reduciendo la demanda de bolsas de polietileno de un solo uso. En todas las industrias, la convergencia del crecimiento del comercio electrónico de alimentos y la entrega a domicilio de medicamentos con receta eleva las expectativas de rendimiento para el aislamiento a base de fibra, impulsando la inversión en la escalabilidad de los revestimientos de aerogel.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Atributo Sostenible: Los compostables ganan impulso junto a los reciclables

Las soluciones reciclables lideraron con una participación del 61,05% en 2025, respaldadas por sistemas de recogida en acera maduros y el aumento de las tarifas de responsabilidad extendida del productor que recompensan la reciclabilidad. Los compostables registran una CAGR del 9,58% a medida que los programas municipales de residuos orgánicos se expanden en Europa y en determinadas ciudades de América del Norte. Se proyecta que el tamaño del Mercado de Empaques Sostenibles para Comercio Electrónico vinculado a los formatos compostables alcance los 6,88 mil millones USD en 2031, ayudado por bioresinas de nueva generación que se degradan en el compostaje doméstico en 90 días. Los pilotos de atributo reutilizable se expanden entre los sectores de confección y lujo que valoran las narrativas de marca circular. Las declaraciones biodegradables atraen a actores de nicho que apuntan a regiones con infraestructura limitada, aunque los desafíos de estandarización en torno a la certificación y el etiquetado ralentizan la adopción masiva.

Las marcas adoptan cada vez más estrategias de múltiples atributos, por ejemplo combinando núcleos de papel con amortiguación compostable o empleando carcasas exteriores reutilizables con revestimientos interiores reciclables. Los reguladores impulsan directrices claras de «diseño para el desmontaje» en 2026, acelerando el movimiento hacia construcciones de material único que se adaptan a múltiples vías de fin de vida útil.

Análisis Geográfico

Asia-Pacífico representó el 42,35% del Mercado de Empaques Sostenibles para Comercio Electrónico en 2025, impulsado por los enormes volúmenes de paquetería de China y la expansión de dos dígitos del comercio electrónico minorista de India. Varios gobiernos provinciales de China han vinculado las devoluciones fiscales a los umbrales de contenido reciclado, impulsando la demanda de linerboard de contenido posconsumo entre los vendedores orientados a la exportación. Los convertidores japoneses son pioneros en tecnologas de etiquetas inteligentes que integran etiquetas NFC, permitiendo verificaciones de autenticidad y alertas de cadena de frío. Los centros de cumplimiento del Sudeste Asiático adoptan transportistas aislados a base de papel para reemplazar el EPS, alineándose con las hojas de ruta nacionales de residuos plásticos. Se proyecta que el tamaño del Mercado de Empaques Sostenibles para Comercio Electrónico en Asia-Pacífico supere los 23,6 mil millones USD en 2031, lo que refleja la producción localizada de insumos tanto de fibra como de bioresina.

Oriente Medio y África registra la CAGR más rápida del 9,66%, impulsada por las iniciativas omnicanal de la región del Golfo y el auge del comercio móvil en África. Las encuestas a consumidores saudíes muestran disposición a pagar hasta un 12% de prima por empaques ecológicos, estimulando la sustitución de importaciones por parte de convertidores regionales que instalan corrugadoras de alto rendimiento. Los Emiratos Árabes Unidos exigen el 100% de reciclabilidad para los empaques exteriores de comercio electrónico en 2026, impulsando el interés en sobres kraft ligeros. Sudáfrica aprovecha su infraestructura de recolección comparativamente sólida para pilotar la separación en acera de revestimientos aislantes a base de fibra, posicionándose como plataforma de lanzamiento para las exportaciones regionales del África subsahariana. Las zonas logísticas libres en Kenia y Ruanda atraen inversiones en líneas de producción automatizadas de sobres que sirven al comercio transfronterizo de África Oriental.

América del Norte y Europa siguen siendo mercados maduros pero influyentes, que dan forma a los estándares globales a través de las normas de responsabilidad extendida del productor y la implementación de impuestos al plástico. El Reglamento de Envases y Residuos de Envases de la Unión Europea exige que todos los empaques de comercio electrónico sean reutilizables o reciclables para 2030, impulsando rápidas iteraciones de diseño entre los especialistas en fibra. Los propietarios de marcas de Estados Unidos anticipan la aprobación de legislación nacional de responsabilidad extendida del productor en al menos ocho estados adicionales para 2027, integrando los calendarios de tarifas en los modelos de costo total. Estas regiones continúan pilotando soluciones de alta complejidad, como transportistas de temperatura activa a base de fibra y etiquetas de seguimiento y rastreo conectadas a la nube que alimentan sistemas de verificación en cadena de bloques. Las lecciones aprendidas se trasladan a los mercados emergentes de rápido crecimiento, acelerando la convergencia global hacia marcos de economía circular probados.

Panorama Competitivo

La consolidación se aceleró en 2024-2025 tras la fusión de Smurfit Kappa y WestRock por 34 mil millones USD, que creó el mayor proveedor mundial de empaques a base de fibra. International Paper reforzó su escala al adquirir DS Smith por 7,2 mil millones USD, añadiendo experiencia en fibra con control de temperatura. Los principales actores cuentan ahora con presupuestos de I+D más amplios para recubrimientos compostables y líneas de conversión habilitadas por inteligencia artificial. El Mercado de Empaques Sostenibles para Comercio Electrónico presenta, por tanto, una concentración moderada, aunque queda espacio para especialistas que ofrezcan tecnología diferenciada, como enfriadores de pulpa moldeada o sellos de autenticidad conectados basados en códigos QR.

El enfoque estratégico está pasando de la mera capacidad de producción a soluciones que integran materiales, automatización y servicios circulares. La fusión planificada de Amcor con Berry Global apunta a ganancias de eficiencia de 650 millones USD al tiempo que agrupa la ciencia de polímeros para películas reciclables de material único. Sealed Air se compromete a alcanzar emisiones netas cero de Alcance 1 y 2 para 2040, reportando ya una reducción del 54,6% lograda, e integra la evaluación del ciclo de vida en la aprobación de nuevos productos. Ranpak escala la cartera de dimensionamiento correcto Cut'it EVO en Europa y Asia, añadiendo módulos de impresión digital en línea que convierten el empaque en activos de marketing. Simultáneamente, disruptores de nicho como Returnity y RePack capturan participación con grupos de sobres reutilizables basados en suscripción que liberan a los minoristas de la gestión de la logística inversa.

Las alianzas tecnológicas se intensifican: los convertidores firman acuerdos de desarrollo conjunto con startups de bioresinas para asegurar la propiedad intelectual y acelerar el tiempo de comercialización. Los inversores canalizan capital hacia papeles de barrera recubiertos con nanocelulosa, reconociendo la prima disponible en los segmentos de alimentos y farmacéuticos. La experiencia en ciberseguridad emerge como un diferenciador para los proveedores de empaques conectados que deben salvaguardar los datos de los consumidores mientras cumplen con el RGPD de Europa y los estándares de la Ley de Privacidad del Consumidor de California de Estados Unidos. La ventaja competitiva depende cada vez más de la capacidad de agrupar la elección del sustrato, el conocimiento de automatización y la estrategia de fin de vida útil en un único contrato que minimice la complejidad para los minoristas omnicanal.

Líderes de la Industria de Empaques Sostenibles para Comercio Electrónico

Amcor PLC

Smurfit Kappa Group PLC

WestRock Company

DS Smith PLC

Mondi PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Mondi amplió su línea de producción de MailerBAG re/cycle en Polonia para satisfacer la demanda del comercio electrónico de sobres de envío reciclables en acera.

- Febrero de 2025: Henkel introdujo Technomelt E-COM G5 Eco Cool, un adhesivo termofusible de base biológica optimizado para el embalaje automatizado de comercio electrónico.

- Enero de 2025: DS Smith lanzó Tape Back, que permite dos envíos con una sola tira de pegamento y elimina las tiras de apertura de plástico de un solo uso.

- Diciembre de 2024: Movopack obtuvo USD 2,5 millones en financiación inicial liderada por 360 Capital para escalar el embalaje circular para comercio electrónico.

Alcance del Informe del Mercado Global de Empaques Sostenibles para Comercio Electrónico

Basándose en las tendencias actuales y la dinámica del mercado, el estudio rastrea y analiza la demanda de embalaje sostenible para comercio electrónico dentro de la industria de usuario final. Los datos del mercado se derivan del seguimiento de los ingresos generados por los actores que proporcionan productos sostenibles de comercio electrónico en las industrias de usuario final del sector minorista. El estudio proporciona un desglose detallado de los distintos tipos de material en diferentes geografías. Este informe analiza los factores basándose en los escenarios base prevalentes, los temas clave y los ciclos de demanda relacionados con el segmento vertical de usuario final.

El informe cubre las empresas de embalaje sostenible para comercio electrónico. El mercado está segmentado por tipo de material (plástico, papel y cartón, metales), usuario final (moda y confección, electrónica de consumo, alimentos y bebidas, productos farmacéuticos, cuidado personal y otros usuarios finales) y geografía (América del Norte (Estados Unidos y Canadá), Europa (Reino Unido, Alemania, Francia, Italia, España y Resto de Europa), Asia-Pacífico (China, India, Japón, Australia y Resto de Asia-Pacífico), América Latina (Brasil, México, Argentina y Resto de América Latina), Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y Resto de Oriente Medio y África). El informe ofrece tamaños de mercado y previsiones en valor (USD) para todos los segmentos anteriores.

| Plástico |

| Papel y Cartón |

| Metal |

| Bioplásticos |

| Cajas de Cartón Corrugado |

| Sobres y Bolsas de Envío |

| Bolsas y Sacos |

| Soluciones Protectoras/Aislantes |

| Moda y Confección |

| Electrónica de Consumo |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Reciclable |

| Compostable |

| Reutilizable |

| Biodegradable |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Material | Plástico | ||

| Papel y Cartón | |||

| Metal | |||

| Bioplásticos | |||

| Por Formato de Embalaje | Cajas de Cartón Corrugado | ||

| Sobres y Bolsas de Envío | |||

| Bolsas y Sacos | |||

| Soluciones Protectoras/Aislantes | |||

| Por Industria de Usuario Final | Moda y Confección | ||

| Electrónica de Consumo | |||

| Alimentos y Bebidas | |||

| Productos Farmacéuticos | |||

| Cuidado Personal y Cosméticos | |||

| Por Atributo Sostenible | Reciclable | ||

| Compostable | |||

| Reutilizable | |||

| Biodegradable | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Empaques Sostenibles para Comercio Electrónico?

El mercado se sitúa en USD 36,46 mil millones en 2026 y está previsto que alcance USD 53,82 mil millones en 2031.

¿A qué velocidad se está expandiendo el mercado?

El Mercado de Empaques Sostenibles para Comercio Electrónico crece a una CAGR del 8,12% durante el período 2026-2031.

¿Qué segmento de material registra el crecimiento más rápido?

Los bioplásticos lideran el crecimiento de materiales con una CAGR del 9,78%, impulsados por innovaciones en resinas derivadas de caña de azúcar y corteza.

¿Qué región geográfica tiene la mayor cuota?

Asia-Pacífico concentra el 42,35% de los ingresos globales, respaldado por altos volúmenes de paquetería y políticas gubernamentales de economía circular.

Última actualización de la página el: