Tamaño y Participación del Mercado de Equipos de Embalaje Sostenible y Reciclable

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

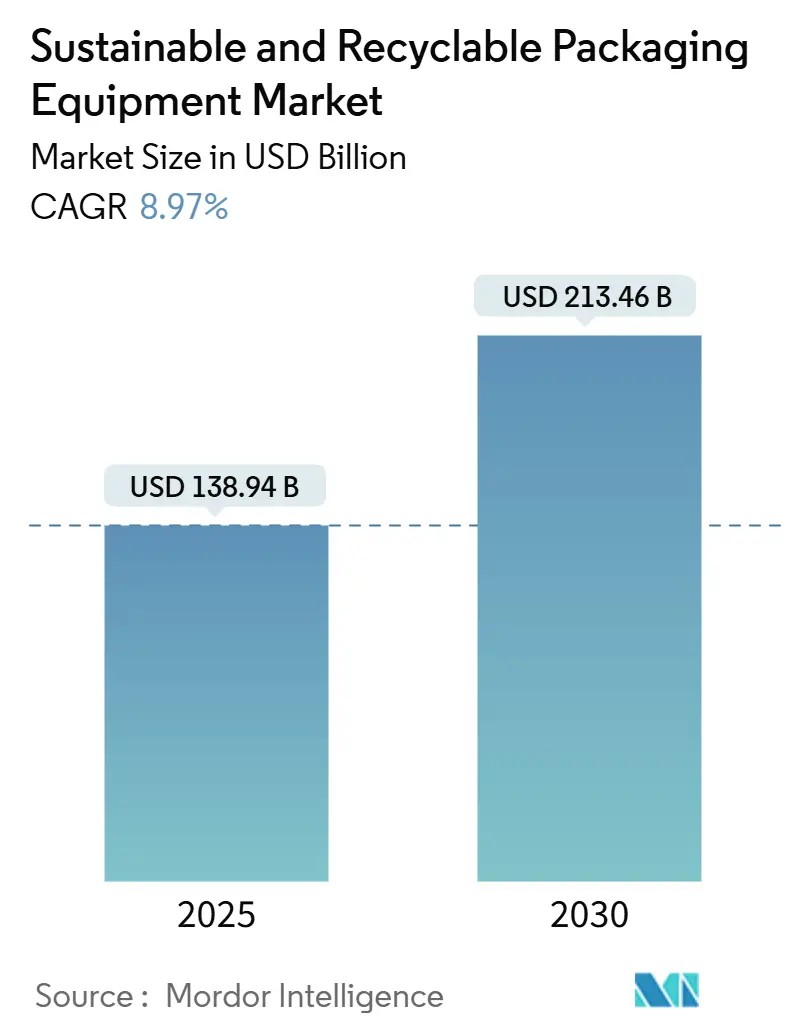

| Tamaño del Mercado (2025) | 138.94 Mil millones de dólares |

| Tamaño del Mercado (2030) | 213.46 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Embalaje Sostenible y Reciclable por Mordor Intelligence

El tamaño del mercado de equipos de embalaje sostenible y reciclable alcanzó los USD 138,94 mil millones en 2025 y se prevé que llegue a USD 213,46 mil millones en 2030, avanzando a una CAGR del 8,97% durante el período. Los mandatos regulatorios sobre el manejo de contenido reciclado, la expansión de las inversiones en economía circular y los sólidos compromisos ESG corporativos están redefiniendo las prioridades de gasto de capital.[1]Comisión Europea, "Reglamento de Envases y Residuos de Envases - Requisitos de Contenido Reciclado," EUROPA.EU Las marcas están acortando los ciclos de reemplazo de equipos, los fabricantes de equipos están rediseñando máquinas para sustratos de fibra y monomaterial, y los inversores están recompensando a los proveedores que integran automatización avanzada e inteligencia artificial en cada nodo de la línea de embalaje. La dinámica competitiva se intensifica a medida que los conglomerados adquieren especialistas en robótica, mientras que las empresas tecnológicas avanzan hacia aplicaciones de embalaje. Los vientos en contra del crecimiento persisten en forma de elevados costos iniciales de modernización, infraestructura de reciclaje fragmentada en varias economías emergentes y escasez de técnicos cualificados capaces de poner en marcha y mantener sistemas completamente automáticos.

Conclusiones Clave del Informe

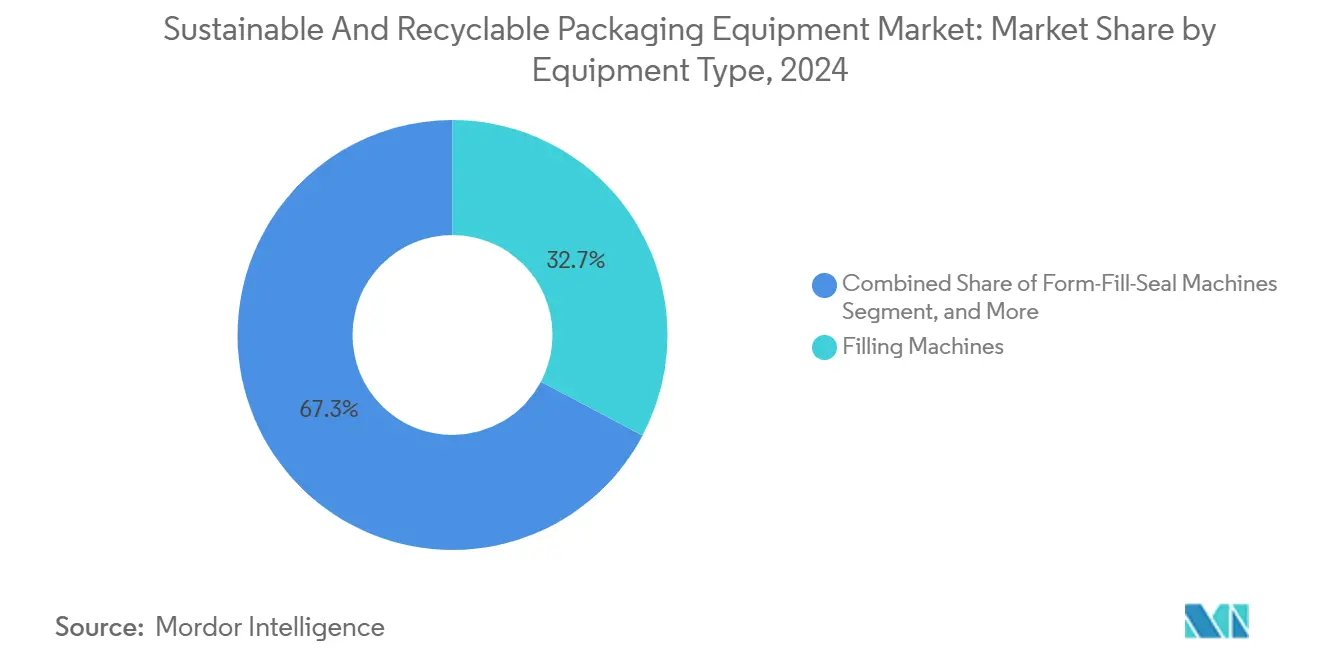

- Por tipo de equipo, el segmento de máquinas de llenado capturó el 32,74% de la participación del mercado de equipos de embalaje sostenible y reciclable en 2024.

- Por nivel de automatización, se proyecta que el tamaño del mercado de equipos de embalaje sostenible y reciclable para sistemas completamente automáticos crezca a una CAGR del 10,52% entre 2025 y 2030.

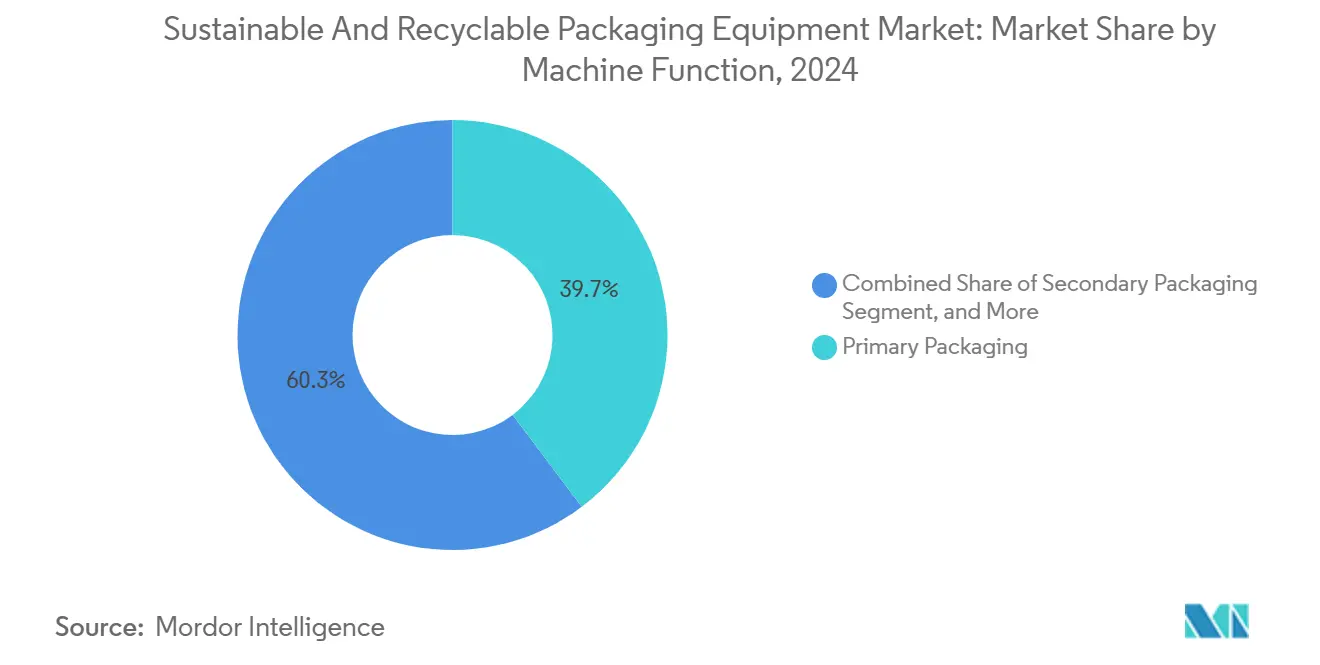

- Por función de la máquina, el segmento de embalaje primario capturó el 39,73% de la participación del mercado de equipos de embalaje sostenible y reciclable en 2024.

- Por industria del usuario final, el segmento de aplicaciones alimentarias capturó el 41,23% de la participación del mercado de equipos de embalaje sostenible y reciclable en 2024.

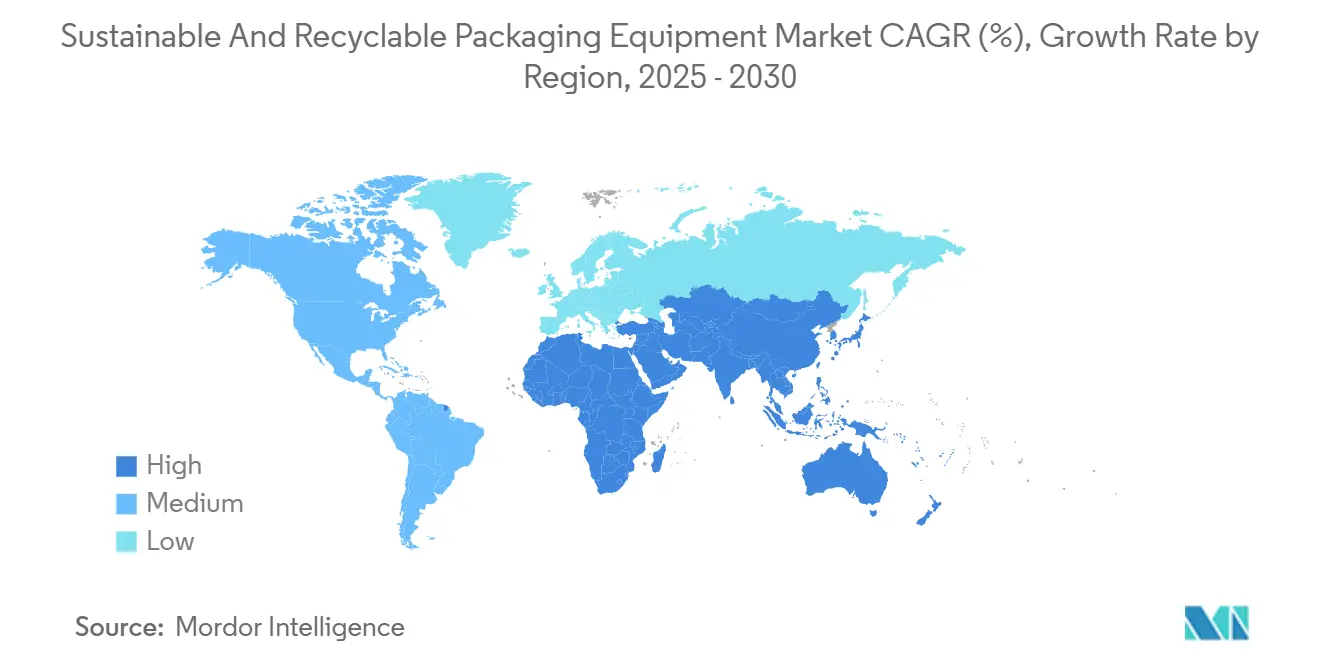

- Por región, se proyecta que el tamaño del mercado de equipos de embalaje sostenible y reciclable para Asia-Pacífico crezca a una CAGR del 10,37% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Equipos de Embalaje Sostenible y Reciclable

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos regulatorios sobre maquinaria de contenido reciclado | +2.1% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia líneas de embalaje de fibra y monomaterial | +1.8% | Global, adopción temprana en la Unión Europea y América del Norte | Largo plazo (≥ 4 años) |

| Objetivos ESG de las marcas que impulsan ciclos de CAPEX acelerados | +1.6% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Modernizaciones de automatización que reducen el desperdicio de material | +1.4% | América del Norte y la Unión Europea, con expansión hacia centros asiáticos | Mediano plazo (2-4 años) |

| Inspección de calidad habilitada por inteligencia artificial que mejora el rendimiento | +1.2% | Manufactura asiática, con expansión global | Largo plazo (≥ 4 años) |

| Relocalización y relocalización cercana de plantas de embalaje | +0.9% | América del Norte y la Unión Europea, Asia-Pacífico selectivo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos regulatorios sobre maquinaria de contenido reciclado

Los gobiernos que legislaron umbrales mínimos de contenido reciclado están dictando cómo los equipos deben manejar materias primas de calidad variable. El Reglamento de Envases y Residuos de Envases de la Unión Europea exige capacidad para el 65% de contenido reciclado para 2030, y la SB-54 de California obliga a un 25% de contenido reciclado para 2032. Por lo tanto, los fabricantes están rediseñando los sistemas de dosificación, sellado y visión para que las líneas puedan adaptarse a la contaminación, la variación de color y las propiedades mecánicas fluctuantes. Las empresas están desplegando líneas idénticas en todas sus plantas para evitar la complejidad de múltiples estándares, convirtiendo lo que comenzó como una tarea de cumplimiento normativo en una especificación de referencia global. El resultado es una ola de modernización de USD 8 mil millones que ya está en marcha, adelantando pedidos que de otro modo habrían llegado a finales de la década.

Transición hacia líneas de embalaje de fibra y monomaterial

Los formatos flexibles a base de fibra y monomaterial requieren puntos de fusión, presiones de sellado y tecnologías de recubrimiento de barrera distintos en comparación con los plásticos multicapa heredados. En 2024, Tetra Pak invirtió USD 200 millones para crear líneas de producción de cartones de fibra capaces de eliminar por completo las barreras de polímero.[2]Tetra Pak International S.A., "Informe Anual 2024 – Soluciones de Embalaje Sostenible," TETRAPAK.COM Los fabricantes de equipos originales reportan una complejidad de diseño un 30% mayor, pero los pedidos de los primeros adoptantes aumentaron un 45% interanual a medida que las marcas eliminan gradualmente los laminados de materiales mixtos. La Directiva Europea sobre Plásticos de Un Solo Uso es un catalizador, aunque los convertidores norteamericanos son igualmente activos, anticipándose a las normativas de los mercados de exportación.

Objetivos ESG de las marcas que impulsan ciclos de CAPEX acelerados

Los grandes fabricantes de bienes de consumo aceleraron los ciclos de reemplazo de 10-12 años a 6-8 años, canalizando capital hacia líneas que mejoran el manejo de contenido reciclado y reducen la intensidad energética. Unilever asignó USD 1.200 millones en 2024, mientras que Procter & Gamble comprometió USD 800 millones, lo que tensionó la capacidad de los fabricantes de equipos originales y alargó los plazos de entrega a 18 meses. Este pico temporal de demanda supera la trayectoria orgánica del mercado de equipos de embalaje sostenible y reciclable, ilustrando cómo la presión de los inversores puede anular la lógica tradicional de depreciación.

Modernizaciones de automatización que reducen el desperdicio de material

Los kits de modernización con accionamientos servocontrolados, controles de tensión en tiempo real y dosificación de circuito cerrado permiten a las líneas existentes reducir el uso excesivo de materias primas entre un 6 y un 10% y recuperar la inversión en dos años. Los procesadores de alimentos de América del Norte lideraron los despliegues iniciales, y Europa siguió rápidamente a medida que se endurecía la regulación sobre ahorro energético. La expansión hacia los centros de empaque por contrato asiáticos es ahora visible a medida que los clientes multinacionales armonizan sus políticas de adquisición.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado costo inicial de las modernizaciones de sostenibilidad | -1.9% | Global, particularmente las pymes en mercados emergentes | Corto plazo (≤ 2 años) |

| Infraestructura de reciclaje fragmentada en mercados emergentes | -1.3% | Mercados emergentes, con efectos secundarios a nivel global | Largo plazo (≥ 4 años) |

| Límites de seguridad y rendimiento de los nuevos materiales | -0.8% | Global, concentrado en industrias reguladas | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada para líneas avanzadas | -0.7% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado costo inicial de las modernizaciones de sostenibilidad

Las líneas preparadas para la sostenibilidad tienen un precio un 25-40% superior al de las máquinas heredadas. El período de recuperación de la inversión puede extenderse hasta cinco años cuando los ahorros en materias primas son marginales o la energía está subvencionada. Las pequeñas y medianas empresas en regiones con volatilidad cambiaria tienen dificultades para obtener financiamiento verde a pesar de las iniciativas de los prestamistas multilaterales. Los fabricantes de equipos originales ahora ofrecen arrendamiento y actualizaciones modulares, aunque la adopción sigue siendo lenta entre los convertidores con restricciones de liquidez.

Infraestructura de reciclaje fragmentada en mercados emergentes

Las tasas desiguales de recolección y contaminación complican el diseño de los equipos. Por ejemplo, los procesadores de embalaje en India deben dimensionar los módulos de lavado y clasificación para tasas de recolección rural tan bajas como el 15%, mientras que simultáneamente deben satisfacer un rendimiento de materia prima urbana del 65%. Esta ingeniería basada en el mínimo común denominador infla el costo total de propiedad y desalienta la rápida difusión de maquinaria de alta especificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Máquinas de Llenado Anclan la Base Instalada Mientras las Máquinas de Formado-Llenado-Sellado Ganan Impulso

Las máquinas de llenado mantienen una participación del 32,74% porque los líquidos y semilíquidos siguen representando aplicaciones de alto volumen y críticas en materia de higiene. Dentro de los subsegmentos, las llenadoras servocontroladas que minimizan el exceso de producto están superando en ventas a los sistemas de leva mecánica a medida que los procesadores buscan precisión a nivel de gramo. Se proyecta que el tamaño del mercado de equipos de embalaje sostenible y reciclable para soluciones de llenado se expanda de manera constante a medida que los usuarios de lácteos, bebidas y productos farmacéuticos incorporen el manejo de contenido reciclado en las referencias existentes. Paralelamente, las unidades de formado-llenado-sellado muestran una CAGR del 11,27% a medida que el comercio electrónico impulsa la demanda de bolsas flexibles y ligeras que integran las etapas de formado, dosificación y sellado. Las líneas de formado-llenado-sellado reducen la huella hasta en un 30% y permiten cambios rápidos entre películas de base biológica, mejorando la agilidad operativa. El crecimiento de los equipos de etiquetado y codificación está vinculado a los mandatos de trazabilidad para la verificación del contenido reciclado, reforzando el avance hacia prensas completamente digitales.

Los proveedores de formado-llenado-sellado están integrando cabezales de sellado ultrasónico para adaptarse a los laminados monomaterial cuyos rangos de fusión difieren de los compuestos multicapa. Las inversiones de fabricantes de equipos originales como Syntegon, con USD 150 millones destinados a llenadoras habilitadas por inteligencia artificial, señalan que las complejidades del manejo de materiales se están abordando mediante control algorítmico en lugar de sobreingeniería mecánica. Los equipos de sellado y envoltura enfrentan presión a la baja en aplicaciones donde los agentes aglutinantes y las películas termorretráctiles son reemplazados por alternativas a base de papel, aunque la demanda se recupera cuando esas máquinas evolucionan para procesar películas compostables certificadas bajo la norma ISO 14855.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Automatización: La Prevalencia Semiautomática se Encuentra con el Auge de los Sistemas Completamente Automáticos

Las soluciones semiautomáticas ocupan el 46,32% de la participación del mercado de equipos de embalaje sostenible y reciclable porque combinan asequibilidad y supervisión del operador. Las pymes de América del Sur y el Sudeste Asiático adoptan estas líneas para gestionar carteras diversas de referencias sin grandes compromisos de capital. Sin embargo, los sistemas completamente automáticos avanzan a una CAGR del 10,52% a medida que los costos laborales aumentan y las regulaciones de higiene se endurecen. Las llenadoras farmacéuticas instaladas en 2025 cuentan con cambios de formato sin intervención humana y esterilización en línea, eliminando virtualmente la intervención humana. Las arquitecturas híbridas dominan la ruta de actualización: las plataformas de control de movimiento gestionan los procesos principales, mientras que las inspecciones visuales manuales cubren las superficies críticas en cosmética hasta que la inteligencia artificial de visión se generalice.

Beckhoff reporta un aumento del 35% en la demanda de controladores de movimiento modulares que permiten a los procesadores agregar o retirar estaciones robóticas de selección y colocación de forma incremental. La escasez de mano de obra cualificada en América del Norte incentiva a las instalaciones a acelerar la automatización total, aunque muchas optan por despliegues por etapas para gestionar el riesgo de integración. A medida que los períodos de recuperación se comprimen con la reducción del exceso de llenado y el desperdicio por defectos, la automatización total gana terreno más allá de las categorías de alto volumen.

Por Función de la Máquina: Visibilidad del Embalaje Primario Frente a la Eficiencia Logística del Embalaje Secundario

Los equipos de embalaje primario —formado, llenado, tapado y sellado— capturan el 39,73% de la participación porque interactúan directamente con el producto y el consumidor. Las credenciales de sostenibilidad, como los logotipos de contenido reciclado o la estética a base de fibra, se comunican aquí. No obstante, el embalaje secundario crece rápidamente a medida que el comercio electrónico obliga a los centros de distribución a ajustar el tamaño de las cajas de cartón corrugado mediante algoritmos de inteligencia artificial que reducen el uso de cartón entre un 8 y un 12%. Los proveedores ahora ofrecen celdas integradas de embalaje primario-secundario donde un único panel de interfaz hombre-máquina coordina el formado de bolsas y el embalaje en cajas, reduciendo la longitud de la línea y los movimientos de palés.

El embalaje terciario, aunque de nicho, respalda los sistemas de palés, contenedores y material de relleno de circuito cerrado impulsados por los fabricantes de equipos originales del sector automotriz y electrónico. A medida que maduran las plataformas de logística inversa, las líneas terciarias deberán desapilar, desinfectar y reapillar activos reutilizables, ampliando aún más el mercado de equipos de embalaje sostenible y reciclable. Por ahora, la adopción sigue siendo limitada por la ausencia de flujos de retorno en muchos canales de consumo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: La Alimentación Mantiene el Liderazgo Mientras el Comercio Electrónico se Dispara

Las aplicaciones alimentarias generan el 41,23% de los ingresos de 2024, impulsadas por estrictas normas de seguridad y cuadros de mando de los minoristas que evalúan a los proveedores en función del contenido reciclado. Las actualizaciones de bolsas retortables en comidas preparadas y las llenadoras asépticas para bebidas de origen vegetal son las áreas más destacadas. Sin embargo, el comercio electrónico y la logística es el usuario final de más rápido crecimiento, con una CAGR del 11,53%. Los centros de cumplimiento buscan dispensadores de amortiguación a base de papel, fabricantes de cajas bajo demanda y codificación de impresión sobre caja para reducir el relleno de vacíos y las emisiones de envío.

Los procesadores de bebidas continúan la transición desde las mangas termorretráctiles de PVC hacia el PET monomaterial y los requisitos de tapas unidas, lo que exige nuevos aplicadores y sistemas de inspección. Las instalaciones de equipos farmacéuticos aumentan respaldadas por los mandatos de serialización y trazabilidad, ahora extendidos a los blisteres reciclados. Los convertidores de cuidado personal exploran líneas de pequeños lotes y alta calidad gráfica para formatos de recarga, lo que redefine la programación de trabajos y requiere ciclos rápidos de limpieza en sitio. Los fabricantes de componentes industriales, como los proveedores de piezas de automóviles, adoptan contenedores retornables con etiquetas RFID, lo que desencadena inversiones en celdas de inspección de lavado y secado alineadas con los indicadores clave de rendimiento del embalaje circular.

Análisis Geográfico

Asia-Pacífico posee el 38,29% de los ingresos globales y se proyecta que crezca a una CAGR del 10,37% hasta 2030, respaldada por el fondo de infraestructura de economía circular de USD 15 mil millones de China y el programa de Incentivos Vinculados a la Producción de India para maquinaria sostenible. Los clústeres regionales de fabricantes de equipos originales suministran motores de accionamiento y sensores a costos competitivos, lo que permite a los integradores locales ofrecer líneas llave en mano a los exportadores. El aumento de los salarios en China y Tailandia acelera la demanda de paletizadores robóticos, un área donde los proveedores japoneses y coreanos tienen una posición regional consolidada.

América del Norte se beneficia de la Ley de Reducción de la Inflación de los Estados Unidos, que otorga créditos fiscales para equipos energéticamente eficientes y fabricación nacional.[3] Servicio de Impuestos Internos de los Estados Unidos, "Incentivos de Fabricación de la Ley de Reducción de la Inflación," IRS.GOV Las expansiones de plantas vinculadas a la relocalización de marcas de bienes de consumo impulsan nuevos pedidos. El programa de Responsabilidad Extendida del Productor de Canadá alimenta un mercado secundario de módulos de modernización que verifican el contenido reciclado en la llenadora. Europa, por su parte, lidera la ambición regulatoria; los mandatos de contenido reciclado del 65% obligan a los convertidores a actualizar antes que sus pares en otras regiones, y esa experiencia se difunde posteriormente a nivel mundial. Los fabricantes de equipos originales europeos capturan en consecuencia primas de precio por líneas preparadas para el cumplimiento normativo.

América del Sur experimenta saltos en las importaciones de equipos vinculados al crecimiento de las exportaciones agroalimentarias. Brasil registró un aumento del 25% en las importaciones de llenadoras sostenibles en 2024 a medida que los procesadores de bebidas de soja se orientan hacia los cartones de fibra. Oriente Medio y África atraen inversiones en plantas nuevas de bebidas y cuidado personal, pero las brechas de infraestructura —fiabilidad energética y recolección de reciclaje— frenan la adopción inmediata. Los organismos multilaterales canalizan financiamiento concesional hacia estos mercados, aunque las fluctuaciones cambiarias elevan el riesgo de reembolso y ralentizan las carteras de pedidos.

Panorama Competitivo

El mercado de equipos de embalaje sostenible y reciclable presenta una concentración media. Los actores establecidos como Tetra Pak, Krones y Syntegon cuentan con redes de servicio y bases instaladas que aseguran actualizaciones recurrentes. Los especialistas en tecnología FANUC, Beckhoff y ABB ganan participación donde la robótica avanzada y los módulos de inteligencia artificial definen los criterios de compra.

La consolidación es intensa: Coesia adquirió al especialista en embalaje flexible Hugo Beck por USD 180 millones en 2025 para reforzar sus carteras de comercio electrónico, y Krones compró la unidad de bebidas de SACMI por USD 280 millones para asegurar la capacidad de tapas unidas. Los manuales estratégicos se dividen en tres grupos: proveedores de líneas integradas, proveedores de tecnología de automatización y fabricantes de equipos originales regionales orientados al costo.

Las empresas emergentes impulsan extrusoras agnósticas al material y software de gemelo digital, lo que obliga a los actores establecidos a añadir paneles de control de eficiencia general de los equipos basados en la nube mediante asociaciones como el acuerdo de USD 200 millones de Syntegon con Microsoft. Persisten espacios en blanco en los kits de modernización modular para convertidores pymes que carecen de liquidez para el reemplazo de líneas completas. La carrera se centra ahora en quién puede agrupar cumplimiento normativo, eficiencia y análisis de datos en una sola plataforma sin inflar el gasto de capital.

Líderes de la Industria de Equipos de Embalaje Sostenible y Reciclable

Syntegon Technology GmbH

Coesia S.p.A.

Tetra Pak International S.A.

Krones AG

IMA Industria Macchine Automatiche S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Tetra Pak comprometió USD 400 millones para una instalación en Vietnam que produce equipos de cartones a base de fibra, con el objetivo de alcanzar el 100% de capacidad de contenido reciclado.

- Agosto de 2025: Krones cerró la compra por USD 280 millones de la división de embalaje de bebidas de SACMI, añadiendo módulos de control de calidad mediante inteligencia artificial.

- Julio de 2025: FANUC lanzó una plataforma de robótica con inteligencia artificial que reduce los defectos hasta en un 30% y optimiza el uso de materiales.

- Junio de 2025: Syntegon y Microsoft formaron una alianza de USD 200 millones para ofrecer monitoreo basado en la nube y mantenimiento predictivo.

Alcance del Informe Global del Mercado de Equipos de Embalaje Sostenible y Reciclable

| Máquinas de Llenado |

| Máquinas de Sellado |

| Máquinas de Formado-Llenado-Sellado |

| Máquinas de Envoltura |

| Otros Tipos de Equipos |

| Manual |

| Semiautomático |

| Completamente Automático |

| Embalaje Primario |

| Embalaje Secundario |

| Embalaje Terciario |

| Alimentación |

| Bebidas |

| Farmacéutica |

| Cuidado Personal y Cosméticos |

| Comercio Electrónico y Logística |

| Otras Industrias del Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Equipo | Máquinas de Llenado | ||

| Máquinas de Sellado | |||

| Máquinas de Formado-Llenado-Sellado | |||

| Máquinas de Envoltura | |||

| Otros Tipos de Equipos | |||

| Por Nivel de Automatización | Manual | ||

| Semiautomático | |||

| Completamente Automático | |||

| Por Función de la Máquina | Embalaje Primario | ||

| Embalaje Secundario | |||

| Embalaje Terciario | |||

| Por Industria del Usuario Final | Alimentación | ||

| Bebidas | |||

| Farmacéutica | |||

| Cuidado Personal y Cosméticos | |||

| Comercio Electrónico y Logística | |||

| Otras Industrias del Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de equipos de embalaje sostenible y reciclable para 2030?

Se prevé que el mercado alcance los USD 213,46 mil millones para 2030 sobre la base de una CAGR del 8,97%.

¿Qué región lidera actualmente las ventas de equipos de embalaje sostenible y reciclable?

Asia-Pacífico representó el 38,29% de los ingresos globales en 2024 y es también la región de más rápido crecimiento.

¿Qué tipo de equipo se expande con mayor rapidez?

Las máquinas de formado-llenado-sellado muestran el mayor crecimiento con una CAGR del 11,27% hasta 2030, impulsadas por los formatos flexibles del comercio electrónico.

¿Cómo influyen los mandatos regulatorios en el diseño de la nueva maquinaria?

Las leyes de la Unión Europea y los Estados Unidos exigen líneas capaces de procesar sustratos con alto contenido reciclado, lo que obliga a los fabricantes de equipos originales a rediseñar los sistemas de dosificación, sellado y visión.

¿Por qué los sistemas completamente automáticos están ganando terreno?

El aumento de los costos laborales y las normas de higiene en los sectores de alto volumen acortan el retorno de la inversión en robótica, acelerando la adopción de líneas de embalaje completamente automáticas.

¿Cuál es el principal obstáculo de financiamiento para las pymes que adoptan equipos sostenibles?

Las primas de precio del 25-40% y el acceso limitado a préstamos verdes prolongan los períodos de recuperación de la inversión, disuadiendo a los convertidores más pequeños de realizar modernizaciones inmediatas.

Última actualización de la página el: