Tamaño y Participación del Mercado de Equipos de Embalaje Secundario

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

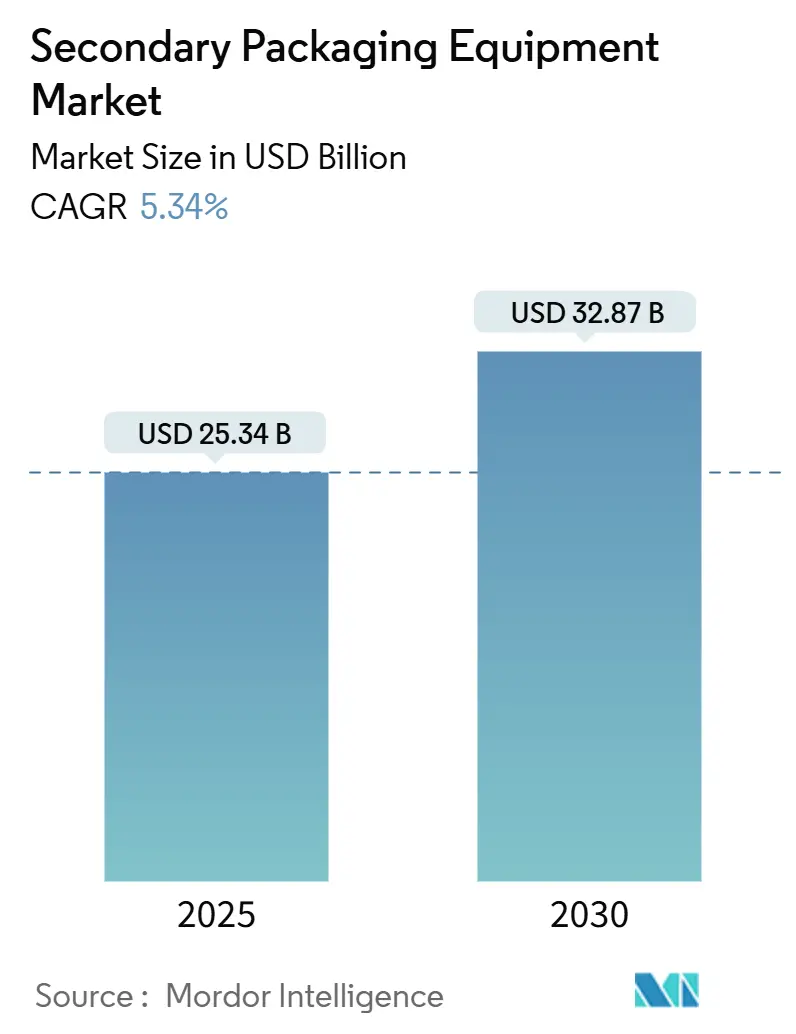

| Tamaño del Mercado (2025) | 25.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 32.87 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Embalaje Secundario por Mordor Intelligence

El tamaño del mercado de equipos de embalaje secundario alcanzó los USD 25,34 mil millones en 2025 y se proyecta que aumente a USD 32,87 mil millones para 2030, creciendo a una CAGR del 5,34%. El crecimiento refleja la creciente demanda de soluciones automatizadas, sostenibles y preparadas para el comercio electrónico que mejoran la eficiencia de la línea al tiempo que reducen el uso total de materiales de embalaje. Los propietarios de marcas globales están acelerando los gastos de capital en empacadoras de cajas modulares, encajonadoras, paletizadoras y sistemas de envoltura para mantenerse al ritmo de la proliferación de SKU, la escasez de mano de obra y los mandatos de reciclaje más estrictos. El impulso de la inversión es más fuerte en las plantas de alimentos y bebidas, farmacéutica y cuidado personal, donde los cambios rápidos de formato y los sensores de inspección integrados ofrecen ganancias medibles en rendimiento y calidad.

Conclusiones Clave del Informe

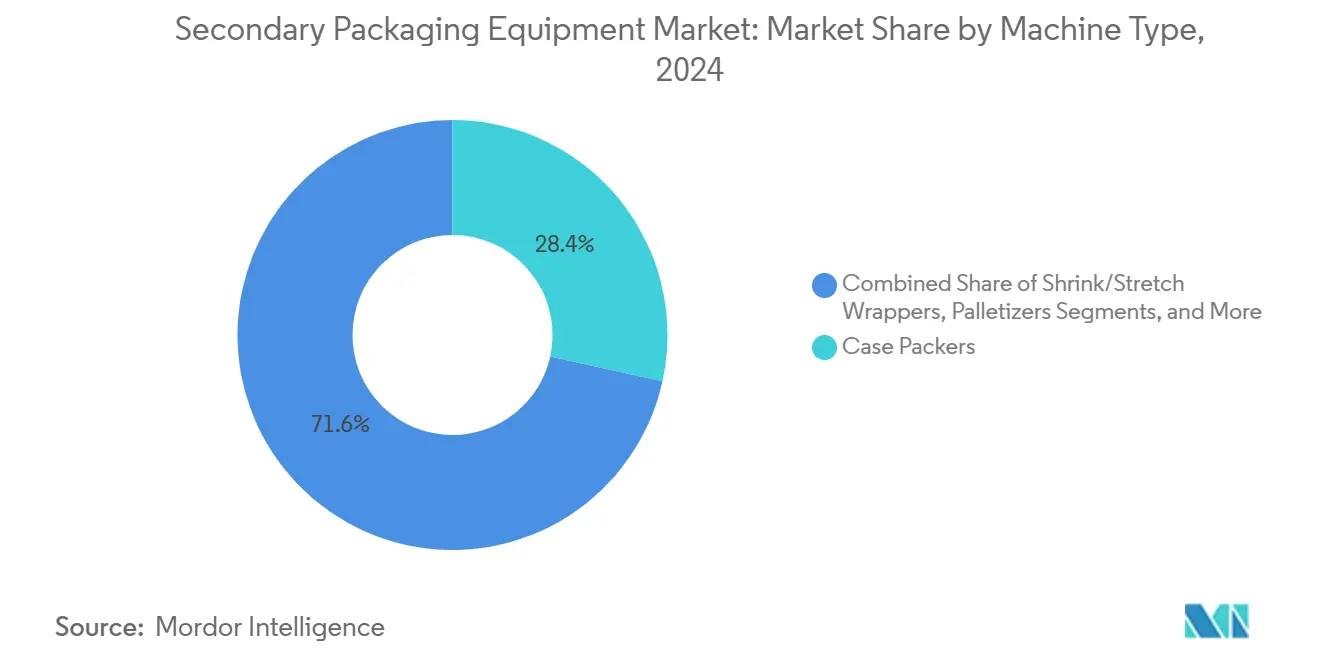

- Por tipo de máquina, el segmento de empacadoras de cajas capturó el 28,45% de la participación del mercado de equipos de embalaje secundario en 2024.

- Por nivel de automatización, se proyecta que el tamaño del mercado de equipos de embalaje secundario para sistemas automatizados crezca a una CAGR del 7,48% entre 2025 y 2030.

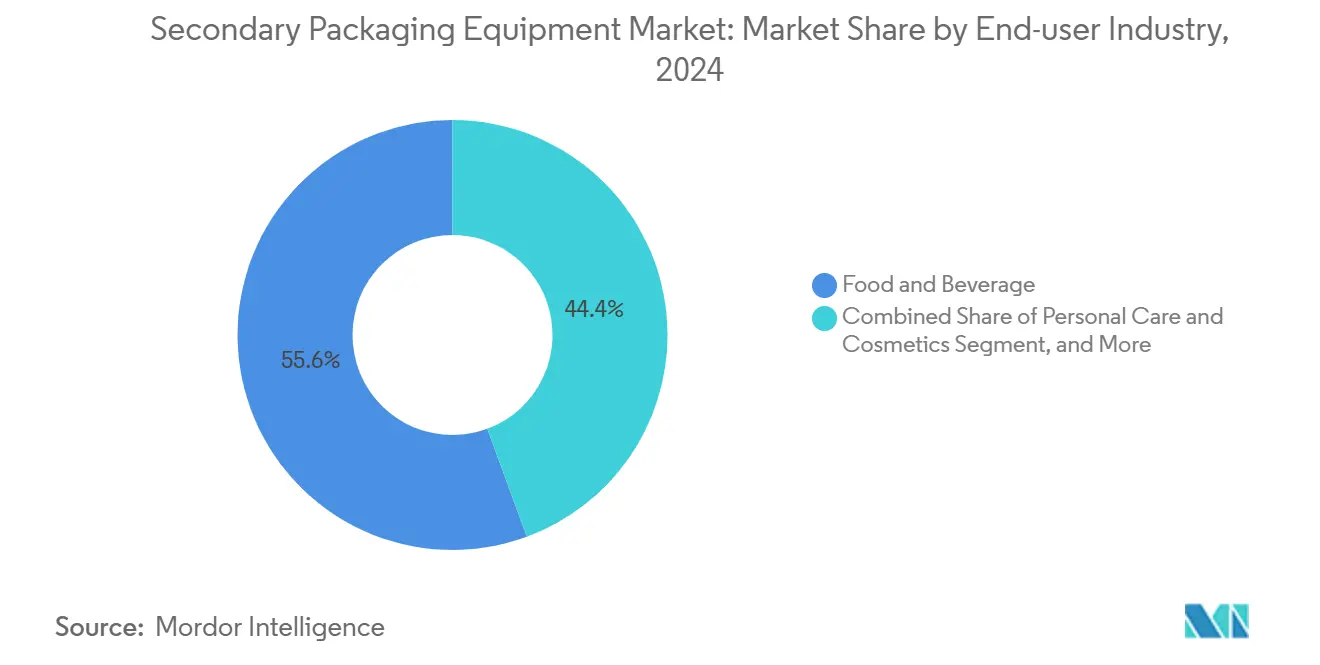

- Por industria de usuario final, el segmento de alimentos y bebidas capturó el 55,63% de la participación del mercado de equipos de embalaje secundario en 2024.

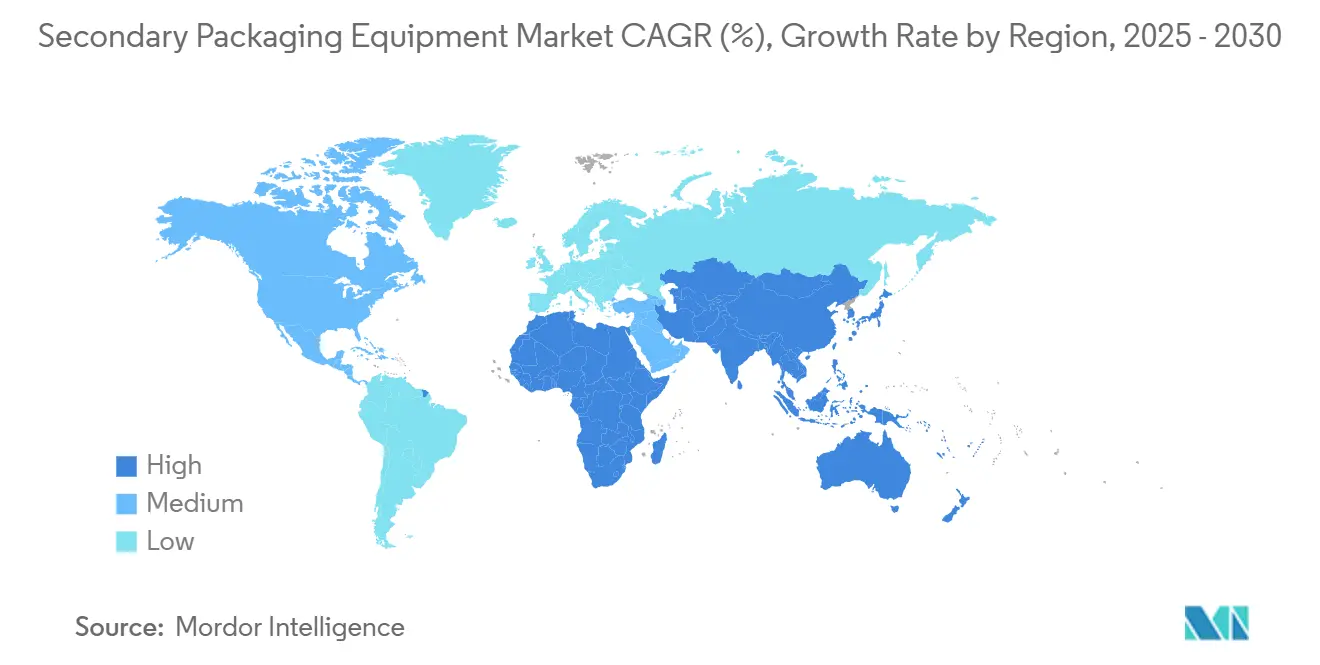

- Por geografía, la región de Asia-Pacífico capturó la posición líder en 2024 y se prevé que crezca a una CAGR del 8,83% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Equipos de Embalaje Secundario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la demanda de formatos individuales y para consumo en movimiento | +0.8% | Global, mayor en América del Norte y Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Transición de las marcas de bienes de consumo masivo a envases flexibles de un solo material para reciclabilidad | +0.9% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de las redes de cumplimiento de pedidos de comestibles en línea | +1.2% | Global, mayor en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción de maquinaria de bolsas de alta barrera impulsada por la seguridad alimentaria en mercados emergentes | +0.7% | Asia-Pacífico, América del Sur, Oriente Medio y África | Mediano plazo (2 a 4 años) |

| La integración de sensores de inspección inteligentes reduce el tiempo de inactividad en menos del 2% | +0.6% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Programas de financiamiento de fabricantes de equipos originales para convertidores de nivel medio en América Latina | +0.4% | América del Sur con expansión hacia otros mercados emergentes | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Formatos Individuales y para Consumo en Movimiento

Los SKU de porción individual representaron más del 35% de los nuevos lanzamientos de alimentos y bebidas en 2024, lo que llevó a los fabricantes a adoptar equipos de embalaje secundario capaces de manejar cantidades de caja más pequeñas a mayores velocidades. Amazon destinó EUR 700 millones (USD 791 millones) a tecnología de cumplimiento optimizada para productos de porción individual, lo que subraya la escala de las actualizaciones de infraestructura en curso. Las empacadoras de cajas modulares equipadas con kits de cambio de formato accionados por servomotores ahora cambian entre dimensiones de paquete en minutos, en lugar de horas, mientras que los sistemas de visión artificial garantizan una colocación precisa, limitando los daños a más de 250 paquetes por minuto.

Transición de las Marcas de Bienes de Consumo Masivo a Envases Flexibles de un Solo Material para Reciclabilidad

Las marcas globales se han comprometido a utilizar embalajes totalmente reciclables para 2030, impulsando la demanda de líneas de embalaje secundario compatibles con películas de un solo material. Coveris introdujo la película de barrera MonoFlex en 2024, que opera en equipos de envoltura existentes sin necesidad de adaptaciones.[1]Coveris lanza la película de barrera reciclable MonoFlex, Packaging World, packworld.com Los proveedores de equipos están integrando mordazas de sellado a menor temperatura y controles de tensión de película que mantienen el tiempo de actividad de la línea al tiempo que reducen el consumo de energía entre un 12 y un 15%. La legislación de la Unión Europea que exige un 65% de embalaje reciclable está impulsando a los convertidores a pasar de estructuras multicapa a bobinas de un solo material de polietileno o polipropileno, extendiendo el ciclo de reemplazo mucho más allá de 2030.

Expansión de las Redes de Cumplimiento de Pedidos de Comestibles en Línea

La penetración del comercio electrónico de comestibles saltó al 12,3% en 2024, lo que llevó a los minoristas y operadores logísticos terceros a rediseñar las líneas de embalaje secundario en torno a flujos de trabajo de SKU mixtos y lotes de una unidad. FedEx implementó robótica dirigida por inteligencia artificial en 15 centros de distribución, triplicando las tasas de selección y comprimiendo las ventanas de pedido a envío a menos de dos horas. Las erectoras de cajas ahora construyen formatos de cartón corrugado de tamaño personalizado bajo demanda, mientras que las selladoras automáticas se integran con impresoras de etiquetas y software de seguimiento y rastreo para visibilidad de última milla.

Adopción de Maquinaria de Bolsas de Alta Barrera Impulsada por la Seguridad Alimentaria en Mercados Emergentes

Los organismos reguladores de Brasil, India y el Sudeste Asiático endurecieron los límites microbianos para alimentos listos para consumir, elevando la demanda de equipos de bolsas de alta barrera que logran esterilidad comercial sin refrigeración. Las normas de la ANVISA de Brasil de 2024 exigen barreras de oxígeno mejoradas, lo que impulsa a los procesadores a invertir en formadoras de bolsas de pie con múltiples carriles y módulos de purga de nitrógeno GOV.BR. Los fabricantes de equipos incluyen capacitación de operadores y diagnóstico remoto para abordar la escasez de mano de obra al tiempo que aumentan las tasas de acierto a la primera por encima del 98%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La naturaleza intensiva en capital limita la adopción por parte de las pymes | -0.7% | Global, mayor en mercados emergentes | Largo plazo (≥ 4 años) |

| La escasez de operadores calificados eleva los gastos operativos en un 15% o más | -0.9% | América del Norte y Europa, con expansión mundial | Mediano plazo (2 a 4 años) |

| La volatilidad en los precios de las películas multicapa altera los modelos de retorno sobre la inversión | -0.5% | Global, variable por región | Corto plazo (≤ 2 años) |

| Las directivas de seguridad de maquinaria más estrictas de la Unión Europea incrementan los costos de cumplimiento | -0.4% | Europa con expansión hacia mercados de exportación | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

La Naturaleza Intensiva en Capital Limita la Adopción por Parte de las Pymes

Las líneas de embalaje secundario automatizadas cuestan entre USD 500.000 y USD 2,5 millones, una barrera para los pequeños convertidores que generan flujo de caja libre limitado. El costo total de propiedad escala entre un 25 y un 30% cuando se consideran la instalación, la capacitación y los contratos de servicio a largo plazo. La línea Finame del BNDES de Brasil ofrece préstamos de hasta R$ 150 millones (USD 30 millones) a tasas subsidiadas, pero programas similares son escasos en otros lugares. Muchas pymes difieren las actualizaciones, extendiendo los períodos de recuperación de la inversión a seis años y ralentizando la penetración del mercado de equipos de embalaje secundario.

Escasez de Operadores Calificados que Eleva los Gastos Operativos en un 15% o Más

Las vacantes de operadores permanecen abiertas durante 4 a 6 meses, y los salarios de los técnicos certificados aumentan entre un 15 y un 20% anualmente. Siemens informó que los proyectos de automatización se están retrasando un trimestre debido a la brecha de mano de obra, lo que está inflando los costos de puesta en marcha y retrasando la realización de ingresos. Los fabricantes de equipos originales responden con interfaces hombre-máquina intuitivas, monitoreo remoto y guías de reparación de realidad aumentada que reducen las visitas de soporte en sitio en un 40%, aunque la escasez de talento continúa limitando el rendimiento en las economías maduras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Máquina: Las Empacadoras de Cajas Lideran por su Versatilidad

Las empacadoras de cajas capturaron la mayor porción de los ingresos de 2024 con un 28,45%, confirmando su adaptabilidad entre industrias. Este dominio está respaldado por cabezales de agarre de cambio rápido que cambian entre frascos de vidrio, bolsas y latas con un tiempo de inactividad mínimo, lo que las convierte en un pilar del mercado de equipos de embalaje secundario. En contraste, las envolvedoras de retráctil y estiramiento registran la CAGR más alta del 7,73%, ya que los comerciantes de comercio electrónico optimizan el uso de materiales mediante películas ultradelgadas que aún aseguran las cargas contra el rozamiento durante la clasificación de paquetes. Se proyecta que el tamaño del mercado de equipos de embalaje secundario vinculado a las máquinas de envoltura se expanda a un ritmo más rápido que cualquier otra subcategoría hasta 2030, con la demanda concentrada en centros de cumplimiento de América del Norte y Europa.

Los sistemas integrados están difuminando los límites tradicionales entre máquinas. La fusión de erectora de cajas y paletizadora robótica de Pacteon reduce los requisitos de espacio en planta en un 30% al tiempo que aumenta la eficiencia general de los equipos, una señal de que los clientes prefieren soluciones de un solo proveedor para simplificar la complejidad del mantenimiento.[2]Erectora de Cajas Colaborativa Paletizadora de Pacteon en PACK EXPO 2024, Packaging World, packworld.com Las encajonadoras siguen siendo esenciales en la industria farmacéutica porque los módulos de serialización autentican cada caja, reduciendo así el riesgo de falsificaciones. Las paletizadoras, aunque intensivas en capital, utilizan algoritmos impulsados por inteligencia artificial que refinan los patrones de apilado en tiempo real, reduciendo el uso de película de estiramiento entre un 8 y un 10% y mejorando la estabilidad en las operaciones posteriores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Automatización: Los Sistemas Automáticos Impulsan la Eficiencia

Las líneas automáticas mantuvieron una participación del 43,69% en 2024 y registraron una CAGR del 7,48% hasta 2030, lo que ilustra cómo la escasez de mano de obra está empujando a las empresas hacia la producción sin intervención humana. Estas plataformas integran robótica guiada por visión artificial y paneles de mantenimiento predictivo, que ayudan a mantener el tiempo de inactividad no planificado por debajo del 2%. La participación del mercado de equipos de embalaje secundario para unidades semiautomáticas se mantiene estable en aplicaciones de nicho, particularmente en tiradas donde la evaluación táctil protege los paquetes frágiles, como los estuches de regalo de cosméticos.

Las líneas manuales persisten principalmente entre los procesadores artesanales de bajo volumen, aunque incluso aquí, los cobots de nivel básico con precios inferiores a USD 35.000 están erosionando la ventaja de costo del empaque manual. El AutoSplicer Pro de FLtècnics, por ejemplo, cambia los rollos de película sin detener la línea, elevando la eficiencia general de los equipos hasta un 12% al tiempo que reduce la fatiga del operador. Las actualizaciones de automatización también simplifican el futuro cumplimiento de las auditorías de seguridad ISO 13849, que ahora favorecen los movimientos robóticos predecibles sobre las tareas humanas variables.

Por Industria de Usuario Final: Dominio de Alimentos y Bebidas con Aceleración del Cuidado Personal

El sector de alimentos y bebidas representó el 55,63% de los ingresos de 2024, lo que refleja las continuas renovaciones de SKU y los estándares de higiene mejorados. Los proveedores de equipos adaptan marcos de acero inoxidable con clasificación IP65 y cambios de formato sin herramientas para reducir los riesgos de contaminación cruzada por alérgenos. En paralelo, la CAGR del 7,62% del segmento de cuidado personal y cosméticos está impulsada por los consumidores que optan por tratamientos de cuidado de la piel premium. El gasto en cuidado de la piel en China está en camino de aumentar de 420 mil millones de CNY (USD 59,2 mil millones) en 2024 a 530 mil millones de CNY (USD 74,6 mil millones) para 2029, atrayendo capacidad de embalaje localizada.

Los productores farmacéuticos adoptan encajonadoras y etiquetadoras de cajas conformes con el seguimiento y rastreo que serializan cada paquete secundario, garantizando la trazabilidad a lo largo de la cadena de suministro. Las líneas de bienes industriales y de consumo están incorporando robótica robusta capaz de manejar cargas más pesadas, mientras que los compromisos de sostenibilidad están empujando a todos los sectores verticales hacia cartón corrugado reciclado y sobreenvoltorios más delgados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La región de Asia-Pacífico capturó el 34,68% de los ingresos globales en 2024 y se prevé que crezca a una CAGR del 8,83% hasta 2030, manteniendo su posición líder en el mercado de equipos de embalaje secundario. China lidera con subvenciones que subsidian empacadoras de cajas de alta velocidad para exportadores de alimentos, mientras que el esquema de Incentivos Vinculados a la Producción de India compensa el 10% de los desembolsos de capital para plantas de embalaje farmacéutico.[3]El crecimiento del mercado de cuidado de la piel en China impulsa la innovación en embalaje, Reuters, reuters.com Los convertidores medianos de la región se inclinan por sistemas modulares que escalan con la demanda, amortiguando los desembolsos iniciales de efectivo.

América del Norte ocupa el segundo lugar por valor, impulsada por la complejidad de los pedidos del comercio electrónico y la crónica escasez de mano de obra que justifica la rápida adopción de paletizadoras totalmente automáticas. Aquí, se espera que el tamaño del mercado de equipos de embalaje secundario para robótica mejorada con inteligencia artificial se duplique para 2029, ya que los operadores de centros de distribución persiguen promesas de envío en el mismo día. Estados Unidos también pilotea conjuntos avanzados de sensores que alimentan paneles de eficiencia general de los equipos en tiempo real, lo que permite la optimización remota de líneas en redes de múltiples sitios. Europa hace hincapié en la circularidad, con el mandato de reciclabilidad 2030 de la Unión Europea que impulsa las conversiones a películas de envoltura de un solo material. En consecuencia, la participación del mercado de equipos de embalaje secundario correspondiente a las envolvedoras adaptadas está aumentando por delante de las máquinas de nueva construcción, lo que refleja una preferencia por las renovaciones que limitan las huellas de carbono.

El cumplimiento de las directivas de seguridad de maquinaria actualizadas añade entre un 8 y un 12% a los presupuestos de adquisición, aunque también otorga a los sistemas con marcado CE una prima en los destinos de exportación. Los préstamos Finame de Brasil eliminan parte de la barrera, representando más de un tercio de las compras de líneas de embalaje secundario en 2024. Oriente Medio y África continúan importando líneas llave en mano para asegurar las cadenas de suministro de alimentos y productos farmacéuticos, pero los fabricantes de equipos originales están estableciendo cada vez más ingenieros de servicio en centros del Golfo para reducir el tiempo de inactividad de los clientes regionales.

Panorama Competitivo

El mercado de equipos de embalaje secundario está moderadamente consolidado, con los diez mayores proveedores controlando aproximadamente entre el 45 y el 50% de los ingresos de 2024. Krones AG fortaleció sus capacidades de PET de extremo a extremo al adquirir Netstal por CHF 220 millones (USD 248 millones), integrando el moldeo por inyección con el empaque de cajas en las operaciones posteriores. Syntegon Technology se fusionó con Telstar, combinando la experiencia en liofilizadores con capacidades de llenado estéril y encajonado secundario optimizadas para medicamentos de alta potencia. Coesia amplió su presencia en América del Norte mediante una adquisición de USD 85 millones que incluye empacadoras de cajas preparadas para el comercio electrónico.

La ventaja competitiva depende de la agilidad en los cambios de formato, la eficiencia energética y las capas de servicio digital que predicen el desgaste de los componentes. Los principales fabricantes de equipos originales integran pasarelas de Internet Industrial de las Cosas que ofrecen análisis en la nube bajo contratos de suscripción, convirtiendo las ventas únicas de equipos en flujos de ingresos recurrentes. Los actores de nicho se posicionan en el sobreenvoltorio totalmente en papel o licencian patentes de películas ecológicas para diferenciarse. La colaboración con especialistas en robótica amplía el mercado direccionable de cada proveedor, ya que los compradores prefieren cada vez más celdas integradas sobre adaptaciones fragmentadas.

El aumento de los costos de cumplimiento crea una barrera para los nuevos participantes que carecen de experiencia en certificación, mientras que la creciente demanda en los mercados emergentes recompensa a los proveedores que incluyen financiamiento y capacitación de operadores. Se prevé que los principales proveedores mantengan desembolsos en investigación y desarrollo cercanos al 6 y 7% de los ingresos hasta 2027, financiando la planificación de trayectorias impulsada por inteligencia artificial y materiales de agarre ligeros que reducen aún más la huella de carbono de las líneas de embalaje secundario.

Líderes de la Industria de Equipos de Embalaje Secundario

Syntegon Technology GmbH

Coesia S.p.A.

IMA Group

Barry-Wehmiller Companies Inc.

Pro Mach, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Krones AG completó la adquisición de Netstal por CHF 220 millones (USD 248 millones), añadiendo el moldeo por inyección de preformas de PET a su portafolio integrado.

- Septiembre de 2024: Amazon comprometió EUR 700 millones (USD 791 millones) para la automatización de centros de cumplimiento en Europa, priorizando las líneas de embalaje secundario de SKU mixtos.

- Agosto de 2024: FedEx se asoció con Nimble Robotics para implementar sistemas automatizados en 15 centros de distribución, logrando un procesamiento de pedidos 3 veces más rápido.

- Junio de 2024: Coesia S.p.A. adquirió un fabricante de equipos de América del Norte por USD 85 millones para mejorar las soluciones de empaque de cajas orientadas al comercio electrónico.

Alcance del Informe Global del Mercado de Equipos de Embalaje Secundario

| Empacadoras de Cajas |

| Encajonadoras |

| Erectoras y Selladoras de Cajas |

| Envolvedoras de Retráctil / Estiramiento |

| Paletizadoras |

| Alimentos y Bebidas |

| Farmacéutica y Salud |

| Cuidado Personal y Cosméticos |

| Bienes de Consumo |

| Comercio Electrónico |

| Otras Industrias de Usuario Final |

| Automático |

| Semiautomático |

| Manual |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Máquina | Empacadoras de Cajas | ||

| Encajonadoras | |||

| Erectoras y Selladoras de Cajas | |||

| Envolvedoras de Retráctil / Estiramiento | |||

| Paletizadoras | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Farmacéutica y Salud | |||

| Cuidado Personal y Cosméticos | |||

| Bienes de Consumo | |||

| Comercio Electrónico | |||

| Otras Industrias de Usuario Final | |||

| Por Nivel de Automatización | Automático | ||

| Semiautomático | |||

| Manual | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el valor global del mercado de equipos de embalaje secundario en 2025?

Alcanzó los USD 25,34 mil millones en 2025.

¿A qué velocidad está creciendo la demanda de equipos de embalaje secundario automáticos?

Los sistemas automáticos se están expandiendo a una CAGR del 7,48% entre 2025 y 2030.

¿Qué región es el mayor comprador de maquinaria de embalaje secundario?

Asia-Pacífico lidera con una participación del 34,68% de los ingresos de 2024 y la perspectiva de CAGR más rápida del 8,83%.

¿Por qué las envolvedoras de retráctil y estiramiento son el tipo de máquina de más rápido crecimiento?

El comercio electrónico requiere cargas más ligeras y seguras, impulsando la demanda de envolvedoras a una CAGR del 7,73% hasta 2030.

¿Qué factores limitan la adopción entre los pequeños convertidores de embalaje?

Los altos costos de capital y los largos períodos de recuperación de la inversión restringen a las pymes a pesar de los programas de financiamiento.

¿Qué segmento de la industria está acelerando más después de 2024?

Se proyecta que el cuidado personal y los cosméticos crezcan a una CAGR del 7,62% hasta 2030, impulsados por la demanda de cuidado de la piel premium.

Última actualización de la página el: