Tamaño y Participación del Mercado de Equipos para Embalaje de Cajas de Cartón Corrugado

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

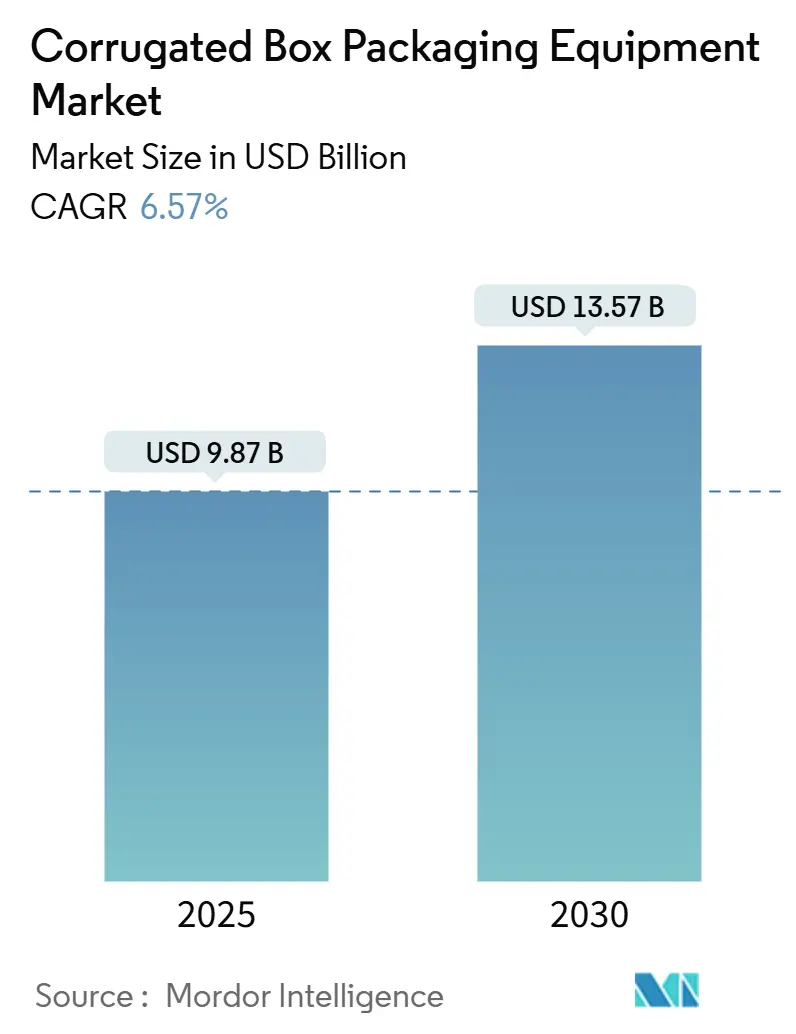

| Tamaño del Mercado (2025) | 9.87 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.57 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.57% CAGR |

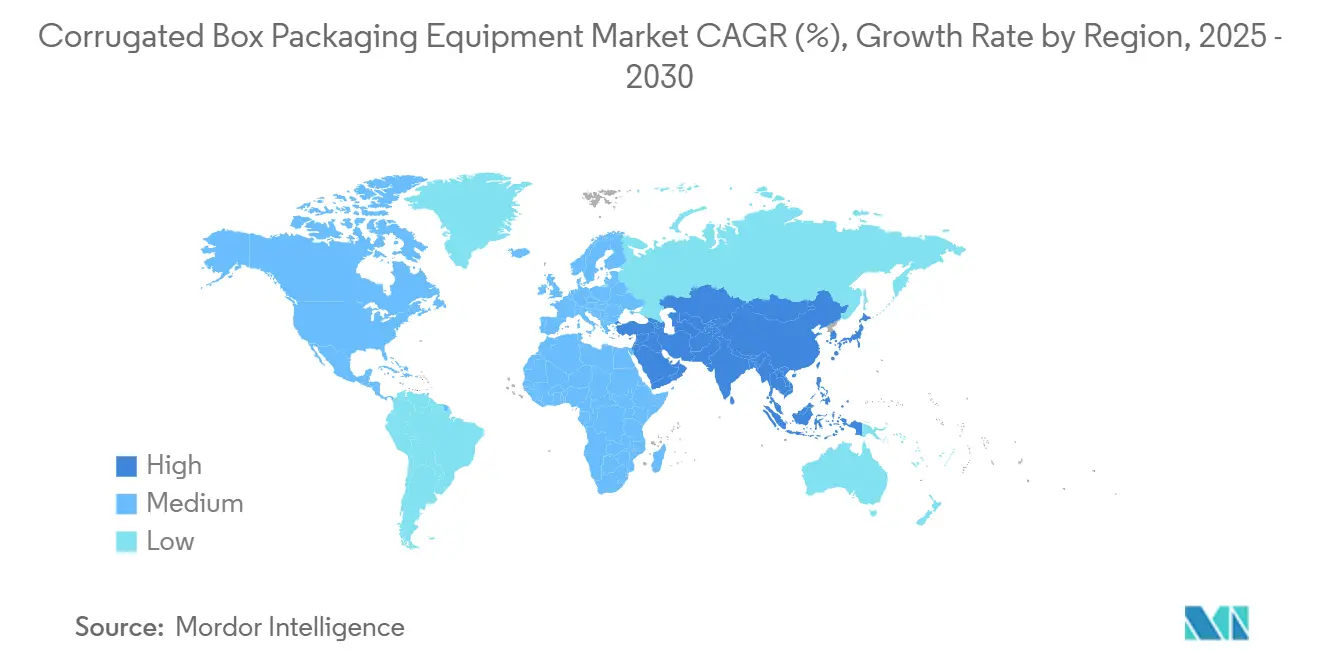

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos para Embalaje de Cajas de Cartón Corrugado por Mordor Intelligence

El tamaño del mercado de equipos para embalaje de cajas de cartón corrugado se situó en USD 9.870 millones en 2025 y está en camino de alcanzar los USD 13.570 millones en 2030, registrando una CAGR del 6,57%. El impulso proviene del sostenido auge del comercio electrónico, los compromisos corporativos de sostenibilidad y el rápido giro de los fabricantes hacia líneas de alta producción totalmente automáticas. Los proveedores que combinan mecánica accionada por servomotores con analítica basada en la nube están superando la crónica escasez de mano de obra al tiempo que elevan la efectividad global de los equipos. Las rápidas actualizaciones de maquinaria en Asia-Pacífico, los grandes proyectos vinculados a la sostenibilidad en Europa y las tendencias de relocalización en América del Norte refuerzan conjuntamente un sólido canal de demanda para el mercado de equipos para embalaje de cajas de cartón corrugado. La intensidad competitiva está aumentando a medida que los proveedores chinos reducen las brechas de calidad y las empresas de automatización especializadas capturan nichos de espacio en blanco, como la fabricación de cajas bajo demanda y el control de calidad guiado por visión artificial.

Conclusiones Clave del Informe

- Por tipo de máquina, los equipos flexo encoladores-plegadores representaron el 38,21% de la participación del mercado de equipos para embalaje de cajas de cartón corrugado en 2024, mientras que se proyecta que las líneas bajo demanda se expandan a una CAGR del 14,83% hasta 2030.

- Por nivel de automatización, los sistemas totalmente automáticos captaron el 47,01% de los ingresos de 2024; las líneas semiautomáticas quedan rezagadas, pero aun así registran una CAGR del 12,48% hasta 2030.

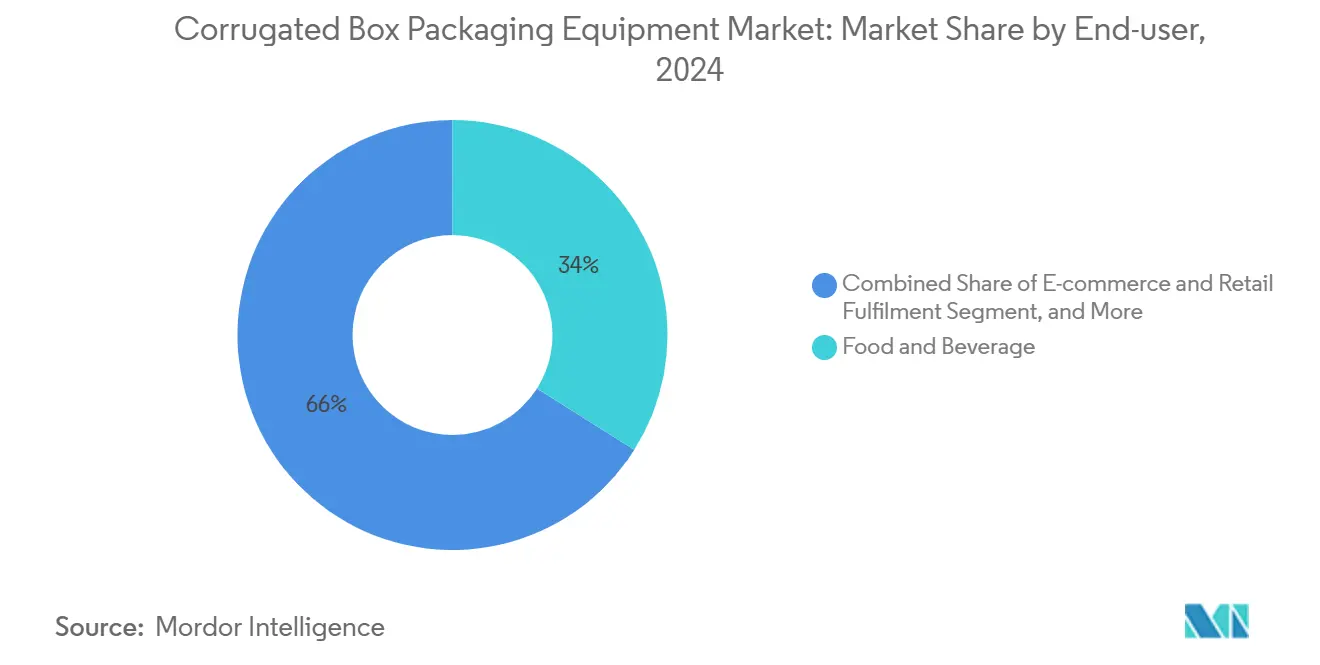

- Por industria de usuario final, las aplicaciones de alimentos y bebidas lideraron con una participación de ingresos del 33,97% en 2024, mientras que el comercio electrónico y el cumplimiento minorista avanzan a una CAGR del 16,23% hasta 2030.

- Por capacidad de producción, las instalaciones de 10-50 toneladas por hora representaron el 41,04% del tamaño del mercado de equipos para embalaje de cajas de cartón corrugado en 2024, mientras que las líneas de menos de 10 toneladas por hora exhiben la CAGR más rápida del 13,13% hasta 2030.

- Por geografía, Asia-Pacífico dominó con una participación de ingresos del 52,21% en 2024 y se prevé que se consolide a una CAGR del 8,71% hasta 2030.

Tendencias e Información del Mercado Global de Equipos para Embalaje de Cajas de Cartón Corrugado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Volumen de Paquetes de Comercio Electrónico | +2.1% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos de Inversión de Capital Vinculados a la Sostenibilidad | +1.8% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Actualizaciones de la Industria 4.0 que Reducen el Tiempo de Inactividad | +1.4% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Líneas Automatizadas Ajustadas al Producto para la Reducción de Espacios Vacíos | +1.2% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Relocalización y Deslocalización Cercana de Plantas de Cajas | +0.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Control de Calidad por Visión de Alta Velocidad que Reduce la Necesidad de Mano de Obra en Control de Calidad | +0.7% | Global, adopción más rápida en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Paquetes de Comercio Electrónico

La expansión de los flujos de paquetes obliga a los centros de cumplimiento a adoptar fabricadoras de cajas de tamaño variable que producen embalajes ajustados a la medida bajo demanda. La tecnología desbloquea una oportunidad de equipos de USD 2.800 millones a medida que los operadores buscan reducir los cargos por peso dimensional y los costos de relleno de espacios vacíos. El sistema COMPOX de Mitsubishi Heavy Industries ejemplifica este cambio al combinar el dimensionamiento tridimensional con una producción de 600 cajas por hora, lo que permite a los convertidores reducir el desperdicio de material hasta en un 30% y monetizar los servicios de embalaje personalizado.[1]Mitsubishi Heavy Industries, "Máquina de Fabricación de Cajas de Tamaño Variable COMPOX," mhi.com

Incentivos de Inversión de Capital Vinculados a la Sostenibilidad

Las hojas de ruta corporativas de cero emisiones netas y las normas de Responsabilidad Ampliada del Productor aceleran la renovación de flotas hacia maquinaria de bajo consumo energético. La compra por parte de DS Smith de una línea combinada Bahmuller-Goepfert por EUR 10 millones (USD 10,8 millones) subraya cómo los objetivos de descarbonización ahora determinan las listas de selección de equipos. Los convertidores citan ahorros de energía del 40-70% y mayores ventanas de contenido reciclado como factores de compra decisivos, reforzando un ciclo de reemplazo que beneficia a los proveedores que ofrecen un rendimiento ecológico medible.[2]STI Group, "STI Group Invierte EUR 8 millones en Tecnología de Laminación Pionera," sti-group.com

Actualizaciones de la Industria 4.0 que Reducen el Tiempo de Inactividad

Los sensores IoT y la analítica de aprendizaje automático reducen las paradas no planificadas del 15-20% a menos del 5%, elevando materialmente la productividad de la planta. El control de humedad en circuito cerrado y la inspección guiada por visión artificial protegen la integridad de la impresión y la resistencia estructural, mientras que el mantenimiento predictivo prolonga la vida útil de los activos. Valmet, Bobst y otros fabricantes de equipos originales agrupan paneles de datos y diagnósticos remotos, reduciendo la dependencia de técnicos escasos y acortando los ciclos de resolución de problemas.[3]Bobst Group, "Informe Anual 2024," bobst.com

Líneas Automatizadas Ajustadas al Producto para la Reducción de Espacios Vacíos

Los sistemas bajo demanda que ajustan automáticamente las dimensiones de las cajas resultan atractivos para las empresas de logística que se enfrentan a mandatos de Ratio de Espacio Vacío. CMC Packaging Automation y Antalis lanzaron un programa escandinavo que combina embalajes de tamaño ajustado con robótica que ahorra mano de obra, reduciendo la huella de los almacenes y los costos de flete. Los algoritmos de dimensionamiento de cajas basados en inteligencia artificial optimizan aún más la geometría de los cartones con el tiempo, aumentando la rotación en el almacén y mejorando la experiencia de desembalaje del cliente. [4]CMC Packaging Automation, "Asociación Estratégica con Antalis," cmcsolutions.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Precio de las Líneas Totalmente Automáticas | -1.6% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de Operadores Calificados para Máquinas Accionadas por Servomotores | -1.2% | Mercados desarrollados, con expansión global | Largo plazo (≥ 4 años) |

| Volatilidad del Precio del Papel y el Cartón Liner | -0.8% | Global, aguda en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Redes de Servicio Posventa Fragmentadas en Mercados Emergentes | -0.5% | África y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Precio de las Líneas Totalmente Automáticas

Las instalaciones de última generación requieren entre USD 3 y 8 millones, un salto que puede retrasar proyectos entre los convertidores medianos que carecen de financiamiento a bajo costo. La infraestructura auxiliar —actualizaciones eléctricas, fosas y controles climáticos— añade entre un 20 y un 30% a los presupuestos, lo que hace que el cálculo del período de recuperación sea desalentador en entornos de divisas volátiles. Los mercados de arrendamiento y equipos reacondicionados cubren parcialmente la brecha, pero a menudo a expensas de la preparación digital y la eficiencia energética.

Escasez de Operadores Calificados para Máquinas Accionadas por Servomotores

Los controles basados en servomotores exigen una experiencia electromecánica híbrida que sigue siendo escasa. Los programas de capacitación se extienden de 6 a 12 meses, durante los cuales la reducción de las velocidades de línea y las mayores tasas de desperdicio erosionan el retorno sobre la inversión. Los fabricantes de equipos originales están simplificando las interfaces hombre-máquina e incorporando soporte remoto; sin embargo, muchos convertidores aún mantienen personal redundante o cronogramas de puesta en marcha prolongados, lo que limita las ganancias inmediatas de productividad prometidas por la automatización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Máquina: Los Sistemas Bajo Demanda Impulsan la Innovación

Las flexo encoladoras-plegadoras representaron el 38,21% de la participación del mercado de equipos para embalaje de cajas de cartón corrugado en 2024, respaldadas por su versatilidad en los grados estándar de cartón. Sin embargo, las líneas ajustadas al producto están escalando más rápido a una CAGR del 14,83%, impulsadas por los minoristas directos al consumidor que desean embalajes adaptados a cada pedido. Las soluciones bajo demanda reducen el desperdicio, recortan los cargos de flete y posicionan a los convertidores para contratos de servicio premium, orientando la nueva inversión de capital hacia maquinaria más pequeña pero más inteligente.

Las actualizaciones a mitad de ciclo se centran en troqueladoras rotativas para exhibidores minoristas de alta calidad gráfica y corrugadoras de extremo húmedo que aumentan la velocidad sin comprometer la calidad del cartón. Los módulos auxiliares —apiladores, paletizadores y cámaras de control de calidad en línea— mejoran la automatización de toda la línea, satisfaciendo la demanda de los compradores de ecosistemas llave en mano en lugar de unidades de función única. Las capas de inteligencia artificial predicen el desgaste de las cuchillas, programan los cambios de herramientas y comparan la producción con líneas similares, reforzando una mentalidad de compra orientada a lo digital.

Por Nivel de Automatización: Las Operaciones sin Intervención Humana Ganan Terreno

Los equipos totalmente automáticos captaron el 47,01% de los ingresos de 2024 y se proyecta que registren una CAGR del 12,48% a medida que los convertidores buscan un tiempo de actividad de 24/7. La escasez de mano de obra, el aumento de los salarios y los mandatos de seguridad en el lugar de trabajo reconfiguran las ecuaciones de costo-beneficio a favor de las líneas accionadas por servomotores que requieren una intervención humana mínima. Los accionamientos de regeneración de energía y la alimentación controlada por vacío afinan aún más los cálculos del retorno sobre la inversión.

Las instalaciones semiautomáticas persisten donde el crédito es más limitado y la mano de obra sigue siendo abundante, aunque la brecha de rendimiento se está ampliando. Los proveedores agrupan actualizaciones modulares que permiten a los compradores migrar de manual a semiautomático y eventualmente a operaciones sin intervención humana, aliviando el impacto del costo de la inversión de capital. Los diagnósticos predictivos integrados en los controladores lógicos programables alertan a los gerentes de planta antes de que los fallos escalen, preservando la producción y salvaguardando la confianza de los operadores en los despliegues de automatización.

Por Industria de Usuario Final: El Comercio Electrónico Remodela los Patrones de Demanda

Los convertidores de alimentos y bebidas lideraron con una participación del 33,97% en 2024, aprovechando las largas tiradas de producción y las mezclas estables de unidades de mantenimiento de existencias. Sin embargo, el comercio electrónico y el cumplimiento minorista es el segmento de mayor crecimiento, avanzando a una CAGR del 16,23% a medida que los mercados en línea demandan cartones de tamaño variable listos para logotipos. Los productores de electrónica y electrodomésticos añaden mayor impulso al especificar insertos corrugados amortiguadores de golpes adaptados a productos frágiles, impulsando a los fabricantes de equipos a mejorar la precisión del plegado y la flexibilidad del calibre del cartón.

Los expedidores farmacéuticos requieren tolerancias dimensionales estrictas y trazabilidad, lo que impulsa a la maquinaria a integrar la verificación de códigos de barras y regímenes de limpieza conformes con las Buenas Prácticas de Manufactura. Los clientes automotrices e industriales priorizan la resistencia de doble pared y triple flauta, recompensando a los equipos que procesan papeles de alto gramaje sin reducir la velocidad. En todas las categorías, los mandatos de contenido reciclado impulsan la demanda de líneas capaces de manejar mayores insumos de cartón recuperado mientras mantienen la resistencia al estallido.

Por Capacidad de Producción: Los Sistemas de Rango Medio Dominan

Las instalaciones con capacidad de 10-50 toneladas por hora generaron el 41,04% de los ingresos de 2024, combinando una producción adecuada con una inversión de capital manejable. Dichas líneas anclan plantas que gestionan múltiples unidades de mantenimiento de existencias y aún así buscan flexibilidad por lotes. Sin embargo, el grupo de menos de 10 toneladas por hora está avanzando rápidamente a una CAGR del 13,13%, impulsado por modelos de cumplimiento bajo demanda y microcumplimiento donde el embalaje de tamaño ajustado supera al volumen máximo.

En contraste, los gigantes de más de 100 toneladas por hora sirven a los productores de cartón de uso general en China y los Estados Unidos que buscan el liderazgo en costos unitarios. Dependen de empalmes de alta velocidad, apiladores de doble carril y visión de control de calidad en línea para mantener la eficiencia. Sin embargo, incluso las megaplantas ahora reservan espacio en el piso para celdas ágiles más pequeñas que abordan pedidos urgentes y tiradas especiales, lo que subraya una estrategia de capacidad bimodal en todo el mercado de equipos para embalaje de cajas de cartón corrugado.

Análisis Geográfico

Asia-Pacífico mantuvo una participación de ingresos del 52,21% en 2024, respaldada por la vasta producción de cartón de China y el ascenso de los bienes de consumo de India. Los compradores de equipos regionales prefieren proyectos llave en mano de línea completa que combinan corrugadoras de extremo húmedo con paletizadores inteligentes, garantizando una rápida ampliación de escala al tiempo que se evitan las limitaciones de mano de obra. Los incentivos gubernamentales para la producción nacional de maquinaria comprimen aún más los plazos de entrega y reducen los desembolsos de capital. Japón sigue siendo un faro tecnológico, exportando robótica de precisión para la modernización de encoladoras-plegadoras y fomentando la demanda local de plantas sin intervención humana centradas en pedidos de alta variedad y bajo volumen.

América del Norte disfruta de vientos favorables gracias a la relocalización y su profundo ecosistema de comercio electrónico. La proliferación de centros de cumplimiento y los contratos con empresas de envío de paquetes inyectan pedidos constantes de líneas bajo demanda, especialmente entre los proveedores de logística de terceros que adoptan embalajes de tamaño ajustado para cumplir con los nuevos recargos por peso dimensional. Las regulaciones de sostenibilidad, incluidas las leyes de Responsabilidad Ampliada del Productor, impulsan el reemplazo de las corrugadoras de vapor heredadas por unidades de bajo consumo energético con recuperación de calor en circuito cerrado.

Europa sigue un camino mixto. Los estrictos objetivos del Reglamento de Envases y Residuos de Envases obligan a los convertidores a elevar los umbrales de contenido reciclado, lo que impulsa inversiones en equipos que mantienen la integridad del cartón con mayores insumos de cartón recuperado. Sin embargo, la incertidumbre económica y las elevadas tasas de interés moderan el gasto, por lo que los gerentes de planta priorizan la maquinaria que combina el cumplimiento ecológico con ahorros de costos medibles. Alemania mantiene el primer lugar en sistemas de troquelado de precisión, mientras que el sur de Europa se apoya en unidades de plegado-encolado de rango medio que equilibran la asequibilidad y las características.

Oriente Medio y África presentan perspectivas de expansión en etapa temprana. Los programas de sustitución de importaciones en Arabia Saudita y Sudáfrica impulsan instalaciones de corrugadoras en nuevas plantas, aunque los obstáculos de financiamiento y las brechas en las redes de servicio alargan los ciclos de ventas. Las perspectivas de América Latina mejoran gracias a la deslocalización cercana, con México ganando inversión incremental a medida que los fabricantes de equipos originales de América del Norte buscan resiliencia en la cadena de suministro transfronteriza.

Panorama Competitivo

El mercado de equipos para embalaje de cajas de cartón corrugado muestra una fragmentación moderada. Las principales empresas europeas como Bobst Group y BHS Corrugated preservan el liderazgo tecnológico a través de una I+D continua, pero los participantes chinos han reducido los diferenciales de calidad y han ganado participación mediante precios agresivos. Los proveedores japoneses como Mitsubishi Heavy Industries enfatizan las innovaciones controladas por servomotores, mientras que las empresas de automatización de nicho apuntan a la inspección por visión artificial impulsada por inteligencia artificial y el mantenimiento predictivo.

El enfoque estratégico está pasando de las métricas de velocidad pura a los ecosistemas digitales que entrelazan maquinaria, software y servicios. Los resultados de Bobst en 2024 mostraron un aumento de los ingresos por suscripción de su plataforma de soporte remoto Helpline Plus, lo que subraya cómo los contratos de ciclo de vida fomentan vínculos estrechos con los clientes. Packsize y CMC ocupan el nicho de alto crecimiento bajo demanda, combinando el dimensionamiento de cajas basado en la nube con unidades de formación compactas. Mientras tanto, los integradores regionales se asocian con proveedores de sensores y robótica para modernizar las líneas heredadas, extendiendo la vida útil de las plantas y retrasando los reemplazos totales.

La sostenibilidad sigue siendo un campo de batalla central. Los fabricantes de equipos originales destacan los accionamientos de regeneración de energía, los materiales de cuchillas ligeros y los algoritmos de optimización de pegamento para reducir los costos operativos y la huella de CO₂. Las plataformas de reventa de equipos están ganando terreno a medida que los convertidores monetizan los activos usados para financiar compras de próxima generación, intensificando los patrones cíclicos de actualización. La paridad competitiva ahora depende de ofertas agrupadas que fusionan la fiabilidad mecánica con paneles de datos enriquecidos, la capacidad de respuesta del servicio de campo y narrativas creíbles de descarbonización.

Líderes de la Industria de Equipos para Embalaje de Cajas de Cartón Corrugado

Bobst Group SA

BW Papersystems (Barry-Wehmiller)

Mitsubishi Heavy Industries Printing and Packaging

BHS Corrugated Maschinen- und Anlagenbau GmbH

Dongfang Precision Science and Technology (Fosber)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: BW Papersystems entregó su centésima Cortadora Rotativa de Hojas Dual SheetWizard a Sylvamo do Brasil, con cambio automático de palés y corte de precisión a 1.100 pies por minuto.

- Noviembre de 2024: DS Smith presentó una inversión multimillonaria en USD en nueva maquinaria corrugada de servicio pesado, ampliando su cartera para el embalaje de productos voluminosos.

- Octubre de 2024: Mitsubishi Heavy Industries instaló el primer Prealimentador MPF-MII en América del Norte, avanzando en soluciones de alimentación automatizada para líneas de alta velocidad.

- Octubre de 2024: Mondi acordó adquirir siete plantas de cartón corrugado de Schumacher Packaging y dos instalaciones de cajas de gran tamaño en Alemania por EUR 634 millones (USD 685 millones).

Alcance del Informe Global del Mercado de Equipos para Embalaje de Cajas de Cartón Corrugado

El Informe del Mercado de Equipos para Embalaje de Cajas de Cartón Corrugado está segmentado por Tipo de Máquina (Flexo Encoladora-Plegadora, Troqueladora Rotativa, Monofaz/Extremo Húmedo de Corrugadora, Acabado/Encoladora-Plegadora Post-Impresión, Auxiliares), Nivel de Automatización (Manual, Semiautomático, Totalmente Automático/Sin Intervención Humana), Industria de Usuario Final (Alimentos y Bebidas, Comercio Electrónico y Cumplimiento Minorista, Electrónica y Electrodomésticos, Farmacéutica y Salud, Industrial y Automotriz), Capacidad de Producción (<10, 10-50, 51-100, >100 Toneladas/Hr) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Flexo Encoladora-Plegadora (FFG) |

| Troqueladora Rotativa |

| Monofaz / Extremo Húmedo de Corrugadora |

| Acabado / Encoladora-Plegadora Post-Impresión |

| Auxiliares (Apiladores, Control de Calidad, Paletizadores) |

| Manual |

| Semiautomático |

| Totalmente Automático / Sin Intervención Humana |

| Alimentos y Bebidas |

| Comercio Electrónico y Cumplimiento Minorista |

| Electrónica y Electrodomésticos |

| Farmacéutica y Salud |

| Industrial y Automotriz |

| Menos de 10 Toneladas/Hr |

| 10 - 50 Toneladas/Hr |

| 51 - 100 Toneladas/Hr |

| Más de 100 Toneladas/Hr |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Máquina | Flexo Encoladora-Plegadora (FFG) | ||

| Troqueladora Rotativa | |||

| Monofaz / Extremo Húmedo de Corrugadora | |||

| Acabado / Encoladora-Plegadora Post-Impresión | |||

| Auxiliares (Apiladores, Control de Calidad, Paletizadores) | |||

| Por Nivel de Automatización | Manual | ||

| Semiautomático | |||

| Totalmente Automático / Sin Intervención Humana | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Comercio Electrónico y Cumplimiento Minorista | |||

| Electrónica y Electrodomésticos | |||

| Farmacéutica y Salud | |||

| Industrial y Automotriz | |||

| Por Capacidad de Producción | Menos de 10 Toneladas/Hr | ||

| 10 - 50 Toneladas/Hr | |||

| 51 - 100 Toneladas/Hr | |||

| Más de 100 Toneladas/Hr | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos para embalaje de cajas de cartón corrugado en 2025?

El tamaño del mercado de equipos para embalaje de cajas de cartón corrugado alcanzó los USD 9.870 millones en 2025 y se proyecta que llegue a USD 13.570 millones para 2030.

¿Qué segmento de equipos está creciendo más rápido?

Las líneas bajo demanda ajustadas al producto registran la CAGR más alta del 14,83% hasta 2030, impulsadas por la demanda del comercio electrónico de cartones de tamaño variable.

¿Por qué los sistemas totalmente automáticos están ganando popularidad?

Reducen la dependencia de la mano de obra, mejoran la consistencia de la calidad y permiten una producción de 24/7, ayudando a los convertidores a compensar la escasez de operadores calificados.

¿Qué región lidera la demanda global?

Asia-Pacífico concentra el 52,21% de la participación de ingresos y mantiene la CAGR más sólida del 8,71% gracias a la escala de China y la expansión de bienes de consumo de India.

¿Cuál es la principal restricción para la adopción de equipos?

Los altos costos iniciales de las líneas totalmente automáticas, que oscilan entre USD 3 y 8 millones, limitan la adopción entre los convertidores medianos, especialmente en los mercados emergentes.

Última actualización de la página el: