Tamaño y Participación del Mercado de Equipos de Envasado Farmacéutico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

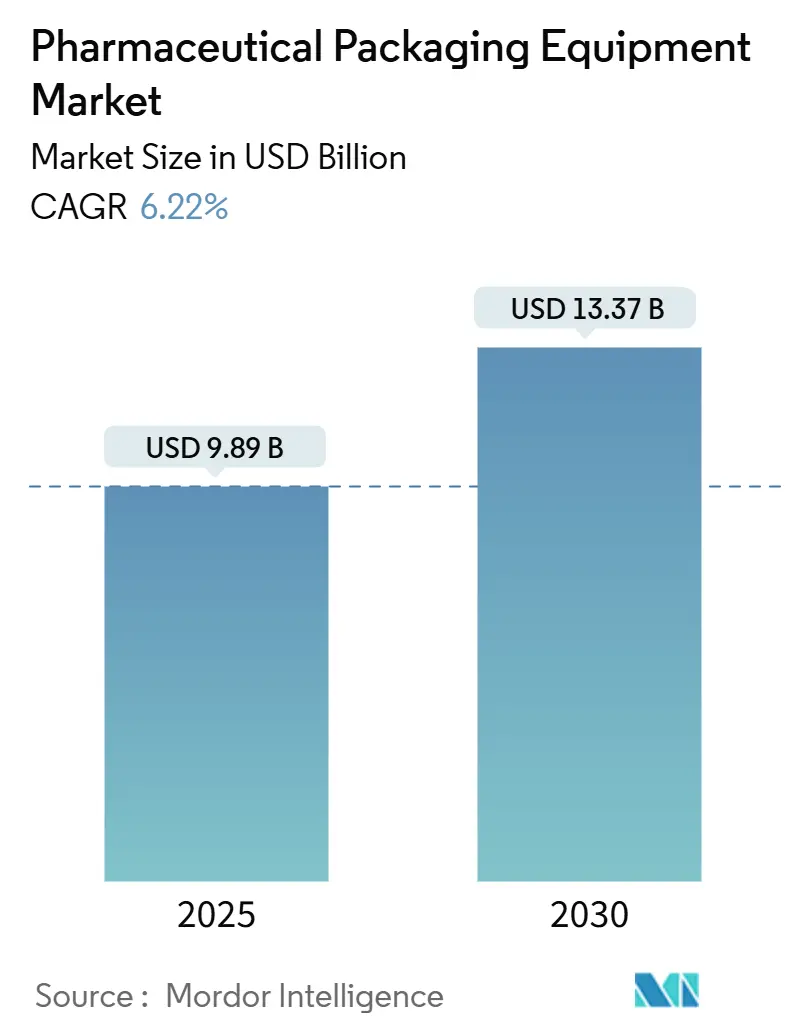

| Tamaño del Mercado (2025) | 9.89 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.37 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Envasado Farmacéutico por Mordor Intelligence

El mercado de equipos de envasado farmacéutico alcanzó los USD 9.890 millones en 2025 y se prevé que se expanda a una CAGR del 6,22%, llegando a USD 13.370 millones en 2030. La fuerte demanda proviene de las normas obligatorias de serialización a nivel de unidad que entran en vigor en Estados Unidos y Europa, las rápidas expansiones de capacidad de llenado y acabado de vacunas, y el cambio de la industria hacia formatos de monomaterial reciclable, que requieren la modernización de los equipos. Asia-Pacífico mantiene un claro liderazgo en volumen, aunque América del Norte y Europa dictan los estándares de cumplimiento global que dan forma a las hojas de ruta tecnológicas. Las inversiones en mantenimiento predictivo habilitado por inteligencia artificial, microfábricas modulares para medicamentos personalizados y robótica para la automatización al final de la línea agudizan la ventaja competitiva de los proveedores de equipos.[1]Heidi Vanheerswynghels, "Manteniéndose al Ritmo del Envasado Farmacéutico," Pharma Manufacturing, pharmamanufacturing.com

Conclusiones Clave del Informe

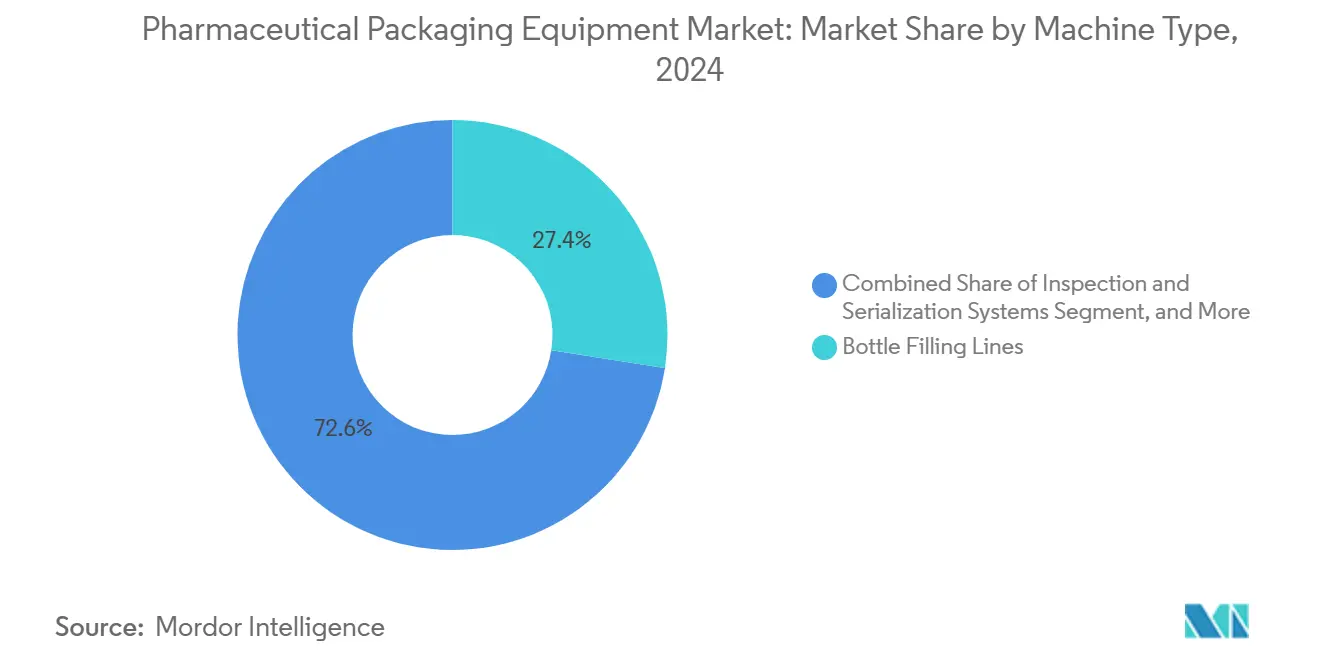

- Por tipo de máquina, se proyecta que el tamaño del mercado de equipos de envasado farmacéutico para sistemas de inspección y serialización crezca a una CAGR del 7,88% entre 2025 y 2030.

- Por nivel de envasado, los equipos primarios captaron el 40,81% de la participación del mercado de equipos de envasado farmacéutico en 2024.

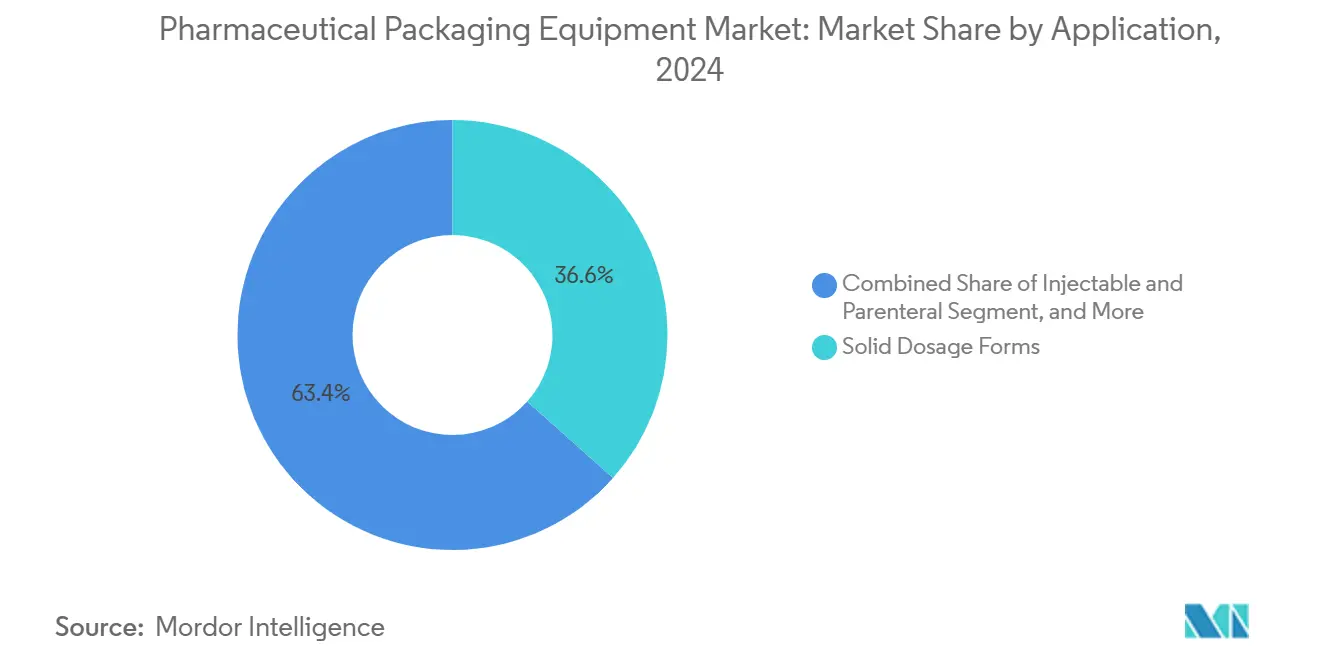

- Por aplicación, se proyecta que el tamaño del mercado de equipos de envasado farmacéutico para formatos inyectables crezca a una CAGR del 8,29% entre 2025 y 2030, superando a los segmentos de dosificación sólida y líquida.

- Por usuario final, los fabricantes farmacéuticos captaron el 51,25% de la participación del mercado de equipos de envasado farmacéutico en 2024.

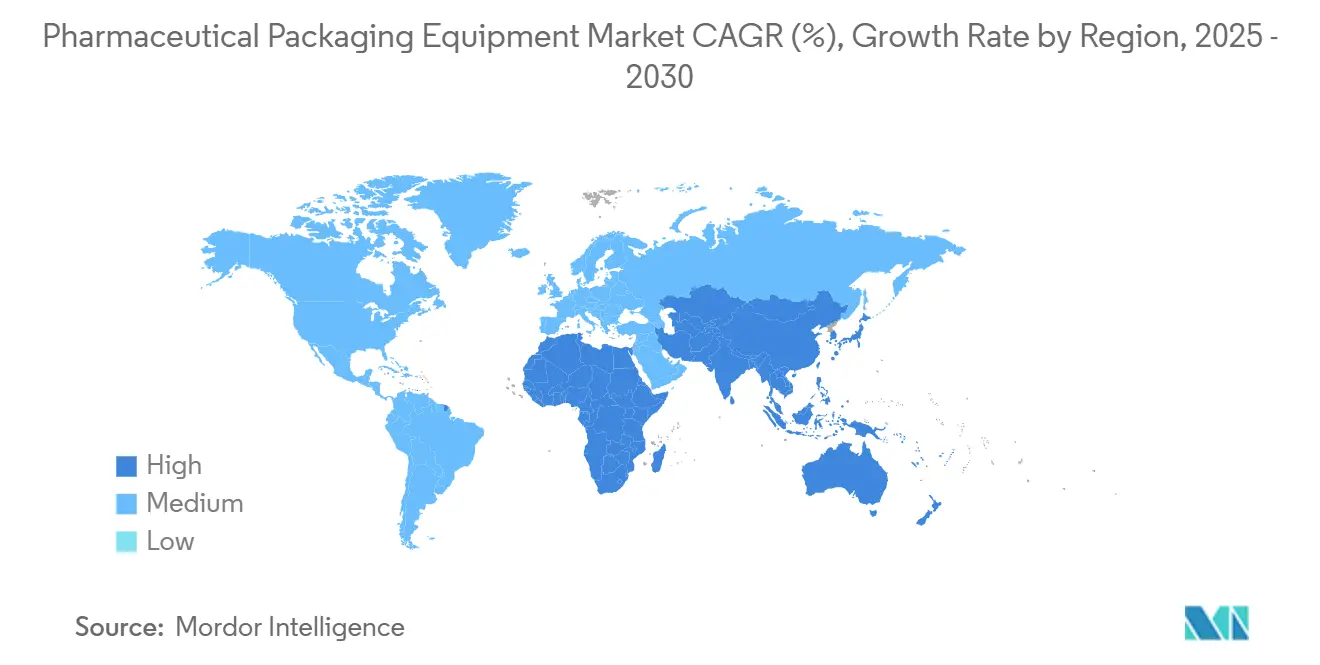

- Por geografía, se proyecta que el tamaño del mercado de equipos de envasado farmacéutico para Asia-Pacífico crezca a una CAGR del 7,19% entre 2025 y 2030, marcando el crecimiento regional más rápido.

Tendencias e Información del Mercado Global de Equipos de Envasado Farmacéutico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de los volúmenes de producción de medicamentos genéricos | +1.8% | Global - más fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Regulaciones estrictas de serialización en Estados Unidos y Europa | +2.1% | América del Norte y Europa, con expansión mundial | Corto plazo (≤ 2 años) |

| Expansión acelerada de la capacidad de llenado y acabado de vacunas tras el COVID-19 | +1.2% | Global - enfoque en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio hacia materiales de envasado sostenibles que requieren modernización | +0.9% | Europa y América del Norte, con crecimiento en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mantenimiento predictivo impulsado por inteligencia artificial que reduce el costo total de propiedad | +0.7% | Global - liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Microfábricas modulares de "conexión y uso" para medicamentos personalizados | +0.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los Volúmenes de Producción de Medicamentos Genéricos

Los programas de expansión de fabricantes multinacionales y nacionales están redefiniendo los requisitos de rendimiento en plantas de alto volumen. Inversiones como la mejora de USD 80 millones de Piramal Pharma en Míchigan y el impulso de capacidad global de USD 365 millones de PCI Pharma Services subrayan la adquisición de líneas de llenado de botellas más rápidas, encajadoras de alta velocidad y equipos de blíster flexibles. Equipos como la encajadora MA 360 de Marchesini, con una capacidad de 400 cajas por minuto, ilustran el énfasis en la eficiencia de costo por unidad sobre la flexibilidad de referencias. A medida que los portafolios de genéricos se expanden, la capacidad de cambio rápido se vuelve esencial, impulsando la demanda de robótica guiada por visión y sistemas de control basados en recetas dentro del mercado de equipos de envasado farmacéutico.

Regulaciones Estrictas de Serialización en Estados Unidos y Europa

La serialización obligatoria bajo la Ley de Seguridad de la Cadena de Suministro de Medicamentos de EE. UU., plenamente aplicada desde noviembre de 2024, y la Directiva Europea sobre Medicamentos Falsificados obligan tanto a nuevas instalaciones como a modernizaciones en codificación basada en visión, etiquetado a prueba de manipulaciones y software de agregación de datos. Se registraron más de 6.000 incidentes de delitos farmacéuticos en 2022, amplificando la urgencia global. La plataforma de inspección de soplado-llenado-sellado de Antares Vision Group analiza 100 envases por minuto mientras incorpora la verificación de códigos 2D.[2]Comunicado de Prensa, "En Achema, Antares Vision Group presentará una máquina de inspección automática para envases de soplado-llenado-sellado," packagingconnections.com Estos mandatos de cumplimiento aceleran la adopción de soluciones de línea integradas, asegurando que los sistemas de inspección y serialización sigan siendo el segmento de más rápido crecimiento del mercado de equipos de envasado farmacéutico.

Expansión Acelerada de la Capacidad de Llenado y Acabado de Vacunas tras el COVID-19

Los gobiernos y fabricantes continúan construyendo infraestructura para biológicos incluso después de que los choques de suministro de la pandemia hayan remitido. El Consejo Nacional de Investigación de Canadá ha trazado planes para nuevas plantas de ARNm, mientras que Novo Nordisk está invirtiendo USD 4.100 millones en Carolina del Norte para ampliar su producción de inyectables. El sistema MLD Advanced de Syntegon llena 400 jeringas preesterilizadas por minuto, ilustrando la importancia de la garantía de esterilidad, los aisladores de contención y la tecnología de inspección en línea al 100%. En consecuencia, el llenado aséptico de soplado-llenado-sellado, los aisladores de barrera y los accesorios en formato anidado obtienen márgenes más altos dentro del mercado de equipos de envasado farmacéutico.

Cambio hacia Materiales de Envasado Sostenibles que Requieren Modernización

Las regulaciones de la Unión Europea sobre residuos de envases impulsan a los fabricantes de medicamentos hacia películas de monomaterial y vidrio de peso reducido. El nido ligero de SCHOTT reduce el peso del vidrio en un 30%, lo que requiere la recalibración de los ajustes de recogida y colocación y transporte; se requieren ajustes similares al reemplazar las películas de blíster de PVC/PVDC por alternativas reciclables. Pharmaworks valida los parámetros de sellado térmico para estos materiales, destacando las oportunidades de modernización donde el control de temperatura por servomotor y el ajuste PID permiten la sostenibilidad sin comprometer la integridad del sellado. Estos cambios impulsan los flujos de ingresos posventa para los proveedores capaces de actualizar las bases instaladas en toda la industria de equipos de envasado farmacéutico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para líneas asépticas de última generación | -1.4% | Global - agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro de componentes de precisión | -0.8% | Global - más pronunciado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en instalación y validación de equipos | -0.6% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Vulnerabilidades de ciberseguridad en maquinaria conectada | -0.4% | Global - más fuerte en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Líneas Asépticas de Última Generación

Las líneas de llenado y acabado de grado aislador pueden costar entre USD 10 y 50 millones cada una, con los recintos de aisladores que añaden por sí solos entre USD 2 y 5 millones por proyecto.[3]Empresas Destacadas, "Marchesini Group en Achema 2024: Celebrando 50 Años de Innovación," manufacturingchemist.com Los períodos de recuperación de la inversión suelen superar los cinco años, lo que genera una presión significativa en los balances de los fabricantes de nivel medio. Aunque los módulos modulares y los modelos de arrendamiento operativo amortiguan el gasto inicial, la disponibilidad limitada restringe la adopción y ralentiza la rotación de equipos dentro del mercado de equipos de envasado farmacéutico.

Interrupciones en la Cadena de Suministro de Componentes de Precisión

Las continuas escaseces de semiconductores y óptica prolongan los plazos de entrega de los sistemas de serialización y visión de 12-18 meses a hasta 30 meses. Los cuellos de botella en servoaccionamientos, cámaras de detección de profundidad y controladores lógicos programables desafían a los proveedores más pequeños que carecen de poder de compra, restringiendo la entrega oportuna de unidades avanzadas en todo el mercado de equipos de envasado farmacéutico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Máquina: Los Sistemas de Inspección Impulsan la Evolución Tecnológica

Se espera que las soluciones de inspección y serialización introduzcan la CAGR más rápida del 7,88% hasta 2030, ya que las sanciones por incumplimiento superan los desembolsos de capital. Al mismo tiempo, las líneas de llenado de botellas mantuvieron una participación del 27,45% del mercado de equipos de envasado farmacéutico en 2024, respaldadas por altos volúmenes de producción de dosificación líquida genérica. Las líneas modernas de botellas de plástico producen ahora hasta 600 botellas por minuto, utilizando tapadoras por servomotor y caudalímetros magnéticos para lograr una precisión de ±0,5%. Los equipos de blíster siguen siendo vitales para las dosis sólidas, mientras que las encajadoras y llenadoras de bolsas satisfacen las presentaciones secundarias y de nicho, respectivamente. La interacción entre el manejo de envases de alta velocidad y la captura de datos sincrónica define los criterios de compra, asegurando ciclos de reemplazo constantes que elevan el tamaño del mercado de equipos de envasado farmacéutico para los grupos de máquinas clave.

Las características digitales emergentes diferencian aún más las clases de máquinas. El reconocimiento óptico de caracteres al vuelo, los carretes de película de empalme automático y los portales de resolución de problemas remotos reducen el tiempo de inactividad y elevan la efectividad general de los equipos. Los proveedores que agrupan estas tecnologías en celdas llave en mano obtienen una ventaja, ya que los fabricantes de medicamentos consolidan proveedores para simplificar la validación.

Por Tipo de Envase: La Automatización Terciaria se Acelera

Los sistemas primarios mantuvieron una participación de mercado del 40,81% porque interactúan directamente con el producto farmacéutico, incurriendo así en la mayor carga regulatoria. Sin embargo, las soluciones terciarias crecen al ritmo más rápido, con una trayectoria del 8,61%, a medida que los robots encajadores y paletizadores reducen la huella laboral. Los erectores de cajas, que elevan el rendimiento a 25 cajas por minuto, reemplazan las operaciones manuales, mejoran la seguridad ergonómica y se integran perfectamente con el software de gestión de almacenes. La conectividad a través de los protocolos OPC UA o MQTT permite el seguimiento en tiempo real de la calidad y los activos. Este auge eleva el tamaño del mercado de equipos de envasado farmacéutico para las unidades terciarias más allá del gasto histórico a nivel de mantenimiento, al tiempo que refuerza las oportunidades de integración para los proveedores de fuente única.

Las unidades secundarias, como las etiquetadoras preparadas para el seguimiento y la trazabilidad, sirven de puente entre los sistemas primarios y terciarios. La sincronización estrecha con las líneas de blíster o botellas aguas arriba, así como con la paletización aguas abajo, es obligatoria para cumplir con los requisitos de agregación de la DSCSA. Los proveedores que pueden suministrar capas integradas retienen ingresos adicionales y aseguran contratos de servicio recurrentes.

Por Aplicación: Los Formatos Inyectables Reconfiguran la Demanda de Equipos

La dosificación sólida representó el 36,59% del volumen de 2024, pero se proyecta que el subsegmento de inyectables crezca a una CAGR del 8,29%, impulsado por biológicos, vacunas y terapias combinadas complejas. Las jeringas precargadas, los cartuchos y los autoinyectores dominan los lanzamientos en desarrollo; en consecuencia, las unidades de llenado contenidas en aisladores, inserción de émbolos e inspección visual atraen presupuestos de capital desproporcionados. Las líneas modulares de Syntegon, que llenan y ensamblan 400 jeringas listas para usar por minuto, ilustran la importancia que se otorga a la esterilidad y la velocidad. Los pedidos sostenidos impulsan el tamaño del mercado de equipos de envasado farmacéutico en aplicaciones inyectables, fomentando la demanda de soporte de validación integral, incluidos estudios de llenado con medios y pruebas de integridad del cierre del envase.

Las formulaciones orales líquidas y tópicas requieren volúmenes de producción estables, lo que exige líneas de botellas flexibles y de limpieza rápida. Los polvos para inhalación y los parches transdérmicos generan nichos de demanda que requieren sistemas de termoformado-llenado-sellado con módulos de control de humedad.

Por Industria de Usuario Final: Las Organizaciones por Contrato Ganan Impulso

En 2024, los fabricantes farmacéuticos representaron el 51,25% de las instalaciones, mientras que las organizaciones de fabricación por contrato mostraron la CAGR más alta del 7,91%. La externalización continúa debido a los cuellos de botella de capacidad, los imperativos de rapidez en la comercialización y la naturaleza intensiva en capital de los activos asépticos. El ciclo de mejora global de USD 365 millones de PCI Pharma Services ejemplifica esta tendencia. Las organizaciones de fabricación por contrato priorizan la flexibilidad multiformato y la eficiencia en el despeje de líneas para atender a múltiples patrocinadores, mejorando así la tracción de innovaciones como los rieles de alimentación de ajuste automático y los ajustes de par basados en recetas. En consecuencia, el mercado de equipos de envasado farmacéutico depende cada vez más de pedidos basados en proyectos de organizaciones de fabricación por contrato que se convierten rápidamente en contratos de servicio.

Los laboratorios de investigación y los centros de fabricación clínica adquieren módulos de pequeños lotes, mientras que los productores de nutracéuticos adoptan gradualmente los estándares farmacéuticos, ampliando el universo de compradores sin alterar fundamentalmente la distribución de volúmenes.

Análisis Geográfico

La participación del 30,79% de Asia-Pacífico en 2024 derivó de la prolífica producción de genéricos e ingredientes activos de China e India. Roche destinó CNY 3.000 millones (USD 420 millones) para ampliar su planta de llenado y acabado en Suzhou, mostrando la confianza multinacional en las capacidades chinas. La armonización a través de PIC/S y la evolución de las BPF chinas ha impulsado la adopción de los estándares de inspección occidentales, elevando los valores de inversión por línea. Los proveedores orientados a la exportación de India se centran en plataformas de blíster y botellas de alta velocidad para mantener la competitividad frente a los vencimientos de patentes. En conjunto, estas dinámicas justifican la CAGR del 7,19% de la región, la más rápida dentro del mercado de equipos de envasado farmacéutico.

América del Norte ocupa el segundo lugar, impulsada por la aplicación de la DSCSA que exige la serialización a nivel de unidad para 2024. Simultáneamente, la expansión de biológicos persiste: Novo Nordisk está invirtiendo USD 4.100 millones, y el Consejo Nacional de Investigación de Canadá respalda el desarrollo de nuevas instalaciones de ARNm. Tales proyectos demandan llenado aséptico, aisladores de barrera y líneas de inspección visual al 100%, ampliando las carteras de pedidos regionales. México emerge como beneficiario de proximidad bajo el T-MEC, atrayendo capital para blíster, bolsas y serialización.

Europa ancla el liderazgo tecnológico. Los clústeres alemanes, centrados en Uhlmann, Körber y OPTIMA, exportan líneas integradas a todo el mundo, mientras que las redes italianas, lideradas por Marchesini, combinan óptica especializada y robótica. Las regulaciones de la UE sobre medicamentos falsificados y envases reciclables aceleran los ciclos de modernización en todo el bloque, asegurando una base de ingresos estable a pesar del menor crecimiento macroeconómico. Las plantas de Europa del Este, abastecidas por fabricantes de equipos originales occidentales, ofrecen producción rentable para las multinacionales, profundizando el comercio intraeuropeo de maquinaria y contratos de servicio que sostienen el mercado de equipos de envasado farmacéutico.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Cinco grupos líderes, IMA, Uhlmann, Marchesini, Syntegon y OPTIMA, capturan colectivamente cerca del 35% de los ingresos globales, apoyados por amplios portafolios y amplias capacidades de servicio a la base instalada. La consolidación se está acelerando: Uhlmann ha adquirido Goldfuß Engineering para reforzar su robótica al final de la línea, y Syntegon ha adquirido Telstar para la tecnología de contención estéril. Marchesini se asoció con SEA Vision para integrar módulos de visión con inteligencia artificial en primer plano en toda su gama, reforzando sus capacidades de integración de línea completa.

Los vectores competitivos giran en torno a las modernizaciones de sostenibilidad, los gemelos digitales para pruebas de aceptación en fábrica y en sitio rápidas, y los paneles de mantenimiento predictivo que reducen el costo total de propiedad. Los competidores asiáticos ACG, Chutian Technology y Tofflon ganan pedidos nacionales a través de ventajas de costos y cada vez más igualan la sofisticación del software occidental. Sin embargo, las empresas farmacéuticas globales aún prefieren a los proveedores occidentales para las instalaciones iniciales al lanzar biológicos de alto valor debido a sus consolidados registros de cumplimiento.

La economía de los servicios se vuelve cada vez más fundamental, ya que los acuerdos de mantenimiento promedio ahora abarcan cinco años e incorporan indicadores clave de rendimiento basados en el desempeño. Los proveedores que ofrecen diagnósticos remotos las 24 horas, garantías de existencias de piezas y refuerzo de ciberseguridad obtienen ventajas en la renovación, consolidando su posición en el mercado de equipos de envasado farmacéutico.

Líderes de la Industria de Equipos de Envasado Farmacéutico

IMA S.p.A.

Uhlmann Pac-Systeme GmbH and Co. KG

Körber Medipak Systems GmbH

Marchesini Group S.p.A.

Romaco Holding GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Uhlmann Group registró ingresos de EUR 504 millones (USD 569,5 millones) para el ejercicio fiscal 2024-25, un aumento del 9%, al tiempo que adquirió Goldfuß Engineering y amplió su centro en Singapur.

- Diciembre de 2024: Syntegon Technology finalizó la adquisición de Telstar, ampliando el conocimiento en procesamiento estéril para líneas de biológicos.

- Noviembre de 2024: IMA Life invirtió USD 30 millones en un centro de producción en Nueva York dedicado a equipos de liofilización.

- Septiembre de 2024: Marchesini Group destinó EUR 7 millones (USD 7,9 millones) a la expansión de CORIMA, presentando sistemas de inspección habilitados por inteligencia artificial.

Alcance del Informe Global del Mercado de Equipos de Envasado Farmacéutico

| Equipos de Envasado en Blíster |

| Líneas de Llenado de Botellas |

| Máquinas de Envasado en Bolsas y Sobres |

| Máquinas de Encajado |

| Sistemas de Etiquetado y Codificación |

| Sistemas de Inspección y Serialización |

| Otros Tipos de Máquinas |

| Equipos de Envasado Primario |

| Equipos de Envasado Secundario |

| Equipos de Envasado Terciario |

| Formas de Dosificación Sólida |

| Formas de Dosificación Líquida |

| Inyectables y Parenterales |

| Otras Aplicaciones |

| Empresas de Fabricación Farmacéutica |

| Organizaciones de Fabricación por Contrato |

| Laboratorios de Investigación y Desarrollo |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Máquina | Equipos de Envasado en Blíster | ||

| Líneas de Llenado de Botellas | |||

| Máquinas de Envasado en Bolsas y Sobres | |||

| Máquinas de Encajado | |||

| Sistemas de Etiquetado y Codificación | |||

| Sistemas de Inspección y Serialización | |||

| Otros Tipos de Máquinas | |||

| Por Tipo de Envase | Equipos de Envasado Primario | ||

| Equipos de Envasado Secundario | |||

| Equipos de Envasado Terciario | |||

| Por Aplicación | Formas de Dosificación Sólida | ||

| Formas de Dosificación Líquida | |||

| Inyectables y Parenterales | |||

| Otras Aplicaciones | |||

| Por Industria de Usuario Final | Empresas de Fabricación Farmacéutica | ||

| Organizaciones de Fabricación por Contrato | |||

| Laboratorios de Investigación y Desarrollo | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos de envasado farmacéutico?

El mercado está valorado en USD 9.890 millones en 2025.

¿Qué tan rápido está creciendo la demanda de maquinaria de inspección y serialización?

Se proyecta que los sistemas de inspección y serialización se expandan a una CAGR del 7,88% hasta 2030.

¿Qué región se está expandiendo más rápidamente en nuevas instalaciones de equipos?

Asia-Pacífico lidera el campo con una CAGR del 7,19% hasta 2030.

¿Por qué están ganando atención las soluciones de envasado terciario?

El encajado robótico y la paletización ofrecen ahorros de mano de obra e incrementos de rendimiento, respaldando una CAGR del 8,61% en equipos terciarios.

¿Cómo influyen los mandatos de serialización en el gasto de capital?

La plena aplicación de la DSCSA en noviembre de 2024 y las normas de la UE están impulsando modernizaciones inmediatas e inversiones en nuevas líneas centradas en el seguimiento a nivel de unidad.

¿Qué factores limitan la adopción de líneas asépticas avanzadas?

Los altos costos de capital de entre USD 10 y 50 millones por línea y los prolongados períodos de recuperación de la inversión restringen a las empresas más pequeñas de invertir.

Última actualización de la página el: