Tamaño y Participación del Mercado de Empaques Plásticos Sostenibles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

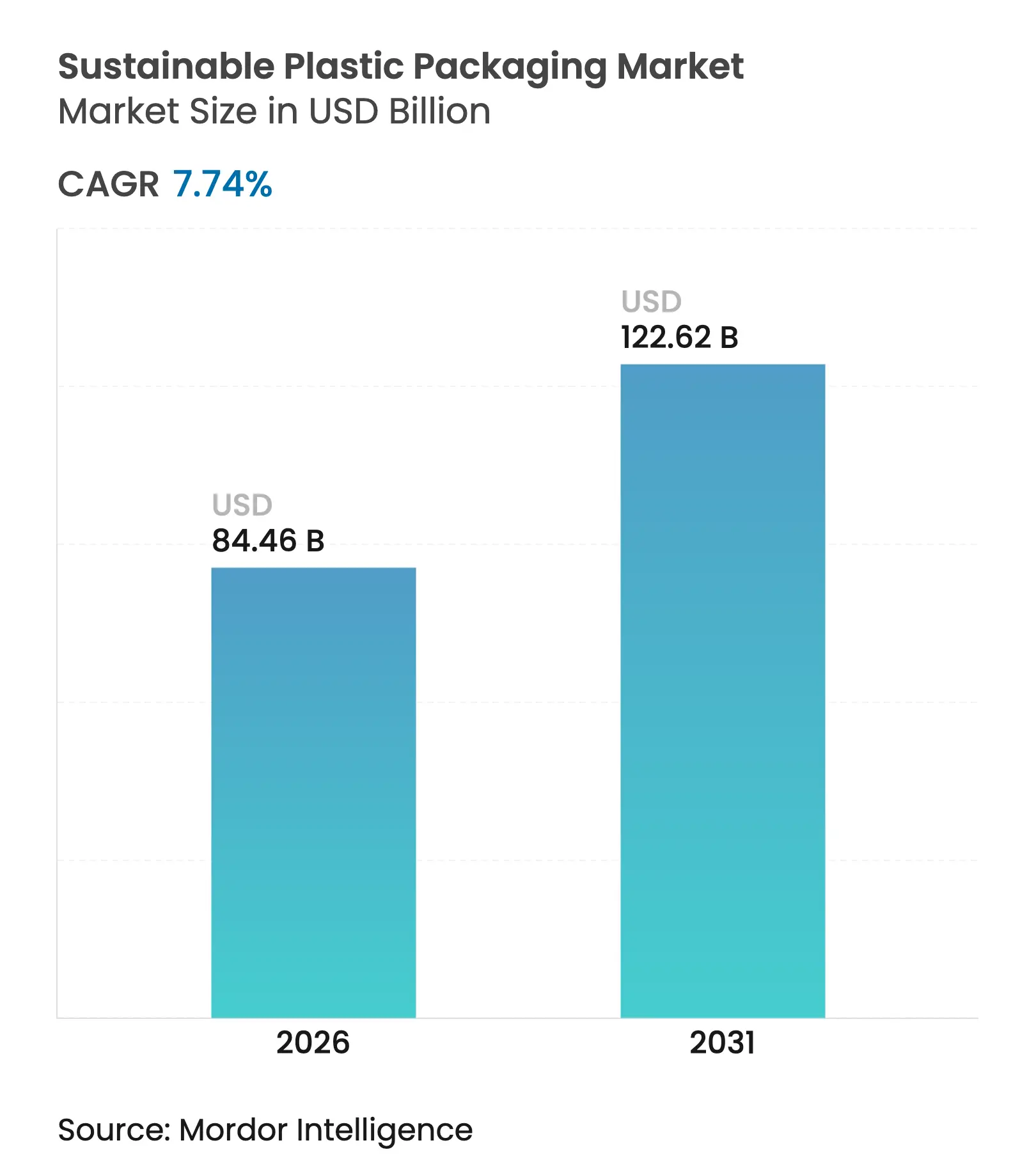

| Tamaño del Mercado (2026) | 84.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 122.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.74% CAGR |

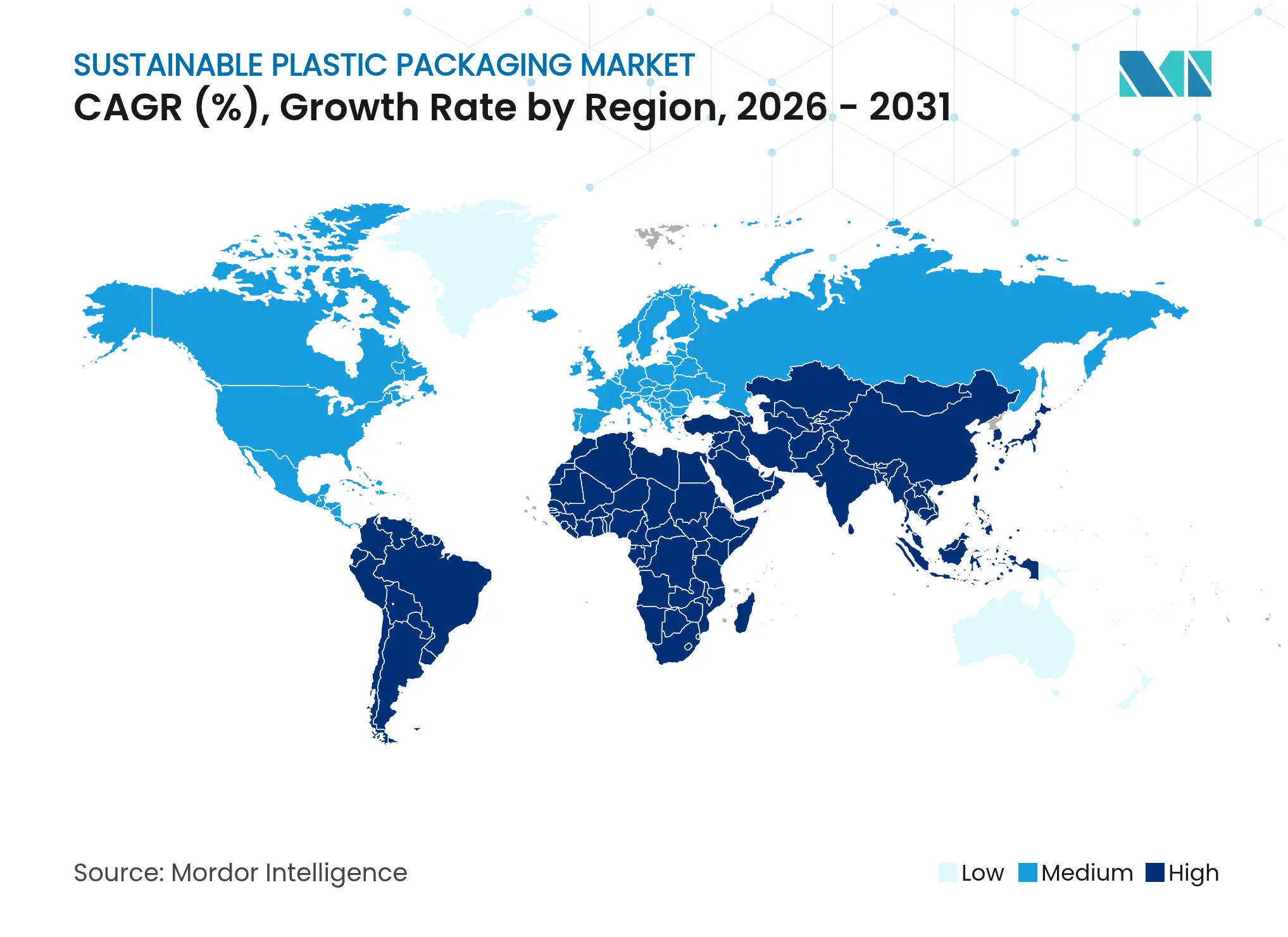

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Plásticos Sostenibles por Mordor Intelligence

El tamaño del mercado de empaques plásticos sostenibles en 2026 se estima en USD 84,46 mil millones, creciendo desde el valor de 2025 de USD 78,39 mil millones con proyecciones para 2031 que muestran USD 122,62 mil millones, creciendo a una CAGR del 7,74% durante 2026-2031. La intensificación de las regulaciones globales, especialmente el Reglamento de la UE sobre Envases y Residuos de Envases que apunta a la plena reciclabilidad para 2030, está elevando la demanda base de materiales circulares. Los objetivos de los propietarios de marcas para reducir a la mitad el uso de plástico virgen, las rápidas eliminaciones de PFAS en 12 estados de EE. UU. y la implementación de aprobaciones de reciclaje químico para PET de grado alimentario han desplazado el capital hacia expansiones de capacidad de rPET y biopolímeros. Los avances en la paridad de costos —más notablemente la despolimerización enzimática validada por el Laboratorio Nacional de Energías Renovables de EE. UU.— señalan un camino hacia costos iguales o inferiores a los de la resina virgen, fortaleciendo la competitividad a largo plazo de los formatos circulares. Mientras tanto, el crecimiento del comercio electrónico está rediseñando los diseños de empaques protectores, impulsando la demanda de estructuras monomaterial ligeras que reducen las emisiones logísticas y se alinean con las tarifas de Responsabilidad Extendida del Productor (REP).

Conclusiones Clave del Informe

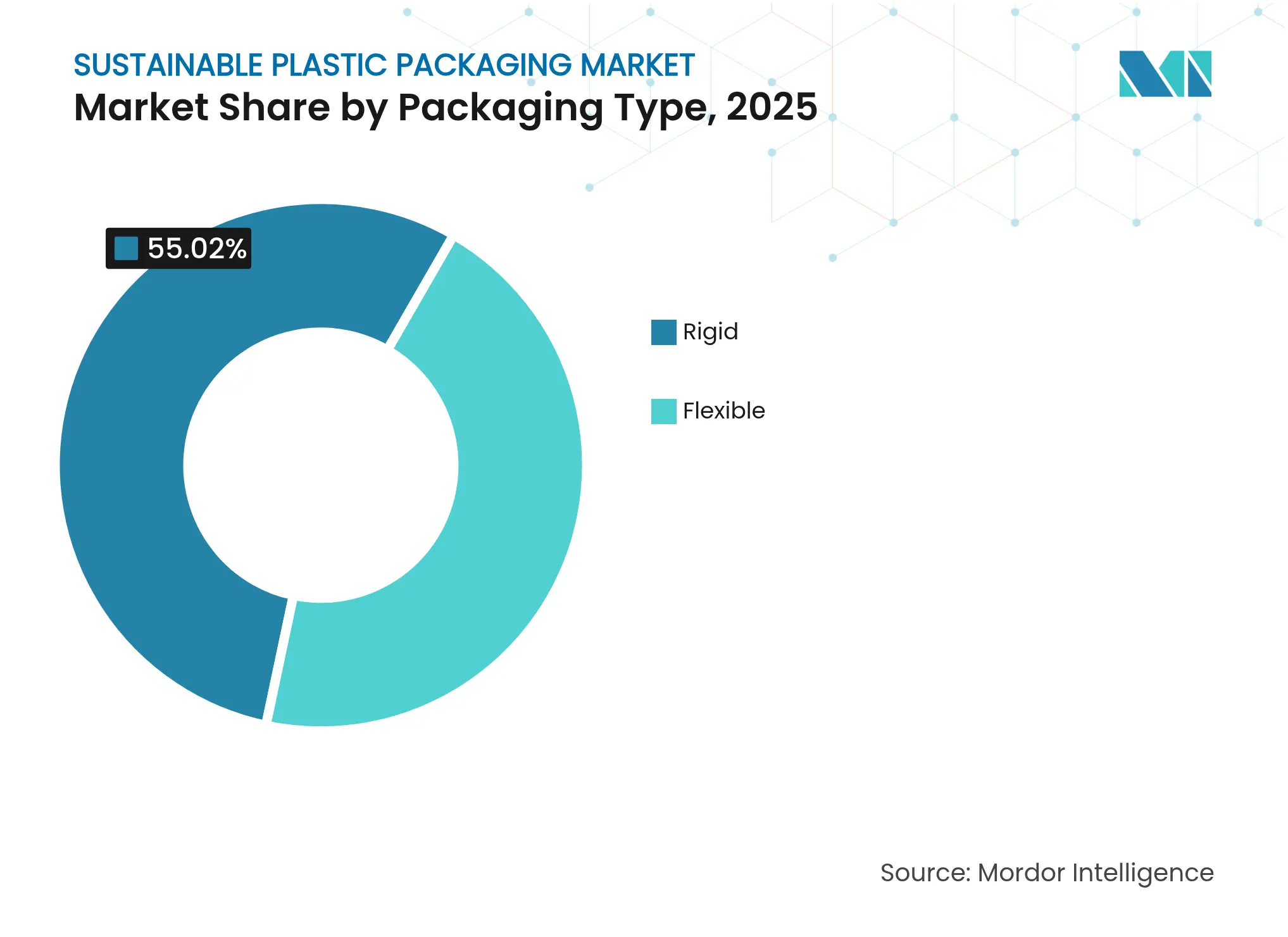

- Por tipo de empaque, los formatos rígidos lideraron con el 55,02% de la participación del mercado de empaques plásticos sostenibles en 2025, mientras que se prevé que los formatos flexibles se expandan a una CAGR del 9,12% hasta 2031.

- Por formato de empaque, el empaque primario mantuvo el 59,76% de la participación del tamaño del mercado de empaques plásticos sostenibles en 2025, mientras que el empaque terciario avanza a una CAGR del 10,92% hasta 2031.

- Por tipo de proceso, los sistemas reciclables retuvieron el 40,55% de participación en 2025; los sistemas de recarga y concentrado registran la CAGR proyectada más alta del 12,08% hasta 2031.

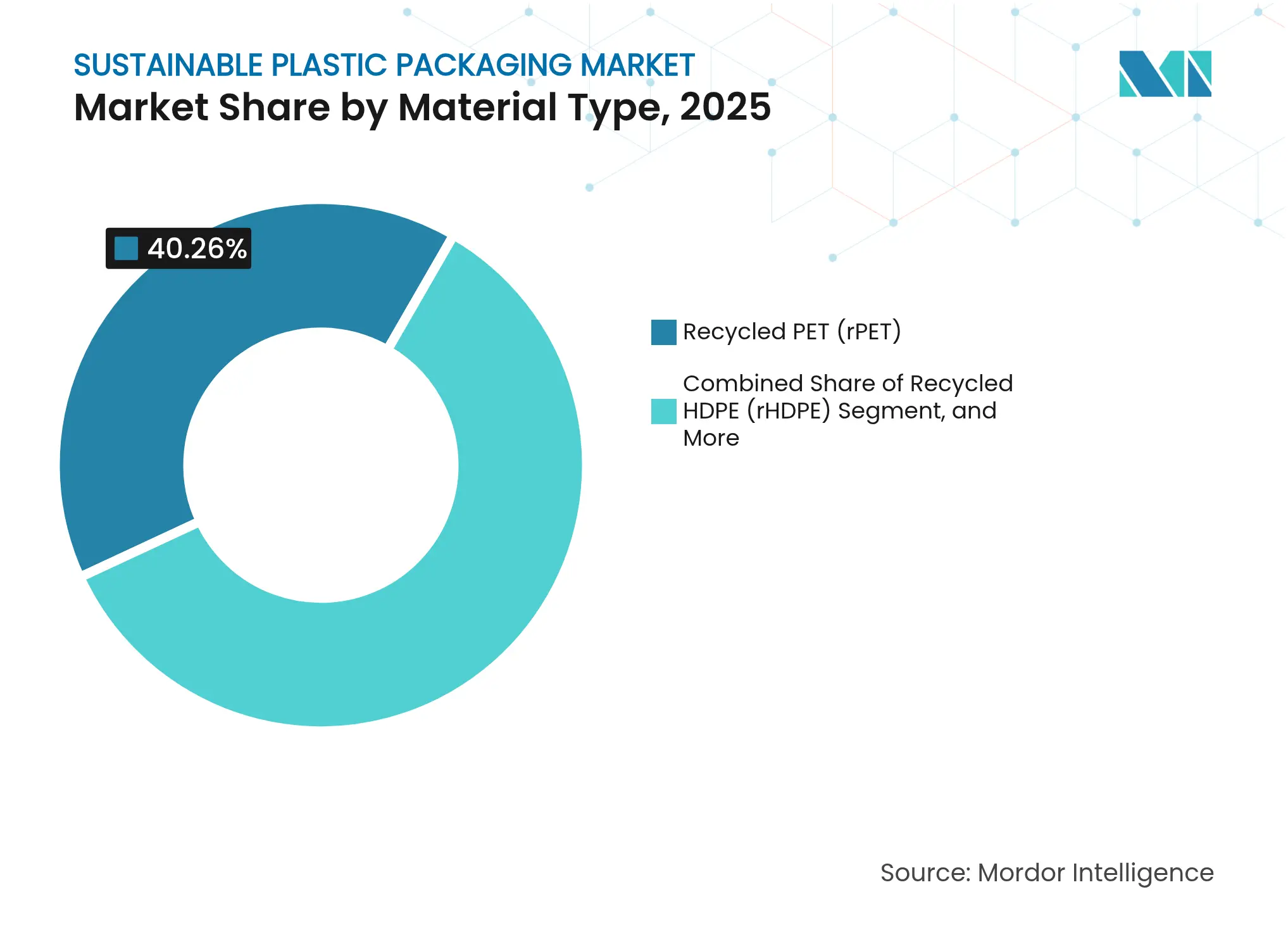

- Por material, el rPET representó el 40,26% de participación en 2025 y el PHA exhibe la perspectiva de CAGR más rápida del 12,41%.

- Por industria de uso final, alimentos y bebidas representó el 35,42% en 2025; salud y farmacéuticos crece a una CAGR del 11,47%.

- Por geografía, Europa capturó el 37,84% de la participación en ingresos en 2025, mientras que Asia-Pacífico proyecta crecer a una CAGR del 10,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empaques Plásticos Sostenibles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas sobre plásticos de un solo uso | +2.1% | Global; UE y América del Norte a la vanguardia | Mediano plazo (2-4 años) |

| Creciente conciencia ecológica del consumidor | +1.8% | Global; más fuerte en mercados desarrollados | Largo plazo (≥ 4 años) |

| Objetivos de economía circular de los propietarios de marcas | +1.5% | Global; concentrado en multinacionales | Mediano plazo (2-4 años) |

| Cambio hacia empaques protectores para comercio electrónico | +1.2% | Global; Asia-Pacífico y América del Norte como núcleo | Corto plazo (≤ 2 años) |

| Reciclaje químico que habilita rPET de grado alimentario | +0.9% | América del Norte y UE; en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Presiones de cero emisiones netas en el Alcance 3 sobre resinas de base biológica | +0.7% | Global; grandes corporaciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas sobre Plásticos de Un Solo Uso

Las cuotas obligatorias de contenido reciclado en la UE e India obligan a los convertidores a asegurar el suministro de rPET y rediseñar los envases para una reciclabilidad total. La expansión de 42.000 toneladas de botella a botella de Ganesha Ecopet ejemplifica cómo las regulaciones crean una demanda de materia prima cautiva que impulsa el mercado de empaques plásticos sostenibles. Las prohibiciones de PFAS añaden restricciones de diseño, acelerando la adopción de nuevas químicas de barrera que se alinean con los límites de 25 ppb de la UE vigentes desde 2026. Las normas de trazabilidad mediante código QR obligan además a actualizaciones de etiquetado digital, reforzando la transparencia de los datos del ciclo de vida en todo el mercado de empaques plásticos sostenibles.

Creciente Conciencia Ecológica del Consumidor

Los datos de encuestas muestran que el 73% de los compradores estadounidenses perciben el empaque compostable como sostenible. Las respuestas de las marcas van desde las botellas de mayonesa 100% rPET de Kraft Heinz, que eliminan 14 millones de libras de resina virgen anualmente, hasta el concentrado Shake & Clean de Palmolive, que reduce los residuos plásticos en un 75%. La disposición de las generaciones más jóvenes a recargar impulsa modelos de suscripción como På(fyll), que reporta reducciones de CO₂ del 80% frente al uso único. La presión del consumidor, por tanto, sigue siendo un viento de cola sostenido para el mercado de empaques plásticos sostenibles hasta 2030.

Objetivos de Economía Circular de los Propietarios de Marcas

Unilever tiene como objetivo reducir el uso de plástico virgen en un 50% para 2025, impulsando las cadenas de suministro hacia formatos de desodorante recargables y envases de gel de ducha totalmente reciclados. Coca-Cola y PepsiCo financian proyectos piloto de reciclaje químico para asegurar la materia prima de rPET, mientras que Tetra Pak invierte en papeles de barrera monomaterial. Dichos compromisos respaldan acuerdos de compra a largo plazo que estabilizan los retornos de capital para los recicladores y las plantas de biopolímeros, profundizando la base de inversión del mercado de empaques plásticos sostenibles.

Cambio hacia Empaques Protectores para Comercio Electrónico

El aumento de los volúmenes del comercio electrónico demanda amortiguación monomaterial, insertos de pulpa moldeada y sobres estilo origami que eliminan el relleno adicional. El cartón corrugado y la pulpa moldeada sustituyen al film estirable tradicional en las capas secundarias y terciarias, alineándose con los compromisos de envío climáticamente neutro de los minoristas. Las líneas de bolsa en caja de SIG para concentrados prolongan la vida útil mientras reducen el peso total del material, demostrando cómo los objetivos logísticos y de sostenibilidad convergen dentro del mercado de empaques plásticos sostenibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de costo frente al empaque convencional | −1.4% | Global; pronunciado en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Infraestructura de gestión de residuos inadecuada | −0.8% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Escrutinio del ACV de ciertos biopolímeros | −0.6% | América del Norte y UE; en expansión global | Mediano plazo (2-4 años) |

| Volatilidad de la materia prima para el reciclaje avanzado | −0.4% | Global; centros de reciclaje químico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prima de Costo frente al Empaque Convencional

Los grados circulares suelen costar entre un 15 y un 30% más debido a las limitaciones de escala y los costos de recolección. Los gobiernos contrarrestan esta barrera mediante fondos como el Fondo de Modernización del Reciclaje de Australia por USD 140 millones, que subvenciona la capacidad de reprocesamiento. Los modelos de la Agencia de Protección Ambiental de EE. UU. indican que inversiones en infraestructura de entre USD 36.500 y 43.400 millones podrían igualar los costos de resina terminada con el tiempo al aumentar el rendimiento y reducir las ineficiencias de transporte.[1]Agencia de Protección Ambiental de EE. UU., "Estimaciones Financieras para Modernizar la Infraestructura de Recuperación de Materiales," epa.gov Las políticas de alivio de costos siguen siendo, por tanto, fundamentales para sostener la trayectoria del mercado de empaques plásticos sostenibles.

Infraestructura de Gestión de Residuos Inadecuada

Muchas regiones en desarrollo carecen de recolección en acera y clasificación para flexibles multicapa. Las subvenciones de recuperación de recursos de Queensland por USD 30 millones buscan una desviación de residuos del 80% para 2030 e ilustran la intensidad de capital necesaria para desbloquear la verdadera circularidad. Las etiquetas fluorescentes PRISM que facilitan una pureza del 96% en la clasificación de PET muestran cómo la tecnología puede mitigar las brechas de infraestructura en el mercado de empaques plásticos sostenibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Empaque: La Dominancia del Rígido se Encuentra con la Innovación del Flexible

Los formatos rígidos representaron el 55,02% del mercado de empaques plásticos sostenibles en 2025 debido a las botellas de bebidas, frascos de alimentos y viales farmacéuticos que requieren un alto rendimiento de barrera. El sistema de inspección en línea IntelliADJUST de Sidel mejora la integridad de las botellas de llenado en frío al tiempo que maximiza la inclusión de rPET, reforzando el liderazgo del rígido dentro del mercado de empaques plásticos sostenibles. Las soluciones rígidas también aprovechan los sistemas de depósito y devolución existentes, elevando aún más las tasas de recolección en circuito cerrado y protegiendo el valor de marca.

El empaque flexible, que se expande a una CAGR del 9,12%, capitaliza las ventajas de eficiencia de materiales e impresión lista para estantería. El film de barrera de PE al 95% de Klöckner Pentaplast reduce el espesor en un 75% pero mantiene la integridad del sellado, ilustrando cómo la ciencia monomaterial desbloquea la reciclabilidad de los flexibles. Las bolsas ligeras reducen las emisiones de transporte, y los minoristas de comercio electrónico priorizan los diseños de sobre plano que reducen el peso dimensional. Como resultado, los flexibles erosionan constantemente las aplicaciones rígidas como salsas y líquidos de limpieza a través de sobres de concentrado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Empaque: El Enfoque en el Primario Impulsa el Crecimiento del Terciario

Los envases primarios mantuvieron el 59,76% del tamaño del mercado de empaques plásticos sostenibles en 2025, ya que la visibilidad de la marca y el contacto directo con los alimentos exigen materiales conformes e impresión premium. Las prohibiciones de PFAS impulsan la I+D hacia recubrimientos de base biológica, alentando a los convertidores a cambiar a barreras acuosas y de base mineral. Los envases orientados al consumidor también integran códigos de identificación digital, facilitando la trazabilidad y los retornos de depósito.

Se proyecta que los formatos terciarios, liderados por el cartón corrugado y la amortiguación de pulpa moldeada, crezcan a una CAGR del 10,92% hasta 2031. El auge en el envío de paquetes obliga a los actores logísticos a reducir el relleno de vacíos mientras preservan las tasas de daño. Los sustitutos reciclables del film estirable y los programas de eliminación del film retráctil ejemplifican la innovación terciaria. Los centros de distribución minorista prueban films de LDPE monomaterial que se funden de nuevo como materia prima para flejes de palés, consolidando las capas terciarias como palanca de crecimiento estratégico dentro del mercado de empaques plásticos sostenibles.

Por Tipo de Proceso: La Base Reciclable Habilita la Revolución de la Recarga

Los tipos de proceso reciclables representaron el 40,55% de participación en 2025, impulsados por los circuitos de botella a botella de PET. Las tecnologías de clasificación fluorescente ahora elevan los niveles de pureza del PET reciclado al 96%, ampliando las aplicaciones de grado alimentario y garantizando el cumplimiento normativo.

Los sistemas de recarga y concentrado crecen a una CAGR del 12,08%, ilustrando cómo la prevención de residuos supera la lógica tradicional de reciclar después del uso. El limpiador de doble cámara de Mean Green reemplaza cuatro botellas convencionales, reduciendo los costos de material y flete en más del 60%. Las cadenas de supermercados prueban estaciones dispensadoras de acero inoxidable, y las marcas de belleza directas al consumidor envían tabletas sin agua, integrando la reutilización más profundamente en la cadena de valor del mercado de empaques plásticos sostenibles.

Por Tipo de Material: El Liderazgo del rPET Enfrenta el Desafío de los Bioplásticos

El rPET representó el 40,26% de la participación del mercado de empaques plásticos sostenibles en 2025 gracias a la infraestructura de recolección de botellas, las cartas de no objeción de la FDA y los planes de inversión de grandes convertidores como la empresa conjunta india de 100 kilotones de Indorama. El HDPE reciclado gana terreno en las recargas de cuidado personal, consolidando la credibilidad del contenido reciclado entre las categorías principales.

La perspectiva de CAGR del 12,41% del PHA está impulsada por la biodegradabilidad marina y la certificación compostable que mitigan la fuga de microplásticos. La trayectoria del PLA se beneficia de la planta de USD 240 millones y 75.000 toneladas de Balrampur Chini, que convierte el bagazo de caña de azúcar en bioplástico industrial, diversificando el riesgo de materia prima. El espectro de materiales se amplía así a medida que los convertidores persiguen exenciones regulatorias y primas del consumidor, manteniendo dinámico el mercado de empaques plásticos sostenibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: La Estabilidad de Alimentos y Bebidas se Encuentra con la Innovación en Salud

Alimentos y bebidas mantuvo el 35,42% de participación en 2025. Los esquemas de depósito para bebidas carbonatadas, las certificaciones de resina de la FDA y los compromisos de sostenibilidad de los supermercados mantienen una demanda estable. Los proyectos piloto de botellas de base vegetal de los principales grupos de bebidas no alcohólicas amplifican la conciencia del consumidor, impulsando las tasas de adopción de contenido reciclado y de base biológica.

Salud y farmacéuticos, que se expande a una CAGR del 11,47%, aprovecha las botellas de base maderera de UPM-SELENIS y la recuperación de viales en circuito cerrado de SCHOTT Pharma. Las estrictas normas de esterilidad impulsan la innovación en barreras multicapa y, a medida que los reguladores aceptan los circuitos de reciclaje validados para plásticos médicos, la salud emerge como una frontera de alto margen dentro del mercado de empaques plásticos sostenibles.

Análisis Geográfico

Europa retuvo el 37,84% de la participación en ingresos en 2025. Las tarifas de REP, el mandato de reciclabilidad del PPWR para 2030 y los límites de PFAS convergen para acelerar el diseño orientado al reciclaje. Empresas como Axens comercializan la tecnología Rewind® PET que escala el reciclaje químico en los clústeres de la UE, garantizando la seguridad de la materia prima. Los programas de depósito y devolución en Alemania y los países nórdicos recolectan más del 90% de los envases de bebidas, reforzando la ventaja de infraestructura circular de la región.

Asia-Pacífico registra una CAGR del 10,43% hasta 2031, impulsada por las normas de contenido reciclado de India, el significativo crecimiento del consumo de la clase media y las expansiones de capacidad para rPET y biopolímeros. La planta de PLA de Balrampur Chini y múltiples líneas de rPET de grado botella indican flujos de capital que integran la circularidad en una etapa temprana de la curva de desarrollo de la región. La lista blanca de China para el reciclaje avanzado en 2025 y los incentivos fiscales de Japón para los polímeros de base biológica catalizan aún más el mercado de empaques plásticos sostenibles en Asia-Pacífico.

América del Norte muestra una adopción constante a medida que 12 estados promulgan prohibiciones de PFAS y la Agencia de Protección Ambiental de EE. UU. moviliza USD 117 millones en subvenciones para el reciclaje. Los programas de marcas como el concentrado recargable de Palmolive y los frascos 100% rPET de Kraft Heinz generan confianza en el consumidor. América del Sur y Oriente Medio y África contribuyen con un crecimiento incremental, pero deben superar los déficits de recolección; la ayuda específica y las asociaciones público-privadas apuntan a cerrar estas brechas y desbloquear la demanda latente del mercado de empaques plásticos sostenibles.

Panorama Competitivo

La competencia sigue siendo moderada, con titulares diversificados y especialistas ágiles que coexisten. Amcor, Huhtamaki y Sealed Air aprovechan su presencia global y el abastecimiento integrado de resinas para atender a marcas multinacionales. El compromiso de cero emisiones netas para 2040 de Sealed Air y sus bandejas de carne con un 54% de base biológica subrayan su movimiento hacia la diferenciación basada en el valor.[3]Sealed Air Corporation, "Objetivo de Cero Emisiones Netas de Carbono," sealedair.com La integración vertical protege el margen en mercados de resinas volátiles y acelera el tiempo de comercialización de nuevos sustratos.

Los disruptores como Denovia, Mura Technology y Alterra persiguen avances en reciclaje químico que reducen drásticamente el consumo de energía o aceleran la despolimerización. La alianza de Neste con Alterra y Technip Energies para estandarizar instalaciones de reciclaje avanzado de 600 kilotones reduce el riesgo de desarrollo de proyectos y amplía la cobertura de materia prima difícil de reciclar.

Los actores de nicho especializados en hardware de recarga, reciclaje enzimático o fermentación de PHA capturan contratos de alto margen con marcas de cuidado personal y salud. Los minoristas integran contratos a plazo para garantizar el suministro de resina posconsumo, demostrando cómo la seguridad de la materia prima se ha convertido en una palanca estratégica dentro del mercado de empaques plásticos sostenibles. A medida que los rendimientos del reciclaje químico aumentan y los costos del PET enzimático alcanzan la paridad, el liderazgo tradicional en precios cede ante la competencia liderada por la tecnología.

Líderes de la Industria de Empaques Plásticos Sostenibles

Amcor Plc

Huhtamaki

Mondi Group

International Paper

Smurfit Westrock

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La investigación del Laboratorio Nacional de Energías Renovables muestra que el reciclaje de PET basado en enzimas puede alcanzar la paridad de costos con los materiales vírgenes.

- Mayo de 2025: Dow y Mura Technology delinean una construcción de reciclaje avanzado HydroPRS™ de 600 kilotones en EE. UU. y la UE.

- Abril de 2025: Lavazza presenta Tablì, un sistema de café de porción individual sin empaque que no requiere empaque secundario.

- Marzo de 2025: Científicos de la Universidad de Oxford diseñan la recuperación de fluoruro a partir de PFAS, creando un doble beneficio ambiental y de recursos.

Alcance del Informe Global del Mercado de Empaques Plásticos Sostenibles

El empaque plástico sostenible se refiere a los materiales y diseños de empaque que minimizan el impacto ambiental a lo largo de su ciclo de vida. Esto incluye el uso de plásticos reciclados o de base biológica, la reducción del uso de materiales, la mejora de la reciclabilidad y la garantía de una eliminación o reutilización adecuada. El objetivo es crear soluciones de empaque que cumplan con los requisitos funcionales al tiempo que abordan las preocupaciones sobre los residuos plásticos y la contaminación. Estas soluciones de empaque a menudo incorporan tecnologías y materiales innovadores para mejorar la sostenibilidad. Por ejemplo, algunos empaques plásticos sostenibles utilizan polímeros biodegradables que se descomponen de forma natural en el medio ambiente. Otros están diseñados para un fácil desmontaje y reciclaje, promoviendo un enfoque de economía circular. El empaque plástico sostenible también optimiza los procesos de producción para reducir el consumo de energía y las emisiones de gases de efecto invernadero.

El mercado de empaques plásticos sostenibles por tipo de empaque (rígido, flexible), por formato de empaque (primario, secundario y terciario), por proceso (reciclable, reutilizable y biodegradable), por verticales de usuario final (alimentos y bebidas, cuidado personal y salud, industrial y otras industrias de usuario final) y por geografía (América del Norte [Estados Unidos, Canadá], Europa [Alemania, Reino Unido, Francia, Resto de Europa], Asia [China, Japón, India, Australia y Nueva Zelanda, Resto de Asia], América Latina [Brasil, México, Colombia, Resto de América Latina], Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y Resto de Oriente Medio y África]). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Rígido |

| Flexible |

| Primario |

| Secundario |

| Terciario |

| Reciclable |

| Reutilizable |

| Compostable/Biodegradable |

| Sistemas de Recarga y Concentrado |

| PET Reciclado (rPET) |

| HDPE Reciclado (rHDPE) |

| Ácido Poliláctico (PLA) |

| Polihidroxialcanoatos (PHA) |

| Otros Tipos de Materiales |

| Alimentos y Bebidas |

| Cuidado Personal y Cosméticos |

| Salud y Farmacéuticos |

| Cuidado del Hogar e Industrial |

| Cumplimiento de Pedidos de Comercio Electrónico |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Empaque | Rígido | ||

| Flexible | |||

| Por Formato de Empaque | Primario | ||

| Secundario | |||

| Terciario | |||

| Por Tipo de Proceso | Reciclable | ||

| Reutilizable | |||

| Compostable/Biodegradable | |||

| Sistemas de Recarga y Concentrado | |||

| Por Tipo de Material | PET Reciclado (rPET) | ||

| HDPE Reciclado (rHDPE) | |||

| Ácido Poliláctico (PLA) | |||

| Polihidroxialcanoatos (PHA) | |||

| Otros Tipos de Materiales | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Cuidado Personal y Cosméticos | |||

| Salud y Farmacéuticos | |||

| Cuidado del Hogar e Industrial | |||

| Cumplimiento de Pedidos de Comercio Electrónico | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de empaques plásticos sostenibles?

El tamaño del mercado de empaques plásticos sostenibles se sitúa en USD 84,46 mil millones en 2026 y se prevé que alcance USD 122,62 mil millones para 2031 a una CAGR del 7,74%.

¿Qué tipo de empaque lidera el mercado?

Los formatos rígidos lideran, capturando el 55,02% del mercado en 2025 debido a las aplicaciones de bebidas y alimentos que requieren protección de alta barrera.

¿Por qué los sistemas de recarga y concentrado crecen tan rápidamente?

Reducen el uso de plástico, disminuyen las emisiones logísticas y se alinean con los objetivos de reducción de residuos de los propietarios de marcas, resultando en una CAGR del 12,08% hasta 2031.

¿Qué región geográfica crece más rápido?

Asia-Pacífico registra la trayectoria de crecimiento más alta con una CAGR del 10,43%, impulsada por nuevos mandatos regulatorios y adiciones de capacidad a gran escala de rPET y PLA.

¿Cómo impactan las regulaciones de PFAS en los materiales de empaque?

Las próximas prohibiciones y los estrictos límites de residuos obligan a los convertidores a reemplazar los recubrimientos de barrera fluorados con alternativas libres de PFAS, acelerando la I+D en soluciones acuosas y de base mineral.

¿Se espera que las primas de costo del empaque sostenible disminuyan?

Sí. El gasto gubernamental en infraestructura y los avances en el reciclaje enzimático están reduciendo la brecha de precios en relación con los plásticos vírgenes, mejorando la competitividad en costos durante el período de pronóstico.

Última actualización de la página el: