Tamaño y Participación del Mercado de Grapadoras Quirúrgicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

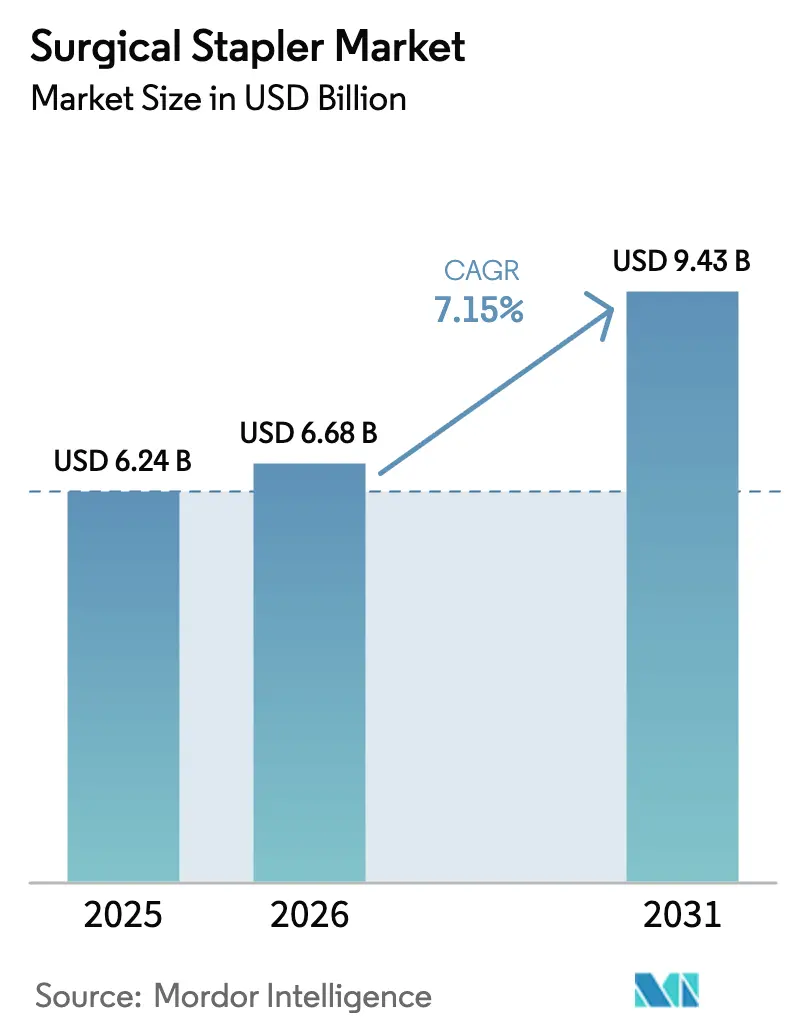

| Tamaño del Mercado (2026) | 6.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.15% CAGR |

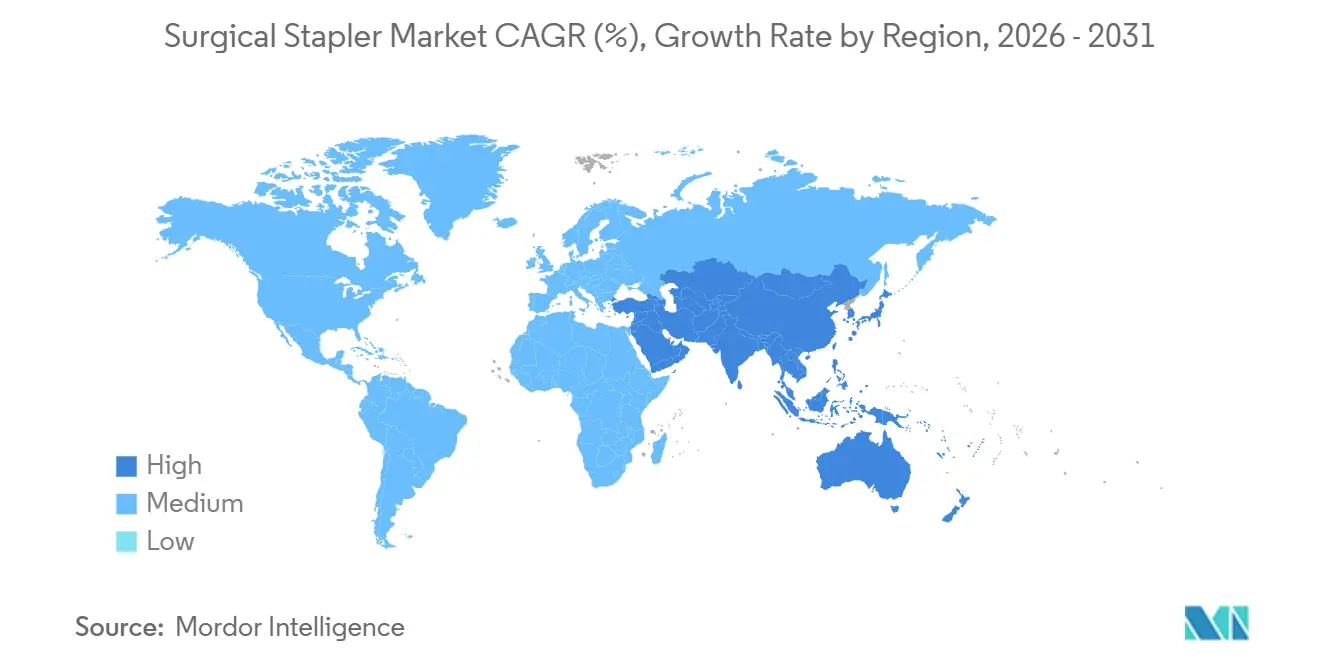

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

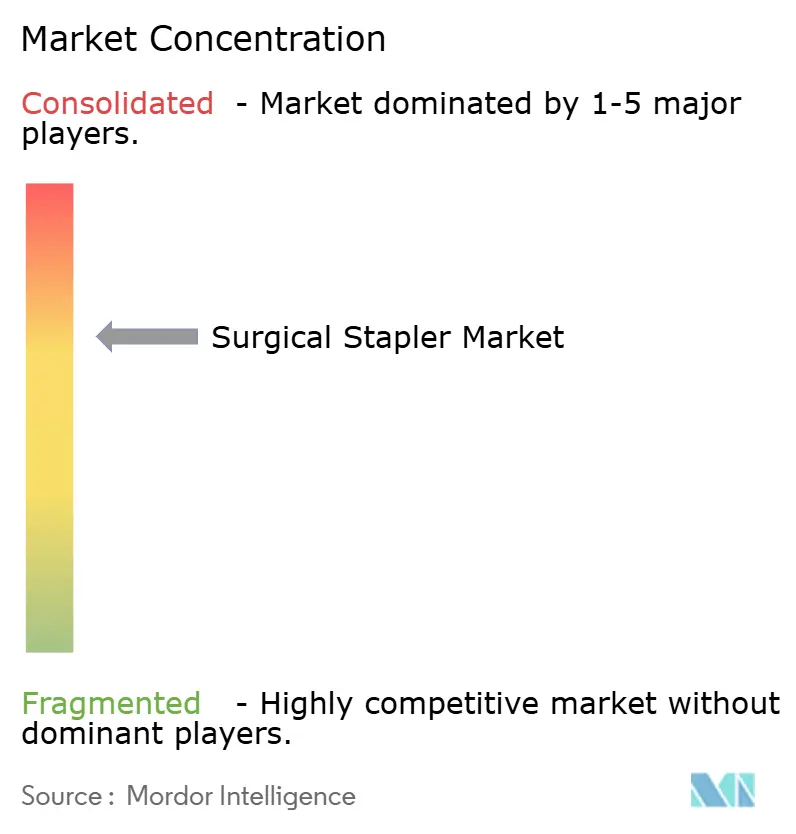

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grapadoras Quirúrgicas por Mordor Intelligence

El tamaño del Mercado de Grapadoras Quirúrgicas fue valorado en USD 6,24 mil millones en 2025 y se estima que crecerá desde USD 6,68 mil millones en 2026 hasta alcanzar USD 9,43 mil millones en 2031, a una CAGR del 7,15% durante el período de previsión (2026-2031).

El crecimiento constante de dos dígitos en los procedimientos realizados en plataformas robóticas, la conversión de dispositivos manuales a formatos motorizados y los algoritmos de detección de tejidos en tiempo real son los principales motores de esta expansión[1]Equipo de Relaciones con Inversores, "Informe Anual 2025," INTUITIVE.COM. Los hospitales están consolidando las compras mediante contratos de capital plurianuales que agrupan grapadoras con consolas robóticas, mientras que los centros quirúrgicos ambulatorios están absorbiendo casos ortopédicos y gastrointestinales de alto volumen que anteriormente se gestionaban en entornos de hospitalización. Los mandatos ambientales, sociales y de gobernanza corporativa están reformando la contratación, incorporando sistemas de mangos reutilizables en licitaciones competitivas, incluso cuando los equipos de control de infecciones defienden los flujos de trabajo desechables. Los registros de auditoría en tiempo real generados por grapadoras con sensores avanzados están reduciendo el riesgo de litigios en regiones de alta responsabilidad, reforzando la propuesta de valor de la inteligencia sobre la mecánica. El mercado de grapadoras quirúrgicas, por tanto, recompensa a los proveedores que combinan el rendimiento del dispositivo con la trazabilidad de datos y credenciales de sostenibilidad.

Conclusiones Clave del Informe

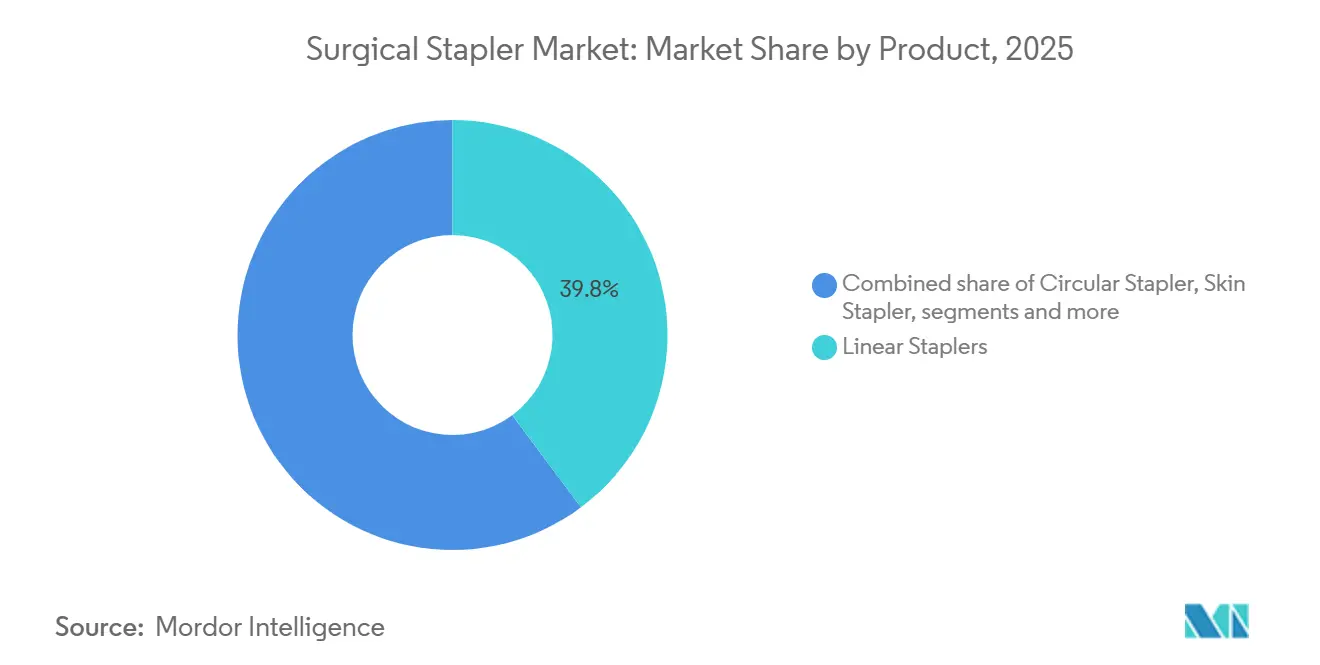

- Por producto, las grapadoras lineales lideraron con una participación de ingresos del 39,8% en 2025; se prevé que las grapadoras laparoscópicas se expandan a una CAGR del 8,82% hasta 2031.

- Por mecanismo, las grapadoras manuales representaron el 63,2% de la participación del mercado de grapadoras quirúrgicas en 2025, mientras que los sistemas motorizados avanzan a una CAGR del 7,44% hasta 2031.

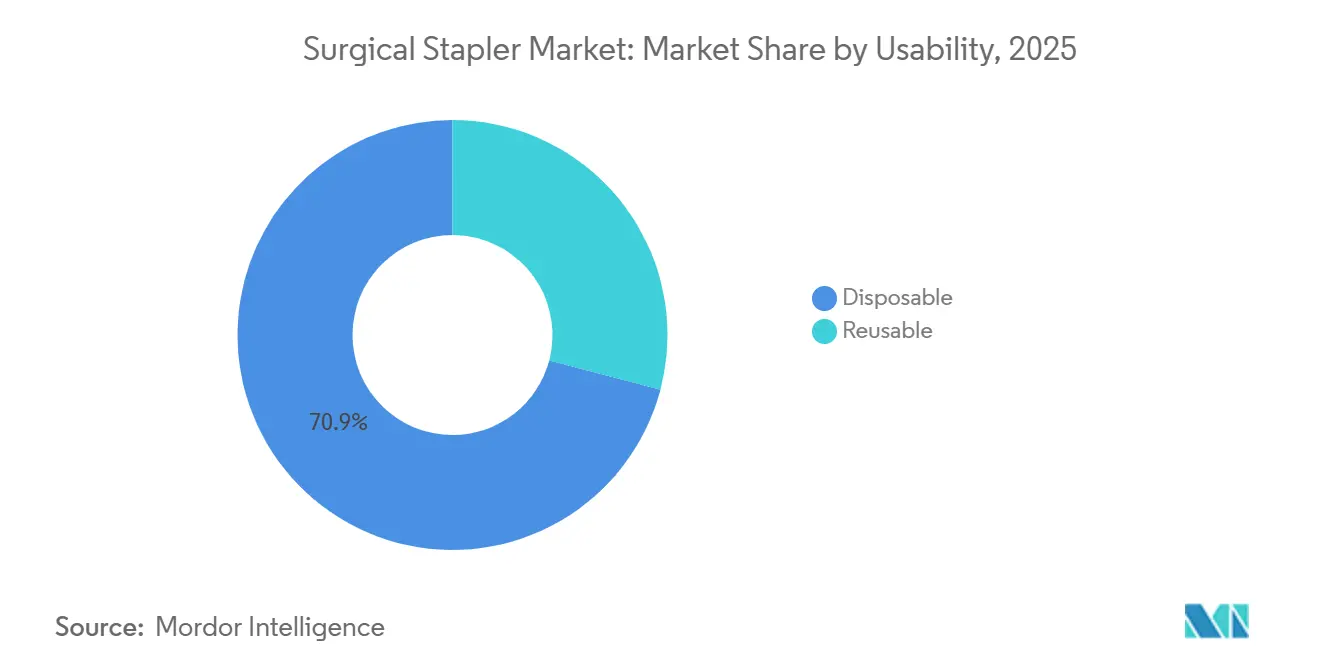

- Por usabilidad, los cartuchos desechables representaron el 70,9% del tamaño del mercado de grapadoras quirúrgicas en 2025, y crecen a una CAGR del 9,12% hasta 2031.

- Por aplicación, la cirugía abdominal y gastrointestinal lideró con una participación de ingresos del 40,1% en 2025; se prevé que los procedimientos ortopédicos se expandan a una CAGR del 8,42% hasta 2031.

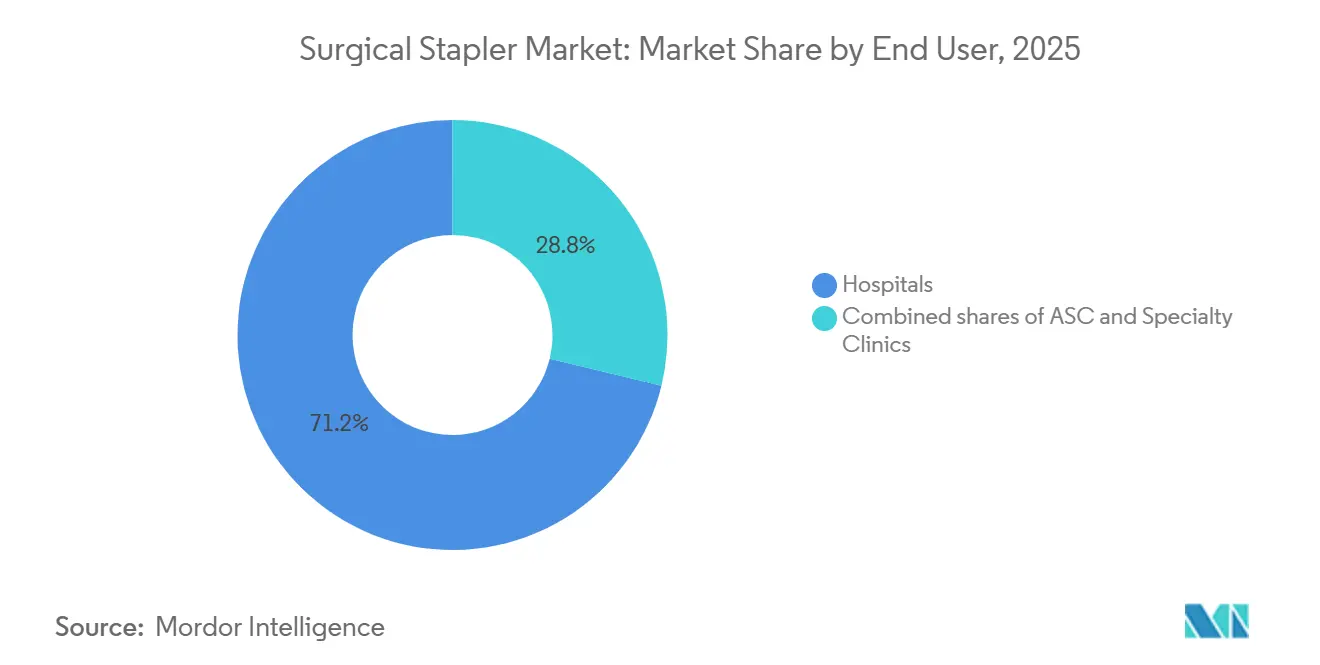

- Por usuario final, los hospitales y clínicas controlaron el 71,2% de la demanda en 2025, mientras que los centros quirúrgicos ambulatorios registran la CAGR más rápida del 8,25% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 39,4% en 2025, pero se proyecta que Asia-Pacífico registre la CAGR más alta del 8,31% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Grapadoras Quirúrgicas*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración con plataformas de cirugía asistida por robot | +1.2% | Global, con mayor adopción en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Adopción rápida de grapadoras motorizadas y recargables | +1.0% | América del Norte, Europa y centros urbanos en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente preferencia por procedimientos mínimamente invasivos | +1.5% | Global, con adopción acelerada en Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Mandatos de sostenibilidad hospitalaria que favorecen los sistemas de cartuchos reutilizables | +0.6% | Europa (objetivos de cero emisiones netas del Servicio Nacional de Salud), América del Norte (miembros de Practice Greenhealth) | Mediano plazo (2-4 años) |

| Grapadoras inteligentes impulsadas por inteligencia artificial que reducen el error intraoperatorio | +0.8% | América del Norte, mercados europeos selectos con centros quirúrgicos avanzados | Corto plazo (≤ 2 años) |

| Fabricación aditiva de titanio localizada que reduce los costos logísticos en más del 30% | +0.5% | América del Norte, Alemania, Japón (infraestructura de fabricación aditiva establecida) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Integración con Plataformas de Cirugía Asistida por Robot

Las consolas robóticas anclan acuerdos de compra plurianuales que vinculan la demanda de grapadoras a ecosistemas propietarios. En abril de 2025, la grapadora SureForm 45 recibió la autorización de la FDA para uso exclusivo en los sistemas da Vinci Xi y X, y los ingresos por instrumentos y accesorios aumentaron un 19% en 2024 a medida que creció la utilización. Los hospitales dudan en introducir grapadoras de terceros porque las alertas de compatibilidad pueden anular los contratos de servicio. Estrategias comparables subyacen a la plataforma Hugo de Medtronic y a la participación de Ethicon en la colaboración Verb. Los marcos regulatorios, como la vía 510(k) de la FDA y el Reglamento de Dispositivos Médicos de la Unión Europea, añaden importantes obstáculos de documentación para cada nuevo par instrumento-plataforma, reforzando las ventajas de los actores establecidos. Como resultado, los fabricantes independientes enfrentan un volumen direccionable en contracción a menos que aseguren asociaciones robóticas o se concentren en nichos abiertos y laparoscópicos.

Adopción Rápida de Grapadoras Motorizadas y Recargables

Los dispositivos motorizados incorporan articulación motorizada que proporciona una compresión uniforme sobre tejidos gruesos o heterogéneos. El Echelon 4000 de Ethicon, presentado en junio de 2025, redujo significativamente el tiempo de disparo en ensayos de gastrectomía en manga y disminuyó los eventos de grapado incompleto. Los mangos recargables reducen significativamente el costo de consumibles por caso y apoyan los objetivos de sostenibilidad al limitar la eliminación de instrumentos completos. Sin embargo, la validación estricta de la limpieza es obligatoria para evitar la acumulación de biopelículas, lo que disuade a los centros quirúrgicos ambulatorios más pequeños que no cuentan con líneas de reprocesamiento automatizado. Las normas europeas de divulgación de sustancias químicas elevan aún más la carga de cumplimiento, favoreciendo a los grandes fabricantes que ya cuentan con sistemas integrales de gestión de calidad.

Creciente Preferencia por Procedimientos Mínimamente Invasivos

Los enfoques laparoscópicos y toracoscópicos acortan las estancias hospitalarias y se alinean con el reembolso basado en el valor. El Centro de Servicios de Medicare y Medicaid añadió la artroplastia total de rodilla ambulatoria en 2024, y los casos de rodilla en centros quirúrgicos ambulatorios casi se cuadruplicaron entre 2020 y 2023. Las grapadoras compactas y articuladas, como la SureForm 30 de 8 mm, autorizada en 2024, permiten resecciones colorrectales a través de puertos más pequeños y reducen el traumatismo de la pared abdominal. Los programas de formación financiados por el gobierno en Asia y América Latina están acelerando la adopción laparoscópica, aunque la competencia de precios doméstica puede erosionar los márgenes. A medida que las expectativas de los pacientes se inclinan hacia cicatrices más pequeñas y una recuperación más rápida, las grapadoras motorizadas que ofrecen una articulación precisa ganan ventaja en la adopción.

Mandatos de Sostenibilidad Hospitalaria que Favorecen los Sistemas de Cartuchos Reutilizables

El Servicio Nacional de Salud del Reino Unido tiene como objetivo alcanzar cero emisiones netas para 2040, y los residuos del quirófano representan hasta el 30% del total de residuos hospitalarios [2]Oficina de Sostenibilidad, "Hacia un Servicio Nacional de Salud de Cero Emisiones Netas," ENGLAND.NHS.UK . La reducción de residuos es un foco principal para los hospitales de los Estados Unidos, con altos porcentajes de hospitales que la priorizan junto con la energía, los productos sostenibles y los costos operativos como parte de esfuerzos de sostenibilidad más amplios. Los mangos reutilizables con cartuchos de corte desechables pueden reducir significativamente la huella de carbono, pero se requieren ciclos de limpieza estrictamente validados para alcanzar un nivel de garantía de esterilidad de 10⁻⁶. Los desembolsos de capital para lavadoras-desinfectadoras automatizadas y monitoreo en tiempo real, por tanto, influyen en la velocidad de adopción, favoreciendo a los grandes centros académicos sobre los sitios más pequeños.

Análisis del Impacto de las Restricciones del Mercado de Grapadoras Quirúrgicas*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sellantes bioadhesivos de nueva generación que reducen la necesidad de grapado mecánico | -0.7% | Global, con mayor sustitución en los segmentos de cirugía pediátrica y plástica | Mediano plazo (2-4 años) |

| Litigios por fugas postoperatorias e infecciones | -0.5% | América del Norte (entorno de alta litigiosidad), Europa (directivas de responsabilidad por productos) | Corto plazo (≤ 2 años) |

| Volatilidad en la concentración del suministro de titanio | -0.4% | Global, con impacto agudo en fabricantes sin fuentes de abastecimiento diversificadas | Largo plazo (≥ 4 años) |

| Contratación centralizada en China y la Unión Europea que reduce los precios de venta promedio en más del 40% | -1.0% | China (políticas de compras basadas en volumen), Europa (marcos de contratación conjunta) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sellantes Bioadhesivos de Nueva Generación que Reducen la Necesidad de Grapado Mecánico

Los sellantes de fibrina, los adhesivos de cianoacrilato y los parches de alginato están ganando participación donde la tensión tisular es baja y los resultados estéticos son primordiales. La polimerización flexible se adapta al movimiento de los órganos durante las resecciones pulmonares y las anastomosis intestinales. Los ensayos clínicos muestran que el costo por procedimiento puede ser un 30% inferior al de las grapadoras motorizadas una vez incluidos el reprocesamiento y la eliminación de residuos. No obstante, los adhesivos carecen de la resistencia a la tracción requerida para cierres de alta presión en cirugía bariátrica o esofágica. Las vías regulatorias varían: la FDA clasifica la mayoría de los adhesivos internos como dispositivos de Clase III que requieren aprobación previa a la comercialización, mientras que las agencias europeas a veces los procesan como productos medicinales, lo que complica los lanzamientos multinacionales.

Volatilidad en la Concentración del Suministro de Titanio

La capacidad de esponja de titanio está concentrada en pocos países, y los Estados Unidos han dependido completamente de las importaciones desde 2020 [3]Programa de Recursos Minerales, "Resumen de Productos Básicos Minerales de Titanio 2024," USGS.GOV. Los precios al contado aumentaron casi un 22% entre 2023 y 2024, comprimiendo los márgenes de las empresas sin contratos a largo plazo. La aleación Ti-6Al-4V de alta pureza debe cumplir con las normas ASTM F136, y cualquier contaminación puede acelerar la corrosión in vivo, lo que obliga a realizar rigurosas pruebas por lote. La integración vertical y la fabricación aditiva alivian parte de la exposición, pero no eliminan la dependencia del suministro de esponja en la cadena ascendente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Grapadoras Quirúrgicas

Por Producto:

Las Grapadoras Laparoscópicas Amplían su Alcance en Casos ComplejosSe proyecta que el segmento laparoscópico avance a una CAGR del 8,82%, superando a los dispositivos lineales que, no obstante, mantuvieron una participación del 39,8% en 2025. La SureForm 30 de 8 mm de Intuitive Surgical permite resecciones colorrectales a través de puertos más pequeños, facilitando los tiempos de recuperación. Las grapadoras circulares, fundamentales para las anastomosis de extremo a extremo, incorporan disparo adaptativo para reducir las tasas de fuga entre un 15% y un 20%. Las grapadoras de piel enfrentan sustitución por adhesivos tisulares que mejoran la cosmética en casos electivos. La penetración de las grapadoras laparoscópicas en indicaciones torácicas y bariátricas posiciona a esta categoría como la mayor contribuyente a los ingresos incrementales del mercado de grapadoras quirúrgicas hasta 2031.

Las apendicectomías de baja complejidad y las reparaciones de hernias sostienen la demanda de dispositivos lineales sensibles al costo en los países emergentes. Sin embargo, donde las consolas robóticas dominan, las grapadoras laparoscópicas propietarias vinculan a los hospitales a ecosistemas de consumibles cerrados. Se espera que el tamaño del mercado de grapadoras quirúrgicas para sistemas laparoscópicos se aproxime a USD 4 mil millones para 2031, a medida que el reembolso favorece los enfoques mínimamente invasivos.

Por Mecanismo:

La Precisión Impulsa la Expansión de los Sistemas MotorizadosSe proyecta que los sistemas motorizados generen una CAGR del 7,44% hasta 2031, superando al mercado general de grapadoras quirúrgicas. Las unidades manuales aún representaban el 63,2% del mercado en 2025 porque su menor costo de adquisición se alinea con las instalaciones con presupuesto limitado. Los dispositivos motorizados, como el Echelon 4000, cuentan con articulación motorizada que mantiene la compresión uniforme en tejidos de más de 15 mm de grosor. La participación del mercado de grapadoras quirúrgicas para los modelos manuales se erosionará a medida que se intensifiquen las preocupaciones por litigios; la FDA registró miles de quejas por disparos fallidos atribuibles a la fuerza manual variable. Sin embargo, las economías emergentes que dependen de estrategias de adquisición con bajo requerimiento de capital mantendrán la demanda de dispositivos manuales.

Los ecosistemas robóticos amplifican la adopción de sistemas motorizados. La SureForm 45 de Intuitive Surgical se integra exclusivamente con los sistemas da Vinci, ilustrando cómo la agrupación de plataformas ancla las ventas de consumibles. Las empresas emergentes que carecen de acceso directo a consolas deben, por tanto, posicionar líneas manuales o semimotorizadas donde los hospitales valoran el ahorro de costos sobre la precisión incremental. La industria de grapadoras quirúrgicas continúa monitoreando los requisitos de usabilidad de la norma ISO 13485, que elevan los umbrales de entrada para los nuevos participantes.

Por Usabilidad:

El Liderazgo de los Desechables Enfrenta Cuestionamientos de SostenibilidadLos cartuchos desechables representaron el 70,9% de los ingresos de 2025, confirmando su dominio en los protocolos de control de infecciones. Este segmento del mercado de grapadoras quirúrgicas seguirá avanzando a una CAGR del 9,12% hasta 2031, ya que los centros quirúrgicos ambulatorios prefieren los kits listos para usar que minimizan el tiempo de rotación. Los mangos reutilizables con puntas de corte de un solo uso, sin embargo, reducen los residuos hasta en un 80% y disminuyen el gasto por procedimiento en aproximadamente un 25% una vez que la esterilización está estandarizada, alineándose con los objetivos del Servicio Nacional de Salud y de Practice Greenhealth.

La velocidad de adopción depende de la infraestructura de procesamiento estéril. Los grandes centros académicos pueden validar lavadoras automatizadas, mientras que los hospitales comunitarios más pequeños y las cadenas de centros quirúrgicos ambulatorios independientes a menudo carecen de capital para nuevos equipos. La Directiva de Plásticos de Un Solo Uso de la Unión Europea y la base de datos SCIP obligan a los fabricantes a divulgar los riesgos químicos, impulsando la demanda de sistemas híbridos modulares que desacoplan los mangos metálicos de los cartuchos de polímero. Proveedores como Purple Surgical y Grena están aprovechando esta brecha con programas de cartuchos escalables que satisfacen tanto los criterios de sostenibilidad como los de control de infecciones.

Por Aplicación:

El Crecimiento Ortopédico Supera al Núcleo AbdominalLa cirugía abdominal y gastrointestinal representó el 40,1% del tamaño del mercado de grapadoras quirúrgicas en 2025, reflejando los procedimientos bariátricos, colorrectales y oncológicos consolidados. Las indicaciones ortopédicas y traumatológicas, sin embargo, registrarán una CAGR del 8,42% hasta 2031, la más rápida del conjunto. Las grapas bioabsorbibles ahora anclan la reconstrucción del ligamento cruzado anterior, la reparación del manguito rotador y las correcciones meniscales, eliminando las cirugías de extracción secundarias y resultando atractivas para los pacientes activos.

Las grapadoras motorizadas diseñadas para hueso cortical denso reducen el tiempo intraoperatorio en comparación con los tornillos, y los volúmenes de casos en medicina deportiva están aumentando junto con la participación de jóvenes en actividades atléticas. Mientras tanto, los volúmenes de gastrectomía en manga se suavizaron en 2024 a medida que las terapias farmacológicas para la pérdida de peso entraron en el reembolso convencional, moderando el crecimiento abdominal. Los cirujanos cardíacos y torácicos continúan especificando cabezales articulados motorizados para lobectomías e injertos de derivación, dadas las consecuencias catastróficas de las líneas de grapado incompletas. Los cirujanos pediátricos y plásticos sustituyen cada vez más los sellantes bioadhesivos en los cierres de baja tensión, diversificando aún más la demanda a nivel de aplicación.

Por Usuario Final:

La Migración a Centros Quirúrgicos Ambulatorios Altera los Centros de DemandaLos hospitales retuvieron el 71,2% de la participación en compras en 2025, aunque la CAGR más rápida del 8,25% reside en los centros quirúrgicos ambulatorios, ya que los pagadores trasladan los casos ortopédicos, de columna y gastrointestinales a entornos ambulatorios de menor costo. Los dispositivos desechables dominan la preferencia de los centros quirúrgicos ambulatorios debido a la capacidad limitada de reprocesamiento y a que el alto volumen de casos privilegia la conveniencia de un solo uso. Las grapadoras listas para robótica permanecen concentradas en los hospitales terciarios, pero los cabezales manuales articulados más pequeños tienen adopción en centros especializados de alto volumen para cirugía bariátrica y colorrectal.

Las clínicas especializadas que dependen de modelos de pago directo del consumidor priorizan las grapadoras motorizadas con sensores integrados para limitar el riesgo de revisión. Los imperativos de sostenibilidad están influyendo en los comités de contratación hospitalaria, aunque los responsables de control de infecciones siguen defendiendo los desechables para las resecciones oncológicas de alta complejidad. El marco de Identificación Única de Dispositivos de la FDA endurece las normas de trazabilidad en todos los centros, imponiendo una carga administrativa a los centros independientes, pero mejorando la capacidad de respuesta ante retiros del mercado.

Análisis Geográfico

Mercado de Grapadoras Quirúrgicas en América del Norte

América del Norte mantuvo una participación del 39,4% en 2025 gracias a una amplia base instalada de robótica, precios premium en dispositivos motorizados y una cobertura de responsabilidad civil bien financiada que favorece los sistemas con sensores avanzados. La ampliación de la elegibilidad para el reemplazo ambulatorio de rodilla en 2024 está desplazando los volúmenes hacia los centros de cirugía ambulatoria, comprimiendo el gasto en grapadoras hospitalarias pero generando nueva demanda de dispositivos desechables. Las negociaciones del sistema de pagador único de Canadá y el nicho de turismo médico de México crean puntos de precio subregionales divergentes.

Mercado de Grapadoras Quirúrgicas en Asia-Pacífico

Se proyecta que Asia-Pacífico registre la CAGR más alta del 8,31% hasta 2031. China alberga más de 100 fabricantes nacionales de cirugía robótica, y las licitaciones provinciales han reducido drásticamente los precios de los dispositivos. Los productores locales como Meril Life Sciences y Grena están aprovechando las ventajas de costos para ganar participación de mercado, lo que obliga a las multinacionales a localizar la producción o ceder volumen. El regulador de Japón somete las nuevas grapadoras a extensas auditorías clínicas, lo que modera el crecimiento a corto plazo pero protege a los proveedores establecidos. La estructura dual de India, con hospitales corporativos urbanos y clínicas rurales, genera una demanda simultánea de unidades motorizadas y manuales.

Mercado de Grapadoras Quirúrgicas en EMEA y América del Sur

Europa combina estrictas directivas de ESG con una agresiva consolidación de precios. El Reglamento de Dispositivos Médicos de la UE impone una vigilancia poscomercialización que eleva los costos de cumplimiento, mientras que las iniciativas de compra conjunta agregan poder adquisitivo y presionan los márgenes. El sistema de grupos relacionados por diagnóstico de Alemania valora las grapadoras motorizadas que ahorran tiempo, mientras que los hospitales del Reino Unido ponderan fuertemente las métricas de huella de carbono en la puntuación de licitaciones. Oriente Medio y África siguen siendo mercados en etapa temprana, aunque los estados del Consejo de Cooperación del Golfo financian programas robóticos premium orientados al turismo médico. América del Sur muestra una adopción polarizada: los hospitales públicos prefieren dispositivos manuales para gestionar presupuestos, mientras que las instituciones privadas en Brasil y Chile introducen cabezales articulados motorizados para procedimientos oncológicos y bariátricos.

Panorama regulatorio

Las grapadoras quirúrgicas están reguladas como dispositivos médicos, con un mayor escrutinio sobre la integridad de la línea de grapas, los efectos en el tejido y los controles de riesgo de la interfaz de usuario. En los Estados Unidos, la supervisión de la FDA para grapadoras de uso interno se vincula a los requisitos de Clase II bajo 21 CFR 878.4740, reforzando las expectativas en torno a las pruebas de rendimiento (incluidas consideraciones sobre dispositivos motorizados, como la compatibilidad electromagnética) y las instrucciones de reprocesamiento validadas para componentes reutilizables. Las acciones posteriores a la comercialización, incluidas las retiradas y los avisos de seguridad, continúan moldeando las prioridades de compra y de sistemas de calidad para los fabricantes y los sistemas de proveedores.

En Europa, el Reglamento de Dispositivos Médicos de la UE (MDR 2017/745) impulsa mayores cargas de documentación, evaluación clínica y vigilancia posterior a la comercialización para los sistemas de grapado, particularmente cuando los componentes pueden tratarse como grapas implantables o cuando las familias de dispositivos abarcan múltiples indicaciones. En marzo de 2026, la Comisión Europea adoptó el Reglamento Delegado C(2026) 1809, ampliando la lista de Tecnología Bien Establecida (WET) para permitir más evaluaciones de documentación técnica basadas en muestreo para ciertos dispositivos implantables de Clase IIb, incluidas las grapas, y ofreciendo una vía más clara para las extensiones de línea conformes. A nivel internacional, la publicación de la norma ISO 6335-2:2026 proporciona un referente actualizado para la clasificación, el rendimiento, el diseño y las pruebas de esterilización de grapadoras, respaldando una preparación de expedientes más armonizada entre regiones.

Análisis de la cadena de valor

La cadena de valor de las grapadoras quirúrgicas comienza con materias primas especializadas, incluidos metales biocompatibles (por ejemplo, aceros inoxidables de grado médico y aleaciones de titanio utilizadas en grapas y componentes de alta carga) y polímeros de ingeniería para carcasas y mecanismos de recarga. La fabricación de componentes abarca el estampado/acuñado de precisión, el mecanizado y las rutas de metalurgia de polvos para tolerancias ajustadas en mordazas y mecanismos de disparo, seguido del ensamblaje, la verificación funcional, el embalaje y la esterilización (comúnmente mediante rutas de óxido de etileno para muchas configuraciones de dispositivos). Las capas de cumplimiento, como los sistemas de calidad ISO 13485, las expectativas de pruebas de rendimiento y las instrucciones de reprocesamiento validadas para mangos reutilizables, influyen en la calificación de proveedores y el control de cambios en la fabricación.

Aguas abajo, los OEM de marca y los fabricantes regionales abastecen a hospitales, centros de cirugía ambulatoria y clínicas especializadas a través de ventas directas y redes de distribuidores. La presión de contratación se amplifica por las organizaciones de compras grupales (por ejemplo, Advantus Health Partners en los Estados Unidos). La capacidad de procesamiento estéril del lado del proveedor también actúa como una puerta práctica para la adopción de mangos reutilizables, lo que crea diferentes estrategias de canal para grandes sistemas hospitalarios frente a los ASC de alto rendimiento que prefieren desechables listos para usar. La logística inversa es cada vez más relevante a medida que las compras impulsadas por criterios ESG elevan el interés en la reducción de residuos y las vías de reciclaje para instrumentos y cartuchos de un solo uso, lo que impulsa a los fabricantes y distribuidores a apoyar flujos de trabajo de devolución, segregación y trazabilidad junto con el servicio y la capacitación convencionales.

Panorama Competitivo

Ethicon de Johnson & Johnson, Medtronic e Intuitive Surgical mantienen colectivamente una presencia dominante en el mercado de grapadoras quirúrgicas a través de ecosistemas robóticos cerrados, extensas carteras de patentes y contratos de servicio que agrupan instrumentos con consolas. El Echelon 4000 de Ethicon y la Grapadora Circular Signia de Medtronic debutaron ambos en 2025 con algoritmos de disparo adaptativo que modulan la compresión en tiempo real, abordando la prevención de fugas y reduciendo el tiempo en quirófano. La serie SureForm de Intuitive Surgical sigue siendo exclusivamente compatible con las plataformas da Vinci, aislando a la empresa de la competencia de precios pero concentrando el poder de compra en los centros robóticos de alto volumen.

Los actores de nivel medio como B. Braun, Teleflex y ConMed compiten en características de sostenibilidad, modularidad e integración de evacuación de humo. Purple Surgical, Lexington Medical y Reach Surgical se centran en mangos reutilizables y laparoscopia de puerto único, apuntando a hospitales limitados por objetivos de sostenibilidad. Los participantes chinos e indios aprovechan la fabricación local para reducir los precios globales entre un 40% y un 50%, apoyados por incentivos gubernamentales que favorecen a los proveedores domésticos. Los innovadores en bioadhesivos están ampliando el conjunto competitivo al ofrecer alternativas al cierre mecánico en procedimientos selectos.

Las hojas de ruta tecnológicas enfatizan los bucles de retroalimentación habilitados por inteligencia artificial, los materiales bioabsorbibles y la miniaturización para la atención pediátrica. El cumplimiento de la norma ISO 13485 y la vía 510(k) de la FDA imponen extensas pruebas de usabilidad y biocompatibilidad que pueden extender el tiempo de comercialización para las empresas emergentes. Las asociaciones estratégicas se han multiplicado: Johnson & Johnson creó una empresa conjunta con MicroPort en 2024 para China, y la inversión de Stryker en 2025 en fabricación aditiva de titanio asegura la resiliencia del suministro al tiempo que reduce los costos logísticos.

Líderes de la Industria de Grapadoras Quirúrgicas

B. Braun Melsungen AG

ConMed Corporation

Intuitive Surgical Inc.

Johnson & Johnson Services, Inc.

Medtronic plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Grapadoras Quirúrgicas Cubiertas en este Informe

- 3M (Solventum)

- B. Braun

- Becton Dickinson & Co.

- Conmed

- EziSurg Medical

- Frankenman International

- Grena

- Intuitive Surgical

- Johnson & Johnson

- Lexington Medical

- Medtronic

- Meril Life Sciences

- Purple Surgical

- Reach Surgical Inc.

- Smiths Group

- Standard Bariatrics

- Stryker

- Surgnova Healthcare

- Teleflex

- Zimmer Biomet

Leer el Análisis de las Empresas del Mercado de Grapadoras Quirúrgicas

Oportunidades de mercado y perspectivas futuras

Las hojas de ruta de productos están convergiendo hacia plataformas de grapado motorizadas e inteligentes que documentan las condiciones de disparo y mejoran la consistencia de la línea de grapas, abriendo oportunidades en hospitales y ASC que desean un control más estricto sobre la variabilidad y la exposición a litigios. Varios hitos regulatorios y comerciales resaltan la dirección de la competencia: las autorizaciones 510(k) de la FDA para grapadoras endoscópicas motorizadas (por ejemplo, la AEON Endoscopic Powered Stapler autorizada en julio de 2025) y la continua expansión de instrumentos específicos de plataforma para cirugía robótica (incluidas la da Vinci SP SureForm 45 autorizada en marzo de 2025 y la grapadora de punta curva SureForm 30 de 8 mm autorizada en septiembre de 2024). Estos avances mantienen la diferenciación anclada en el rendimiento premium, la articulación y la trazabilidad de datos.

Europa también actúa como un banco de pruebas activo para plataformas de próxima generación y conceptos motorizados reutilizables vinculados a la sostenibilidad y la preparación para el reprocesamiento. En abril de 2026, Johnson and Johnson obtuvo la aprobación de la Marca CE para la grapadora ETHICON 4000 para uso abierto y laparoscópico, y Reach Surgical (Genesis MedTech) recibió la Marca CE para iREACH IRIS, una plataforma motorizada reutilizable con monitoreo en tiempo real de la curva de disparo y articulación de 90 grados. Esto respalda una oportunidad más definida en torno a los modelos de reutilización híbrida en licitaciones ponderadas por criterios ESG. Al mismo tiempo, las dinámicas de compras centralizadas en China y los marcos conjuntos en partes de Europa están intensificando la presión sobre el ASP, favoreciendo a los proveedores que pueden localizar la fabricación, diversificar el abastecimiento de titanio y ofrecer carteras modulares (de manual a motorizado, de desechable a reutilizable) tanto para centros robóticos premium como para entornos ambulatorios con restricciones de costos.

Desarrollos Recientes de la Industria en el Mercado de Grapadoras Quirúrgicas

- Abril de 2026: Johnson & Johnson anunció la aprobación de la Marca CE en Europa para la grapadora ETHICON 4000 para cirugía abierta y laparoscópica. La aprobación fortalece la capacidad de Ethicon para estandarizar una plataforma de grapado premium en todas las regiones y alinea la cartera de dispositivos con planes de integración robótica a más largo plazo vinculados a OTTAVA.

- Abril de 2025: Intuitive Surgical recibió la autorización de la FDA de EE. UU. para la grapadora SP SureForm 45 diseñada para el sistema robótico de puerto único da Vinci SP, para procedimientos torácicos, colorrectales y urológicos. La expansión del grapado propietario en robótica de puerto único refuerza el bloqueo del ecosistema mediante la tracción de instrumentos y accesorios para las plataformas da Vinci ya instaladas.

- Mayo de 2024: Johnson & Johnson inició el lanzamiento en EE. UU. de la grapadora quirúrgica Echelon Linear, que incorpora tecnologías de grapado 3D y superficies de agarre. El lanzamiento respaldó los esfuerzos de renovación de línea en flujos de trabajo abiertos y laparoscópicos de alto volumen, donde los hospitales comparan la seguridad de la línea de grapas, la facilidad de uso y el costo total del procedimiento.

Mercado de Grapadoras Quirúrgicas Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca los ingresos de los dispositivos de grapado quirúrgico utilizados para cerrar o conectar tejido durante la cirugía, incluidos los instrumentos de grapado y sus recargas utilizados en quirófanos para procedimientos abiertos y mínimamente invasivos.

Exclusiones de alcance: excluimos suturas, adhesivos para el cierre de heridas y aplicadores de clips que no se venden como parte de un dispositivo de grapado o recarga.

Descripción general de la segmentación

- Por Producto

- Grapadora Lineal

- Grapadora Circular

- Grapadoras Laparoscópicas (Endoscópicas)

- Grapadora de Piel

- Por Mecanismo

- Manual

- Motorizado

- Por Usabilidad

- Desechable

- Reutilizable

- Por Aplicación

- Cirugía Abdominal y Gastrointestinal

- Cirugía Bariátrica y Metabólica

- Obstetricia y Ginecología

- Cirugía Cardíaca y Torácica

- Ortopedia y Traumatología

- Otras Aplicaciones Quirúrgicas

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una visión clara de los volúmenes de procedimientos y los patrones de prestación de atención que influyen en el uso de grapadoras. Fuentes públicas como la Organización Mundial de la Salud, las estadísticas de salud de la OCDE, las bases de datos de dispositivos de la FDA de EE. UU. (incluidas retiradas y autorizaciones) y los datos de hospitalización de los CDC ayudan a enmarcar las señales de demanda y los eventos de seguridad.

Para conectar la demanda con la oferta, también recurrimos a fuentes como publicaciones de ministerios de salud nacionales, estadísticas comerciales y aduaneras, revistas clínicas revisadas por pares sobre resultados de grapado, y presentaciones de empresas e inversionistas para conocer la combinación de productos y la exposición geográfica. Cuando resulta útil, utilizamos suscripciones pagadas para datos financieros e inteligencia de empresas, bases de datos de patentes y vistas de importación y exportación a nivel de envío para verificar la coherencia de los supuestos. Estas fuentes son ilustrativas, y también se utilizaron muchas otras referencias públicas y pagadas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba cómo se compran y consumen las grapadoras y las recargas, y cómo el uso difiere según la combinación de procedimientos, el entorno y el país. Hablamos con fabricantes, distribuidores y partes interesadas de compras y clínicas hospitalarias en las principales regiones para que el modelo refleje el comportamiento real de adopción, los patrones de precios y los cambios hacia flujos de trabajo mínimamente invasivos y asistidos por robots.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directores ejecutivos: 16% | APAC: 47% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 34% | EMEA: 32% |

| Actores más pequeños: 16% | Gerentes: 50% | Américas: 21% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando una lógica de arriba hacia abajo y de abajo hacia arriba. Primero, los datos de procedimientos y entornos quirúrgicos se utilizan para reconstruir el conjunto de demanda; luego, los supuestos de penetración y uso convierten ese conjunto en volúmenes de grapadoras y recargas, y finalmente se aplica el precio para llegar a los ingresos.

Los insumos clave incluyen la división entre procedimientos abiertos, laparoscópicos y robóticos, el consumo promedio de grapadoras y recargas por procedimiento, el cambio en la combinación entre sistemas desechables y reutilizables, la participación entre hospitales y centros de cirugía ambulatoria, y los rangos de precio de venta promedio por clase de producto y región. Cuando falta una variable para un país más pequeño, se infiere de un mercado par más cercano tras ajustar por la intensidad de procedimientos y la combinación de entornos de atención.

Para el pronóstico, se utiliza el análisis de escenarios, con impulsores como la recuperación de cirugías electivas, la adopción de técnicas mínimamente invasivas, la sensibilidad al reembolso y las tendencias de preferencia clínica, ajustados con la retroalimentación de expertos. Los resultados se corroboran luego con aproximaciones selectivas de abajo hacia arriba, como puntos de precio muestreados de verificaciones de canal y desagregaciones de ingresos de proveedores por geografía, para mantener los totales realistas.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican contra señales independientes, como el crecimiento de procedimientos, la actividad regulatoria y de retiradas, y la dirección de ingresos divulgada por empresas públicas, y luego se investigan las discrepancias antes de la aprobación final. Cuando aparece una gran variación en un país o clase de producto, volvemos a contactar a los encuestados relevantes para verificar de nuevo los supuestos de uso o precios.

Se sigue una revisión interna de varios pasos para que los cálculos, las unidades y el manejo de divisas permanezcan coherentes entre regiones. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes (por ejemplo, cambios de política o acciones de seguridad de productos). Antes de la entrega, se completa una revisión final por parte de un analista para que los clientes reciban la visión más actualizada.

Tamaño del mercado de grapadoras quirúrgicas de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños publicados para las grapadoras quirúrgicas a menudo difieren porque el conjunto de productos incluido no es consistente, y porque los supuestos de volumen de procedimientos, fijación de recargas y precios no siempre se manejan de la misma manera. El momento de la conversión de divisas y el año elegido como base también pueden mover el total, incluso cuando la historia de crecimiento parece similar.

La tabla muestra una dispersión que proviene principalmente de si los cartuchos de recarga se cuentan junto con los instrumentos de grapado, y de la rapidez con la que se permite que cambien los precios y la combinación a medida que se expande el uso motorizado y mínimamente invasivo. En el modelo de Mordor Intelligence, tanto las grapadoras como las recargas se incluyen solo cuando están vinculadas al uso de grapado intraoperatorio en procedimientos abiertos, laparoscópicos y robóticos, lo que evita incorporar productos de cierre de heridas adyacentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,24 mil millones de USD (2025) | |

| Editorial de investigación del sector A | 4,74 mil millones de USD (2025) | Utiliza una visión de monetización más estrecha en la que los ingresos por recargas y la intensidad de consumo a nivel de procedimiento parecen subcontados, lo que reduce la conversión implícita de volumen a ingresos para el mismo conjunto de demanda. |

| Editorial de investigación del sector B | 6,68 mil millones de USD (2025) | Aplica un alcance de producto y mecanismo más amplio con supuestos de expansión de precios más rápidos impulsados por la combinación de productos hacia años posteriores, lo que puede inflar el valor del año base al proyectarlo retroactivamente a un único año en USD. |

En conjunto, la comparación señala dos impulsores repetibles: el alcance en torno a las recargas y la forma en que el ASP y la combinación de productos avanzan según el entorno del procedimiento. Al vincular los volúmenes con indicadores de procedimientos y luego verificar los totales frente a señales del lado de la oferta y de precios, mantenemos la estimación trazable a insumos que pueden volver a probarse y actualizarse cada año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de grapadoras quirúrgicas para 2031?

Se prevé que el mercado de grapadoras quirúrgicas alcance USD 9,43 mil millones para 2031, creciendo a una CAGR del 7,15%.

¿Qué segmento de producto crece más rápido?

Las grapadoras laparoscópicas avanzan a una CAGR del 7,1% a medida que se expanden las técnicas mínimamente invasivas.

¿Por qué son importantes los centros quirúrgicos ambulatorios para la demanda de grapadoras?

Los centros quirúrgicos ambulatorios están trasladando los procedimientos ortopédicos y gastrointestinales de alto volumen fuera de los hospitales, impulsando una CAGR del 8,25% para las grapadoras utilizadas en entornos ambulatorios.

¿Cómo están influyendo los objetivos de sostenibilidad en la contratación de grapadoras?

Los hospitales que persiguen objetivos de reducción de residuos favorecen los sistemas de mangos reutilizables que reducen la huella de carbono hasta en un 80% en comparación con los dispositivos de un solo uso.

¿Qué tecnologías ayudan a reducir el riesgo de litigios relacionados con grapadoras?

Las grapadoras habilitadas con inteligencia artificial y detección de tejidos en tiempo real crean registros de auditoría estructurados que documentan las condiciones de disparo y apoyan las revisiones postoperatorias.

¿Qué región experimentará el mayor crecimiento?

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 8,31%, impulsada por el envejecimiento demográfico y una base de fabricación local en expansión.

Última actualización de la página el: