Tamaño y Participación del Mercado de Lazos Quirúrgicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

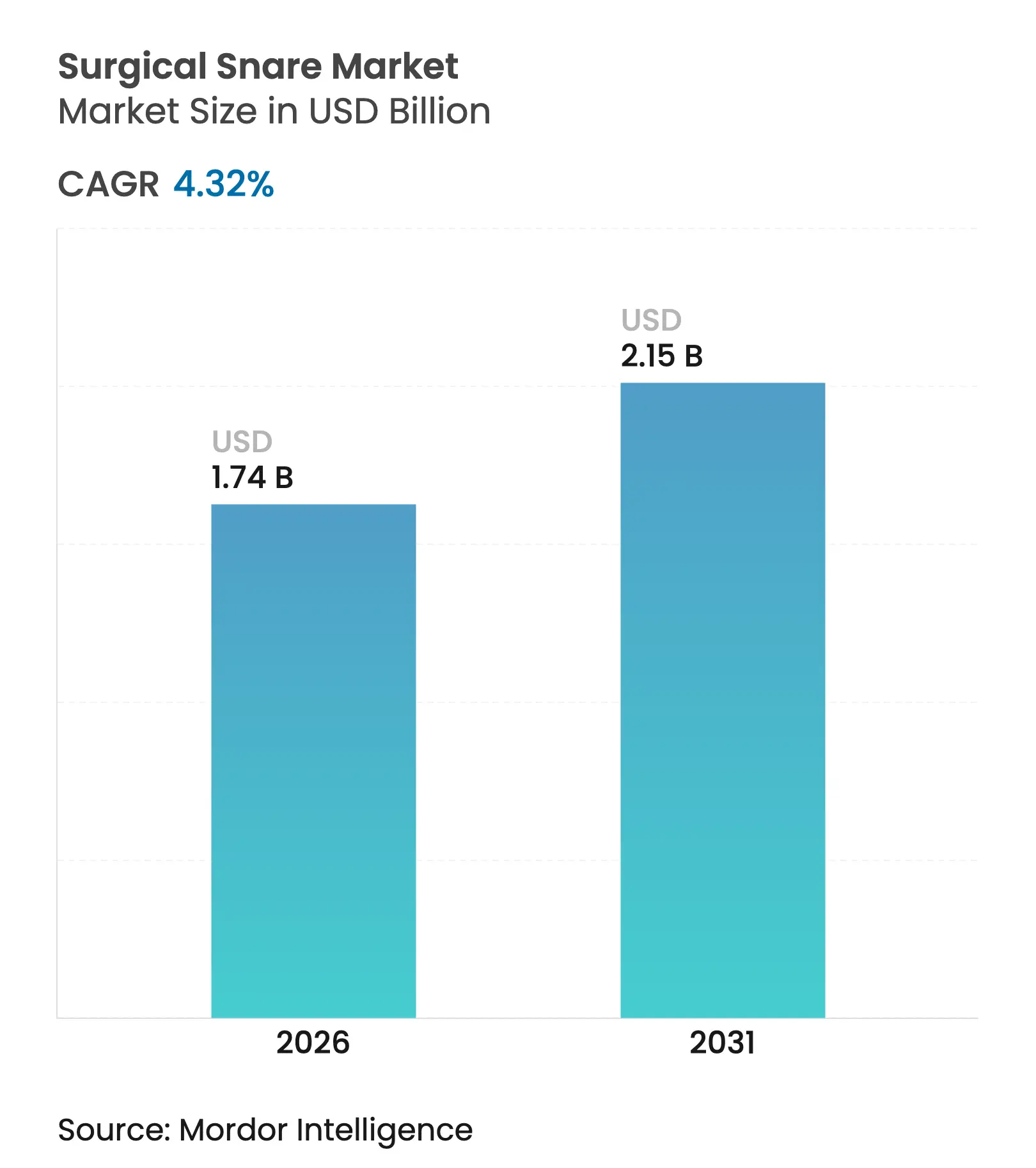

| Tamaño del Mercado (2026) | 1.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lazos Quirúrgicos por Mordor Intelligence

El tamaño del mercado de lazos quirúrgicos en 2026 se estima en USD 1,74 mil millones, creciendo desde el valor de 2025 de USD 1,67 mil millones con proyecciones para 2031 que muestran USD 2,15 mil millones, creciendo a una CAGR del 4,32% durante 2026-2031. El crecimiento se alinea con el aumento de los volúmenes de detección de cáncer colorrectal, la adopción más amplia de sistemas de detección asistidos por inteligencia artificial y la transición hacia la polipectomía con lazo frío que mejora los perfiles de seguridad. Los centros de cirugía ambulatoria (ASC) ahora realizan el 72% de los procedimientos en los Estados Unidos a costos entre un 45% y un 60% más bajos que los entornos hospitalarios, lo que aumenta considerablemente la demanda de lazos de un solo uso. Los vientos demográficos favorables derivados del envejecimiento de la población sostienen aún más los volúmenes de procedimientos, mientras que los líderes tecnológicos se diferencian mediante la optimización de formas e inteligencia artificial en lugar de la competencia por precios. Los desafíos de garantía de calidad, incluidos los retiros recientes de kits de vainas guía de un solo uso, subrayan la necesidad de evidencia clínica sólida y vigilancia poscomercialización para proteger las trayectorias de adopción.

Conclusiones Clave del Informe

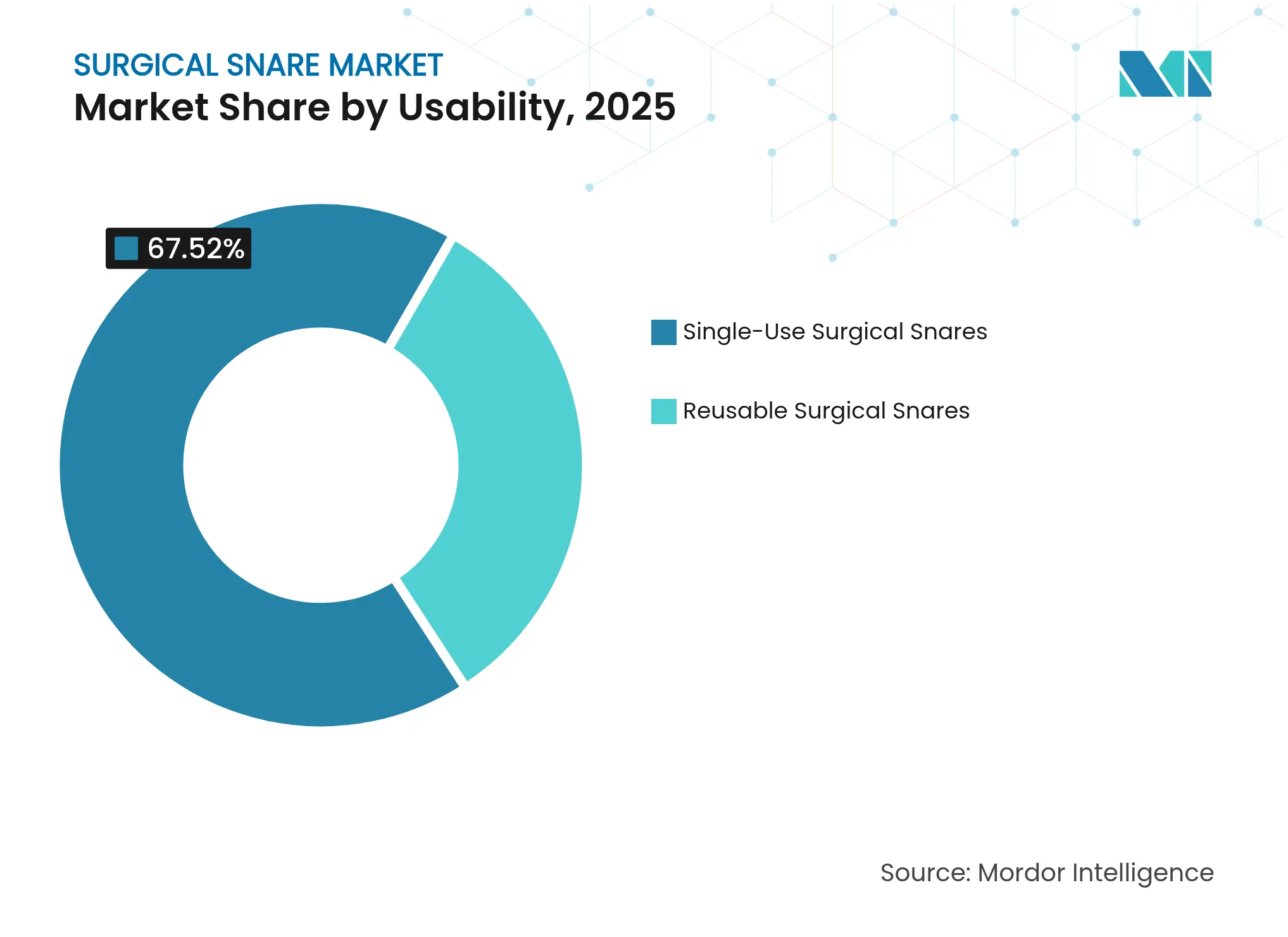

- Por usabilidad, los dispositivos de un solo uso representaron el 67,52% de la participación del mercado de lazos quirúrgicos en 2025; los dispositivos reutilizables quedaron rezagados a medida que se intensificaron las prioridades de control de infecciones.

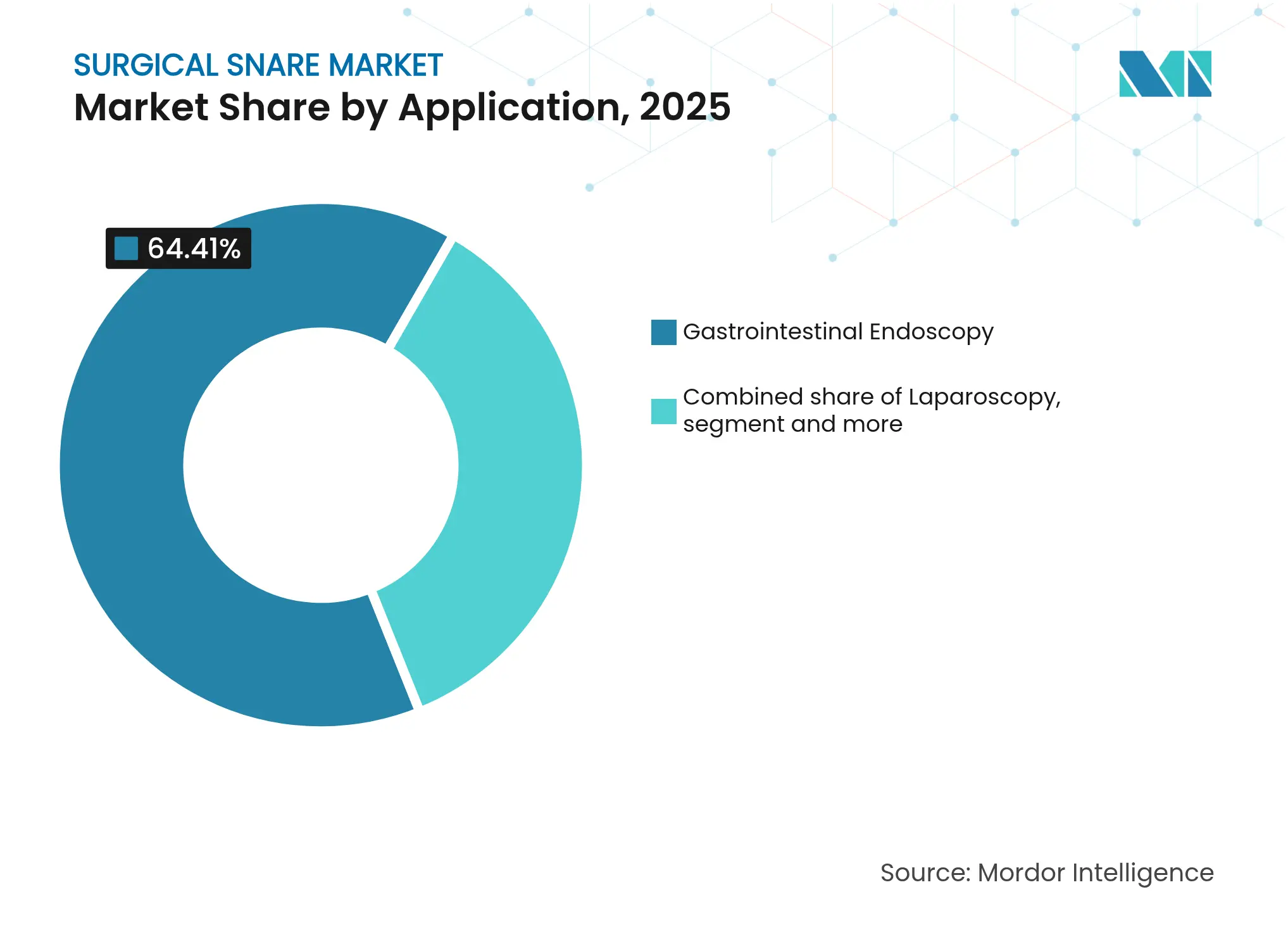

- Por aplicación, la endoscopia gastrointestinal representó el 64,41% de los ingresos en 2025, mientras que se prevé que la endoscopia urológica se expanda a una CAGR del 5,03% hasta 2031.

- Por forma, los diseños ovales lideraron con una participación del 40,76% en 2025; se proyecta que los diseños crecientes crezcan a una CAGR del 4,56% hasta 2031.

- Por usuario final, los hospitales representaron el 55,98% de los ingresos de 2025, mientras que los ASC avanzan a una CAGR del 5,20% impulsados por la migración de procedimientos.

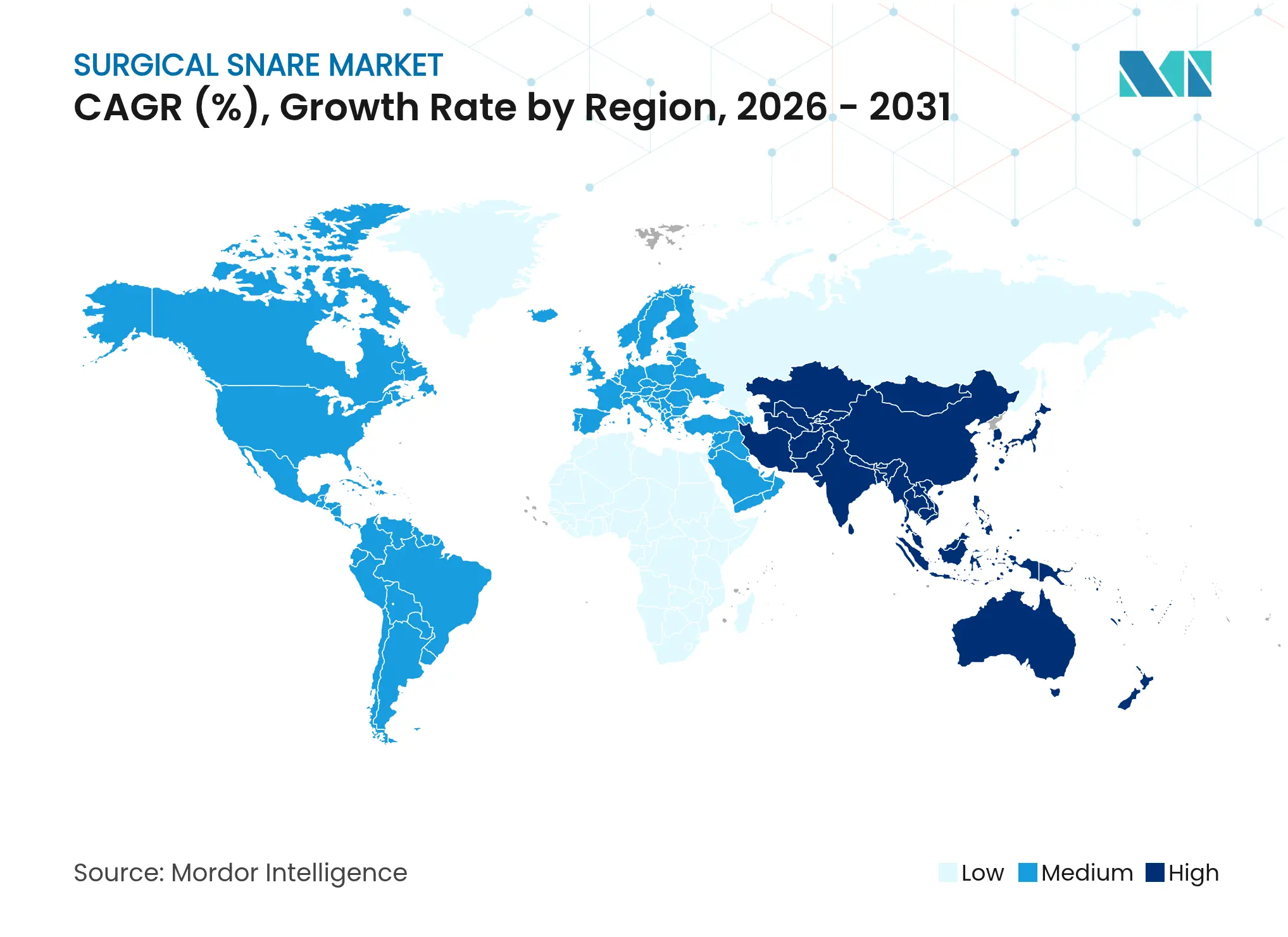

- Por geografía, América del Norte contribuyó con el 42,83% de los ingresos de 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 5,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Lazos Quirúrgicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia creciente por cirugías mínimamente invasivas | +1.2% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de centros de cirugía ambulatoria endoscópica | +0.8% | América del Norte como núcleo, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Inversiones hospitalarias en salas de endoscopia avanzada | +0.6% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Intensificación de los programas de detección de cáncer colorrectal | +0.9% | Global, con adopción acelerada en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción creciente de técnicas de polipectomía con lazo frío | +0.4% | América del Norte y Europa, extendiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Dispositivos de lazo habilitados con inteligencia artificial que mejoran la eficiencia de detección y resección | +0.5% | Mercados desarrollados inicialmente, expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia Creciente por Cirugías Mínimamente Invasivas

La demanda de los pacientes por una recuperación más rápida y menores tasas de complicaciones está desplazando los volúmenes de procedimientos hacia las técnicas endoscópicas. Los requisitos de los dispositivos ahora enfatizan la captura precisa de tejido a través de lúmenes pequeños, favoreciendo los diseños de lazo frío compatibles con plataformas asistidas por robots. Diecisiete sistemas de endoscopia robótica permanecen en desarrollo, mientras que nueve cuentan con aprobación regulatoria. Los ASC aprovechan esta tendencia para atraer casos, con una previsión de crecimiento del volumen del 25% durante la próxima década. La preferencia impulsa el mercado de lazos quirúrgicos a medida que los médicos estandarizan el uso de lazos de un solo uso para garantizar la esterilidad. Los proveedores que combinan la visualización habilitada con inteligencia artificial con lazos obtienen mayor tracción en los sistemas de salud orientados al valor.

Expansión de Centros de Cirugía Ambulatoria Endoscópica

Treinta nuevos ASC gastrointestinales abrieron en 2023, ilustrando un cambio estructural alejándose de los entornos de hospitalización.[1]Journal of Clinical Medicine, "Crecimiento Global de los ASC de Gastroenterología," jofcm.org El CMS apoya el reembolso neutral por sitio y planea una actualización de la tasa de ASC del 2,6% para 2025, elevando los pagos totales a USD 7,4 mil millones. El financiamiento de capital privado acelera la construcción de redes en áreas metropolitanas, aumentando la adquisición estandarizada de lazos desechables. Dado que los ASC enfatizan la rotación rápida y el control de infecciones, el segmento de un solo uso del mercado de lazos quirúrgicos se expande más rápido que el segmento reutilizable. Los fabricantes que diseñan kits específicos para procedimientos obtienen preferencia de compra a medida que los administradores buscan simplificar el inventario.

Inversiones Hospitalarias en Salas de Endoscopia Avanzada

Los hospitales actualizan la infraestructura de endoscopia para proteger los volúmenes de casos complejos y cumplir con los criterios de reembolso basados en el valor. Micro-Tech lanzó el lazo caliente EdgeHog en 2025 para mejorar el rendimiento de la resección endoscópica de la mucosa. STERIS validó su Lazo Frío Exacto, logrando una resección completa del 91% frente al 79% de los lazos convencionales.[2]STERIS, "Datos Clínicos del Lazo Frío Exacto," steris.com Estos datos respaldan los precios premium y fortalecen las relaciones entre proveedores y prestadores. La inversión en imágenes 4K y soporte de decisiones con inteligencia artificial eleva aún más las expectativas de rendimiento de los lazos. Los hospitales a menudo establecen contratos de suministro a largo plazo para asegurar actualizaciones tecnológicas, estabilizando los ingresos de los principales fabricantes en el mercado de lazos quirúrgicos.

Intensificación de los Programas de Detección de Cáncer Colorrectal

Las directrices que reducen la edad de detección a 45 años amplían las poblaciones elegibles. La tasa de participación de Dinamarca se sitúa en el 74,9%, mientras que Bulgaria se queda atrás con el 6,3%. China se basa en la estratificación del riesgo comunitario, y Tailandia cita el costo como una barrera para el 25% de sus ciudadanos. Los fabricantes de dispositivos que ofrecen lazos de ingeniería de valor abordan los desafíos de asequibilidad en los mercados emergentes. La autorización de la FDA para la prueba no invasiva ColoSense amplía el embudo de pacientes derivados a endoscopia. El crecimiento de los volúmenes de procedimientos refuerza la demanda a largo plazo en todo el mercado de lazos quirúrgicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de sangrado y perforación pospolipectomía | -0.3% | Global, con mayor impacto en los mercados en desarrollo | Corto plazo (≤ 2 años) |

| Recortes de reembolso para procedimientos de endoscopia gastrointestinal | -0.7% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Vía de aprobación estricta para dispositivos de un solo uso | -0.4% | Global, con el Reglamento de Dispositivos Médicos de la UE creando las mayores barreras | Largo plazo (≥ 4 años) |

| Cambio hacia herramientas de disección endoscópica submucosa | -0.2% | Asia-Pacífico liderando, adopción gradual en otros lugares | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Sangrado y Perforación Pospolipectomía

Las técnicas de lazo frío registran un sangrado inmediato del 10,8% en comparación con el 3,2% para el uso de lazo caliente, aunque las tasas de sangrado tardío favorecen las técnicas frías. La exposición a responsabilidad legal influye, por tanto, en la selección de dispositivos y los requisitos de capacitación. Los reguladores intensifican las exigencias de evidencia clínica, particularmente bajo el Reglamento de Dispositivos Médicos Europeo que exige datos de seguridad mejorados. Los fabricantes con sistemas de vigilancia establecidos y un riguroso seguimiento poscomercialización se benefician a pesar del obstáculo. Los mercados emergentes sienten el riesgo de manera más aguda debido a la capacidad de emergencia limitada, lo que modera la adopción a corto plazo en centros de alto volumen.

Recortes de Reembolso para Procedimientos de Endoscopia Gastrointestinal

Medicare finalizó una reducción del 2,83% en el programa de honorarios médicos para 2025, sumándose a una disminución del 33% ajustada por inflación durante 15 años. Los aseguradores comerciales a menudo siguen las tendencias del CMS, lo que lleva a los proveedores a restringir los presupuestos de dispositivos. Algunos hospitales evalúan un retorno a los lazos reutilizables a pesar de los beneficios de control de infecciones de los desechables. Por el contrario, Japón otorgó reembolso para la detección asistida por computadora con inteligencia artificial en colonoscopia durante 2024, lo que indica que un beneficio clínico claro aún puede justificar precios premium. Los fabricantes que demuestran ganancias en eficiencia y reducen los eventos adversos compensan la presión a la baja del reembolso, manteniendo su participación en el mercado de lazos quirúrgicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usabilidad: El Dominio de Un Solo Uso Remodela la Economía

Los dispositivos de un solo uso capturaron el 67,52% de la participación del mercado de lazos quirúrgicos en 2025. El segmento debería avanzar a una CAGR del 4,72% hasta 2031 a medida que los mandatos de control de infecciones superen las preocupaciones de costo por procedimiento. Los incidentes de contaminación recientes que involucran endoscopios reutilizables empujan a los compradores hacia opciones desechables. Sin embargo, el aumento de los costos de gestión de residuos y las nuevas normas europeas de embalaje vigentes a partir de agosto de 2026 crean presiones de sostenibilidad sobre los modelos de un solo uso. Cardinal Health recopiló 18,3 millones de artículos de un solo uso para su reciclaje en 2024, mostrando respuestas emergentes de economía circular.

Los lazos reutilizables siguen siendo relevantes en los centros de alto volumen que operan flujos de trabajo de esterilización validados. Estas instalaciones destacan los menores costos de vida útil en comparación con el gasto de USD 797 a USD 4.400 por procedimiento para los duodenoscopios de un solo uso. Sin embargo, el cumplimiento del Reglamento de Dispositivos Médicos de la UE aumenta los costos de pruebas continuas para los reutilizables, reduciendo la brecha de ahorro. Dada la curva de adopción actual, el tamaño del mercado de lazos quirúrgicos para dispositivos de un solo uso superará los USD 1,48 mil millones para 2031, representando la mayoría de los ingresos incrementales. Los proveedores exigen cada vez más materiales ecológicos para mitigar el impacto en los vertederos, lo que lleva a los proveedores a explorar polímeros biodegradables.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Forma: El Liderazgo Oval Enfrenta la Innovación Creciente

Los diseños ovales mantuvieron una participación de mercado del 40,76% en 2025, subrayando la familiaridad de los médicos y la amplia aplicabilidad en lesiones. Los diseños crecientes, sin embargo, registran la CAGR más rápida del 4,56% hasta 2031 debido a la superior eficiencia de captura en lesiones planas y la ergonomía favorable en el colon derecho. La evidencia clínica temprana muestra que los lazos crecientes mejoran las tasas de resección completa para los tumores de extensión lateral. Los proveedores responden integrando bordes de alambre microserrados para mejorar el agarre del tejido.

Las formas especializadas de escudo y hexagonales abordan escenarios anatómicos de nicho, pero representan una porción menor del mercado de lazos quirúrgicos. La forma de escudo del Lazo Frío Exacto produjo una resección completa del 91% frente al 79% de los ovales tradicionales, destacando el impulso al rendimiento que puede ofrecer la optimización de la forma. La demanda de sistemas de navegación guiados por inteligencia artificial podría acelerar la adopción de lazos específicos por forma, ya que los algoritmos prefieren dispositivos con perfiles de curvatura predecibles. A medida que estas innovaciones maduren, el tamaño del mercado de lazos quirúrgicos para diseños crecientes podría alcanzar los USD 623 millones para 2031.

Por Aplicación: Dominio de la Endoscopia Gastrointestinal en Medio del Auge Urológico

La endoscopia gastrointestinal mantuvo una participación del 64,41% en 2025, beneficiándose de la expansión de las directrices y la alta incidencia global de cáncer colorrectal. Los procedimientos urológicos forman la aplicación de más rápido crecimiento con una CAGR del 5,03% hasta 2031, impulsados por la creciente prevalencia de enfermedades litiásicas y la mejora de la visualización 4K, como la cámara lanzada por Olympus en septiembre de 2024. La laparoscopia y la ginecología contribuyen con un crecimiento constante, impulsado por la adopción mínimamente invasiva en indicaciones quirúrgicas más amplias.

El software emergente de inteligencia artificial que identifica lesiones vesicales o cálculos en el conducto biliar común en tiempo real impulsará aún más la demanda en especialidades no gastrointestinales. El tamaño del mercado de lazos quirúrgicos para urología podría superar los USD 235 millones para 2031 desde una base baja, diversificando los flujos de ingresos para las marcas de endoscopia establecidas. Los lazos específicos para aplicaciones, como los optimizados para ureteroscopios flexibles, amplían la diferenciación competitiva más allá de las soluciones gastrointestinales genéricas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Liderazgo Hospitalario Desafiado por el Crecimiento de los ASC

Los hospitales generaron el 55,98% de los ingresos de 2025 debido al manejo de casos complejos y los contratos de adquisición establecidos. Sin embargo, se proyecta que los ASC crezcan a una CAGR del 5,20% hasta 2031, ya que se espera una migración del volumen de procedimientos del 21%, totalizando 44 millones de casos en ASC para 2034. Las clínicas especializadas se centran en procedimientos selectivos como la vigilancia de la enfermedad inflamatoria intestinal, prefiriendo lazos de un solo uso que simplifican el inventario.

Los compradores de ASC valoran los kits estandarizados que acortan los tiempos de rotación, reforzando el impulso de los dispositivos de un solo uso. Los proveedores que pueden suministrar lazos con precios al por mayor pero con características premium capturarán este canal de alto crecimiento. Las iniciativas de paridad de reembolso y la expansión de los códigos de procedimientos cubiertos refuerzan el cambio de casos, reduciendo los diferenciales de costos con los hospitales y canalizando la demanda incremental hacia el mercado de lazos quirúrgicos.

Análisis Geográfico

América del Norte lideró con el 42,83% de los ingresos de 2025, respaldada por programas de detección maduros, una sólida infraestructura de ASC y la adopción temprana del soporte de decisiones con inteligencia artificial. El crecimiento hasta 2031 se sitúa en el 4,05% a medida que la atención basada en el valor recompensa la alta completitud de la resección y las bajas tasas de complicaciones. El escrutinio de la FDA tras los retiros de seguridad lleva a los proveedores a favorecer a los fabricantes con evidencia transparente del mundo real. Se espera que el tamaño del mercado de lazos quirúrgicos en América del Norte supere los USD 905 millones para 2031, con una penetración de dispositivos de un solo uso que supera el 75,00%.

Europa presenta un entorno regulatorio sofisticado anclado por el Reglamento de Dispositivos Médicos de la UE. Los mayores costos de aprobación crean fosos competitivos para los proveedores que cumplen con la normativa, mientras que la política ambiental impulsa los mandatos de embalaje reciclable a partir de 2026. Alemania, Francia y la región nórdica continúan invirtiendo en sistemas de detección asistida por computadora con inteligencia artificial, posicionando el mercado de lazos quirúrgicos para una CAGR constante del 3,96% a pesar de los obstáculos de reembolso. Los hospitales firman cada vez más acuerdos estratégicos plurianuales para asegurar diseños de lazos respaldados por evidencia y servicios de capacitación.

Asia-Pacífico registra la CAGR más rápida del 5,54% hasta 2031 debido a la expansión de la infraestructura y la adopción de directrices de detección. China continúa pilotando programas de detección comunitaria, y la decisión de Japón de reembolsar las herramientas de colonoscopia con inteligencia artificial en 2024 impulsa la demanda tecnológica. La sensibilidad al costo persiste en Tailandia e Indonesia, orientando a los compradores hacia dispositivos de ingeniería de valor. Las asociaciones de fabricación local reducen los aranceles de importación y fortalecen la competitividad regional. Para 2031, Asia-Pacífico podría contribuir con el 30,00% de los ingresos globales del mercado de lazos quirúrgicos, reduciendo la brecha con América del Norte.

Panorama Competitivo

El mercado de lazos quirúrgicos muestra una concentración moderada. Olympus, Boston Scientific y Cook Medical combinan largas trayectorias, carteras integrales y amplios datos clínicos para defender el liderazgo. Olympus derivó el 63,8% de sus ventas del ejercicio fiscal 2025, o ¥997,3 mil millones, de Soluciones Endoscópicas. Boston Scientific cerró adquisiciones por valor de USD 3,7 mil millones para Axonics y USD 1,26 mil millones para Silk Road Medical en 2024, señalando un apetito por la consolidación que amplía las barreras de entrada.

La diferenciación emergente radica en la detección habilitada con inteligencia artificial, los materiales reciclables y el rendimiento específico por forma. Los actores de nivel medio como CONMED y Merit Medical persiguen indicaciones de nicho y mercados regionales. CONMED registró ingresos de USD 321,3 millones en el primer trimestre de 2025 y elevó sus perspectivas para el año completo sobre la base de un sólido crecimiento en endoscopia. Karl Storz adquirió Asensus Surgical en 2024 para asegurar capacidad robótica a USD 0,35 por acción. Las carteras de patentes que cubren el alambre microserrado y los recubrimientos de baja fricción crean defensas tácticas contra la mercantilización.

Los precios se mantienen relativamente estables a medida que los hospitales y los ASC priorizan la seguridad comprobada sobre el bajo costo. El retiro de 2025 de los kits de vainas guía de un solo uso de Olympus tras 26 lesiones graves subraya la importancia de la vigilancia poscomercialización. Las empresas que combinan la innovación en diseño con la vigilancia clínica están mejor posicionadas para ampliar su participación. A medida que aumentan la integración de la inteligencia artificial y los estándares de sostenibilidad, la ventaja competitiva dependerá de cumplir con los criterios clínicos y ambientales en todo el mercado de lazos quirúrgicos.

Líderes de la Industria de Lazos Quirúrgicos

Cook Medical

CONMED Corporation

Medline Industries

Olympus Corporation

Boston Scientific Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Olympus adquirió Sur Medical SpA, su distribuidor chileno de larga data, para establecer presencia directa en el mercado chileno.

- Noviembre de 2024: El American Journal of Gastroenterology publicó datos que muestran un sangrado inmediato del 10,8% con la polipectomía con lazo frío frente al 3,2% con técnicas de lazo caliente para pólipos pediculados de ≤10 mm.

- Mayo de 2024: Videogie informó resultados favorables para la polipectomía con lazo caliente bipolar en lesiones intermedias.

- Marzo de 2024: Un estudio de STERIS confirmó que el Lazo Frío Exacto logró una resección completa del 91% en comparación con el 79% de los lazos convencionales.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de lazos quirúrgicos como todos los instrumentos estériles en forma de lazo, manuales o de electrocauterio, que extirpan pólipos, cuerpos extraños o tejido anormal durante procedimientos endoscópicos flexibles o rígidos. El mercado generó aproximadamente USD 1,67 mil millones en 2025.

Exclusión del alcance: los kits de recuperación diseñados exclusivamente para la captura intravascular quedan fuera de este estudio.

Descripción General de la Segmentación

- Por Usabilidad

- Lazos Quirúrgicos Reutilizables

- Lazos Quirúrgicos de Un Solo Uso

- Por Forma

- Oval

- Creciente

- Hexagonal

- Otros

- Por Aplicación

- Endoscopia Gastrointestinal

- Laparoscopia

- Endoscopia Urológica

- Endoscopia Ginecológica y Obstétrica

- Otros

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Gastroenterólogos, enfermeras de endoscopia, distribuidores de dispositivos y gerentes de procesamiento estéril de América del Norte, Europa y Asia compartieron información sobre los precios de venta promedio, la adopción de dispositivos de un solo uso y los protocolos de lazo frío. Sus comentarios validaron los hallazgos secundarios y ajustaron los supuestos regionales.

Investigación Documental

Comenzamos con fuentes regulatorias abiertas como las autorizaciones 510(k) de la FDA, los listados de dispositivos de EUDAMED y las aprobaciones de la PMDA de Japón para mapear los códigos de productos activos y el ritmo de lanzamiento. Los recuentos de procedimientos de la Sociedad Americana de Endoscopia Gastrointestinal, los Datos de Salud de la OCDE y el Observatorio Mundial de la Salud de la OMS anclaron la utilización de referencia. Los informes anuales 10-K de las empresas, las hojas de comercio de UN Comtrade, los artículos revisados por pares en PubMed y los avisos de adquisición añadieron matices de volumen, precio y canal. Donde se necesitaban divisiones de ingresos, los analistas consultaron D&B Hoovers y Dow Jones Factiva. Las fuentes citadas aquí son ilustrativas y no exhaustivas.

Dimensionamiento del Mercado y Previsión

Un modelo descendente vincula los volúmenes anuales de endoscopia gastrointestinal, los recuentos de ASC y la prevalencia de polipectomía a un conjunto de demanda, que valoramos con precios de venta promedio combinados obtenidos de entrevistas. Los totales de proveedores actúan como una verificación ascendente, y las brechas materiales se reconcilian antes de que los totales se consoliden. Las variables clave incluyen la tasa de colonoscopia por 1.000 habitantes, la conversión de reutilizable a un solo uso, la penetración del lazo frío, la incidencia regional de enfermedades gastrointestinales y las tendencias cambiarias. La regresión multivariante con análisis de escenarios proyecta cada impulsor hasta 2030, tras lo cual los valores se expresan en USD constantes de 2024.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por análisis de varianza automatizados, revisión por pares y aprobación final del analista principal. Los informes se actualizan anualmente, con actualizaciones intermedias para retiros, cambios de reembolso o eventos regulatorios importantes. Cuando surgen anomalías, el modelo se reabre, los supuestos se vuelven a probar y solo entonces se publica la estimación.

Por Qué la Línea de Base de Lazos Quirúrgicos de Mordor Merece Confianza

Las estimaciones publicadas a menudo difieren porque los proveedores varían el alcance, la base de precios y el ritmo de actualización.

Conocer estas variables explica la dispersión.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de diferencia |

|---|---|---|

| USD 1,67 mil millones (2025) | ||

| USD 1,80 mil millones (2024) | Consultora Global A | Incluye lazos vasculares y utiliza precios de venta al por menor |

| USD 2,27 mil millones (2024) | Revista Sectorial B | Aplica una CAGR agresiva a la base de 2024 sin considerar la depreciación de dispositivos |

La comparación muestra que, una vez alineados el alcance y los precios, la línea de base equilibrada de Mordor sigue siendo el fundamento más transparente y reproducible para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de lazos quirúrgicos?

El mercado está valorado en USD 1,74 mil millones en 2026 y se proyecta que alcance los USD 2,15 mil millones para 2031 a una CAGR del 4,32%.

¿Qué segmento domina el mercado de lazos quirúrgicos?

Los lazos de un solo uso lideran con una participación del 67,52% en 2025 debido a las sólidas preferencias de control de infecciones en hospitales y ASC.

¿Qué región geográfica está creciendo más rápido?

Asia-Pacífico registra la CAGR más alta del 5,54% hasta 2031 gracias a la expansión de los programas de detección y el aumento de las inversiones en atención médica.

¿Cómo afectan las tendencias de reembolso al mercado?

Un recorte del 2,83% en el programa de honorarios de Medicare para 2025 presiona los presupuestos de los proveedores; sin embargo, los dispositivos que muestran beneficios clínicos claros, como los sistemas habilitados con inteligencia artificial, aún aseguran reembolsos premium en regiones selectas.

Última actualización de la página el: