Tamaño y Participación del Mercado de Mesas Quirúrgicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mesas Quirúrgicas por Mordor Intelligence

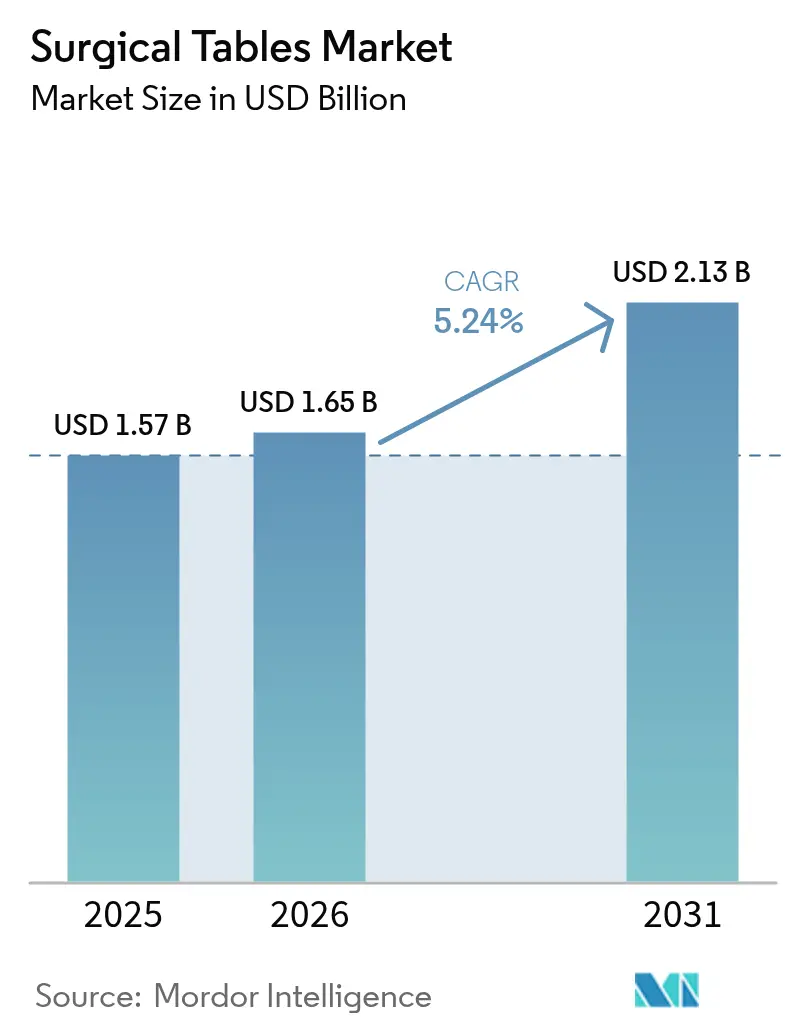

El tamaño del Mercado de Mesas Quirúrgicas fue valorado en USD 1,57 mil millones en 2025 y se estima que crecerá desde USD 1,65 mil millones en 2026 hasta alcanzar USD 2,13 mil millones en 2031, a una CAGR del 5,24% durante el período de pronóstico (2026-2031). El envejecimiento demográfico está incrementando la carga de casos ortopédicos y cardiovasculares, la atención ambulatoria está trasladando más procedimientos a los centros de cirugía ambulatoria (CCA), y los quirófanos preparados para robótica están elevando el estándar técnico de las plataformas de posicionamiento de pacientes. Los hospitales están actualizando sus instalaciones con superficies radiolúcidas de fibra de carbono para apoyar la imagen en tiempo real, mientras que los mandatos de sostenibilidad en Europa y América del Norte favorecen los diseños modulares energéticamente eficientes. Las estrategias competitivas giran cada vez más en torno a ecosistemas de quirófano integrados que vinculan las mesas quirúrgicas con ofertas de imagen, iluminación y robótica, ayudando a los proveedores a simplificar la adquisición e integración. Los fabricantes del segmento premium también están lanzando programas de servicio y financiamiento que mitigan las restricciones presupuestarias de capital para los hospitales de nivel medio.

Conclusiones Clave del Informe

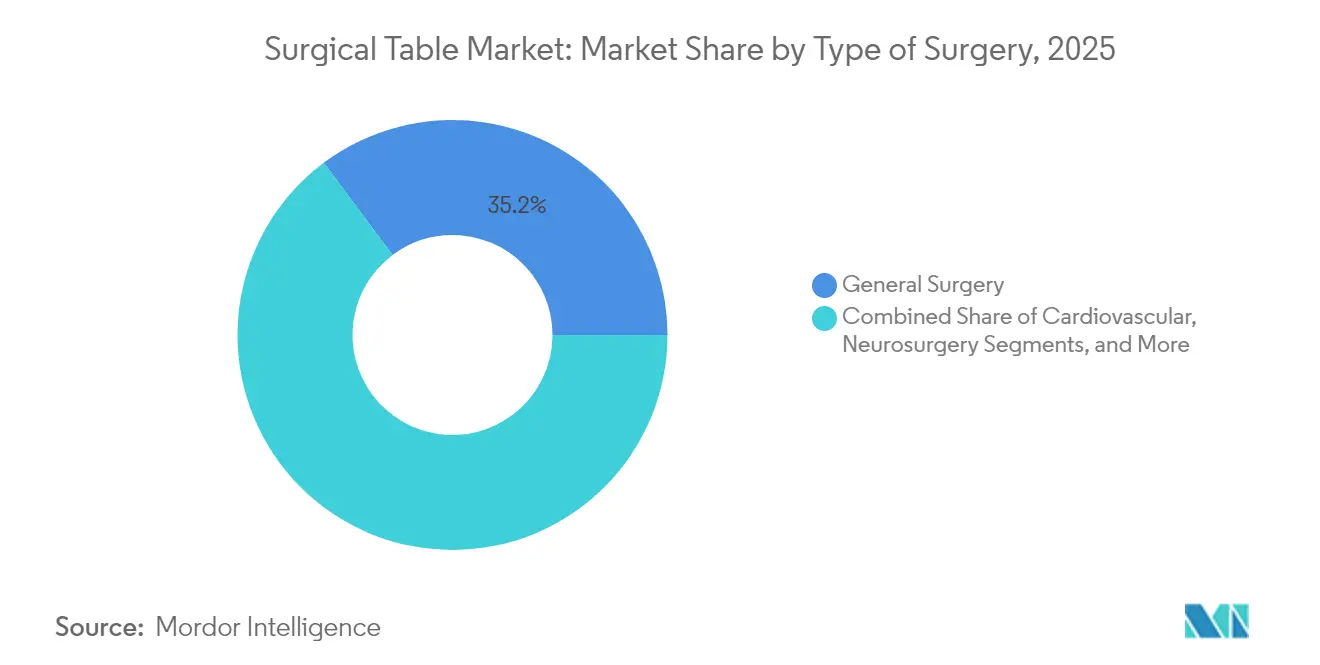

- Por tipo de cirugía, la cirugía general representó el 35,22% de la participación del mercado de mesas quirúrgicas en 2025, mientras que se proyecta que los procedimientos ortopédicos y de traumatología crecerán a una CAGR del 6,49% hasta 2031.

- Por material, las plataformas metálicas representaron el 52,05% del tamaño del mercado de mesas quirúrgicas en 2025; se prevé que las mesas de compuesto de fibra de carbono se expandan a una CAGR del 5,72% hasta 2031.

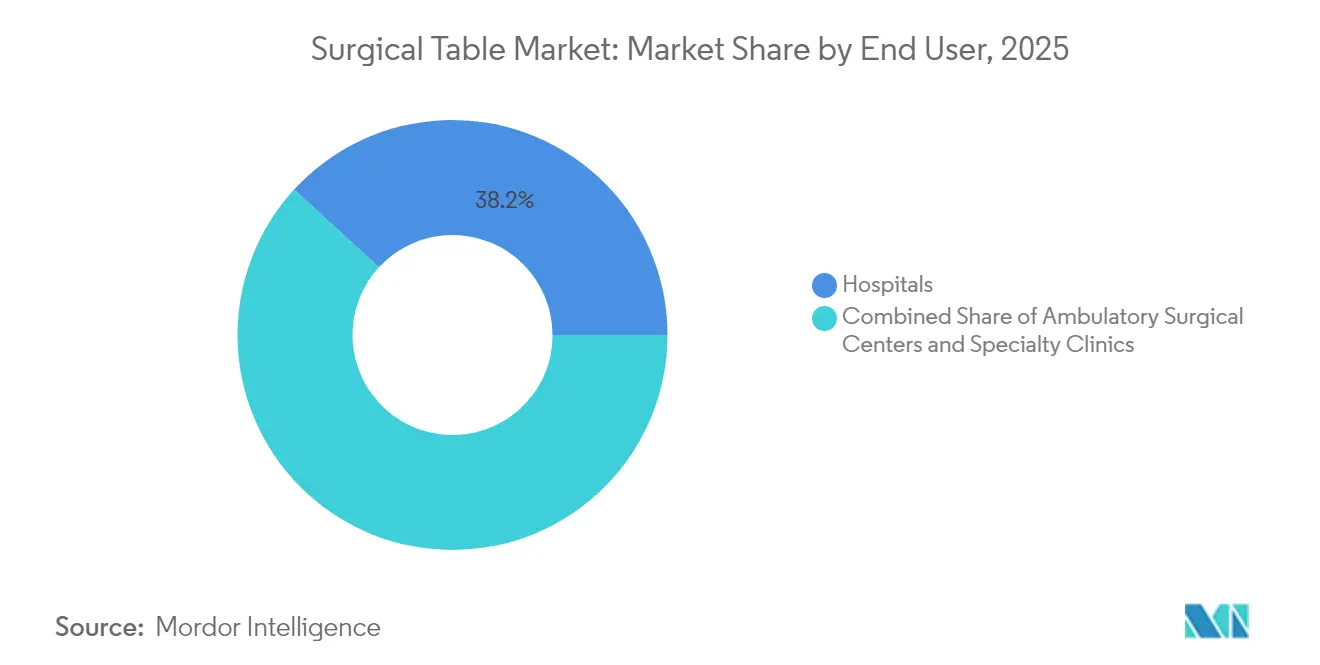

- Por usuario final, los hospitales representaron el 38,18% de la participación del mercado de mesas quirúrgicas en 2025, mientras que los CCA avanzan a una CAGR del 6,03% hasta 2031.

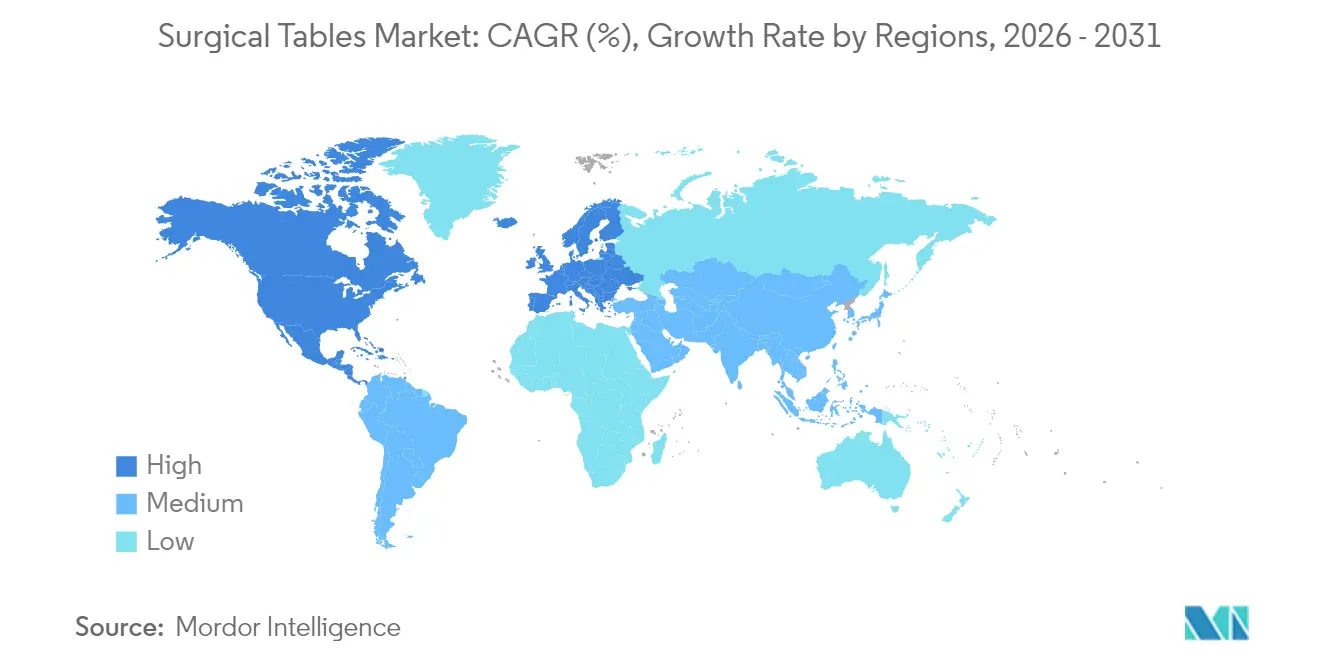

- Por geografía, América del Norte lideró con una participación de ingresos del 38,30% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Mesas Quirúrgicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los volúmenes de procedimientos quirúrgicos y expansión de los CCA | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Envejecimiento de la población que impulsa una mayor carga de casos ortopédicos y cardíacos | +1.0% | Global, particularmente América del Norte, Europa y mercados desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Actualizaciones de quirófanos integrados y mesas preparadas para robótica | +0.8% | América del Norte y UE, con expansión a los mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Superficies radiolúcidas de fibra de carbono que permiten imagen intraoperatoria | +0.6% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de cirugías mínimamente invasivas y robóticas que requieren funcionalidad avanzada de posicionamiento de pacientes | +0.7% | América del Norte y Europa, con rápida expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de sostenibilidad hospitalaria que favorecen plataformas de mesas modulares y energéticamente eficientes | +0.4% | Europa y América del Norte, con adopción emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los volúmenes de procedimientos quirúrgicos y expansión de los CCA

Los centros ambulatorios realizan la mayor parte de los procedimientos en Estados Unidos y continúan atrayendo casos complejos de ortopedia y gastroenterología porque operan con costos entre un 45% y un 60% más bajos que los departamentos ambulatorios hospitalarios y reducen los tiempos de espera promedio en un 20% [1]Health Industry Distributors Association, "Informe del Mercado de Centros de Cirugía Ambulatoria," Health Industry Distributors Association, hida.org. El crecimiento de los CCA está incentivando a los proveedores a ofrecer mesas compactas y multiespecialidad que se adaptan a espacios más reducidos y rotan rápidamente entre casos. Para mantener bajos los desembolsos de capital, los fabricantes comercializan ahora bases modulares que admiten superficies de especialidad, permitiendo a los centros diferir las actualizaciones hasta que los volúmenes las justifiquen. Los contratos de compra grupal y el financiamiento de equipos como servicio reducen aún más las barreras de adopción.

Envejecimiento de la población que impulsa una mayor carga de casos ortopédicos y cardíacos

El envejecimiento de la población eleva la demanda de reconstrucción articular, reparación de fracturas y procedimientos de cardiología intervencionista que requieren un posicionamiento preciso y límites de peso bariátrico. Se proyecta que los volúmenes ortopédicos en Estados Unidos alcanzarán 6,6 millones de procedimientos anuales, reforzando la necesidad de elevadores de carga pesada y sensores de mitigación de lesiones por presión. Las mesas con capacidad bariátrica con mapeo de presión integrado, como el ForeSite OR de XSENSOR, reducen las lesiones por presión adquiridas en el hospital que afectan hasta al 45% de los pacientes quirúrgicos.

Actualizaciones de quirófanos integrados y mesas preparadas para robótica

Los hospitales que avanzan hacia ecosistemas de un solo proveedor integran cada vez más sistemas de angiografía, arcos en C y robótica con mesas quirúrgicas compatibles. La plataforma da Vinci 5 de Intuitive Surgical, que cuenta con retroalimentación de fuerza capaz de reducir la fuerza sobre el tejido en un 43%, exige mesas ultraestables y conectadas a datos para evitar artefactos de movimiento durante la manipulación robótica [2]David Robinson, "Retroalimentación Háptica en el da Vinci 5 de Intuitive," Intuitive Surgical, intuitive.com. La Mesa de Quirófano Artis de Siemens Healthineers combina una superficie flotante radiolúcida con pórticos de angiografía, ilustrando cómo las soluciones integradas mejoran el flujo de trabajo y simplifican los contratos de servicio.

Superficies radiolúcidas de fibra de carbono que permiten imagen intraoperatoria

La fibra de carbono permite una imagen de baja atenuación en procedimientos espinales, de traumatología y endovasculares. Los diseños de sándwich compuesto que utilizan núcleos LAST-A-FOAM FR-3700 reducen el peso al tiempo que disminuyen los costos de materias primas y el tiempo de mecanizado. Un estudio de 2025 sobre fracturas pélvicas demostró que una mesa auxiliar compatible con carbono con un precio de USD 700 igualaba la calidad de imagen de una mesa de carbono dedicada de USD 50.000, destacando el potencial disruptivo en mercados sensibles al costo [3]Yong-Cheol Yoon, "Innovando la Cirugía de Fractura Pélvica: Desarrollo y Evaluación de una Nueva Mesa Quirúrgica para Mejorar la Imagen con Arco en C y la Eficiencia Operativa," Journal of Clinical Medicine, mdpi.com.

Aumento de cirugías mínimamente invasivas y robóticas que requieren funcionalidad avanzada de posicionamiento de pacientes

La robótica extiende las técnicas mínimamente invasivas a procedimientos complejos, impulsando a las mesas a ofrecer ángulos de Trendelenburg extremos, rotación de 360° y accesorios de bloqueo rápido. Los estudios sobre la retroalimentación de fuerza del da Vinci 5 muestran un mejor desempeño de los cirujanos novatos, lo que impulsa una implementación más amplia y actualizaciones de mesas en hospitales universitarios.

Mandatos de sostenibilidad hospitalaria que favorecen plataformas de mesas modulares y energéticamente eficientes

Los sistemas de salud europeos y norteamericanos ahora hacen referencia a las directrices ASHRAE 189.3 e ISO 50001 en las adquisiciones para alcanzar objetivos de cero emisiones netas. Los proveedores responden con menores consumos en modo de espera, componentes reciclables y módulos reacondicionables que cumplen con la guía de refabricación de la FDA emitida en mayo de 2024. Las evaluaciones del ciclo de vida que demuestran ahorros energéticos de dos dígitos influyen cada vez más en las puntuaciones de licitación, especialmente en los hospitales del sector público.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica |

|---|---|---|

| Precios premium y congelamiento de inversiones de capital en hospitales de nivel medio | -0.8% | Global, con mayor impacto en mercados emergentes y sistemas de salud rurales |

| Escasez de tecnólogos de quirófano capacitados para mesas avanzadas | -0.5% | Global, particularmente aguda en América del Norte y Europa |

| Volatilidad en la cadena de suministro de fibra de carbono | -0.4% | Global, con impacto particular en los fabricantes del segmento premium |

| Cumplimiento normativo más estricto en reprocesamiento que eleva los costos de propiedad durante la vida útil para los proveedores | -0.3% | Global, con mayor impacto en mercados altamente regulados como América del Norte y Europa |

| Fuente: Mordor Intelligence | ||

Precios premium y congelamiento de inversiones de capital en hospitales de nivel medio

El aumento de los costos operativos y la inflación han llevado a los hospitales más pequeños a retrasar las compras de capital, optando selectivamente por equipos reacondicionados o arrendamientos a varios años. El reembolso de Medicare ha disminuido para la artroplastia total de articulaciones incluso cuando los volúmenes aumentan, comprimiendo los márgenes y dificultando la justificación de mesas de alta gama compatibles con imagen [4]Editorial Staff, "Tendencias de Reembolso de Medicare en Artroplastia Total de Articulaciones," Journal of Orthopaedic Experience & Innovation, journals.sagepub.com. Los proveedores están respondiendo con rutas de actualización por etapas que permiten a las instalaciones instalar una base y agregar kits de conectividad más adelante, además de contratos de servicio que incluyen mantenimiento, cumplimiento de refabricación y actualizaciones de software.

Escasez de tecnólogos de quirófano capacitados para mesas avanzadas

Las brechas en el personal perioperatorio ralentizan la implementación de mesas de alta especificación que requieren calibración especializada y resolución de problemas. Annals of Surgery proyecta una escasez de más de 100.000 cirujanos para 2030, lo que implica déficits paralelos en tecnólogos capacitados para gestionar protocolos complejos de posicionamiento de pacientes. Las giras de capacitación, como los laboratorios móviles de Medtronic, intentan cerrar la brecha llevando camiones de simulación a 38 estados anualmente, aunque la rotación de personal sigue generando costos de actualización de habilidades para los proveedores.

Volatilidad en la cadena de suministro de fibra de carbono

Las fluctuaciones en los precios de la fibra de alta calidad y el epoxi complican la adquisición de mesas premium. Los fabricantes se protegen mediante la diversificación de proveedores y el diseño de cubiertas compuestas híbridas de metal que reducen el contenido de fibra sin sacrificar la calidad de imagen. Las interrupciones en el suministro incentivan a los proveedores a diversificar sus fuentes, lo que eleva los costos de calificación y retrasa los proyectos en centros de traumatología que dependen de la capacidad radiolúcida para las exploraciones intraoperatorias.

Cumplimiento normativo más estricto en reprocesamiento que eleva los costos de propiedad durante la vida útil

La guía final de la FDA de 2024 sobre refabricación exige que cualquier reacondicionamiento significativo cumpla con los estándares de calidad de dispositivos nuevos, lo que aumenta las cargas de documentación y, a su vez, las tarifas de los contratos de servicio. Las instalaciones también deben validar los ciclos de limpieza para proteger los sensores delicados integrados en las superficies de nueva generación, lo que añade gastos operativos recurrentes que pueden erosionar los modelos de retorno sobre la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cirugía: La cirugía general mantiene su dominio mientras el impulso ortopédico se consolida

La cirugía general representó el 35,22% de la participación del mercado de mesas quirúrgicas en 2025. Los hospitales prefieren plataformas versátiles de cambio rápido que sirvan para apendicectomías por la mañana y casos bariátricos por la tarde. La amplia combinación de procedimientos del segmento respalda economías de escala para las compras de reemplazo, y sus flujos de trabajo se alinean con accesorios estandarizados como apoyabrazos desmontables y soportes de piernas para litotomía. Mientras tanto, la adopción de la colecistectomía robótica está impulsando a muchos proveedores a reemplazar las bases hidráulicas manuales con sistemas de columna motorizados con perfiles de memoria de pedal para mayor velocidad y consistencia.

Se prevé que los procedimientos ortopédicos y de traumatología registren una CAGR del 6,49% hasta 2031, la más rápida del mercado. La robótica para rodilla y cadera, como el Sistema Robótico Miniatura TMINI de Zimmer Biomet, depende de superficies rígidas y de baja vibración que mantienen una precisión submilimétrica durante el fresado. Los fabricantes de mesas responden con rangos de deslizamiento longitudinal e inclinación que exponen los fémures distales sin reposicionamiento, acortando los tiempos de anestesia y la exposición radiográfica. Las especialidades de neurocirugía y cardiovascular ocupan participaciones menores pero exigen precios premium porque requieren superficies de carbono, despeje de 360° para el arco en C e interfaces de fijación cefálica que se integran con sistemas de navegación. A medida que los hospitales buscan quirófanos híbridos multidisciplinarios, la demanda se está desplazando hacia plataformas universales que admiten flujos de trabajo espinales, vasculares y craneales en el mismo chasis, reduciendo el inventario y los gastos de servicio.

Por Material: La fiabilidad del metal se enfrenta a la innovación de los compuestos

Los marcos metálicos representaron el 52,05% del tamaño del mercado de mesas quirúrgicas en 2025, apreciados por su durabilidad, fácil disponibilidad de piezas y menores precios de adquisición. Las bases de acero inoxidable soportan la exposición repetida a desinfectantes y admiten pacientes de mayor peso, cumpliendo con las regulaciones de seguridad sin necesidad de capacitación especial. Sin embargo, los clínicos solicitan cada vez más radiolucidez para evitar artefactos de imagen; aquí es donde las cubiertas de compuesto de fibra de carbono destacan. Se prevé que las mesas de compuesto crezcan a una CAGR del 5,72%, beneficiándose de la arquitectura de sándwich con núcleo de espuma que reduce el peso en un 25% y permite el paso de fotones de TC con mínima atenuación. Fabricantes como ACP Composites incorporan núcleos de poliuretano FR-3700 para equilibrar el costo y la rigidez. Los diseños híbridos combinan bases de aluminio con superficies de carbono atornilladas, ofreciendo a las instalaciones con presupuesto limitado una vía incremental hacia la capacidad de imagen y reduciendo la dependencia de cadenas de suministro de fibra volátiles.

Por Usuario Final: El liderazgo en volumen hospitalario se encuentra con el dinamismo de los CCA

Los hospitales generaron el 38,18% de los ingresos de 2025, reflejando su papel en la atención de alta complejidad y multidisciplinaria que requiere mesas completas y preparadas para robótica. También impulsan la demanda de software integrado de gestión de flotas que rastrea la utilización, los programas de servicio y los diagnósticos de sensores en decenas de salas. Los CCA, sin embargo, se están expandiendo a una CAGR del 6,03%. Su crecimiento está impulsado por las políticas de neutralidad de sitio de los pagadores y la preferencia de los consumidores por la cirugía en el mismo día. Para ganar este segmento, los fabricantes ofrecen bases compactas con superficies de especialidad —tracción ortopédica, cistoscopia o imagen espinal— entregadas como kits calibrados de fábrica. Las clínicas especializadas, aunque más pequeñas, a menudo son pioneras en nuevas tecnologías; la adopción temprana de almohadillas de mapeo de presión basadas en inteligencia artificial ilustra cómo los entornos de nicho influyen en la adquisición más amplia una vez que surge evidencia de valor.

Análisis Geográfico

América del Norte capturó el 38,30% de los ingresos de 2025, respaldada por altos volúmenes de procedimientos y la adopción temprana de robótica avanzada. El mercado de CCA en Estados Unidos por sí solo podría alcanzar casi USD 59 mil millones en ingresos para 2028, impulsando pedidos de mesas optimizadas en costo y de rotación rápida. El impulso de Medicare hacia el reembolso neutral por sitio acelera aún más la migración de equipos de hospitales a CCA, mientras que las redes de servicio regionales de Getinge y STERIS reducen el tiempo de inactividad y refuerzan la fidelidad a la marca.

Europa forma un mercado maduro impulsado por reemplazos, donde la sostenibilidad y el rigor regulatorio dan forma a las compras. Las directrices ASHRAE 189.3 influyen en las puntuaciones de licitación, orientando a los compradores hacia accionamientos de motor energéticamente eficientes y embalajes reciclables. El segmento de Flujos de Trabajo Quirúrgicos de Getinge registró un crecimiento de ingresos del 15,6% en el cuarto trimestre de 2023, impulsado por hospitales que renuevan flotas heredadas con suites de quirófano integradas. Es probable que las subvenciones de capital vinculadas a criterios de contratación pública verde sostengan una demanda estable a pesar del crecimiento plano de los procedimientos.

Asia-Pacífico es la región de más rápido crecimiento, proyectada a una CAGR del 6,56%. La inversión en infraestructura sanitaria y los crecientes flujos de turismo médico impulsan la adopción de quirófanos híbridos en China, India y los estados de la ASEAN. El Estudio de Experiencia en Robótica de Medtronic en Singapur ilustra cómo los centros de capacitación aceleran la difusión de tecnologías avanzadas de quirófano en toda la región. La financiación de capital de riesgo cayó un 22% en los últimos dos años, pero las iniciativas de fabricación nacional en Vietnam y Corea ayudan a compensar los aranceles de importación y los cuellos de botella en el suministro, apoyando la producción localizada de mesas.

Panorama Competitivo

La competencia es moderada, con la amplitud tecnológica y las capacidades de servicio durante el ciclo de vida actuando como diferenciadores clave. Getinge, Stryker y STERIS combinan mesas, luminarias y equipos de control de infecciones en propuestas integradas, agilizando la adquisición hospitalaria y reforzando la lealtad de la base instalada. Stryker registró un crecimiento orgánico de ventas del 10,7% en el cuarto trimestre de 2024, atribuyendo la fuerte demanda de productos de capital, incluidas las mesas quirúrgicas, en su segmento MedSurg.

Las adquisiciones estratégicas están reconfigurando el sector. La compra planificada de Asensus Surgical por parte de KARL STORZ amplía su cartera de quirófanos hacia la laparoscopia digital, lo que podría desbloquear sinergias de venta cruzada con mesas de alta especificación configuradas para torres de visión 3D. Los innovadores en fibra de carbono buscan asociaciones con proveedores de materiales compuestos para asegurar la materia prima y proteger los márgenes frente a la volatilidad. La innovación en servicios también ocupa un lugar destacado: los proveedores integran sensores de análisis predictivo para anticipar el tiempo de inactividad, posicionando los contratos de servicio premium como una cobertura frente a los costos de cumplimiento de refabricación de la FDA.

Las oportunidades de espacio en blanco persisten en los mercados emergentes, donde las bases universales de bajo costo abordan la demanda multiespecialidad sin los gastos generales de la robótica de alta gama. Los fabricantes más pequeños que apuntan a estas geografías a menudo colaboran con distribuidores regionales para localizar el servicio y la capacitación, pero aún deben demostrar cumplimiento normativo y compatibilidad de imagen para ganar terreno entre los hospitales en rápida modernización.

Líderes de la Industria de Mesas Quirúrgicas

Steris Plc

Skytron LLC

Stryker Corporation

Mizuho OSI

Getinge AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2024: Getinge presentó su mesa quirúrgica Corin OR y la luminaria quirúrgica Ezea en la conferencia AORN en Nashville, con enfoque en la eficiencia del flujo de trabajo y la seguridad.

- Julio de 2023: Hospital Products Australia anunció el último avance en tecnología quirúrgica, la Mesa de Quirófano Mindray HyBase V9. Las características de seguridad inteligentes de la mesa, como los sensores anticolisión y los mecanismos de bloqueo automático, contribuyen a un entorno quirúrgico seguro, minimizando los riesgos potenciales durante los procedimientos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado global de mesas quirúrgicas como todas las mesas de operaciones nuevas, motorizadas o no motorizadas, generales y de especialidad, suministradas por fabricantes de equipos originales a hospitales, centros de cirugía ambulatoria y clínicas especializadas para procedimientos abiertos o mínimamente invasivos. Abarca plataformas de imagen de fibra de carbono junto con modelos metálicos convencionales vendidos durante un año calendario.

Exclusión del alcance: los auxiliares de posicionamiento desechables y las mesas reacondicionadas o en alquiler no se contabilizan.

Descripción General de la Segmentación

- Por Tipo de Cirugía

- Cirugía General

- Ortopedia y Traumatología

- Cardiovascular

- Neurocirugía

- Otros

- Por Material

- Metal

- Compuesto de Fibra de Carbono

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- CCG

- Sudáfrica

- Resto de Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas realizaron entrevistas con ingenieros biomédicos, directores perioperatorios, responsables de adquisiciones y distribuidores regionales en América del Norte, Europa y Asia-Pacífico para verificar las tendencias de envíos, las bandas de precio de venta promedio típicas y los ciclos de reemplazo. Encuestas breves en línea con gerentes de CCA refinaron las tasas de adopción de mesas compatibles con imagen y de quirófano híbrido.

Investigación Documental

Comenzamos mapeando los volúmenes de procedimientos a través de fuentes como la base de datos de Cirugía Global de la OMS, las Estadísticas de Salud de la OCDE, los archivos ambulatorios del CMS de Estados Unidos y los inventarios de equipos de Eurostat, que anclan los ciclos de demanda anuales. Los códigos comerciales para componentes de acero inoxidable y fibra de carbono se obtuvieron de UN Comtrade, mientras que los avisos de la FDA y el Reglamento de Dispositivos Médicos de la UE aclararon las oleadas de compras impulsadas por el cumplimiento normativo.

Los archivos de empresas, presentaciones para inversores y documentos de asociaciones de renombre añadieron datos sobre variaciones en el precio de venta promedio y datos de cartera de pedidos. Instantáneas de pago de D&B Hoovers, Dow Jones Factiva y Questel iluminaron las divisiones de ingresos, el impulso de noticias y las carteras de patentes. La lista anterior es ilustrativa; numerosas otras fuentes informaron la recopilación y validación de datos.

Dimensionamiento del Mercado y Pronóstico

En nuestro modelo, una construcción de arriba hacia abajo convierte los recuentos globales de procedimientos quirúrgicos en grupos de demanda de mesas mediante normas de utilización, luego ajusta por intervalos de reemplazo y límites de capacidad. Las verificaciones selectivas de abajo hacia arriba —recuentos de envíos de proveedores y acumulaciones de precio de venta promedio por volumen muestreadas— concilian los totales. Variables como el crecimiento anual de procedimientos, la construcción de CCA, la participación de mesas motorizadas, la variación del precio de venta promedio, los índices de precios de la fibra de carbono y los plazos regulatorios alimentan una regresión multivariante con análisis de escenarios que extiende el pronóstico hasta 2030. Las brechas en los datos granulares de envíos se cubren mediante interpolación conservadora validada durante las consultas con expertos.

Validación de Datos y Ciclo de Actualización

Los analistas de Mordor triangularon los resultados con registros de importación, anuncios de inversiones de capital y cotizaciones de precio de venta promedio atípicas; las variaciones materiales desencadenan nuevas ejecuciones y revisión por pares antes de la aprobación. Los informes se actualizan anualmente, con actualizaciones intermedias cuando los retiros del mercado, las fusiones o las fluctuaciones cambiarias modifican materialmente la línea de base.

Por Qué la Línea de Base de Mesas Quirúrgicas de Mordor Inspira Confianza en la Industria

Reconocemos que las estimaciones publicadas a menudo difieren porque las empresas eligen alcances, supuestos de precios y cadencias de actualización únicos. Muchos estudios excluyen las variantes de quirófano híbrido, congelan la moneda a tasas del año anterior o aplican un crecimiento uniforme del precio de venta promedio, mientras que nuestro trabajo reporta valores de 2025 en términos reales, incorpora escalas de precio de venta promedio específicas por segmento y se actualiza anualmente. Aquí es donde Mordor Intelligence se diferencia.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 1,57 mil millones | ||

| USD 1,33 mil millones | Consultora Global A | Excluye mesas de quirófano híbrido e imagen; utiliza tipos de cambio de 2024 |

| USD 1,19 mil millones | Empresa de Datos de la Industria B | Actualización cada cuatro años, incremento uniforme del 3% en el precio de venta promedio, omite la demanda de los CCA |

La comparación muestra que, al combinar los recuentos actuales de procedimientos, la combinación de mesas de especialidad y los tipos de cambio actualizados, Mordor ofrece un punto de referencia equilibrado y transparente en el que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Mesas Quirúrgicas?

Está valorado en USD 1,65 mil millones en 2026 y se prevé que crezca a un ritmo anual del 5,24% para alcanzar USD 2,13 mil millones en 2031.

¿Quiénes son los actores clave en el Mercado de Mesas Quirúrgicas?

Steris Plc, Skytron LLC, Stryker Corporation, Mizuho OSI y Getinge AB son las principales empresas que operan en el Mercado de Mesas Quirúrgicas.

¿Qué desafíos restringen la adopción de mesas quirúrgicas avanzadas?

Las restricciones presupuestarias de capital en hospitales de nivel medio, la escasez de tecnólogos de quirófano capacitados, la volatilidad en el suministro de fibra de carbono y las normas más estrictas de refabricación de la FDA elevan los costos de propiedad durante la vida útil.

¿Qué región tiene la mayor participación en el Mercado de Mesas Quirúrgicas?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Mesas Quirúrgicas.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera en crecimiento con una CAGR del 6,56%, impulsada por la construcción de hospitales, el turismo médico y la rápida adopción de infraestructura de quirófano preparada para robótica.

Última actualización de la página el: