Tamaño y Cuota del Mercado de Cortadoras Grapadoras

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

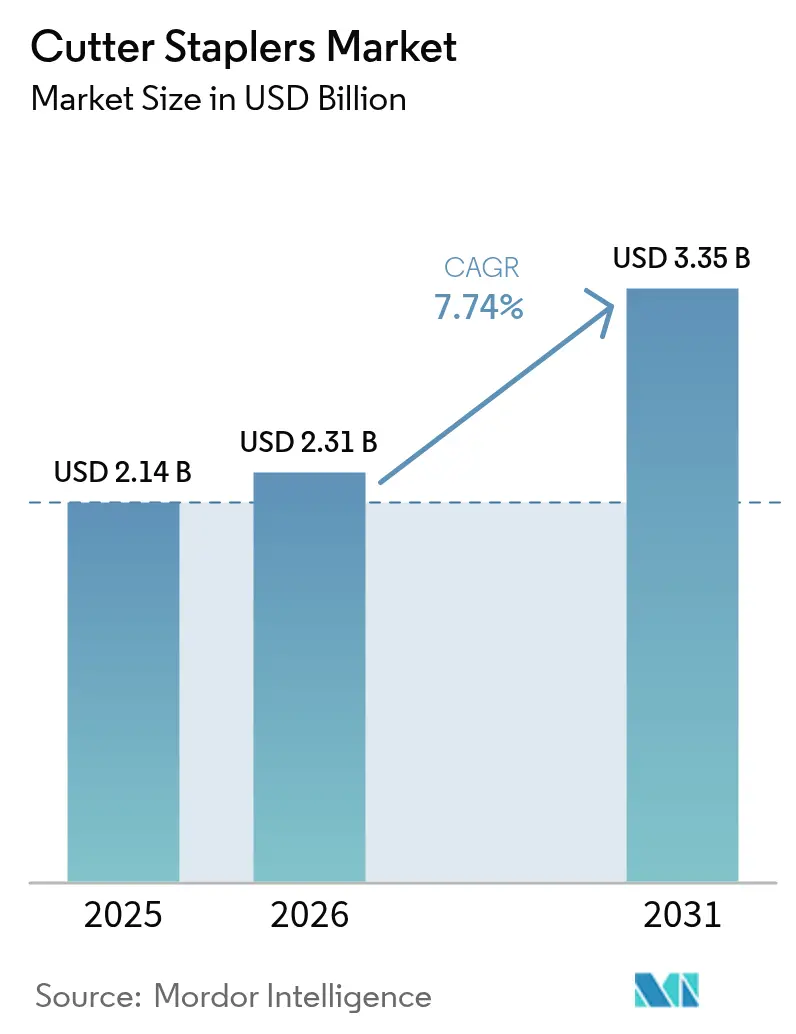

| Tamaño del Mercado (2026) | 2.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.74% CAGR |

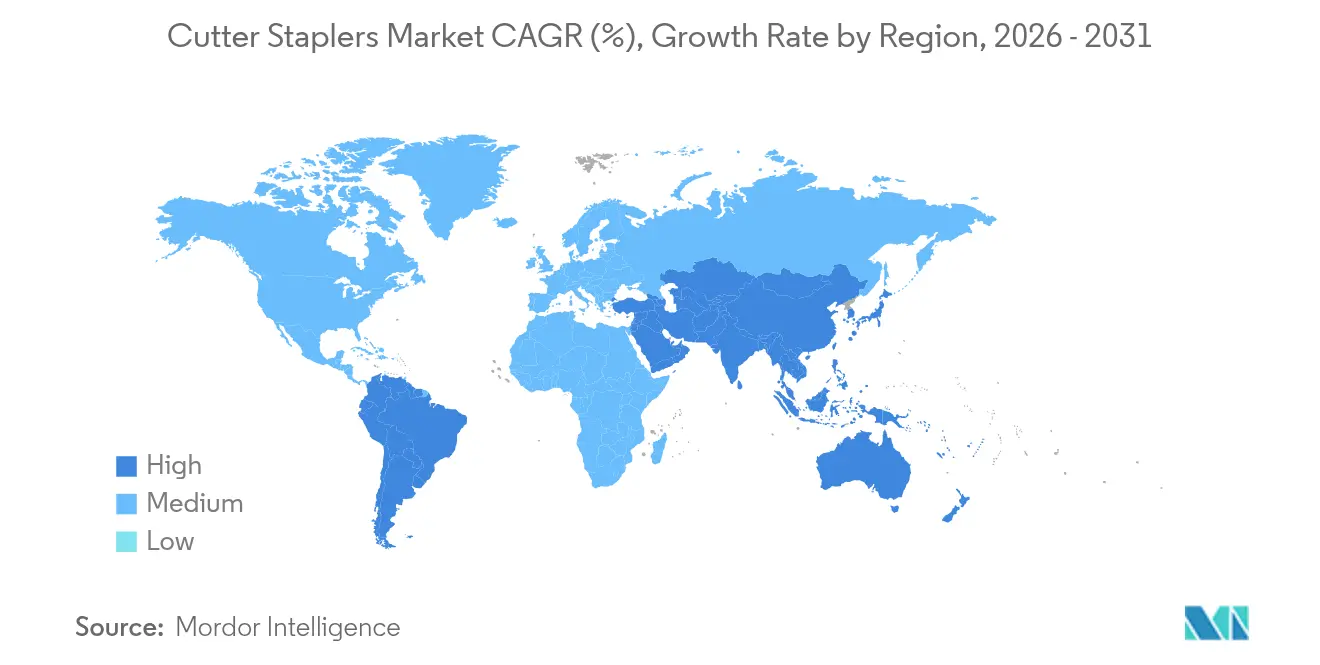

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

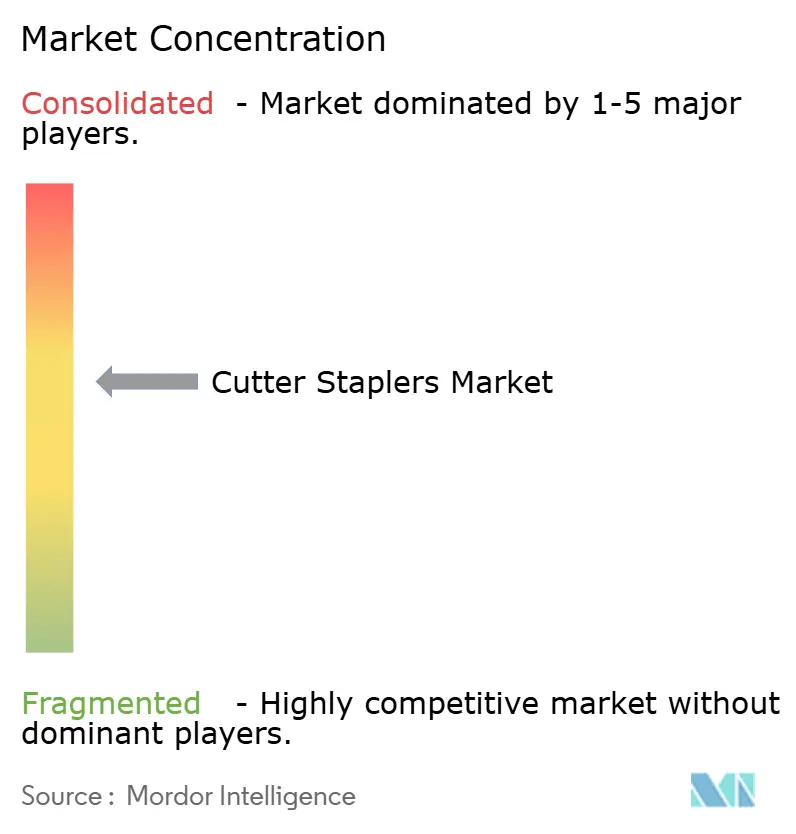

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cortadoras Grapadoras por Mordor Intelligence

Se espera que el tamaño del mercado de cortadoras grapadoras crezca de 2.140 millones de USD en 2025 a 2.310 millones de USD en 2026, con una previsión de alcanzar 3.350 millones de USD en 2031 a una CAGR del 7,74% durante el período 2026-2031. El aumento de los volúmenes de procedimientos bariátricos, los instrumentos compatibles con robots y el cambio universal hacia la cirugía mínimamente invasiva estimulan la demanda de dispositivos de grapado de precisión. Los hospitales y los centros de cirugía ambulatoria optan cada vez más por plataformas articuladas motorizadas porque reducen los tiempos operativos y los costes derivados de complicaciones. Sin embargo, los dispositivos de un solo uso dominan la adquisición debido a los estrictos protocolos de control de infecciones, incluso cuando médicos y reguladores evalúan las preocupaciones medioambientales. América del Norte mantiene el liderazgo tecnológico gracias a un sólido reembolso y a la adopción temprana, mientras que Asia-Pacífico registra la expansión más rápida a medida que se amplía el acceso a la cirugía electiva. La mayor supervisión de la FDA, incluido el paso a la clasificación de Clase II en 2026, está llamada a intensificar la competencia en torno al desempeño de seguridad validado.

Conclusiones Clave del Informe

- Por tipo de producto, las cortadoras endo representaron el 45,81% de la cuota del mercado de cortadoras grapadoras en 2025 y registran una CAGR del 7,92% hasta 2031.

- Por mecanismo, los sistemas manuales retuvieron el 62,55% de la cuota del tamaño del mercado de cortadoras grapadoras en 2025; se prevé que las variantes motorizadas crezcan un 8,64% anual.

- Por enfoque quirúrgico, los procedimientos mínimamente invasivos representaron el 60,02% del tamaño del mercado de cortadoras grapadoras en 2025 y se expandirán a una CAGR del 7,98%.

- Por usabilidad, las plataformas desechables lideraron con el 70,21% de la cuota del tamaño del mercado de cortadoras grapadoras en 2025, aunque los dispositivos reutilizables registran un crecimiento del 7,81%.

- Por usuario final, los hospitales concentraron el 60,42% del tamaño del mercado de cortadoras grapadoras en 2025, mientras que los centros de cirugía ambulatoria registran la CAGR más alta del 8,32%.

- Por geografía, América del Norte captó el 34,11% de los ingresos en 2025; Asia-Pacífico avanza a una CAGR del 8,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cortadoras Grapadoras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de la Cirugía Mínimamente Invasiva | +2.1% | Global, liderado por mercados desarrollados con proyección hacia economías emergentes | Largo plazo (≥ 4 años) |

| Aumento de Cirugías Bariátricas y Metabólicas | +1.8% | Global, con concentración en América del Norte y mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Grapadoras Motorizadas y Articuladas | +1.5% | Mercados centrales de América del Norte y la UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Desplazamiento hacia el Grapado GI Ambulatorio en Centros de Cirugía Ambulatoria | +1.2% | América del Norte principalmente, con adopción temprana en mercados selectos de la UE | Corto plazo (≤ 2 años) |

| Integración con Plataformas de Robótica Quirúrgica | +0.9% | Mercados de altos ingresos a nivel global, concentrados en centros urbanos | Largo plazo (≥ 4 años) |

| Demanda de Grapadoras Reutilizables en Mercados con Recursos Limitados | +0.4% | Mercados emergentes de Asia-Pacífico, Oriente Medio y África, y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de la Cirugía Mínimamente Invasiva

Las técnicas laparoscópicas dominan actualmente muchas especialidades, con una utilización de la apendicectomía en aumento[1]Joshua Kirkpatrick, "El uso creciente de la cirugía mínimamente invasiva en afecciones quirúrgicas generales agudas: Una década de resultados de un conjunto de datos nacional," Surgery, surgjournal.com del 83% al 95% entre 2013 y 2022 en los mercados avanzados. Los cirujanos prefieren las grapadoras a las suturas porque las líneas de grapas reducen el traumatismo tisular y aceleran la recuperación. Las plataformas motorizadas reducen el tiempo operatorio torácico en 21 minutos y generan un ahorro de 8.249 USD por caso, reforzando el argumento económico. La robótica amplifica este beneficio, demostrado por las grapadoras de puerto único autorizadas por la FDA que resuelven las limitaciones de acceso. Los cambios en el currículo de los programas de residencia refuerzan la familiaridad con los dispositivos, consolidando las perspectivas de crecimiento a largo plazo del mercado de cortadoras grapadoras.

Aumento de Cirugías Bariátricas y Metabólicas

Los volúmenes bariátricos en Estados Unidos aumentaron un 6,5% de 2021 a 2022, superando los 280.000 procedimientos[2]Benjamin Clapp, "Estimación de la Sociedad Estadounidense de Cirugía Metabólica y Bariátrica de 2022 sobre los procedimientos metabólicos y bariátricos realizados en Estados Unidos," Surgery for Obesity and Related Diseases, soard.org. La gastrectomía en manga constituye ahora el 57,4% de los casos, estandarizando las necesidades de grapadoras en torno a la transección gástrica. Los flujos de trabajo asistidos por robot, que ya representan el 30% de las cirugías metabólicas, exigen grapadoras adaptadas a la articulación robótica. Los fabricantes se benefician de las economías de escala a medida que la uniformidad de los procedimientos permite una producción de recargas de alto volumen. Con solo el 1% de los candidatos quirúrgicos elegibles tratados, el mercado de cortadoras grapadoras conserva una amplia capacidad de expansión a medida que se amplían las aprobaciones de los pagadores.

Avances Tecnológicos en Grapadoras Motorizadas y Articuladas

Los ensayos clínicos demuestran que las grapadoras colorrectales motorizadas reducen las tasas de fuga anastomótica en un 85% en comparación con los instrumentos manuales. Los sensores inteligentes de compresión, como SmartFire, ajustan la fuerza de disparo al grosor del tejido en tiempo real, mejorando la consistencia en la formación de las grapas. La Tecnología de Superficie de Agarre reduce a la mitad el sangrado intraoperatorio en comparación con las mandíbulas convencionales, mejorando la visualización. Los hospitales concilian los mayores costes de adquisición con los ahorros derivados de la reducción de complicaciones, especialmente en los centros de alto volumen. Las solicitudes de patentes sobre perfiles de disparo impulsados por IA indican que el análisis tisular en tiempo real será el elemento diferenciador de la próxima generación del mercado de cortadoras grapadoras.

Desplazamiento hacia el Grapado GI Ambulatorio en Centros de Cirugía Ambulatoria

Medicare incrementó los pagos a los centros de cirugía ambulatoria en un 15,4% en 2023[3]Informe del MedPAC al Congreso, "Actualización de Pagos a Centros de Cirugía Ambulatoria," medpac.gov , lo que desencadenó una rápida migración de los procedimientos de gastroenterología hacia los consultorios ambulatorios. El país alberga 6.308 centros de cirugía ambulatoria que atienden a 3,4 millones de beneficiarios de Medicare, impulsando la adquisición hacia grapadoras fiables y de múltiples procedimientos que agilizan la rotación de casos. La versatilidad del dispositivo supera a los análisis avanzados en este entorno porque el tiempo de capacitación del personal es limitado. Los proveedores que ofrecen una codificación de colores de recarga intuitiva y una articulación sencilla ganan cuota de mercado. A medida que aumenta la complejidad de los casos en los centros de cirugía ambulatoria, la demanda se desplaza hacia opciones motorizadas que ofrecen resultados de nivel hospitalario sin comprometer la eficiencia del flujo de trabajo.

Análisis del Impacto de las Restricciones*

| Restricción | % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de Infección y Retiradas de Productos | -1.4% | Global, con mayor escrutinio en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Tecnologías Alternativas de Cierre | -0.8% | Mercados desarrollados con capacidades quirúrgicas avanzadas | Mediano plazo (2-4 años) |

| Volatilidad del Precio del Titanio | -0.6% | Impacto global en la fabricación, concentrado en la producción de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escrutinio Impulsado por la Sostenibilidad sobre los Dispositivos de Un Solo Uso | -0.5% | La UE y América del Norte lideran, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Infección y Retiradas de Productos

La FDA registró más de 41.000 eventos adversos relacionados con grapadoras entre 2011 y 2018, incluidas 366 muertes. Retiradas recientes de Clase I, como la recarga TriStaple 2.0 Black de Covidien, ponen de manifiesto las vulnerabilidades de fabricación. Los informes de mal funcionamiento ocultos en bases de datos no públicas erosionan la confianza de los médicos y complican las decisiones de compra. Los requisitos de Clase II pendientes obligan a presentaciones previas a la comercialización y pruebas de rendimiento, favoreciendo a las empresas con sólidos sistemas de control de diseño. Los líderes del mercado canalizan los fondos de I+D hacia sensores de seguridad redundantes y funciones de alerta al usuario para recuperar la confianza.

Tecnologías Alternativas de Cierre

Los dispositivos de polímero tipo cremallera y los selladores basados en energía compiten por el cierre superficial y vascular, alegando menor riesgo de infección y menor carga de cuerpo extraño. Los hospitales evalúan el coste total de la atención en lugar del precio del dispositivo por sí solo, por lo que las grapadoras deben demostrar una hemostasia superior y una rotación de quirófanos más rápida. Donde las alternativas alcanzan la paridad, la asignación de volumen se aleja de las grapas metálicas, reduciendo el potencial de crecimiento global del mercado de cortadoras grapadoras. Los fabricantes responden integrando algoritmos de prueba de fugas y sellantes complementarios para reforzar la ventaja comparativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Cortadoras Endo Lideran el Impulso de la Innovación

Las cortadoras grapadoras endo representaron el 45,81% de la cuota del mercado de cortadoras grapadoras en 2025 y se expanden a una CAGR del 7,92% a medida que proliferan los procedimientos laparoscópicos y robóticos. Sus mandíbulas articuladas y delgadas navegan por espacios pélvicos y torácicos confinados, haciéndolas indispensables en casos de oncología bariátrica, colorrectal y torácica. Las cortadoras abiertas siguen siendo esenciales para la cirugía de trauma donde la velocidad supera al acceso por puerto, pero el crecimiento del volumen es moderado debido al descenso de la mezcla de casos abiertos. Las grapadoras circulares especializadas y personalizadas sirven a reconstrucciones de nicho, como las anastomosis rectales bajas, manteniendo una demanda modesta pero estable.

Los fabricantes compiten por diferenciar los modelos endo mediante disparo controlado por par de torsión y compresión adaptativa. El SP SureForm 45 de Intuitive Surgical integra sensores SmartFire que ajustan la altura de la grapa 1.000 veces por segundo, reduciendo el riesgo de fuga. Los datos de Johnson & Johnson confirman una reducción del 47% en las fugas con el nuevo ECHELON Linear Cutter en comparación con las generaciones anteriores. Los hospitales valoran las plataformas unificadas que comparten colores de recarga y ergonomía en las líneas abierta y endo, simplificando la capacitación del personal y el inventario.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Mecanismo: La Tecnología Motorizada Gana Impulso

Los dispositivos manuales representaron el 62,55% del tamaño del mercado de cortadoras grapadoras en 2025, lo que refleja décadas de familiaridad clínica y un menor coste inicial. Sin embargo, las unidades motorizadas registran la CAGR más rápida del 8,64% a medida que los cirujanos priorizan la formación de grapas reproducible en tejidos gruesos o variables. Un estudio chino de salud económica mostró que las recargas motorizadas redujeron los costes de gestión de eventos adversos en ¥1.653 por caso, compensando el mayor precio de compra. Esta evidencia acelera la conversión hospitalaria en disciplinas de alta complejidad.

Los esfuerzos de I+D se centran en diseños de puntas que mejoran el agarre y en el disparo por motor paso a paso que proporciona una compresión uniforme. Los ensayos revelan un 73% menos de complicaciones relacionadas con la hemostasia con los dispositivos ECHELON motorizados en comparación con los equivalentes manuales. A medida que se expanden las consolas robóticas, los mangos motorizados con acoplamiento sin manos atraen aún más a los cirujanos que buscan alivio ergonómico durante procedimientos prolongados. Las grapadoras manuales continúan sirviendo a entornos con recursos limitados y resecciones no complicadas, preservando una porción considerable aunque decreciente del mercado de cortadoras grapadoras.

Por Enfoque Quirúrgico: La Dominancia Mínimamente Invasiva se Acelera

Las técnicas mínimamente invasivas captaron el 60,02% de la cuota del mercado de cortadoras grapadoras en 2025, avanzando a una CAGR del 7,98%, mientras que la cirugía abierta retrocede proporcionalmente. Las operaciones bariátricas asistidas por robot ya comprenden el 30% del volumen y estimulan la demanda de recargas capaces de disparar a través de 60° de articulación sin adelgazamiento de la línea de grapas. Los módulos de formación laparoscópica integrados en los currículos de residencia garantizan un flujo constante de cirujanos versados en la colocación de puertos y la manipulación de grapadoras. Los hospitales destinan presupuestos de capital hacia torres de laparoscopia 4K y brazos robóticos, creando un ecosistema que intensifica la utilización de las grapadoras.

El crecimiento futuro depende de las plataformas de puerto único que reducen aún más el número de incisiones. La autorización de la FDA de las grapadoras de puerto único señala la aceptación regulatoria de estos instrumentos de próxima generación. La cirugía abierta conserva su necesidad en traumas de urgencia y reconstrucciones complejas donde la retroalimentación táctil y la amplia exposición son fundamentales. Sin embargo, incluso los enfoques híbridos emplean grapadoras para agilizar la transección intestinal, manteniendo la relevancia en todas las técnicas.

Por Usabilidad: La Conveniencia Desechable Enfrenta la Presión de la Sostenibilidad

Las grapadoras desechables dominaron con el 70,21% del tamaño del mercado de cortadoras grapadoras en 2025, respaldadas por los mandatos de control de infecciones que prohíben el reprocesamiento en muchas jurisdicciones. Su CAGR del 7,81% persiste a medida que los gestores de quirófano prefieren instrumentos listos para usar que eliminan las colas de esterilización. No obstante, las auditorías medioambientales destacan una reducción del 40% en residuos y una reducción del 99,7% en las emisiones de gases de efecto invernadero cuando las plataformas reutilizables reemplazan a los equivalentes de un solo uso. El reprocesamiento de 18 millones de dispositivos de un solo uso por parte de Cardinal Health ahorró a los hospitales 412 millones de USD en 2022, evidenciando un modelo económico para la reducción de residuos.

Las licitaciones europeas ahora incluyen puntuaciones de sostenibilidad, empujando a los compradores hacia soluciones híbridas donde los mangos reutilizables se acoplan con recargas desechables. Los fabricantes compiten ofreciendo programas de devolución de dispositivos y envases con contenido reciclado. A medida que los organismos reguladores en la UE y algunos estados de Estados Unidos contemplan gravámenes sobre el uso único, los proveedores que cubren ambas categorías protegen su cuota en la industria de cortadoras grapadoras.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Los Centros de Cirugía Ambulatoria Desafían el Dominio Hospitalario

Los hospitales retuvieron el 60,42% de los ingresos en 2025 debido al manejo de casos complejos y a la adquisición centralizada. Sin embargo, el volumen de los centros de cirugía ambulatoria se expande un 8,32% anualmente, impulsado por los diferenciales de pago favorables de Medicare y la preferencia de los pacientes por la recuperación ambulatoria. La adquisición de grapadoras en los centros de cirugía ambulatoria prioriza la fiabilidad, el intercambio intuitivo de recargas y los tamaños compactos de bandeja para adaptarse a núcleos estériles más pequeños. Los proveedores que muestran programas de servicio en campo y logística de entrega directa ganan contratos.

A medida que los centros de cirugía ambulatoria abordan casos de mayor complejidad, como las resecciones colorrectales laparoscópicas, la demanda se desplaza hacia modelos articulados motorizados que antes eran exclusivos de los hospitales terciarios. Los proveedores que alinean recursos de capacitación y diseños de recarga de conexión rápida se posicionan para capturar esta ola ambulatoria. Las clínicas especializadas internacionales, especialmente en los centros de turismo médico, reflejan las expectativas de los centros de cirugía ambulatoria, reforzando el impacto global en el mercado de cortadoras grapadoras.

Análisis Geográfico

América del Norte generó el 34,11% de los ingresos globales en 2025, respaldada por un reembolso maduro y una adopción tecnológica temprana. La CAGR regional del 7,15% depende de la conversión continua hacia recargas motorizadas y del cambio regulatorio hacia la Clase II que favorece a los proveedores orientados a la calidad. La consolidación hospitalaria amplifica el apalancamiento de compras, lo que lleva a los proveedores a ofrecer planes de servicio plurianuales y capacitación.

Asia-Pacífico registra la CAGR más rápida del 8,41%, lo que refleja las inversiones en infraestructura quirúrgica en China, India y los estados de la ASEAN. Se prevé que el mercado de dispositivos médicos de India alcance los 50.000 millones de USD en 2025, aunque con una dependencia de importaciones del 70%, lo que ofrece a los fabricantes extranjeros crecimiento con una diferenciación de precios adecuada. Las políticas de localización de China fomentan las empresas conjuntas y la transferencia de tecnología, mientras que los hospitales de Japón priorizan los sistemas motorizados premium. Brasil, bajo las normas de ANVISA que aceptan ciertas aprobaciones de Estados Unidos o la UE, agiliza la entrada para los titulares, aunque mantiene estrictas auditorías poscomercialización.

Europa ocupa el segundo lugar, con una CAGR del 7,65% hasta 2031, impulsada por el envejecimiento demográfico y la adquisición basada en evidencia. Las directivas de sostenibilidad de la UE imponen objetivos de reciclaje que influyen progresivamente en la selección de dispositivos de un solo uso. Las sociedades clínicas publican orientaciones que enfatizan la integridad de la línea de grapas, elevando el listón para los datos de vigilancia poscomercialización. Los proveedores que fomentan registros y estudios del mundo real refuerzan su posicionamiento. Oriente Medio y África se rezagan, pero presentan focos de demanda alineados con el despliegue de seguros nacionales de salud. Las licitaciones públicas favorecen los kits reutilizables de coste efectivo, lo que obliga a los proveedores a apoyar centros regionales de reacondicionamiento. En conjunto, estas dinámicas garantizan una expansión global sostenida del mercado de cortadoras grapadoras.

Panorama Competitivo

El liderazgo del mercado recae en Johnson & Johnson (Ethicon), Medtronic e Intuitive Surgical, cuyos portafolios combinados abarcan formatos manuales, motorizados y robóticos. El grapado ECHELON 3D y la Tecnología de Superficie de Agarre de Ethicon lograron una reducción del 47% en fugas, sustentando los precios premium. La adquisición de Fortimedix Surgical por parte de Medtronic en 2024 amplió su conjunto de herramientas de visualización avanzada y grapado. La familia SureForm de Intuitive Surgical integra el análisis SmartFire para la detección tisular controlada por consola, reforzando su base robótica instalada.

La estrategia competitiva hace hincapié en el bloqueo del ecosistema mediante recargas propietarias y actualizaciones de software. Las patentes sobre algoritmos de compresión y bucles de retroalimentación de IA crean barreras para los participantes tardíos. La sostenibilidad emerge como un espacio en blanco donde actores medianos como Lexington Medical posicionan cortadoras endo reutilizables mientras atraen financiación de capital privado para escalar. Los innovadores en cierres alternativos amenazan la cuota de los titulares en nichos superficiales y vasculares, aunque la amplia reentrenamiento de cirujanos frena el desplazamiento.

La escalada regulatoria eleva los costes de cumplimiento, favoreciendo a las empresas con infraestructuras de calidad establecidas. Las retiradas perjudican desproporcionadamente a las empresas más pequeñas que carecen de redundancia en el inventario global. En consecuencia, la concentración del mercado se mantiene moderada, aunque los nuevos participantes en tecnologías adyacentes y los disruptores de la sostenibilidad mantienen una alta presión competitiva en todo el mercado de cortadoras grapadoras.

Líderes de la Industria de Cortadoras Grapadoras

B. Braun Melsungen AG

Intuitive Surgical Inc.

Johnson & Johnson Services, Inc.

Medtronic plc

Purple Surgical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Intuitive Surgical obtuvo la autorización de la FDA para la grapadora robótica de puerto único SP SureForm 45, que cuenta con monitoreo de compresión tisular en tiempo real SmartFire.

- Abril de 2025: Lexington Medical recibió una inversión de crecimiento de Ampersand Capital Partners para acelerar la expansión global de su plataforma de grapado mínimamente invasivo.

- Noviembre de 2024: Medtronic adquirió Fortimedix Surgical, fortaleciendo su portafolio en dispositivos quirúrgicos avanzados.

- Mayo de 2024: Ethicon lanzó el ECHELON LINEAR Cutter en Estados Unidos, integrando la Tecnología de Grapado 3D y la Tecnología de Superficie de Agarre para una mayor seguridad de la línea de grapas.

Alcance del Informe Global del Mercado de Cortadoras Grapadoras

Según el alcance del informe, una cortadora grapadora aplica cuatro filas curvilíneas de grapas con un solo corte entre ellas, facilitando el corte y el grapado simultáneos y eliminando la necesidad de un bisturí y una pinza intestinal. El Mercado de Cortadoras Grapadoras está Segmentado por Tipo de Producto (Cortadora Grapadora Endo, Cortadora Grapadora Abierta y Otros), Aplicación (Cirugía Abdominal, Cirugías Obstétricas y Ginecológicas, Cirugías Cardíacas y Torácicas, Cirugía Ortopédica y Otras Aplicaciones) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones globales. El informe ofrece el valor (millones de USD) para los segmentos anteriores.

| Cortadora Grapadora Endo |

| Cortadora Grapadora Abierta |

| Otros |

| Manual |

| Motorizado |

| Cirugía Abierta |

| Cirugía Mínimamente Invasiva |

| Desechable |

| Reutilizable |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Cortadora Grapadora Endo | |

| Cortadora Grapadora Abierta | ||

| Otros | ||

| Por Mecanismo | Manual | |

| Motorizado | ||

| Por Enfoque Quirúrgico | Cirugía Abierta | |

| Cirugía Mínimamente Invasiva | ||

| Por Usabilidad | Desechable | |

| Reutilizable | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cómo influyen las grapadoras motorizadas en los resultados quirúrgicos?

Las cortadoras grapadoras motorizadas proporcionan una formación de grapas consistente y se han asociado con menos fugas y eventos hemorrágicos, lo que a su vez reduce la necesidad de intervenciones postoperatorias costosas.

¿Por qué se consideran estratégicas las cortadoras grapadoras endo para los procedimientos mínimamente invasivos?

Sus mandíbulas articuladas y delgadas navegan por espacios anatómicos confinados, haciéndolas indispensables para la cirugía laparoscópica y robótica donde la precisión y el acceso son fundamentales.

¿Qué lleva a los hospitales y centros de cirugía ambulatoria a preferir las grapadoras desechables a pesar de los debates sobre sostenibilidad?

Las grapadoras de un solo uso eliminan los pasos de reprocesamiento, reducen el riesgo de contaminación cruzada y simplifican los flujos de trabajo en el quirófano, beneficios que con frecuencia superan las preocupaciones medioambientales en las instalaciones de alto volumen.

¿Cómo está dando forma el escrutinio regulatorio a la dinámica competitiva entre los fabricantes de grapadoras?

La mayor supervisión de la FDA exige ahora datos de seguridad más sólidos y controles de fabricación más rigurosos, recompensando a las empresas con sistemas de calidad maduros y disuadiendo a los participantes de bajo coste que carecen de un cumplimiento riguroso.

¿De qué manera están reconfigurando los centros de cirugía ambulatoria las estrategias de adquisición de dispositivos?

Los centros de cirugía ambulatoria priorizan la fiabilidad, la facilidad de uso y la rotación rápida; los proveedores que ofrecen opciones de recarga versátiles y recursos de capacitación simplificados obtienen el estatus de proveedor preferido en estos entornos ambulatorios.

¿Qué papel desempeñan las iniciativas de sostenibilidad en la futura adopción de grapadoras?

Los comités de compras hospitalarios tienen en cuenta cada vez más el impacto del ciclo de vida de los dispositivos, abriendo oportunidades para los mangos reutilizables y las recargas reprocesadas que ofrecen tanto ahorros en costes como reducción de residuos.

Última actualización de la página el: