Tamaño y Participación del Mercado de Equipos de Minería en África

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

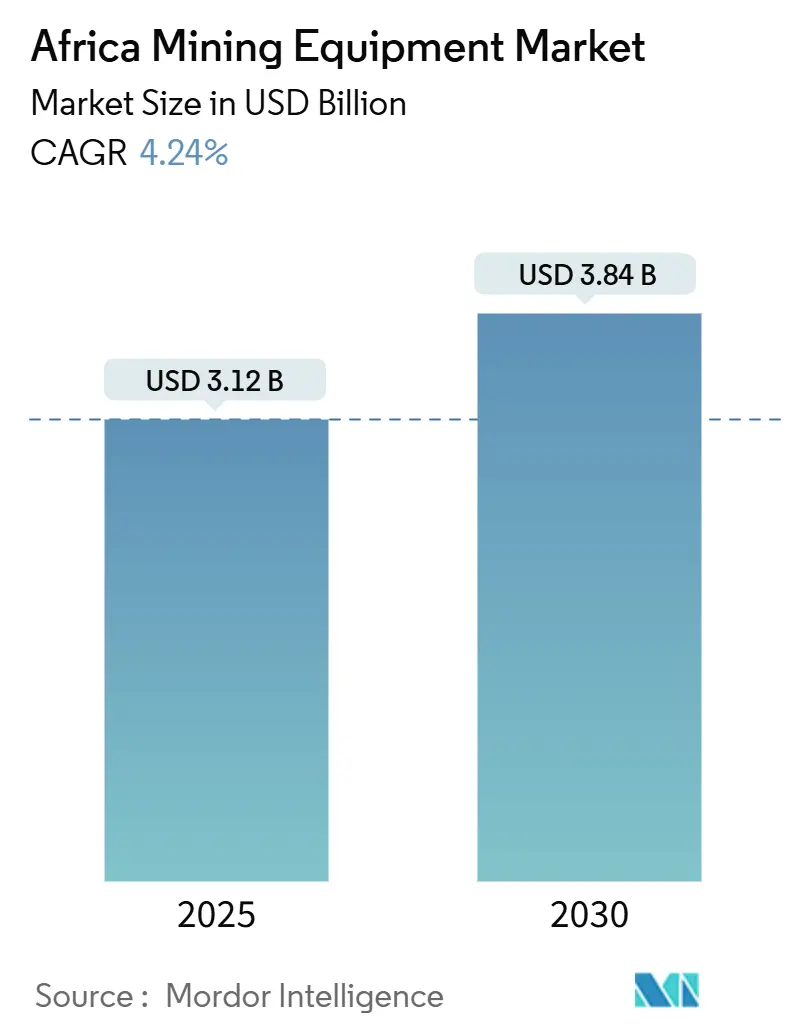

| Tamaño del Mercado (2025) | 3.12 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.84 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Minería en África por Mordor Intelligence

El tamaño del mercado de equipos de minería en África está valorado en USD 3,12 mil millones en 2025 y se prevé que alcance USD 3,84 mil millones en 2030, lo que refleja una CAGR del 4,24% durante el período. Esta expansión sostenida se deriva de la demanda continua de minerales que sustentan los objetivos globales de transición energética, los proyectos de minería de superficie a gran escala en los cinturones de cobre y mineral de hierro, y la acelerada adopción de flotas automatizadas y eléctricas de batería en las principales naciones productoras. La mayor inversión en tecnologías de descarbonización, la continua localización de instalaciones de fabricantes de equipos originales (OEM) y los programas de infraestructura gubernamentales que estimulan la producción de áridos y mineral de hierro refuerzan colectivamente los ciclos de adquisición de equipos a largo plazo. Mientras tanto, la revolución de la automatización está transformando los modelos operativos, con los mineros equilibrando los beneficios de productividad de los sistemas avanzados frente a la asequibilidad de la maquinaria convencional. Las vulnerabilidades en la cadena de suministro, la incertidumbre regulatoria y la proliferación de componentes falsificados siguen siendo los principales desafíos que moderan las expectativas de crecimiento.

Conclusiones Clave del Informe

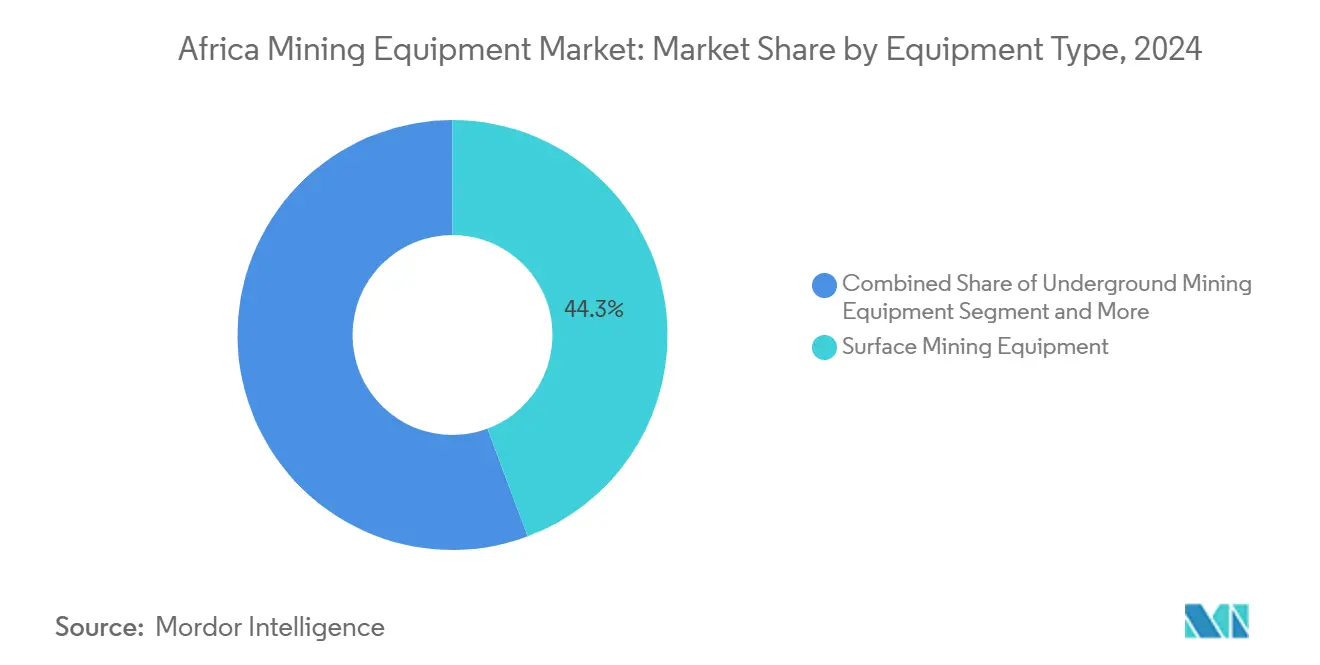

- Por tipo de equipo, los equipos de minería de superficie captaron el 44,31% de la participación del mercado de equipos de minería en África en 2024; se proyecta que las cargadoras y camiones de acarreo registren la CAGR más rápida del 4,88% hasta 2030.

- Por nivel de automatización, los equipos manuales representaron el 66,73% del tamaño del mercado de equipos de minería en África en 2024, mientras que los sistemas completamente autónomos están preparados para una CAGR del 28,36% hasta 2030.

- Por tipo de tren de potencia, los trenes de potencia de combustión interna retuvieron el 72,45% del tamaño del mercado de equipos de minería en África en 2024, incluso cuando las flotas eléctricas de batería se expanden a una CAGR del 8,55% hasta 2030.

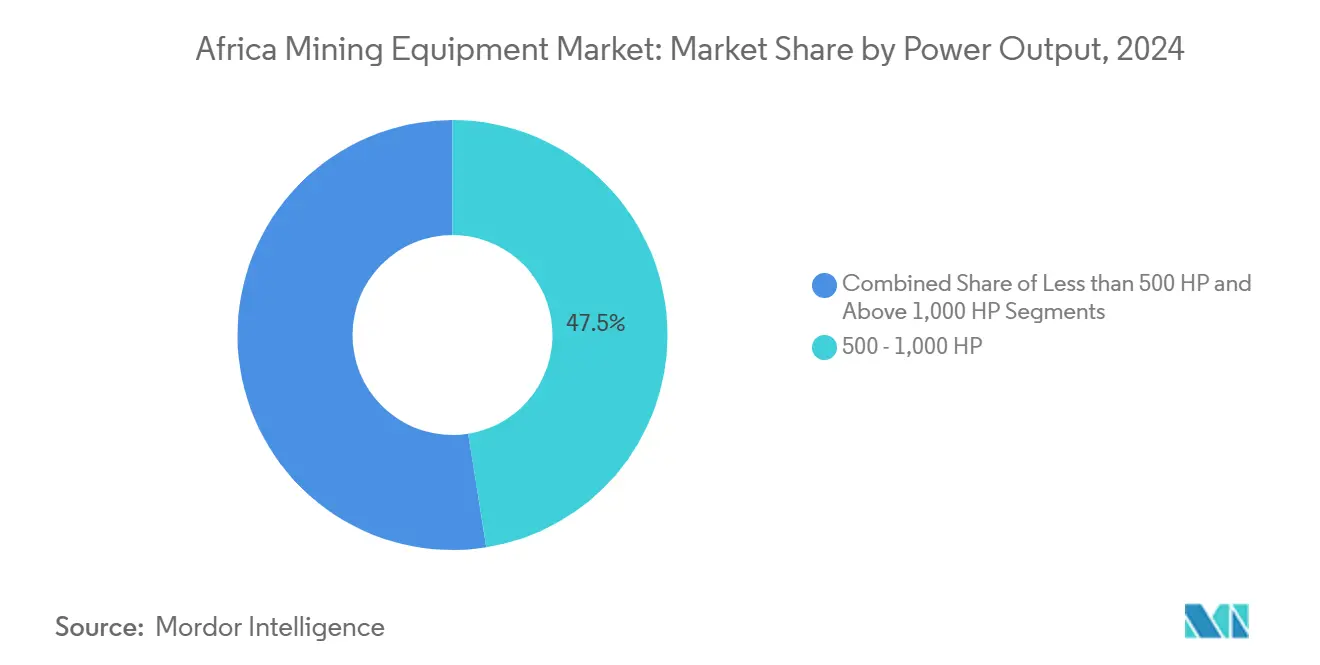

- Por potencia, la categoría de 500–1.000 HP lideró con una participación del 47,53% del tamaño del mercado de equipos de minería en África en 2024; se prevé que las unidades de menos de 500 HP registren una CAGR del 6,12% hasta 2030.

- Por aplicación, la minería de metales representó el 53,71% del tamaño del mercado de equipos de minería en África en 2024, mientras que se proyecta que la minería de minerales avance a una CAGR del 5,63% para 2030.

- Por país, Sudáfrica lideró con una participación de ingresos del 39,66% en 2024, mientras que la República Democrática del Congo es el mercado de más rápido crecimiento con una CAGR proyectada del 6,48% hasta 2030.

Tendencias e Información del Mercado de Equipos de Minería en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Minería de Superficie en África | +1.5% | República Democrática del Congo, Guinea, Sudáfrica | Mediano plazo (2-4 años) |

| Proyectos de Infraestructura que Impulsan el Mineral de Hierro y los Áridos | +1.2% | Sudáfrica, Guinea, Argelia, Nigeria | Corto plazo (≤ 2 años) |

| Inversiones en Camiones de Minería Eléctricos de Batería | +0.8% | Sudáfrica, República Democrática del Congo, Ghana, Nigeria | Largo plazo (≥ 4 años) |

| Exploración de Tierras Raras que Impulsa la Demanda de Perforación | +0.6% | Sudáfrica, República Democrática del Congo, Níger, Argelia | Mediano plazo (2-4 años) |

| Mantenimiento Predictivo mediante Conectividad Satelital | +0.4% | Sudáfrica y principales operaciones en todo el continente | Corto plazo (≤ 2 años) |

| Localización de Ensamblaje y Reconstrucción de OEM en África | +0.3% | Sudáfrica, Botsuana, Nigeria, Ghana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de Proyectos de Minería de Superficie en África

Los megaproyectos como el desarrollo de mineral de hierro Simandou de Guinea por USD 11,6 mil millones, que requiere más de 600 km de ferrocarril y flotas de acarreo de clase ultra, ejemplifican la escala que impulsa la adquisición de equipos. Kumba Iron Ore de Sudáfrica añadió R7,6 mil millones (USD 428 millones) en mejoras de procesamiento en la mina Sishen, extendiendo su vida útil hasta 2044 e incrementando la producción de mineral premium, lo que refuerza la necesidad de maquinaria de mayor potencia [1]Kumba Iron Ore, "Actualización del proyecto UHDMS de Sishen," kumba.co.za. En la República Democrática del Congo, la producción de cobre aumentó un 12,6% hasta 3,3 millones de toneladas en 2024, lo que subraya la inversión sostenida en equipos de más de 1.000 HP que soportan el aumento de las relaciones de desmonte. Los multiplicadores de demanda se extienden a través de perforadoras, equipos de perforación de barrenos y camiones autónomos que pueden operar de forma segura en fosas a cielo abierto cada vez más profundas, lo que impulsa el desarrollo de productos de los OEM centrado en la durabilidad, la carga útil y la preparación digital.

Programas de Infraestructura Liderados por el Gobierno que Impulsan la Demanda de Mineral de Hierro y Áridos

La Estrategia de Minerales y Metales Críticos 2025 de Sudáfrica tiene como objetivo crear 2,3 millones de nuevos empleos mediante la beneficiación local, lo que impulsa la compra de trituradoras, cribas y sistemas de manejo a granel [2]Departamento de Recursos Minerales y del Petróleo, "Estrategia de Minerales y Metales Críticos 2025," dmre.gov.za. La Hoja de Ruta Presidencial de Minería de Nigeria tiene como objetivo elevar la participación de la minería en el PIB del 0,77% al 10% para 2026, lo que desencadena inversiones en equipos en centros de procesamiento y canteras de caliza. El código minero liberalizado de Argelia ahora da la bienvenida a socios extranjeros en proyectos de zinc y cobre, ampliando la demanda de equipos de exploración y sistemas de movimiento de materiales. Dicho gasto del sector público establece umbrales de contenido local que alientan a los OEM a establecer líneas de ensamblaje, anclando así la demanda de piezas y servicios a largo plazo.

Aumento de las Inversiones en Camiones de Minería Eléctricos de Batería

La electrificación gana terreno a medida que los mineros buscan reducir los costos del diésel y cumplir con los objetivos de descarbonización. La mina South Deep de Gold Fields validó la cargadora de batería LH518B de Sandvik a 3 km de profundidad, demostrando un 30% menos de gasto en mantenimiento en comparación con sus equivalentes diésel. Epiroc reportó un crecimiento de pedidos del 17% en el primer trimestre de 2025, citando SEK 2,2 mil millones en contratos de equipos de superficie autónomos y eléctricos, principalmente en África [3]Epiroc Group, "Resultados del primer trimestre de 2025," epiroc.com. La República Democrática del Congo, rica en energía hidroeléctrica, ofrece condiciones económicas favorables para el acarreo eléctrico de batería que elimina la volatilidad local del diésel. Los avances en I+D han duplicado la densidad de energía de las baterías desde 2022, lo que permite a los camiones articulados de 40 toneladas completar turnos completos sin recarga, un hito que se espera acelere la conversión de flotas una vez que la infraestructura de carga escale.

Crecimiento en la Exploración de Tierras Raras que Impulsa la Demanda Especializada de Perforación

La exploración de litio, neodimio y cobalto se intensifica en todo el continente a medida que se proyecta que el consumo global de elementos de tierras raras se cuadruplique para 2030. Cominair SA, empresa estatal de Níger, planea ampliar los programas de cobre y litio en Agadez que requieren plataformas avanzadas de perforación de testigos capaces de operar continuamente en condiciones áridas. KoBold Metals comprometió USD 1 mil millones para el depósito de litio Manono de la República Democrática del Congo, desplegando perforación guiada por inteligencia artificial que exige equipos de alta precisión con análisis de muestras en tiempo real. La compleja geología de los depósitos de minerales estratégicos requiere equipos con control de par adaptativo y mínima huella ambiental, lo que impulsa a los proveedores a innovar en torno a diseños de mástil modulares e hidráulica energéticamente eficiente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios de las Materias Primas | -0.7% | Sudáfrica, República Democrática del Congo, Ghana | Corto plazo (≤ 2 años) |

| Interrupciones en el Suministro de Componentes Críticos | -0.5% | Regiones sin salida al mar como la República Democrática del Congo, Níger | Mediano plazo (2-4 años) |

| Alto Costo de los Equipos Autónomos y Eléctricos | -0.4% | Sudáfrica, Ghana, Nigeria | Largo plazo (≥ 4 años) |

| Piezas Falsificadas que Socavan la Confianza en los OEM | -0.3% | Sudáfrica, Nigeria, África Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de las Materias Primas que Afecta los Ciclos de CAPEX

La fluctuación de los precios de las materias primas crea ciclos de adquisición intermitentes que interrumpen la planificación de producción de los OEM y deprimen las tasas de utilización de equipos. El platino cayó a USD 960 por onza en 2024, lo que llevó a los mineros sudafricanos a aplazar la renovación de flotas y priorizar el mantenimiento sobre la sustitución. Los patrones históricos indican que los pedidos de equipos suelen rezagarse respecto a las recuperaciones de materias primas hasta 18 meses, prolongando el período de bajos ingresos para los proveedores. Los operadores más pequeños que carecen de balances sólidos son especialmente sensibles, recurriendo a menudo al arrendamiento o alquiler de máquinas más antiguas, lo que reduce la demanda nueva en el mercado de equipos de minería en África.

Interrupciones Persistentes en la Cadena de Suministro de Componentes Críticos

El Instituto Sudafricano de Minería y Metalurgia (SAIMM) señala que la escasez de semiconductores y componentes hidráulicos está elevando los plazos de entrega promedio para equipos de perforación a 14 meses en 2025. Los productores sin salida al mar en la República Democrática del Congo enfrentan retrasos adicionales debido a la congestión portuaria y la infraestructura vial limitada, lo que infla los costos de entrega y aplaza los calendarios de puesta en marcha. Si bien algunos mineros exploran el abastecimiento local, la capacidad del continente para mecanizar piezas complejas sigue siendo incipiente, lo que extiende la dependencia de proveedores extranjeros y restringe el mercado de equipos de minería en África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Equipos de Superficie Mantienen el Liderazgo

La maquinaria de minería de superficie retuvo el 44,31% del mercado de equipos de minería en África en 2024, impulsada por extensas operaciones de minería a cielo abierto de cobre y mineral de hierro que dependen de grandes excavadoras, camiones de acarreo de alta capacidad y perforadoras rotativas. Simandou de Guinea y Kamoa-Kakula de la República Democrática del Congo ejemplifican proyectos que colectivamente requieren cientos de piezas de maquinaria pesada, sosteniendo las carteras de pedidos de los OEM.

Las cargadoras y camiones de acarreo forman la subcategoría de más rápido crecimiento con una CAGR del 4,88% prevista hasta 2030, lo que refleja la creciente estandarización de flotas y el inicio del acarreo autónomo. Los equipos subterráneos siguen siendo esenciales para las operaciones de oro en niveles profundos en Sudáfrica, aunque se expanden a un ritmo más lento dado el limitado desarrollo de nuevas minas. Las unidades de trituración y cribado experimentan una demanda revitalizada debido a los mandatos de beneficiación que buscan procesar los minerales a nivel local y así ampliar el mercado de equipos de minería en África.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Automatización: La Adopción Autónoma se Acelera

Los equipos manuales aún dominaron el 66,73% del mercado de equipos de minería en África en 2024 debido a su menor costo de entrada y la amplia familiaridad de los operadores, especialmente en los distritos establecidos de oro y diamantes. Los equipos semiautónomos actúan como un paso de transición, ofreciendo evitación de colisiones y automatización de la sarta de perforación sin una inversión completa en red.

Sin embargo, las flotas completamente autónomas están escalando rápidamente a una CAGR del 28,36%, destacada por la mina de oro subterránea Syama en Malí, que opera camiones, cargadoras y perforadoras sin conductor las 24 horas del día. Los proveedores de tecnología ahora incluyen kits de autonomía con centros de teleoperación, haciendo que la adopción sea más factible para propiedades de tamaño mediano y ampliando el mercado de equipos de minería en África.

Por Tipo de Tren de Potencia: Las Flotas de Cero Emisiones Ganan Impulso

Los motores de combustión interna representaron el 72,45% de la demanda de 2024, beneficiándose de la logística de combustible existente y la probada fiabilidad en campo. Las unidades híbridas proporcionan ahorros incrementales de combustible, pero aún no han escalado más allá de las flotas piloto.

Los vehículos eléctricos de batería aumentan a una CAGR del 8,55%, impulsados por los ahorros en ventilación en minas subterráneas profundas y la mayor disponibilidad de energía renovable en la República Democrática del Congo y Zambia. Sandvik y Epiroc ofrecen cargadoras y camiones de acarreo que superan las 18 toneladas de carga útil con paquetes de baterías intercambiables, un desarrollo emblemático que probablemente transformará los perfiles de emisiones a largo plazo dentro del mercado de equipos de minería en África.

Por Potencia: Las Máquinas de Rango Medio Equilibran Productividad y Agilidad

Los equipos con una potencia de 500–1.000 HP aseguraron el 47,53% del mercado de equipos de minería en África en 2024, logrando un equilibrio entre eficiencia de combustible y carga útil en los cinturones de cobre y las fosas de mineral de hierro. Los OEM estandarizan piezas en este rango, facilitando el mantenimiento y la adquisición.

Las máquinas de menos de 500 HP, que incluyen perforadoras de exploración y cargadoras pequeñas, registran la CAGR más rápida del 6,12% a medida que las empresas junior intensifican la prospección para reponer las reservas en declive. Los camiones de clase ultra por encima de 1.000 HP atienden a fosas de alto volumen, pero enfrentan restricciones de infraestructura en los sitios que limitan una penetración más amplia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Minería de Metales Sigue Siendo el Ancla

La minería de metales representó el 53,71% de la demanda de equipos de 2024 gracias a los proyectos de cobre, oro y platino distribuidos por el sur y el centro de África. Las operaciones subterráneas y a cielo abierto establecidas proporcionan un ciclo de reemplazo constante, ofreciendo estabilidad al mercado de equipos de minería en África.

La minería de minerales, liderada por la exploración de litio y tierras raras, crece a una CAGR del 5,63% a medida que las cadenas de suministro globales de baterías para vehículos eléctricos se diversifican alejándose de las fuentes tradicionales. El carbón retiene importancia localizada para la generación de energía en Sudáfrica y Botsuana, pero enfrenta crecientes presiones ESG que moderan las nuevas aprobaciones de minas.

Análisis Geográfico

Sudáfrica mantuvo el liderazgo con el 39,66% de los ingresos de 2024, respaldada por una infraestructura centenaria, redes de distribuidores de OEM consolidadas y una base manufacturera que incluye componentes y centros de reconstrucción. Inversiones como la mejora de procesamiento de R7,6 mil millones de Kumba Iron Ore en Sishen subrayan el impulso para elevar la productividad mediante la modernización de equipos. No obstante, las restricciones energéticas y la ambigüedad de las políticas pesan sobre las perspectivas de crecimiento, lo que obliga a los mineros a priorizar la eficiencia sobre la expansión de capacidad.

La República Democrática del Congo es el mercado de más rápido crecimiento con una CAGR proyectada del 6,48% hasta 2030, ya que los proyectos de cobre, cobalto y litio emergente atraen capital global. El complejo Kamoa-Kakula de Ivanhoe Mines entregó 437.061 toneladas de cobre en 2024 y completó la fundición de cobre más grande del continente, lo que señala compras sostenidas de flotas tanto para operaciones a cielo abierto como para concentradoras. Las asociaciones chinas impulsan aún más las importaciones de equipos al tiempo que incentivan a los OEM a establecer puntos de servicio en Kolwezi y Lubumbashi.

Nigeria, Argelia y otras jurisdicciones de África Occidental y del Norte representan la próxima frontera a medida que los gobiernos flexibilizan las normas de propiedad, reducen los aranceles de importación sobre maquinaria y publicitan el potencial de minerales críticos. El proyecto de zinc Tala Hamza de Argelia y el impulso de Nigeria para elevar la participación de la minería en el PIB anuncian construcciones de flotas plurianuales que deberían ampliar la huella del mercado de equipos de minería en África más allá de los centros tradicionales.

Panorama Competitivo

La industria de equipos de minería en África exhibe una concentración moderada, con Caterpillar, Komatsu, Liebherr, Sandvik y Epiroc representando la mayoría de las flotas instaladas. Estas empresas aprovechan amplias carteras de productos, hojas de ruta de sistemas autónomos y alianzas de distribuidores en todo el continente, como Barloworld Equipment en el sur de África y BIA Group en África Occidental. Los centros de reconstrucción localizados reducen el costo total de propiedad y aseguran ingresos recurrentes por piezas.

La dinámica competitiva se intensifica a medida que las marcas chinas introducen camiones de acarreo y perforadoras a precios más bajos, lo que obliga a los titulares a enfatizar la fiabilidad, los servicios digitales y las credenciales de sostenibilidad. La adquisición de GHH por parte de Komatsu refuerza las ofertas subterráneas adaptadas a las condiciones de roca dura del sur de África, mientras que la línea eléctrica de batería de Epiroc obtiene pedidos tempranos en las provincias con energía hidroeléctrica de la República Democrática del Congo. Los OEM también se asocian con proveedores de satélites y análisis para incluir el mantenimiento predictivo en contratos de servicio a largo plazo.

La incertidumbre en la cadena de suministro y las piezas falsificadas obligan a los líderes del mercado a invertir en trazabilidad, autenticación basada en cadena de bloques y capacitación de técnicos. Las empresas que integran monitoreo digital, kits de autonomía y trenes de potencia de bajas emisiones en soluciones integrales de ciclo de vida están posicionadas para capturar participación incremental en el mercado de equipos de minería en África a pesar de la volatilidad macroeconómica.

Líderes de la Industria de Equipos de Minería en África

Caterpillar Inc.

Komatsu Ltd.

Liebherr-International AG

Sandvik AB

Epiroc AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: TAKRAF India ganó un pedido de equipos para una mina de fosfato en el norte de África que incluye cuatro distribuidores compactos con cintas transportadoras de puente.

- Septiembre de 2024: Komatsu Mining Technologies anunció el lanzamiento de una minadora de roca dura en Sudáfrica para aplicaciones de caliza y minerales industriales.

- Agosto de 2024: Sumitomo Corporation se asoció con BIA Group para mejorar la distribución de maquinaria minera de Komatsu en 20 naciones africanas.

- Enero de 2024: Komatsu presentó la cargadora WXO7, el jumbo ZJ21 y el pernador ZB21 para uso subterráneo en Mining Indaba.

Alcance del Informe del Mercado de Equipos de Minería en África

| Equipos de Minería de Superficie |

| Equipos de Minería Subterránea |

| Equipos de Procesamiento de Minerales |

| Perforadoras y Rompedoras |

| Trituración, Pulverización y Cribado |

| Cargadoras y Camiones de Acarreo |

| Equipos Manuales |

| Equipos Semiautónomos |

| Equipos Completamente Autónomos |

| Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos |

| Menos de 500 HP |

| 500 – 1.000 HP |

| Más de 1.000 HP |

| Minería de Metales |

| Minería de Minerales |

| Minería de Carbón |

| Sudáfrica |

| Nigeria |

| Argelia |

| República Democrática del Congo (RDC) |

| Libia |

| Resto de África |

| Por Tipo de Equipo | Equipos de Minería de Superficie |

| Equipos de Minería Subterránea | |

| Equipos de Procesamiento de Minerales | |

| Perforadoras y Rompedoras | |

| Trituración, Pulverización y Cribado | |

| Cargadoras y Camiones de Acarreo | |

| Por Nivel de Automatización | Equipos Manuales |

| Equipos Semiautónomos | |

| Equipos Completamente Autónomos | |

| Por Tipo de Tren de Potencia | Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos | |

| Por Potencia | Menos de 500 HP |

| 500 – 1.000 HP | |

| Más de 1.000 HP | |

| Por Aplicación | Minería de Metales |

| Minería de Minerales | |

| Minería de Carbón | |

| Por País | Sudáfrica |

| Nigeria | |

| Argelia | |

| República Democrática del Congo (RDC) | |

| Libia | |

| Resto de África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de minería en África en 2025?

El mercado se sitúa en USD 3,12 mil millones en 2025 y está previsto que se expanda a una CAGR del 4,24% hasta USD 3,84 mil millones en 2030.

¿Qué tipo de equipo lidera las ventas actuales en África?

La maquinaria de minería de superficie, incluidas las excavadoras y los camiones de acarreo, representa el 44,31% de los ingresos de 2024 gracias a los extensos proyectos de minería a cielo abierto de cobre y mineral de hierro.

¿Cuál es la opción de tren de potencia de más rápido crecimiento?

Los vehículos eléctricos de batería avanzan a una CAGR del 8,55%, impulsados por los ahorros en ventilación subterránea y los objetivos de descarbonización.

¿Qué país ofrece el mayor potencial de crecimiento?

Se prevé que la República Democrática del Congo registre una CAGR del 6,48% hasta 2030, impulsada por inversiones en cobre, cobalto y litio emergente.

Última actualización de la página el: