Tamaño y Cuota del Mercado de Cultivos Iniciadores

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

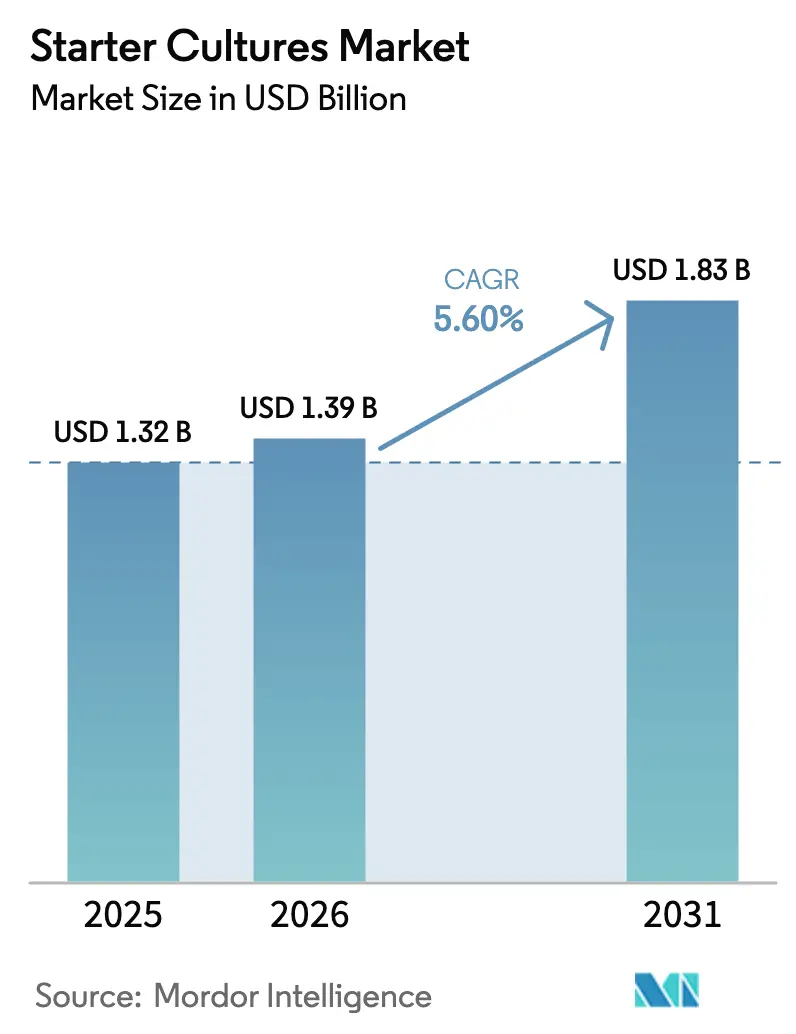

| Tamaño del Mercado (2026) | 1.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cultivos Iniciadores por Mordor Intelligence

El tamaño del mercado de cultivos iniciadores en 2026 se estima en USD 1,39 mil millones, creciendo desde el valor de 2025 de USD 1,32 mil millones con proyecciones para 2031 que muestran USD 1,83 mil millones, creciendo a una CAGR del 5,6% durante el período 2026-2031. El crecimiento del mercado refleja la transición de los métodos de fermentación tradicionales hacia soluciones microbianas diseñadas que mejoran la seguridad alimentaria, la sostenibilidad y los beneficios para la salud. La creciente demanda de productos con etiqueta limpia, los avances en biología sintética y el uso creciente de cultivos bioprotectores en lugar de conservantes químicos impulsan el crecimiento del mercado en los segmentos de lácteos, panadería, productos de origen vegetal y cárnicos. El segmento de lácteos domina el mercado debido al uso extensivo de cultivos iniciadores en yogur, queso y productos de leche fermentada. En el sector de panadería, estos cultivos mejoran la fermentación de la masa, la textura y la vida útil. El segmento de origen vegetal experimenta un rápido crecimiento a medida que los fabricantes desarrollan nuevas alternativas fermentadas a los productos lácteos. Si bien Europa sigue siendo el mercado principal, Asia-Pacífico muestra el mayor potencial de crecimiento debido al aumento del consumo de alimentos fermentados y a regulaciones de seguridad alimentaria más estrictas. El creciente conocimiento de los probióticos y sus beneficios para la salud en estas regiones acelera aún más la expansión del mercado. La consolidación industrial entre los fabricantes de alimentos ha llevado a los proveedores a ampliar sus carteras de cultivos, mientras que las nuevas patentes se centran en métodos de preparación mejorados para reducir el tiempo y los costos de producción. El mercado también se beneficia de la investigación y el desarrollo continuos en la selección y optimización de cepas, lo que permite a los fabricantes crear cultivos con funcionalidad y rendimiento mejorados.

Conclusiones Clave del Informe

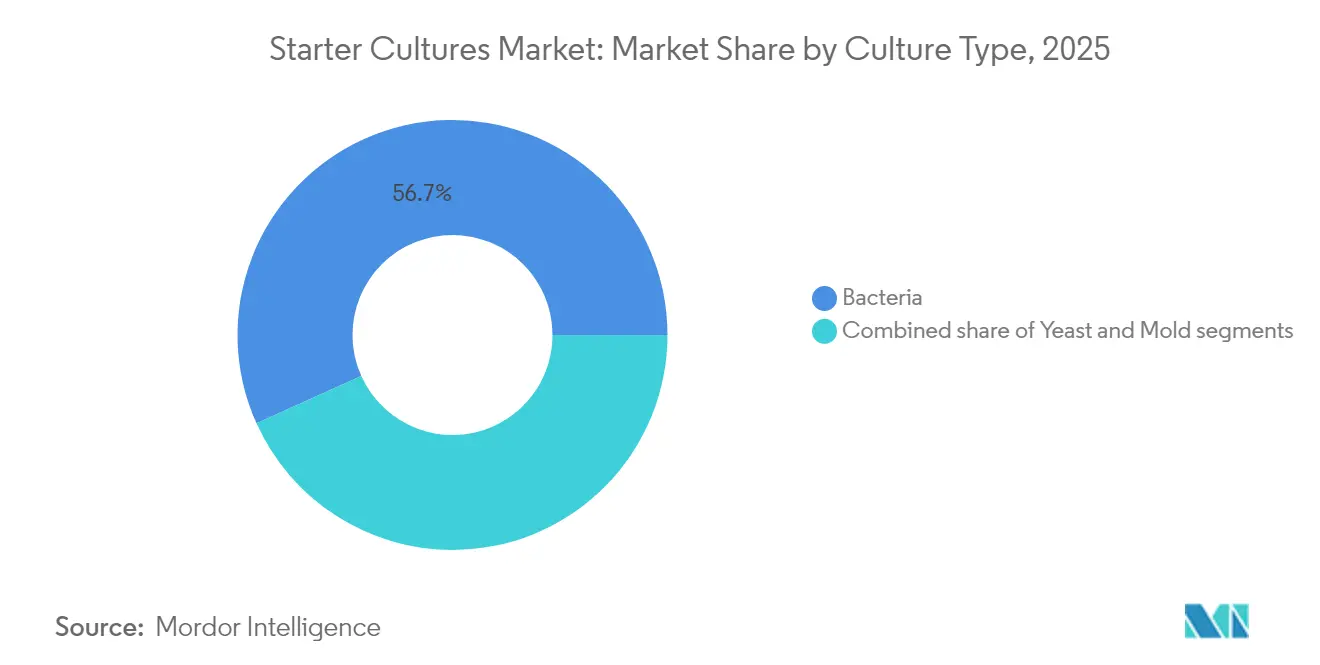

- Por tipo de cultivo, las bacterias representaron el 56,74% de la cuota del mercado de cultivos iniciadores en 2025; se proyecta que la levadura avanzará a una CAGR del 9,35% hasta 2031.

- Por función de cepa, los cultivos termofílicos representaron el 40,12% del tamaño del mercado de cultivos iniciadores en 2025, mientras que se prevé que los cultivos probióticos crezcan a una CAGR del 8,6% hasta 2031.

- Por forma, los formatos liofilizados lideraron con una cuota de ingresos del 49,25% en 2025; los cultivos líquidos están previstos para expandirse a una CAGR del 9,45% hasta 2031.

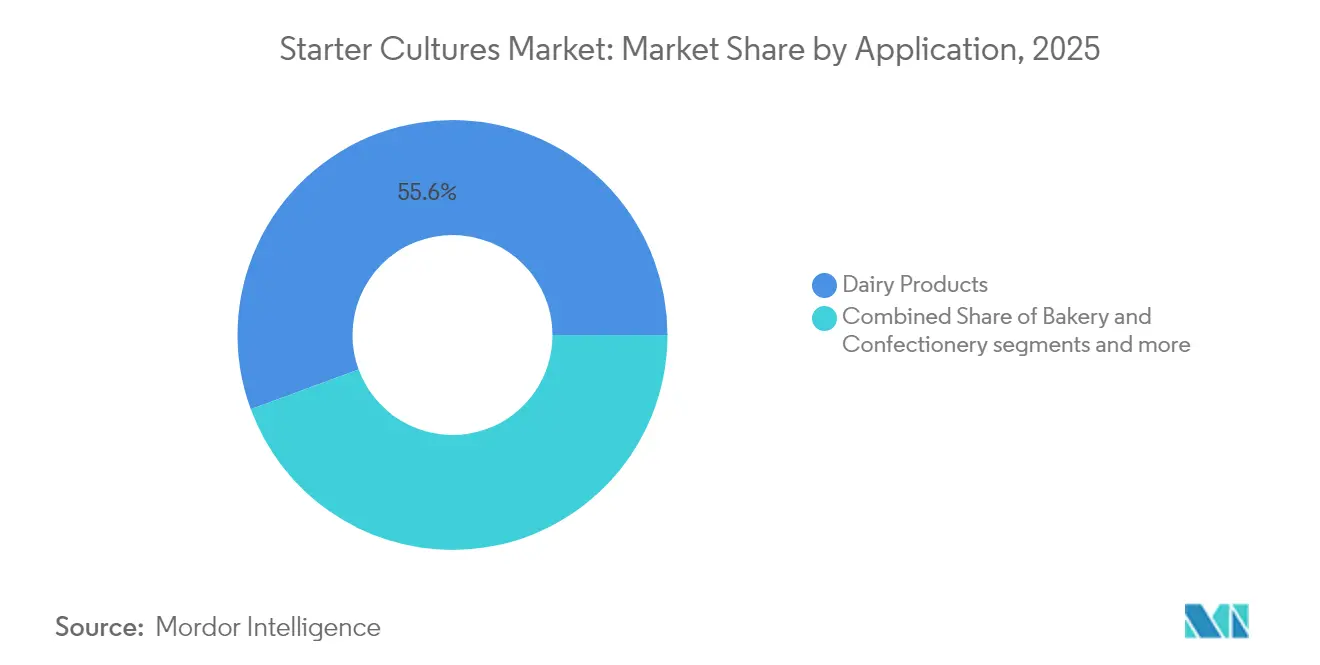

- Por aplicación, los productos lácteos capturaron una cuota del 55,62% del tamaño del mercado de cultivos iniciadores en 2025, mientras que se proyecta que los alimentos fermentados de origen vegetal crezcan a una CAGR del 11,1% hasta 2031.

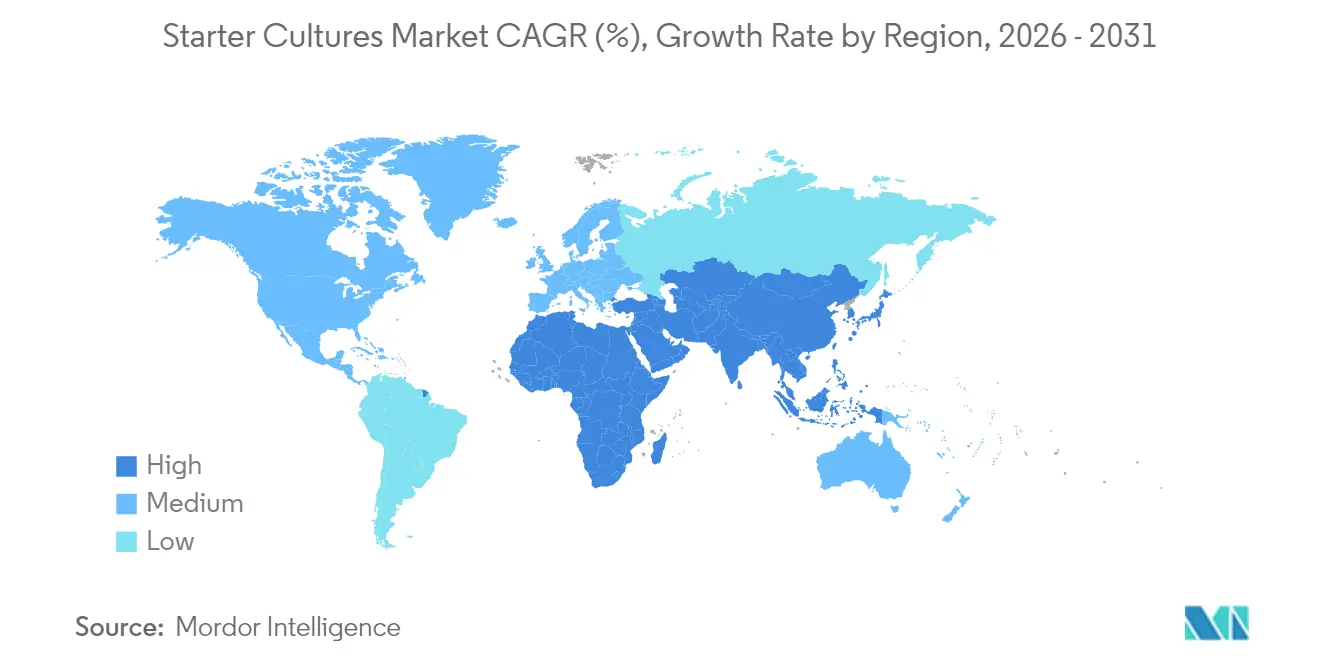

- Por geografía, Europa dominó con una cuota del 35,21% en 2025; Asia-Pacífico avanza a una CAGR del 8,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cultivos Iniciadores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de alimentos fermentados con etiqueta limpia | +1.8% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento en alternativas lácteas que utilizan cultivos iniciadores | +1.2% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de los segmentos de queso artesanal y panadería artesanal | +0.9% | América del Norte, Europa, con presencia emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de cultivos bioprotectores como alternativas a los conservantes químicos | +1.5% | Global, acelerado en Europa debido a presión regulatoria | Corto plazo (≤ 2 años) |

| Avances en biología sintética para cepas personalizadas de alto rendimiento | +0.7% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Consolidación entre fabricantes de alimentos y bebidas a gran escala | +0.3% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos fermentados con etiqueta limpia

La tendencia de etiqueta limpia se ha convertido en un requisito de la industria, ya que las bacterias del ácido láctico producen compuestos antimicrobianos naturales como las bacteriocinas que prolongan la vida útil del producto. Esta aplicación es particularmente eficaz en productos lácteos, donde los cultivos protectores inhiben patógenos como Listeria monocytogenes mientras mantienen el sabor y la textura del producto. La eficacia de estos cultivos en las aplicaciones lácteas ha ampliado su adopción a otras categorías de alimentos, incluidos productos cárnicos, bebidas y productos de panadería. El giro de la industria alimentaria mundial hacia los métodos de conservación naturales ha ganado impulso a través de implementaciones exitosas en diversas categorías de productos. El apoyo regulatorio a la bioconservación, incluida la lista ampliada de Presunción Calificada de Seguridad de la Autoridad Europea de Seguridad Alimentaria con nuevas cepas como Lacticaseibacillus huelsenbergensis, valida las inversiones de la industria en métodos de conservación naturales.[1]Fuente: Autoridad Europea de Seguridad Alimentaria, "Lista de Presunción Calificada de Seguridad (QPS) – Actualización 2025," Revista EFSA, efsa.europa.eu Esta innovación apoya la transición de la industria hacia soluciones de conservación naturales al tiempo que satisface las demandas de los consumidores de productos con etiqueta limpia.

Crecimiento en alternativas lácteas que utilizan cultivos iniciadores

Los cultivos iniciadores especializados en alternativas lácteas de origen vegetal ayudan a replicar las texturas y sabores lácteos tradicionales mediante procesos de fermentación controlada. La combinación de bacterias del ácido láctico y levaduras en la fermentación de cultivos mixtos crea perfiles nutricionales y características sensoriales mejoradas en comparación con los métodos de cepa única, ya que múltiples organismos trabajan sinérgicamente para desarrollar sabores y texturas complejos. Las empresas están implementando estas tecnologías a escala comercial para satisfacer las demandas del mercado. Por ejemplo, Perfect Day produce proteína de suero de leche sin origen animal mediante fermentación de precisión, utilizando microflora programada para convertir el azúcar en proteínas lácteas idénticas a las de la leche de vaca.[2]Fuente: Perfect Day, "Cómo Enseñamos a la Microflora a Crear Proteína Sostenible", perfectday.com La proteína se somete a extensos procesos de filtración y purificación para crear una alternativa láctea sin lactosa adecuada para aplicaciones de consumo. De manera similar, TurtleTree también emplea fermentación de precisión con microorganismos especializados para producir lactoferrina, un componente proteico importante de la leche con importantes propiedades nutricionales. Este método reduce el impacto ambiental y satisface la creciente demanda de los consumidores de alternativas lácteas sostenibles sin depender de las prácticas tradicionales de ganadería animal.

Expansión de los segmentos de queso artesanal y panadería artesanal

El crecimiento del mercado de alimentos artesanales aumenta la demanda de cultivos iniciadores especializados que crean sabores y texturas regionales distintivos en los productos alimenticios tradicionales. Este desarrollo se alinea con las preferencias de los consumidores por alimentos auténticos, elaborados de manera artesanal, que mantienen el patrimonio cultural y los métodos de fabricación tradicionales. El consumo de queso está aumentando a medida que los consumidores muestran disposición a pagar precios más altos por variedades auténticas de producción local en los mercados globales, especialmente en regiones con tradiciones lácteas establecidas. Las inversiones de la industria apoyan el crecimiento del mercado, como lo demuestra la inversión de 60 millones de EUR de Valio en procesos de producción de queso en su planta de Lapinlahti, Finlandia, en mayo de 2024. Los productores artesanales utilizan cada vez más las técnicas de backslopping, en las que porciones de lotes anteriores inoculan nuevas producciones. Este método permite el desarrollo de ecosistemas microbianos específicos que diferencian sus productos en los mercados premium y mantienen los métodos de producción tradicionales. La práctica preserva las técnicas de fermentación tradicionales y garantiza características de producto consistentes en todos los lotes de producción.

Adopción de cultivos bioprotectores como alternativas a los conservantes químicos

Los cultivos bioprotectores permiten a los fabricantes de alimentos extender la vida útil del producto mediante métodos de conservación naturales al tiempo que mantienen los requisitos de etiqueta limpia. Estos cultivos contienen microorganismos beneficiosos que mejoran la seguridad alimentaria a través de procesos biológicos. La aplicación abarca los sectores de lácteos, bebidas y alimentos fermentados. Los avances regulatorios recientes apoyan el uso de la bioconservación, con la FDA otorgando el estatus GRAS a Bacillus subtilis NRRL 68053 para aplicaciones alimentarias a concentraciones de hasta 1 x 10^10 UFC por porción en abril de 2023.[3]Fuente: Administración de Alimentos y Medicamentos "Carta de Respuesta de la Agencia al Aviso GRAS (GRN) 1143", fda.gov Las ventajas económicas incluyen la reducción del uso de conservantes químicos y posibles reducciones en los costos de seguros y cumplimiento normativo. Estos cultivos también satisfacen la creciente demanda de los consumidores de ingredientes naturales y productos con etiqueta limpia. Si bien mantener la viabilidad del cultivo durante el procesamiento y el almacenamiento sigue siendo un desafío, las mejoras en las tecnologías de encapsulación y los métodos de liofilización han mejorado las aplicaciones comerciales en diversas matrices alimentarias. Estos avances han mejorado la estabilidad y la eficacia en diferentes condiciones ambientales, aumentando la implementación práctica de los cultivos bioprotectores en la producción comercial de alimentos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de la logística de cadena de frío | -0.8% | Global, particularmente agudo en regiones en desarrollo | Corto plazo (≤ 2 años) |

| Volatilidad en las cadenas de suministro lácteas que afecta la utilización de cultivos | -0.7% | Global, con impacto severo en Australia y América del Norte | Corto plazo (≤ 2 años) |

| Restricciones de propiedad intelectual en torno a cepas patentadas | -0.4% | Global, concentrado en mercados desarrollados con fuerte aplicación de la propiedad intelectual | Mediano plazo (2-4 años) |

| Restricciones regulatorias sobre microorganismos genéticamente modificados (MGM) | -0.6% | Europa como impacto principal, con repercusiones en otras regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de la logística de cadena de frío

Los cultivos iniciadores requieren temperaturas estables bajo cero para sobrevivir, ya que las interrupciones de energía o los retrasos en el transporte pueden provocar la muerte celular y el retiro de productos. En regiones con infraestructura de refrigeración limitada, los distribuidores prefieren los formatos liofilizados que pueden soportar el almacenamiento a temperatura ambiente, a pesar de sus mayores costos de producción. Los requisitos de cadena de frío para mantener la viabilidad de los cultivos iniciadores generan gastos operativos sustanciales en toda la cadena de suministro. Los fallos en el control de temperatura provocan el deterioro del cultivo y el retiro de productos, lo que impacta negativamente en las relaciones con los fabricantes. Las limitaciones de infraestructura afectan especialmente a los mercados en desarrollo, donde el suministro eléctrico poco fiable y las redes de refrigeración insuficientes restringen la distribución de cultivos iniciadores. Este desafío es más pronunciado para los cultivos líquidos que requieren refrigeración constante en comparación con los formatos liofilizados que pueden soportar condiciones ambientales. El aumento de los costos energéticos para el mantenimiento de la cadena de frío ha llevado a las instalaciones a implementar iluminación LED y sistemas de refrigeración a base de amoníaco para reducir el consumo de energía mientras se mantienen las condiciones de temperatura requeridas en toda la red de distribución.

Restricciones regulatorias sobre Microorganismos Genéticamente Modificados (MGM)

El marco regulatorio de la Unión Europea requiere evaluaciones de seguridad exhaustivas para los microorganismos genéticamente modificados (MGM), creando barreras para el desarrollo de cultivos iniciadores. Los protocolos de evaluación de riesgos de la Unión Europea requieren la evaluación de los productos MGM en múltiples parámetros, incluida la toxicidad, la alergenicidad, el impacto nutricional y los efectos ambientales, antes de la aprobación del mercado. Si bien las enzimas alimentarias en Europa se originan principalmente a partir de cepas recombinantes, la resistencia de los consumidores a la modificación genética limita la adopción de métodos biotecnológicos. Los enfoques contrastantes entre las regulaciones de precaución de la Unión Europea y el sistema de Reconocimiento General como Seguro (GRAS) de Estados Unidos presentan desafíos de cumplimiento para las empresas que desarrollan cultivos iniciadores basados en MGM en diferentes mercados. La protección de patentes sobre cepas patentadas restringe aún más el acceso a las modificaciones genéticas, ya que las empresas mantienen derechos de propiedad intelectual a través de acuerdos de licencia que aumentan los costos y crean obstáculos financieros para los fabricantes más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Cultivo: El Dominio de las Bacterias Enfrenta la Innovación de la Levadura

Las bacterias representaron el 56,74% de la cuota del mercado de cultivos iniciadores en 2025, con sus aplicaciones principales en la producción de ácido láctico para productos lácteos, de panadería y cárnicos. Los segmentos de levadura experimentan un crecimiento a una CAGR del 9,35%, impulsado por los avances en biología sintética que permiten una mayor producción de aroma y síntesis de proteínas. Las especies de Lacticaseibacillus y Streptococcus mantienen su papel esencial en la acidificación, el desarrollo de la textura y el control de patógenos. Las aplicaciones de levadura se han expandido desde la elaboración tradicional de pan hasta las bebidas fermentadas y las alternativas lácteas, donde Saccharomyces proporciona una textura consistente y un dulzor suave. Los cultivos de moho, en particular Aspergillus, siguen siendo importantes en la fermentación de soya en Asia, pero representan volúmenes de mercado menores en comparación con los segmentos bacterianos y de levadura.

El panorama competitivo está evolucionando a medida que los fabricantes desarrollan levaduras capaces de producir proteínas equivalentes a las lácteas a escala industrial, particularmente para productos de origen vegetal. El desarrollo de cepas bacterianas se centra en mejorar las tasas de acidificación y la resistencia a los fagos para aumentar la eficiencia de producción. Las soluciones de cultivos iniciadores de cultivos mixtos que combinan bacterias, levadura y moho permiten a los fabricantes lograr perfiles de sabor complejos mientras mantienen los requisitos de etiqueta limpia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Función de Cepa: El Liderazgo Termofílico Desafiado por el Crecimiento de los Probióticos

Los cultivos termofílicos representan el 40,12% del tamaño del mercado de cultivos iniciadores en 2025, desempeñando un papel vital en los procesos de producción de yogur y queso duro que operan a aproximadamente 45°C. Los cultivos mesofílicos facilitan la producción de quesos Cheddar y Gouda a temperaturas más bajas, manteniendo sus distintos perfiles de sabor. El segmento de cultivos probióticos crece a una CAGR del 8,6%, impulsado por investigaciones clínicas que demuestran conexiones entre la microbiota intestinal, la función inmune y la salud metabólica. Los cultivos adjuntos mejoran los sabores de los quesos envejecidos, mientras que los cultivos protectores se centran en extender la vida útil del producto.

El mercado muestra una demanda creciente de probióticos de doble función que ofrecen tanto ventajas de procesamiento como beneficios para la salud. Los fabricantes están incorporando cepas de Bifidobacterium y Lactobacillus en mezclas termofílicas para producir yogur que cumple con los requisitos de textura al tiempo que proporciona beneficios para la salud digestiva. Las iniciativas de investigación en Brasil y Corea del Sur se centran en identificar cepas termofílicas nativas con acidificación mejorada y propiedades de resistencia a los fagos para fortalecer las cadenas de suministro regionales.

Por Forma: Estabilidad del Liofilizado Frente a la Comodidad del Líquido

Los cultivos iniciadores liofilizados representaron el 49,25% de la cuota de ingresos del mercado en 2025, debido a su vida útil extendida y estabilidad durante el envío a temperatura ambiente. Estos cultivos iniciadores permanecen eficaces durante períodos prolongados sin condiciones de almacenamiento especializadas, lo que los hace esenciales para el comercio internacional y las regiones con infraestructura de almacenamiento en frío limitada. Los cultivos iniciadores líquidos crecen a una CAGR del 9,45%, impulsados por su comodidad de inoculación directa en cubeta y el riesgo mínimo de error de inoculación. El formato líquido permite una dosificación precisa y una incorporación inmediata en los procesos de producción, mejorando la eficiencia de fabricación. Los cultivos congelados mantienen una posición equilibrada, ofreciendo altos recuentos celulares al tiempo que requieren un almacenamiento continuo en cadena de frío.

Las decisiones de fabricación incorporan el costo total de propiedad, incluido el consumo de energía, el desperdicio de productos y los requisitos de mano de obra. La selección de formatos de cultivos iniciadores influye en la eficiencia operativa y los costos de producción en toda la cadena de suministro. Los avances en la tecnología de encapsulación han mejorado la viabilidad de los probióticos liofilizados, mejorando su estabilidad y eficacia durante el almacenamiento y la aplicación. Los cultivos iniciadores en polvo con ciclodextrina muestran mayores tasas de supervivencia de levaduras, mejorando el rendimiento en los procesos de fermentación. Las evaluaciones ambientales indican que la liofilización se vuelve más sostenible para períodos de almacenamiento superiores a siete meses, lo que la hace óptima para los mercados de exportación. Este beneficio de sostenibilidad resulta de menores requisitos energéticos para el almacenamiento a largo plazo en comparación con los formatos congelados o líquidos.

Por Aplicación: El Dominio Lácteo Frente a la Disrupción de Origen Vegetal

Los productos lácteos dominan el mercado de cultivos iniciadores con una cuota de ingresos del 55,62% en 2025. La fabricación de queso y yogur requiere bacterias acidificantes y formadoras de sabor para lograr niveles específicos de textura, pH y estándares de seguridad alimentaria. Estas bacterias convierten la lactosa en ácido láctico, desarrollan sabores característicos y mantienen la consistencia del producto. El segmento de alimentos fermentados de origen vegetal exhibe una CAGR del 11,1% durante el período de previsión, respaldado por la tecnología de fermentación de precisión que produce proteínas y sistemas de grasas lácteas sin insumos animales. La expansión del mercado incluye una mayor demanda de pan de masa madre, bebidas de kombucha y productos cárnicos fermentados, lo que refleja las preferencias de los consumidores por alimentos funcionales y ricos en probióticos.

Los cultivos mixtos mejoran la aceptación de los productos de origen vegetal al resolver problemas de solubilidad y mejorar los sabores en alternativas a base de soya y guisante. Estos cultivos funcionan en conjunto para descomponer proteínas vegetales complejas y aumentar la biodisponibilidad nutricional. En el procesamiento de lácteos, los cultivos tratados con calor minimizan los tiempos de maduración y envejecimiento, lo que permite a los fabricantes mejorar la eficiencia de producción manteniendo la calidad del producto. Los cultivos iniciadores se han vuelto integrales tanto para la producción láctea tradicional como para las alternativas de origen vegetal, con fabricantes que se centran en la investigación y el desarrollo para crear combinaciones de cultivos especializados para diversas aplicaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

Europa generó el 35,21% de los ingresos del mercado de cultivos iniciadores en 2025, respaldada por la producción tradicional de queso, estrictos estándares de higiene y redes establecidas de investigación y desarrollo. Los quesos con Denominación de Origen Protegida (DOP) requieren consorcios microbianos específicos, garantizando una demanda constante de cultivos. La lista de Presunción Calificada de Seguridad (QPS) de la Autoridad Europea de Seguridad Alimentaria (EFSA) proporciona vías regulatorias claras, fomentando el desarrollo de cepas y las aplicaciones bioprotectoras.

Asia-Pacífico crece a una CAGR del 8,55%, impulsada por el creciente consumo urbano de yogur, kimchi y bebidas probióticas. La inversión gubernamental en investigación de fermentación de precisión apoya la expansión del mercado. En junio de 2024, la Universidad de Illinois Urbana-Champaign recibió una subvención de USD 14,8 millones a cinco años para establecer el Centro de Fermentación de Precisión y Sostenibilidad (PreFerS). Financiado por la Fundación Nacional de Investigación (NRF) de Singapur, el centro se centra en la ingeniería de células microbianas para desarrollar productos alimenticios seguros y nutritivos. El Centro de Investigación Avanzada de Illinois en Singapur (Illinois ARCS) realizará investigaciones sobre microorganismos de calidad alimentaria y escalará la producción desde el nivel de laboratorio hasta el nivel piloto.

América del Norte mantiene un crecimiento estable gracias a una infraestructura de cadena de frío desarrollada y al sistema GRAS (Reconocimiento General como Seguro) de la FDA. La industria del queso de origen vegetal crea una demanda adicional de cultivos iniciadores especializados que replican las propiedades lácteas. Las crecientes exportaciones de queso de México aumentan la necesidad de cultivos que cumplan con los estándares de Estados Unidos, mientras que la industria láctea regulada de Canadá garantiza una demanda estable de cultivos iniciadores.

Panorama Competitivo

El mercado de cultivos iniciadores exhibe una concentración moderada. Los principales participantes del mercado incluyen Novonesis A/S, DSM-Firmenich AG, Dohler Group y Lallemand Inc. Estas empresas priorizan las fusiones y adquisiciones para mejorar sus carteras de productos y satisfacer los diversos requisitos de los fabricantes. Por ejemplo, en octubre de 2024, Lesaffre adquirió una participación del 70% en Biorigin de Zilor, fortaleciendo su posición en ingredientes salados. Esta adquisición estableció a Lesaffre como el accionista mayoritario en una empresa conjunta centrada en el desarrollo de ingredientes a base de levadura para los mercados de alimentos y piensos para animales.

Las empresas regionales como Angel Yeast y Valio mantienen su posición en el mercado utilizando bibliotecas microbianas locales y proporcionando servicios de proximidad. Los líderes de la industria están invirtiendo en plantas piloto, digitalización de bancos de cepas y herramientas de selección guiadas por IA para reducir el tiempo de desarrollo de cultivos personalizados.

Existen oportunidades de crecimiento en lácteos de origen vegetal, aperitivos fermentados y cepas resistentes a la temperatura que pueden soportar las variaciones de temperatura de la cadena de suministro. Las empresas se diferencian a través de servicios técnicos, programas de monitoreo de fagos y sistemas de dosificación automatizada que reducen los errores operativos. El aumento de la actividad de patentes en tecnologías de preparación y encapsulación de cultivos iniciadores indica una competencia creciente en investigación y desarrollo.

Líderes de la Industria de Cultivos Iniciadores

Novonesis A/S

DSM-Firmenich AG

Dohler Group

Lallemand Inc.

Angel Yeast Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2024: La fusión de Novozymes y Chr. Hansen concluyó con la formación de Novonesis A/S. La consolidación, anunciada en diciembre de 2022, recibió la aprobación final de la Autoridad Empresarial Danesa en enero de 2024.

- Septiembre de 2023: DSM-Firmenich lanzó Delvo Fresh Pioneer, una nueva generación de cultivos iniciadores para yogures suaves. El producto proporciona estabilidad de pH durante el procesamiento y a lo largo de la vida útil, abordando los requisitos de los fabricantes de yogur de ingredientes de calidad, procesos de producción estables y suavidad consistente del producto.

- Enero de 2023: IFF (International Flavors & Fragrances) introdujo CHOOZIT VINTAGE, un cultivo iniciador de queso, en los mercados de Estados Unidos y Canadá. El cultivo ayuda a los fabricantes de queso cheddar a abordar los desafíos de sabor durante el proceso de envejecimiento y garantiza sabores consistentes y equilibrados con una textura suave y de corte limpio en cada lote de producción.

Alcance del Informe del Mercado Global de Cultivos Iniciadores

El cultivo iniciador se refiere a la técnica de cultivo microbiano para ensamblar productos fermentados comerciales. El mercado global de cultivos iniciadores (en adelante denominado el mercado estudiado) está segmentado por tipo, forma, aplicación y geografía. Por tipo, el mercado está segmentado en Levadura, Bacteria y Moho. Según la Forma, el mercado está segmentado en Seco, Líquido y Congelado. Según la aplicación, el mercado estudiado está segmentado en Productos Lácteos, Productos de Panadería, Bebidas No Alcohólicas, Bebidas Alcohólicas y otros. Proporciona un análisis de las economías emergentes y establecidas de todo el mundo, que comprende América del Norte, Europa, América del Sur, Asia-Pacífico, Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Bacterias |

| Levadura |

| Moho |

| Cultivos Mesofílicos |

| Cultivos Termofílicos |

| Cultivos Adjuntos |

| Cultivos Probióticos |

| Liofilizado |

| Líquido |

| Congelado |

| Productos Lácteos | Leche |

| Queso | |

| Yogur y Kéfir | |

| Otros Productos Lácteos | |

| Panadería y Confitería | |

| Bebidas | |

| Alimentos Fermentados de Origen Vegetal | |

| Fermentación de Carne y Mariscos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo de Cultivo | Bacterias | |

| Levadura | ||

| Moho | ||

| Por Función de Cepa | Cultivos Mesofílicos | |

| Cultivos Termofílicos | ||

| Cultivos Adjuntos | ||

| Cultivos Probióticos | ||

| Por Forma | Liofilizado | |

| Líquido | ||

| Congelado | ||

| Por Aplicación | Productos Lácteos | Leche |

| Queso | ||

| Yogur y Kéfir | ||

| Otros Productos Lácteos | ||

| Panadería y Confitería | ||

| Bebidas | ||

| Alimentos Fermentados de Origen Vegetal | ||

| Fermentación de Carne y Mariscos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cultivos iniciadores?

El mercado de cultivos iniciadores se sitúa en USD 1,39 mil millones en 2026 y se prevé que alcance USD 1,83 mil millones en 2031.

¿Qué región crece más rápido?

Asia-Pacífico es la región de mayor crecimiento, registrando una CAGR del 8,55% hasta 2031 gracias a la creciente demanda de alimentos fermentados y la modernización de los estándares de seguridad alimentaria.

¿Qué segmento de aplicación lidera los ingresos?

Los productos lácteos lideran, con el 55,62% de los ingresos de 2025, aunque los alimentos fermentados de origen vegetal registran la CAGR más alta del 11,1%.

¿Quiénes son las principales empresas?

Novonesis, DSM-Firmenich y Lesaffre se encuentran entre los líderes del mercado, representando colectivamente aproximadamente un tercio de los ingresos globales en 2024.

Última actualización de la página el: