Tamaño y Participación del Mercado de Ingredientes Prebióticos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes Prebióticos por Mordor Intelligence

Se proyecta que el tamaño del mercado de ingredientes prebióticos se expanda desde USD 6,49 mil millones en 2025 y USD 7,11 mil millones en 2026 hasta USD 11,27 mil millones en 2031, registrando una CAGR del 9,67% entre 2026 y 2031. La creciente penetración de suplementos con etiqueta limpia, las vías regulatorias más estrictas que favorecen los oligosacáridos probados y la diversificación del suministro de achicoria y suero de leche sustentan esta trayectoria. Los proveedores de ingredientes están priorizando la procedencia botánica para cumplir con los mandatos de los minoristas, mientras que los fabricantes de bebidas están adoptando concentrados líquidos que reducen el tiempo de mezcla y mejoran la claridad del etiquetado. Las cooperativas lácteas integradas verticalmente monetizan los flujos de suero para crear galactooligosacáridos, y las empresas emergentes de fermentación de precisión posicionan los oligosacáridos de leche humana para fórmulas infantiles de ultra-alta gama. La resiliencia de la cadena de suministro sigue siendo un imperativo estratégico en medio de escaseces de achicoria relacionadas con la sequía y el secado por aspersión de alta intensidad energética, que están inflando los costos.

Conclusiones Clave del Informe

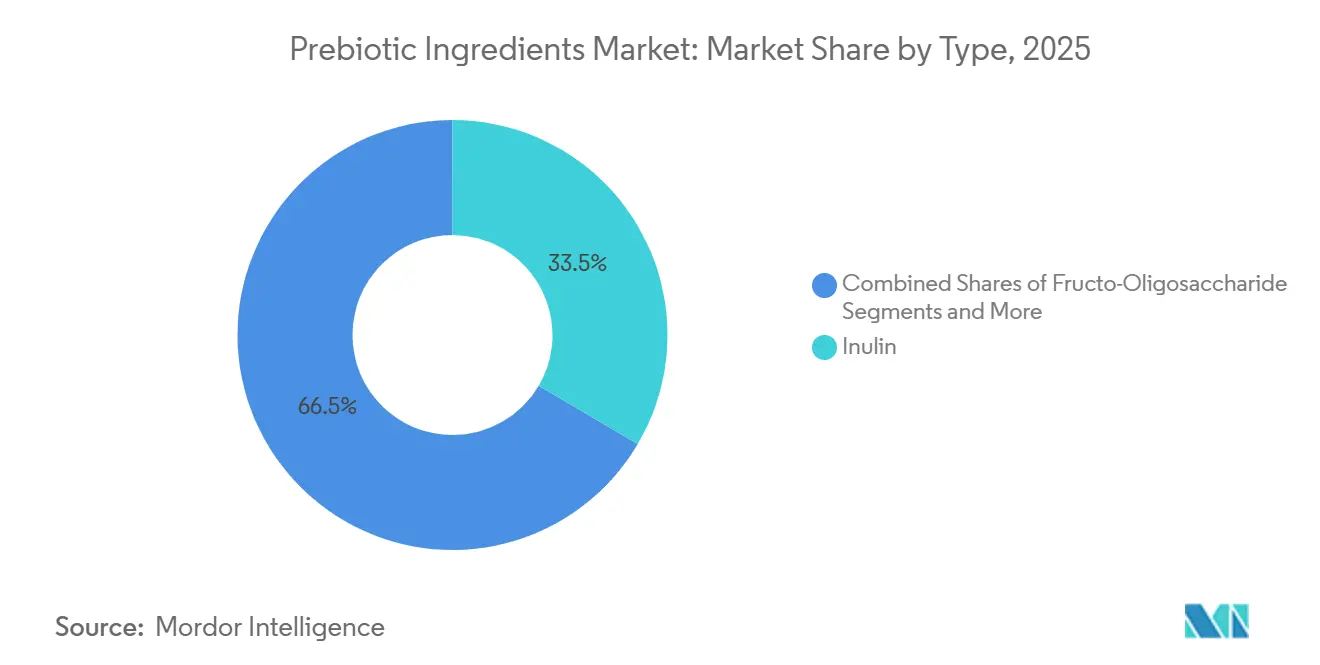

- Por tipo, la inulina capturó una participación del 33,46% en 2025, mientras que se espera que los galactooligosacáridos crezcan más rápido con una CAGR del 11,59% hasta 2031.

- Por fuente, los insumos de origen vegetal dominaron con el 69,75% de las ventas en 2025 y también se proyecta que registren la expansión más rápida con una CAGR del 10,67% hasta 2031.

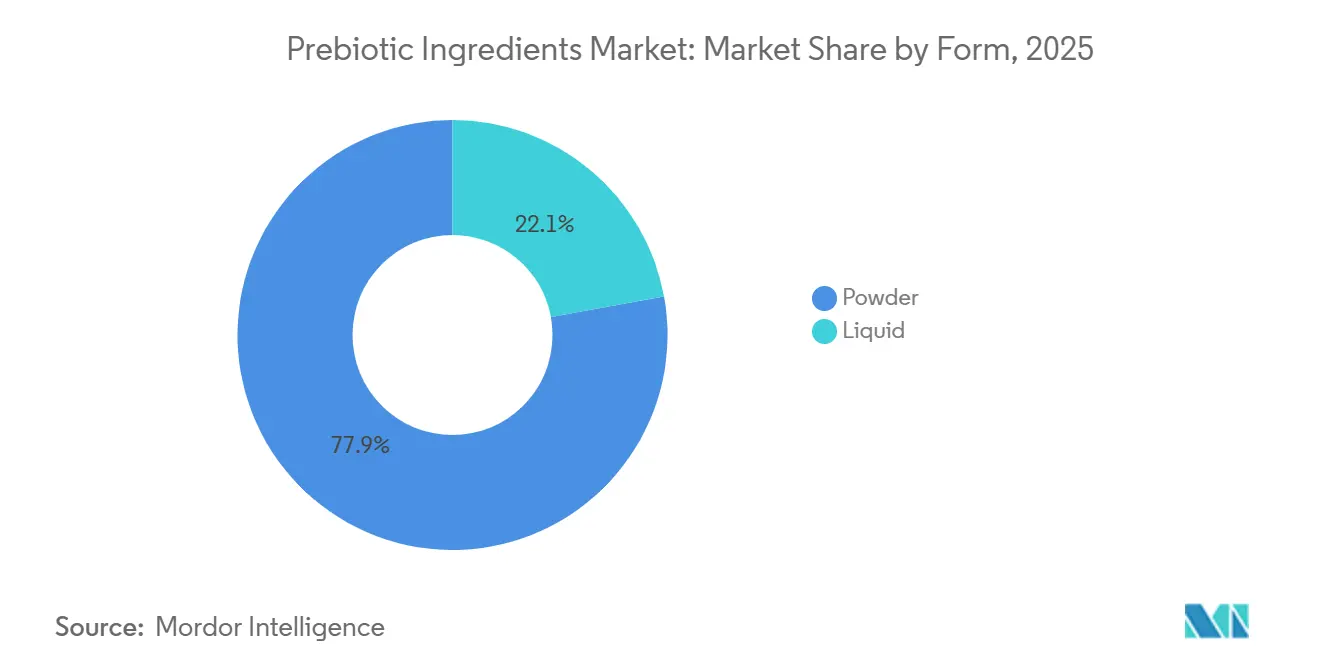

- Por forma, los polvos lideraron con el 77,87% del volumen de 2025, mientras que se prevé que los concentrados líquidos avancen a una CAGR del 11,10% hasta 2031.

- Por aplicación, los alimentos y bebidas funcionales representaron el 42,92% de la demanda en 2025, mientras que se prevé que los suplementos dietéticos se expandan más rápido con una CAGR del 12,51% hasta 2031.

- Por región, Europa representó el 30,58% de las ventas globales en 2025, mientras que Asia-Pacífico está en camino de lograr el crecimiento más rápido con una CAGR del 11,17% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ingredientes Prebióticos

Análisis del Impacto de los Impulsores*

| Impulsores | Impacto (~)% en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del mercado global de suplementos dietéticos | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de ingredientes funcionales naturales y de origen vegetal | +1.8% | Global, liderado por América del Norte, Europa y mercados urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Uso creciente de prebióticos en productos de alimentos y bebidas funcionales | +1.5% | Global, con adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Creciente validación científica de los beneficios para la salud del microbioma | +1.3% | Global, con concentración de investigación en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Incorporación creciente de prebióticos en la reformulación de enriquecimiento de fibra y salud intestinal | +1.2% | América del Norte, Europa y centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de los sectores de nutrición infantil y nutrición clínica | +1.7% | Núcleo de Asia-Pacífico (China, India), con expansión hacia Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Mercado Global de Suplementos Dietéticos

La industria de suplementos dietéticos se está expandiendo a un ritmo anual del 8,9%, y los prebióticos están capturando una proporción desproporcionada de los presupuestos de formulación a medida que las marcas pivotan desde probióticos de cepa única hacia mezclas simbióticas que combinan cultivos vivos con fibras fermentables, según el Consejo para la Nutrición Responsable[1]Fuente: Consejo para la Nutrición Responsable, "Mercado de Suplementos Dietéticos," CRN, crnusa.org . Los formatos en cápsulas y comprimidos representaron el 68% de las ventas de suplementos prebióticos en 2025, lo que refleja la preferencia de los consumidores por la precisión de dosificación y la estabilidad en almacén frente a los polvos que requieren reconstitución. La claridad regulatoria en los Estados Unidos, donde la Administración de Alimentos y Medicamentos otorgó el estatus GRAS a la inulina de raíz de achicoria en 2018 y posteriormente a los galactooligosacáridos en 2024, ha permitido a las marcas realizar declaraciones de estructura-función sin aprobación previa a la comercialización, una vía simplificada que aceleró los lanzamientos de productos en un estimado de 14 meses en comparación con las rutas de alimentos novedosos en la Unión Europea. Los canales de comercio electrónico impulsaron el 41% de las ventas de suplementos en América del Norte en 2025, y las marcas de venta directa al consumidor están aprovechando el posicionamiento prebiótico para diferenciarse de los portafolios heredados de multivitamínicos, con precios minoristas promedio para productos enriquecidos con prebióticos que alcanzan una prima del 23% sobre los equivalentes no enriquecidos. El cambio hacia la nutrición personalizada está creando demanda de mezclas de oligosacáridos específicas adaptadas a perfiles de microbioma concretos, una tendencia que favorece a los proveedores de ingredientes con capacidades analíticas para validar los efectos bifidogénicos y butirógenos mediante ensayos de fermentación in vitro.

Creciente Demanda de Ingredientes Funcionales Naturales y de Origen Vegetal

Las fuentes de origen vegetal capturaron el 69,75% del mercado de ingredientes prebióticos en 2025, impulsadas por los mandatos de etiqueta limpia de minoristas como Whole Foods Market y Tesco, que exigen a los proveedores que divulguen los solventes de extracción y los auxiliares de procesamiento en las fichas técnicas. La inulina de raíz de achicoria y los fructanos derivados del agave están desplazando a los fructooligosacáridos sintéticos en las formulaciones premium, ya que los consumidores asocian los orígenes botánicos con una menor intensidad de procesamiento, aunque la síntesis enzimática a partir de sacarosa puede lograr estructuras moleculares idénticas. La certificación orgánica añadió entre USD 0,40 y USD 0,60 por kilogramo a los costos de los ingredientes en 2025, sin embargo, las marcas dirigidas a los segmentos demográficos de Whole30 y paleo absorbieron estas primas para mantener su posicionamiento. La estrategia De la Granja a la Mesa de la Unión Europea, actualizada en 2024, estableció un objetivo de que el 25% de la tierra agrícola esté bajo gestión orgánica para 2030, una política que está incentivando a los cultivadores de achicoria en Bélgica y los Países Bajos a reconvertir sus tierras y asegurar contratos a largo plazo con los procesadores de inulina[2]Fuente: Comisión Europea, "Estrategia De la Granja a la Mesa," Comisión Europea, ec.europa.eu. La verificación del Proyecto No-OGM se convirtió en un requisito de facto para la entrada al mercado estadounidense en 2025, con el 78% de las marcas encuestadas indicando que no adquirirían ingredientes sin verificación de terceros, un umbral que perjudica a los proveedores que dependen de variedades de achicoria modificadas genéticamente desarrolladas para obtener mayores rendimientos de inulina.

Uso Creciente de Prebióticos en Productos de Alimentos y Bebidas Funcionales

Las aplicaciones de alimentos y bebidas funcionales representaron el 42,92% de la demanda de prebióticos en 2025, con las categorías de panadería y lácteos liderando la adopción debido a su compatibilidad con los formatos en polvo que se dispersan fácilmente en matrices de masa y yogur. Los fabricantes de yogur en Europa incorporaron un promedio de 2,8 gramos de inulina por porción de 150 gramos en 2025, una dosis suficiente para sustentar declaraciones de "fuente de fibra" bajo el Reglamento UE 1924/2006, evitando al mismo tiempo los efectos laxantes asociados con dosis superiores a 10 gramos por día, según la Autoridad Europea de Seguridad Alimentaria. Los formuladores de bebidas se inclinan hacia los fructooligosacáridos de cadena corta con valores de grado de polimerización inferiores a 10, ya que estas variantes exhiben una solubilidad superior en los procesos de llenado en frío y no precipitan durante la pasteurización, una ventaja técnica que reduce el tiempo de inactividad de la producción en un estimado del 12% en comparación con la inulina de cadena larga. La actualización de 2024 de la Administración de Alimentos y Medicamentos de los Estados Unidos a su definición de fibra dietética, que ahora incluye carbohidratos no digeribles con beneficios fisiológicos demostrados, ha permitido a las marcas realizar declaraciones de fibra en el frente del envase para productos enriquecidos con galactooligosacáridos y maltodextrina resistente, un cambio de etiquetado que se correlaciona con una intención de compra un 19% mayor en las pruebas con consumidores. El enmascaramiento del sabor sigue siendo una limitación, ya que las concentraciones de inulina superiores al 4% imparten una sensación harinosa en la boca que impacta negativamente en las puntuaciones sensoriales, lo que lleva a los formuladores a mezclar variantes de cadena corta y larga para equilibrar el contenido de fibra con la aceptabilidad organoléptica.

Creciente Validación Científica de los Beneficios para la Salud del Microbioma

Las publicaciones revisadas por pares sobre mecanismos prebióticos aumentaron un 34% entre 2023 y 2025, con metaanálisis que demuestran que la ingesta diaria de 5 a 10 gramos de galactooligosacáridos aumentó significativamente los recuentos de bifidobacterias fecales y redujo los marcadores de inflamación sistémica en adultos con síndrome metabólico, según Nature Reviews Gastroenterology and Hepatology. La Asociación Científica Internacional de Probióticos y Prebióticos actualizó su definición de consenso en 2024 para exigir evidencia de fermentación selectiva por microbios beneficiosos, un estándar que excluyó los almidones resistentes y la polidextrosa de la categoría de prebióticos y concentró la inversión en investigación y desarrollo en oligosacáridos con efectos bifidogénicos validados[3]Fuente: Asociación Científica Internacional de Probióticos y Prebióticos, "Declaración de Consenso," ISAPP, isappscience.org . Los ensayos clínicos registrados en ClinicalTrials.gov en 2025 incluyeron 47 estudios que evaluaban prebióticos para indicaciones que van desde el síndrome del intestino irritable hasta la función cognitiva, lo que refleja el interés farmacéutico en la modulación del microbioma como complemento a las terapias convencionales. La Autoridad Europea de Seguridad Alimentaria aprobó 2 nuevas declaraciones de propiedades saludables para la inulina de achicoria en 2025, vinculando el consumo regular con la mejora de la función intestinal y la absorción mejorada de calcio, declaraciones que permiten mensajes en el envase en la Unión Europea y crean presión competitiva para que los proveedores de fructooligosacáridos y galactooligosacáridos generen expedientes equivalentes. La investigación mecanicista publicada en Cell Host and Microbe en 2024 identificó taxones bacterianos específicos que metabolizan los manano-oligosacáridos en ácidos grasos de cadena corta con propiedades antiinflamatorias, hallazgos que están informando las formulaciones de próxima generación dirigidas a la salud inmunológica en lugar de únicamente al bienestar digestivo.

Análisis del Impacto de las Restricciones*

| Restricciones | Impacto (~)% en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción y procesamiento | -1.4% | Global, con presión aguda en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Escasa concienciación del consumidor en los mercados en desarrollo | -0.9% | Asia-Pacífico (excluidos Japón y Corea del Sur), Oriente Medio y África, y América del Sur rural | Mediano plazo (2-4 años) |

| Marcos regulatorios estrictos y restricciones a las declaraciones de propiedades saludables | -1.1% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro y de los precios de las materias primas | -1.3% | Global, con concentración en Europa (achicoria) y Asia-Pacífico (suero de leche) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción y Procesamiento

La síntesis enzimática de galactooligosacáridos a partir de lactosa requiere enzimas β-galactosidasa obtenidas de Aspergillus oryzae o Kluyveromyces lactis, insumos que añadieron entre USD 1,50 y USD 2,20 por kilogramo a los costos de producción en 2025, en comparación con USD 0,80 a USD 1,20 por kilogramo para la inulina hidrolizada con ácido a partir de raíz de achicoria. La purificación posterior para eliminar la lactosa residual y los monosacáridos requiere separación cromatográfica o nanofiltración, procesos que consumen entre el 40% y el 50% de los costos totales de fabricación y limitan la expansión del margen para los proveedores que atienden categorías sensibles al precio, como los piensos para animales y los ingredientes de panadería. El gasto de capital para una planta de galactooligosacáridos de nueva construcción con una capacidad anual de 5.000 toneladas métricas superó los USD 18 millones en 2025, un umbral que restringe la entrada al mercado a las cooperativas lácteas establecidas y a las casas de ingredientes especializados con acceso a financiamiento de bajo costo. El secado por aspersión de alta intensidad energética para convertir los concentrados líquidos en polvos de flujo libre añadió entre USD 0,30 y USD 0,50 por kilogramo a los costos de producción en 2025, lo que llevó a los proveedores a ofrecer formatos líquidos a precios con descuento a los fabricantes de bebidas con sistemas de dosificación en línea. Los costos laborales en Europa Occidental, donde se concentra el 60% de la producción de inulina de achicoria, aumentaron un 7,2% entre 2024 y 2025, erosionando la competitividad frente a los proveedores emergentes en Tailandia y Brasil que se benefician de estructuras salariales más bajas pero enfrentan desafíos de percepción de calidad en los mercados premium.

Escasa Concienciación del Consumidor en los Mercados en Desarrollo

Las encuestas a consumidores realizadas en Indonesia, Nigeria y Perú en 2025 revelaron que menos del 22% de los encuestados podía diferenciar entre prebióticos y probióticos, una brecha de conocimiento que limita la distribución minorista fuera de los canales de farmacia y salud especializada. Las campañas educativas requieren una inversión sostenida, con estimaciones de la industria que sugieren que lograr un 50% de concienciación asistida en un nuevo mercado exige entre USD 2 millones y USD 4 millones en gasto en medios durante 24 meses, una barrera para las marcas más pequeñas que carecen de escala multinacional. La penetración minorista en canales de comercio moderno como supermercados e hipermercados alcanzó solo el 18% en el África Subsahariana en 2025, ya que los puntos de venta tradicionales carecen de infraestructura de cadena de frío para los productos combinados de probióticos y prebióticos y de espacio en estantes para secciones dedicadas a la salud intestinal. Las barreras lingüísticas complican los mensajes en el envase, con requisitos regulatorios en India que exigen declaraciones de ingredientes en 11 idiomas regionales, una carga de cumplimiento que añade entre USD 0,02 y USD 0,04 por unidad a los costos de etiquetado y retrasa los lanzamientos de productos entre 6 y 8 semanas. El respaldo de los profesionales de la salud sigue siendo el principal impulsor de compra en los mercados en desarrollo, sin embargo, menos del 15% de los médicos de atención primaria en los países de Asia-Pacífico y Oriente Medio y África encuestados reportaron familiaridad con los mecanismos prebióticos en 2025, lo que limita las tasas de prescripción y recomendación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Galactooligosacáridos Ganan Terreno Mientras la Inulina Mantiene la Participación Dominante

La inulina comandó el 33,46% del mercado en 2025, respaldada por la infraestructura de extracción establecida en Bélgica, Francia y los Países Bajos que procesa 180.000 toneladas métricas de raíz de achicoria anualmente, sin embargo, se prevé que los galactooligosacáridos se expandan a una CAGR del 11,59% hasta 2031, impulsados por las marcas de fórmulas infantiles que buscan ingredientes aprobados por la Autoridad Europea de Seguridad Alimentaria con efectos bifidogénicos documentados y por los procesadores lácteos que monetizan los flujos de suero mediante conversión enzimática. Los fructooligosacáridos se benefician de ventajas de costo en relación con los galactooligosacáridos y de la compatibilidad con el procesamiento a alta temperatura en aplicaciones de panadería, mientras que los manano-oligosacáridos permanecen confinados a las aplicaciones de piensos para animales debido a datos limitados de seguridad humana y a la ausencia del estatus GRAS en los Estados Unidos. La categoría "Otros", que abarca los xilo-oligosacáridos y la maltodextrina resistente, con crecimiento concentrado en los mercados de Asia-Pacífico, donde los proveedores locales ofrecen estas variantes con descuentos del 20% al 30% en relación con la inulina importada.

La dinámica regulatoria está remodelando las preferencias por tipo, ya que el rechazo en 2025 por parte de la Autoridad Europea de Seguridad Alimentaria de las solicitudes de declaraciones de propiedades saludables para los manano-oligosacáridos redirigió la inversión en investigación y desarrollo hacia los galactooligosacáridos y los fructooligosacáridos con expedientes establecidos, un cambio que se correlaciona con una disminución del 14% en las solicitudes de patentes de manano-oligosacáridos entre 2024 y 2025. El dominio de la inulina se sustenta en su doble funcionalidad como sustituto de grasa y fuente de fibra, atributos que permiten a los formuladores lograr declaraciones de etiqueta limpia mientras reducen la densidad calórica en productos lácteos y de panadería. Los galactooligosacáridos están ganando participación en las formulaciones de nutrición clínica dirigidas a poblaciones de edad avanzada, ya que los ensayos controlados aleatorizados publicados en 2024 demostraron que la ingesta diaria de 8 gramos mejoró la regularidad intestinal y redujo la diarrea asociada a antibióticos en pacientes hospitalizados. Los fructooligosacáridos enfrentan vientos en contra por las percepciones negativas de los consumidores sobre la terminología "oligosacárido", lo que lleva a las marcas a adoptar "fibra de raíz de achicoria" o "fibra prebiótica" en los paneles de ingredientes para mejorar el atractivo del etiquetado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: Dominio de Origen Vegetal Impulsado por los Mandatos de Etiqueta Limpia

Las fuentes de origen vegetal mantuvieron el 69,75% del mercado en 2025 y se prevé que crezcan a una CAGR del 10,67% hasta 2031, lo que refleja la asociación de los consumidores de los orígenes botánicos con una menor intensidad de procesamiento y la alineación con los patrones dietéticos veganos y vegetarianos. La raíz de achicoria sigue siendo la materia prima dominante para la extracción de inulina, con Bélgica y Francia representando el 55% del cultivo global de achicoria en 2025, sin embargo, el agave y la alcachofa de Jerusalén están emergiendo como fuentes alternativas que ofrecen diversificación geográfica y resiliencia ante las condiciones de sequía europeas que redujeron los rendimientos de achicoria en un 12% en 2024. Las fuentes de origen lácteo, principalmente los galactooligosacáridos derivados de la lactosa, con crecimiento concentrado en las aplicaciones de fórmulas infantiles donde los marcos regulatorios en la Unión Europea y China exigen ingredientes que reflejen los perfiles de oligosacáridos de la leche humana.

La estrategia De la Granja a la Mesa de la Unión Europea, actualizada en 2024, estableció un objetivo de que el 25% de la tierra agrícola esté bajo gestión orgánica para 2030, una política que está incentivando a los cultivadores de achicoria en Bélgica y los Países Bajos a reconvertir sus tierras y asegurar contratos a largo plazo con los procesadores de inulina a primas de EUR 50 a EUR 80 por tonelada métrica en relación con los cultivos convencionales, según la Comisión Europea. Los galactooligosacáridos de origen lácteo se benefician de oportunidades de integración vertical, ya que el suero es un subproducto de bajo valor de la fabricación de queso, y la conversión enzimática en prebióticos añade entre USD 3,50 y USD 5,00 por kilogramo de valor, transformando un costo de eliminación en una fuente de ingresos. La verificación del Proyecto No-OGM se convirtió en un requisito de facto para la entrada al mercado estadounidense en 2025, con el 78% de las marcas encuestadas indicando que no adquirirían ingredientes sin verificación de terceros, un umbral que perjudica a los proveedores que dependen de variedades de achicoria modificadas genéticamente desarrolladas para obtener mayores rendimientos de inulina. La categoría "Otros", que abarca los oligosacáridos derivados de algas marinas y las fuentes fúngicas, representó el 3% del mercado en 2025, con el crecimiento limitado por la escala de producción reducida y la ausencia de aprobaciones regulatorias en los principales mercados.

Por Forma: Los Formatos en Polvo Lideran a Pesar de las Ganancias de los Concentrados Líquidos

Los formatos en polvo representaron el 77,87% del volumen en 2025, impulsados por una estabilidad en almacén superior, menores costos de transporte y compatibilidad con los procesos de fabricación de cápsulas y comprimidos que dominan las aplicaciones de suplementos dietéticos. El secado por aspersión sigue siendo el método de conversión estándar, consumiendo entre 1,2 y 1,5 kilovatios-hora por kilogramo de polvo terminado y añadiendo entre USD 0,30 y USD 0,50 por kilogramo a los costos de producción, sin embargo, los gránulos de flujo libre resultantes permiten la dosificación automatizada en líneas de producción de alta velocidad y eliminan los requisitos de cadena de frío asociados con los concentrados líquidos. Se prevé que los formatos líquidos se expandan a una CAGR del 11,10% hasta 2031, lo que refleja la preferencia de los fabricantes de bebidas por ingredientes predisueltos que reducen el tiempo de mezcla entre un 40% y un 50% y mejoran la claridad del etiquetado al evitar agentes antiaglomerantes como el dióxido de silicio que aparecen en los paneles de ingredientes de las variantes en polvo.

Los concentrados líquidos de galactooligosacáridos con un contenido de materia seca del 75% están ganando participación en la fabricación de fórmulas infantiles, ya que los sistemas de dosificación en línea permiten una mezcla precisa y reducen el riesgo de segregación de ingredientes que puede ocurrir con los formatos en polvo durante la mezcla de alta cizalla. Los formatos en polvo dominan las aplicaciones de piensos para animales, donde el manejo a granel y los períodos de almacenamiento prolongados favorecen los ingredientes con un contenido de humedad inferior al 5%, una especificación que los concentrados líquidos no pueden cumplir sin refrigeración. El cambio hacia los formatos líquidos es más pronunciado en las bebidas funcionales, donde los procesos de llenado en frío y las tiradas de producción cortas hacen que la inversión de capital en equipos de secado por aspersión no sea económica para las marcas que producen menos de 500.000 unidades anuales. Los marcos regulatorios en la Unión Europea y los Estados Unidos no diferencian entre formatos en polvo y líquido para fines de etiquetado, sin embargo, los formatos en polvo se benefician de las percepciones de los consumidores de mayor pureza y vida útil más larga, atributos que generan primas de precio del 8% al 12% en los canales minoristas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Suplementos Dietéticos Superan a los Alimentos Funcionales

Las aplicaciones de alimentos y bebidas funcionales representaron el 42,92% de la demanda en 2025, sin embargo, se prevé que los suplementos dietéticos se expandan a una CAGR del 12,51% hasta 2031, lo que señala un cambio estratégico a medida que los formuladores incorporan prebióticos en cápsulas y polvos para sortear los desafíos de sabor y textura inherentes a los alimentos enriquecidos. La fórmula infantil y los alimentos para bebés con crecimiento concentrado en China e India, donde el aumento de los ingresos disponibles y la liberalización regulatoria están impulsando la premiumización y permitiendo a las marcas incorporar galactooligosacáridos a 0,4 a 0,8 gramos por 100 mililitros, dosis que se alinean con las recomendaciones de la Autoridad Europea de Seguridad Alimentaria para los efectos bifidogénicos. Los piensos para animales representaron el 18% de la demanda en 2025, con los manano-oligosacáridos dominando este segmento debido a sus propiedades inmunomoduladoras en aves de corral y porcinos, sin embargo, el crecimiento está limitado por la sensibilidad al precio y la competencia de los sustitutos de antibióticos que ofrecen resultados de ganancia de peso más rápidos.

Los suplementos dietéticos están capturando participación de los alimentos funcionales a medida que los canales de comercio electrónico permiten a las marcas de venta directa al consumidor educar a los compradores sobre la precisión de dosificación y los beneficios para el microbioma sin depender del espacio en estantes en tiendas ni de las aprobaciones de los minoristas, un modelo de distribución que reduce el tiempo de comercialización entre 6 y 9 meses en comparación con los lanzamientos minoristas convencionales. Los formatos en cápsulas representaron el 68% de las ventas de suplementos prebióticos en 2025, lo que refleja la preferencia de los consumidores por la precisión de dosificación y la estabilidad en almacén frente a los polvos que requieren reconstitución, y las marcas están aprovechando los recubrimientos de liberación retardada para proteger los oligosacáridos del ácido gástrico y garantizar la entrega al colon, una característica técnica que genera primas de precio del 18% al 25%. Las aplicaciones de fórmulas infantiles enfrentan vientos en contra regulatorios, ya que la guía de 2024 de la Administración de Alimentos y Medicamentos de los Estados Unidos exige a los fabricantes demostrar seguridad mediante ensayos clínicos que reflejen los perfiles de oligosacáridos de la leche materna, un estándar que efectivamente limita la entrada al mercado a las cooperativas lácteas integradas verticalmente y a las casas de ingredientes especializados. La categoría "Otros", que abarca la nutrición clínica y las aplicaciones farmacéuticas, representó el 5% de la demanda en 2025, con el crecimiento impulsado por los formularios hospitalarios que adoptan alimentaciones enterales enriquecidas con prebióticos para reducir las tasas de infección en pacientes en estado crítico.

Análisis Geográfico

Europa representó el 30,58% del mercado global de prebióticos en 2025, respaldada por una infraestructura de procesamiento de achicoria bien establecida en Bélgica, Francia y los Países Bajos, que en conjunto suministran aproximadamente el 55% de la producción global de inulina. Alemania representó el 22% de la demanda europea en 2025, impulsada por los fabricantes de panadería y lácteos que incorporan cada vez más inulina como sustituto de grasa para cumplir con los objetivos nutricionales en el frente del envase. En contraste, el Reino Unido registró una contracción del 3,2% entre 2024 y 2025, lo que refleja los aumentos arancelarios posteriores al Brexit sobre los oligosacáridos importados que elevaron los costos de los ingredientes en un estimado del 8% al 12%. Los estrictos requisitos de declaraciones de propiedades saludables de la Autoridad Europea de Seguridad Alimentaria, en particular la necesidad de ensayos controlados aleatorizados que demuestren relaciones dosis-respuesta, continúan creando altas barreras de entrada, favoreciendo los ingredientes establecidos con expedientes aprobados y concentrando la innovación entre los proveedores multinacionales con sólidas capacidades regulatorias. Mientras tanto, Italia y España están emergiendo como focos de crecimiento, evidenciados por un aumento en los lanzamientos de bebidas funcionales que contienen fructooligosacáridos de cadena corta entre 2024 y 2025.

Se prevé que Asia-Pacífico sea la región de más rápido crecimiento, expandiéndose a una CAGR estimada del 11,17% hasta 2031. El crecimiento está respaldado por la premiumización de fórmulas infantiles en China, donde la aprobación de seis nuevos proveedores de galactooligosacáridos en 2024 intensificó la competencia y redujo los precios de los ingredientes entre un 15% y un 18%, lo que permitió una inclusión más amplia de prebióticos en dosis clínicamente relevantes. El entorno regulatorio de India también se ha vuelto más favorable tras la actualización de 2024 de la Autoridad de Normas y Seguridad Alimentaria que permite declaraciones de estructura-función para prebióticos clínicamente validados, acelerando los registros de productos en aproximadamente un 40% y atrayendo inversiones de proveedores globales de ingredientes. Japón con crecimiento concentrado en productos de nutrición para personas mayores dirigidos a la sarcopenia y la salud inmunológica. Tendencias similares impulsadas por la demografía están emergiendo en Corea del Sur y Taiwán. Australia registró un crecimiento del 12,3% entre 2024 y 2025, impulsado en gran medida por la expansión del comercio electrónico y el marketing orientado al bienestar, aunque las restricciones regulatorias continúan limitando las declaraciones explícitas en el envase. Los mercados del Sudeste Asiático, incluidos Indonesia, Tailandia y Vietnam, siguen siendo poco penetrados, con una concienciación del consumidor inferior al 25% en 2025, sin embargo, el aumento de los ingresos y la expansión de los canales de comercio moderno están creando oportunidades a largo plazo para estrategias de marca basadas en la educación.

América del Norte con los Estados Unidos está siendo impulsada por los fabricantes de suplementos dietéticos que incorporan prebióticos en formulaciones simbióticas diseñadas para mejorar la modulación del microbioma. La revisión de 2024 de la Administración de Alimentos y Medicamentos de los Estados Unidos a la definición de fibra dietética, que reconoce los carbohidratos no digeribles con beneficios fisiológicos demostrados, ha permitido declaraciones de fibra más sólidas en el frente del envase y se asocia con una mayor intención de compra del consumidor. Canadá se expandió un 9,8% entre 2024 y 2025 tras la aprobación por parte de Health Canada de cuatro nuevas declaraciones de propiedades saludables de prebióticos vinculadas a la función intestinal y la absorción de minerales, apoyando la diferenciación en las categorías de lácteos y cereales. México representó el 12% de la demanda regional, con el crecimiento centrado en bebidas funcionales que contienen fructanos derivados del agave. América del Sur liderada por Brasil, impulsada principalmente por aplicaciones lácteas alineadas con iniciativas de salud pública. Argentina y Chile registraron un fuerte impulso tras las aprobaciones regulatorias y los subsidios a la innovación, aunque la concienciación del consumidor sigue siendo un factor limitante. La demanda en Oriente Medio y África se concentra en los Emiratos Árabes Unidos, Arabia Saudita y Turquía. Si bien los niveles de concienciación siguen siendo bajos en varios mercados africanos, la expansión de las poblaciones de clase media y el aumento del gasto en salud indican perspectivas de crecimiento a largo plazo favorables.

Panorama Competitivo

El mercado de ingredientes prebióticos exhibe una concentración moderada, caracterizada por una combinación de fabricantes de ingredientes establecidos y productores especializados de prebióticos. Los líderes del mercado, incluidos Tereos S.A., Ingredion Incorporated, Archer Daniels Midland Company, Kerry Group y Cargill Incorporated, mantienen ventajas competitivas a través de la integración vertical, extensas redes de distribución y portafolios de productos diversificados. Estas empresas se están enfocando cada vez más en los ingredientes prebióticos como plataformas estratégicas de crecimiento.

El mercado de prebióticos está experimentando una mayor innovación a medida que los fabricantes buscan diferenciar sus productos en un entorno competitivo. Las empresas están desarrollando ingredientes prebióticos propietarios con beneficios funcionales específicos. Esta actividad del mercado indica la creciente importancia de los prebióticos en los productos de consumo masivo y apunta a una posible consolidación a medida que las empresas más grandes establecen posiciones en este segmento en expansión.

Las empresas están destinando recursos significativos a la investigación y el desarrollo para innovar nuevos ingredientes prebióticos o perfeccionar los existentes. Este esfuerzo abarca la obtención de prebióticos de materiales de origen vegetal no convencionales, como la raíz de achicoria (una fuente bien conocida de inulina), y el aprovechamiento de tecnologías de vanguardia para potenciar su eficacia y facilidad de uso en diversos productos. Por ejemplo, los actores de la industria están elaborando prebióticos diseñados para mezclarse sin esfuerzo en alimentos y bebidas funcionales, como yogures, aperitivos y bebidas, garantizando que mantengan el sabor y la textura, alineándose así con los deseos de los consumidores de obtener tanto ventajas para la salud como placer culinario.

Líderes de la Industria de Ingredientes Prebióticos

Archer Daniels Midland Company

Ingredion Inc.

Tereos Group

Cargill Inc.

Kerry Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: CarobWay GmbH, una empresa de tecnología alimentaria, ha lanzado CarobBiome, una fibra prebiótica derivada de la algarroba. Este movimiento de la empresa emergente aprovecha la creciente demanda de ingredientes que promueven la salud intestinal y metabólica.

- Diciembre de 2024: NutriLeads BV estableció una asociación de distribución con Toong Yeuan Enterprise Co., Ltd., una empresa de ingredientes especializados, para distribuir Benicaros, un prebiótico clínicamente probado, en Taiwán. Esta asociación tiene como objetivo aumentar la presencia del producto en el mercado de la región.

- Noviembre de 2024: CD BioGlyco ha ampliado sus servicios de síntesis personalizada de oligosacáridos para apoyar la investigación en el descubrimiento de fármacos, el desarrollo de vacunas terapéuticas y el análisis de la estructura y función de los carbohidratos. La empresa de biotecnología se especializa en servicios relacionados con la glucobiología.

- Marzo de 2024: NutriLeads lanzó cinco variantes de producto de Benicaros, un prebiótico y fibra de entrenamiento inmunológico clínicamente validado. Los productos apoyan los requisitos de formulación en alimentos, bebidas y suplementos dietéticos. La línea de productos ampliada incluye Benicaros con concentraciones variables de Ramnogalacturonano-I (RG-I), lo que permite aumentar las porciones diarias de servicio. Las variantes del producto cumplen con los requisitos regulatorios europeos y abordan múltiples necesidades de aplicación. Benicaros se produce mediante el reciclaje sostenible del orujo de zanahoria.

Alcance del Informe Global del Mercado de Ingredientes Prebióticos

Los ingredientes prebióticos son fibras vegetales especializadas no digeribles, principalmente fructanos (inulina, fructooligosacáridos) y galactooligosacáridos, que nutren las bacterias intestinales beneficiosas. El mercado de ingredientes prebióticos está segmentado por tipo, fuente, forma, aplicación y geografía. Según el tipo, el mercado está segmentado en inulina, fructooligosacáridos (FOS), galactooligosacáridos (GOS), manano-oligosacáridos (MOS) y otros. Según la fuente, el mercado está segmentado en de origen vegetal, de origen lácteo y otras fuentes. Según la forma, el mercado está segmentado en polvo y líquido. Según la aplicación, el mercado está segmentado en alimentos y bebidas funcionales, fórmula infantil y alimentos para bebés, suplementos dietéticos, piensos para animales y otros. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD millones) y el volumen (toneladas).

| Inulina |

| Fructooligosacáridos (FOS) |

| Galactooligosacáridos (GOS) |

| Manano-oligosacáridos (MOS) |

| Otros |

| Fuente de Origen Vegetal |

| Fuente de Origen Lácteo |

| Otros |

| Polvo |

| Líquido |

| Alimentos y Bebidas Funcionales |

| Fórmula Infantil y Alimentos para Bebés |

| Suplementos Dietéticos |

| Piensos para Animales |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo | Inulina | |

| Fructooligosacáridos (FOS) | ||

| Galactooligosacáridos (GOS) | ||

| Manano-oligosacáridos (MOS) | ||

| Otros | ||

| Por Fuente | Fuente de Origen Vegetal | |

| Fuente de Origen Lácteo | ||

| Otros | ||

| Por Forma | Polvo | |

| Líquido | ||

| Por Aplicación | Alimentos y Bebidas Funcionales | |

| Fórmula Infantil y Alimentos para Bebés | ||

| Suplementos Dietéticos | ||

| Piensos para Animales | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ingredientes prebióticos para 2031?

Se espera que alcance USD 11,27 mil millones impulsado por una CAGR del 9,67% de 2026 a 2031

¿Qué región está creciendo más rápido en ingredientes prebióticos?

Asia-Pacífico lidera con una CAGR anticipada del 11,17% hasta 2031 a medida que China e India liberalizan las declaraciones

¿Por qué están ganando participación los galactooligosacáridos?

Las marcas de fórmulas infantiles buscan ingredientes aprobados por la Autoridad Europea de Seguridad Alimentaria con efectos bifidogénicos documentados, impulsando una CAGR del 11,59%

¿Cómo están afrontando los fabricantes la volatilidad del precio de la achicoria?

Diversifican hacia fuentes de agave y alcachofa de Jerusalén y amplían las ofertas de concentrados líquidos para compensar los picos de costos

¿Qué segmento de aplicación está destinado a superar a los demás en crecimiento?

Los suplementos dietéticos deberían crecer a una CAGR del 12,51% ya que las cápsulas sortean los desafíos de sabor observados en los alimentos enriquecidos

Última actualización de la página el: