Tamaño y Cuota del Mercado de Cultivos Protectores

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 477.67 Millones de dólares |

| Tamaño del Mercado (2031) | 817.63 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cultivos Protectores por Mordor Intelligence

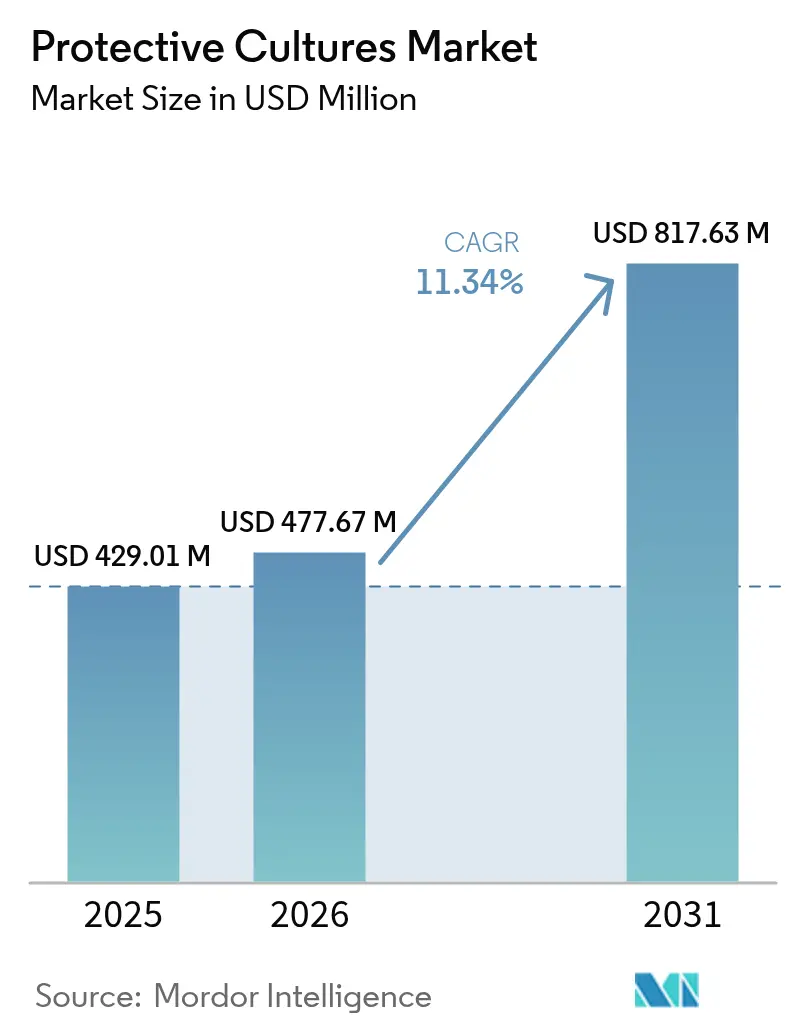

El tamaño del mercado de cultivos protectores fue valorado en USD 429,01 millones en 2025 y se estima que crecerá desde USD 477,67 millones en 2026 hasta alcanzar USD 817,63 millones en 2031, a una CAGR del 11,34% durante el período de previsión (2026-2031). Esta trayectoria de crecimiento refleja la convergencia de las demandas de los consumidores por etiquetas limpias, las presiones regulatorias a favor de la conservación natural y los avances tecnológicos en los métodos de estabilización microbiana. El aumento en el tamaño del mercado de cultivos protectores durante el período pone de manifiesto un giro estructural desde los conservantes sintéticos hacia la bioprotección microbiana. La creciente demanda de productos de etiqueta limpia, la mayor aceptación regulatoria de los antimicrobianos naturales y los continuos avances en las tecnologías de estabilización de cepas sustentan colectivamente esta expansión. La rápida innovación en formulaciones, la mayor disponibilidad de cepas aprobadas por los reguladores y la penetración más profunda en los segmentos emergentes de alimentos de conveniencia amplían aún más las oportunidades disponibles tanto en aplicaciones tradicionales como en nuevas. La creciente conciencia de los consumidores sobre la seguridad y la conservación de los alimentos ha acelerado la adopción de cultivos protectores en diversos productos alimenticios. Los fabricantes están invirtiendo significativamente en investigación y desarrollo para mejorar la eficacia y la estabilidad de las cepas de cultivos protectores. El creciente enfoque en la extensión de la vida útil manteniendo la calidad del producto ha convertido a los cultivos protectores en un componente esencial en los sistemas de conservación de alimentos. La expansión de los segmentos de alimentos listos para consumir en los mercados en desarrollo ha creado oportunidades de crecimiento adicionales para las aplicaciones de cultivos protectores.

Conclusiones Clave del Informe

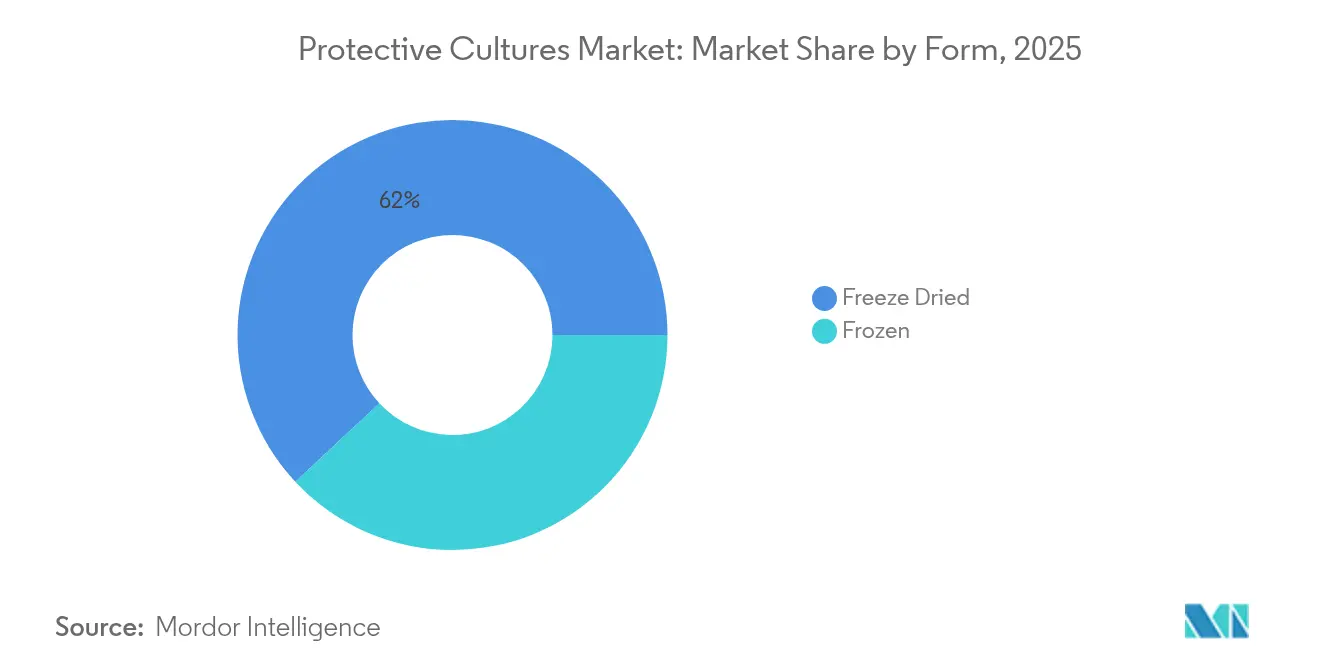

- Por forma, los cultivos liofilizados lideraron con una cuota de ingresos del 61,95% en 2025, mientras que se proyecta que los cultivos congelados crezcan a una CAGR del 12,95% hasta 2031.

- Por microorganismo, las cepas bacterianas representaron el 44,62% de la cuota del mercado de cultivos protectores en 2025; los cultivos de levaduras registran el ritmo de previsión más rápido con una CAGR del 12,35%.

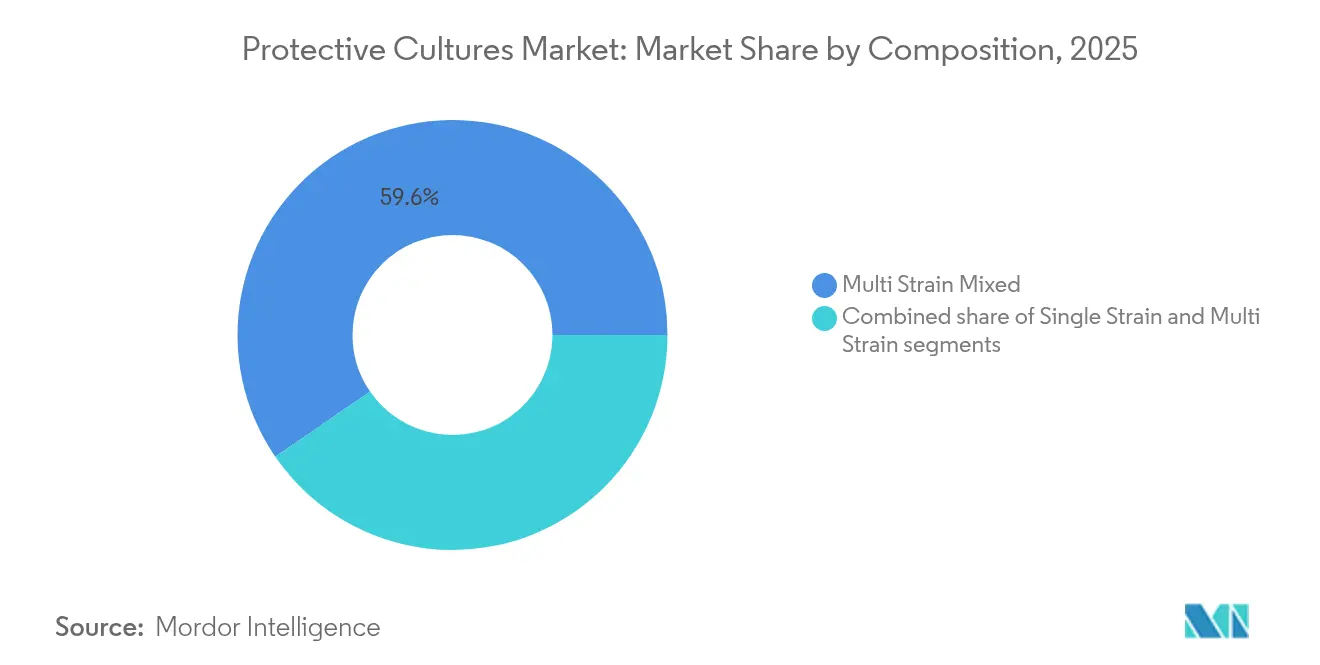

- Por composición, las mezclas multicepa representaron una cuota del 59,58% en 2025 y se prevé que aumenten a una CAGR del 12,02% hasta 2031.

- Por aplicación, los productos lácteos contribuyeron con el 42,38% de los ingresos en 2025, mientras que las alternativas de origen vegetal están destinadas a expandirse a una CAGR del 12,72% hasta 2031.

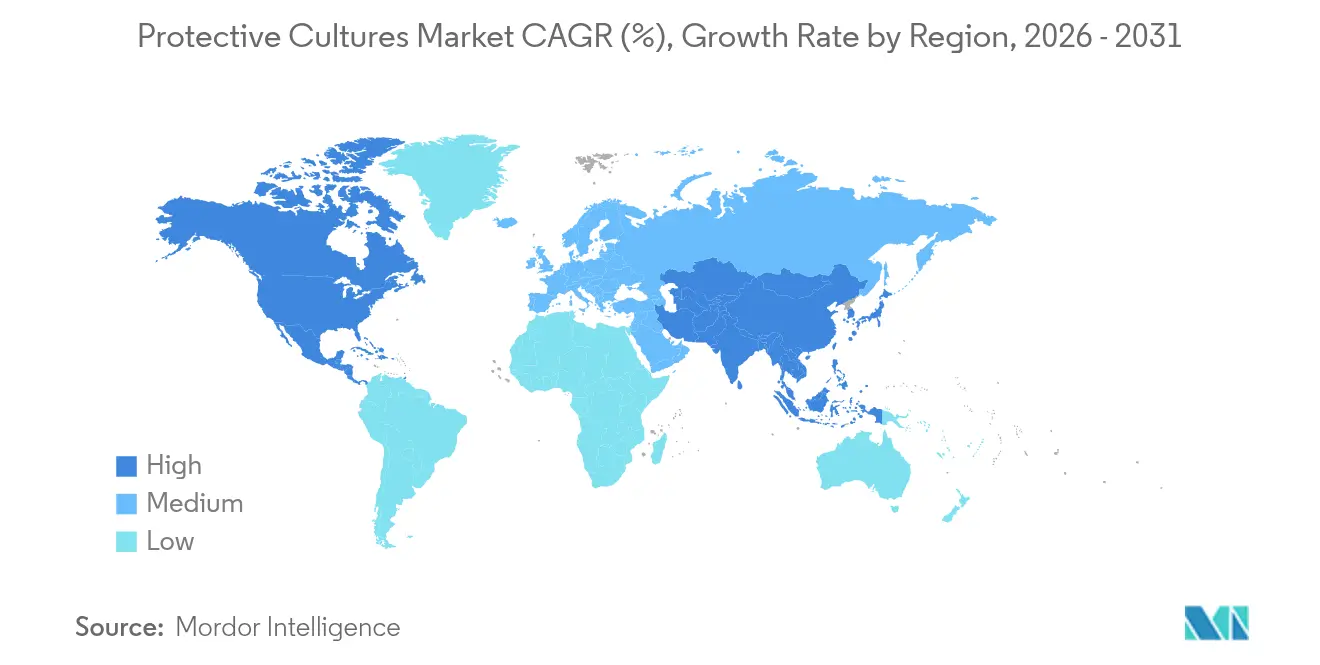

- Por geografía, América del Norte capturó una cuota del 32,05% en 2025; Asia-Pacífico representa la trayectoria regional más rápida con una CAGR del 12,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cultivos Protectores

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente demanda de soluciones de conservación naturales y de etiqueta limpia | +2.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la producción láctea y necesidad de mayor vida útil | +2.1% | Núcleo en Asia-Pacífico, con extensión a América del Norte | Largo plazo (≥ 4 años) |

| Expansión de los mercados de comidas listas para consumir y alimentos de conveniencia | +1.9% | Global, con ganancias tempranas en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mayor conciencia del consumidor sobre la seguridad alimentaria y los estándares de calidad | +1.6% | Global | Mediano plazo (2-4 años) |

| Creciente popularidad de los alimentos fermentados y funcionales | +1.4% | Asia-Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Creciente enfoque en prácticas de producción alimentaria sostenible | +1.2% | Europa, América del Norte, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de soluciones de conservación naturales y de etiqueta limpia

El rechazo de los consumidores a los aditivos sintéticos impulsa la adopción de cultivos protectores, ya que los consumidores consideran aceptables los ingredientes de conservación natural a pesar de las preocupaciones sobre una vida útil más corta. Este cambio de preferencia crea ventajas competitivas para los fabricantes que implementan con éxito soluciones bioprotectoras sin comprometer la calidad o la seguridad del producto. Los organismos reguladores apoyan cada vez más esta transición, como lo evidencian las exenciones de tolerancia de la Administración de Alimentos y Medicamentos de los Estados Unidos para múltiples cepas de Bacillus, incluidas B. subtilis CH4000 y variantes de B. licheniformis, eliminando las barreras regulatorias para las aplicaciones de conservación natural [1]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Exención de varias especies de Bacillus", www.epa.gov. La tendencia de etiqueta limpia beneficia especialmente a las formulaciones multicepa, que ofrecen una eficacia antimicrobiana superior manteniendo la transparencia de los ingredientes. Los líderes del mercado aprovechan esta demanda desarrollando mezclas de cultivos que extienden la vida útil más allá de los conservantes convencionales, abordando la expectativa fundamental del consumidor de naturalidad y funcionalidad. Las tecnologías avanzadas de fermentación permiten a los productores optimizar las combinaciones de cepas para matrices alimentarias específicas, creando propuestas de valor diferenciadas en segmentos de mercado competitivos.

Expansión de la producción láctea y necesidad de mayor vida útil

La expansión del sector lácteo mundial requiere soluciones de conservación innovadoras, especialmente en los mercados emergentes donde las limitaciones de la infraestructura de cadena de frío amplifican los riesgos de deterioro. El sector lácteo de Queensland, que contribuye con USD 13.000 millones a la economía regional con un valor en granja de USD 4.000 millones, ejemplifica este desafío a través de innovaciones como la tecnología patentada de Naturo que extiende la vida útil de la leche fresca a 60 días sin tratamiento térmico [2]Fuente: Gobierno de Queensland, "Iniciativas a nivel estatal que destacan tecnologías que prolongan la vida útil de la leche refrigerada", www.qld.gov.au. Este avance tecnológico demuestra la importancia estratégica de los cultivos protectores para abordar las ineficiencias de la cadena de suministro y reducir el desperdicio de alimentos. Los cultivos bioprotectores HOLDBAC de IFF se dirigen específicamente a las aplicaciones lácteas, manteniendo la frescura del producto más allá de las fechas de consumo preferente tradicionales y apoyando los objetivos de sostenibilidad de los fabricantes. En agosto de 2024, la adopción de cultivos protectores en la industria láctea se acelera a través de asociaciones de fermentación de precisión, ejemplificadas por la colaboración de Fonterra con Superbrewed Food para desarrollar ingredientes proteicos postbióticos con un contenido proteico del 85% y mayor estabilidad. Estos desarrollos posicionan a los cultivos protectores como componentes esenciales en la optimización de la cadena de valor láctea, especialmente para los fabricantes que apuntan a redes de distribución extendidas y mercados de exportación.

Expansión de los mercados de comidas listas para consumir y alimentos de conveniencia

Los segmentos de comidas listas para consumir impulsan la innovación en cultivos protectores a través de complejos desafíos de conservación que involucran múltiples componentes alimentarios y variadas condiciones de almacenamiento. Este rendimiento antimicrobiano aborda los requisitos críticos de seguridad alimentaria para los productos listos para consumir, al tiempo que apoya el posicionamiento de etiqueta limpia. Los fabricantes de alimentos de conveniencia adoptan cada vez más cultivos protectores multicepa para abordar diversos riesgos de patógenos en sus carteras de productos, aprovechando los avances tecnológicos en la estabilidad de los cultivos y la prevención de la contaminación cruzada. El crecimiento del sector se correlaciona con las tendencias de urbanización y los cambios en los estilos de vida de los consumidores, creando una demanda sostenida de soluciones de conservación que mantengan la calidad del producto a lo largo de los canales de distribución extendidos. La integración avanzada de envases con cultivos protectores, incluidos indicadores sensibles al pH para el monitoreo de frescura en tiempo real, representa una convergencia tecnológica emergente que aborda los desafíos de seguridad de los alimentos de conveniencia. Estas innovaciones posicionan a los cultivos protectores como habilitadores críticos para la expansión del mercado de alimentos de conveniencia, especialmente en las economías emergentes donde el desarrollo de la infraestructura de cadena de frío va a la zaga del crecimiento de la demanda de los consumidores.

Mayor conciencia del consumidor sobre la seguridad alimentaria y los estándares de calidad

Los marcos regulatorios enfatizan cada vez más los controles preventivos de seguridad alimentaria, creando oportunidades de mercado para las aplicaciones de cultivos protectores que abordan el análisis de peligros y los controles preventivos basados en riesgos. El período de comentarios extendido de la Administración de Alimentos y Medicamentos de los Estados Unidos para la orientación sobre controles preventivos refleja la complejidad regulatoria en torno a los estándares de seguridad alimentaria, lo que impacta las estrategias de adopción de cultivos protectores [3]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Avisos GRAS para nuevas cepas", www.fda.gov. La conciencia del consumidor impulsa la demanda de métodos de conservación transparentes, con cultivos protectores que ofrecen mecanismos antimicrobianos verificables a través de la exclusión competitiva y la producción de metabolitos. Las actualizaciones integrales de las normas de seguridad alimentaria de China, incluidas 50 Normas Nacionales de Seguridad Alimentaria nuevas o revisadas, demuestran la alineación regulatoria global que apoya la expansión del mercado de cultivos protectores [4] Fuente: Departamento de Agricultura de los Estados Unidos,"50 Normas Nacionales de Seguridad Alimentaria actualizadas en 2025", www.usda.gov. La conciencia sobre la seguridad alimentaria influye especialmente en las aplicaciones de carne y mariscos, donde los cultivos protectores abordan las preocupaciones sobre patógenos resistentes a los antibióticos mientras mantienen los atributos de calidad del producto.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Altos costos de producción de cultivos protectores | -1.8% | Global, con mayor impacto en los mercados en desarrollo | Corto plazo (≤ 2 años) |

| Desafíos para mantener la estabilidad de los cultivos y prevenir la contaminación cruzada | -1.4% | Global | Mediano plazo (2-4 años) |

| Prolongadas aprobaciones de seguridad para nuevas cepas | -1.1% | Global, con variaciones regionales | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria o variación entre regiones | -0.9% | Global, con mayor impacto en los mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de producción de cultivos protectores

Las presiones sobre los costos de producción limitan la adopción de cultivos protectores, especialmente en los segmentos de mercado sensibles al precio donde los conservantes sintéticos mantienen ventajas de costo. El requisito de infraestructura de fermentación especializada, incluidas las condiciones de atmósfera controlada y los sistemas de prevención de contaminación, crea importantes barreras de inversión de capital para la entrada al mercado. Las tecnologías de conservación avanzadas, como la liofilización ultrarrápida, reducen el tiempo de procesamiento y logran la máxima viabilidad celular, pero requieren inversiones sustanciales en equipos. Los métodos de pretratamiento por superenfriamiento mejoran la vida útil de los cultivos liofilizados mediante la optimización del grosor de los exopolisacáridos y logran altas tasas de viabilidad, pero añaden complejidad y costos al procesamiento. Estas presiones de costos impactan especialmente a los fabricantes más pequeños y a las aplicaciones en mercados emergentes, donde la sensibilidad al precio limita la adopción de soluciones de conservación premium. Si bien las asociaciones estratégicas entre productores de cultivos y fabricantes de alimentos a través de colaboraciones de fermentación de precisión ofrecen una posible mitigación de costos mediante inversiones en infraestructura compartida y economías de escala, los desafíos de costos de producción siguen siendo barreras significativas para la penetración del mercado en categorías de alimentos competitivas en precio.

Desafíos para mantener la estabilidad de los cultivos y prevenir la contaminación cruzada

El mercado de cultivos protectores enfrenta desafíos de distribución debido a la necesidad de mantener la estabilidad de los cultivos a lo largo de las cadenas de suministro, lo que afecta la eficacia del producto y la adopción en el mercado. Los sistemas de control de calidad deben prevenir la contaminación cruzada, especialmente en las formulaciones multicepa donde preservar las propiedades individuales de cada cepa mientras se previenen las interacciones microbianas es crucial. Si bien la tecnología de congelación isocórica ayuda a mantener las estructuras celulares al prevenir el daño por formación de cristales de hielo y preserva las cualidades nutricionales y sensoriales mientras reduce la presencia microbiana, requiere equipos especializados y optimización de procesos. La expansión del mercado en las economías emergentes sigue siendo limitada debido a problemas de estabilidad en regiones que carecen de una infraestructura adecuada de cadena de frío. El marco de Presunción Cualificada de Seguridad de la Autoridad Europea de Seguridad Alimentaria proporciona directrices de evaluación de estabilidad con actualizaciones cada seis meses para reflejar los cambios regulatorios. Aunque las tecnologías avanzadas de envasado y almacenamiento en atmósfera controlada podrían mejorar la estabilidad, los altos costos de implementación y los requisitos técnicos restringen la adopción, especialmente entre los actores más pequeños del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Dominio de los Liofilizados se Enfrenta a la Innovación de los Congelados

Los cultivos liofilizados mantienen el liderazgo del mercado con una cuota del 61,95% en 2025, lo que refleja la infraestructura establecida y las características de estabilidad comprobadas en diversas aplicaciones alimentarias. Sin embargo, los cultivos congelados demuestran un potencial de crecimiento superior con una CAGR del 12,95% hasta 2031, impulsado por los avances tecnológicos en criopreservación y la reducción de los requisitos energéticos. Las innovaciones en liofilización ultrarrápida reducen significativamente el tiempo de procesamiento manteniendo una alta viabilidad celular, abordando las limitaciones tradicionales de la liofilización de ciclos de procesamiento prolongados y alto consumo energético. Los métodos de pretratamiento por superenfriamiento mejoran la longevidad de los cultivos liofilizados mediante la expresión de proteínas protectoras y la optimización de exopolisacáridos, logrando tasas de viabilidad durante períodos de almacenamiento prolongados.

Las aplicaciones de cultivos congelados se benefician de requisitos de manejo simplificados y menor complejidad de rehidratación, lo que resulta especialmente ventajoso para los sistemas automatizados de procesamiento de alimentos. La tecnología de congelación isocórica representa métodos de conservación emergentes que mantienen la calidad de los alimentos sin daño por cristales de hielo, ofreciendo ventajas potenciales para las aplicaciones de conservación de cultivos. La segmentación por forma refleja tendencias más amplias de la industria hacia la eficiencia del procesamiento y la conservación de energía, con cultivos congelados posicionados para capturar cuota de mercado a través de ventajas operativas y mejoras tecnológicas. Las consideraciones sobre la infraestructura de distribución influyen en la selección de la forma, con cultivos liofilizados que mantienen ventajas en regiones con capacidades limitadas de cadena de frío, mientras que las alternativas congeladas ganan terreno en los mercados desarrollados con redes de refrigeración robustas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Microorganismo: El Liderazgo Bacteriano es Desafiado por la Innovación de las Levaduras

Las cepas bacterianas dominan con una cuota de mercado del 44,62% en 2025, aprovechando las aplicaciones establecidas en la conservación de productos lácteos y cárnicos a través de la producción de ácido láctico y los mecanismos de exclusión competitiva. Los cultivos a base de levaduras exhiben un crecimiento acelerado con una CAGR del 12,35% hasta 2031, impulsado por la expansión de las aplicaciones en alternativas de origen vegetal y bebidas fermentadas. Las especies de Bacillus ganaron aceptación en el mercado a través de aprobaciones regulatorias, ya que varias cepas recibieron exenciones de tolerancia de la Administración de Alimentos y Medicamentos de los Estados Unidos y el estatus GRAS para aplicaciones alimentarias. Las bacterias ácido lácticas siguen siendo la opción dominante debido a su eficacia comprobada contra los patógenos transmitidos por los alimentos. Por ejemplo, Latilactobacillus sakei logró una reducción de más de 5 logaritmos de Listeria monocytogenes en condiciones optimizadas.

Las aplicaciones de mohos siguen siendo especializadas pero demuestran potencial de crecimiento en categorías específicas de alimentos fermentados, especialmente en los mercados asiáticos donde las prácticas de fermentación tradicionales impulsan la aceptación. La adquisición de Omega Yeast Labs por parte de AB Mauri en agosto de 2024 ejemplifica el posicionamiento estratégico en los mercados de levaduras especiales, combinando capacidades tecnológicas globales con el desarrollo innovador de cepas. La segmentación por microorganismo refleja la convergencia tecnológica entre las aplicaciones de fermentación tradicionales y los requisitos modernos de bioconservación, con cultivos bacterianos que mantienen posiciones de mercado establecidas mientras las innovaciones en levaduras capturan oportunidades de aplicación emergentes.

Por Composición: Las Formulaciones Multicepa Impulsan la Innovación

Las composiciones multicepa mixtas dominan con una cuota de mercado del 59,58% en 2025 y mantienen el liderazgo con un crecimiento de CAGR del 12,02%, lo que refleja estrategias de formulación sofisticadas que optimizan la eficacia antimicrobiana en diversas matrices alimentarias. Las aplicaciones de cepa única sirven a requisitos de conservación especializados donde la focalización específica de patógenos o las restricciones regulatorias limitan la complejidad de la formulación. Las formulaciones multicepa aprovechan los mecanismos antimicrobianos sinérgicos, combinando la producción de ácidos orgánicos, la exclusión competitiva y la actividad de bacteriocinas para lograr un rendimiento de conservación superior en comparación con las aplicaciones de cepas individuales. La línea de productos Delvo Guard de DSM-Firmenich ejemplifica la innovación multicepa, ofreciendo cultivos protectores de etiqueta limpia específicamente formulados para aplicaciones lácteas con capacidades de bioprotección mejoradas.

Las metodologías avanzadas de selección de cepas permiten una optimización precisa de la formulación para categorías de alimentos específicas, abordando diversos desafíos de conservación mientras se mantienen los atributos de calidad del producto. Las composiciones multicepa mixtas demuestran ventajas particulares en sistemas alimentarios complejos donde múltiples mecanismos de conservación mejoran la eficacia antimicrobiana general y extienden la vida útil más allá de las capacidades de las cepas individuales. La segmentación por composición refleja la maduración de la industria hacia soluciones de bioconservación sofisticadas que abordan diversos riesgos de patógenos mientras apoyan el posicionamiento de etiqueta limpia. La aceptación regulatoria de las formulaciones multicepa a través del marco de Presunción Cualificada de Seguridad de la Autoridad Europea de Seguridad Alimentaria facilita la expansión del mercado, con actualizaciones bienales que reflejan la evolución continua de la evaluación de seguridad. Las asociaciones estratégicas entre productores de cultivos y fabricantes de alimentos impulsan la innovación en formulaciones, aprovechando la experiencia combinada para desarrollar soluciones específicas para cada aplicación que optimizan el rendimiento de conservación mientras cumplen con los requisitos regulatorios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Dominio Lácteo se Enfrenta a la Disrupción de los Productos de Origen Vegetal

Las aplicaciones lácteas tradicionales mantienen una cuota de mercado del 42,38% en 2025, lo que refleja los requisitos de conservación establecidos y la eficacia comprobada de los cultivos en la producción de leche, queso y yogur. Las alternativas de origen vegetal emergen como el segmento de más rápido crecimiento con una CAGR del 12,72% hasta 2031, impulsado por la expansión de los mercados de proteínas alternativas y los desafíos de conservación especializados. Las tecnologías de fermentación mejoran la calidad de los productos de origen vegetal a través de una mejor digestibilidad, la reducción de factores antinutricionales y características sensoriales mejoradas, con bacterias ácido lácticas que demuestran una eficacia particular en las aplicaciones a base de legumbres. En mayo de 2024, las asociaciones de fermentación de precisión, ejemplificadas por la colaboración de New Culture con CJ CheilJedang para la producción de mozzarella sin ingredientes de origen animal, demuestran la convergencia tecnológica que apoya la expansión del mercado de origen vegetal.

Las aplicaciones de carne, aves de corral y mariscos se benefician de la capacidad de los cultivos protectores para abordar las preocupaciones sobre patógenos resistentes a los antibióticos mientras mantienen la calidad del producto, con compuestos antimicrobianos naturales como la legumina de caupí que extiende la vida útil de la carne de res de 6 a 12 días. Los segmentos de comidas listas para consumir impulsan la innovación a través de complejos desafíos de conservación que involucran múltiples componentes alimentarios, con cultivos protectores que ofrecen soluciones que abordan diversos riesgos de patógenos mientras apoyan la expansión del mercado de alimentos de conveniencia. Otras aplicaciones incluyen bebidas fermentadas, productos de panadería y alimentos especiales, cada uno con requisitos de conservación únicos que impulsan el desarrollo de cultivos especializados.

Análisis Geográfico

América del Norte domina con una cuota de mercado del 32,05% en 2025, aprovechando los marcos regulatorios establecidos, la avanzada infraestructura de procesamiento de alimentos y la fuerte aceptación de los consumidores de las soluciones de conservación natural. La región se beneficia de la orientación integral de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre las aplicaciones de cultivos protectores y del amplio reconocimiento GRAS para las cepas bacterianas, lo que facilita el desarrollo del mercado y la innovación de productos. Asia-Pacífico demuestra el mayor potencial de crecimiento con una CAGR del 12,08% hasta 2031, impulsado por la expansión de las industrias de procesamiento de alimentos, las tendencias de urbanización y la creciente conciencia de los consumidores sobre los estándares de seguridad alimentaria. Las actualizaciones integrales de las normas de seguridad alimentaria de China, incluidas nuevas regulaciones para alimentos enlatados y materiales en contacto con alimentos, crean marcos regulatorios que apoyan la adopción de cultivos protectores según el Departamento de Agricultura de los Estados Unidos.

Europa mantiene una presencia significativa en el mercado a través de estrictas regulaciones de seguridad alimentaria y la preferencia de los consumidores por los ingredientes naturales, con el marco de Presunción Cualificada de Seguridad de la Autoridad Europea de Seguridad Alimentaria que proporciona claridad regulatoria para las aplicaciones de cultivos protectores. Los robustos sectores de procesamiento de productos lácteos y cárnicos de la región incorporan activamente cultivos protectores para mejorar la vida útil y la seguridad de los productos. Los fabricantes de alimentos europeos adoptan cada vez más estas soluciones para cumplir con los requisitos de etiqueta limpia y reducir el uso de conservantes químicos. La integración de cultivos protectores se alinea con el enfoque de la región en las prácticas de producción alimentaria sostenible, apoyando el crecimiento del mercado a través de consideraciones ambientales y de salud.

La segmentación geográfica refleja diferentes niveles de madurez regulatoria, desarrollo de infraestructura y aceptación de los consumidores, con los mercados establecidos que proporcionan estabilidad mientras las regiones emergentes ofrecen oportunidades de crecimiento. América del Sur y Oriente Medio y África demuestran tasas de adopción crecientes debido a la expansión de las capacidades de procesamiento de alimentos y la modernización de las técnicas de conservación. Estas regiones muestran un interés particular en los cultivos protectores para los alimentos fermentados tradicionales y los productos lácteos, impulsado por la creciente conciencia de los consumidores sobre la seguridad alimentaria. El desarrollo de la infraestructura de cadena de frío y la implementación de estándares avanzados de seguridad alimentaria en estos mercados crea nuevas oportunidades para las aplicaciones de cultivos protectores.

Nota: Las cuotas de segmento de todos los segmentos individuales estarán disponibles con la compra del informe

Panorama Competitivo

El mercado de cultivos protectores exhibe una consolidación moderada, lo que indica el dominio de los actores establecidos mientras se mantienen oportunidades para los participantes especializados y los innovadores tecnológicos. Los principales actores incluyen Novo Holdings A/S, International Flavors & Fragrances Inc., DSM-Firmenich AG y Lallemand Inc. Los líderes del mercado aprovechan las amplias bibliotecas de cepas, las capacidades avanzadas de fermentación y las redes de distribución globales para mantener ventajas competitivas en diversos segmentos de aplicación. La inversión continua en investigación y desarrollo permite a las empresas ampliar sus colecciones de cepas. La implementación de tecnologías de cribado de alto rendimiento acelera la identificación de nuevas cepas protectoras. El establecimiento de centros de innovación regionales fortalece la presencia en el mercado y las relaciones con los clientes.

El posicionamiento estratégico enfatiza la diferenciación tecnológica a través de asociaciones de fermentación de precisión, ejemplificadas por las principales colaboraciones entre fabricantes de alimentos establecidos y empresas de biotecnología para el desarrollo de nuevos cultivos. La integración de la inteligencia artificial mejora los procesos de selección y optimización de cepas. El desarrollo de soluciones de conservación personalizadas satisface los requisitos específicos de la industria. La formación de alianzas estratégicas acelera la comercialización de soluciones innovadoras de cultivos protectores.

Las dinámicas competitivas emergentes incluyen empresas emergentes de biotecnología que introducen nuevos mecanismos de conservación, como las proteínas insípidas de Bountica, que utilizan principios de inmunidad nutricional para combatir los patógenos alimentarios. Los patrones de adopción tecnológica enfatizan los sistemas automatizados de producción de cultivos, la integración avanzada de envases y las capacidades de monitoreo de calidad en tiempo real que mejoran la eficacia del producto y reducen los riesgos de contaminación. La estrategia regulatoria se vuelve cada vez más crítica a medida que las empresas navegan por los diversos requisitos de aprobación en los mercados globales, con el reconocimiento GRAS y el estatus de Presunción Cualificada de Seguridad de la Autoridad Europea de Seguridad Alimentaria que proporcionan ventajas competitivas para el acceso al mercado y la aceptación de los clientes. Las adquisiciones estratégicas, ejemplificadas por la compra de Omega Yeast Labs por parte de AB Mauri, demuestran tendencias de consolidación dirigidas a capacidades especializadas y expansión del acceso al mercado.

Líderes de la Industria de Cultivos Protectores

Novo Holdings A/S

International Flavors & Fragrances Inc.

DSM-Firmenich AG

Lallemand Inc.

Sacco System

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La Comisión Nacional de Salud de China y la Administración Estatal para la Regulación del Mercado publicaron 50 Normas Nacionales de Seguridad Alimentaria nuevas o actualizadas, incluidas regulaciones integrales para alimentos enlatados y materiales en contacto con alimentos, creando marcos regulatorios ampliados para las aplicaciones de cultivos protectores en diversas categorías de alimentos.

- Septiembre de 2024: La Agencia de Protección Ambiental estableció una exención de tolerancia para la cepa 414-01 de Bacillus licheniformis en productos alimenticios, eliminando las barreras regulatorias para las aplicaciones agrícolas y de procesamiento de alimentos cuando se utiliza de acuerdo con las instrucciones de la etiqueta.

- Agosto de 2024: AB Mauri América del Norte adquirió Omega Yeast Labs, un proveedor líder de levadura líquida para elaboración artesanal de cerveza, para mejorar las capacidades del negocio de levaduras especiales y ampliar las ofertas innovadoras de cepas para diversas aplicaciones de elaboración de cerveza.

- Junio de 2024: Danone, Michelin, DMC Biotechnologies y Crédit Agricole Centre France lanzaron la Plataforma Abierta de Biotecnología con una inversión superior a EUR 16 millones para avanzar en las tecnologías de fermentación de precisión para la producción sostenible de proteínas y enzimas.

Alcance del Informe del Mercado Global de Cultivos Protectores

El Mercado Global de Cultivos Protectores está segmentado por forma del producto, tipo de microorganismo, aplicación y geografía. En función de la forma del producto, el mercado se segmenta en liofilizados y congelados. En función del tipo de microorganismo, el mercado se segmenta en levaduras, mohos y bacterias. En función de la aplicación, el mercado se segmenta en productos lácteos, productos cárnicos, de aves de corral y mariscos, productos alimenticios listos para consumir y otros. Asimismo, el estudio proporciona un análisis del mercado de cultivos protectores en los mercados emergentes y establecidos de todo el mundo, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

| Liofilizados |

| Congelados |

| Levaduras |

| Mohos |

| Bacterias |

| Cepa Única |

| Multicepa |

| Multicepa Mixta |

| Productos Lácteos |

| Carne, Aves de Corral y Mariscos |

| Comidas Listas para Consumir |

| Alternativas de Origen Vegetal |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Forma | Liofilizados | |

| Congelados | ||

| Por Tipo de Microorganismo | Levaduras | |

| Mohos | ||

| Bacterias | ||

| Por Composición | Cepa Única | |

| Multicepa | ||

| Multicepa Mixta | ||

| Por Aplicación | Productos Lácteos | |

| Carne, Aves de Corral y Mariscos | ||

| Comidas Listas para Consumir | ||

| Alternativas de Origen Vegetal | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de cultivos protectores para 2031?

Se espera que el tamaño del mercado de cultivos protectores alcance USD 817,63 millones para 2031, basándose en una tasa de crecimiento anual compuesta del 11,34% desde 2026.

¿Qué aplicaciones alimentarias se benefician más de los cultivos protectores?

Los productos lácteos lideran con una cuota de mercado del 42,38%, seguidos de las aplicaciones de carne/aves de corral y las alternativas de origen vegetal.

¿Cómo se comparan los cultivos protectores liofilizados y congelados?

Los cultivos liofilizados dominan con una cuota de mercado del 61,95% debido a la estabilidad a temperatura ambiente y la infraestructura establecida, mientras que los cultivos congelados crecen más rápido (CAGR del 12,95%) gracias al manejo simplificado, la menor complejidad de rehidratación y los avances tecnológicos en criopreservación.

¿Qué regiones muestran el mayor potencial de crecimiento para los cultivos protectores?

Asia-Pacífico lidera el crecimiento con una CAGR del 12,08% hasta 2031, impulsado por la urbanización, la expansión de las industrias de procesamiento de alimentos y la creciente conciencia sobre la seguridad alimentaria.

Última actualización de la página el: