Tamaño y Participación del Mercado de Lentes para Anteojos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 63.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 78.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.34% CAGR |

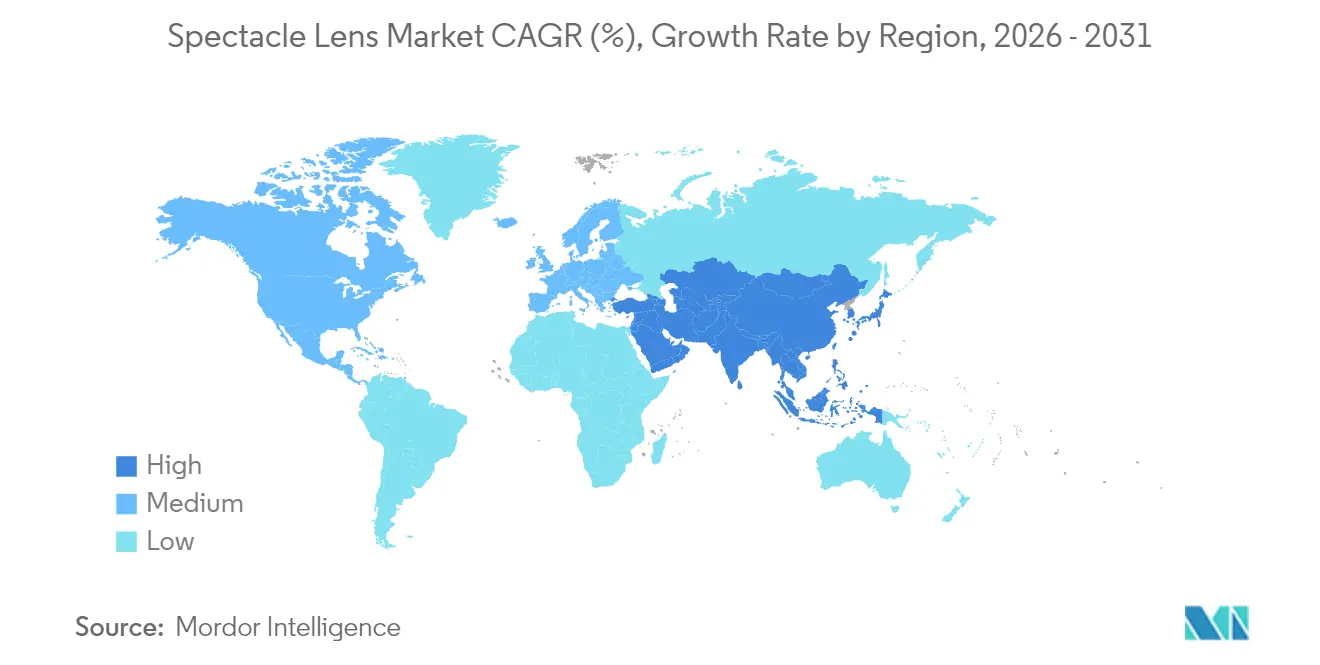

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lentes para Anteojos por Mordor Intelligence

Se espera que el mercado de lentes para anteojos crezca de USD 60,47 mil millones en 2025 a USD 63,1 mil millones en 2026 y se prevé que alcance USD 78,03 mil millones en 2031 a una CAGR del 4,34% durante el período 2026-2031. Esta expansión está impulsada por el envejecimiento demográfico que incrementa la prevalencia de la presbicia, los estilos de vida urbanos que intensifican la exposición a pantallas digitales y un aumento sostenido de los casos de miopía en el este y sudeste de Asia. La diferenciación competitiva se centra en tecnologías progresivas premium, tallado de forma libre guiado por IA y recubrimientos multifuncionales que combinan claridad con protección ocular. La innovación en materiales —especialmente en plásticos de alto índice— y las inversiones en cadena de suministro por parte de los principales proveedores de monómeros están mitigando la volatilidad de las materias primas a la vez que generan ventajas en sostenibilidad. La consolidación entre actores verticalmente integrados, las estrategias de comercio minorista omnicanal y los programas de adquisición empresarial refuerzan aún más el impulso de crecimiento del mercado de lentes para anteojos.

Conclusiones Clave del Informe

- Por tipo de lente, las lentes de visión simple tuvieron la mayor participación en ingresos del 41,56% en 2025; se prevé que las lentes progresivas registren la CAGR más rápida del 4,72% hasta 2031.

- Por material, la resina CR-39 dominó con una participación en ingresos del 63,02% en 2025; se espera que el plástico de alto índice (≥1,60) supere a otros materiales, aunque no se ha divulgado una CAGR precisa en los datos disponibles.

- Por tipo de recubrimiento, las capas antirreflectantes representaron el 68,10% de los ingresos de 2025; se proyecta que los recubrimientos de bloqueo UV se expandan a la CAGR más alta del 4,92% hasta 2031.

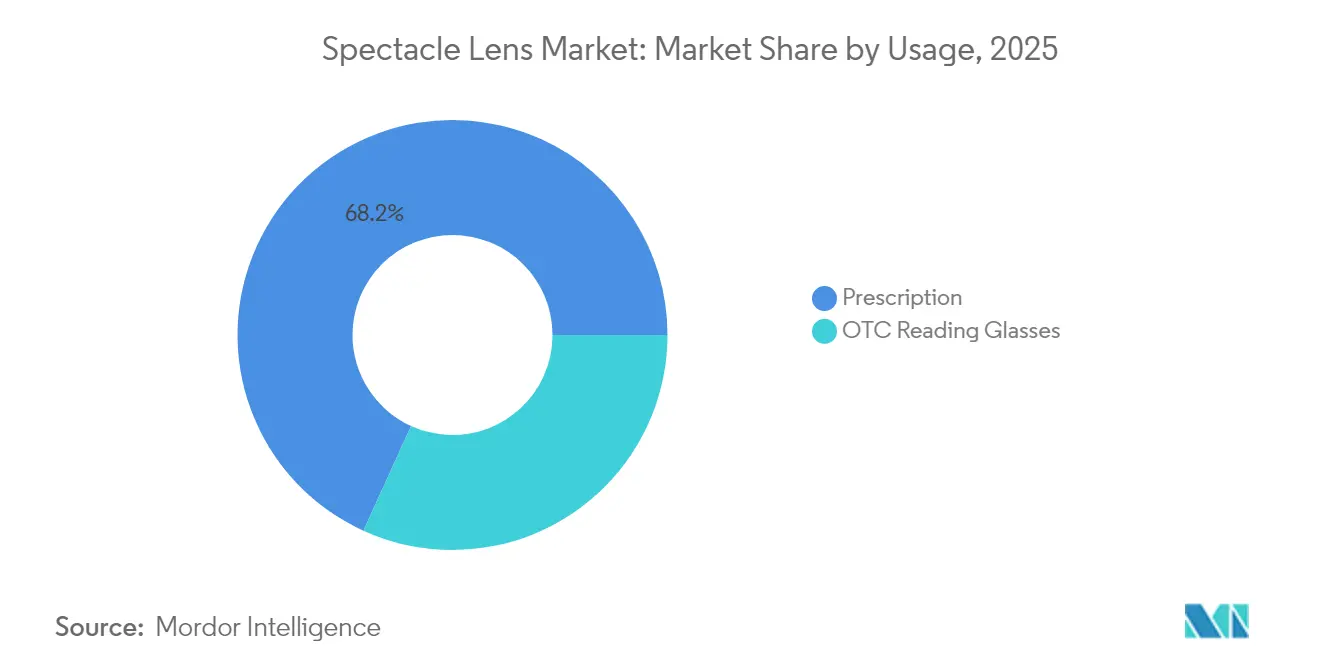

- Por uso, los anteojos de prescripción representaron una participación del 68,20% en 2025 y avanzan a una CAGR del 4,95% hasta 2031, lo que convierte al segmento en el más grande y de mayor crecimiento dentro de su categoría.

- Por geografía, América del Norte lideró con una participación del 47,61% en el mercado de lentes para anteojos en 2025; Asia-Pacífico está preparada para ofrecer la CAGR regional más sólida del 5,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Lentes para Anteojos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y prevalencia de la presbicia | +1.2% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Creciente exposición a pantallas digitales | +0.8% | APAC urbano, metrópolis globales | Mediano plazo (2-4 años) |

| Creciente prevalencia de la miopía | +0.9% | Este y Sudeste de Asia | Largo plazo (≥ 4 años) |

| Premiumización en las zonas urbanas de China e India | +0.6% | Ciudades de primer nivel de China/India | Mediano plazo (2-4 años) |

| Tallado personalizado habilitado por IA | +0.4% | América del Norte, Unión Europea | Corto plazo (≤ 2 años) |

| Programas empresariales de luz azul | +0.3% | Corporaciones globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Prevalencia de la Presbicia

Los cambios demográficos globales están incrementando materialmente la demanda de corrección de la presbicia. China registró 296,97 millones de ciudadanos de 60 años o más en 2023, lo que cataliza la adopción de diseños progresivos y trifocales premium. El crecimiento anual del 21% de EuroEyes International en cirugías trifocales entre 2020 y 2024 subraya el atractivo comercial hacia las soluciones multifocales. La aprobación por parte de la FDA en julio de 2025 de las gotas oculares VIZZ introduce competencia farmacéutica pero también aumenta la conciencia del consumidor sobre los tratamientos para la presbicia. A medida que las alternativas no quirúrgicas y quirúrgicas coexisten, los fabricantes de lentes aprovechan el marketing orientado al estilo de vida que enfatiza la visión fluida a distancias cortas, intermedias y largas. Estas tendencias sostienen colectivamente la demanda a largo plazo de geometrías de lentes complejas y refuerzan la resiliencia del mercado de lentes para anteojos frente a la adopción de cirugía refractiva.

Creciente Exposición a Pantallas Digitales entre la Generación Z y los Millennials

El tiempo promedio diario frente a pantallas supera ahora las nueve horas para los cohortes urbanos de la Generación Z, intensificando la exposición a la luz azul y la fatiga visual digital. El cambio hacia el trabajo híbrido impulsado por la pandemia consolidó aún más los hábitos de trabajo cercano, acelerando la progresión miópica. ZEISS BlueGuard bloquea el 40% de las longitudes de onda de luz azul perjudiciales al tiempo que reduce a la mitad los reflejos digitales en comparación con los recubrimientos tradicionales. Los tintes Blokz+ de Zenni Optical amplían la filtración hasta el 92%, lo que ilustra las crecientes expectativas funcionales. Las empresas incorporan filtros de luz azul en los presupuestos de bienestar, abriendo una vía B2B de alto volumen con márgenes favorables. En conjunto, la mayor exposición a pantallas está ampliando el mercado de lentes para anteojos más allá de la corrección refractiva tradicional hacia soluciones de salud ocular preventiva.

Creciente Prevalencia de la Miopía en Asia-Pacífico

La prevalencia de miopía del 80% en China entre los estudiantes de secundaria y las proyecciones de que el 50% de la población mundial será miope en 2050 representan una formidable carga de salud pública y económica. Los diseños de anteojos para el control de la miopía que emplean desenfoque y modulación de la visión periférica ahora complementan la ortoqueratología y los enfoques farmacológicos. Las políticas gubernamentales que fomentan la actividad al aire libre y las reformas educativas destacan el reconocimiento oficial de la crisis. Sin embargo, la adopción de anteojos sigue siendo inferior al 25% entre los estudiantes afectados, lo que revela una necesidad insatisfecha sustancial. Para los fabricantes, el control de la miopía representa tanto una obligación social como un nicho de crecimiento lucrativo dentro del mercado de lentes para anteojos.

Premiumización Impulsada por el Ingreso Disponible en las Zonas Urbanas de China e India

La creciente prosperidad en las megaciudades de Asia está orientando la preferencia del consumidor hacia materiales de alto índice, superficies antirreflectantes y geometrías progresivas a medida. La mejora en la estética visual, la comodidad y la ergonomía digital se están convirtiendo en criterios de compra clave. Las cadenas ópticas en expansión y los modelos de comercio minorista orientados al entorno digital facilitan el acceso a ofertas avanzadas, ilustrado por el crecimiento de ingresos del 13,3% de Warby Parker y la expansión de 40 tiendas durante 2024. Esta dinámica de premiumización permite a los proveedores defender los márgenes y diferenciarse mediante la innovación en diseño y la experiencia de servicio, reforzando la trayectoria de valor a largo plazo del mercado de lentes para anteojos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia lentes de contacto y cirugía refractiva | -0.7% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Alta sensibilidad al precio en economías emergentes | -0.5% | APAC, América Latina, África | Largo plazo (≥ 4 años) |

| Lentes falsificadas y de baja calidad en línea | -0.3% | Mercados emergentes | Corto plazo (≤ 2 años) |

| Precios volátiles de monómeros de alto índice | -0.4% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia Lentes de Contacto y Cirugía Refractiva

Se proyecta que el segmento de lentes de contacto en los Estados Unidos supere los USD 6 mil millones en 2025, lo que refleja el apetito del consumidor por la estética y la comodidad. La ortoqueratología se está expandiendo a tasas de dos dígitos, ofreciendo remodelación corneal nocturna atractiva para los segmentos jóvenes activos. Las alternativas quirúrgicas como el LASIK guiado por IA y el SILK ofrecen corrección permanente con tiempos de recuperación cada vez más cortos. Si bien estas modalidades capturan participación entre los usuarios de prescripciones bajas a medias, las lentes para anteojos premium mantienen su relevancia entre los présbitas, los casos de miopía pediátrica y los usuarios con contraindicaciones para la cirugía. Por lo tanto, la restricción se inclina hacia la segmentación del mercado en lugar de la sustitución total, moderando —pero no descarrilando— el crecimiento del mercado de lentes para anteojos.

Alta Sensibilidad al Precio en Economías Emergentes

El costo sigue siendo la principal barrera de adopción en las regiones de menores ingresos, donde los consumidores a menudo se conforman con una corrección básica o prescinden totalmente de los anteojos. La volatilidad cambiaria agrava las brechas de asequibilidad, especialmente para los productos premium de alto índice o con recubrimientos. Las ofertas de bajo precio de los fabricantes locales intensifican la competencia. Sin embargo, la urbanización y la expansión de los planes de seguro de atención visual mejoran constantemente el poder adquisitivo y el alcance de la distribución. Para las multinacionales, equilibrar la ingeniería de reducción de costos con una calidad apropiada para la marca es imperativo para liberar el potencial de volumen en estos amplios y jóvenes segmentos demográficos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Lente: Las Lentes Progresivas Impulsan la Creación de Valor

Los diseños progresivos son el principal motor de valor del mercado de lentes para anteojos. Su CAGR del 4,72% hasta 2031 supera a todas las demás categorías, respaldada por el crecimiento global de la presbicia y el continuo refinamiento del diseño. El SeeMax Ultimate de Nikon ejemplifica la personalización al incorporar la prescripción, la postura y la distancia habitual de lectura en una superficie de forma libre única. El Brilliance de Seiko integra la modulación TwinEye 360° para mejorar el equilibrio binocular. Las lentes de visión simple, aunque maduras, conservan el mayor volumen unitario debido a las generalizadas necesidades de corrección de la miopía. Los anteojos para el control de la miopía, que incorporan segmentos de desenfoque o anillos de potencia periféricos, representan una especialidad de rápida emergencia, particularmente entre las poblaciones de escuelas primarias chinas. La industria de lentes para anteojos incorpora análisis de IA en los protocolos de adaptación progresiva, lo que refuerza la confianza del profesional y la satisfacción del paciente.

La economía unitaria difiere marcadamente en todo el espectro de lentes. Las lentes progresivas y de control de la miopía tienen márgenes brutos de 2 a 4 veces más altos que los productos básicos de visión simple, lo que incentiva a los minoristas a vender versiones mejoradas. A medida que tecnologías como la optimización del frente de onda migran hacia los segmentos de precio medio, la adopción se extiende a los mercados sensibles al precio, impulsando la penetración general del mercado de lentes para anteojos.

Por Material: El Impulso del Alto Índice se Acelera

El CR-39 conserva el liderazgo en volumen del 63,02% dada su claridad óptica y bajo costo. El policarbonato sigue siendo indispensable en los anteojos pediátricos y de seguridad, cumpliendo con los mandatos de resistencia al impacto. Los plásticos de alto índice ≥ 1,60 ofrecen perfiles delgados y ligeros que mejoran la estética para prescripciones elevadas. La expansión de la capacidad de monómero IURESIN 1.74 de Mitsubishi Gas Chemical responde directamente a la sólida demanda de opciones de índice de refracción ultraalto. El Episleaf de base biológica introduce una narrativa de sostenibilidad que resuena con los consumidores conscientes del medio ambiente.

La elección del material está cada vez más alineada con los marcos sin montura de moda y los diámetros de lente más grandes, donde el grosor del borde compromete la apariencia. Si bien los costos de la resina de alto índice son de 2 a 3 veces más altos que los del CR-39, la disposición a pagar aumenta en paralelo con los ingresos disponibles y el posicionamiento minorista premium. Las iniciativas de resiliencia en la cadena de suministro —diversificación de las fuentes de monómeros críticos, inversión en plantas de polimerización regionales— ayudan a amortiguar las fluctuaciones de precios y asegurar la disponibilidad, estabilizando los márgenes en el mercado de lentes para anteojos.

Por Tipo de Recubrimiento: La Multifuncionalidad Pasa a Primer Plano

Las capas antirreflectantes tienen una participación del 68,10%, testimonio de su utilidad básica para mejorar el contraste y la estética. Los recubrimientos con filtro de luz azul, con una CAGR del 4,88%, se apoyan en las narrativas de bienestar del consumidor y en los programas de adquisición corporativa. El Hi-Vision Meiryo de Hoya ofrece un 56% menos de reflectancia y una resistencia a los rayones 2,5 veces mayor en comparación con los referentes de la categoría. El Solitaire LayR de Rodenstock minimiza los molestos residuos verdes, reemplazándolos con reflejos azules más sutiles. Las nanocapas hidrófobas y antivaho se adaptan a los trabajadores al aire libre y a los usuarios de mascarillas, aumentando su relevancia en el período pospandémico.

La tendencia es hacia recubrimientos apilados que combinan el control de la reflexión, el endurecimiento contra rayones, la filtración UV y la atenuación de la luz azul en una sola capa. Esta integración multifuncional eleva el precio de venta promedio pero simplifica la elección del consumidor, fortaleciendo el segmento premium del mercado de lentes para anteojos. La adherencia a las pruebas de rayones del Consejo de Visión (Vision Council) e ISO preserva la credibilidad del producto.

Por Uso: Los Anteojos de Prescripción Siguen Siendo el Núcleo

Los anteojos de prescripción capturaron el 68,20% del tamaño del mercado de lentes para anteojos en 2025, respaldados por los protocolos obligatorios de examen ocular y la cobertura de seguros en las economías maduras. El crecimiento sigue siendo sólido con una CAGR del 4,95% hasta 2031 debido al envejecimiento de la población y la baja penetración en los mercados emergentes. Los lectores sin receta satisfacen las necesidades básicas de visión cercana, pero carecen de la progresión de potencia personalizada y las correcciones prismáticas que exigen cada vez más los grupos de trabajadores del conocimiento. El modelo orientado al entorno digital y habilitado en tienda de Warby Parker ilustra cómo el comercio minorista moderno puede aunar conveniencia y servicio profesional, atrayendo a usuarios incrementales hacia el canal de prescripción.

Las vías de pedido híbridas —aplicaciones de renovación remota de prescripción, realidad aumentada para prueba virtual de monturas y robots de biselado rápido de policarbonato— impulsan recorridos de consumo sin fricciones. Estas tecnologías consolidan a los anteojos como la principal modalidad personalizada de corrección de la visión a pesar de las alternativas de lentes de contacto y quirúrgicas.

Por Canal de Distribución: La Integración Omnicanal se Profundiza

Las ópticas tradicionales anclan el mercado de lentes para anteojos mediante la refracción en el sitio, la medición de la distancia pupilar y la prueba inmediata de monturas. Las cadenas de propiedad de la empresa, como LensCrafters, garantizan la homogeneidad de marca y capturan el margen completo. Las plataformas de comercio electrónico amplían el alcance, especialmente para las lentes de reemplazo y las compras de renovación de monturas. La precisión del ajuste virtual ahora se aproxima a la precisión en tienda, y las redes de mensajería entregan anteojos de prescripción en 72 horas en muchos centros urbanos. Las clínicas de atención ocular y los mostradores de dispensación hospitalaria dominan el cumplimiento de prescripciones complejas y la adaptación progresiva en los mercados en desarrollo donde la optometría minorista sigue siendo incipiente.

Las marcas exitosas sincronizan el inventario, los precios y los programas de fidelización en todos los puntos de contacto en línea y fuera de línea. Por ejemplo, los consumidores pueden comenzar con una selección virtual de monturas, finalizar las mediciones en la tienda y obtener atención al cliente posventa a través de chatbots, creando un ciclo fluido que eleva la satisfacción general y el valor de por vida.

Análisis Geográfico

América del Norte, con una participación del 47,61% en el mercado de lentes para anteojos en 2025, se beneficia de sistemas de seguros maduros, una fuerte adopción de lentes progresivas y la adopción temprana de herramientas de tallado impulsadas por IA. Los subsidios de bienestar corporativo amplifican los volúmenes de lentes de luz azul, mientras que el continuo envejecimiento de la cohorte del baby boom salvaguarda la demanda base. Los Estados Unidos exhiben una sólida premiumización, con las compras de alto índice superando a las unidades de visión simple de bajo rendimiento. La integración de salud pública de Canadá sostiene los exámenes oculares rutinarios, mientras que la creciente clase media de México desbloquea el potencial de crecimiento de nivel medio. La expansión se mantiene constante con una CAGR regional del 5,04%, impulsada más por las mejoras en la mezcla de productos que por el crecimiento unitario.

Asia-Pacífico es el centro de mayor crecimiento, reflejando las fuerzas demográficas de la marea —tanto la creciente miopía entre los jóvenes como la floreciente presbicia entre los adultos mayores. Los jubilados urbanos de China buscan reemplazos trifocales y progresivas preparadas para entornos digitales, mientras que las megaciudades de India abrazan la estética del alto índice. Japón lidera en experiencia en fabricación con IA, vendiendo licencias de exportación a los laboratorios de lentes vecinos. Los mercados del sudeste asiático, aún con baja penetración, absorben progresivas asequibles de CR-39 combinadas con recubrimientos fotocromáticos. La localización de la cadena de suministro regional, incluidas las nuevas plantas de monómeros de Mitsui Chemicals, asegura la disponibilidad de materiales avanzados, apuntalando la CAGR del 5,05% del mercado de lentes para anteojos.

Europa sigue siendo una región sofisticada pero de crecimiento más lento en términos de volumen absoluto. Los estrictos estándares CE e ISO respaldan la confianza del consumidor y fomentan la innovación, como los prototipos de lentes electroactivos desarrollados a través de los acuerdos de propiedad intelectual entre Zeiss y Mitsui. El envejecimiento de la población en Alemania, Italia y España impulsa la adopción de lentes progresivas. Las regulaciones medioambientales estimulan la adopción de polímeros de origen biológico y recubrimientos sin solventes. Las incertidumbres económicas posteriores al Brexit y los topes de reembolso variables desafían las estrategias de precios; sin embargo, la afinidad del mercado por la calidad y la sostenibilidad mantiene la demanda de lentes premium.

Panorama regulatorio

Las lentes oftálmicas están sujetas a marcos de dispositivos médicos y seguridad de productos que varían según la jurisdicción, lo que afecta al etiquetado, la trazabilidad y los controles de calidad. En los Estados Unidos, las lentes oftálmicas con receta se regulan como dispositivos médicos de Clase I y generalmente están exentas del proceso 510(k), pero aun así deben cumplir con los requisitos de resistencia al impacto de la FDA conforme a 21 CFR 801.410, junto con las expectativas relacionadas de registro de fabricantes y distribuidores iniciales, así como de sistemas de calidad.

En Europa, la supervisión se rige por el Reglamento de Dispositivos Médicos de la UE (MDR) 2017/745 y el desarrollo en curso del sistema UDI: el Reglamento Delegado (UE) 2025/1920 de la Comisión introdujo un enfoque de asignación de Master UDI-DI para lentes oftálmicas con el fin de limitar la proliferación de datos en Eudamed, aplicable a partir del 1 de noviembre de 2028. El Grupo de Coordinación de Dispositivos Médicos (MDCG) añadió detalles de implementación mediante actualizaciones de guías (incluida una actualización Rev.1 emitida en marzo de 2026), mientras que la conformidad de las lentes terminadas se suele respaldar frente a los requisitos de la serie ISO 8980 (incluidas ISO 8980-1 y ISO 8980-2, y la ISO 8980-3:2022 para transmitancia). Australia también utiliza una vía diferenciada, con las lentes oftálmicas con receta exentas de inclusión en el ARTG desde el 15 de junio de 2024.

Análisis de la cadena de valor

La cadena de valor de las lentes oftálmicas abarca desde los insumos químicos iniciales hasta la dispensación de cara al paciente. Las actividades iniciales incluyen la síntesis de monómeros y resinas (incluidos materiales de alto índice tipo MR), las químicas de aditivos y recubrimientos, y la producción de semiacabados. En la etapa intermedia, los fabricantes de lentes realizan el moldeo o inyección, el tallado y biselado free-form, y el recubrimiento multicapa (antirreflejo, resistente a rayaduras, UV y filtros de luz azul), completando luego la inspección y el empaquetado conforme a los requisitos aplicables de la ISO y la FDA. Los canales posteriores incluyen mayoristas y laboratorios independientes, redes de laboratorios integradas verticalmente propiedad de marcas, cadenas de retail óptico y clínicas oftalmológicas o dispensarios hospitalarios, junto con modelos de comercio electrónico que combinan pedidos remotos con ajuste y verificación local.

La escala de fabricación sigue concentrada en Asia. China representa la mayor parte de la producción mundial de lentes oftálmicas y monturas en volumen, mientras que los insumos especializados críticos están vinculados a proveedores en Japón y China. La integración vertical es notable, con grandes actores que controlan múltiples etapas, desde materiales y procesamiento hasta puntos de venta al por menor, lo que favorece la captura de márgenes y una ejecución más rápida de progresivos premium y productos recubiertos. La cadena también está expuesta a la volatilidad de los precios de las resinas, las disrupciones logísticas transfronterizas y los requisitos de proceso derivados del cumplimiento normativo, lo que impulsa la inversión hacia la automatización, el abastecimiento múltiple de insumos clave y una presencia regional de laboratorios más cercana a los mercados finales.

Panorama Competitivo

EssilorLuxottica domina a través del control integral desde la síntesis de monómeros hasta los locales comerciales minoristas. El acuerdo de 2025 para adquirir la red de 70 hospitales de Optegra ilustra un giro hacia la tecnología médica que difumina las líneas entre dispositivo, diagnóstico y servicio. Hoya y Zeiss invierten fuertemente en I+D de frente de onda y electroactivo, con el objetivo de superar a la competencia con óptica adaptativa de próxima generación. Nikon y Rodenstock se centran en algoritmos progresivos a medida, cortejando a los residentes urbanos de alto patrimonio neto.

Los competidores más pequeños explotan posiciones de nicho —las empresas emergentes de lentes para el control de la miopía forjan alianzas académicas, mientras que los disruptores del modelo de venta directa al consumidor aprovechan la personalización basada en datos y la reducción de gastos generales para competir en valor. La protección mediante patentes y los sistemas de calidad conformes con ISO siguen siendo barreras de entrada. Mientras tanto, la consolidación del lado de la oferta en la producción de monómeros de alto índice por parte de Mitsui Chemicals y Mitsubishi Gas Chemical conforma las estructuras de costos para todo el mercado de lentes para anteojos.

Líderes de la Industria de Lentes para Anteojos

Carl Zeiss AG (Carl Zeiss Meditec AG)

EssilorLuxottica (Essilor)

Hoya Corporation (Seiko Optical Products Co., Ltd.)

Nikon Corporation

Rodenstock GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El control de la miopía está emergiendo como una vía de comercialización con alta evidencia clínica para las lentes oftálmicas, respaldada por resultados clínicos y especialización de categoría en el cuidado ocular pediátrico. En mayo de 2026, Hoya Vision Care destacó los resultados clínicos a 12 meses de MiYOSMART iQ en ARVO 2026, informando la detención de la progresión en 9 de cada 10 niños. Ese resultado refuerza la confianza de los profesionales y crea espacio en protocolos que combinan la corrección refractiva con óptica de control de la miopía. El impulso clínico se alinea con el énfasis del alcance del informe en la prevalencia de la miopía en Asia-Pacífico, apoyando la expansión de la mezcla de lentes premium más allá de los ciclos convencionales de reemplazo de visión sencilla.

La resiliencia de la fabricación y el suministro también representa una oportunidad, ya que los minoristas y laboratorios invierten en capacidad localizada, automatización y plazos de entrega más cortos para el tallado personalizado y los recubrimientos. En mayo de 2026, Specsavers inició una expansión de 7 millones de GBP en su planta de Vision Labs en Kidderminster, con el objetivo de aumentar en un 22% la producción semanal de lentes (de 139.000 a 169.000 unidades) mediante una producción más automatizada. Optimax Eyewear Group también reportó un aumento de capacidad del 50% en su planta de Atlanta en marzo de 2026. Por separado, el paso de la UE a un esquema de Master UDI-DI conforme al Reglamento Delegado (UE) 2025/1920, obligatorio a partir del 1 de noviembre de 2028, establece un flujo de trabajo de cumplimiento más claro para configuraciones de lentes individualizadas, fomentando una inversión más temprana en sistemas de datos preparados para la serialización y la gestión de etiquetado que puedan trasladarse a modelos de cumplimiento omnicanal.

Desarrollos recientes del sector

- Junio de 2026: EssilorLuxottica firmó un acuerdo de desarrollo conjunto a largo plazo con Applied Materials para avanzar en óptica de RA y plataformas de lentes inteligentes. La colaboración combina el conocimiento óptico con tecnología de materiales y fabricación, apoyando el trabajo de hoja de ruta que conecta las lentes oftálmicas premium con los componentes de eyewear inteligente.

- Julio de 2025: la FDA aprobó las gotas oculares VIZZ (aceclidina 1,44%) como tratamiento farmacológico para la presbicia. La aprobación introduce una alternativa sin lentes para la corrección de la visión cercana, lo que lleva a los fabricantes de lentes y minoristas a reforzar sus propuestas de valor en torno al rendimiento progresivo, los recubrimientos y la comodidad de uso durante todo el día.

- Mayo de 2024: Warby Parker amplió su presencia en el retail físico añadiendo tiendas junto a su modelo digital. La continua expansión de tiendas refuerza las vías de examen a dispensación y favorece una mayor conversión hacia lentes con receta, que sigue siendo el mayor segmento de uso en el mercado.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de lentes oftálmicas abarca el valor de las lentes oftálmicas utilizadas en gafas, incluidas las lentes con receta y las lentes de lectura prefabricadas, a través de canales de venta al por menor y dispensación profesional.

Exclusiones del alcance: excluimos monturas, paquetes completos de eyewear con precio conjunto, lentes de contacto y servicios de corrección de visión quirúrgicos o clínicos.

Descripción general de la segmentación

- Por Tipo de Lente

- Visión Simple

- Bifocal

- Trifocal

- Progresiva

- Control de la Miopía

- Por Material

- CR-39 (Resina)

- Policarbonato

- Plástico de Alto Índice (≥1,60)

- Vidrio

- Por Tipo de Recubrimiento

- Antirreflectante

- Resistente a Rayones

- Bloqueo UV

- Filtrado de Luz Azul

- Antivaho / Hidrófoba

- Por Uso

- Anteojos de Prescripción

- Anteojos de Lectura sin Receta

- Por Canal de Distribución

- Comercio Minorista Óptico Presencial

- Tiendas de Propiedad de la Empresa

- Plataformas de Comercio Electrónico

- Clínicas de Atención Ocular y Hospitales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por construir una base de hechos sobre las necesidades visuales y el uso de eyewear, y luego mapea cómo esa demanda se convierte en envíos de lentes y precios de venta promedio. Se utilizan fuentes públicas como la Organización Mundial de la Salud, los CDC de EE. UU. (estadísticas de salud visual), el portal de datos de salud de la OCDE y los ministerios de salud nacionales para anclar tendencias como la miopía, la presbicia y la frecuencia de exámenes oculares. También revisamos estadísticas comerciales y portales de aduanas en países clave para verificar los movimientos de lentes y semiacabados de lentes (por códigos de material cuando están disponibles), seguido de comunicados de asociaciones ópticas que indican cambios en la mezcla de canales.

Para mantener el modelo anclado en decisiones operativas reales, revisamos informes anuales de empresas, presentaciones a inversores y prensa reputada en busca de adiciones de capacidad, expansión de redes de laboratorios y reposicionamiento de precios en recubrimientos premium. Se escanean bases de datos de patentes para entender la dirección de adopción de recubrimientos y diseños de control de la miopía, lo que ayuda cuando los supuestos necesitan una verificación lógica. Cuando la información pública es escasa, recurrimos a una suscripción de pago para datos financieros e inteligencia empresarial, con el fin de mantener el contexto de ingresos coherente a nivel de la empresa matriz. Las fuentes aquí mencionadas son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para convertir las señales documentales en insumos prácticos, incluidos los ciclos típicos de reemplazo de lentes, la división de la mezcla entre diseños de visión sencilla y progresivos, y cómo difieren las tasas de adopción de recubrimientos según el canal. Hablamos con fabricantes de lentes, laboratorios ópticos, distribuidores y puntos de dispensación en las principales geografías para que las escalas de precios y los supuestos de volumen reflejen lo que realmente se vende, no solo lo que se publicita.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 12% | APAC: 38% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 38% | EMEA: 37% |

| Actores más pequeños: 17% | Gerentes: 50% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye mediante una reconstrucción de la demanda de arriba hacia abajo, en la que los grupos de población con discapacidad visual y présbita se traducen en usuarios corregidos, y luego se convierten en demanda anual de lentes a través de los ciclos de reemplazo y la frecuencia de exámenes. Los totales se corroboran mediante aproximaciones selectivas de abajo hacia arriba, incluidos puntos de precio muestreados por índice y recubrimiento de lentes, verificaciones de canal sobre volúmenes de pares, y comprobaciones de coherencia frente a conversaciones sobre el rendimiento de proveedores y laboratorios.

Unos pocos insumos determinan la mayor parte del resultado del modelo, incluida la proporción de adultos que usan eyewear con receta, la penetración de lentes progresivas dentro de la corrección de la presbicia, el cambio de mezcla hacia materiales de alto índice, las tasas de adopción de recubrimientos (antirreflejo, resistente a rayaduras, UV, luz azul) y la evolución del precio de venta promedio por región tras la normalización de divisas. Cuando faltan datos para países más pequeños, interpolamos utilizando mercados comparables con niveles de ingresos similares, densidad de retail óptico y estructura de edad similares, y luego verificamos esos resultados con la retroalimentación de las entrevistas.

Para la previsión, se utiliza un análisis de escenarios de modo que el crecimiento del caso base se vincule a impulsores prácticos que los encuestados puedan validar, incluida la progresión de la miopía en cohortes más jóvenes, la presbicia impulsada por el envejecimiento y la premiumización en recubrimientos y diseños de lentes. Esto se respalda con un suavizado de series cortas sobre indicadores históricos de demanda, con supuestos ajustados cuando la retroalimentación de canal indica un cambio brusco en los precios o la utilización.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes, incluidos indicadores macro de salud, la dirección de los flujos comerciales y los cambios observables de canal en la adopción de lentes premium. Las variaciones se revisan de manera escalonada, donde los valores atípicos se rastrean hasta un pequeño conjunto de impulsores, como la tasa de reemplazo, la mezcla de lentes o los precios, y se corrigen solo cuando la evidencia de apoyo es consistente.

Antes de la aprobación final, el trabajo se revisa internamente con una segunda pasada de análisis centrada en la integridad aritmética, la coherencia de unidades y la lógica que vincula los impulsores con los totales. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como restablecimientos de precios, cambios regulatorios que afectan al retail óptico, o adiciones importantes de capacidad. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de lentes oftálmicas de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para las lentes oftálmicas pueden diferir incluso cuando el tema suena idéntico, porque cada editor elige su propio punto de conteo, momento de conversión de divisas y qué se trata como una venta de lentes frente a un producto o servicio adyacente. También aparecen diferencias cuando un estudio enfatiza el valor de retail a nivel del consumidor y otro se acerca más al precio del fabricante.

Algunas estimaciones externas se basan en valores de lentes a precio de fábrica o incluyen servicios más amplios relacionados con lentes agrupados con el producto. En Mordor Intelligence, el mercado se contabiliza como el valor de las lentes oftálmicas vendidas para gafas, y se excluyen las monturas, las lentes de contacto y la corrección de visión quirúrgica, de modo que el total permanezca vinculado a los impulsores de la demanda de lentes, como los ciclos de reemplazo y las tasas de adopción de recubrimientos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 60,47 mil millones de USD (2025) | |

| Editorial de investigación global A | 62,02 mil millones de USD (2025) | A menudo se presenta más cercano a los valores a precio de fábrica y puede combinar servicios vinculados a lentes vendidos junto con el producto, lo que puede elevar los totales frente a una visión estricta de valor de retail solo de lentes. |

| Firma de análisis B | 63,35 mil millones de USD (2024) | Utiliza un año base y una configuración de crecimiento diferentes, y puede reflejar un supuesto más amplio de premiumización en recubrimientos y mezcla de índices, lo que desplaza el nivel de precio promedio utilizado en la construcción. |

En conjunto, la dispersión se explica principalmente por el punto de precio seleccionado (valor al consumidor frente a precio de fábrica) y por decisiones de alcance pequeñas pero importantes sobre qué se cuenta como una venta de lentes. Al mantener los insumos trazables a un grupo definido de usuarios corregidos, una mezcla de lentes y escalas de precios realistas, la estimación se mantiene repetible y más fácil de reconciliar con las señales reales de canal.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de lentes para anteojos en 2026?

El tamaño del mercado de lentes para anteojos asciende a USD 63,1 mil millones en 2026, con un valor previsto de USD 78,03 mil millones en 2031 a una CAGR del 4,34%.

¿Qué región aporta los mayores ingresos?

América del Norte lidera, representando el 47,61% de los ingresos globales en 2025 sobre la base de una cobertura de seguros madura y la adopción de lentes premium.

¿Cuál es el tipo de lente de más rápido crecimiento?

Las lentes progresivas se están expandiendo a una CAGR del 4,72% gracias a la creciente prevalencia de la presbicia y la personalización asistida por IA.

¿Por qué los recubrimientos con filtro de luz azul están ganando terreno?

La mayor exposición a pantallas entre la Generación Z y los profesionales con trabajo híbrido ha impulsado los programas de bienestar corporativo, aumentando la demanda de lentes que reducen la fatiga visual digital.

¿Cómo influye la IA en el desarrollo de productos?

Las plataformas de IA analizan los datos del usuario para crear superficies de forma libre hiperpersonalizadas, acortar los ciclos de diseño y mejorar las tasas de éxito en el primer ajuste para las lentes progresivas.

¿Los materiales de alto índice valen la prima de precio?

Los plásticos de alto índice proporcionan lentes más delgadas y ligeras para prescripciones elevadas, mejorando la estética y la comodidad; la ampliación de la capacidad en Japón y Europa los está haciendo más accesibles.

Última actualización de la página el: