Tamaño y Participación del Mercado de Solución para Lentes de Contacto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Solución para Lentes de Contacto por Mordor Intelligence

El tamaño del Mercado de Solución para Lentes de Contacto en 2026 se estima en USD 10,97 mil millones, creciendo desde el valor de 2025 de USD 10,61 mil millones, con proyecciones para 2031 que muestran USD 12,97 mil millones, creciendo a una CAGR del 3,4% durante 2026-2031.

El crecimiento sostenido refleja un panorama maduro en el que las mejoras incrementales en química, las normas de esterilidad más estrictas y los mandatos de sostenibilidad relacionados con el envasado determinan la ventaja competitiva más que la expansión por volumen. Las mezclas multiusos siguen siendo prevalentes, aunque los sistemas basados en peróxido están ganando favoritismo a medida que los clínicos apuestan por una desinfección libre de conservantes que neutraliza los patógenos emergentes. La demanda también aumenta para soluciones compatibles con lentes de liberación de fármacos y de ortoqueratología, lo que subraya el giro del mercado hacia la atención especializada. A nivel regional, la creciente prevalencia de miopía en Asia-Pacífico impulsa un consumo desproporcionado, mientras que las suscripciones de comercio electrónico desafían a los puntos de venta físicos por la cuota de transacciones de reposición. Al mismo tiempo, las restricciones de suministro de peróxido de hidrógeno y los objetivos de contenido reciclado de la Unión Europea intensifican la presión sobre los costes, empujando a los productores a integrarse verticalmente en el abastecimiento de materias primas y a renovar los diseños de botellas.

Conclusiones Clave del Informe

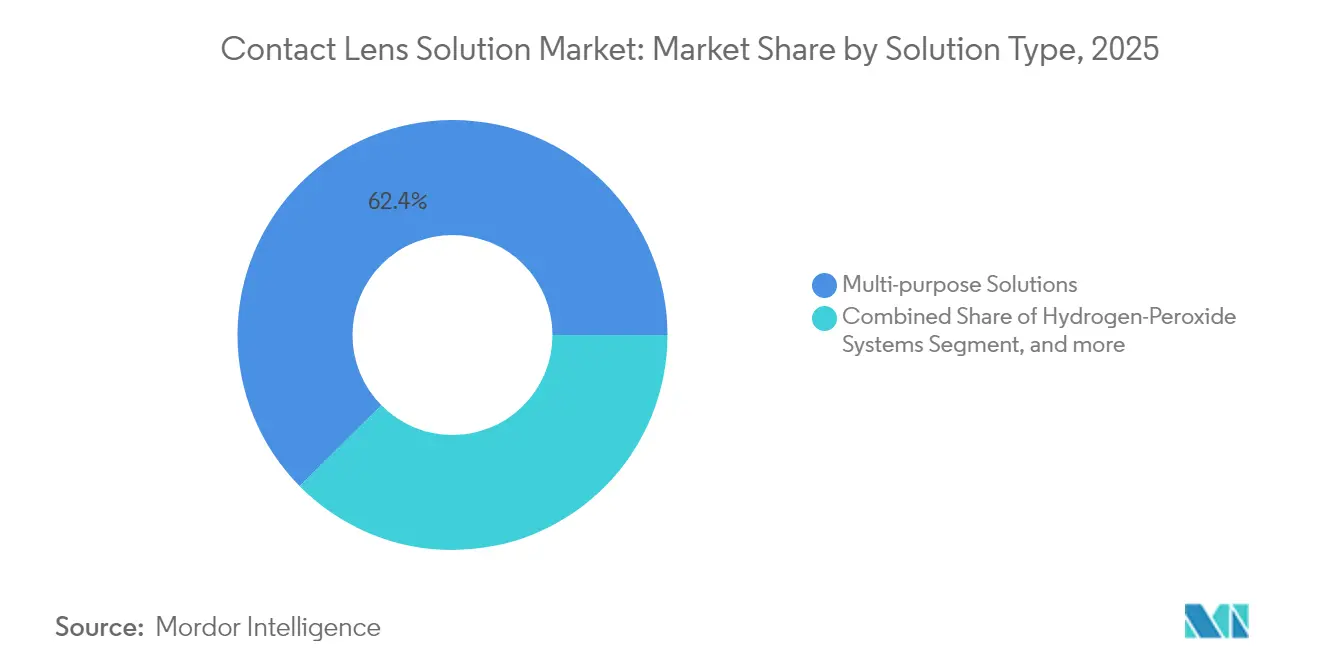

- Por tipo de solución, las fórmulas multiusos representaron el 62,42% de la participación del mercado de solución para lentes de contacto en 2025, mientras que los sistemas de peróxido registran la CAGR más rápida del 6,33% hasta 2031.

- Por material de lente, las aplicaciones de silicona-hidrogel representaron el 52,41% de la demanda total en 2025, mientras que el cuidado de lentes rígidas permeables al gas crece a un ritmo del 5,85% a medida que se extiende la adopción de la ortoqueratología.

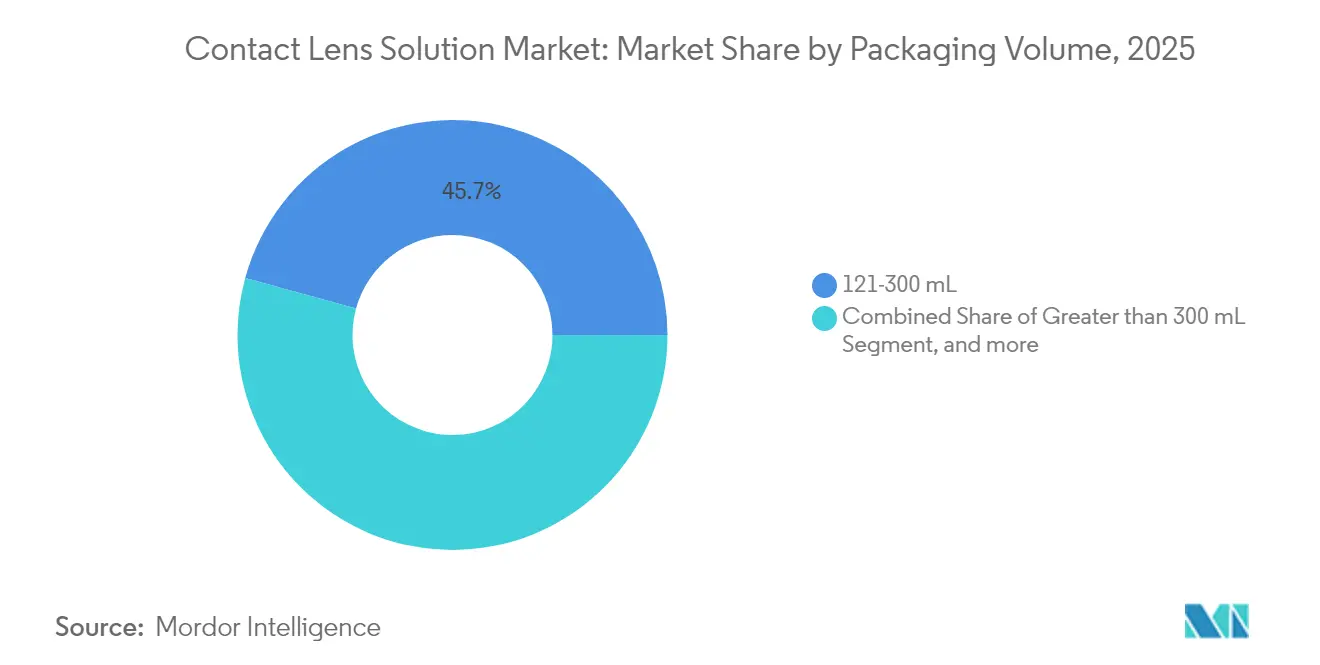

- Por volumen de envase, las botellas de 121 a 300 mL concentraron el 45,72% de los ingresos en 2025; los formatos de ≤120 mL crecen a una CAGR del 7,76% por la comodidad de viaje y el menor riesgo de contaminación.

- Por canal de distribución, las farmacias minoristas y las tiendas ópticas controlaron el 42,05% de las ventas de 2025, aunque el comercio electrónico se acelera un 7,28% anual hasta 2031 gracias a la adopción de suscripciones.

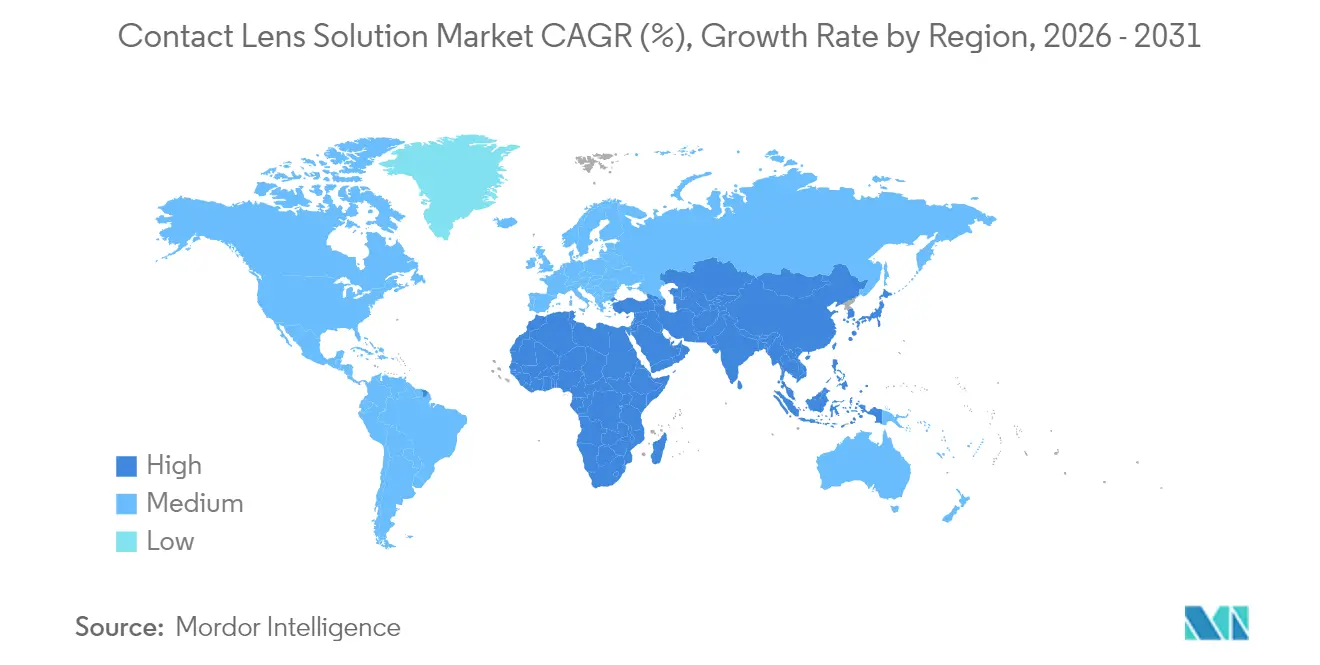

- Por geografía, América del Norte concentró el 37,62% del tamaño del mercado de solución para lentes de contacto en 2025, mientras que Asia-Pacífico está preparada para expandirse a una CAGR del 8,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Solución para Lentes de Contacto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Creciente prevalencia de errores refractivos | +0.8% | Global, concentración en APAC | Largo plazo (≥ 4 años) |

| Ojo seco vinculado a dispositivos digitales que impulsa las ventas de productos de higiene | +0.5% | Centros urbanos globales | Corto plazo (≤ 2 años) |

| Población envejecida que demanda regímenes de desinfección más seguros | +0.4% | América del Norte, UE, Japón | Largo plazo (≥ 4 años) |

| Impulso regulatorio hacia formulaciones sin conservantes | +0.2% | Global, liderado por la UE | Mediano plazo (2-4 años) |

| Aumento de la adopción de lentes desechables diarias que impulsa las compras complementarias | +0.6% | América del Norte y UE | Mediano plazo (2-4 años) |

| Lentes blandas de liberación de fármacos que requieren fluidos de cuidado compatibles | +0.3% | Japón, expandiéndose hacia EE.UU./UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Errores Refractivos

La miopía, la hipermetropía y el astigmatismo en aumento representan ahora el 42% del deterioro visual en todo el mundo, una tendencia que se espera que coloque a 4.700 millones de personas con necesidad de corrección para 2050. Solo Estados Unidos proyecta alcanzar 44,5 millones de ciudadanos miopes a mediados de siglo, con la mayor prevalencia entre las poblaciones africanas e hispanas.[1]Academias Nacionales de Ciencias, Ingeniería y Medicina, "Comprensión de la Miopía y su Prevalencia", nationalacademies.org Este impulso epidemiológico amplía el mercado de solución para lentes de contacto al expandir la base de usuarios y al estimular la demanda de formulaciones adaptadas a lentes de ortoqueratología y control de miopía que requieren una mayor eliminación de proteínas. El crecimiento de la miopía vinculado a la educación en las economías emergentes inclina aún más el consumo futuro hacia Asia-Pacífico. A medida que los gobiernos reconocen la miopía como un desafío de salud pública, los marcos de reembolso pueden ampliarse, impulsando la adopción de soluciones premium de peróxido y soluciones especializadas.

Ojo Seco Vinculado a Dispositivos Digitales que Impulsa las Ventas de Productos de Higiene

Casi el 70% de los adultos estadounidenses sufren fatiga visual digital y el 99% de los usuarios sintomáticos buscan activamente alivio, convirtiendo la exposición al tiempo de pantalla en una mayor rotación de solución y un aumento en las gotas de rehidratación.[2]CooperVision, "La Investigación Revela que el Tiempo de Pantalla y la Fatiga Visual Digital en EE.UU. Continúan en Aumento", coopervision.com La reducción del parpadeo por el uso prolongado de dispositivos desestabiliza la película lagrimal y acelera el depósito de lípidos en las lentes, lo que provoca ciclos de limpieza más frecuentes. Una encuesta de 2024 de Bausch + Lomb encontró que el 75% de los pacientes con ojo seco consideran molestos sus síntomas, aunque muchos desconocen que los productos de cuidado de lentes pueden aliviar el malestar.[3]Bausch + Lomb, "Millones de Estadounidenses Experimentan Síntomas de Ojo Seco", bausch.com Los fabricantes responden con fórmulas ricas en humectantes que contienen agentes humectantes y antiinflamatorios diseñados específicamente para combatir la sequedad inducida digitalmente, impulsando la premiumización dentro del mercado de solución para lentes de contacto.

Población Envejecida que Demanda Regímenes de Desinfección más Seguros

Las poblaciones de Japón, Alemania y Estados Unidos envejecen rápidamente, aumentando la sensibilidad a los conservantes como el cloruro de benzalconio. Los sistemas de peróxido de hidrógeno, que inactivan el 99,9% de los patógenos sin utilizar conservantes, ganan terreno entre los adultos mayores y generan primas de precio. Trabajos académicos han demostrado que concentraciones de benzalconio tan bajas como el 0,0002% afectan la viabilidad de las células madre límbicas, subrayando la necesidad de fluidos de cuidado más suaves. El aumento del ingreso disponible en las cohortes de mayor edad apoya el cambio hacia soluciones avanzadas, reforzando la inclinación del mercado hacia la química de peróxido.

Impulso Regulatorio Hacia Formulaciones sin Conservantes

La FDA y los reguladores europeos están intensificando el escrutinio de los eventos adversos relacionados con conservantes, emitiendo orientaciones que elevan los estándares de etiquetado y aceleran el cambio hacia productos sin conservantes. Los nuevos identificadores del Reglamento de Dispositivos Médicos de la UE para lentes de contacto vigentes en noviembre de 2025 exigirán a las empresas revalidar las declaraciones de compatibilidad, canalizando efectivamente la I+D hacia el peróxido y las unidades monodosis. El lanzamiento de Alcon en febrero de 2025 de SYSTANE PRO Sin Conservantes demuestra la alineación de la industria con las normas en evolución.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Cambio hacia lentes desechables diarias sin solución | -0.7% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Escrutinio ambiental de las botellas de plástico de un solo uso | -0.4% | Liderazgo de la UE, adopción global | Largo plazo (≥ 4 años) |

| Creciente cuota de lentes nocturnas de ortoqueratología | -0.5% | Núcleo APAC, expansión a América del Norte | Largo plazo (≥ 4 años) |

| Suministro volátil de peróxido de hidrógeno de grado médico | -0.3% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio Hacia Lentes Desechables Diarias sin Solución

Las lentes desechables diarias eliminan la necesidad de líquidos de limpieza y, por tanto, desvían el gasto fuera del mercado de solución para lentes de contacto. Las marcas posicionan las desechables diarias como más higiénicas y convenientes, y los datos clínicos confirman tasas de infección más bajas en comparación con las lentes reutilizables. Las economías de escala están reduciendo la brecha de costes, haciendo que las lentes desechables diarias sean accesibles para los segmentos demográficos más jóvenes que prefieren la simplicidad. A medida que estas cohortes maduran, la demanda del año base de soluciones podría estabilizarse a menos que los fabricantes de fluidos de cuidado innoven en productos complementarios como gotas de rehidratación y limpiadores compatibles con sustratos para lentes especializadas.

Escrutinio Ambiental de las Botellas de Plástico de Un Solo Uso

El Reglamento de la UE sobre Envases y Residuos de Envases 2025/40 exige un 30% de contenido reciclado para 2030, lo que obliga a los fabricantes a rediseñar los formatos de las botellas y absorber los mayores costes de resina. Los estudios de huella de carbono revelan que cuando se contabiliza el envasado de la solución, la diferencia ambiental entre las lentes diarias y mensuales se reduce, poniendo mayor atención sobre los residuos de botellas. Las marcas ahora exploran fórmulas concentradas en viales más pequeños y materiales biodegradables, aunque los costes de transición pueden elevar los precios y frenar la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: El Dominio Multiusos Enfrenta la Disrupción del Peróxido

Las mezclas multiusos controlaron el 62,42% del tamaño del mercado de solución para lentes de contacto en 2025, ya que la propuesta todo-en-uno sigue siendo conveniente para la mayoría de los usuarios. Sin embargo, los sistemas de peróxido registran una CAGR del 6,33% hasta 2031, ya que los profesionales clínicos valoran su perfil libre de conservantes y la eficacia antiviral del 99,9%.

La adopción se acelera en las cohortes de mayor edad y en las geografías con directrices de esterilidad más estrictas, impulsando a los fabricantes a ampliar sus carteras de peróxido a pesar de las barreras del tiempo de manipulación. Mientras tanto, las tabletas eliminadoras de proteínas pierden relevancia a medida que los modernos materiales de silicona-hidrogel resisten los depósitos, y la solución salina sigue siendo un nicho para el enjuague. Los líderes del mercado agrupan limpiadores con surfactantes junto con los kits de peróxido para retener a los usuarios dentro de los ecosistemas propietarios, profundizando la fidelidad a la marca en el mercado de solución para lentes de contacto.

Por Material de Lente de Contacto: El Liderazgo de la Silicona-Hidrogel Impulsa la Innovación

Los usuarios de silicona-hidrogel generaron el 52,41% de la demanda de solución en 2025, consolidando el papel central del material en la I+D de formulaciones. Las aplicaciones de lentes rígidas permeables al gas, aunque menores, crecen un 5,85% anual porque las lentes de ortoqueratología utilizan regímenes de cuidado nocturno especializados que requieren líquidos de gama alta.

Los químicos de soluciones abordan la atracción lipídica de la silicona añadiendo agentes anfifílicos que eliminan los aceites sin comprometer la hidrofilicidad de la lente, mientras que los fluidos para lentes rígidas permeables al gas se centran en capas humectantes de alta viscosidad para mantener el confort nocturno. Los materiales esclerales especializados y los de liberación de fármacos crean micronichos adicionales, ampliando la matriz de productos que sostiene el crecimiento de los ingresos en el mercado de solución para lentes de contacto.

Por Volumen de Envase: La Conveniencia Impulsa los Formatos más Pequeños

Los envases de entre 121 mL y 300 mL captaron el 45,72% de las ventas de 2025 al equilibrar el coste unitario y la vida útil, aunque las botellas de menos de 120 mL se expanden un 7,76% anual por la comodidad de viaje y la reducción del riesgo de contaminación. Los tamaños más pequeños se alinean con las restricciones de líquidos de las aerolíneas y satisfacen las crecientes expectativas de higiene del consumidor para envases de un solo uso.

Los mandatos de contenido reciclado de la UE también empujan a los productores hacia botellas compactas que utilizan menos resina por dosis, mientras que las gotas concentradas en ampollas pueden eludir por completo las normas sobre plásticos. Al combinar los miniviales con el comercio electrónico por suscripción, las marcas crean ciclos de compra de mayor frecuencia que elevan el tamaño del mercado de solución para lentes de contacto en términos de valor, incluso si el volumen total de líquido se estabiliza.

Por Canal de Distribución: El Comercio Electrónico Perturba el Comercio Minorista Tradicional

Las farmacias y tiendas ópticas físicas concentraron el 42,05% de los ingresos en 2025, aunque los portales en línea crecen un 7,28% anual hasta 2031 a medida que las normas de portabilidad de prescripciones amplían la cuota digital. Los modelos de suscripción aseguran la reposición, aumentando el valor de vida del cliente para las marcas que agrupan lentes y fluidos de cuidado.

Los dispensarios hospitalarios siguen siendo clave para los kits postquirúrgicos y las lentes terapéuticas, aunque contribuyen con un crecimiento incremental limitado. Las estrategias omnicanal híbridas, en las que los usuarios se adaptan en persona y reordenan en línea, difuminan los límites históricos y distribuyen el poder de negociación de manera más equitativa entre productores y minoristas que operan en el mercado de solución para lentes de contacto.

Análisis Geográfico

América del Norte lideró con una participación de mercado del 37,62% en 2025, respaldada por vías claras de la FDA, seguros basados en el empleador y una alta penetración de lentes. El crecimiento se modera a medida que las lentes desechables diarias canibalizan los volúmenes multiusos, aunque las actualizaciones de peróxido amortiguan los ingresos. Canadá refleja los marcos regulatorios de Estados Unidos, permitiendo la optimización del suministro transfronterizo incluso ante las fluctuaciones cambiarias.

Asia-Pacífico impulsa la CAGR más rápida del 8,61% hasta 2031 por el meteórico aumento de la miopía y una clase media en pleno auge ansiosa por productos premium de cuidado ocular. Las reformas pendientes de la Administración Nacional de Productos Médicos de China para 2027 deberían agilizar las aprobaciones, mientras que Japón genera primas de precio por fluidos especializados compatibles con lentes de liberación de fármacos. India combina una juventud demográfica con un creciente tiempo de pantalla, posicionándola como un nodo de demanda a largo plazo para soluciones ricas en humectantes.

Europa registra ganancias estables de dígito medio, navegando las complejidades del Reglamento de Dispositivos Médicos y la ley de envases 2025/40 que obliga al rediseño de botellas. Los mercados occidentales son maduros, aunque Europa del Este ofrece margen de penetración a medida que aumentan los ingresos disponibles. La región sirve como banco de pruebas para la innovación en botellas con contenido reciclado que podría difundirse posteriormente a otras regiones, reforzando el papel estratégico de Europa en el mercado global de solución para lentes de contacto.

Panorama Competitivo

El mercado global de soluciones para lentes de contacto está moderadamente fragmentado y es competitivo. Cuatro multinacionales —Alcon, Bausch + Lomb, Johnson & Johnson Vision y CooperVision— concentran conjuntamente una participación significativa en los ingresos, lo que confiere al sector una concentración moderada. Las perturbaciones en el suministro de peróxido, en particular la retirada de 2022 provocada por la contaminación de reactivos, impulsaron a los líderes a intensificar la integración vertical y asegurar los insumos de peróxido de hidrógeno. La diferenciación tecnológica genera ventaja: la lente de liberación de ketotifeno con aprobación de la FDA de Johnson & Johnson redefine la demanda de compatibilidad, y la adquisición de Alcon por USD 356 millones. Las empresas emergentes se orientan hacia la sostenibilidad, ofreciendo botellas de origen vegetal o ampollas concentradas que atraen a los consumidores ecológicamente conscientes. Las líneas de marca privada de los vendedores en línea socavan los precios, aunque luchan con la validación de esterilidad, una barrera de entrada que favorece a los operadores establecidos. Los actores globales financian estudios de evidencia del mundo real para consolidar la confianza clínica, protegiendo los márgenes a medida que evoluciona la industria de solución para lentes de contacto.

Líderes de la Industria de Solución para Lentes de Contacto

Alcon

Bausch & Lomb Incorporated

CooperVision, Inc.

Johnson & Johnson Vision Care

Allergan (AbbVie)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Bausch + Lomb introdujo Zenlens CHROMA HOA en el mercado estadounidense, una lente de contacto escleral de última generación guiada por frente de onda diseñada para corregir aberraciones de orden superior (HOA). Esta tecnología de lente personalizada mejora la claridad visual al apuntar a distorsiones ópticas complejas, reduciendo significativamente síntomas como halos, destellos y visión borrosa. Zenlens CHROMA HOA representa un gran avance en óptica de precisión, ofreciendo soluciones personalizadas para pacientes con perfiles visuales complejos.

- Abril 2025: La FDA ha aprobado Deseyne, una lente de contacto desechable diaria desarrollada por Bruno Vision Care, lo que marca un avance significativo en la tecnología de confort ocular. Estas lentes están impregnadas de sustancias bioactivas que se liberan gradualmente a lo largo del día, mejorando la hidratación y el confort del usuario.

- Marzo 2025: Bausch + Lomb anunció el lanzamiento en Estados Unidos de Arise, un avanzado sistema de adaptación de lentes de ortoqueratología (Orto-K) que aprovecha la tecnología inteligente basada en la nube para revolucionar el manejo de la miopía. Arise se integra directamente con los topógrafos corneales, permitiendo el diseño de lentes en tiempo real y con precisión mediante datos de imagen tridimensional. Cabe destacar que incluye el primer diseño de lente de ortoqueratología aprobado por la FDA con curvas periféricas tóricas, lo que permite la corrección nocturna de la miopía con mayor personalización para pacientes con astigmatismo.

- Enero 2025: EyePrint Prosthetics, Advanced Vision Technologies y Wave Contact Lens System se han fusionado oficialmente para formar Wave Eye Care, una nueva división dedicada a lentes de contacto especializadas. Esta consolidación estratégica reúne una profunda experiencia en adaptación de lentes a medida, permitiendo a Wave Eye Care ofrecer una cartera completa de lentes de ortoqueratología, lentes esclerales y lentes corneales permeables al gas. La entidad unificada tiene como objetivo agilizar la innovación y ampliar el acceso a soluciones de visión totalmente personalizadas para necesidades oculares complejas.

Alcance del Informe Global del Mercado de Solución para Lentes de Contacto

La solución para lentes de contacto es útil para limpiar, desinfectar y almacenar lentes de contacto. Existen muchos tipos de soluciones para lentes de contacto, que generalmente contienen un agente ligante, un tampón conservante y un agente humectante. Elimina las bacterias y mantiene la lente segura para su uso. El mercado está segmentado por Tipo de Solución (Multiusos, Basada en Peróxido de Hidrógeno y Otros Tipos de Solución), Material de Lente de Contacto (Lente Permeable al Gas, Silicona-Hidrogel y Otros Materiales), Canal de Distribución (Comercio Electrónico, Venta Minorista y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Soluciones Multiusos |

| Sistemas de Peróxido de Hidrógeno |

| Soluciones Salinas y Limpiadoras Diarias |

| Eliminadores Enzimáticos de Proteínas |

| Otros Tipos de Solución |

| Lentes de Silicona-Hidrogel |

| Lentes de Hidrogel / Lentes Blandas |

| Lentes Rígidas Permeables al Gas (RGP) |

| Otros |

| ≤120 mL |

| 121–300 mL |

| >300 mL |

| Farmacias Minoristas y Tiendas Ópticas |

| Plataformas de Comercio Electrónico |

| Hospitales y Clínicas de Cuidado Ocular |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Solución | Soluciones Multiusos | |

| Sistemas de Peróxido de Hidrógeno | ||

| Soluciones Salinas y Limpiadoras Diarias | ||

| Eliminadores Enzimáticos de Proteínas | ||

| Otros Tipos de Solución | ||

| Por Material de Lente de Contacto | Lentes de Silicona-Hidrogel | |

| Lentes de Hidrogel / Lentes Blandas | ||

| Lentes Rígidas Permeables al Gas (RGP) | ||

| Otros | ||

| Por Volumen de Envase | ≤120 mL | |

| 121–300 mL | ||

| >300 mL | ||

| Por Canal de Distribución | Farmacias Minoristas y Tiendas Ópticas | |

| Plataformas de Comercio Electrónico | ||

| Hospitales y Clínicas de Cuidado Ocular | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de solución para lentes de contacto en 2026?

El tamaño del mercado de solución para lentes de contacto es de USD 10,97 mil millones en 2026.

¿Qué tipo de solución crece más rápido?

Los sistemas de peróxido de hidrógeno lideran con una CAGR del 6,33% hasta 2031.

¿Por qué es Asia-Pacífico la región clave de crecimiento?

La creciente prevalencia de la miopía y la expansión del acceso de la clase media a la corrección visual impulsan a Asia-Pacífico a una CAGR del 8,61%.

¿Cómo están afectando las regulaciones ambientales al envasado?

Las normas de la UE exigen un 30% de contenido reciclado para 2030, lo que lleva al rediseño de botellas y fomenta formatos de menor volumen.

¿Qué impulsa el cambio hacia las ventas por comercio electrónico?

La portabilidad de las prescripciones y los servicios de suscripción permiten a las plataformas en línea competir con los precios minoristas tradicionales con márgenes significativos.

¿Qué empresas concentran la mayor participación de mercado?

Alcon, Bausch + Lomb, Johnson & Johnson Vision y CooperVision controlan conjuntamente una parte significativa de los ingresos globales.

Última actualización de la página el: