Tamaño y Participación del Mercado de PACS de Especialidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.64% CAGR |

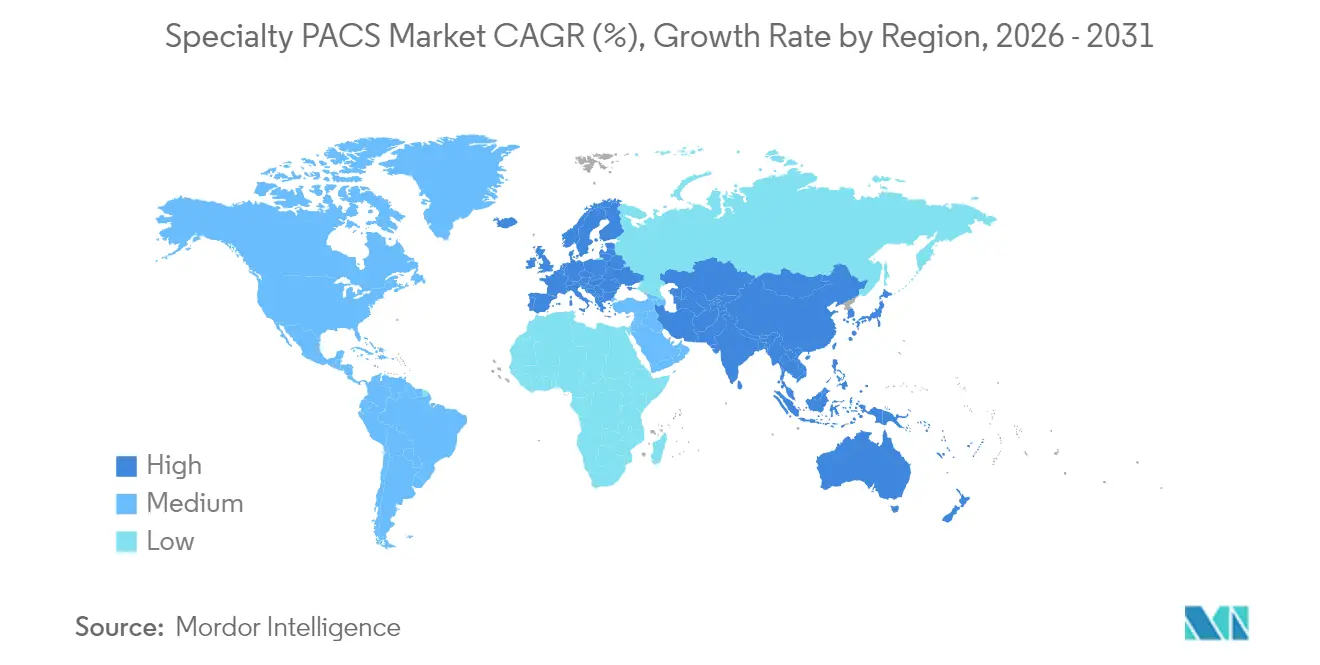

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de PACS de Especialidad por Mordor Intelligence

El tamaño del mercado de PACS de Especialidad fue valorado en USD 2,77 mil millones en 2025 y se estima que crecerá desde USD 2,95 mil millones en 2026 hasta alcanzar USD 4,07 mil millones en 2031, a una CAGR del 6,64% durante el período de pronóstico (2026-2031). La creciente adopción de imágenes a nivel empresarial, la rápida migración a la nube y las arquitecturas preparadas para IA están reforzando la visibilidad de ingresos a largo plazo para el mercado de PACS de Especialidad. Los proveedores con sólidas credenciales en ciberseguridad y cumplimiento normativo están atrayendo contratos de mayor envergadura, ya que los hospitales priorizan los servicios gestionados en la nube que reducen el costo total de propiedad. Mientras tanto, las herramientas de orquestación de flujos de trabajo impulsadas por IA se están volviendo indispensables a medida que los volúmenes de imágenes aumentan y los modelos de reembolso recompensan las mejoras de calidad habilitadas por análisis. Se espera que la creciente brecha de capacidades entre las plataformas modernas en la nube y los sistemas departamentales heredados mantenga activos los ciclos de reemplazo, en particular en América del Norte y Asia-Pacífico.

Conclusiones Clave del Informe

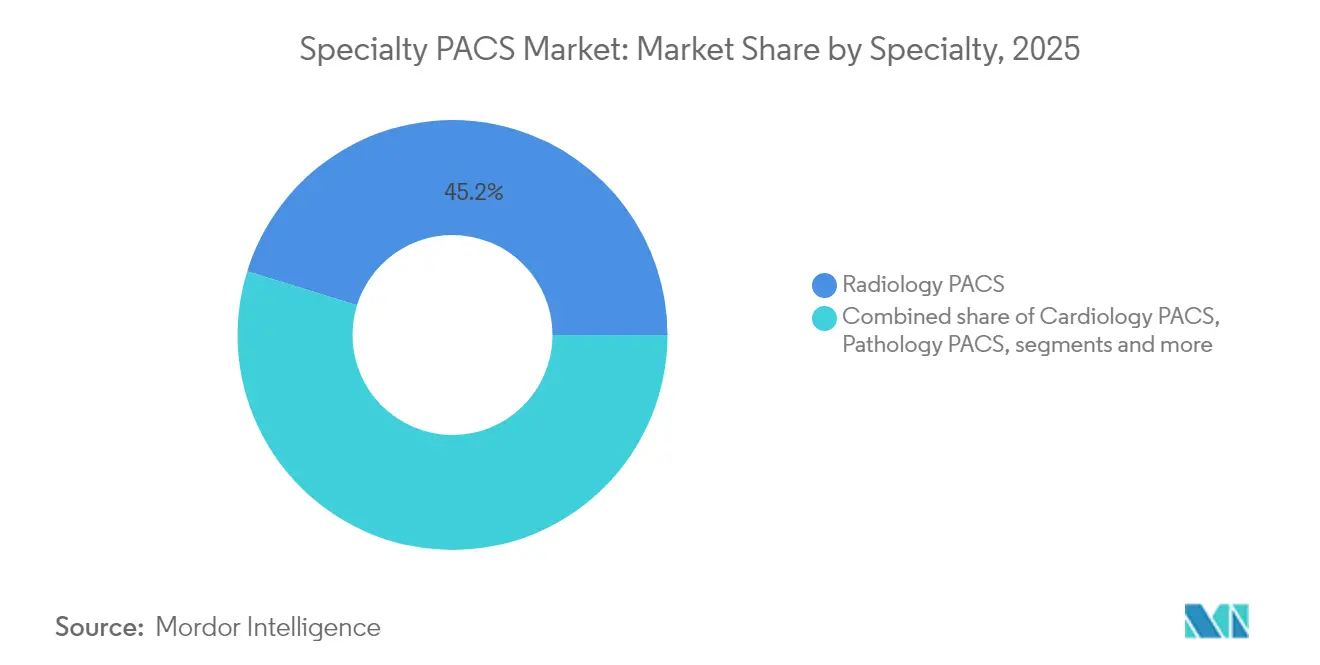

- Por especialidad, la Radiología representó el 45,20% de la participación del mercado de PACS de Especialidad en 2025, mientras que se proyecta que la Oftalmología se expanda a una CAGR del 8,55% hasta 2031.

- Por componente, el software lideró con una participación del 58,70% del tamaño del mercado de PACS de Especialidad en 2025; sin embargo, los servicios están en camino de alcanzar una CAGR del 8,18% en el período 2026-2031.

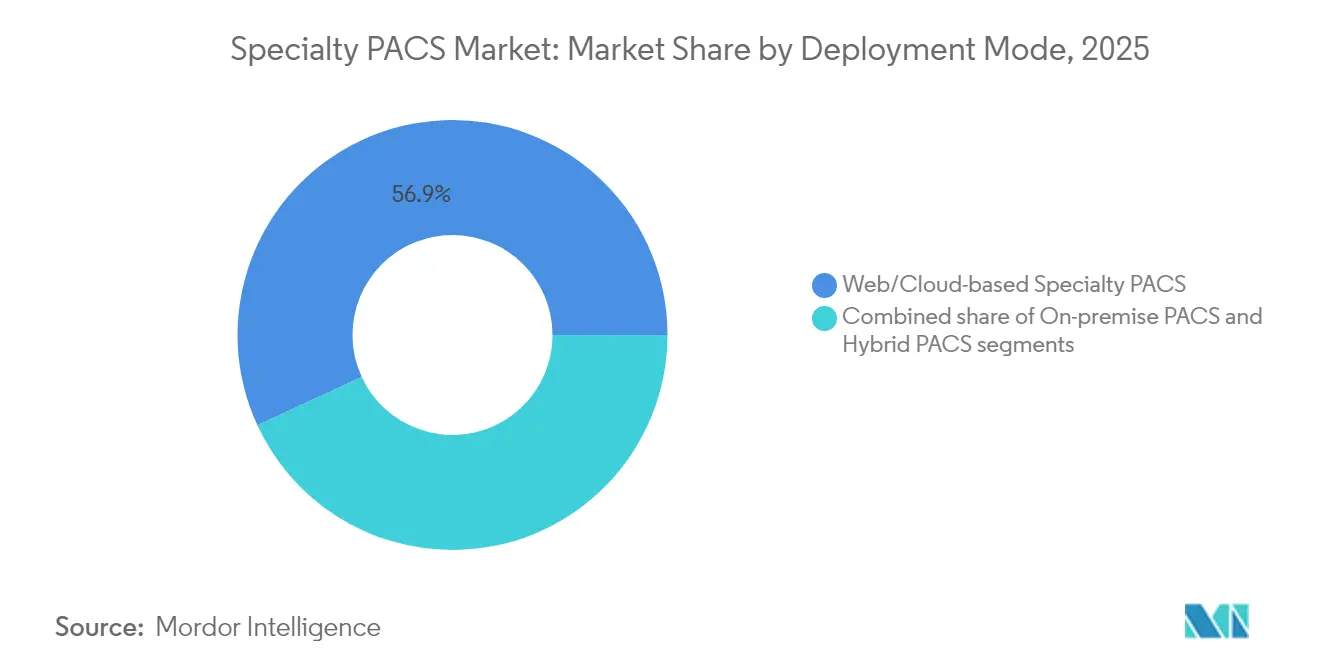

- Por modelo de implementación, las plataformas web/nube captaron el 56,90% de la participación del mercado de PACS de Especialidad en 2025 y se espera que crezcan a una CAGR del 8,86%.

- Por usuario final, los hospitales representaron el 61,95% del tamaño del mercado de PACS de Especialidad en 2025, mientras que los centros de diagnóstico por imagen están posicionados para una CAGR del 8,05%.

- Por geografía, América del Norte mantuvo el 43,85% de la participación del mercado de PACS de Especialidad en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,15%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de PACS de Especialidad

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Uso creciente de dispositivos de imagen | +1.8% | Global, América del Norte y APAC | Mediano plazo (2-4 años) |

| Carga creciente de enfermedades crónicas | +1.5% | Global, principalmente APAC y MEA | Largo plazo (≥ 4 años) |

| Adopción de imágenes a nivel empresarial | +1.2% | América del Norte y UE, APAC en proceso de convergencia | Mediano plazo (2-4 años) |

| Demanda de arquitectura preparada para IA | +1.1% | América del Norte y UE como núcleo, expansión hacia APAC | Corto plazo (≤ 2 años) |

| Análisis de imágenes vinculado a reembolsos | +0.9% | América del Norte, mercados seleccionados de la UE | Mediano plazo (2-4 años) |

| Ensayos descentralizados y teleimagenología | +0.7% | Global, zonas rurales y desatendidas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Uso Creciente de Dispositivos de Imagen

La TC de conteo de fotones avanzada y el SPECT digital entraron en implementación comercial en 2025, intensificando el rendimiento de imágenes y ampliando la diversidad de modalidades. La adopción de ultrasonido en el punto de atención sigue siendo elevada en entornos pospandémicos, lo que obliga a los proveedores a seleccionar plataformas del mercado de PACS de Especialidad que gestionen datos de dispositivos móviles con la misma facilidad que las salas de radiología. El crecimiento de doble dígito en los reembolsos para la angiotomografía coronaria incrementa aún más los volúmenes de exámenes, amplificando la necesidad de archivos neutrales en cuanto a proveedores. Estas dinámicas potencian las herramientas de flujo de trabajo impulsadas por IA que automatizan el triage y los informes en todas las modalidades, subrayando por qué los sistemas de salud están modernizando la infraestructura del mercado de PACS de Especialidad en lugar de extender los contratos heredados.

Carga Creciente de Enfermedades Crónicas

La prevalencia mundial de la diabetes y el envejecimiento de la población están redefiniendo los flujos de trabajo de imagen en oftalmología y cardiología. Los modelos de IA ahora ofrecen una sensibilidad del 100% en la detección de retinopatía diabética, lo que impulsa a las clínicas oftalmológicas a incorporar funciones de comparación longitudinal en los entornos del mercado de PACS de Especialidad. Los estudios de ecocardiografía también requieren sistemas integrados de información cardiovascular para un análisis preciso de tendencias, mientras que los servicios de oncología exigen la agregación de imágenes entre especialidades para alinearse con los protocolos de medicina de precisión.

Adopción de Imágenes a Nivel Empresarial

Los sistemas de salud continúan reemplazando los silos departamentales con archivos unificados que abarcan radiología, cardiología y patología, eliminando las barreras de accesibilidad que dificultan la atención multidisciplinaria. Más del 95% de los proveedores de América del Norte tienen planes activos de migración a la nube, un cambio que acelera la adopción del mercado de PACS de Especialidad a medida que los archivos neutrales en cuanto a proveedores se vuelven obligatorios para proteger las inversiones a futuro.[1]Philips Press Office, "El 95% de los Proveedores Planifica la Migración a la Nube," philips.comLa mejora en la liquidez de datos agiliza simultáneamente la implementación de modelos de IA en conjuntos de datos más amplios y diversos, mejorando la solidez de los algoritmos y el valor clínico.

Demanda de Arquitectura Preparada para IA

La orientación de la FDA de 2025 sobre los planes de control de cambios predeterminados está catalizando la confianza de los hospitales en los flujos de trabajo de IA. Las plataformas PACS con IA permiten ahora la inferencia en tiempo real en la consola de la modalidad, reduciendo el tiempo de documentación en un 45% y mejorando la respuesta de atención crítica en un 37,8%. Las soluciones del mercado de PACS de Especialidad nativas de la nube ofrecen la elasticidad necesaria para el entrenamiento continuo de algoritmos sin costosos clústeres de GPU en premisas, impulsando la adopción de análisis predictivo más allá de los centros académicos pioneros.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad de datos y privacidad | -1.3% | Global, mayor incidencia en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Elevado gasto de capital e costos de migración | -1.1% | Global, los sistemas pequeños son los más afectados | Mediano plazo (2-4 años) |

| Riesgo de dependencia del proveedor | -0.8% | Global, mercados fragmentados | Largo plazo (≥ 4 años) |

| Brecha de competencias en nube/IA | -0.9% | Global, crítica en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad de Datos y Privacidad

Grupos de ransomware como Rhysida están atacando archivos de imagen, con una brecha en Pensilvania que costó USD 65 millones en acuerdos y que puso de relieve las vulnerabilidades del PACS. Los próximos requisitos obligatorios de ciberseguridad en Estados Unidos probablemente impulsarán actualizaciones urgentes del mercado de PACS de Especialidad; sin embargo, las largas evaluaciones de seguridad retrasan las puestas en marcha. Los proveedores ahora promocionan arquitecturas de confianza cero y cifrado de extremo a extremo, aunque las pronunciadas curvas de aprendizaje pueden ralentizar la adopción por parte de los médicos.

Elevado Gasto de Capital y Costos de Migración

Las turbulencias en la cadena de suministro han añadido entre USD 100.000 y USD 200.000 a los precios de los escáneres premium, inflando los presupuestos de reemplazo. Los hospitales comunitarios más pequeños suelen aplazar los proyectos del mercado de PACS de Especialidad, aumentando el riesgo de silos de datos. Las suscripciones en la nube reducen el gasto inicial hasta en un 30%, aunque los directores de información siguen siendo cautelosos ante las tarifas recurrentes y los costos de egreso de datos.[2]Equipo de Diagnóstico por Imagen, "El PACS en la Nube Puede Reducir los Costos de TI de Imagen en un 30%," diagnosticimaging.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Especialidad: El Dominio de la Radiología Enfrenta la Irrupción de la Oftalmología

La Radiología representó el 45,20% de la participación del mercado de PACS de Especialidad en 2025, un testimonio de su estatus como columna vertebral de imagen para la atención aguda y ambulatoria. La adopción se mantiene estable a medida que los presupuestos de imagen empresarial priorizan los flujos de trabajo de radiología de gran volumen. En contraste, la Oftalmología registró una perspectiva de CAGR del 8,55% hacia 2031, impulsada por programas de detección retinal habilitados por IA que identifican el edema macular diabético con un 97% de precisión. Se proyecta que el tamaño del mercado de PACS de Especialidad para la oftalmología se amplíe a medida que los organismos de salud pública patrocinen detecciones masivas, lo que exige funciones de comparación longitudinal ausentes en los sistemas departamentales más antiguos. El crecimiento del PACS de Cardiología continúa a través de una estrecha integración con los sistemas de informes de ecocardiografía, mientras que la patología digital gana impulso a través de los mandatos de telepatología en Europa.

Las especialidades de segundo nivel, como neurología y salud de la mujer, están integrando módulos de IA para la detección de accidentes cerebrovasculares y la evaluación de la densidad mamaria, lo que cataliza la adopción más allá de los centros terciarios. Los segmentos de ortopedia y dermatología se benefician de la demanda de medicina deportiva y el análisis de lesiones por IA, pero se enfrentan a brechas de interoperabilidad que alargan los ciclos de adquisición. El mercado de PACS de Especialidad favorece en última instancia a los proveedores que ofrecen flujos de trabajo configurables que respetan los matices de cada especialidad mientras comparten una arquitectura empresarial común.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Componente: Los Servicios se Disparan en Medio de la Saturación del Software

El software retuvo el 58,70% de la participación del tamaño del mercado de PACS de Especialidad en 2025, lo que refleja las licencias consolidadas en las redes hospitalarias. Sin embargo, los servicios —alojamiento, migración, ciberseguridad y gestión de modelos de IA— tienen un pronóstico de CAGR del 8,18%, superando al software debido al cambio de los hospitales hacia contratos basados en resultados. Cada vez más, los directores de información eligen PACS en la nube gestionados para compensar la escasez de talento e implementar rápidamente nuevas funciones. El mercado de PACS de Especialidad recompensa ahora a los proveedores que ofrecen monitoreo 24/7 y ajuste continuo del rendimiento, en lugar de depender de actualizaciones periódicas de versiones.

Los ingresos por hardware se estabilizan a medida que la consolidación de centros de datos y la virtualización reducen los volúmenes de renovación de estaciones de trabajo. No obstante, las pantallas de diagnóstico de alta resolución y los dispositivos de almacenamiento en caché local siguen siendo esenciales para los casos de uso sensibles a la latencia. Los modelos de suscripción vinculados al volumen de imágenes proporcionan previsibilidad presupuestaria, alineando los incentivos de los proveedores con los objetivos de eficiencia operativa de los prestadores.

Por Modelo de Implementación: La Aceleración de la Nube Redefine la Infraestructura

Las implementaciones web/nube mantuvieron el 56,90% de la participación del mercado de PACS de Especialidad en 2025 y cuentan con la perspectiva de CAGR más elevada, del 8,86%. La COVID-19 impulsó políticas de teletrabajo que afianzaron la demanda de lectura remota segura, mientras que los crecientes incidentes de ransomware empujaron a los directivos hacia entornos gestionados profesionalmente. Los enfoques híbridos brindan a los sistemas más cautelosos un camino de migración, reteniendo los archivos críticos en premisas y aprovechando al mismo tiempo la elasticidad de la nube para el procesamiento de IA. Las implementaciones en premisas persisten en centros de defensa y académicos con requisitos de ciberseguridad a medida, aunque su proporción se reducirá a medida que mejore el ancho de banda de red.

Las arquitecturas nativas de la nube desbloquean análisis en tiempo real e informes conversacionales. Los radiólogos que utilizan dictado de IA generativa dentro de un entorno de mercado de PACS de Especialidad basado en la nube han reportado ganancias de productividad del 20%, mejorando la moral en medio de la escasez de personal. Los diseños seguros de múltiples inquilinos también agilizan las actualizaciones, permitiendo la implementación simultánea de algoritmos de IA aprobados por la FDA en toda una empresa sin tiempos de inactividad durante los fines de semana.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Hospitales Lideran Mientras los Centros de Imagen se Aceleran

Los hospitales representaron el 61,95% del tamaño del mercado de PACS de Especialidad en 2025, respaldados por inversiones en imagen empresarial que convergen los repositorios de radiología, cardiología y patología. Las grandes redes integradas de prestadores aprovechan las economías de escala para negociar acuerdos integrados de hardware, software y servicios. Sin embargo, los centros de diagnóstico por imagen están destinados a una CAGR del 8,05% hasta 2031, ya que los pagadores impulsan los procedimientos hacia entornos ambulatorios de menor costo. Estos centros prefieren el PACS en la nube, que requiere una infraestructura mínima de TI en el sitio, lo que permite una rápida expansión de las sedes.

Los centros de cirugía ambulatoria y las clínicas especializadas añaden modalidades de imagen para retener las derivaciones, seleccionando plataformas ligeras del mercado de PACS de Especialidad con triage de IA integrado para imágenes musculoesqueléticas y mamarias. Los institutos académicos continúan implementando PACS de investigación para ensayos clínicos, reforzando la necesidad de flujos de trabajo de desidentificación configurables.

Análisis Geográfico

América del Norte mantuvo el 43,85% de la participación del mercado de PACS de Especialidad en 2025, respaldada por esquemas de reembolso maduros y estrategias de nube de vanguardia. Las expansiones de telesalud del CMS y el marco de IA de la FDA fomentan un entorno permisivo para la rápida iteración de productos. La instalación de USD 34 millones de Canon Medical en Cleveland subraya el atractivo de la región para la inversión en I+D. Sin embargo, los crecientes mandatos de ciberseguridad elevan los gastos de cumplimiento y alargan los ciclos de pruebas de implementación.

Se pronostica que Asia-Pacífico registrará una CAGR del 9,15%, la más rápida entre todas las regiones. Singapur destinó USD 200 millones para la innovación en IA, mientras que el programa de hospital inteligente de Corea del Sur, valorado en 1,2 billones de wones (USD 830 millones), acelera la penetración del mercado de PACS de Especialidad. La adopción de PACS en la nube mitiga las brechas en la dotación de personal de TI, y los fondos de capital privado apuntan a las cadenas de imagen regionales para estrategias de consolidación. Se proyecta que el segmento de IA en tecnología médica alcanzará USD 250 millones para 2028, impulsando aún más la demanda de TI en imagen.

Europa registra una adopción estable impulsada por servicios en la nube alineados con el RGPD y proyectos de salud digital transfronterizos. Philips amplió la imagen empresarial en AWS para atender a los proveedores de la UE, integrando informes de IA automatizados a la vez que protege la privacidad de los datos. No obstante, las divergentes normativas nacionales de adquisición alargan los ciclos de ventas, lo que obliga a los proveedores a mantener equipos regulatorios con competencia en múltiples jurisdicciones.

Panorama Competitivo

El campo competitivo sigue siendo moderadamente fragmentado, con actores principales como Siemens Healthineers, GE HealthCare, Agfa HealthCare, Philips y Canon Medical Systems ejecutando adquisiciones específicas para ampliar sus carteras de IA. El incremento del 7,6% en los ingresos por imagen de Siemens en el primer trimestre de 2025 y su programa "Nueva Ambición" para un crecimiento anual del 6-8% subrayan una estrategia para profundizar las ofertas digitales. La adquisición por parte de GE HealthCare de MIM Software y el negocio de IA de Intelligent Ultrasound amplía su suite de análisis multimodalidad.

Los nuevos participantes con enfoque en la nube promueven precios de pago por uso y una implementación rápida, lo que resuena con los centros ambulatorios que buscan una infraestructura mínima. Sin embargo, el rigor de la FDA y las exigencias de los clientes en cuanto a garantías de nivel de servicio favorecen a los actores establecidos con amplios recursos regulatorios y de soporte. Los archivos neutrales en cuanto a proveedores se han convertido en requisitos indispensables para los acuerdos, ejerciendo presión sobre los proveedores de PACS propietarios para que abran sus interfaces o arriesguen una erosión de su participación de mercado.

Las disputas de propiedad intelectual sobre algoritmos de IA se intensifican, con empresas compitiendo por asegurar patentes para modelos de detección específicos por órgano. Mientras tanto, las alianzas estratégicas entre proveedores de modalidades y empresas emergentes de IA aceleran las soluciones integradas, cerrando brechas de funcionalidades y elevando los costos de cambio.

Líderes de la Industria de PACS de Especialidad

Siemens Healthineers

Fujifilm Holdings Corporation

Agfa HealthCare

GE Healthcare

Sectra AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Canon Healthcare invirtió USD 34 millones para establecer un centro de innovación en imagen en Cleveland en colaboración con Cleveland Clinic.

- Enero de 2025: La FDA emitió orientación preliminar sobre dispositivos médicos habilitados con IA, detallando los planes de control de cambios favorecidos por los proveedores de PACS.

- Diciembre de 2024: GE HealthCare presentó más de 40 innovaciones de IA en la RSNA 2024, incluido True PACS con análisis integrados.

- Noviembre de 2024: GE HealthCare se asoció con RadNet para comercializar IA de imagen a través de las soluciones SmartTechnology.

Alcance del Informe Global del Mercado de PACS de Especialidad

Un sistema de archivo y comunicación de imágenes (PACS) es un programa electrónico de gestión de imágenes para diagnóstico por imagen médica. Está compuesto por aplicaciones para la visualización de imágenes, servicios de archivo, bases de datos y marcos de trabajo, proporcionando al usuario un sistema unificado. Básicamente, los PACS son dispositivos para el procesamiento automatizado de imágenes médicas.

El mercado de PACS de especialidad está segmentado por tipo (PACS cardiovascular, PACS ortopédico, PACS de oncología y otros tipos), componente (software, servicios y hardware), desarrollo (PACS de especialidad en premisas y PACS de especialidad basado en web/nube), y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece valores en millones de USD para todos los segmentos mencionados anteriormente.

| PACS de Radiología |

| PACS de Cardiología |

| PACS de Patología |

| PACS de Oftalmología |

| PACS de Ortopedia |

| PACS de Oncología |

| PACS de Dermatología |

| PACS de Neurología |

| PACS de Salud de la Mujer |

| Otros PACS de Especialidad |

| Software |

| Servicios |

| Hardware |

| PACS en Premisas |

| PACS de Especialidad basado en Web/Nube |

| PACS Híbrido |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Centros de Cirugía Ambulatoria y Clínicas |

| Institutos de Investigación y Académicos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Especialidad | PACS de Radiología | |

| PACS de Cardiología | ||

| PACS de Patología | ||

| PACS de Oftalmología | ||

| PACS de Ortopedia | ||

| PACS de Oncología | ||

| PACS de Dermatología | ||

| PACS de Neurología | ||

| PACS de Salud de la Mujer | ||

| Otros PACS de Especialidad | ||

| Por Componente | Software | |

| Servicios | ||

| Hardware | ||

| Por Modelo de Implementación | PACS en Premisas | |

| PACS de Especialidad basado en Web/Nube | ||

| PACS Híbrido | ||

| Por Usuario Final | Hospitales | |

| Centros de Diagnóstico por Imagen | ||

| Centros de Cirugía Ambulatoria y Clínicas | ||

| Institutos de Investigación y Académicos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de PACS de Especialidad?

La amplia migración a la nube, las arquitecturas preparadas para IA y el aumento de los volúmenes de imagen están acelerando la adopción, impulsando el mercado global hacia USD 4,07 mil millones para 2031 a una CAGR del 6,64%.

¿Qué segmento de especialidad se está expandiendo más rápidamente?

Se proyecta que el PACS de Oftalmología crecerá a una CAGR del 8,55%, impulsado por programas de detección de retinopatía diabética y degeneración macular habilitados por IA.

¿Por qué los servicios superan al software en crecimiento?

Los hospitales prefieren los servicios gestionados en la nube que reducen las necesidades de personal de TI y proporcionan actualizaciones continuas de modelos de IA, lo que resulta en una CAGR del 8,18% para los servicios frente a la trayectoria más lenta del software.

¿Qué tan significativa es la implementación en la nube en esta industria?

Las plataformas web/nube ya representan el 56,90% de la participación de mercado y tienen un pronóstico de CAGR del 8,86%, lo que refleja el apetito de los proveedores por soluciones de imagen escalables, seguras y accesibles de forma remota.

¿Qué regiones ofrecen el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR proyectada del 9,15% hasta 2031, impulsada por inversiones gubernamentales a gran escala en salud digital y el creciente financiamiento del sector privado.

Última actualización de la página el: