Tamaño y Participación del Mercado de Capecitabina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 523.98 Millones de dólares |

| Tamaño del Mercado (2031) | 701.35 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Capecitabina por Mordor Intelligence

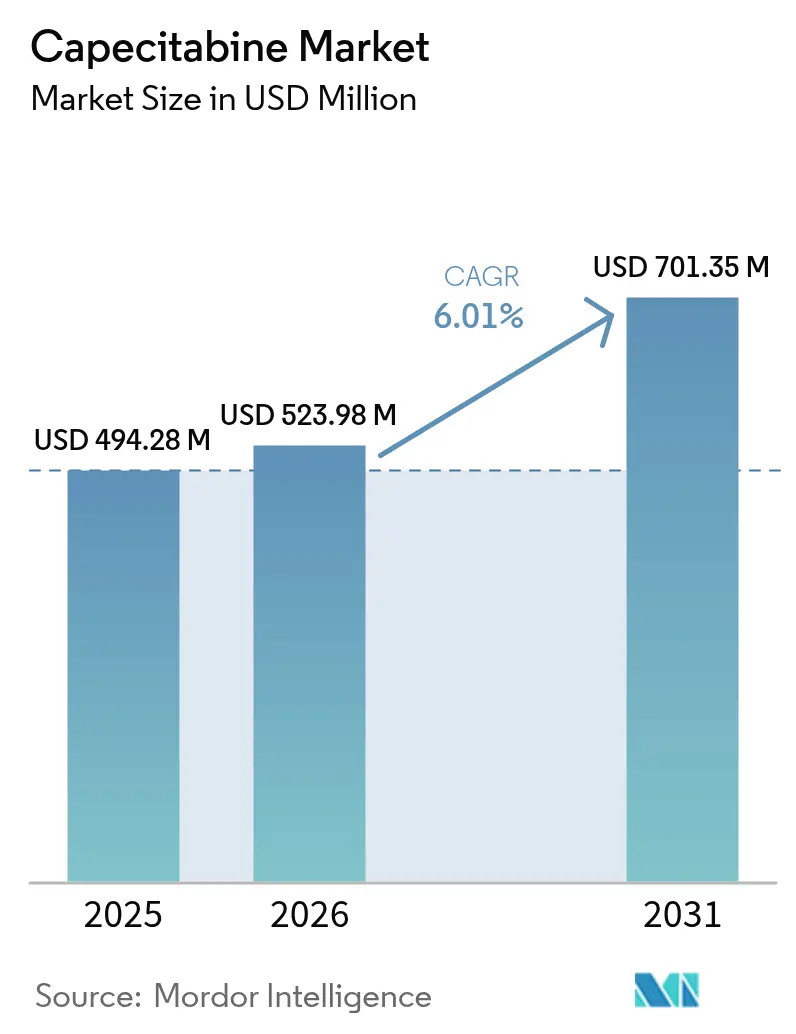

Se espera que el tamaño del mercado de capecitabina crezca de USD 494,28 millones en 2025 a USD 523,98 millones en 2026 y se prevé que alcance USD 701,35 millones en 2031 a una CAGR del 6,01% durante 2026-2031. La demanda sostenida de quimioterapia oral domiciliaria, el aumento de la incidencia del cáncer y la ampliación del acceso a la atención sanitaria en las economías emergentes sustentan esta trayectoria de crecimiento. El cáncer colorrectal sigue absorbiendo el mayor volumen de prescripciones de capecitabina, mientras que el cáncer pancreático presenta la adopción más rápida a medida que los nuevos protocolos de combinación se convierten en estándar. Las farmacias hospitalarias aún dominan la distribución, aunque los canales minoristas y en línea ganan terreno a medida que se expanden los modelos de sistemas de salud verticalmente integrados. América del Norte mantiene el liderazgo del mercado gracias a un sólido reembolso y una infraestructura oncológica madura, pero Asia-Pacífico está llamada a ser el principal motor de crecimiento hasta 2030, impulsada por los incentivos de políticas para la producción nacional de ingrediente farmacéutico activo (IFA) y la ampliación de los programas de cribado. Un panorama competitivo en evolución, caracterizado por una penetración acelerada de los genéricos, la expansión de las pruebas farmacogenéticas y un renovado enfoque en la resiliencia de la cadena de suministro, aporta un impulso adicional al mercado de capecitabina.

Conclusiones Clave del Informe

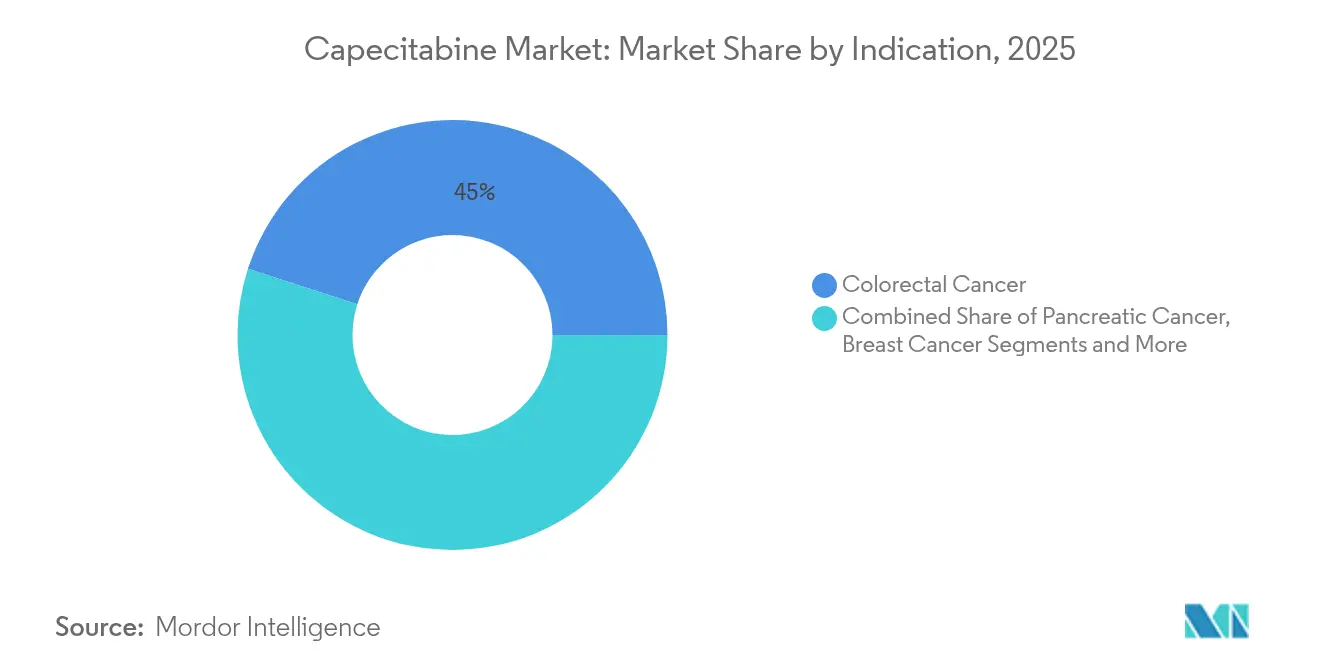

- Por indicación, el cáncer colorrectal representó el 45,02% de la participación del mercado de capecitabina en 2025, mientras que se proyecta que el cáncer pancreático registre la CAGR más rápida del 7,22% hasta 2031.

- Por canal de distribución, los hospitales representaron el 52,90% del tamaño del mercado de capecitabina en 2025, y se prevé que los establecimientos minoristas y en línea se expandan a una CAGR del 8,33% durante 2026-2031.

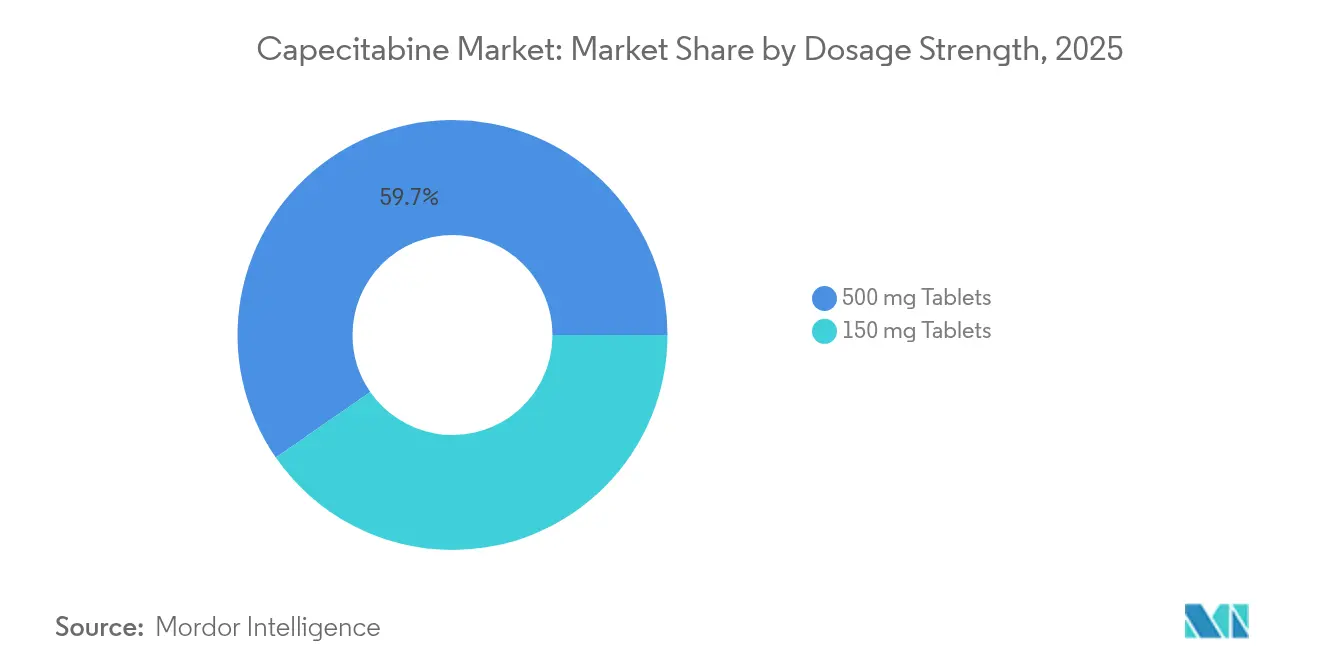

- Por dosis, el comprimido de 500 mg concentró el 59,65% del tamaño del mercado de capecitabina en 2025, mientras que se espera que la dosis de 150 mg crezca a una CAGR del 7,41% hasta 2031.

- Por formulación, los productos de marca comercial retuvieron el 69,35% de la participación del mercado de capecitabina en 2025, aunque se proyecta que los genéricos se expandan a una CAGR del 9,05% a medida que más fabricantes obtengan aprobaciones regulatorias.

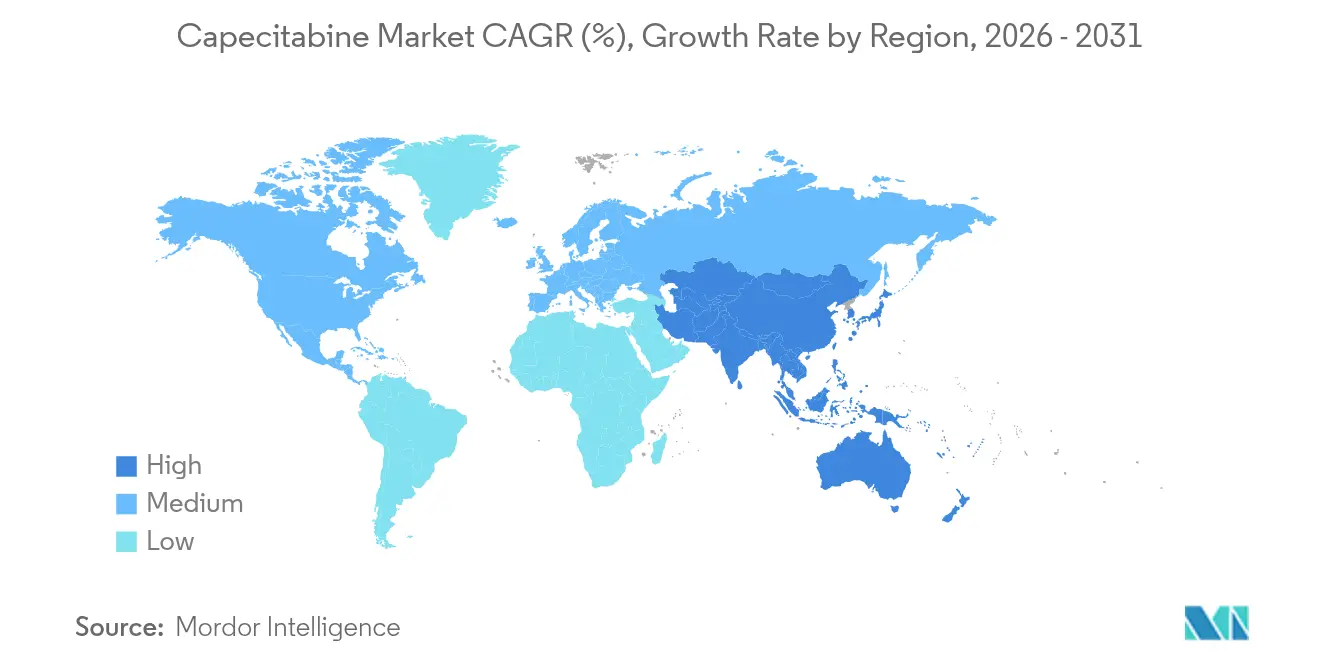

- Por geografía, América del Norte captó el 38,95% del tamaño del mercado de capecitabina en 2025; se anticipa que Asia-Pacífico entregue la CAGR más rápida del 7,18% gracias a iniciativas de fabricación y cribado favorables.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Capecitabina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento Creciente de la Incidencia Global del Cáncer | +1.8% | Global | Largo plazo (≥ 4 años) |

| Intensificación de las Iniciativas Gubernamentales en Oncología | +1.2% | América del Norte y UE, núcleo de APAC | Mediano plazo (2-4 años) |

| Rápida Penetración de Genéricos tras el Vencimiento de la Patente de Xeloda | +1.5% | Global, con ganancias tempranas en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Preferencia del Paciente por la Quimioterapia Oral y Domiciliaria | +0.9% | Global, particularmente en mercados desarrollados | Mediano plazo (2-4 años) |

| Adopción en Regímenes de Combinación con Inmunoterapia (MSI-H) | +0.6% | América del Norte y UE, con expansión a APAC | Largo plazo (≥ 4 años) |

| Emergente Adopción de Dosificación Metrónómica en Cuidados Paliativos en Países de Ingresos Bajos y Medios | +0.4% | APAC, MEA, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Creciente de la Incidencia Global del Cáncer

La Organización Mundial de la Salud informa que los casos de cáncer en todo el mundo alcanzarán los 35 millones para 2050, un aumento del 77% sobre los niveles actuales[1]Organización Mundial de la Salud, "La carga global del cáncer crece en medio de una creciente necesidad de servicios," who.int. Los cánceres colorrectal y de mama —dos de los principales usos de la capecitabina— figuran de manera prominente en esta tendencia ascendente, ampliando el grupo de tratamiento para las fluoropirimidinas orales. Los países de ingresos bajos y medios, donde el 39% de los establecimientos aún carece de servicios oncológicos integrales, consideran los regímenes orales como sustitutos prácticos de la terapia de infusión gracias a su logística más sencilla y menores exigencias de infraestructura. El envejecimiento demográfico en las naciones industrializadas también favorece las modalidades ambulatorias menos tóxicas que permiten preservar la calidad de vida. Estos factores epidemiológicos convergentes respaldan de manera sostenida el crecimiento a largo plazo del mercado de capecitabina.

Intensificación de las Iniciativas Gubernamentales en Oncología

El gasto gubernamental continúa elevando la oncología en las agendas de salud pública. En los Estados Unidos, el Programa de Investigación Médica Dirigida por el Congreso asignó USD 650 millones a la investigación del cáncer en 2025, financiando tanto el descubrimiento como los programas de acceso[2]Programa de Investigación Médica Dirigida por el Congreso, "Programa de Investigación del Cáncer de Mama 2025," cdmrp.health.mil. Compromisos similares en Europa respaldan la relocalización de IFA críticos para salvaguardar el suministro. Los subsidios para la quimioterapia oral, junto con la expansión de la tele-oncología, amplían la atención domiciliaria tanto en mercados desarrollados como emergentes. Estas políticas crean un entorno favorable para el mercado de capecitabina al aumentar la certeza de reembolso y promover canales de distribución más allá de los entornos de atención aguda.

Rápida Penetración de Genéricos tras el Vencimiento de la Patente de Xeloda

El vencimiento de la exclusividad de Xeloda desencadenó una sólida competencia genérica. La FDA de los Estados Unidos ha aprobado genéricos de capecitabina de múltiples fabricantes, incluidos Teva y Camber Pharmaceuticals, tanto en presentaciones de 150 mg como de 500 mg. La entrada de genéricos generalmente reduce los costos de adquisición del medicamento hasta en un 85%, lo que alienta a los pagadores a ampliar el acceso de los pacientes al tiempo que erosiona las primas de precio de las marcas comerciales. La adquisición de los derechos de Xeloda por parte de CHEPLAPHARM ejemplifica las tácticas defensivas de los originadores, aunque la intensidad competitiva global favorece la expansión del volumen del mercado.

Preferencia del Paciente por la Quimioterapia Oral y Domiciliaria

Una encuesta de 2024 a pacientes defensores con cáncer de mama metastásico reportó que el 86,1% experimentó efectos secundarios significativos, lo que impulsó una fuerte disposición a discutir una dosificación flexible que equilibre la eficacia y la calidad de vida. La capecitabina oral elimina la necesidad de acceso venoso central y reduce las visitas a las clínicas de infusión, lo que resulta atractivo tanto para los pacientes como para los sistemas de salud. Las lecciones de control de infecciones de la era pandémica aceleraron la aceptación de los regímenes dispensados en el hogar, mientras que las farmacias de dispensación integrada aumentaron su papel en el seguimiento de la adherencia y el asesoramiento financiero. Esta alineación entre la eficacia clínica y las preferencias de estilo de vida de los pacientes continúa impulsando la adopción en el mercado de capecitabina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Total del Tratamiento con Múltiples Ciclos de Capecitabina | -0.8% | Global, particularmente en países de ingresos bajos y medios y poblaciones sin seguro | Mediano plazo (2-4 años) |

| Síndrome Mano-Pie que Limita la Adherencia y la Dosis | -0.6% | Global | Corto plazo (≤ 2 años) |

| Escasez de IFA y Disrupciones en la Fabricación | -0.9% | Global, con impacto agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Demoras Obligatorias por Pruebas Genéticas de Deficiencia de DPD | -0.4% | UE, en expansión hacia América del Norte y APAC desarrollado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total del Tratamiento con Múltiples Ciclos de Capecitabina

Incluso tras la entrada de los genéricos, los costos acumulados de la terapia a lo largo de varios meses pueden ser una carga para los pacientes sin seguro y los pagadores públicos. Las disparidades de cobertura entre los medicamentos orales y los de infusión persisten en muchos sistemas, limitando la adopción a pesar de la paridad clínica documentada. La reciente legislación estadounidense que limita el gasto de bolsillo en Medicare Parte D puede cambiar ese equilibrio, aunque la perspectiva a mediano plazo sigue siendo sensible a las reformas nacionales de reembolso.

Síndrome Mano-Pie que Limita la Adherencia y la Dosis

Más del 50% de los usuarios experimentan algún grado de eritrodisestesia palmoplantar, con interrupciones del tratamiento en aproximadamente un cuarto de los casos. Los datos farmacogenéticos implican polimorfismos de MTHFR y TYMS como factores de riesgo, lo que lleva a la comunidad oncológica a adoptar modificaciones de dosis preventivas y protocolos de cuidado de soporte. Aunque la investigación sobre agentes protectores es activa, el perfil de toxicidad restringe la dosificación óptima en una subcohort considerable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Indicación: El Cáncer Colorrectal Sigue Siendo el Ancla de Volumen

El cáncer colorrectal generó el 45,02% del tamaño del mercado de capecitabina en 2025, sostenido por los protocolos CAPOX respaldados por guías clínicas en entornos adyuvantes y metastásicos. La paridad clínica con las infusiones continuas de 5-fluorouracilo y la superior conveniencia sustentan una demanda duradera. Las neoplasias pancreáticas, aunque actualmente menores en términos absolutos, están llamadas a registrar una CAGR del 7,22% hasta 2031 a medida que se acumula evidencia sobre el beneficio de la capecitabina en regímenes de combinación como gemcitabina-capecitabina tras la resección quirúrgica.

El creciente interés en las estrategias aumentadas con inmunoterapia posiciona a la capecitabina para una expansión de nicho más allá de las aplicaciones colorrectales de primera línea. Los estudios iniciados por investigadores también están explorando los cánceres esofágico y biliar, lo que señala una ampliación incremental del mercado de capecitabina. Las aprobaciones regulatorias en estos estados de enfermedad adicionales reforzarían su huella multi-indicación.

Por Canal de Distribución: Los Hospitales Mantienen la Primacía mientras el Comercio Minorista Acelera

Los hospitales captaron el 52,90% de la participación del mercado de capecitabina en 2025 gracias a las clínicas de oncología integradas en centros terciarios. La integración médico-farmacia permite la dispensación en el sitio y un estrecho seguimiento de la adherencia, reforzando el dominio institucional. No obstante, se prevé que las farmacias minoristas y en línea crezcan un 8,33% anual a medida que los sistemas de salud persiguen estrategias omnicanal que mejoran la comodidad en la renovación de recetas y el alcance geográfico.

Se ha demostrado que los modelos de dispensación médicamente integrados dentro de los sistemas de salud ofrecen precios de bolsillo más bajos en medicamentos oncológicos orales de alto costo en comparación con las tiendas externas. Las farmacias especializadas refuerzan aún más el apoyo al paciente a través del asesoramiento y la asistencia financiera. En consecuencia, la diversificación de canales proporciona redundancia que fortalece la resiliencia general del mercado de capecitabina durante las escaseces localizadas.

Por Dosis: Los Comprimidos de 500 mg Simplifican la Carga de Pastillas

La dosis de 500 mg representó el 59,65% del tamaño del mercado de capecitabina en 2025, lo que refleja la preferencia de los médicos por un menor número de comprimidos por ciclo de dosificación. Los regímenes estándar basados en el área de superficie corporal se alinean con frecuencia con los múltiplos de 500 mg, simplificando la adherencia. Mientras tanto, se prevé que la dosis de 150 mg se expanda a una CAGR del 7,41% porque ofrece una valiosa flexibilidad para los pacientes que requieren reducciones de dosis debido a toxicidad o deficiencia genética de DPD.

La creciente adopción de pruebas farmacogenéticas revela que aproximadamente el 8,4% de los pacientes oncológicos presenta variantes de DPYD que exigen modificación de dosis inicial. La disponibilidad de ambas presentaciones mantiene, por tanto, la agilidad de los prescriptores, permitiendo una titulación de precisión sin comprometer los esquemas de tratamiento.

Por Formulación: Los Genéricos se Acercan al Liderazgo de las Marcas Comerciales

La capecitabina de marca comercial retuvo el 69,35% de la participación de mercado en 2025 gracias a la familiaridad de los médicos y a los programas integrales de apoyo al paciente. Las formulaciones genéricas, sin embargo, se están expandiendo rápidamente a una CAGR del 9,05% a medida que la presión de los pagadores se alinea con los datos de bioequivalencia. El lanzamiento en los Estados Unidos de los comprimidos de 150 mg y 500 mg de Teva valida la calidad de fabricación y fomenta la confianza de los médicos en la sustituibilidad.

Las empresas originadoras responden destacando la garantía de calidad premium y explorando productos co-formulados o combinados. A lo largo del horizonte de previsión, se espera una estructura bifurcada en la que los segmentos sensibles al precio migren hacia los genéricos, mientras que las líneas de marca comercial atienden a los pacientes que valoran la continuidad y los servicios complementarios.

Análisis Geográfico

La arraigada infraestructura oncológica de América del Norte, que incluye la dispensación médicamente integrada, garantiza un acceso y reembolso fiables para la capecitabina. La alta prevalencia del cáncer colorrectal en la región mantiene una demanda estable, mientras que el uso creciente de la dosificación metronómica en pacientes ancianos con cáncer pancreático delinea un potencial alcista incremental. Los fabricantes que cubren el riesgo ante las escaseces nacionales se asocian con organizaciones de desarrollo y fabricación por contrato para mantener inventarios de reserva.

El impulso de Asia-Pacífico proviene de las rápidas mejoras en la capacidad diagnóstica y la concienciación pública. Las campañas de cribado a gran escala están identificando los cánceres colorrectal y gástrico en etapas más tempranas, incorporando a los pacientes a los circuitos de tratamiento donde los regímenes orales ofrecen conveniencia logística. Las subvenciones gubernamentales que compensan los costos de capital para las plantas locales de IFA reducen la vulnerabilidad a los choques externos de suministro, fomentando un crecimiento sostenible en el mercado de capecitabina.

Los sistemas de salud universales de Europa facilitan un acceso equitativo, aunque los estrictos estándares de farmacovigilancia exigen la genotipificación inicial y la monitorización terapéutica del fármaco, lo que alarga ligeramente la ruta de tratamiento. Los fabricantes regionales están invirtiendo en la intensificación de procesos e iniciativas de química verde para alinearse con los objetivos de sostenibilidad de la Unión Europea, acciones que pueden traducirse en posiciones competitivas de exportación a largo plazo.

Panorama Competitivo

El mercado de capecitabina muestra una fragmentación moderada. Los fabricantes genéricos establecidos —incluidos Teva, Cipla y Dr Reddy's— aprovechan las cadenas de suministro verticalmente integradas para competir agresivamente en precio. CHEPLAPHARM, administrador de la marca comercial, busca proteger su franquicia a través de servicios de apoyo al paciente y la exploración de nuevos regímenes de combinación.

La resiliencia de la cadena de suministro se ha convertido en un factor diferenciador; las empresas están adoptando estrategias de doble abastecimiento y poniendo en marcha líneas de producción de flujo continuo que acortan los tiempos de ciclo y mejoran la consistencia de la calidad. Los fabricantes con huellas geográficas diversificadas están mejor posicionados para afrontar las perturbaciones regulatorias o logísticas.

Las colaboraciones estratégicas entre empresas farmacéuticas y compañías de diagnóstico tienen como objetivo agilizar las pruebas de DPYD, acortando el inicio de la terapia y mejorando los perfiles de seguridad. Además, las asociaciones con farmacias especializadas refuerzan los programas de adherencia del paciente, una característica valorada por los pagadores que buscan minimizar el desperdicio y maximizar los resultados terapéuticos.

Líderes de la Industria de Capecitabina

CHEPLAPHARM Arzneimittel GmbH

Teva Pharmaceuticals

Viatris Inc

Hikma Pharmaceuticals

Dr Reddy's Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Datos de un estudio japonés de fase 2 (UMIN000005209) mostraron que añadir bevacizumab a la capecitabina mejoró los resultados en pacientes con cáncer colorrectal metastásico de ≥76 años que no podían tolerar el oxaliplatino o el irinotecán.

- Agosto de 2024: Camber Pharmaceuticals introdujo comprimidos de capecitabina de 150 mg y 500 mg en frascos de 60 unidades, ampliando la disponibilidad de genéricos en los Estados Unidos.

Alcance del Informe Global del Mercado de Capecitabina

La capecitabina es un inhibidor metabólico de nucleósidos que actúa como profármaco. La molécula se convierte en fluorouracilo e inhibe la síntesis de ADN, reduciendo así la progresión de las células cancerosas. Se administra por vía oral y está aprobada para el tratamiento de diversos cánceres: cáncer colorrectal metastásico, cáncer de mama y otros.

| Cáncer Colorrectal |

| Cáncer de Mama |

| Cáncer Gástrico |

| Cáncer Pancreático |

| Otros Cánceres |

| Hospitales |

| Clínicas de Oncología / Laboratorios Clínicos |

| Farmacias Minoristas y en Línea |

| Otros |

| Comprimidos de 150 mg |

| Comprimidos de 500 mg |

| Marca Comercial |

| Genérico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Indicación | Cáncer Colorrectal | |

| Cáncer de Mama | ||

| Cáncer Gástrico | ||

| Cáncer Pancreático | ||

| Otros Cánceres | ||

| Por Canal de Distribución | Hospitales | |

| Clínicas de Oncología / Laboratorios Clínicos | ||

| Farmacias Minoristas y en Línea | ||

| Otros | ||

| Por Dosis | Comprimidos de 150 mg | |

| Comprimidos de 500 mg | ||

| Por Formulación | Marca Comercial | |

| Genérico | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de capecitabina?

El tamaño del mercado de capecitabina alcanzó USD 523,98 millones en 2026 y se prevé que llegue a USD 701,35 millones en 2031 a una CAGR del 6,01%.

¿Qué tipo de cáncer impulsa la mayor demanda de capecitabina?

El cáncer colorrectal lideró el uso con una participación del 45,02% del mercado de capecitabina en 2025, debido a los regímenes CAPOX como estándar de guías clínicas.

¿Por qué se considera Asia-Pacífico el mercado regional de más rápido crecimiento?

Asia-Pacífico muestra una CAGR proyectada del 7,18% gracias a una mayor cobertura de cribado, el aumento de los ingresos disponibles y los incentivos gubernamentales para la producción nacional de IFA que estabilizan el suministro.

¿Con qué rapidez están captando los genéricos las prescripciones de capecitabina?

Se proyecta que las formulaciones genéricas crezcan a una CAGR del 9,05% durante 2026-2031 a medida que múltiples fabricantes obtengan aprobaciones y los pagadores prioricen el ahorro de costos.

¿Cuál es la principal preocupación de seguridad que restringe la adherencia a la capecitabina?

El síndrome mano-pie afecta a más de la mitad de los pacientes tratados y provoca interrupciones o reducciones de dosis en aproximadamente un cuarto de los casos, lo que exige estrategias proactivas de manejo de la toxicidad.

Última actualización de la página el: