Tamaño y Participación del Mercado de Ciclopentano

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 460.58 Millones de dólares |

| Tamaño del Mercado (2031) | 658.32 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Ciclopentano por Mordor Intelligence

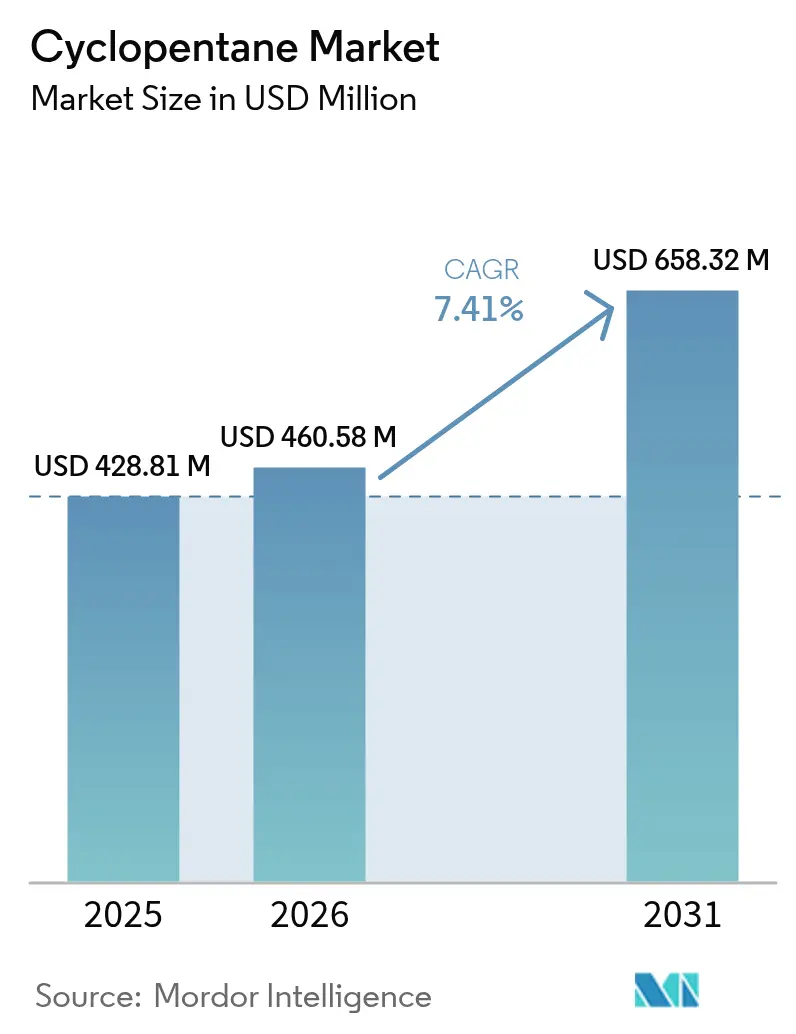

El tamaño del Mercado de Ciclopentano se valoró en USD 428,81 millones en 2025 y se estima que crecerá desde USD 460,58 millones en 2026 hasta alcanzar USD 658,32 millones en 2031, a una CAGR del 7,41% durante el período de pronóstico (2026-2031). Los aceleradores regulatorios —principalmente las cuotas escalonadas de reducción de HFC de la Enmienda de Kigali— han elevado el ciclopentano de un hidrocarburo de nicho a una vía de cumplimiento normativo convencional para fabricantes del sector de electrodomésticos, construcción y cadena de frío. Los productores se enfrentan simultáneamente a una oferta restringida de materias primas, capacidad global limitada y crecientes costos de transporte, lo que impulsa inversiones en activos de mezcla in situ y procesamiento de alta pureza. Las estrategias competitivas giran ahora en torno al equilibrio entre los mercados de espuma impulsados por el volumen y los usos finales especializados de mayor margen, como los paneles de aislamiento al vacío (VIP, por sus siglas en inglés) y los módulos de baterías para vehículos eléctricos, donde las especificaciones químicas más estrictas generan precios premium. Si bien la volatilidad de las materias primas y los códigos de seguridad más rigurosos para hidrocarburos presionan los márgenes, el mercado de ciclopentano continúa beneficiándose de los mandatos de descarbonización multisectoriales, ampliando su huella de aplicación en economías emergentes y maduras por igual.

Conclusiones Clave del Informe

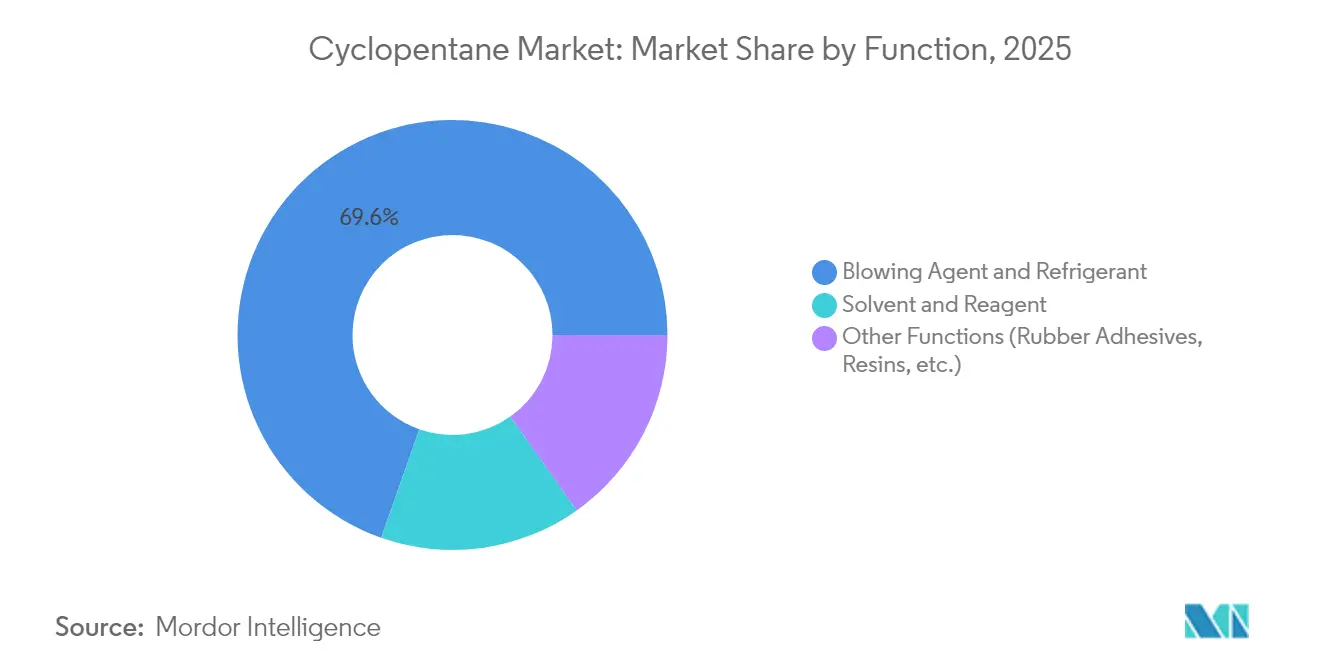

- Por función, los agentes expansores y refrigerantes capturaron el 69,62% de la participación del mercado de ciclopentano en 2025, mientras que se prevé que los solventes y reactivos crezcan a una CAGR del 7,98% hasta 2031.

- Por grado de pureza, el ciclopentano de ≥98% lideró con una participación en los ingresos del 54,71% en 2025; este grado avanza a una CAGR del 7,75% hasta 2031.

- Por aplicación, la refrigeración representó una participación del 61,62% en el tamaño del mercado de ciclopentano en 2025, aunque se espera que las aplicaciones de aislamiento se expandan a una CAGR del 7,99% durante 2026-2031.

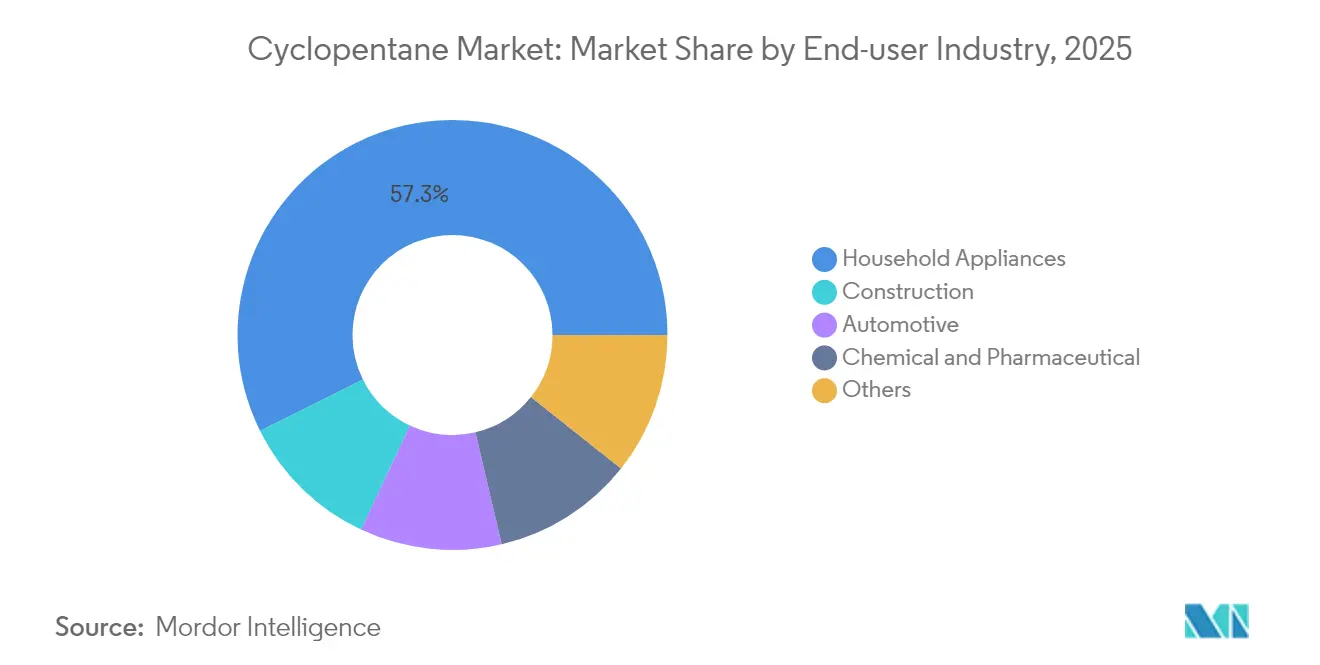

- Por industria de uso final, los electrodomésticos dominaron el 57,34% del mercado de ciclopentano en 2025, mientras que se proyecta que la construcción registre la CAGR más alta del 8,04% hasta 2031.

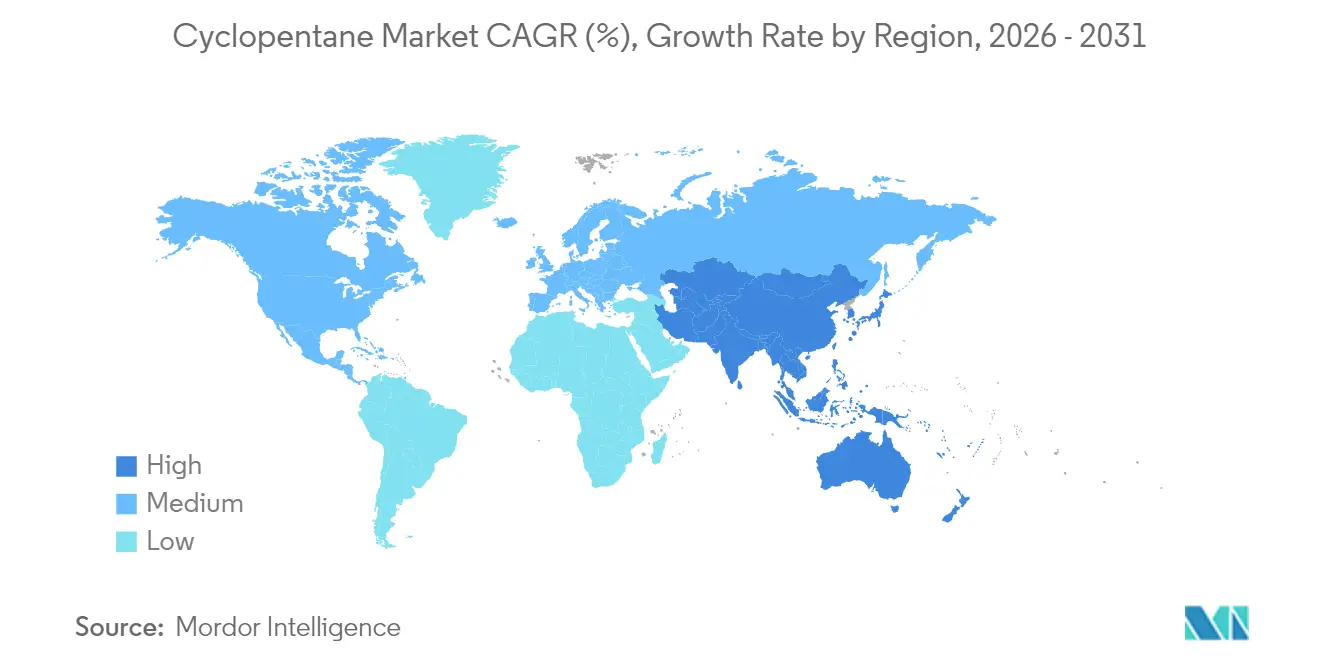

- Por geografía, Asia-Pacífico mantuvo el 45,22% del mercado mundial de ciclopentano en 2025 y está proyectado para crecer a una CAGR del 8,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Mundial de Ciclopentano

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Adopción de agentes expansores de ciclopentano para VIP | +1.2% | América del Norte, UE, Asia-Pacífico | Mediano plazo (2-4 años) |

| Reducción gradual de HFC impulsada por la Enmienda de Kigali | +2.1% | UE, América del Norte, global | Corto plazo (≤2 años) |

| Demanda de ecorefrigerantes en la cadena de frío | +1.8% | Asia-Pacífico como núcleo; desbordamiento en MEA y América Latina | Mediano plazo (2-4 años) |

| Espumas ligeras para módulos de baterías de vehículos eléctricos | +0.9% | China, UE, América del Norte | Largo plazo (≥4 años) |

| Ahorro de costos por mezcla in situ de pentano | +0.7% | Centros de fabricación de alto volumen | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Agentes Expansores de Ciclopentano en Paneles de Aislamiento al Vacío de Alto Rendimiento

Los núcleos de VIP a base de ciclopentano permiten a los fabricantes de refrigeradores y paneles de construcción lograr una resistencia térmica de primer nivel al tiempo que reducen el espesor de las paredes, liberando volumen interior y reduciendo el consumo de energía. Los estudios demuestran que sustituir el 40% de la sílice pirogénica por espuma de ciclopentano mantiene valores λ por debajo de 4 mW/m·K, reduciendo los costos de materiales sin sacrificar el rendimiento. Los fabricantes de electrodomésticos premium aprovechan la ventaja de paredes más delgadas para aumentar la capacidad de almacenamiento dentro de dimensiones externas fijas, un diferenciador clave en los niveles de eficiencia estrictamente regulados. El descuello incremental de Haltermann Carless en Alemania está dirigido a estos lotes de alta especificación, lo que refleja la prima de precio que obtienen los grados para VIP[1]Haltermann Carless, "Ampliación de Capacidades de Pentano de Alta Pureza para Aplicaciones VIP," haltermann-carless.com. El aumento de las tarifas eléctricas a nivel mundial refuerza aún más la propuesta de valor, convirtiendo la adopción de VIP en una vía rentable para el cumplimiento normativo y el ahorro del consumidor.

Regulaciones que Reducen Gradualmente los Agentes Expansores de HFC en el Marco de la Enmienda de Kigali

El Reglamento F-Gas de Europa reduce las cuotas de HFC a 9 Mt de CO2-eq para 2030, lo que genera escasez inmediata que amplifica la adopción de ciclopentano en líneas de espuma y refrigeración. Normas paralelas en los Estados Unidos, donde la Agencia de Protección Ambiental (EPA) aprobó sustitutos adicionales de hidrocarburos en el marco del programa SNAP en diciembre de 2024, eliminan las barreras de adopción persistentes y agilizan los permisos[2]Agencia de Protección Ambiental, "Regla SNAP 26—Sustitutos Aceptables para Refrigeración y Aire Acondicionado," epa.gov. Las conversiones respaldadas por la ONUDI en fábricas de electrodomésticos chinas demuestran transiciones escalables y sin incidentes cuando se aplican protocolos de seguridad sólidos. En consecuencia, el ranking de inversión de las juntas directivas clasifica ahora la capacidad de ciclopentano como un requisito esencial para operar, no como una mejora de sostenibilidad opcional.

Demanda de Refrigerantes Ecológicos en la Logística de Cadena de Frío en Expansión en las Economías Emergentes

Las economías emergentes se apresuran a construir almacenamiento con control de temperatura para satisfacer la creciente demanda de alimentos perecederos y vacunas. El perfil de ODP cero y bajo PCA del ciclopentano cumple con los códigos de gobernanza corporativa de las empresas multinacionales de comercio minorista y farmacéuticas, al tiempo que satisface los mandatos de eficiencia locales. Los operadores en Indonesia, Vietnam y Nigeria reportan ratios de costos de energía de hasta el 30% de los gastos operativos, lo que hace que el aislamiento de alto rendimiento sea crítico para la rentabilidad. Los gobiernos de Asia-Pacífico incorporan cada vez más cláusulas de reducción gradual de HFC en acuerdos comerciales bilaterales, acelerando los plazos de sustitución y reforzando el crecimiento del mercado de ciclopentano.

Espumas Aislantes Compuestas Ligeras para Módulos de Baterías de Vehículos Eléctricos

Las pruebas del ciclo de Rankine orgánico confirman que el ciclopentano alcanza una eficiencia de transferencia de calor del 72% a presiones estables adecuadas para sistemas automotrices. Los fabricantes de automóviles que integran escudos térmicos a nivel de módulo de batería obtienen el doble beneficio de la reducción de peso y la temperatura constante de la batería, lo que favorece la extensión de la autonomía y el cumplimiento de las normas de seguridad. Los proveedores de materiales compuestos codesarrollan recubrimientos termoplásticos con espumas de ciclopentano integradas, ofreciendo ventajas de reciclabilidad frente a las alternativas basadas en epoxi. La ola de electrificación abre, por tanto, una curva de crecimiento de larga duración más allá de la demanda tradicional de línea blanca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas (nafta/crudo) | -1.4% | Regiones importadoras netas en Asia y Europa | Corto plazo (≤2 años) |

| Códigos de seguridad más estrictos para gases HC inflamables | -0.8% | Mercados desarrollados primero, implementación global | Mediano plazo (2-4 años) |

| Capacidad limitada e interrupciones no planificadas | -1.1% | Regiones sin producción autóctona | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas (Nafta/Crudo)

La síntesis del ciclopentano a partir de corrientes de grado cracker expone a los productores a picos de precios del propileno y la nafta. Las previsiones de Argus muestran que los contratos de propileno en el noroeste de Europa aumentan debido a las racionalizaciones planificadas de refinerías, comprimiendo los márgenes de los grados para espuma. Los refinadores integrados protegen parcialmente sus ingresos canalizando las corrientes de coproductos hacia unidades de ciclopentano cautivas, pero dicha escala sigue siendo inalcanzable para muchos formuladores independientes. Las empresas más pequeñas carecen de las líneas de crédito para cubrir las oscilaciones de materias primas de varios meses, lo que impulsa la consolidación del sector en busca de alivio en el balance dentro de carteras más grandes.

Códigos de Seguridad más Estrictos para Hidrocarburos Inflamables Elevan los Costos de Cumplimiento

La reglamentación de octubre de 2024 de la Administración de Seguridad de Materiales Peligrosos y Tuberías de los Estados Unidos añade revisiones del diseño de vagones cisterna y registro de instalaciones, proyectando USD 97,3 millones en beneficios netos, aunque requiriendo un capex inicial significativo. La revisión de la norma HazCom de la OSHA de mayo de 2024 exige etiquetado con pictogramas y capacitación ampliada, elevando el gasto administrativo. Las enmiendas concurrentes al Programa de Gestión de Riesgos de la EPA abarcan 11.740 instalaciones e introducen auditorías de terceros, generando costos anuales de USD 256,9 millones. El cumplimiento afecta desproporcionadamente a los productores de menos de 10 ktpa, intensificando las decisiones de salida o adquisición y acentuando la trayectoria de consolidación del mercado de ciclopentano.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: Los Agentes Expansores Impulsan el Liderazgo del Mercado

Los agentes expansores y refrigerantes mantuvieron el 69,62% de la participación del mercado de ciclopentano en 2025, ya que los fabricantes de electrodomésticos y paneles adoptaron el hidrocarburo para satisfacer las cuotas de reducción de HFC. Este volumen convencional ancla el flujo de caja para los proveedores; no obstante, el nicho de solventes y reactivos, aunque representa un tonelaje modesto, está proyectado para crecer a una CAGR del 7,98%, lo que refleja la diversificación hacia la síntesis farmacéutica y las líneas de polimerización especializadas. Los desarrolladores que apuntan a estas químicas deben garantizar un contenido de benceno ultrabajo y un contenido de azufre por debajo de 20 ppm, características que obtienen una prima de precio del 20-30%. Los ingresos futuros dependen, por tanto, de equilibrar las economías de escala con la personalización de nicho, una estrategia de doble vía cada vez más evidente en toda la industria del ciclopentano.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grado de Pureza: Las Especificaciones de Alta Pureza Generan Precios Premium

Los grados de pureza ≥98% capturaron el 54,71% de la demanda de 2025, impulsados por los VIP y las paredes de refrigeradores de alta eficiencia donde las impurezas fuera de especificación comprometen el rendimiento λ. Se prevé que el segmento amplíe su ventaja a una CAGR del 7,75%, respaldado por la expansión de columnas de destilación en Singapur y la Costa del Golfo de los Estados Unidos. El tramo intermedio del 95-98% atiende los tableros de espuma rígida convencionales, mientras que los grados técnicos (<95%) retroceden hacia el uso como solvente a medida que se endurecen las bases regulatorias. La EPA establece una pureza mínima del 95% para el ciclopentano aprobado por SNAP, incorporando un piso de cumplimiento que comprime la economía de producción de bajo grado. Los inversores priorizan, por tanto, el descuello de las torres de pureza en lugar de activos de grado técnico en terreno nuevo.

Por Aplicación: El Dominio de la Refrigeración Enfrenta el Crecimiento del Aislamiento

Las líneas de refrigeración representaron el 61,62% del tamaño del mercado de ciclopentano en 2025, reflejando la familiaridad de marca consolidada durante décadas en las espumas para refrigeradores. Los tableros de aislamiento y los núcleos de VIP, sin embargo, están previstos para una CAGR del 7,99%, impulsados por los códigos de construcción de cero emisiones netas y los subsidios para reformas en la UE y Corea del Sur. El uso de solventes químicos se mantiene estable con una participación de un solo dígito, limitado por las mezclas alternativas de hidrocarburos. El enfoque estratégico se está desplazando hacia la contratación del sector de la construcción, donde los volúmenes de licitaciones del sector público incentivan contratos de suministro a largo plazo, protegiendo a los proveedores de la volatilidad del mercado spot.

Por Industria de Uso Final: Los Electrodomésticos Lideran en Medio del Crecimiento de la Construcción

Los electrodomésticos absorbieron el 57,34% de los volúmenes mundiales de ciclopentano en 2025, reflejo de la producción de refrigeradores y congeladores en China, Turquía y México. La construcción es el segmento de mayor crecimiento con una CAGR del 8,04%, impulsado por los estrictos requisitos de aislamiento en el marco de la recasterización de la Directiva de Eficiencia Energética de los Edificios (EPBD) de Europa y el código Eco-Niwas Samhita de India. La adopción en el sector automotriz, aunque actualmente de nicho, gana impulso a través de las barreras térmicas de baterías y los paneles interiores ligeros. Los usuarios de los sectores químico y farmacéutico prefieren el ciclopentano para el control de reacciones en determinadas síntesis, aunque los volúmenes se mantienen modestos. Los productores que adaptan los paquetes de aditivos para espumas de construcción están en posición de capturar márgenes desproporcionadamente altos a medida que los arquitectos especifican valores λ más bajos para las fachadas de edificios en altura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La participación del 45,22% del mercado de Asia-Pacífico, junto con una CAGR del 8,21% hasta 2031, está impulsada por la creciente penetración de electrodomésticos y los nodos de cadena de frío financiados por los gobiernos. China, con el respaldo de la capacitación técnica de la ONUDI, modernizó más de 140 líneas de refrigeradores a ciclopentano sin incidentes, subrayando la viabilidad de seguridad escalable. El mandato de eficiencia Top-Runner de Japón impulsa la innovación continua en VIP, mientras que el programa PLI de India incentiva la producción localizada de espuma de grado, reduciendo la dependencia de las importaciones. América del Norte y Europa se centran en ciclos de alta pureza y estrictas auditorías de seguridad ocupacional, obteniendo primas de precio que compensan un crecimiento de volumen más lento. Las revisiones del programa SNAP de la EPA y el acantilado de cuotas de Europa aceleran la salida de los HFC, convirtiendo al ciclopentano en la alternativa predeterminada en las espumas. MEA y América Latina se quedan atrás, pero presentan un potencial latente una vez que los corredores logísticos y la claridad regulatoria maduren.

Las dinámicas subregionales revelan cambios intra-asiáticos: los envasadores por contrato del sudeste asiático obtienen cada vez más ciclopentano de Singapur y Corea del Sur para mitigar la congestión en los puertos chinos. En Europa, los importadores equilibran el riesgo de las materias primas rusas diversificando su abastecimiento hacia la Costa del Golfo de los Estados Unidos. Los mezcladodores norteamericanos se ubican junto a las plantas de paneles de poliuretano en el corredor Bajío de México, reduciendo los kilómetros de transporte de mercancías peligrosas. En conjunto, el panorama del mercado de ciclopentano entrelaza el ritmo regulatorio, la elasticidad logística y las exigencias de pureza, configurando estrategias regionales divergentes a lo largo del horizonte de pronóstico.

Panorama Competitivo

El mercado de ciclopentano exhibe una concentración moderada: los cinco principales proveedores controlan un estimado del 55-60% de la producción, mientras que los formuladores de nicho atienden aplicaciones especializadas. Chevron Phillips Chemical aprovecha sus crackers de etileno integrados para estabilizar las materias primas y está mejorando la capacidad del separador C5 en Cedar Bayou para aumentar el rendimiento de alta pureza. INEOS capitaliza su presencia en refinerías europeas, lo que permite la integración hacia atrás que protege los márgenes durante los picos del crudo. Haltermann Carless se centra en la purificación especializada, lanzando ciclopentano certificado ISCC PLUS con balance de masa en 2023 para acceder a las primas de la economía circular. Los independientes regionales instalan unidades de mezcla in situ para atender a plantas de espuma cautivas, una cobertura estratégica contra los retrasos marítimos.

La consolidación está preparada para continuar a medida que los costos de cumplimiento normativo y la volatilidad de las materias primas presionan a los operadores de escala insuficiente, abriendo vías de adquisición para los grandes actores con abundante liquidez que buscan ampliar su cobertura geográfica.

Líderes de la Industria del Ciclopentano

-

INEOS

-

Haltermann Carless Group GmbH

-

SK Geo Centric Co., Ltd.

-

Chevron Phillips Chemical Company LLC

-

Maruzen Petrochemical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2023: Se cerró la adquisición del Grupo HCS por parte de International Chemical Investors Group, creando una nueva plataforma de especialidades en hidrocarburos dentro de ICIG.

- Febrero de 2023: Haltermann Carless lanzó n-/iso- y ciclopentanos con balance de masa certificados por ISCC PLUS, ofreciendo huellas de carbono reducidas para los clientes del sector de aislamiento.

Alcance del Informe Mundial del Mercado de Ciclopentano

El ciclopentano es un hidrocarburo inflamable utilizado en la fabricación de resinas sintéticas y adhesivos de caucho. También se utiliza como agente expansor en la producción de espuma aislante de poliuretano. Se emplea en una variedad de electrodomésticos como refrigeradores y congeladores, sustituyendo a alternativas ambientalmente nocivas como el CFC-11 y el HCFC-141b.

El mercado de ciclopentano está segmentado por función, aplicación y geografía. Según la función, el mercado se segmenta en agentes expansores y refrigerantes, solventes y reactivos, y otras funciones (adhesivos de caucho, resinas, etc.). El mercado se segmenta por aplicaciones en refrigeración, aislamiento, solvente químico y otras aplicaciones (cuidado personal, aditivos para combustibles, etc.). El informe también cubre el tamaño del mercado y las previsiones para el mercado de ciclopentano en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan sobre la base de los Ingresos (USD).

| Agente Expansor y Refrigerante |

| Solvente y Reactivo |

| Otras Funciones (Adhesivos de Caucho, Resinas, etc.) |

| ≥ 98 % de Pureza |

| 95 - 98 % de Pureza |

| < 95 % de Pureza (Grado técnico) |

| Refrigeración |

| Aislamiento |

| Solventes Químicos |

| Otras Aplicaciones (Cuidado Personal, Aditivos para Combustibles) |

| Electrodomésticos |

| Construcción |

| Automotriz |

| Química y Farmacéutica |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Función | Agente Expansor y Refrigerante | |

| Solvente y Reactivo | ||

| Otras Funciones (Adhesivos de Caucho, Resinas, etc.) | ||

| Por Grado de Pureza | ≥ 98 % de Pureza | |

| 95 - 98 % de Pureza | ||

| < 95 % de Pureza (Grado técnico) | ||

| Por Aplicación | Refrigeración | |

| Aislamiento | ||

| Solventes Químicos | ||

| Otras Aplicaciones (Cuidado Personal, Aditivos para Combustibles) | ||

| Por Industria de Uso Final | Electrodomésticos | |

| Construcción | ||

| Automotriz | ||

| Química y Farmacéutica | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ciclopentano y su crecimiento proyectado?

El tamaño del mercado de ciclopentano es de USD 460,58 millones en 2026 y se prevé que alcance USD 658,32 millones en 2031, creciendo a una CAGR del 7,41%.

¿Qué región domina el mercado de ciclopentano?

Asia-Pacífico lidera con una participación del 45,22% en 2025 y también es la región de más rápido crecimiento con una CAGR del 8,21% hasta 2031.

¿Por qué son importantes los paneles de aislamiento al vacío para la demanda de ciclopentano?

Los VIP requieren ciclopentano de alta pureza para lograr una conductividad térmica ultrabaja, lo que permite paredes más delgadas y mayor eficiencia energética, un segmento que crece a una CAGR del 7,75%.

¿Cómo influyen las regulaciones en la adopción del ciclopentano?

Las reducciones graduales de HFC de la Enmienda de Kigali y las aprobaciones del programa SNAP de la EPA están acelerando la transición hacia el ciclopentano, especialmente en espumas y refrigeración, añadiendo un estimado de +2,1% a la CAGR del pronóstico.

¿Cuáles son las principales restricciones al crecimiento del mercado de ciclopentano?

La volatilidad del precio de las materias primas, los códigos de seguridad más estrictos para gases inflamables y la capacidad global limitada restan en conjunto alrededor del 3,3% a la CAGR potencial.

¿Qué industria de uso final crece más rápido fuera de los electrodomésticos?

Los usos de ciclopentano en aislamiento para la construcción se están expandiendo a una CAGR del 8,04%, impulsados por los estrictos códigos de eficiencia energética en edificios a nivel mundial.

Última actualización de la página el: