Tamaño y Participación del Mercado de Lentes de Contacto

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

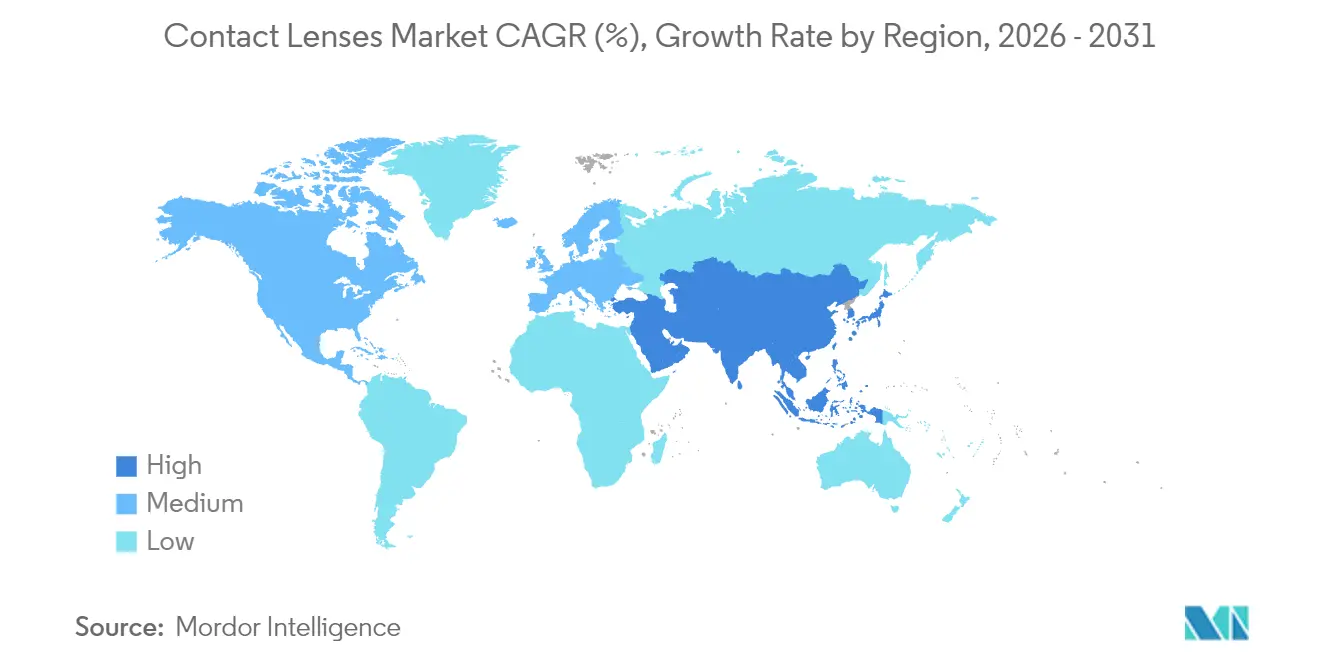

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lentes de Contacto por Mordor Intelligence

Se espera que el tamaño del mercado de lentes de contacto crezca de USD 10,60 mil millones en 2025 a USD 10,98 mil millones en 2026 y se prevé que alcance USD 13,12 mil millones para 2031 a una CAGR del 3,62% durante 2026-2031.

Esta expansión sostenida surge de la adopción de materiales premium, el lanzamiento de lentes terapéuticas y el giro continuo hacia el comercio electrónico, más que de un aumento en la base de usuarios. La rápida propagación de la miopía, especialmente entre los jóvenes urbanos asiáticos, mantiene la demanda resiliente, mientras que las cómodas lentes desechables diarias refuerzan los ingresos recurrentes. El hidrogel de silicona sigue siendo el material fundamental porque reduce el riesgo de hipoxia y sustenta diseños avanzados como sensores inteligentes y lentes de liberación de fármacos. En el ámbito comercial, las estrategias omnicanal protegen a los operadores establecidos mientras los especialistas en línea erosionan el tráfico en tiendas físicas, y los mandatos de sostenibilidad impulsan la I+D orientada a envases reciclables y formulaciones libres de PFAS.

Conclusiones Clave del Informe

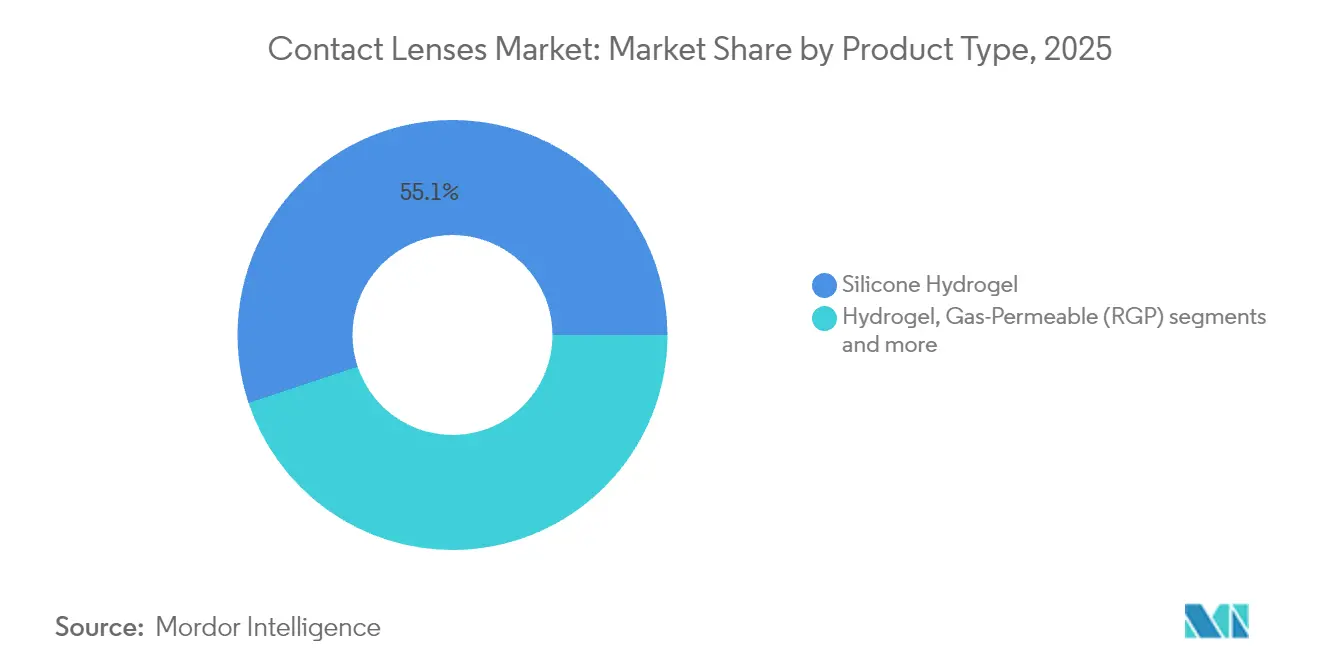

- Por material, las lentes de hidrogel de silicona representaron el 55,12% de la participación del mercado de lentes de contacto en 2025; se proyecta que el mismo segmento registre una CAGR del 4,18% hasta 2031.

- Por diseño, las lentes esféricas lideraron con una participación de ingresos del 41,92% en 2025, mientras que se prevé que las lentes tóricas registren la CAGR más rápida del 4,48% durante 2026-2031.

- Por usabilidad, las lentes desechables diarias representaron el 49,05% del tamaño del mercado de lentes de contacto en 2025 y avanzan a una CAGR del 4,84% durante el período de perspectiva.

- Por aplicación, las lentes de corrección visual retuvieron el 59,02% de la base de 2025, mientras que los productos de control de miopía se expanden a una CAGR del 5,16% hasta 2031.

- Por canal de distribución, las tiendas ópticas minoristas mantuvieron el 45,98% de los ingresos del mercado de lentes de contacto en 2025, aunque los canales en línea y de comercio electrónico crecen más rápido a una CAGR del 5,55%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Lentes de Contacto*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de miopía entre los jóvenes | +1.8% | Global, con mayor impacto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápida adopción de lentes blandas desechables diarias | +0.9% | América del Norte y Europa liderando, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances tecnológicos en hidrogel de silicona y lentes inteligentes | +0.6% | Global, con centros de innovación en EE. UU., Europa y Japón | Largo plazo (≥ 4 años) |

| Expansión del comercio electrónico y la distribución directa al consumidor | +0.4% | Global, acelerada en mercados pospandemia | Corto plazo (≤ 2 años) |

| Auge de la demanda de lentes cosméticas y de color entre la Generación Z en Asia | +0.3% | Asia-Pacífico como núcleo, con expansión a otras regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Miopía entre los Jóvenes

Se prevé que la prevalencia global de miopía entre niños y adolescentes alcance el 39,80% para 2050, lo que se traduce en más de 740 millones de personas afectadas[1]Fuente: British Journal of Ophthalmology, "Prevalencia Global de la Miopía", bjo.bmj.com. Las ciudades del este de Asia registran los incrementos más pronunciados, con el aumento del tiempo frente a pantallas durante las restricciones por la COVID-19 acelerando el crecimiento de la longitud axial. Dado que la miopía suele comenzar en la infancia y progresa durante la adolescencia, la demanda de uso correctivo en el mercado de lentes de contacto se estabiliza, mientras que las lentes de doble enfoque y de desenfoque periférico emergen para frenar la progresión. Un ensayo chino demostró que las lentes blandas de doble enfoque limitaban la elongación axial en 0,10 mm frente a las gafas durante un año[2]Fuente: BMC Ophthalmology, "Las Lentes Blandas de Doble Enfoque Frenan el Crecimiento de la Longitud Axial", bmcophthalmol.biomedcentral.com. Esta ventaja terapéutica desplaza la adquisición desde la corrección de productos básicos hacia dispositivos profilácticos premium.

Rápida Adopción de Lentes Blandas Desechables Diarias

Las lentes desechables diarias pasaron del 17,1% de los ajustes de lentes blandas en 2000 al 46,7% en 2023, reflejando una mayor conciencia sobre la higiene y la priorización de la comodidad. La adopción se correlaciona con el PIB per cápita, por lo que la penetración es más profunda en Estados Unidos, Canadá y Europa Occidental. Los adultos jóvenes prefieren el uso de un solo día que elimina las tareas de limpieza, mientras que los profesionales valoran el menor perfil de infección. Las lentes desechables de hidrogel de silicona combinan un alto flujo de oxígeno con envases de uso único, aunque la sensibilidad al precio frena la adopción en mercados emergentes, especialmente en los segmentos más sensibles al coste del mercado de lentes de contacto.

Avances Tecnológicos en Hidrogel de Silicona y Lentes Inteligentes

El hidrogel de silicona representa el 76% de los ajustes globales de lentes blandas [coopervision.com], gracias a matrices transpirables que combaten la hipoxia corneal. La investigación va mucho más allá de la óptica: ingenieros de la Universidad Tecnológica de Nanyang desarrollaron microbaterías alimentadas por lágrimas lo suficientemente delgadas para integrarse en la lente; otros equipos imprimen andamiajes de liberación de alcohol polivinílico para aliviar el ojo seco. Estos avances reconfiguran las lentes como plataformas de diagnóstico y administración de fármacos, elevando las barreras de entrada para las empresas que carecen de sólidas capacidades en ciencia de materiales.

Expansión del Comercio Electrónico y la Distribución Directa al Consumidor

Los minoristas en línea de lentes escalan rápidamente a medida que los sistemas de verificación de recetas maduran y las entregas por suscripción amplifican las ventas recurrentes. Los confinamientos por la COVID-19 impulsaron la adopción digital, y las lentes desechables diarias se alinean naturalmente con el reabastecimiento automatizado. Sin embargo, los controles regulatorios —especialmente en Estados Unidos, donde la Norma sobre Lentes de Contacto exige recetas válidas— moderan el crecimiento sin restricciones, fortaleciendo a los operadores omnicanal establecidos que combinan portales en línea con redes de profesionales. El cambio digital es ahora una transformación estructural definitoria dentro del moderno mercado de lentes de contacto.

Análisis del Impacto de las Restricciones del Mercado de Lentes de Contacto*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ojo seco relacionado con lentes de contacto y abandono de usuarios | -0.6% | Global, con mayor impacto en climas secos | Mediano plazo (2-4 años) |

| Estrictas aprobaciones regulatorias de la FDA y el marcado CE | -0.5% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Rechazo a los plásticos de un solo uso por razones de sostenibilidad | -0.4% | Europa y América del Norte liderando, con expansión global | Mediano plazo (2-4 años) |

| Creciente adopción de cirugías refractivas de bajo coste (SMILE) en Asia | -0.3% | Asia-Pacífico como núcleo, particularmente China y Corea del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ojo Seco Relacionado con Lentes de Contacto y Abandono de Usuarios

Se estima que entre el 30% y el 50% de los 140 millones de usuarios de lentes en el mundo experimentan síntomas de ojo seco que a menudo culminan en la interrupción del uso. La inestabilidad lagrimal y la desecación superficial degradan la comodidad, especialmente en las modalidades de uso prolongado y mensual. Los fabricantes responden con superficies de gradiente de agua y recubrimientos autolubricantes; las lentes diarias Delefilcon A aliviaron significativamente los síntomas en un estudio multicéntrico. Los canales microfluídicos que bombean lágrimas a través de la córnea siguen siendo experimentales, pero ilustran la carrera hacia la compatibilidad fisiológica.

Estrictas Aprobaciones Regulatorias de la FDA y el Marcado CE

A medida que las lentes se transforman en depósitos de fármacos y sensores electrónicos, entran en categorías regulatorias inexploradas. La Administración de Alimentos y Medicamentos de Estados Unidos emitió recientemente Cartas de Respuesta Completa para varios terapéuticos oculares, lo que señala una mayor exigencia de evidencia. En Europa, las normas del Reglamento de Dispositivos Médicos endurecen los expedientes de biocompatibilidad y las obligaciones de vigilancia poscomercialización, alargando los plazos de lanzamiento e incrementando los presupuestos de cumplimiento normativo. Los innovadores más pequeños enfrentan obstáculos de capital a menos que se asocien con operadores experimentados del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Lentes de Contacto

Segmento de Lentes de Contacto Blandas en el Mercado de Lentes de Contacto

El segmento de lentes de contacto blandas continúa dominando el mercado global de lentes de contacto, con aproximadamente el 63,40% de la participación del mercado de lentes de contacto en 2025. Esta significativa posición en el mercado se atribuye a las numerosas ventajas que estas lentes ofrecen frente a otros tipos de productos, incluida una comodidad superior, una adaptación más sencilla para nuevos usuarios y una mejor permeabilidad al oxígeno hacia la córnea. El crecimiento del segmento se ve reforzado por los avances tecnológicos en materiales de hidrogel de silicona, que proporcionan mayor transpirabilidad y retención de humedad. Los principales actores del mercado como Johnson & Johnson Vision y Alcon han fortalecido este segmento a través de sus innovadoras ofertas de productos, particularmente en las categorías de desechables diarios y de reemplazo mensual. El segmento también experimenta la tasa de crecimiento más rápida del mercado, impulsada por la creciente preferencia de los consumidores por soluciones cómodas de corrección visual y la creciente adopción de lentes de contacto tanto para fines médicos como cosméticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Diseño:

Las Lentes Esféricas Lideran en Medio de la Aceleración de las TóricasLos productos esféricos retuvieron el 41,92% de la participación del mercado de lentes de contacto en las ventas de 2025, impulsados por ajustes sencillos para miopía e hipermetropía. Sin embargo, las lentes tóricas registrarán la CAGR más sólida del segmento, del 4,48%, a medida que los diagnósticos identifican el astigmatismo latente y las geometrías estabilizadoras mejoran la consistencia rotacional. Los formatos multifocales apuntan a los usuarios presbitas de la generación del baby boom, pero aún encuentran resistencia a la adaptación.

Los moldes de torneado avanzado y guiados por frente de onda ofrecen ahora ópticas a medida, reduciendo las aberraciones de orden superior y fomentando la fidelidad. Mientras tanto, los recubrimientos cosméticos florecen en los ecosistemas de redes sociales de Asia. El mercado de lentes de contacto continúa diversificando las referencias de diseño, presionando a los fabricantes para que automaticen la producción en pequeños lotes manteniendo la competitividad en precios.

Por Usabilidad:

Las Lentes Desechables Diarias Capturan la Prima de ConvenienciaLas lentes desechables diarias representaron el 49,05% de los ingresos en 2025 y crecerán más rápido a una CAGR del 4,84%. El precio unitario supera al de las lentes mensuales, pero la eliminación de las soluciones de limpieza más la reducción del riesgo de infección justifican el gasto para los usuarios con mayor poder adquisitivo. El liderazgo en participación del mercado de lentes de contacto de esta modalidad se beneficia de los modelos de suscripción para consumidores que aseguran flujos de caja predecibles para los vendedores.

Los formatos semanales y quincenales atienden los presupuestos de nivel medio, aunque el auge de los materiales diarios de alto oxígeno puede comprimir estos plazos. Las lentes mensuales perduran en las economías emergentes donde el coste por día sigue siendo decisivo. Los fabricantes utilizan envases con impresión digital y reordenamiento mediante códigos QR para consolidar la compra habitual, profundizando la ventaja competitiva de las lentes desechables diarias.

Por Aplicación:

La Corrección Visual se Mantiene, las Terapéuticas SurgenLa corrección visual continuó aportando el 59,02% de la facturación en 2025. Sin embargo, las lentes de control de miopía, que se expanden a una CAGR del 5,16%, ilustran el giro hacia la oftalmología preventiva. Los diseños de liberación de fármacos tratan el glaucoma, las alergias y la inflamación posquirúrgica, con una administración sostenida que mejora la adherencia. El tamaño del mercado de lentes de contacto para indicaciones terapéuticas sigue siendo modesto, pero conlleva precios de venta promedio más elevados y expedientes regulatorios más complejos.

El uso cosmético se alinea con los ciclos de moda; por ello, la demanda se dispara durante eventos culturales y campañas en redes sociales. Las lentes de ortoqueratología usadas durante la noche remodelan la curvatura corneal, atrayendo a adolescentes que buscan libertad diurna de ayudas visuales. Estos nichos especializados requieren ajustes dirigidos por profesionales, integrando los servicios profesionales en la cadena de valor del producto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución:

La Transformación Digital Desafía al Comercio MinoristaLas tiendas ópticas mantuvieron el 45,98% de los ingresos de 2025 porque los ajustes complejos y los exámenes de seguimiento requieren tiempo en consulta. Sin embargo, los canales en línea, que se expanden un 5,55% anual, capturan los pedidos de reabastecimiento de los usuarios experimentados. El tamaño del mercado de lentes de contacto captado por las empresas de comercio electrónico puro está creciendo rápidamente en Estados Unidos, Japón y partes de Europa donde la validación electrónica de recetas está simplificada.

Las clínicas hospitalarias dominan la dispensación terapéutica y especializada, dadas las restricciones regulatorias. Surgen modelos de venta minorista híbridos, con profesionales que ofrecen recargas por suscripción a través de aplicaciones más atención posterior en consulta. Las cadenas tradicionales reconvierten sus tiendas en centros de experiencia que exhiben tecnología diagnóstica, mientras que los mostradores de recogida en tienda limitan los costes de envío para las lentes de un solo día.

Análisis Geográfico

Mercado de Lentes de Contacto en América del Norte

América del Norte sigue siendo la región más grande por valor, respaldada por la cobertura de seguros y la densidad de profesionales. Estados Unidos aporta la mayor parte de la facturación, impulsada por las lentes desechables diarias premium y la adopción temprana de diseños de control de miopía. Canadá refleja estas tendencias a menor escala, mientras que la demografía juvenil de México crea nuevas oportunidades de penetración a pesar de las limitaciones de precio. La claridad regulatoria bajo la FDA acelera la innovación, pero el mayor escrutinio añade capas de costos que los participantes más pequeños deben sortear.

Mercado de Lentes de Contacto en Asia-Pacífico

Asia-Pacífico registra el crecimiento más rápido a medida que las tasas de miopía se disparan en China, Japón, Corea del Sur y Singapur. China exhibe ventas explosivas de lentes a través del comercio electrónico, aunque los mercados grises transfronterizos dificultan el cumplimiento normativo. Japón lidera la I+D en lentes inteligentes, mientras que Corea del Sur ancla la demanda cosmética impulsada por la moda. La clase media urbana de India adopta cada vez más las lentes diarias de hidrogel de silicona, aunque persisten amplias barreras de asequibilidad. La heterogeneidad regional obliga a adoptar tácticas de comercialización adaptadas, que van desde la participación de líderes de opinión clave hasta activaciones en mini-tiendas de WeChat.

Mercado de Lentes de Contacto en Europa

Europa registra una expansión constante pero moderada. Alemania y Francia prefieren los multifocales premium para la presbicia, mientras que los minoristas en línea del Reino Unido configuran la transparencia de precios tras el Brexit. El embalaje sostenible y la química libre de PFAS resuenan con las prioridades del Pacto Verde de la UE, impulsando evaluaciones del ciclo de vida en toda la cadena de suministro. Los mercados del sur, como España e Italia, se apoyan en ópticos de gestión familiar, lo que hace que la venta relacional sea crucial. Los requisitos armonizados del Reglamento de Dispositivos Médicos refuerzan la seguridad del paciente, pero prolongan el tiempo de lanzamiento al mercado de los productos terapéuticos complejos.

Panorama Competitivo

El mercado de lentes de contacto se inclina hacia una concentración moderada. Johnson & Johnson Vision Care, Alcon, CooperVision y Bausch + Lomb mantienen colectivamente una participación dominante gracias a carteras diversificadas y logística global. Estas empresas canalizan recursos hacia la optimización de procesos de hidrogel de silicona y plataformas digitales complementarias que agilizan la captura de recetas y el envío automático. Los compromisos de sostenibilidad, como la hoja de ruta ESG 2023 de CooperCompanies, diferencian aún más a las marcas líderes.

Los fabricantes de segundo nivel —Menicon, HOYA Vision Care y productores especializados de Asia-Pacífico— compiten a través de lentes de nicho como las gas permeables de hiper-DK o las series cosméticas vívidas. Muchos licencian patentes de materiales o codesarrollan con la academia para cerrar brechas de I+D. La consolidación persiste: la adquisición de Belkin Vision por parte de Alcon por USD 81 millones fortaleció su conjunto de herramientas para el glaucoma; Bausch + Lomb gastó USD 106,5 millones en las gotas oculares Blink para vender soluciones de confort de forma cruzada. Tales operaciones reflejan estrategias de integración vertical que agrupan el hardware de lentes con complementos de salud ocular.

Los pioneros en lentes de contacto inteligentes se asocian con gigantes de la electrónica y la farmacéutica para asumir el peso regulatorio. Los prototipos cargados de firmware apuntan al monitoreo de la presión intraocular y la detección de glucosa, pero deben equilibrar las fuentes de alimentación miniaturizadas con la biocompatibilidad corneal. El éxito depende de la cocreación con oftalmólogos para integrar los dispositivos en las vías de atención rutinaria en lugar de presentarlos como gadgets de consumo.

Líderes de la Industria de Lentes de Contacto

Essilor International SA

Bausch Health

The Cooper Companies Inc

Hoya Corporation

Alcon

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Lentes de Contacto

- Johnson & Johnson Vision Care (Acuvue)

- Alcon

- The Cooper Companies

- Bausch + Lomb

- Menicon

- HOYA Vision Care

- Carl Zeiss

- EssilorLuxottica

- Seed Co.

- Contamac

- SynergEyes

- STAAR Surgical (EVO ICL contact-lens alternatives)

- Ginko International (Hydron)

- BenQ Materials (Miacare)

- Clearlab

- Optical 88

- Oculus Private Limited (India)

- Interojo

- Shanghai Weicon Optics

- Brighten Optix

Desarrollo Reciente de la Industria en el Mercado de Lentes de Contacto

- Abril de 2025: La FDA aprobó la plataforma de lentes FusionTechnology de Bruno Vision, abriendo un nuevo paradigma de fabricación que podría transformar la economía del hidrogel de silicona.

- Marzo de 2025: Bausch + Lomb adquirió Blink de Johnson & Johnson Vision por USD 106,5 millones, ampliando su arsenal de bienestar de la superficie ocular.

- Diciembre de 2024: Johnson & Johnson invirtió en TECLens para avanzar en soluciones de entrecruzamiento corneal no incisional orientadas a la mejora refractiva.

Alcance del Informe del Mercado Global de Lentes de Contacto

Una lente de contacto es una lente delgada de plástico o vidrio que se coloca sobre la córnea del ojo para corregir problemas de visión como miopía, hipermetropía o astigmatismo. Las lentes de contacto no solo sirven para aliviar el uso de gafas voluminosas y difíciles de manejar, sino que también ofrecen el beneficio adicional de mejorar el atractivo estético de la persona.

El mercado de lentes de contacto está segmentado por tipo de producto, uso, modalidad, diseño y geografía. Por tipo de producto, el mercado se segmenta en lentes de contacto blandas, lentes de contacto híbridas, lentes de contacto rígidas gas permeables y otros tipos de productos. Por uso, el mercado se segmenta en lentes de contacto correctivas, lentes de contacto terapéuticas, lentes de contacto cosméticas y lentes de contacto protésicas. Por modalidad, el mercado se segmenta en convencionales y desechables. Por diseño, el mercado se divide en esféricas, tóricas, multifocales y otros diseños. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones, como América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe proporciona ingresos y previsiones de mercado en términos de valor en millones de USD para los segmentos anteriores.

Resumen de la Segmentación

| Hidrogel de Silicona |

| Hidrogel |

| Gas Permeable (RGP) |

| Híbrido |

| Esférico |

| Tórico |

| Multifocal / Progresivo |

| Cosmético y de Color |

| Desechable Diario |

| Semanal / Quincenal |

| Mensual / Trimestral |

| Uso Prolongado (≥7 días) |

| Corrección Visual |

| Terapéutico (Administración de Fármacos, Vendaje) |

| Mejora Cosmética |

| Protésico / Especialidad (Ortoqueratología, Control de Miopía) |

| Tiendas Ópticas Minoristas |

| Hospitales y Clínicas Oftalmológicas |

| Plataformas en Línea / Comercio Electrónico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Material | Hidrogel de Silicona | |

| Hidrogel | ||

| Gas Permeable (RGP) | ||

| Híbrido | ||

| Por Diseño | Esférico | |

| Tórico | ||

| Multifocal / Progresivo | ||

| Cosmético y de Color | ||

| Por Usabilidad / Modalidad de Reemplazo | Desechable Diario | |

| Semanal / Quincenal | ||

| Mensual / Trimestral | ||

| Uso Prolongado (≥7 días) | ||

| Por Aplicación | Corrección Visual | |

| Terapéutico (Administración de Fármacos, Vendaje) | ||

| Mejora Cosmética | ||

| Protésico / Especialidad (Ortoqueratología, Control de Miopía) | ||

| Por Canal de Distribución | Tiendas Ópticas Minoristas | |

| Hospitales y Clínicas Oftalmológicas | ||

| Plataformas en Línea / Comercio Electrónico | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de lentes de contacto?

El tamaño del mercado de lentes de contacto se sitúa en USD 10,98 mil millones en 2026 y se proyecta que alcance USD 13,12 mil millones para 2031.

¿Qué material domina las ventas globales?

Las lentes de hidrogel de silicona lideran el mercado con una participación de ingresos del 55,12% debido a que su alta permeabilidad al oxígeno reduce las complicaciones relacionadas con la hipoxia.

¿Por qué las lentes desechables diarias crecen tan rápidamente?

Los consumidores valoran la comodidad y los beneficios higiénicos de los productos de uso único, impulsando las lentes desechables diarias a una CAGR del 4,84% entre 2026 y 2031.

¿Cómo influye la prevalencia de la miopía en la demanda?

El aumento de la miopía infantil, especialmente en Asia, garantiza una demanda constante de lentes correctivas y de control de miopía, contribuyendo con un estimado de +1,8% a la CAGR prevista.

¿Qué papel desempeña el comercio electrónico en la distribución de lentes?

Los canales en línea y de venta directa al consumidor se expanden a una CAGR del 5,55% a medida que los sistemas de verificación de recetas maduran y las entregas por suscripción simplifican el reabastecimiento para los usuarios habituales.

Última actualización de la página el: