Tamaño y Participación del Mercado de Vacunas Avícolas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.92% CAGR |

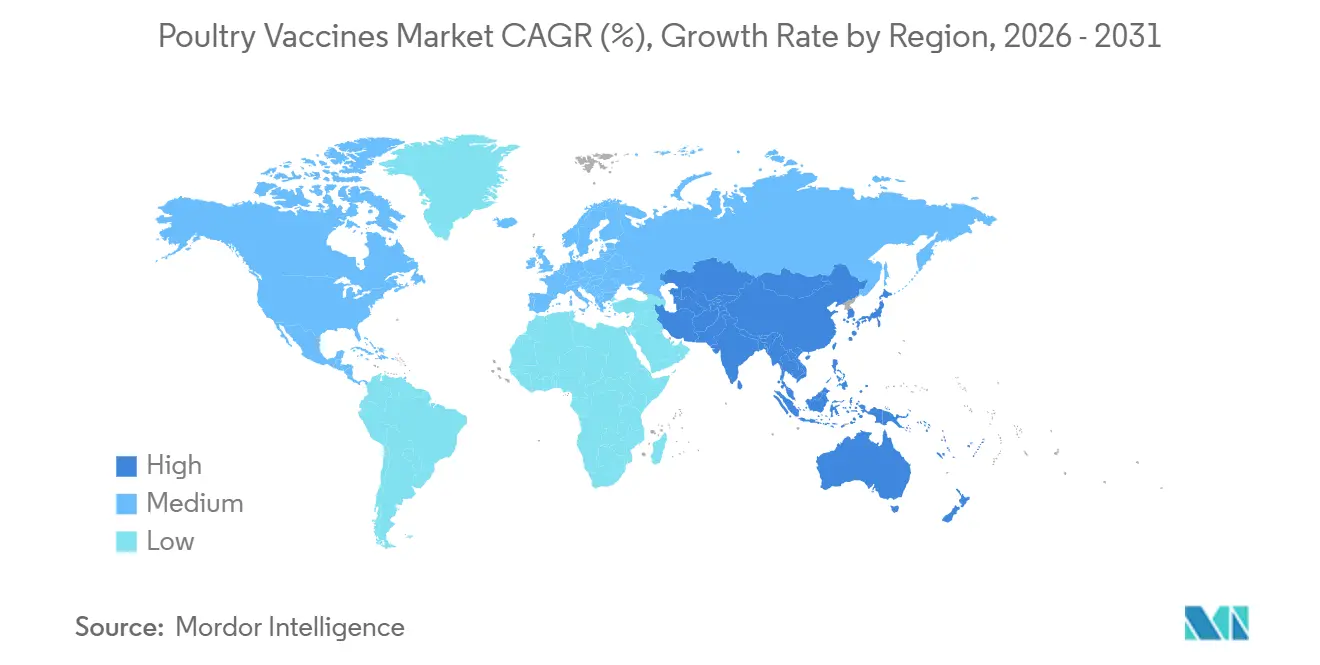

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

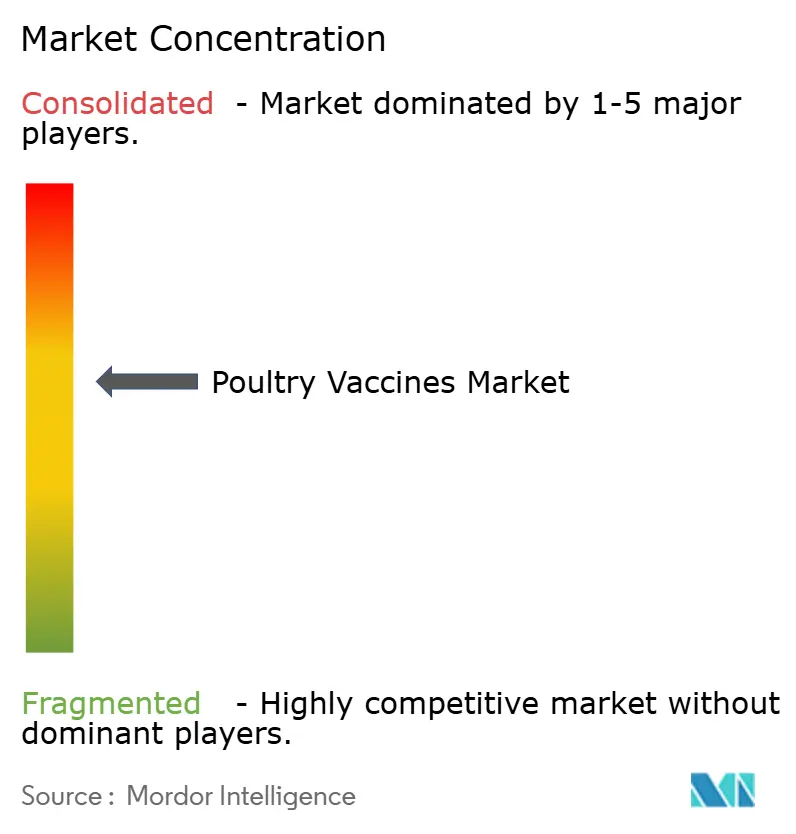

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas Avícolas por Mordor Intelligence

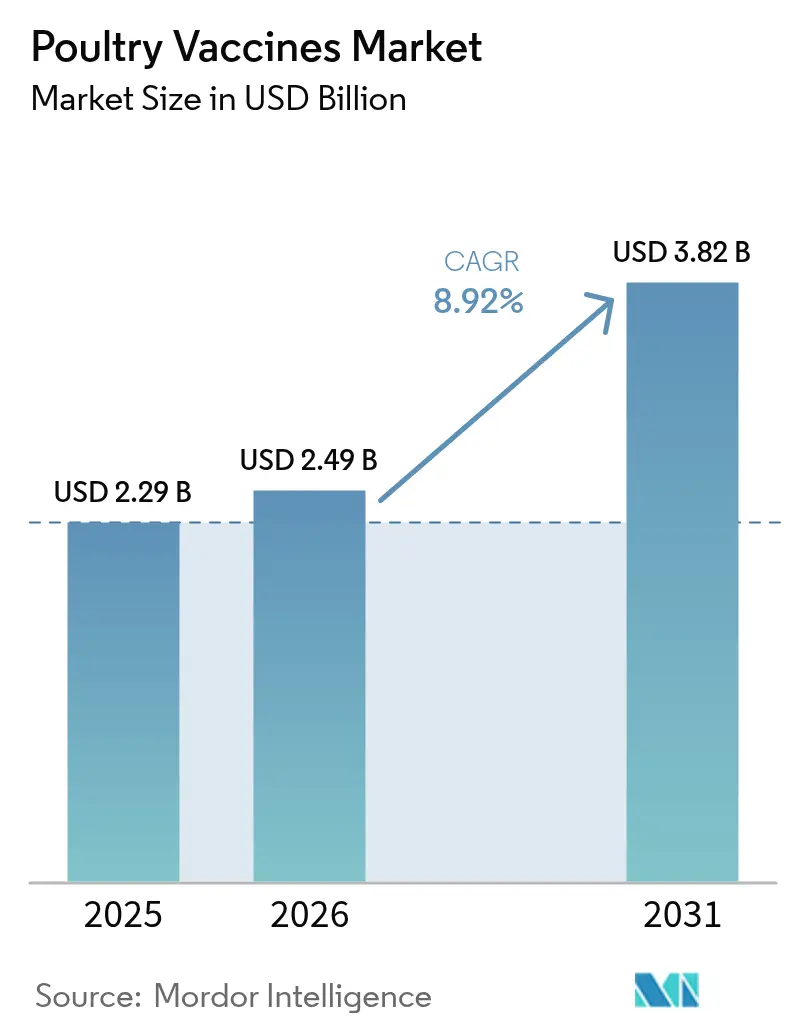

Se espera que el tamaño del Mercado de Vacunas Avícolas crezca de USD 2,29 mil millones en 2025 a USD 2,49 mil millones en 2026 y se prevé que alcance USD 3,82 mil millones en 2031 a una CAGR del 8,92% durante 2026-2031.

El crecimiento se sustenta en tres pilares: el endurecimiento de las restricciones sobre los antibióticos profilácticos, la rápida adopción de construcciones recombinantes de herpesvirus del pavo (HVT) que agrupan antígenos en una sola inyección in ovo, y el avance constante de los modelos de producción verticalmente integrados en Asia-Pacífico. Los productores también están migrando hacia formulaciones termoestables y liofilizadas que se transportan bien en entornos con redes eléctricas deficientes, mientras que las plataformas de pedidos digitalizadas acortan los plazos de entrega y documentan la integridad de la cadena de frío. Por el lado de la demanda, la propagación persistente del clado 2.3.4.4b del H5N1 y las variantes emergentes de bronquitis infecciosa mantienen las canalizaciones de vacunas llenas y los márgenes resilientes en un negocio de alto volumen y sensible al precio. A medida que las dosis falsificadas aparecen en partes de África y el Sudeste Asiático, los reguladores están implementando la serialización y la verificación por código QR, abriendo nuevos nichos de servicio en torno a la trazabilidad.

Conclusiones Clave del Informe

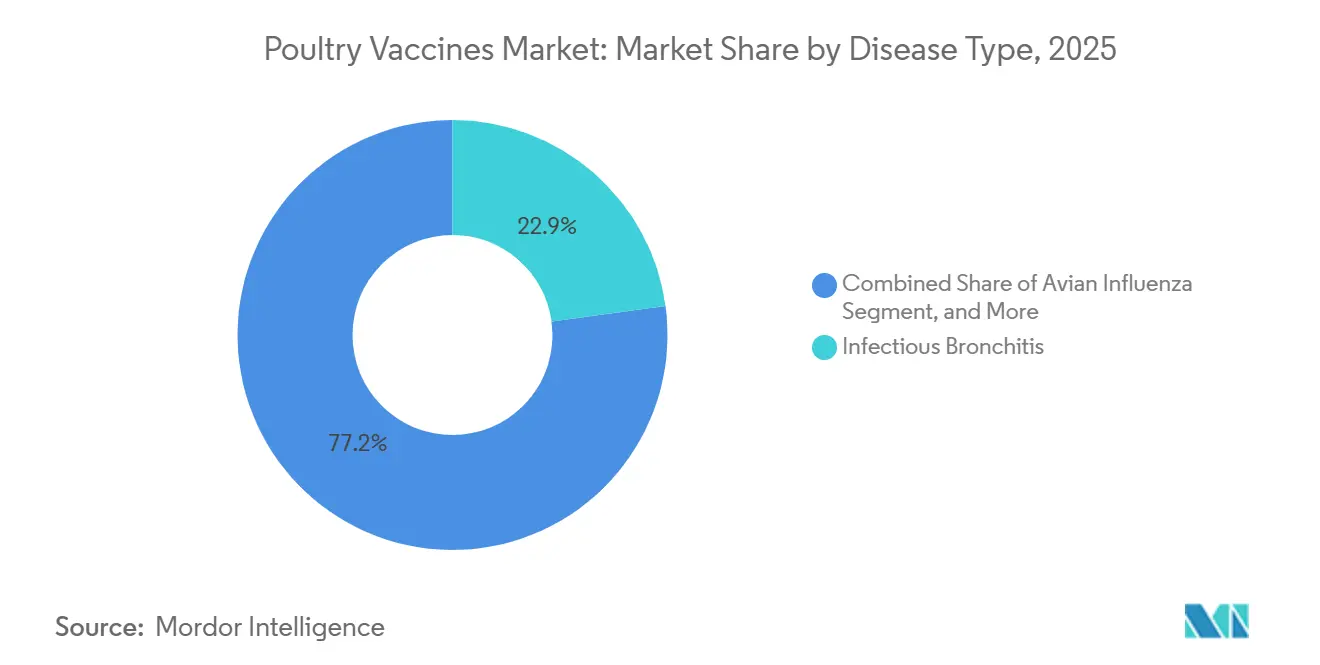

- Por enfermedad, la bronquitis infecciosa lideró con el 22,85% de la participación del mercado de vacunas avícolas en 2025, mientras que se proyecta que las vacunas contra la influenza aviar crezcan a una CAGR del 9,00% hasta 2031.

- Por tecnología, los productos vivos atenuados mantuvieron una participación del 38,40% en 2025; las plataformas recombinantes y vectoriales avanzan a una CAGR del 9,25% hasta 2031.

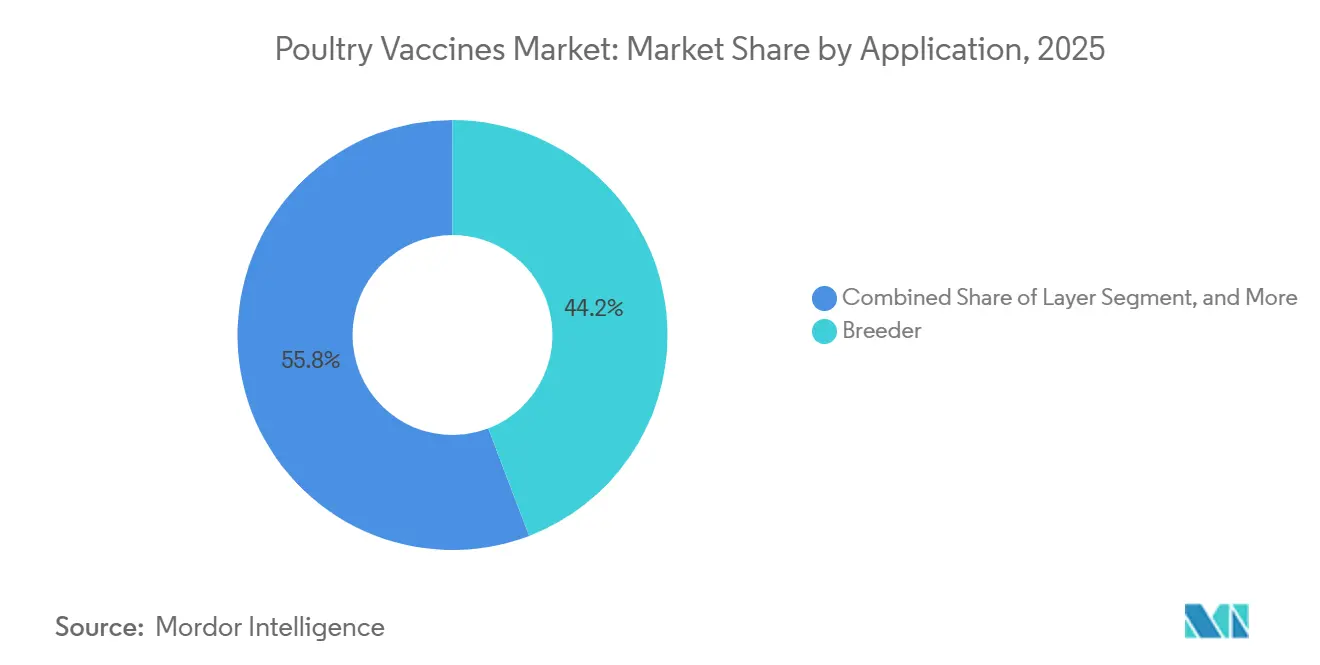

- Por aplicación, la inmunización de parvadas reproductoras representó el 44,20% de los ingresos de 2025, mientras que se prevé que los programas para parvadas de postura se expandan a una CAGR del 8,99% durante 2026-2031.

- Por forma farmacéutica, las formulaciones líquidas dominaron con una participación del 55,46% en 2025, aunque se espera que las vacunas en polvo y en forma de polvo fino registren una CAGR del 10,78% hasta 2031.

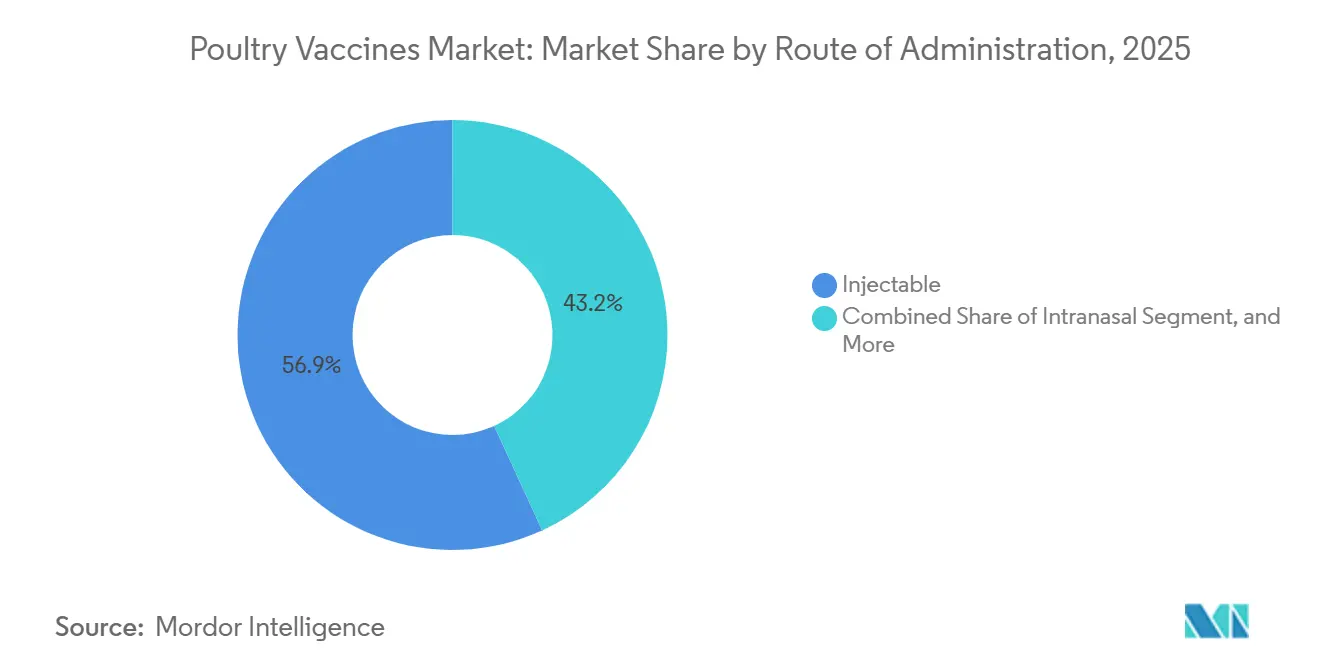

- Por vía de administración, la administración inyectable capturó el 56,85% de participación en 2025, pero se prevé que la administración intranasal mediante cabinas de pulverización en incubadoras ascienda a una CAGR del 10,95%.

- Por usuario final, las granjas avícolas generaron el 67,60% de las ventas de 2025; las clínicas y hospitales veterinarios están en camino de alcanzar una CAGR del 10,22% a medida que los servicios de asesoramiento ganan terreno.

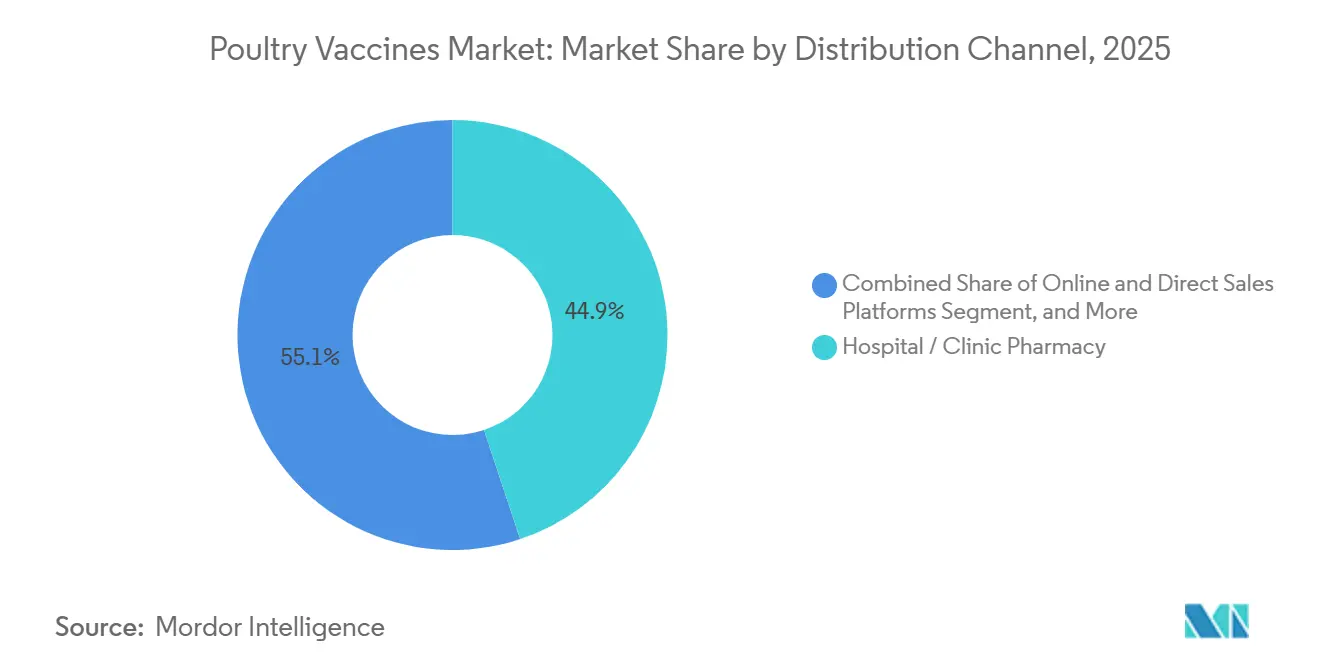

- Por canal de distribución, las farmacias hospitalarias controlaron el 44,90% de la facturación de 2025, mientras que las plataformas de ventas en línea y directas están creciendo a una CAGR del 11,90% impulsadas por la contratación electrónica.

- América del Norte mantuvo el 33,50%; Asia-Pacífico se encuentra en una trayectoria de CAGR del 9,48% hasta 2031, impulsada por la intensificación de la integración de broilers en la ASEAN y el continuo giro de China hacia la vacunación preventiva contra la influenza aviar.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vacunas Avícolas

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Aumento de la incidencia de enfermedades avícolas y zoonóticas | +1.8% | Global, agudo en Asia-Pacífico y África Subsahariana | Corto plazo (≤ 2 años) |

| Presión regulatoria para reemplazar los antibióticos con vacunación | +2.1% | América del Norte, UE, con extensión a América Latina | Mediano plazo (2-4 años) |

| Rápida expansión de operaciones avícolas de broiler verticalmente integradas en Asia | +1.5% | Tailandia, Indonesia, Vietnam, Filipinas | Mediano plazo (2-4 años) |

| Mejoras en vacunas vectorizadas y combinadas | +1.3% | Centros de I+D en América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Plataformas de adquisición digital que reducen las roturas de stock | +0.9% | Asia-Pacífico, Oriente Medio, América Latina | Corto plazo (≤ 2 años) |

| Fondos de seguridad alimentaria del CCG que aceleran la inmunización de parvadas reproductoras | +0.7% | Arabia Saudita, Emiratos Árabes Unidos, Qatar, Kuwait | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Enfermedades Avícolas y Zoonóticas

En 2024-2025, los brotes de H5N1 provocaron pérdidas récord en 47 países, lo que llevó a Estados Unidos a sacrificar más de 80 millones de aves y a México, junto con partes de Europa, a iniciar campañas de vacunación de emergencia.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Centro de Medicina Veterinaria: Resistencia Antimicrobiana en Entornos Veterinarios," FDA, www.fda.gov La enfermedad de Newcastle endémica está causando una mortalidad del 30%-50% en parvadas de traspatio en Indonesia, Nigeria y Bangladesh, impulsando la demanda de vacunas termoestables para agua de bebida que eluden los problemas de la cadena de frío. Tras los casos humanos de H5N1 en Camboya y Vietnam, la Organización Mundial de la Salud enfatizó las medidas de salud pública, abogando por vacunaciones en anillo de parvadas dentro de un radio de 10 km de los casos confirmados. A medida que la enfermedad de Marek evoluciona con mayor virulencia, los productores recurren cada vez más a productos bivalentes basados en HVT. Además, la coccidiosis continúa generando aproximadamente USD 3 mil millones anuales en pérdidas de rendimiento, consolidando el papel de las vacunas de ooquistes vivos como método de control primario en programas libres de antibióticos.

Presión Regulatoria para Reemplazar los Antibióticos con Vacunación

Desde enero de 2022, la Unión Europea ha aplicado una prohibición total de los antibióticos profilácticos. Esta medida ha llevado a un aumento en los ciclos de vacunación para clostridios y enteritis necrótica, con proyecciones que se extienden hasta 2025. En Estados Unidos, la Guía 263 de la FDA no solo ha reducido el uso de antimicrobianos en piensos, sino que también ha catalizado una adopción más amplia de vacunas entéricas multivalentes. Mientras tanto, la política de Brasil para reducir la colistina ha llevado a los integradores nacionales a invertir en programas autógenos dirigidos a Salmonella y E. coli. En China, la prohibición vigente de la colistina ha generado un aumento del 40% en los pedidos nacionales de dosis inactivadas de E. coli aviar patógena para 2025. Este incremento se ve reforzado por los productores que amplían su capacidad. Además, el cumplimiento de los límites de residuos del Codex se ha convertido en un requisito crucial para los exportadores. Esto ha llevado a países como Tailandia, Argentina y Sudáfrica a intensificar su enfoque en la inmunización preventiva.

Rápida Expansión de Operaciones Avícolas de Broiler Verticalmente Integradas en la ASEAN

En 2025, Tailandia aumentó su producción de broilers en un 12%, impulsada por el despliegue de nuevas incubadoras equipadas con unidades in ovo automatizadas. Estas unidades administran vacunas contra la enfermedad de Marek, la enfermedad de la bolsa infecciosa y la enfermedad de Newcastle en un solo paso. Mientras tanto, Indonesia atrajo USD 800 millones en inversión extranjera directa (IED) para 2024-2025. Los inversores japoneses y coreanos han exigido la inmunización en incubadoras específicamente para las líneas de exportación. En Vietnam, las autoridades aprobaron el establecimiento de ocho megacomplejos en 2025. Cada complejo debe contar con cobertura de influenza aviar inactivada para su plantel reproductor. Filipinas apoya préstamos para la modernización de pequeños productores que incluyen vacunaciones obligatorias contra la enfermedad de Newcastle y la enfermedad de la bolsa infecciosa. Además, las regulaciones halal de Malasia han acelerado la adopción de medios de cultivo de origen vegetal para la producción de vacunas.

Mejoras en Vacunas Vectorizadas y Combinadas

Las plataformas multivalentes basadas en HVT recombinante proporcionan inmunidad duradera al tiempo que eluden la interferencia de anticuerpos maternos, una propiedad que ha llevado a varios productores a rediseñar el flujo de trabajo de las incubadoras en torno a programas de dosis única. El beneficio implícito es la simplificación del inventario; los integradores reportan reducciones de dos dígitos en el recuento de SKU en granja, mejorando indirectamente la bioseguridad al reducir los errores de manipulación. Los ensayos revisados por pares confirman que las vacunas recombinantes M41-R termosensibles mantienen la actividad ciliar traqueal tras el desafío.[2] Departamento de Agricultura de los Estados Unidos, "Plan de Respuesta a la Influenza Aviar de Alta Patogenicidad 2025," USDA, www.usda.gov Las empresas aprovechan diversos vectores víricos, como el virus de la viruela aviar, el adenovirus aviar, el virus de la enfermedad de Marek y el virus de la enfermedad de Newcastle, para el desarrollo de vacunas, cada uno con desafíos propios de la enfermedad y una reducción de la mano de obra del 25% al consolidar tres rondas de virus vivos en una sola ronda con beneficios únicos para aplicaciones específicas. Esta evolución tecnológica refuerza la ventaja competitiva de las empresas con sólida I+D en tecnologías recombinantes, al tiempo que amenaza la posición de mercado de quienes se adhieren estrictamente a los métodos de vacunación tradicionales. La vacuna Vaxxitek HVT+IBD+ND de Boehringer Ingelheim demostró una eficacia de campo del 95% frente a desafíos virulentos de Newcastle y redujo la mano de obra en un 25% al consolidar tres rondas de virus vivos en una sola.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Productos falsificados que erosionan la confianza de los productores | -0.8% | África Subsahariana, Sur y Sudeste Asiático | Corto plazo (≤ 2 años) |

| Costos de la cadena de frío y reticencia a la vacunación entre los pequeños productores africanos | -0.6% | África Subsahariana, focos en Asia del Sur | Mediano plazo (2-4 años) |

| Aparición de serotipos variantes del virus de la bronquitis infecciosa que acortan los ciclos de vida de los productos | -0.5% | China, Oriente Medio, América Latina | Largo plazo (≥ 4 años) |

| Mayor escrutinio regulatorio de las vacunas de vector viral en China | -0.4% | China, posible efecto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Productos Falsificados que Erosionan la Confianza de los Productores

En 2024, la Agencia Nacional de Administración y Control de Alimentos y Medicamentos (NAFDAC) atacó agresivamente y destruyó productos veterinarios no autorizados, incluidas vacunas falsificadas contra el ántrax elaboradas únicamente con agua o azúcar. Estos productos, frecuentemente encontrados en mercados grises orientados al precio,

fueron incautados en estados como Kaduna, Nasarawa y Oyo. La NAFDAC destacó la naturaleza no registrada y frecuentemente de contrabando de estos productos, señalando los desafíos que plantean las fronteras porosas. En 2024, también confiscaron cantidades significativas de medicamentos «subestándar y falsificados». Mientras tanto, la Dirección de Medicamentos Veterinarios de Kenia (VMD) aplica regulaciones estrictas sobre vacunas veterinarias, como las de Influenza Aviar y Fiebre de la Costa Este (ECF). Exigen un proceso de registro para los importadores a fin de garantizar el cumplimiento de los estándares de seguridad. La tasa de fallo del 15% en 2025 se alinea con los esfuerzos continuos para equilibrar la supervisión regulatoria entre las vacunas importadas y las producidas localmente, incluidas las del Instituto de Producción de Vacunas Veterinarias de Kenia (KEVEVAPI). Esta iniciativa de registro es un componente clave de su plan estratégico que abarca de 2023 a 2027.

Costos de la Cadena de Frío y Reticencia a la Vacunación entre los Pequeños Productores Africanos

En el África Subsahariana, donde los costos de electricidad superan las normas de la OCDE, mantener las dosis entre 2 °C y 8 °C añade un gasto de USD 0,15-0,25 por dosis. A pesar de recibir un subsidio del 50%, encuestas realizadas en Uganda, Tanzania y Mozambique revelaron que solo el 22% de las parvadas estaban vacunadas contra la enfermedad de Newcastle. Los agricultores, habiendo experimentado previamente problemas con vacunas ineficaces o vencidas, ahora priorizan gastar sus limitados recursos en piensos o alojamiento. Si bien los refrigeradores solares ofrecen una solución potencial, su alto costo es una barrera. Por otro lado, los productos derivados de la cepa termoestable I-2 pueden resistir el calor ambiental hasta siete días. Sin embargo, aún están pendientes de autorización debido a la necesidad de expedientes de estabilidad locales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enfermedad: La Bronquitis Infecciosa Lidera, la Influenza Aviar se Dispara

En 2025, las vacunas contra la bronquitis infecciosa capturaron el 22,85% del mercado de vacunas avícolas, subrayando su importancia en las operaciones de broilers, ponedoras y reproductoras. Estas vacunas abordan problemas respiratorios y de calidad de la cáscara que pueden afectar los márgenes de beneficio. Mientras tanto, se proyecta que las vacunas contra la influenza aviar crezcan a una tasa de crecimiento anual compuesta (CAGR) del 9,00% hasta 2031. Este auge está impulsado por los costos de sacrificio y las prohibiciones de exportación, lo que lleva a los gobiernos de México, Egipto y Vietnam a imponer mandatos de cobertura de parvadas.

Las soluciones contra la enfermedad de Newcastle siguen siendo esenciales en los mercados emergentes. Las formulaciones termoestables I-2 facilitan la administración masiva a través del agua de bebida. Para la enfermedad de Marek, se emplean mezclas de herpesvirus del pavo (HVT)-SB1 en pollitos de un día o in ovo para contrarrestar la creciente virulencia. Las vacunas contra la coccidiosis están ganando terreno en programas libres de medicamentos que han eliminado los aditivos ionóforos en piensos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Productos Vivos Atenuados Dominan, las Plataformas Recombinantes se Aceleran

En 2025, los productos vivos atenuados mantuvieron una participación del 38,40% del mercado de vacunas avícolas, valorados por su capacidad para inducir una fuerte inmunidad celular y su método de dosificación en cabina de pulverización rentable. Los vectores recombinantes, en particular los portadores de HVT que evitan la interferencia de anticuerpos maternos, se encuentran en una trayectoria de crecimiento con una CAGR del 9,25%.

A pesar de sus mayores costos de mano de obra y dosificación, las vacunas inactivadas desempeñan un papel crucial como refuerzos para reproductoras y ponedoras, garantizando que los anticuerpos maternos se transmitan a los pollitos. Mientras tanto, las vacunas de ADN y de subunidades avanzan en ensayos de fase tardía, valoradas por sus rápidos ciclos de actualización de antígenos de dos meses que mantienen el ritmo con cepas de mutación rápida como H5 o GI-23.

Por Aplicación: Las Parvadas Reproductoras Dominan la Participación, las Ponedoras Impulsan el Crecimiento

En 2025, los programas para reproductoras representaron el 44,20% de los ingresos, utilizando la transferencia de anticuerpos maternos para proteger a los pollitos en sus primeras tres semanas cruciales. Se anticipa que las parvadas de ponedoras experimenten una CAGR del 8,99% hasta 2031. Este crecimiento se atribuye a los sistemas libres de jaulas que extienden su vida productiva más allá de las 100 semanas, lo que requiere refuerzos adicionales.

Los programas de broilers dependen cada vez más de las inyecciones in ovo automatizadas, capaces de procesar hasta 80.000 huevos por hora. Esta eficiencia no solo reduce la mano de obra, sino que también mejora la competitividad en costos dentro del ciclo de 35 días.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma Farmacéutica: Las Formulaciones Líquidas Lideran, el Polvo Gana Terreno

En 2025, las vacunas líquidas representaron el 55,46% del mercado. Su baja viscosidad las hace ideales para agujas in ovo y aplicaciones subcutáneas. Se proyecta que los formatos en polvo y polvo fino crezcan a una CAGR del 10,78%. Cabe destacar que las dosis liofilizadas pueden mantenerse eficaces durante 48 horas a temperatura ambiente, una ventaja significativa en zonas con suministro eléctrico poco fiable.

La reconstitución en granja de bloques liofilizados simplifica las rutinas de pulverización en incubadoras. Además, si bien los polvos en aerosol de mochila están diseñados para aves de traspatio, existe variabilidad en la cobertura en campo.

Por Vía de Administración: La Inyectable Domina, la Intranasal se Dispara

Los inyectables dominaron con una participación de mercado del 56,85% en 2025, desempeñando un papel crucial para reproductoras y ponedoras que requieren una dosificación precisa. Los aerosoles intranasales administrados en pollitos de un día están registrando una CAGR del 10,95%. Estos aerosoles no solo previenen lesiones por punción, sino que también reducen la mano de obra en un 40% en las incubadoras.

Los sistemas in ovo automatizados son eficaces para insertar antígenos en el día embrionario 18, integrando a la perfección los procesos de transferencia, miraje y dosificación. Si bien los métodos de agua de bebida y cabina de pulverización cubren eficazmente a los broilers, conllevan el riesgo de brechas de título desiguales debido a una ingesta de agua o dispersión de aerosol inconsistente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Granjas Avícolas Dominan, las Clínicas Veterinarias se Expanden

Las granjas avícolas, que incluyen integradores, productores por contrato e independientes, representaron el 67,60% del mercado de 2025. Mientras tanto, las clínicas y hospitales veterinarios están experimentando una sólida tasa de crecimiento del 10,22% de CAGR. Este auge está impulsado en gran medida por los pequeños productores de África y Asia del Sur, que buscan cada vez más visitas de asesoramiento integral. Estas visitas suelen agrupar tratamientos para la enfermedad de Newcastle, la enfermedad de la bolsa infecciosa y la viruela aviar. Si bien los institutos de investigación pueden contribuir modestamente a los ingresos, su influencia es significativa, ya que configuran las aprobaciones regulatorias a través de ensayos de eficacia y vigilancia poscomercialización.

Por Canal de Distribución: Las Farmacias Hospitalarias Lideran, las Plataformas en Línea se Disparan

En 2025, las farmacias hospitalarias representaron el 44,90% de la facturación del mercado. Su valor radica en el seguimiento de lotes y la supervisión por parte de farmacéuticos. Las plataformas en línea están experimentando un crecimiento meteórico, con una CAGR del 11,90%. Este crecimiento está impulsado por los integradores que consolidan pedidos, cargan registros de temperatura del Internet de las Cosas (IoT) y reducen eficazmente las roturas de stock hasta en un 30%. Si bien las tiendas de suministros agrícolas siguen siendo relevantes, especialmente en zonas con acceso limitado a internet, están perdiendo terreno gradualmente. Las plataformas de comercio electrónico ofrecen una selección más amplia y precios transparentes, lo que las hace cada vez más atractivas para los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantiene una participación de mercado del 33,50% en 2025. Los pagos de indemnización del USDA por un total de USD 1,1 mil millones ponen de relieve la magnitud fiscal de la influenza aviar de alta patogenicidad (IAAP). Las aseguradoras han comenzado a modelar las primas de las pólizas en función de si una granja participa en los programas de vacunación aprobados por el USDA, convirtiendo efectivamente las vacunas en cuasi-instrumentos financieros que influyen en los costos de cobertura.

Asia es la región de más rápido crecimiento, con una perspectiva de CAGR del 9,48% para 2026-2031. La histórica cobertura de vacunación contra la influenza aviar del 73% en China ha llevado a los laboratorios locales a desarrollar sistemas acelerados para monitorear la evolución viral. Esos activos de vigilancia también sirven como inteligencia competitiva, permitiendo a los fabricantes regionales iterar en vacunas por delante de sus pares globales.

Europa, América Latina y Oriente Medio muestran cada uno desencadenantes distintos para la adopción de vacunas, desde regulaciones de bienestar animal hasta requisitos de acceso a mercados de exportación. Los productores orientados a la exportación de Brasil consideran cada vez más el estatus de vacunación como una herramienta para mitigar aranceles. En contraste, los compradores del CCG incorporan cláusulas de vacunación directamente en los contratos de importación de piensos a largo plazo para garantizar la continuidad del suministro local de proteínas.

Panorama regulatorio

La regulación mundial de las vacunas avícolas se basa en marcos de biológicos veterinarios y de medicamentos veterinarios que rigen la calidad del producto y las declaraciones de uso, y cada vez interactúa más con las normas comerciales para las aves de corral con control sanitario. En Estados Unidos, la supervisión de los biológicos veterinarios en virtud de la Virus-Serum-Toxin Act la administra el USDA (incluido el Center for Veterinary Biologics). En la Unión Europea, los medicamentos veterinarios se regulan bajo el Reglamento (UE) 2019/6, y las directrices de la EMA determinan las expectativas de los expedientes para productos complejos como las vacunas inactivadas multicepa utilizadas en los programas contra la influenza aviar.

A nivel internacional, las normas de la WOAH en el Terrestrial Animal Health Code y el Terrestrial Manual sustentan los requisitos de vacunación y vigilancia a los que se hace referencia en los debates comerciales alineados con las normas SPS. La reciente actividad de normalización también añade claridad para los desarrolladores y reguladores que gestionan el riesgo de enfermedades aviares, que cambia rápidamente. En febrero de 2026, la WOAH informó de que un grupo ad hoc se reunió para elaborar una plantilla armonizada de Perfil de Producto Objetivo (TPP) para vacunas veterinarias, alineando las expectativas entre reguladores, investigadores y usuarios finales en atributos que van más allá de la seguridad y calidad mínimas. En mayo de 2025, la WOAH adoptó modificaciones al Terrestrial Manual, incluidos nuevos capítulos sobre el transporte de materiales biológicos y normas para la secuenciación de alto rendimiento, que refuerzan el conjunto de exigencias de cumplimiento que respaldan las actualizaciones de cepas vacunales, el movimiento de lotes y el seguimiento de la evolución del virus de campo.

Panorama Competitivo

Los principales actores como Zoetis, Boehringer Ingelheim, Ceva, Merck Animal Health y Elanco dominan el mercado de vacunas avícolas, representando colectivamente alrededor del 55% de los ingresos globales. Mientras tanto, especialistas regionales como Hester Biosciences, Indian Immunologicals y Ringpu Biologicals se abren paso en nichos de mercados sensibles al precio, aprovechando lotes autógenos y técnicos de campo sobre el terreno. El panorama competitivo es intenso, particularmente en torno a los vectores de herpesvirus del pavo (HVT) protegidos por patentes y el hardware de administración in ovo integrado, ambos cruciales para las operaciones de incubadoras. Entre las maniobras estratégicas destacadas se incluyen Zoetis obteniendo una licencia condicional en Estados Unidos para su vacuna de virus muerto H5N2 en 2025, Elanco asociándose con Medgene en una plataforma de influenza aviar de alta patogenicidad (IAAP), y Ceva celebrando un acuerdo de suministro con granjas reproductoras en los Emiratos Árabes Unidos (EAU).

Abundan las oportunidades sin explotar en el desarrollo de líneas de vacunas termoestables para mercados sin acceso a la red eléctrica, la creación de vacunas de ácido desoxirribonucleico (ADN) de respuesta rápida adaptadas a serotipos emergentes, y la implementación de serialización mediante cadena de bloques para combatir la falsificación. Además, los productores están explorando medios de cultivo de origen vegetal que se adhieran a los estándares halal, con el objetivo de fortalecer los vínculos con los importadores de Oriente Medio.

Líderes de la Industria de Vacunas Avícolas

Zoetis Inc.

Ceva Santé Animale

Boehringer Ingelheim International GmbH

Merck & Co., Inc. (Merck Animal Health / MSD)

Elanco Animal Health Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los cambios programáticos hacia el control basado en la vacunación y las vías regulatorias más estrictas están creando espacio para carteras de vacunas avícolas diferenciadas, en particular en la influenza aviar (IA) y los regímenes multivalentes administrados en incubadoras. Los gobiernos y organismos intergubernamentales están codificando normas que vinculan la vacunación con la vigilancia y la continuidad comercial, lo que respalda la demanda de vacunas combinadas con capacidades de monitoreo y documentación. Un ejemplo visible es India, donde el Department of Animal Husbandry and Dairying estableció una vía regulatoria estructurada para la importación y el uso de vacunas contra la IAAP en junio de 2026, creando una ruta de entrada definida para los fabricantes que puedan cumplir con los requisitos locales de datos y de cepas de campo.

Los hitos de producto y capacidad de 2025-2026 también apuntan a oportunidades de comercialización a corto plazo y de ampliación del suministro en torno a los vectores recombinantes y la fabricación de gran volumen. En julio de 2026, Zoetis recibió la autorización de comercialización de la Comisión Europea para Poulvac Procerta HVT-ND, una vacuna de vector recombinante contra la enfermedad de Newcastle y la enfermedad de Marek, ampliando el conjunto de opciones autorizadas para programas integrados que priorizan menos contactos en la incubadora y calendarios simplificados. Por el lado de la oferta, Huvepharma anunció en abril de 2026 que la ampliación de su planta en Maxton, Carolina del Norte, aumenta la capacidad de producción potencial de vacunas avícolas a seis mil millones de dosis anuales, respaldando licitaciones y la demanda de grandes integradores donde el volumen garantizado, el rendimiento de liberación de lotes y el desempeño constante de la cadena de frío son factores decisivos de compra.

Desarrollos recientes del sector

- Julio de 2026: Zoetis recibió la autorización de comercialización de la Comisión Europea para Poulvac Procerta HVT-ND, una vacuna de vector recombinante para pollos dirigida contra la enfermedad de Newcastle y la enfermedad de Marek. La aprobación añade una nueva opción autorizada en la UE alineada con estrategias de inmunización centradas en la incubadora que favorecen menos pasos de manipulación y protección duradera bajo producción de alto rendimiento.

- Febrero de 2025: Zoetis recibió una licencia condicional del USDA Center for Veterinary Biologics para una vacuna contra la influenza aviar de subtipo H5N2, de virus inactivado, para pollos. Esta medida abrió una vía regulada para la inmunización comercial contra la IAAP en Estados Unidos y respaldó una planificación más amplia de adquisiciones y preparación vinculada a la respuesta ante brotes.

- Agosto de 2024: Merck Animal Health recibió la aprobación del USDA para la fabricación y venta de una vacuna autógena experimental contra el metapneumovirus aviar tipo B desarrollada por Cambridge Technologies, actuando Merck Animal Health como agente exclusivo de ventas. La aprobación amplió el acceso a herramientas personalizadas y específicas de cepa, adecuadas para programas localizados de control de enfermedades respiratorias cuando los productos estándar no coinciden con las variantes circulantes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las vacunas utilizadas para prevenir o controlar enfermedades infecciosas en aves de corral comerciales, incluidos los productos utilizados en incubadoras y granjas y vendidos como dosis de vacuna terminadas para aves.

Exclusiones del alcance: excluimos los tratamientos terapéuticos que no son vacunas (como los antibióticos), los coccidiostatos para piensos, los kits de pruebas de diagnóstico y las mezclas autógenas no registradas.

Descripción general de la segmentación

- Por Tipo de Enfermedad

- Bronquitis Infecciosa

- Influenza Aviar

- Enfermedad de Newcastle

- Enfermedad de Marek

- Coccidiosis

- Síndrome de Caída de la Puesta

- Encefalomielitis Aviar

- Otras Enfermedades

- Por Tecnología

- Vacunas Vivas Atenuadas

- Vacunas Inactivadas (Muertas)

- Vacunas Recombinantes / Vectoriales

- Vacunas de ADN y Subunidades

- Otras Tecnologías

- Por Aplicación

- Broiler

- Ponedora

- Reproductora

- Por Forma Farmacéutica

- Líquida

- Liofilizada

- Polvo y Polvo Fino

- Por Vía de Administración

- Inyectable

- Intranasal

- In Ovo

- Pulverización y Agua de Bebida

- Por Usuario Final

- Granjas Avícolas

- Hospitales y Clínicas Veterinarias

- Institutos de Investigación

- Por Canal de Distribución

- Farmacia de Hospital / Clínica

- Tiendas de Suministros Agrícolas y Cooperativas

- Plataformas de Ventas en Línea y Directas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el contexto de demanda de salud avícola en torno a la presión de enfermedades y luego lo convierte en una visión del gasto en vacunas que puede verificarse. Se utilizan conjuntos de datos y documentos públicos para mapear el tamaño de las parvadas, los ciclos de producción y los patrones de brotes antes de establecer cualquier supuesto de previsión.

Las fuentes habituales incluyen FAOSTAT para la población y producción avícola, las notificaciones de la WOAH para eventos de enfermedades animales, y las publicaciones estadísticas del USDA y la UE para señales de producción y comercio. Se utilizan revistas veterinarias revisadas por pares para confirmar calendarios de vacunación y prevalencia de enfermedades. También revisamos los portales de reguladores y ministerios para detectar cambios en la política de vacunación, junto con informes anuales de empresas, presentaciones a inversores y prensa de reputación para seguir los lanzamientos de productos y los cambios de capacidad. Para el contexto financiero y de patentes difícil de encontrar, recurrimos a suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes. Estas fuentes no son exhaustivas, y se utilizaron documentos públicos adicionales durante el trabajo de recopilación de datos, validación y aclaración.

Entrevistas y encuestas primarias

Las verificaciones primarias se realizaron mediante entrevistas a expertos y cuestionarios estructurados con fabricantes de vacunas, distribuidores, integradores avícolas, veterinarios y responsables de decisiones a nivel de incubadora. Para este mercado global, cubrimos las principales regiones productoras de aves de corral para poder confirmar y ajustar los supuestos sobre intensidad de vacunación, mezcla de productos y evolución de precios donde las fuentes documentales eran escasas.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Altos directivos: 12% | APAC: 45% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 33% | EMEA: 37% |

| Actores más pequeños: 17% | Gerentes: 55% | América: 18% |

Dimensionamiento y previsión del mercado

Nuestro modelo de dimensionamiento utiliza un enfoque descendente en el que los datos de población y producción avícola ayudan a reconstruir el conjunto de vacunación abordable por tipo de ave y programas de inmunización habituales, y luego se traduce en valor de mercado utilizando la intensidad de dosis y las bandas de precios promedio. Para mantener los totales realistas, el resultado se contrasta con aproximaciones ascendentes selectivas, incluidos volúmenes de dosis muestreados a través de canales clave y un conjunto limitado de consolidaciones de proveedores compartidas durante las entrevistas.

Los insumos clave utilizados en el modelo incluyen el inventario avícola y los volúmenes de sacrificio, la producción de incubadoras y los ciclos de colocación, la incidencia notificada de enfermedades y la frecuencia de brotes, la combinación de vías de vacunación (in ovo, aerosol, agua de bebida, inyectable) y los cambios de preferencia entre tecnologías vivas, inactivadas y recombinantes. La evolución de los precios se gestiona mediante una combinación de inflación, cambios en la mezcla de productos y factores de ajuste basados en entrevistas para programas de múltiples dosis, ya que el precio no se mueve de manera uniforme entre enfermedades y formatos. Para la previsión, se utiliza el análisis de escenarios para reflejar distintas trayectorias de brotes y políticas, aplicando el consenso de expertos a variables como la expansión de la cobertura de vacunación, la inversión en bioseguridad y las medidas regulatorias. Cuando faltan datos directos para países más pequeños, el modelo cubre las carencias utilizando indicadores indirectos como la densidad avícola, el crecimiento de la producción y los puntos de referencia regionales de intensidad de vacunación, y luego se vuelve a verificar durante la validación.

Validación de datos y ciclo de actualización

La validación se realiza triangulando el resultado del modelo con señales independientes, y luego revisando cualquier gran desviación antes de la aprobación final. Las verificaciones incluyen comparar el gasto implícito en vacunas por ave con las normas de programa esperadas, contrastar los saltos interanuales con los cronogramas de brotes, y confirmar que los totales regionales se alinean con la dirección de la producción y el comercio.

Si aparecen anomalías, se revisan los supuestos y se vuelve a contactar a los encuestados para aclarar el factor causante, especialmente cuando interviene una nueva política de vacunación, una ola de enfermedad o una restricción de suministro. Se sigue una revisión interna de varios pasos para que los cálculos, unidades y conversiones sean coherentes en todas las secciones. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, seguidas de una revisión final previa a la entrega para que los clientes reciban la visión más actual.

Estimación de Mordor Intelligence del mercado de vacunas avícolas en comparación con otras estimaciones publicadas

Los valores de mercado publicados para las vacunas avícolas a menudo no coinciden porque cada estudio selecciona sus propios límites, base temporal y lógica de precios, y luego actualiza esos insumos en momentos distintos. Las diferencias también surgen cuando un editor incluye categorías adyacentes que parecen cercanas a las vacunas, o cuando el conjunto de demanda se construye utilizando el gasto amplio en salud animal en lugar de señales a nivel de ave y de dosis.

Las normas de calendario de vacunación, la combinación de vías de administración y los informes de brotes de enfermedades se utilizan para mantener la estimación de Mordor Intelligence vinculada a un conjunto de demanda de dosis definible en lugar de un paquete más amplio de salud avícola. Otra brecha común proviene de cómo se proyectan los precios hacia adelante, ya que algunas fuentes aplican un único factor de inflación aunque los productos vivos, inactivados y recombinantes no se muevan de manera uniforme. La sincronización de divisas y la selección del año base también importan, porque una base de 2024 puede parecer más baja que una base de 2026 en un mercado que se está expandiendo y que también experimenta mejoras en la mezcla de productos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,49 mil millones de USD (2026) | |

| Consultora Global A | 2,40 mil millones de USD (2024) | Utiliza un año base anterior y una ventana de previsión más corta, y no separa claramente los cambios de intensidad de dosis por vía de administración, lo que puede subestimar el impacto en el valor de la mayor complejidad de los programas. |

| Editorial del Sector B | 2,41 mil millones de USD (2024) | Parte de una base de 2024 y aplica una tasa de crecimiento general hasta 2032, con transparencia limitada sobre cómo se actualizan la cobertura de vacunación específica por enfermedad y la mezcla de productos entre regiones. |

La dispersión en la tabla se explica principalmente por el momento del año base y por cuán estrechamente el conjunto de demanda está vinculado a las aves de corral, la dosificación de vacunas y la mezcla de vías. Cuando el alcance se mantiene centrado en productos de vacunas registrados y los insumos se verifican frente a prácticas reales de vacunación, el número resultante es más fácil de rastrear, cuestionar y reutilizar para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vacunas avícolas?

Se espera que el tamaño del mercado de vacunas avícolas alcance USD 2,49 mil millones en 2026 y crezca a una CAGR del 8,92% para llegar a USD 3,82 mil millones en 2031.

¿Cuál es una vacuna común para aves de corral?

Una vacuna avícola común es la vacuna contra la Enfermedad de Newcastle (EN), que se utiliza ampliamente para proteger contra una de las enfermedades virales más graves y económicamente dañinas que afectan a las aves.

¿Qué es la vacuna F1 en aves de corral?

La vacuna F1 para aves de corral generalmente está vinculada a la vacuna contra el Virus de la Enfermedad de Newcastle (VEN). Esta vacuna viva atenuada se deriva de la cepa F del virus de la Enfermedad de Newcastle y se utiliza comúnmente en aves de corral para proteger contra la Enfermedad de Newcastle, una infección viral altamente contagiosa que afecta los sistemas respiratorio, digestivo y nervioso de las aves.

¿Cuáles son las vacunas vectoriales para aves de corral?

Las vacunas vectoriales para aves de corral implican un virus o bacteria inofensivo, conocido como el «vector», que es modificado genéticamente para portar genes de un patógeno específico. Esto permite que el sistema inmunitario desarrolle una respuesta frente a la enfermedad objetivo.

¿Los agricultores vacunan a su ganado?

Sí, los agricultores vacunan rutinariamente a su ganado para protegerlo contra enfermedades infecciosas que podrían afectar su salud, productividad y viabilidad económica.

Última actualización de la página el: