Tamaño y Participación del Mercado de Sillas Médicas Especializadas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

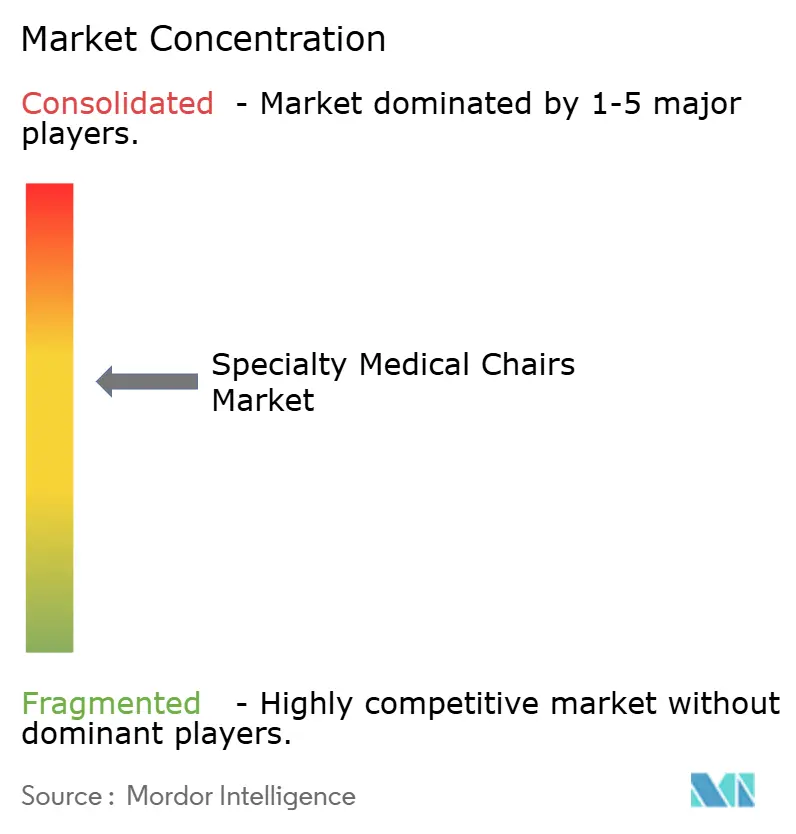

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sillas Médicas Especializadas por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Sillas Médicas Especializadas se expanda desde USD 4,42 mil millones en 2025 y USD 4,71 mil millones en 2026 hasta USD 6,46 mil millones en 2031, registrando una CAGR del 6,52% entre 2026 y 2031.

La demanda de sillas eléctricas en entornos sanitarios está impulsada por factores clave, entre ellos el envejecimiento de la población con múltiples enfermedades crónicas, las estrategias de los pagadores que favorecen la atención ambulatoria rentable y las políticas de adquisición que priorizan las sillas eléctricas con sensores integrados para la documentación del posicionamiento del paciente. Los diseños programables que automatizan la altura, la inclinación y el posicionamiento de Trendelenburg están mejorando la eficiencia operativa al reducir los tiempos de rotación de sala y minimizar las lesiones de espalda de los cuidadores, que representan un tercio de los incidentes con pérdida de tiempo relacionados con la enfermería. Mientras los hospitales reemplazan sillas para cumplir con los estándares de lesiones por presión de la Comisión Conjunta, el crecimiento más rápido en ventas unitarias se produce en centros de cirugía ambulatoria y de atención diurna debido a los cambios en el reembolso que se alejan de la atención hospitalaria. Los fabricantes que certifican el cumplimiento de la ciberseguridad y ofrecen vías de actualización modular están ampliando su presencia en el mercado, ya que las instalaciones sanitarias consideran cada vez más el soporte de software y las actualizaciones inalámbricas como criterios de selección críticos.

Conclusiones Clave del Informe

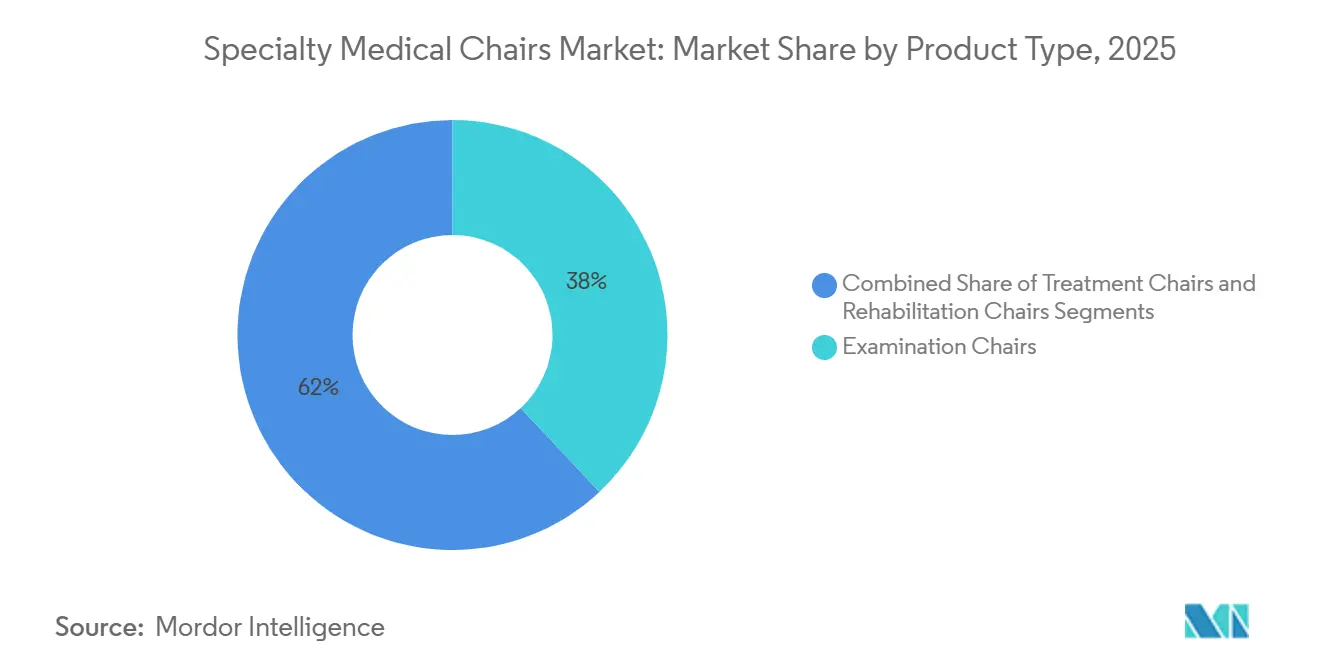

- Por tipo de producto, las sillas de examen contribuyeron con el 38,03% de los ingresos de 2025, mientras que las sillas de tratamiento se están expandiendo a una CAGR del 8,43% hasta 2031.

- Por usuario final, los hospitales representaron el 42,32% del gasto de 2025; los centros de cirugía ambulatoria y de atención diurna están creciendo a una CAGR del 9,21% hasta 2031.

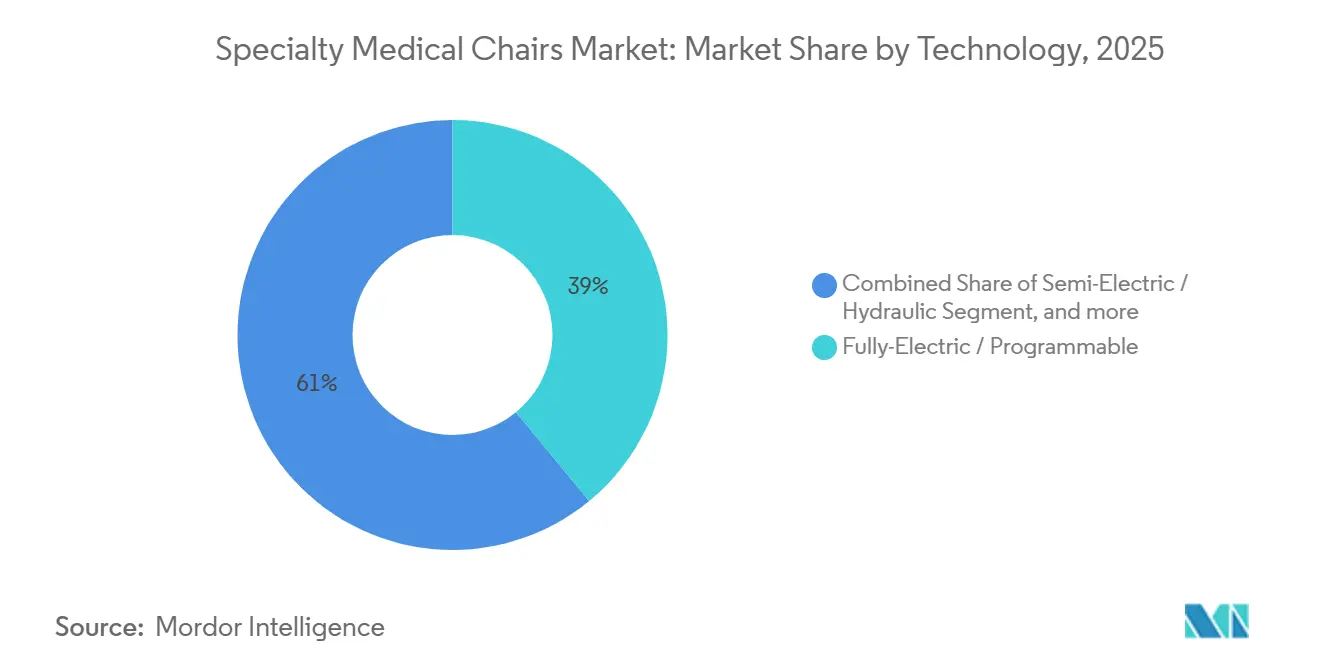

- Por tecnología, los modelos totalmente eléctricos y programables representaron el 39,03% de los desembolsos tecnológicos de 2025 y avanzan a una CAGR del 8,65%.

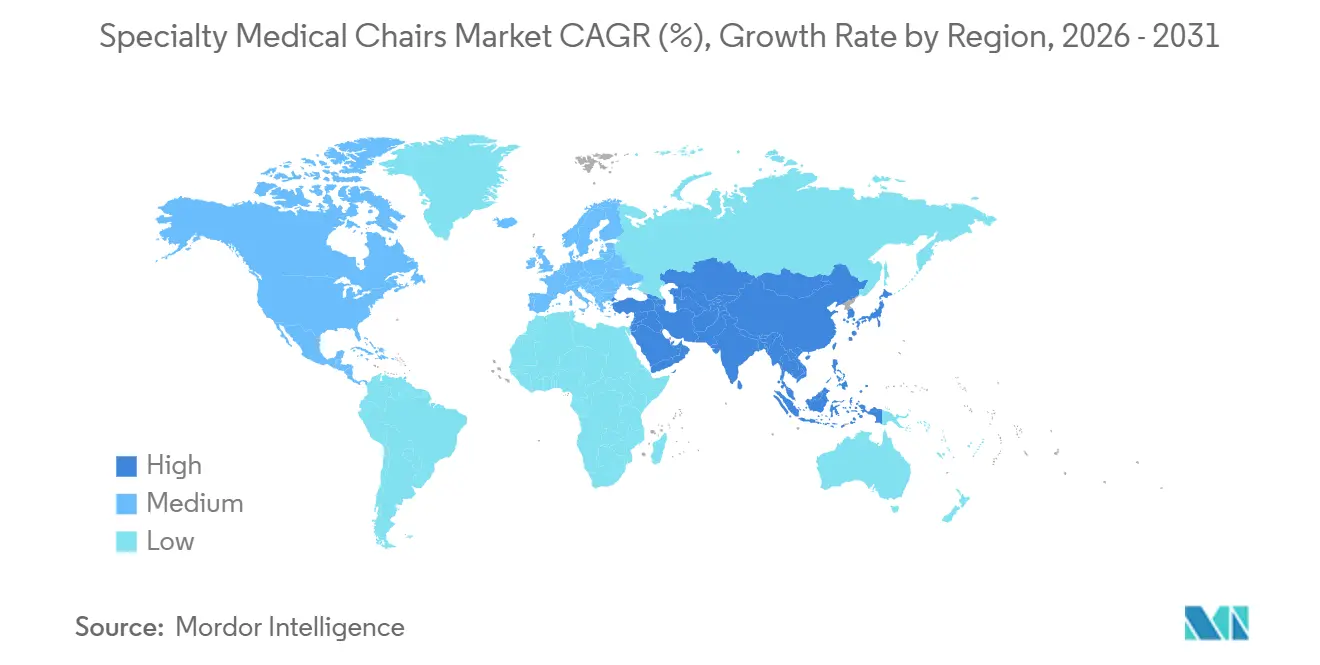

- Por geografía, América del Norte representó el 42,12% de las ventas de 2025; Asia-Pacífico es la región de mayor crecimiento con una CAGR del 7,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sillas Médicas Especializadas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento de la población geriátrica y con multimorbilidad | +1.8% | América del Norte, Europa, Asia Oriental | Largo plazo (≥ 4 años) |

| Transición hacia sillas totalmente eléctricas y habilitadas para IoT que mejoran la eficiencia clínica | +1.5% | América del Norte, Unión Europea, centros urbanos de APAC | Mediano plazo (2-4 años) |

| Aumento de la cirugía ambulatoria y los centros de atención diurna en economías emergentes | +1.3% | China, India, Sudeste Asiático, América Latina | Mediano plazo (2-4 años) |

| Directrices obligatorias de prevención de lesiones por presión en instalaciones de atención aguda | +1.2% | América del Norte, Unión Europea, Australia, Oriente Medio | Corto plazo (≤ 2 años) |

| Políticas de adquisición que favorecen materiales de tapicería con bajo contenido de COV y reciclables | +0.6% | Europa, Reino Unido, California | Mediano plazo (2-4 años) |

| Demanda de suites de diagnóstico por imagen de diseños de sillas compatibles con resonancia magnética y antiestáticas | +0.4% | Estados Unidos, Alemania, Japón | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población Geriátrica y con Multimorbilidad

Los adultos de 65 años o más representarán el 16% de la población mundial en 2030, frente al 9,3% en 2020, y presentan un promedio de 2,9 enfermedades crónicas que requieren consultas clínicas frecuentes. Las sillas con clasificación bariátrica que elevan hasta 272 kg y cuentan con extensiones motorizadas del reposapiernas ayudan a los médicos a examinar a pacientes frágiles sin manipulación manual, reduciendo la incidencia del 35% de lesiones de espalda en cuidadores registrada por el Instituto Nacional para la Seguridad y Salud Ocupacional. Japón informó que los ciudadanos de 75 años o más representaron el 38% de las visitas ambulatorias en 2025, acelerando la demanda de sillas de examen con altura ajustable que se alinean con las sillas de ruedas y reducen el riesgo de caídas[1]Ministerio de Salud, Trabajo y Bienestar, "Encuesta de Pacientes 2025," mhlw.go.jp. Los tiempos de cita más largos para pacientes con multimorbilidad impulsan a las clínicas a adoptar preajustes de memoria que restauran las posiciones óptimas entre visitas. En los Estados Unidos, el 68% de los adultos mayores gestiona al menos dos enfermedades crónicas, lo que garantiza un ciclo de reemplazo constante a medida que las sillas manuales alcanzan sus límites ergonómicos.

Transición hacia Sillas Totalmente Eléctricas y Habilitadas para IoT que Mejoran la Eficiencia Clínica

Las sillas preparadas para IoT integran sensores de peso y codificadores de inclinación que transmiten datos a los registros electrónicos de salud, satisfaciendo los requisitos de documentación de la Comisión Conjunta. Un estudio de 2024 del Journal of Medical Internet Research mostró que las sillas conectadas redujeron el tiempo de rotación de sala en un 22% en clínicas ambulatorias, liberando al personal de enfermería para la atención directa[2]Journal of Medical Internet Research, "Las Sillas de Examen Inteligentes Reducen el Tiempo de Rotación," jmir.org. La guía de ciberseguridad de la FDA de octubre de 2023 obliga a los fabricantes a presentar una lista de materiales de software y demostrar cifrado, impulsando la inversión en Linux integrado y rutas de actualización seguras. La plataforma ProCuity de Stryker demuestra el valor del análisis predictivo que alerta a los cuidadores cuando un paciente supera los umbrales de presión, posicionando las sillas con sensores enriquecidos como parte de un ecosistema de superficies más amplio. Los compradores europeos ahora exigen evidencia del ciclo de vida del software conforme a IEC 62304, incorporando la ciberseguridad como criterio decisivo en las licitaciones.

Aumento de la Cirugía Ambulatoria y los Centros de Atención Diurna en Economías Emergentes

Las visitas ambulatorias en China alcanzaron 8.500 millones en 2024, un 6,3% más interanual, respaldadas por USD 140 mil millones en financiación de atención primaria del programa Healthy China 2030. El programa Ayushman Bharat de India cubre a 550 millones de ciudadanos y reembolsa la cirugía diurna realizada en centros acreditados, lo que impulsa la demanda de sillas de tratamiento con soportes para suero integrados y tapicería antimicrobiana. El programa Previne Brasil vincula las transferencias federales a los municipios que cumplen los objetivos de cirugía ambulatoria, impulsando a las instalaciones hacia modelos semieléctricos y totalmente eléctricos que aceleran la rotación de pacientes. Fresenius Medical Care informa que las sillas de diálisis combinadas con su sistema 5008 CorDiax reducen el tiempo de preparación del paciente en un 15%, lo que permite a las clínicas programar una sesión adicional por día. En general, la migración de cirugías a sitios ambulatorios está consolidando las sillas de tratamiento como la categoría de producto de mayor crecimiento.

Directrices Obligatorias de Prevención de Lesiones por Presión en Instalaciones de Atención Aguda

La actualización de 2025 del Panel Asesor Nacional sobre Lesiones por Presión insta a reposicionar a los pacientes inmóviles cada 2 horas y a documentar la idoneidad de la superficie, elevando la demanda de sillas con sensores de mapeo de presión. La Comisión Conjunta añadió la evaluación del riesgo de lesiones por presión a sus objetivos de seguridad de 2024, obligando a los hospitales a adoptar sillas con inclinación motorizada en unidades de urgencias, infusión y diálisis. Las directrices de enfermería de Canadá recomiendan asientos con inclinación en el espacio durante procedimientos prolongados para mantener la presión sacra por debajo del umbral capilar de 32 mm Hg. El Departamento de Asuntos de Veteranos de los Estados Unidos destinó USD 87 millones en 2024 para reemplazar sillas de más de 10 años por modelos motorizados conformes con la normativa bariátrica en todos los centros de la VA. Estas normas acortan los ciclos de renovación a pesar de la mayor presión presupuestaria y desplazan la demanda hacia diseños programables premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Restricciones presupuestarias de capital pospandemia en hospitales y clínicas | –0.9% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Cobertura de reembolso limitada para sillas especializadas en entornos no hospitalarios | –0.7% | América del Norte, mercados seleccionados de la UE, APAC emergente | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro para componentes actuadores ignífugos UL-94 | –0.6% | Global, concentrado en centros de abastecimiento de Asia Oriental | Corto plazo (≤ 2 años) |

| Largos ciclos de certificación de ciberseguridad para el software de sillas conectadas | –0.5% | América del Norte, Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Presupuestarias de Capital Pospandemia en Hospitales y Clínicas

Los presupuestos de equipamiento hospitalario cayeron un 12% en 2024 a medida que las instalaciones desviaron fondos hacia la inflación salarial, las actualizaciones de registros electrónicos de salud y el servicio de la deuda, según la Asociación de Gestión Financiera de la Salud[3]Asociación de Gestión Financiera de la Salud, "Encuesta de Capital 2024," hfma.org. Los datos de los Estados Unidos muestran que el 36% de los hospitales operaron con márgenes negativos en 2024, extendiendo los ciclos de reemplazo de sillas de 7 a casi 10 años. Los hospitales alemanes reportaron márgenes operativos del 1,2% en 2025, los más bajos en una década, limitando los pedidos de mobiliario y equipos de manejo de pacientes. Los fabricantes están pilotando programas de arrendamiento con opción a compra, aunque los equipos financieros siguen siendo cautelosos ante los acuerdos fuera de balance para activos que carecen de un código de facturación específico. Como resultado, el aplazamiento de capital amortiguará el flujo de pedidos hasta que los costos laborales y energéticos se estabilicen.

Cobertura de Reembolso Limitada para Sillas Especializadas en Entornos No Hospitalarios

La Parte B de Medicare y la mayoría de los planes de Medicaid clasifican las sillas especializadas como equipamiento de instalaciones en lugar de equipo médico duradero, dejando a los pacientes de atención domiciliaria autofinanciar entre USD 3.200 y USD 8.500 por unidad. Solo el 18% de los operadores de residencias asistidas había actualizado a modelos programables en 2025 porque las tarifas per diem estatales excluyen los asientos motorizados. Las agencias de atención domiciliaria que atienden a 3,4 millones de beneficiarios de Medicare anualmente utilizan asientos improvisados porque el sistema de pago prospectivo carece de una partida para sillas de tratamiento, limitando la agudeza de la atención domiciliaria. Este vacío en el reembolso frena la expansión a corto plazo hacia los canales residenciales y de atención a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Sillas de Tratamiento Lideran la Trayectoria de Crecimiento

Las sillas de tratamiento se están expandiendo a una CAGR del 8,43% hasta 2031, ya que los centros de oncología, diálisis y cirugía diurna reemplazan los reclinables manuales por sillas que ofrecen básculas integradas y tapicería antimicrobiana. Las sillas de examen retuvieron el 38,03% de los ingresos de 2025, un testimonio de su ubicuidad en consultorios de atención primaria y especialistas. Las sillas de rehabilitación siguen siendo un nicho, pero se están beneficiando de los programas de pago agrupado que incentivan el alta más rápida y la fisioterapia ambulatoria.

Esta dispersión del crecimiento subraya el giro estructural hacia las sesiones de infusión ambulatoria y hemodiálisis, donde se proyecta que el tamaño del mercado de sillas médicas especializadas para entornos de tratamiento amplíe su ventaja hasta 2031. Fresenius Medical Care informa que su plataforma de sillas CorDiax reduce la preparación de la sesión en un 15%, fortaleciendo la economía del proveedor. La presión competitiva se intensifica a medida que los fabricantes asiáticos suministran modelos similares a precios un 30% más bajos que las marcas occidentales, obligando a los titulares a diferenciarse mediante conectividad IoT y garantías extendidas.

Por Tecnología: Los Modelos Eléctricos Programables Dominan las Actualizaciones

Las sillas totalmente eléctricas y programables representaron el 39,03% de las compras de 2025 y están aumentando a una CAGR del 8,65% hasta 2031, porque los preajustes automatizados de altura, inclinación y memoria reducen el riesgo de lesiones de los cuidadores y aumentan el rendimiento de las clínicas. Las sillas manuales e hidráulicas están perdiendo terreno a medida que los reguladores de seguridad vinculan la reducción de lesiones del personal a la adopción de equipos motorizados.

La participación del mercado de sillas médicas especializadas para modelos conectados está destinada a crecer de manera constante, ya que la FDA ahora exige una lista de materiales de software para cada silla habilitada para red. Las licitaciones europeas puntúan cada vez más la preparación en ciberseguridad junto con los criterios ergonómicos, lo que lleva a los proveedores a incluir actualizaciones de firmware cifradas dentro de contratos de servicio plurianuales. Las variantes manuales conservan un papel en los puestos de salud rurales que enfrentan electricidad intermitente o soporte técnico limitado.

Por Usuario Final: Los Centros Ambulatorios Aceleran la Adopción

Los hospitales proporcionaron el 42,32% del gasto de 2025, reflejando las bases instaladas y la urgencia regulatoria, aunque los centros de cirugía ambulatoria y de atención diurna avanzan a una CAGR del 9,21% a medida que los pagadores recompensan los episodios ambulatorios de menor costo. Las clínicas y consultorios dentales contribuyen con una participación de nivel medio constante alineada con las expansiones de consultorios y los vencimientos de arrendamientos.

Los diferenciales de reembolso explican el auge: el Sistema de Pago Prospectivo para Pacientes Ambulatorios Hospitalarios de los Estados Unidos reembolsa a los centros de cirugía ambulatoria al 58% de la tarifa hospitalaria, por lo que los centros maximizan el rendimiento de las sillas para mantener los márgenes. Por el contrario, el sector de sillas médicas especializadas aún ve una penetración limitada en los entornos de atención domiciliaria porque los vacíos en el reembolso disuaden la inversión en equipos motorizados.

Análisis Geográfico

América del Norte representó el 42,12% de los ingresos de 2025 gracias a los estándares de lesiones por presión de la Comisión Conjunta que impulsan a las instalaciones hacia sillas con sensores de mapeo de presión. El Departamento de Asuntos de Veteranos de los Estados Unidos destinó USD 87 millones en 2024 para la renovación de la flota, ilustrando la influencia del sector público en las adquisiciones. La erosión de los márgenes ha extendido los ciclos de reemplazo, aunque el riesgo de responsabilidad mantiene la demanda base resiliente.

Asia-Pacífico avanza a una CAGR del 7,54% hasta 2031, el ritmo regional más rápido. El programa Healthy China 2030 de China asigna USD 140 mil millones a estaciones de salud comunitaria que deben instalar asientos conformes con las normas de la Oficina de Normas de India, mientras que el programa Ayushman Bharat de India extiende la cobertura a 550 millones de ciudadanos, recompensando a los centros de atención diurna acreditados que invierten en sillas programables. La cohorte de superenvejecimiento de Japón impulsa a las clínicas a adoptar modelos con altura ajustable que facilitan las transferencias en silla de ruedas.

Europa muestra un crecimiento moderado a medida que las restricciones fiscales limitan los presupuestos de capital. Los hospitales alemanes reportan márgenes históricamente bajos, y las normas de cadena de suministro de cero emisiones netas del Reino Unido ahora favorecen las sillas modulares con actuadores reemplazables sobre los diseños de un solo uso. Oriente Medio, África y América del Sur siguen siendo mercados impulsados por proyectos vinculados a la nueva construcción de hospitales en centros médicos urbanos.

Panorama regulatorio

Las sillas médicas especializadas se regulan principalmente como dispositivos médicos cuando el uso previsto abarca el posicionamiento del paciente, el soporte de tratamiento, la prevención de caídas o la rehabilitación. En Estados Unidos, las clasificaciones de productos de la FDA incluyen las sillas de posicionamiento eléctricas bajo 21 CFR 890.3110, que generalmente requieren notificación previa a la comercialización 510(k) como Clase II cuando son motorizadas y se usan para posicionamiento clínico, mientras que algunas categorías de sillas no motorizadas pueden estar sujetas a controles y exenciones de Clase I según el uso previsto y el etiquetado. A medida que las sillas incorporan conectividad y software, las expectativas de cumplimiento se extienden cada vez más más allá de la seguridad mecánica hacia controles del ciclo de vida del software (por ejemplo, documentación alineada con IEC 62304) y presentaciones de ciberseguridad que se ajustan a las directrices de la FDA para dispositivos médicos conectados.

En Europa, el Reglamento (UE) 2017/745 (EU MDR) rige las sillas médicas comercializadas con una finalidad médica prevista, comúnmente como Clase I para configuraciones no estériles y sin función de medición, pero con obligaciones ampliadas de documentación técnica, vigilancia posterior a la comercialización y evaluación clínica en comparación con los regímenes anteriores. La coordinación regulatoria transfronteriza también está cobrando visibilidad: en julio de 2026, la MDA de Malasia y la NMPA de China avanzaron en la Fase 2 de un Programa Piloto de Evaluación Conjunta bajo un marco GHWP para reducir las revisiones duplicadas de dispositivos presentados en ambos mercados, lo que indica que las vías multimercado se están estructurando cada vez más para los fabricantes que gestionan lanzamientos globales.

Análisis de la cadena de valor

La cadena de valor abarca los proveedores de componentes (actuadores, motores, controles, sensores, tapicería y metales como acero y aluminio), el submontaje y la fabricación final (bastidores, mecanismos de elevación e inclinación motorizados, electrónica integrada y superficies de contacto con el paciente), las pruebas de verificación y cumplimiento, y la distribución a los entornos de atención mediante ventas directas y distribuidores de dispositivos médicos. A medida que los diseños de sillas avanzan hacia modelos totalmente eléctricos, programables y conectados, la dependencia ascendente de la electrónica y de componentes actuadores resistentes al fuego se vuelve más central, mientras que los compradores en etapas posteriores exigen cada vez más una integración validada con los flujos de trabajo clínicos (documentación de posicionamiento, capacidad de mantenimiento y soporte de software). Los requisitos de cumplimiento normativo y de estándares (por ejemplo, las expectativas de seguridad eléctrica alineadas con IEC 60601-1 para equipos motorizados, las consideraciones de ISO 10993 para materiales de contacto con el paciente y la evidencia del ciclo de vida del software alineada con IEC 62304 para funciones digitales) añaden nodos de prueba y documentación que determinan los plazos de entrega y la calificación de proveedores.

En el lado de la demanda, la compra está dominada por hospitales y por la expansión de los centros de cirugía ambulatoria y de día, con adquisiciones a menudo canalizadas a través de organizaciones de compras grupales y evaluadas por profesionales de ingeniería clínica y ergonomía junto con finanzas. El servicio postventa, el mantenimiento preventivo y la logística de piezas se han convertido en diferenciadores centrales de la cadena de valor, ya que las sillas motorizadas tienen una mayor sensibilidad al tiempo de actividad y una huella más amplia de piezas de repuesto que las variantes manuales. Los esfuerzos de resiliencia de la cadena de suministro en tecnología médica, incluido un abastecimiento múltiple más profundo para la electrónica y una mejor visibilidad de la cadena de suministro, se vinculan cada vez más al cumplimiento normativo y a la continuidad de las entregas a medida que se estrecha la disponibilidad de componentes.

Panorama Competitivo

Los cinco principales actores —Stryker, Midmark, Hill-Rom (Baxter), Dentsply Sirona y Fresenius Medical Care— representan aproximadamente el 38% de los ingresos globales al agrupar sillas, contratos de servicio y software de mantenimiento predictivo a través de organizaciones de compras grupales. Las plataformas de accesorios modulares y las suscripciones de software recurrentes ayudan a estas empresas a compensar los ciclos de capital más lentos.

Los competidores del mercado están creando nichos como las sillas compatibles con resonancia magnética que utilizan actuadores no ferromagnéticos para cumplir con los protocolos de las suites de diagnóstico por imagen. Los modelos con sensores integrados que rellenan automáticamente los registros electrónicos de salud abordan las métricas de informes de calidad del Centro de Servicios de Medicare y Medicaid y abren vías de venta cruzada hacia ecosistemas de superficies de pacientes más amplios.

Las barreras de entrada están aumentando a medida que la FDA hace cumplir las presentaciones de ciberseguridad y la divulgación de vulnerabilidades, elevando los costos de cumplimiento para los fabricantes de nivel medio. La salida de Invacare del Capítulo 11 en 2024 subraya la presión de financiación que enfrentan las empresas que carecen de escala para absorber la inflación de componentes y los gastos generales de pruebas. Los fabricantes asiáticos emergentes ganan participación de mercado en mercados sensibles al precio, pero tienen dificultades con el soporte posventa en regiones maduras.

Líderes del Sector de Sillas Médicas Especializadas

Dentsply Sirona

A-dec Inc.

PLANMECA OY

Midmark Corporation

Fresenius Medical Care AG & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco en flotas de sillas conectadas y con capacidad de mantenimiento que respaldan el flujo de pacientes ambulatorios mientras cumplen con los requisitos de documentación y prevención de lesiones por presión. Los hospitales y los centros ambulatorios están alineando sus compras con programas de calidad y seguridad como los objetivos de seguridad del paciente de la Joint Commission y la actualización de 2025 del National Pressure Injury Advisory Panel, lo que eleva el valor de la inclinación motorizada, la gestión de la presión y las funciones listas para documentación que reducen la manipulación manual y respaldan las pistas de auditoría. Al mismo tiempo, el cumplimiento en ciberseguridad y ciclo de vida del software se ha convertido en un criterio de compra para las sillas habilitadas con IoT y sensores, lo que crea una vía más clara para los proveedores que pueden incluir en las licitaciones mantenimiento de software validado, vías de actualización cifradas y acuerdos de servicio de varios años.

La oportunidad también se extiende a la expansión de capacidad y a la nueva inteligencia de producto en los ecosistemas adyacentes de asientos y movilidad. En enero de 2026, Jin Medical International describió su instalación de 430,000 pies cuadrados en Chuzhou como en fase final de construcción, con el objetivo de alcanzar una producción a plena capacidad para finales de abril de 2026 para productos de movilidad eléctrica, una señal de la capacidad de escalado de plataformas motorizadas y ecosistemas de componentes que se superponen con los asientos clínicos accionados eléctricamente. En junio de 2026, Kalogon informó haber recaudado 5,75 millones de USD para respaldar la expansión internacional e invertir aún más en la inteligencia de sus sistemas de asientos inteligentes, reforzando el impulso del mercado hacia resultados de asientos basados en sensores, diferenciación habilitada por software y una ejecución de comercialización geográfica más amplia más allá de los canales tradicionales de mobiliario hospitalario.

Desarrollos recientes del sector

- Mayo de 2026: Dentsply Sirona lanzó Smart View - Detect, una ayuda diagnóstica habilitada por IA entregada a través de la plataforma en la nube DS Core en Estados Unidos y Europa. Aunque se centra en el software de imágenes dentales, el lanzamiento destaca cómo se están especificando los flujos de trabajo operativos conectados a la nube junto con sillas y otros sistemas de suministro.

- Marzo de 2026: A-dec y Dentsply Sirona ampliaron su asociación estratégica, integrando el sistema de motor Dentsply Sirona Midwest directamente en los sistemas de suministro A-dec 500 Pro y A-dec 300 Pro. La interoperabilidad ampliada respalda una integración más estrecha del hardware motorizado junto a la silla y las herramientas de procedimiento.

- Enero de 2025: A-dec aumentó su garantía estándar de producto de cinco a diez años para equipos principales, incluidas las sillas dentales, sistemas de suministro, lámparas y taburetes. Una cobertura de garantía más larga eleva el estándar en cuanto a fiabilidad y compromisos de costo de ciclo de vida, lo que puede influir en las evaluaciones de licitación donde se enfatizan el tiempo de actividad, los términos de servicio y el costo total de propiedad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las sillas especializadas diseñadas específicamente para posicionar y sostener a los pacientes durante exámenes, tratamientos, diagnósticos y procedimientos menores en entornos de atención médica y dental, y los ingresos se contabilizan en USD en el punto de venta.

Exclusiones del alcance: Las camas hospitalarias generales, los taburetes básicos de clínica y las mesas de cama no se cuentan, incluso si se utilizan en torno a flujos de trabajo de atención similares.

Descripción general de la segmentación

- Por Tipo de Producto

- Sillas de Examen

- Sillas Cardíacas

- Sillas de Parto

- Sillas de Extracción de Sangre

- Sillas de Diálisis

- Sillas de Mamografía

- Otras Sillas de Examen

- Sillas de Tratamiento

- Sillas de ORL

- Sillas Oftálmicas

- Sillas Dentales

- Sillas de Infusión / Oncología

- Otras Sillas de Tratamiento

- Sillas de Rehabilitación

- Sillas Geriátricas

- Sillas Pediátricas

- Sillas Bariátricas

- Otras Sillas de Rehabilitación

- Sillas de Examen

- Por Tecnología

- Manual

- Semieléctrica / Hidráulica

- Totalmente Eléctrica / Programable

- IoT / Conectada y con Sensores Integrados

- Por Usuario Final

- Hospitales

- Clínicas y Consultorios Dentales

- Centros de Cirugía Ambulatoria y Atención Diurna

- Entornos de Atención Domiciliaria y a Largo Plazo

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites de lo que debía y no debía contarse, y para construir una visión inicial de las señales de demanda vinculadas a la utilización de sillas en la prestación de atención. Revisamos estadísticas públicas de sistemas de salud y volúmenes de procedimientos de fuentes como el CDC de EE. UU., la OCDE y el Banco Mundial, seguido de indicadores de comercio y producción de fuentes como UN Comtrade y publicaciones de aduanas nacionales.

Para mantener los supuestos fundamentados, también verificamos información sobre estándares de dispositivos y seguridad de fuentes como la FDA y referencias ISO, además de publicaciones clínicas en revistas revisadas por pares que analizan la combinación de procedimientos y los cambios en los entornos de atención. Junto con esto, se utilizaron presentaciones de empresas, presentaciones a inversores y prensa de buena reputación para entender tendencias en la combinación de productos, como las configuraciones manuales frente a las eléctricas, y los ciclos de reemplazo típicos. Cuando fue necesario, se utilizó una base de datos de suscripción de pago para obtener datos financieros de empresas y actividad de patentes con el fin de validar los lanzamientos de productos y la intensidad de innovación. Las fuentes documentales enumeradas aquí son ilustrativas, y se revisaron referencias públicas adicionales durante la recopilación y verificación de datos.

Entrevistas primarias y encuestas

Las entrevistas primarias se centraron en lo que realmente impulsa las decisiones de compra, el movimiento de precios y el momento de reemplazo en los principales entornos de atención, y estos aportes se utilizaron para establecer los supuestos del modelo. Hablamos con fabricantes, distribuidores, personal de adquisiciones y usuarios clínicos en APAC, EMEA y las Américas, para poder comparar los patrones de adopción regional y el comportamiento de licitación, y corregir cualquier discrepancia encontrada durante la investigación documental.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXOs): 18% | APAC: 46% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 37% | EMEA: 35% |

| Actores más pequeños: 18% | Gerentes: 45% | Américas: 19% |

Dimensionamiento del mercado y pronóstico

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que los volúmenes de procedimientos y la actividad de los entornos de atención se utilizan para reconstruir un fondo de demanda direccionable para sillas especializadas, que luego se traduce en valor utilizando relaciones típicas de unidad por sitio y precios combinados. Una vez establecida esta estructura, corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, como la consolidación de ingresos de proveedores a partir de divulgaciones públicas, verificaciones de precio de venta promedio muestreadas y retroalimentación de canales. Cuando las brechas del modelo se vinculan repetidamente a un problema claro de supuestos, se ajusta la estructura en lugar de forzar un ajuste.

Los aportes clave utilizados en el modelo incluyen la proporción de procedimientos que requieren apoyo de posicionamiento del paciente, la base instalada y el ciclo de renovación para las salas de examen y tratamiento, la tasa de adopción de configuraciones eléctricas y semieléctricas, los precios de venta promedio por tipo de silla y el ritmo de expansión ambulatoria y de pacientes externos. Cuando la retroalimentación primaria indicó volúmenes faltantes, manejamos la brecha mediante supuestos de penetración conservadores por entorno de atención, y luego volvimos a probar esos supuestos frente a la dirección del flujo comercial y las señales de envío de productos.

Para el pronóstico, se utilizó el análisis de escenarios para traducir el crecimiento esperado de procedimientos, las incorporaciones de instalaciones y la dirección de los precios en demanda anual. Las trayectorias de pronóstico se revisaron con consenso de expertos para cada región, de modo que la variabilidad a corto plazo no afecte excesivamente la trayectoria a largo plazo.

Validación de datos y ciclo de actualización

Los resultados se validan comparando los totales modelados con señales independientes, como los patrones de crecimiento de procedimientos, los indicadores de expansión de instalaciones y la dirección observada de los precios a partir de verificaciones de canal. Si alguna región muestra un salto pronunciado que no puede explicarse por estas señales, se reabren los supuestos y se activan recontactos específicos para clarificar qué cambió.

Antes de la aprobación final, el modelo y los resultados escritos pasan por múltiples etapas de revisión por analistas, lo que ayuda a detectar errores de unidades, doble contabilización entre categorías de sillas y problemas de sincronización de divisas. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios regulatorios significativos o variaciones de precios. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada.

Estimación de Mordor Intelligence del mercado de sillas médicas especializadas comparada con otras estimaciones publicadas

Los tamaños de mercado publicados para las sillas médicas especializadas a menudo varían porque los límites de los estudios no siempre son los mismos, y los indicadores de demanda subyacentes pueden seleccionarse de manera diferente. Las mayores diferencias suelen provenir de qué tipos de sillas se incluyen, si los entornos dentales y ambulatorios se contabilizan por completo, y cómo se convierten y actualizan los precios en las distintas regiones.

Al rastrear las señales de volumen de procedimientos y los ciclos de renovación de la base instalada, Mordor Intelligence mantiene la estimación vinculada al reemplazo de sillas y a las nuevas incorporaciones de salas, en lugar de aplicar únicamente tasas generales de crecimiento del gasto en equipos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,71 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 4,40 mil millones de USD (2023) | Utiliza un año base anterior y una ventana de pronóstico más corta, y el alcance no se establece claramente en cuanto a la inclusión de entornos dentales y ambulatorios, lo que puede desplazar el fondo de demanda direccionable. |

| Editorial de Investigación del Sector B | 4,60 mil millones de USD (2024) | Deriva el valor a partir del crecimiento general de equipos de atención médica con visibilidad limitada sobre la combinación de tipos de sillas, y el momento de conversión de divisas no se explica claramente, lo que puede ampliar la variación entre regiones. |

En conjunto, la dispersión refleja principalmente los límites del alcance y cómo se construye el fondo de demanda, no solo diferencias de cálculo. Nuestro enfoque sigue siendo trazable porque cada región se vincula a la actividad de procedimientos, la huella de los entornos de atención y verificaciones realistas de progresión de precios que se pueden repetir y revisar con el tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sillas médicas especializadas?

Fue de USD 4,71 mil millones en 2026 y se proyecta que alcance USD 6,46 mil millones en 2031.

¿Qué categoría de producto está creciendo más rápido?

Las sillas de tratamiento muestran el mayor crecimiento, avanzando a una CAGR del 8,43% hasta 2031.

¿Por qué las sillas totalmente eléctricas están ganando terreno?

Automatizan los ajustes de altura e inclinación, reducen el riesgo de lesiones de los cuidadores, cumplen con los estándares de lesiones por presión y se integran con los registros electrónicos de salud.

¿Qué región registrará el mayor crecimiento?

Asia-Pacífico lidera con una CAGR prevista del 7,54%, impulsada por las inversiones del programa Healthy China 2030 de China y el programa Ayushman Bharat de India.

¿Cómo afectan las brechas en el reembolso a la adopción en entornos de atención domiciliaria?

Medicare y la mayoría de los planes de Medicaid excluyen las sillas especializadas de la cobertura de equipos médicos duraderos, por lo que los pacientes a menudo se autofinancian, limitando la adopción residencial.

¿Quiénes son los principales líderes del mercado?

Stryker, Midmark, Hill-Rom (Baxter), Dentsply Sirona y Fresenius Medical Care controlan conjuntamente aproximadamente el 38% de los ingresos globales.

Última actualización de la página el: