Tamaño y Cuota del Mercado de Bolsas Médicas Especializadas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

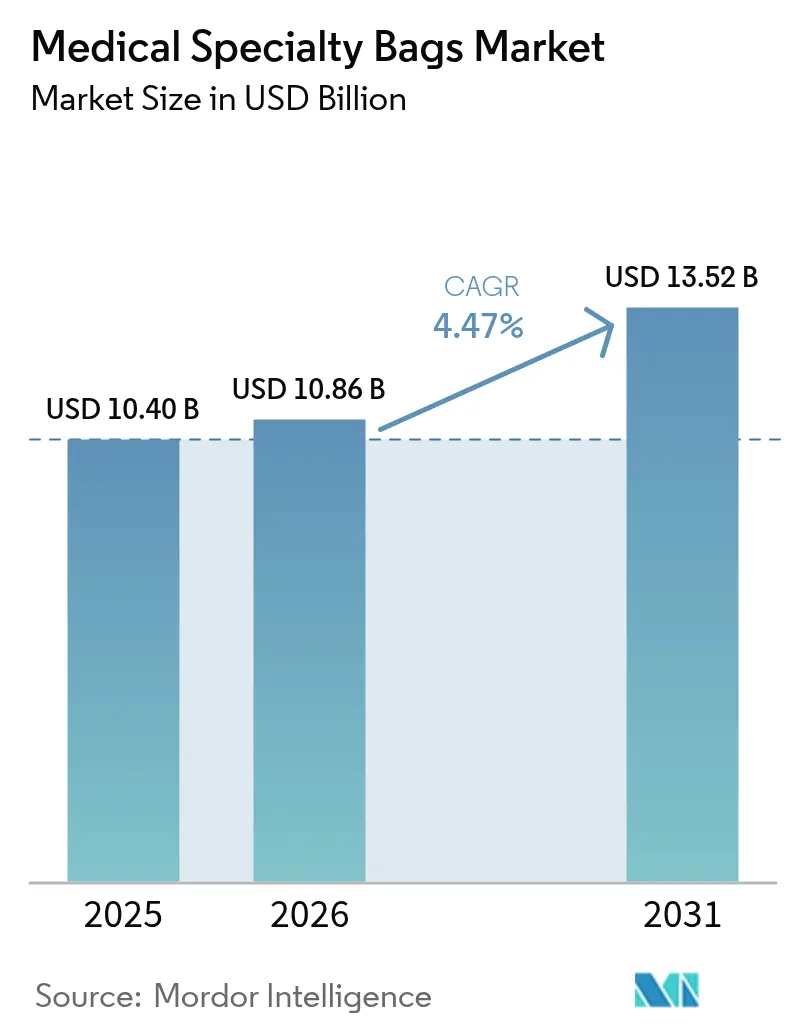

| Tamaño del Mercado (2026) | 10.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.47% CAGR |

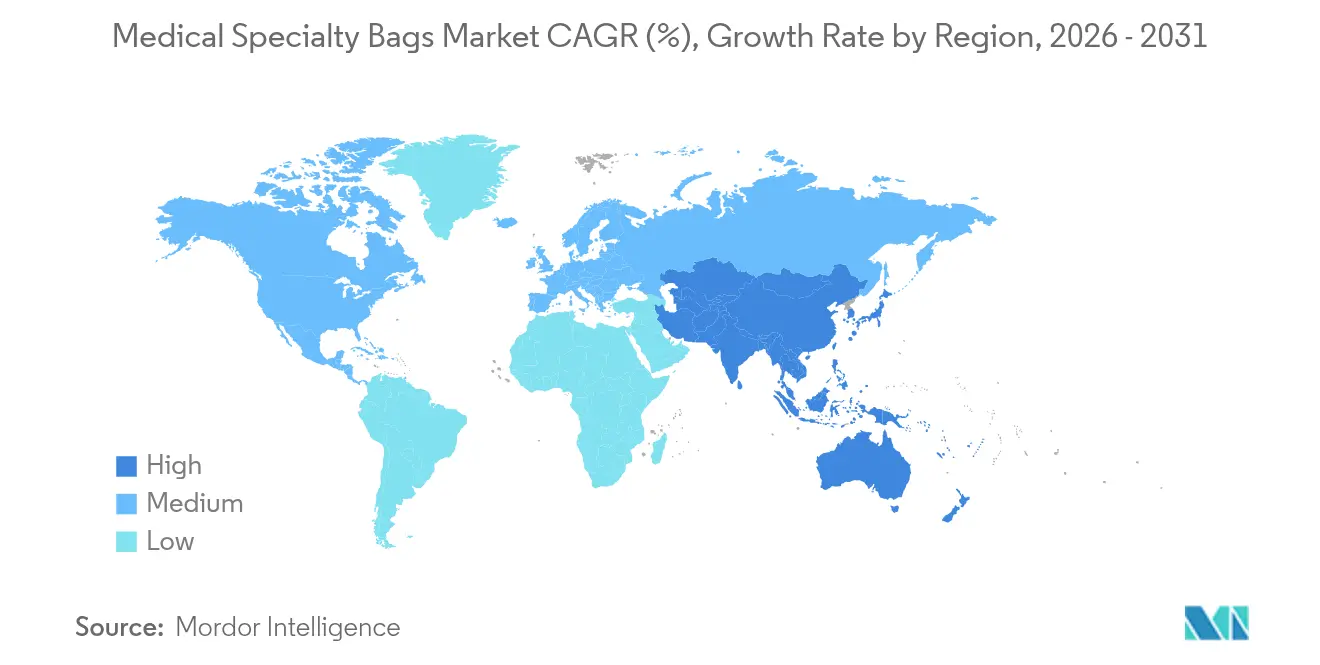

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bolsas Médicas Especializadas por Mordor Intelligence

El tamaño del mercado de bolsas médicas especializadas en 2026 se estima en USD 10,86 mil millones, creciendo desde el valor de 2025 de USD 10,40 mil millones con proyecciones para 2031 que muestran USD 13,52 mil millones, creciendo a una CAGR del 4,47% entre 2026 y 2031. A medida que las redes hospitalarias descentralizan la atención y los organismos reguladores endurecen las normas de sostenibilidad, la demanda se orienta hacia bolsas ligeras y reciclables y kits de tratamiento domiciliario. Los proveedores consolidados responden mediante inversiones en química verde, mientras que los nuevos participantes se concentran en productos de indicación única que reducen las tasas de complicaciones. La creciente incidencia del cáncer colorrectal, una cobertura de seguro más amplia para la diálisis domiciliaria y el crecimiento de los centros de cirugía ambulatoria refuerzan colectivamente la trayectoria ascendente del mercado de bolsas médicas especializadas. Las presiones de costos derivadas de las fluctuaciones en los precios de las resinas y los prolongados ciclos de aprobación de polímeros moderan, pero no desvían, la expansión del sector.

Conclusiones Clave del Informe

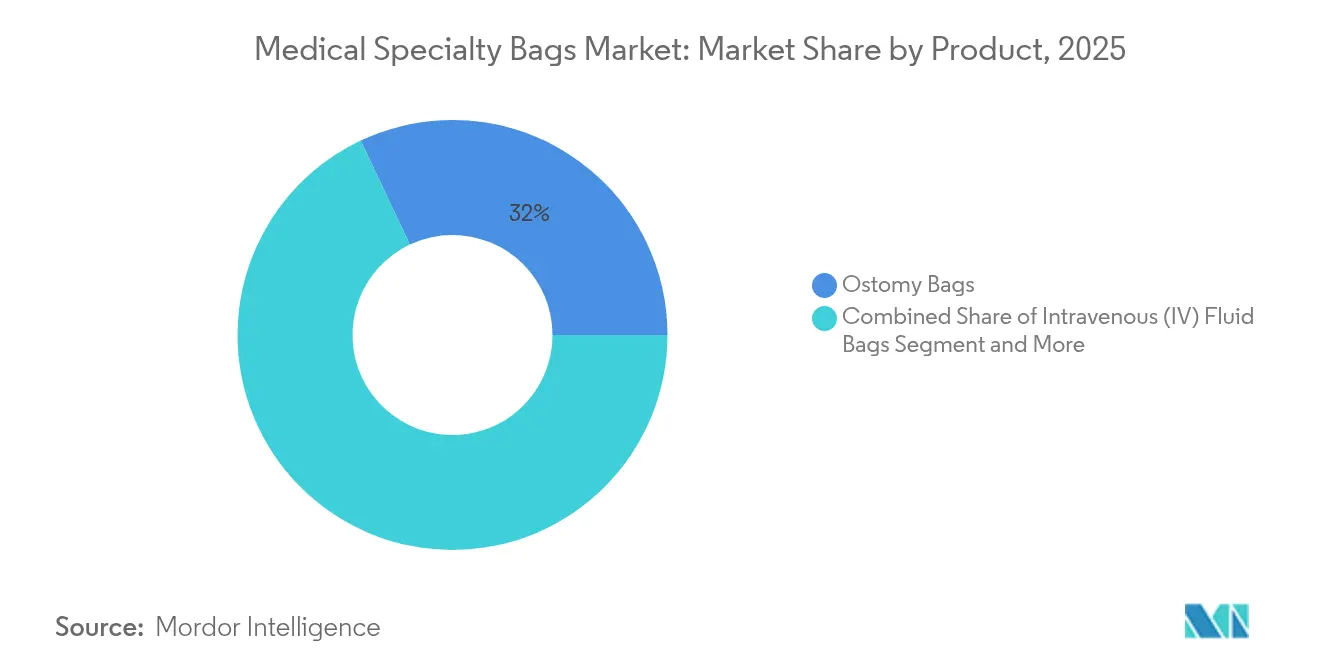

- Por categoría de producto, las bolsas de ostomía representaron el 32,02% de la cuota del mercado de bolsas médicas especializadas en 2025; las bolsas para Diálisis Peritoneal Ambulatoria Continua (CAPD) avanzan a una CAGR del 8,23% hasta 2031.

- Por material, el cloruro de polivinilo (PVC) representó el 56,12% del tamaño del mercado de bolsas médicas especializadas en 2025, mientras que se proyecta que los polímeros de base biológica y compostables crezcan a una CAGR del 11,21% entre 2026 y 2031.

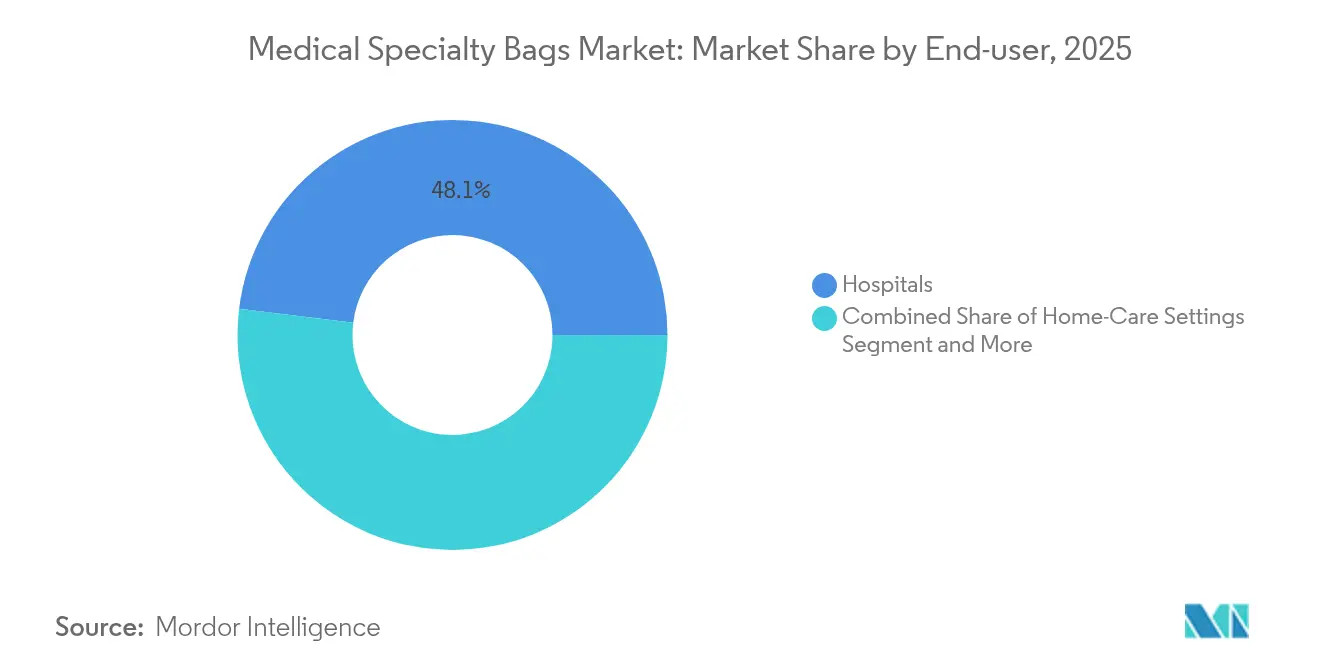

- Por usuario final, los hospitales representaron el 48,05% del tamaño del mercado de bolsas médicas especializadas en 2025, mientras que se prevé que el canal de atención domiciliaria se expanda a una CAGR del 10,12% durante el mismo período.

- Por geografía, América del Norte contribuyó con el 35,82% de la cuota del mercado de bolsas médicas especializadas en 2025; se prevé que Asia-Pacífico registre una CAGR del 8,16% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bolsas Médicas Especializadas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Crónicas y Cirugías | +1.2% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción Acelerada de CAPD para la Atención Renal Domiciliaria | +0.8% | Asia-Pacífico como núcleo, con expansión hacia América Latina | Mediano plazo (2-4 años) |

| Transición hacia Polímeros Libres de PVC y Reciclables | +0.6% | Europa y América del Norte lideran, adopción global | Largo plazo (≥ 4 años) |

| Expansión de Centros Ambulatorios y de Atención Diurna | +0.7% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Control de Calidad en Líneas de Producción Habilitado por IA | +0.3% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Demanda Hospitalaria de Bolsas Inteligentes con Etiquetas RFID/IoT | +0.2% | Programas piloto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas y Procedimientos Quirúrgicos

La prevalencia del cáncer colorrectal y la enfermedad inflamatoria intestinal continúa aumentando, elevando los volúmenes de creación permanente y temporal de estomas en todo el mundo. Los hospitales estandarizan los sistemas de bolsas para reducir los riesgos de reingreso, impulsando los pedidos de kits de ostomía resistentes a fugas que mejoran la integridad de la piel peristomal. Los fabricantes añaden capas de acoplamiento de hidrocoloide y silicona para aumentar el tiempo de uso y la comodidad, fomentando la adherencia del paciente. Los programas integrados de alta hospitalaria capacitan a los pacientes en el mantenimiento de la bolsa, lo que consolida aún más la demanda recurrente dentro del mercado de bolsas médicas especializadas. Estos desarrollos sostienen el crecimiento de referencia incluso cuando las tasas de procedimientos electivos fluctúan.

Adopción Acelerada de CAPD para la Terapia Renal Domiciliaria

Los pagadores públicos en Asia-Pacífico y América Latina reembolsan cada vez más la diálisis domiciliaria para aliviar la presión sobre las camas de hospitalización y mejorar la calidad de vida. La plataforma Carry Life UF subraya cómo la titulación precisa de glucosa puede aumentar la ultrafiltración y la eliminación de sodio, ayudando a los pacientes a mantenerse en los rangos de fluidos objetivo. Las aplicaciones de capacitación y la telemonitorización mantienen bajas las tasas de complicaciones, lo que lleva a los clínicos a recomendar la Diálisis Peritoneal Ambulatoria Continua en etapas más tempranas del proceso de tratamiento. Los productores de bolsas de solución y drenaje para CAPD se benefician de las políticas de agrupación en kits, que aseguran contratos de suministro plurianuales. En consecuencia, el CAPD continúa siendo la línea de producto de más rápido crecimiento dentro del mercado de bolsas médicas especializadas.

Transición hacia Polímeros Libres de PVC y Reciclables

Los sistemas de salud en Europa y América del Norte exigen portfolios de productos más ecológicos, impulsando ensayos con polihidroxialcanoatos, ácido poliláctico y succinato de polibutileno. Los objetivos de emisiones basados en la ciencia de ConvaTec ilustran cómo los análisis de ciclo de vida configuran ahora las decisiones de abastecimiento. Los primeros modelos muestran que las bolsas de ostomía biodegradables pueden mantener intactas las barreras contra los olores al tiempo que reducen las cargas de incineración. Para mitigar los riesgos de esterilidad, las empresas invierten en aditivos compatibles con gamma a baja temperatura. Los organismos reguladores apoyan el progreso reconociendo los estándares ASTM para resinas de láctido de grado de implante. A medida que más hospitales emiten licitaciones «libres de PVC», los programas de transición de polímeros pasan de la fase piloto a la escala.

Crecimiento de los Modelos de Atención Ambulatoria y Soluciones de Bolsas Digitalizadas

Medicare gastó USD 6,1 mil millones en servicios de centros de cirugía ambulatoria (ASC) para 3,3 millones de beneficiarios de pago por servicio en 2024, poniendo de relieve un cambio estructural fuera de los quirófanos de hospitalización[1]Comisión Asesora de Pagos de Medicare, "Informe al Congreso: Política de Pago de Medicare," medpac.gov. Los centros de cirugía ambulatoria valoran las bolsas de IV e irrigación prerrellenadas y con código de barras que agilizan la rotación de salas y reducen los errores de preparación de medicamentos. Los avances paralelos en la inspección visual asistida por IA y el seguimiento de suministros con etiquetas RFID reducen el desperdicio durante las listas de alto volumen de cirugía ortopédica y gastroenterología. Los fabricantes de dispositivos integran chips de comunicación de campo cercano en los conjuntos de drenaje para que el personal pueda verificar la caducidad y los datos de lote con un escáner de tableta. Estos formatos conectados diferencian las marcas en un mercado de bolsas médicas especializadas moderadamente fragmentado, al tiempo que respaldan el análisis de inventario en tiempo real.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de reembolso en economías emergentes | -0.4% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Largos ciclos de aprobación regulatoria para polímeros novedosos | -0.3% | Global, más pronunciado en Europa y América del Norte | Mediano plazo (2-4 años) |

| Precios volátiles de las resinas de grado médico | -0.2% | Cadena de suministro global | Corto plazo (≤ 2 años) |

| Creciente escrutinio ESG sobre dispositivos de un solo uso | -0.3% | Europa y América del Norte, extendiéndose a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Reembolso en Economías Emergentes

Si bien los volúmenes de procedimientos aumentan, muchos aseguradores públicos en regiones de bajos ingresos no reembolsan íntegramente los kits avanzados de ostomía o CAPD, lo que obliga a los pacientes a pagar de su bolsillo cantidades significativas. Las cargas de pago directo reducen la adopción de materiales premium amigables con la piel, lo que amortigue el potencial de ingresos para los proveedores globales. La modernización de los seguros está en marcha, aunque las presiones inflacionarias sobre los presupuestos de salud prolongan las negociaciones de subsidios. Los distribuidores locales suelen preferir las opciones de PVC de bajo costo, frenando la adopción de polímeros más ecológicos. Con el tiempo, los modelos de precios escalonados y los fondos de seguros privados ampliados pueden reducir la brecha, pero en el corto plazo persiste un lastre sobre el mercado de bolsas médicas especializadas.

Plazos Regulatorios Extendidos para Polímeros Novedosos

Las enmiendas al sistema de calidad de la FDA vigentes desde febrero de 2026 se alinean con ISO 13485, pero requieren actualizaciones de expedientes, auditorías de sitios y recalificación de proveedores. Las presentaciones de biocompatibilidad ahora exigen datos granulares de extractables y lixiviables, lo que alarga los ciclos de prueba de laboratorio. Un rigor similar aparece en los expedientes técnicos del Reglamento Europeo de Dispositivos Médicos (MDR), lo que añade carga de trabajo para los lanzamientos interregionales. Los picos en los costos de las resinas y las revisiones ESG más exigentes complican aún más los expedientes de beneficio-riesgo, especialmente para los materiales totalmente compostables. En conjunto, estos factores ralentizan las tasas de renovación de productos en el mercado de bolsas médicas especializadas y elevan los costos de cumplimiento para los productores más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Dominio de la Ostomía ante el Impulso del CAPD

Las bolsas de ostomía se mantuvieron como la línea de producto más grande con una cuota del 32,02% del mercado de bolsas médicas especializadas en 2025, ya que las cirugías de cáncer colorrectal y las resecciones por enfermedad inflamatoria intestinal mantuvieron estable la creación de estomas. Los hospitales prefieren películas de barrera multicapa que prolongan el tiempo de uso, reduciendo la incidencia de dermatitis peristomal y disminuyendo las visitas no programadas a clínicas. Los principales fabricantes de equipos originales (OEM) suministran variantes de extremo cerrado y drenables en una amplia gama de tamaños, lo que impulsa las compras a granel bajo contratos de grupos. La innovación continua, que incluye placas base convexas impresas en 3D adaptadas a la anatomía del paciente, mejora la integridad del sello y refuerza la fidelidad a la marca en el mercado más amplio de bolsas médicas especializadas.

El portafolio de bolsas para CAPD, por el contrario, registró la expansión más rápida a una CAGR del 8,23%, reflejando los incentivos de los pagadores para las terapias renales domiciliarias. Las nuevas soluciones bajas en glucosa prolongan la vida de la membrana y amplían la elegibilidad para el tratamiento en poblaciones diabéticas. Las bolsas de doble compartimiento listas para usar minimizan los pasos de conexión, reduciendo el riesgo de peritonitis durante los intercambios. Los centros de fabricación regionales en India y Vietnam acortan los plazos de entrega y protegen la continuidad del suministro durante las escaseces de resinas. A medida que los programas de formación de especialistas clínicos ganan terreno, las curvas de adopción del CAPD imitan las tendencias de las bombas de insulina, señalando un crecimiento sostenido más allá de los grandes centros urbanos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material: El PVC Lidera en Medio de una Transición Sostenible

El PVC aseguró el 56,12% del tamaño del mercado de bolsas médicas especializadas en 2025 gracias a las líneas de termosellado establecidas y los costos de material favorables. Los grados libres de ftalatos dominan ahora los nuevos contratos hospitalarios, lo que indica que la cautela regulatoria puede coexistir con la versatilidad mecánica del PVC. No obstante, los marcos de contratación verde institucional impulsan a los proveedores a divulgar los perfiles de aditivos y las vías de eliminación al final de la vida útil. Los productores responden lanzando esquemas de recompra de incineración controlada que monetizan las corrientes de residuos post-uso, protegiendo la cuota a corto plazo.

Los polímeros de base biológica y compostables registraron una CAGR del 11,21%, beneficiándose de los compromisos climáticos de los hospitales y la demanda de los cirujanos de bolsas más ligeras. La aceptación por parte de la FDA de ASTM F2579-18 para los copolímeros de láctido refuerza la confianza en el desempeño a largo plazo del material. Los ensayos en etapas tempranas de obleas de ostomía de succinato de polibutileno muestran propiedades de tracción comparables a las del EVA tradicional, posicionando los grados ecológicos para una implantación más amplia. Los socios de la cadena de suministro invierten en líneas de coextrusión multicapa que fusionan núcleos biodegradables con capas externas de barrera contra la humedad para preservar la integridad del fluido. A medida que las normas de contabilidad de carbono impregnan las licitaciones, el mercado de bolsas médicas especializadas adopta una vía de doble material que equilibra costo, rendimiento y sostenibilidad.

Por Usuario Final: Los Hospitales como Base, la Atención Domiciliaria se Acelera

Los hospitales representaron el 48,05% de los ingresos totales en 2025, ya que los departamentos de compras centralizados priorizaron los contratos a granel que cubren bolsas de ostomía, drenaje y soluciones IV. Los equipos de ingeniería clínica prefieren proveedores con consignación in situ y registros de pedidos pendientes casi nulos, consolidando acuerdos a largo plazo. La integración de etiquetas de medicamentos con código de barras en las bolsas IV premezcladas reduce las tasas de eventos adversos por medicamentos, reforzando la preferencia hospitalaria por ofertas integrales en el mercado de bolsas médicas especializadas.

El canal de atención domiciliaria se expandió a una CAGR del 10,12% a medida que los modelos de atención crónica trasladaron la diálisis, la nutrición parenteral y el drenaje de heridas a entornos residenciales. Las aplicaciones de telecoaching y las bolsas equipadas con sensores permiten a los pacientes rastrear la producción e identificar señales de alerta temprana, apoyando la adherencia. Los pagadores nacionales reembolsan paquetes de equipos que incluyen kits de inicio, entregas mensuales de reposición y contenedores de eliminación, creando ingresos recurrentes predecibles para los fabricantes. El contenido de capacitación traducido a múltiples idiomas locales sustenta la adopción en áreas rurales, mientras que los calentadores portátiles mejoran la comodidad durante los intercambios de CAPD en movimiento. Esta convergencia de tecnología, reembolso y empoderamiento del paciente sostiene un crecimiento de dos dígitos dentro del mercado de bolsas médicas especializadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte mantuvo el 35,82% de los ingresos globales en 2025, respaldada por una sólida cobertura de seguros y vías de autorización ágiles que aceleran la introducción de nuevas bolsas. El auge de los centros de cirugía ambulatoria (ASC) de la región impulsa la demanda de conjuntos compactos de anestesia y drenaje que se adaptan a salas de procedimientos pequeñas, mientras que las interrupciones fabriles relacionadas con huracanes ponen de relieve la importancia de la redundancia geográfica en la producción de bolsas IV. La estrategia nacional de Canadá para reducir los plásticos de un solo uso acelera los programas piloto de bolsas de ostomía compostables, y el corredor maquilador de México suministra unidades de PVC de bajo costo tanto a las instalaciones nacionales como a las de Estados Unidos, reforzando la resiliencia de la cadena de suministro transfronteriza.

Asia-Pacífico registró el crecimiento más rápido con una CAGR del 8,16%, impulsado por el envejecimiento de la población y la expansión de la cobertura universal de salud. La contratación basada en volumen de China ejerce una presión a la baja sobre los precios de venta promedio, aunque el alto volumen unitario preserva los márgenes de los proveedores. La penetración de la hemodiálisis domiciliaria en Japón supera el 15%, creando una demanda de adoptantes tempranos para conjuntos de bolsas de intercambio automatizado con chips RFID. India subvenciona los dispositivos de atención de estomas para grupos de bajos ingresos a través de planes de seguros estatales, ampliando la base de usuarios de ostomía. Los parques de dispositivos médicos del Sudeste Asiático atraen inversión extranjera directa, fomentando el suministro local de bolsas de infusión y drenaje y consolidando la región como un pivote de fabricación en el mercado de bolsas médicas especializadas.

Europa sigue siendo un contribuidor estable, con directivas medioambientales estrictas que impulsan la conversión del PVC plastificado con DEHP hacia películas reciclables o de base biológica. Los hospitales en Alemania y los países nórdicos incorporan métricas de ciclo de vida en las licitaciones, recompensando a los proveedores con divulgaciones validadas de huella de carbono. El reembolso en Francia de las soluciones de nutrición domiciliaria impulsa las ventas de bolsas multicapa de EVA/PP compatibles con la automatización de la preparación. El Reino Unido financia estudios piloto sobre bolsas de ostomía inteligentes que transmiten datos del nivel de llenado a los enfermeros comunitarios, reduciendo las visitas no planificadas a clínicas. En general, la combinación de políticas del continente, que incluye incentivos de sostenibilidad y reembolsos orientados a la calidad de vida, preserva una expansión de un solo dígito medio en el mercado de bolsas médicas especializadas.

Panorama Competitivo

El mercado de bolsas médicas especializadas presenta una fragmentación moderada, en la que los cinco principales proveedores representan conjuntamente una parte importante de los ingresos. Baxter International aprovecha una franquicia de terapia de fluidos integrada, registrando USD 10,64 mil millones en ventas globales durante 2024, con el crecimiento en nutrición parenteral y sistemas de infusión sustentando la demanda de bolsas. B. Braun amplía su alcance en el mercado ofreciendo infusiones premezcladas de heparina sódica que simplifican los protocolos de anticoagulación y reducen las cargas de preparación farmacéutica. Fresenius Medical Care capitaliza su red de clínicas de diálisis para agrupar los suministros de CAPD bajo acuerdos plurianuales, estabilizando los volúmenes unitarios a pesar de las fluctuaciones regionales en los reembolsos.

La sostenibilidad genera diferenciación competitiva. ConvaTec duplicó su gasto en I+D en el primer semestre de 2024 para acelerar las películas de barrera de ostomía de bajo carbono y fijó públicamente el objetivo de cero emisiones netas para 2045[3]Convatec Group, "Convatec Interim Results for the Six Months Ended 30 June 2024," convatecgroup.com. La adquisición por parte de BD de una línea de productos de cuidados críticos por USD 4,2 mil millones profundiza su oferta de terapia de infusión, aumentando las sinergias de diseño en los portfolios de IV y drenaje. Las empresas emergentes exploran elastómeros biodegradables para bolsas de estoma pediátricas, mientras que las firmas especializadas emplean la impresión 3D para personalizar la convexidad y mejorar los resultados cutáneos posoperatorios. La digitalización sigue siendo incipiente: solo un puñado de proveedores realizan proyectos piloto con bolsas de drenaje integradas con RFID, aunque los primeros resultados muestran una reducción del inventario del 20%, lo que alienta a los OEM de mayor tamaño a seguir el ejemplo. Con la convergencia del sistema de calidad de la FDA en el horizonte, los actores de escala invierten en plataformas de cumplimiento a nivel empresarial, erigiendo barreras de costos para los competidores más pequeños.

Líderes de la Industria de Bolsas Médicas Especializadas

Baxter International Inc.

Fresenius Medical Care AG & Co. KGaA

Coloplast A/S

B. Braun Melsungen AG

ConvaTec Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: B. Braun Medical Inc. introdujo nuevas infusiones premezcladas de heparina sódica, ampliando su portafolio en Estados Unidos para incluir bolsas de 25.000 unidades a concentraciones de 50 unidades/mL y 100 unidades/mL.

- Mayo de 2025: Endo, Inc. lanzó ADRENALIN (epinefrina en cloruro de sodio al 0,9%) en bolsas premezcladas de 8 mg/250 mL, dirigidas a los canales de medicina de urgencias.

Alcance del Informe Global del Mercado de Bolsas Médicas Especializadas

Según el alcance del informe, las bolsas médicas especializadas son bolsas de alta calidad especialmente diseñadas, esterilizadas y no tóxicas, fabricadas con materiales avanzados para evitar la contaminación. Estas bolsas se utilizan principalmente en hospitales para mantener condiciones esterilizadas en el almacenamiento de sangre y para suministrar nutrientes a los pacientes durante cirugías y situaciones críticas. El mercado está segmentado por tipo de producto (bolsas para fluidos intravenosos, bolsas de ostomía, bolsas de envasado estéril, bolsas para diálisis peritoneal ambulatoria continua (CAPD), bolsas de anestesia y reanimación, y otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe del mercado también cubre los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD millones) para los segmentos anteriores.

| Bolsas para Fluidos Intravenosos (IV) |

| Bolsas de Ostomía |

| Bolsas Estériles de Recolección y Drenaje |

| Bolsas para Diálisis Peritoneal Ambulatoria Continua (CAPD) |

| Bolsas de Anestesia y Reanimación |

| Bolsas para Transferencia de Sangre y Componentes Sanguíneos |

| Otros |

| PVC |

| PE y PP |

| EVA y Otros Copolímeros |

| Silicona y TPU |

| Polímeros de Base Biológica / Compostables |

| Hospitales |

| Centros Ambulatorios y de Atención Diurna |

| Entornos de Atención Domiciliaria |

| Centros de Atención a Largo Plazo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Bolsas para Fluidos Intravenosos (IV) | |

| Bolsas de Ostomía | ||

| Bolsas Estériles de Recolección y Drenaje | ||

| Bolsas para Diálisis Peritoneal Ambulatoria Continua (CAPD) | ||

| Bolsas de Anestesia y Reanimación | ||

| Bolsas para Transferencia de Sangre y Componentes Sanguíneos | ||

| Otros | ||

| Por Material | PVC | |

| PE y PP | ||

| EVA y Otros Copolímeros | ||

| Silicona y TPU | ||

| Polímeros de Base Biológica / Compostables | ||

| Por Usuario Final | Hospitales | |

| Centros Ambulatorios y de Atención Diurna | ||

| Entornos de Atención Domiciliaria | ||

| Centros de Atención a Largo Plazo | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de bolsas médicas especializadas en 2026?

El tamaño del mercado de bolsas médicas especializadas alcanzó USD 10,86 mil millones en 2026 y se prevé que continúe creciendo.

¿Qué categoría de producto lidera las ventas?

Las bolsas de ostomía generaron los mayores ingresos, representando una cuota del 32,02% en 2025.

¿Cuál es la categoría de producto de más rápido crecimiento?

Las bolsas para CAPD se expanden a una CAGR del 8,23% a medida que los pagadores fomentan la terapia renal domiciliaria.

¿Qué región muestra el crecimiento más sólido?

Asia-Pacífico registra el ascenso más rápido, proyectado a una CAGR del 8,16% hasta 2031, respaldado por un acceso más amplio a la atención sanitaria.

¿Cómo está configurando la sostenibilidad las decisiones de compra?

Los hospitales demandan cada vez más bolsas reciclables o libres de PVC, impulsando un crecimiento de dos dígitos en los volúmenes de polímeros de base biológica.

¿Quiénes son los principales líderes del mercado?

Baxter International, B. Braun, Fresenius Medical Care, BD y ConvaTec conforman colectivamente el núcleo del conjunto competitivo.

Última actualización de la página el: