Tamaño y Participación del Mercado de Software de Gestión de Espacios y Reserva de Escritorios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

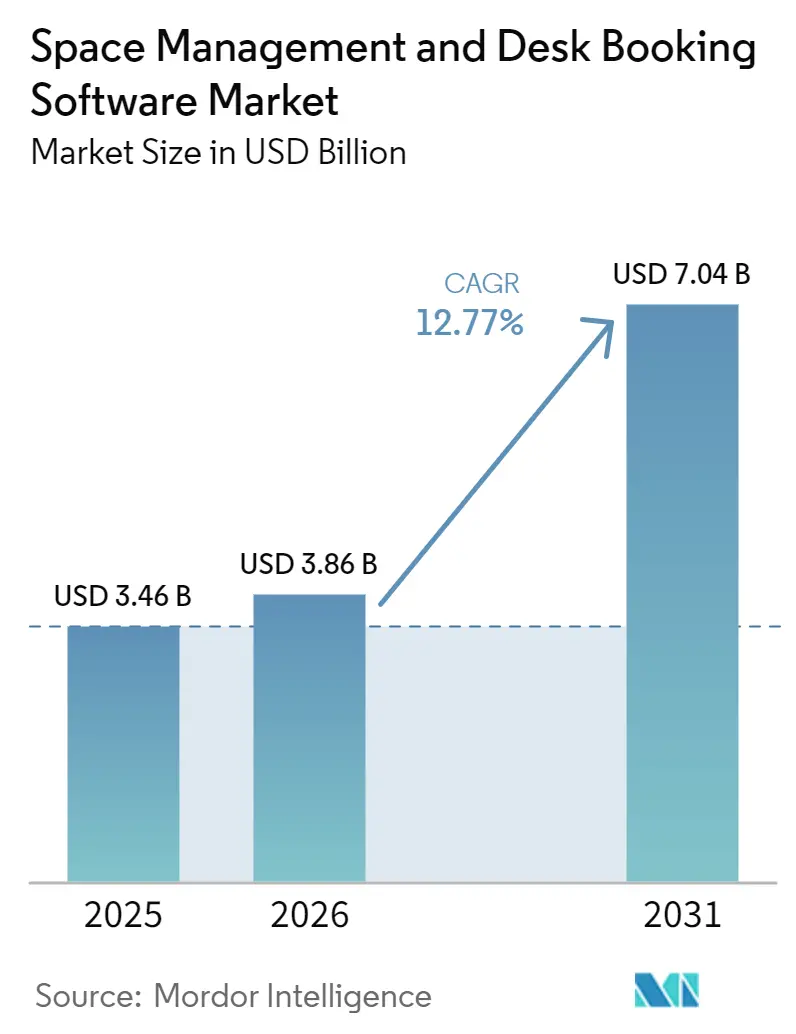

| Tamaño del Mercado (2026) | 3.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.77% CAGR |

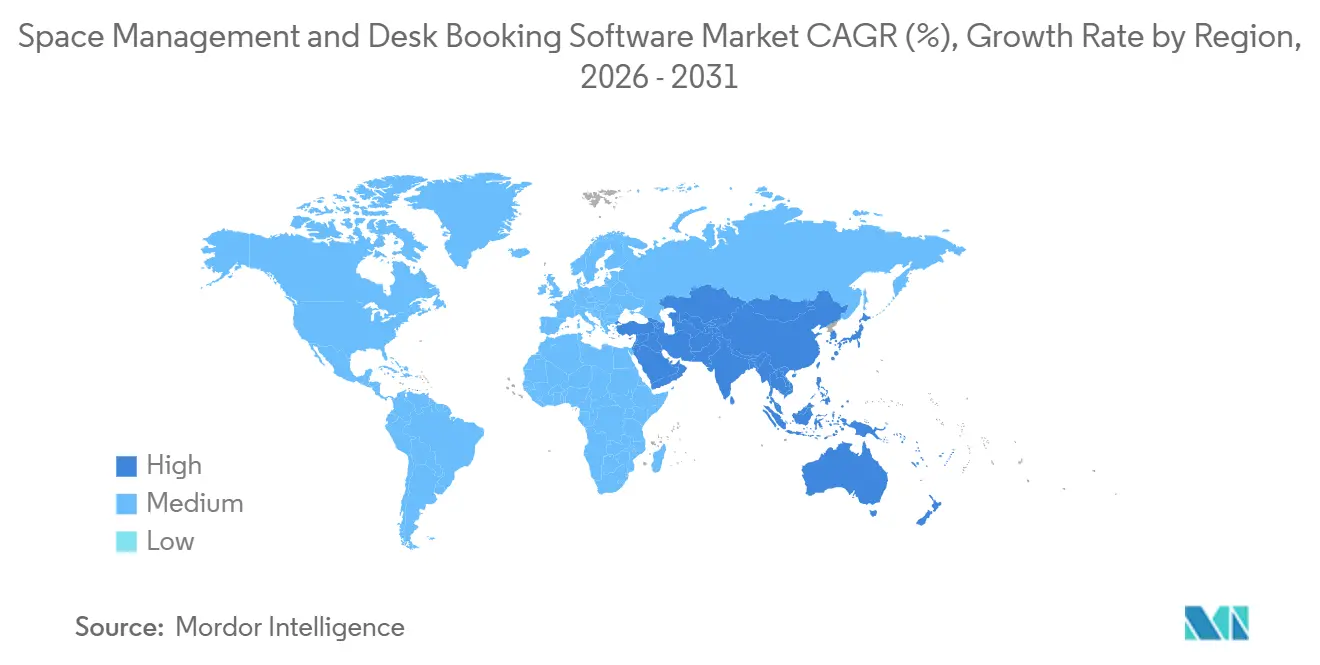

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Espacios y Reserva de Escritorios por Mordor Intelligence

El tamaño del mercado de software de gestión de espacios y reserva de escritorios fue valorado en 3,46 mil millones de USD en 2025 y se estima que crecerá desde 3,86 mil millones de USD en 2026 hasta alcanzar 7,04 mil millones de USD para 2031, a una CAGR del 12,77% durante el período de pronóstico (2026-2031). Las organizaciones de todos los sectores están aumentando el gasto en infraestructura de trabajo híbrido porque la asignación de espacios, el control de asistencia y la eficiencia de arrendamiento están ahora más estrechamente vinculados a la planificación financiera. Los equipos de bienes raíces corporativos están tratando el software de lugar de trabajo como una herramienta estratégica para la optimización de carteras, lo que está trasladando las decisiones de compra más allá de los departamentos de instalaciones hacia las discusiones de la alta dirección. La competencia también se está desplazando hacia plataformas que combinan reservas, análisis de ocupación, planificación e integración de flujos de trabajo, ya que los grandes compradores reemplazan soluciones puntuales limitadas por sistemas operativos más amplios. La automatización habilitada por IA dentro de las herramientas de colaboración está reduciendo la fricción del usuario y facilitando la estandarización del comportamiento de reserva en las redes de oficinas. El crecimiento sigue moderado por el trabajo de integración, la gobernanza de privacidad, los ciclos de revisión presupuestaria y la resistencia al escritorio compartido, lo que deja al mercado dividido entre grandes empresas de rápido movimiento y compradores del mercado medio más lentos.

Conclusiones Clave del Informe

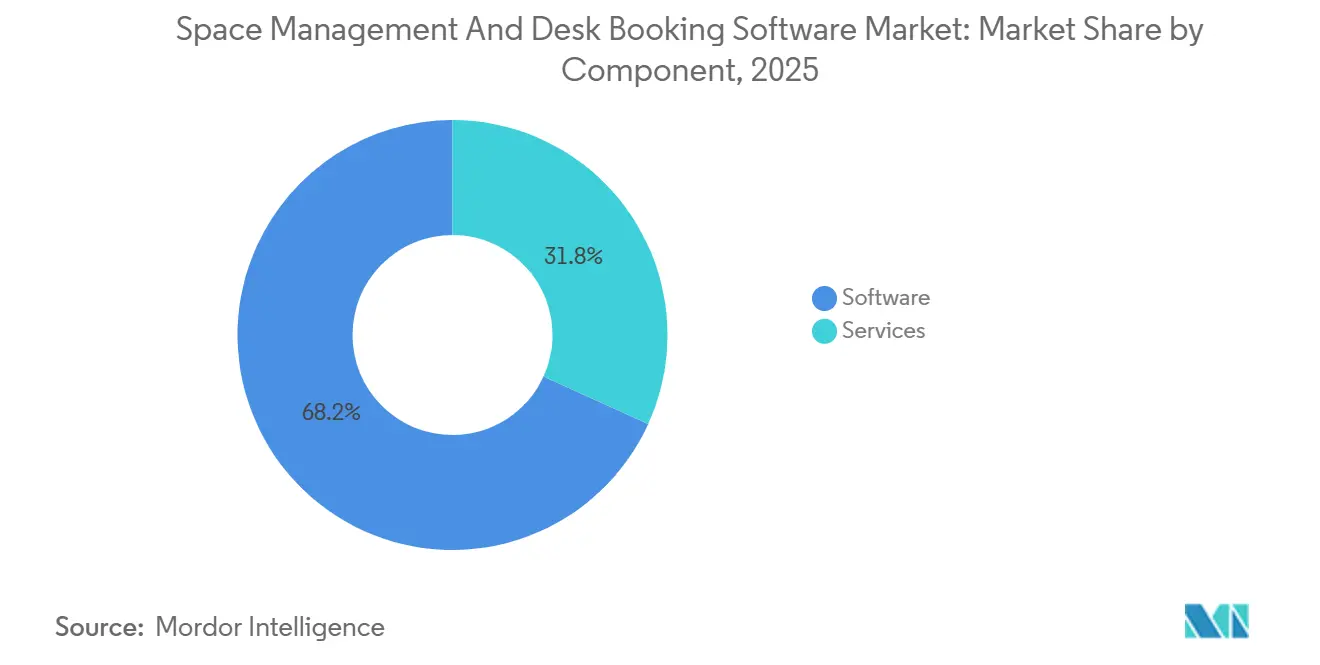

- Por componente, el software representó el 68,21% de la participación del mercado de software de gestión de espacios y reserva de escritorios en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 16,94% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó el 64,71% de los ingresos en 2025, mientras que se proyecta que la implementación híbrida registrará la CAGR más alta del 18,21% hasta 2031.

- Por tamaño de empresa, las grandes empresas tuvieron una participación del 60,92% en 2025, mientras que se proyecta que las pequeñas y medianas empresas crecerán a una CAGR del 17,36% hasta 2031.

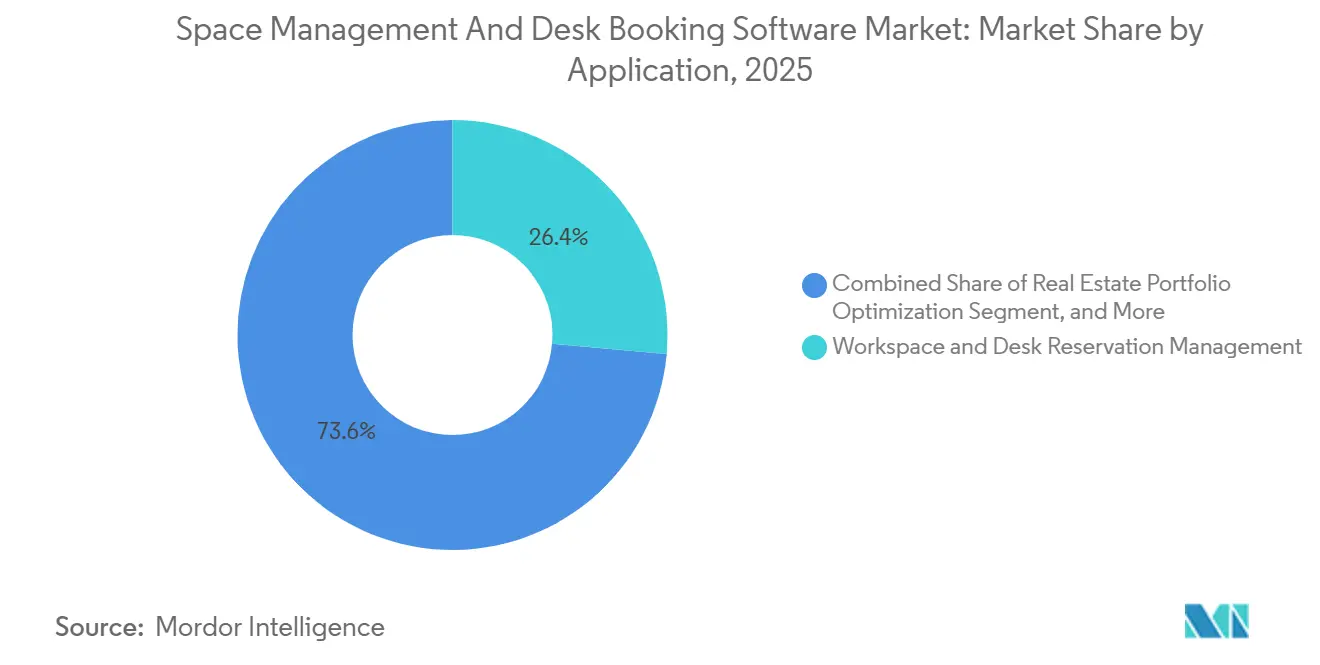

- Por aplicación, la gestión de reservas de espacios de trabajo y escritorios representó el 26,41% del tamaño del mercado de software de gestión de espacios y reserva de escritorios en 2025, mientras que se proyecta que la optimización de carteras de bienes raíces se expandirá a una CAGR del 19,12% hasta 2031.

- Por industria de usuario final, la tecnología de la información y las telecomunicaciones tuvieron una participación del 28,31% en 2025, mientras que se proyecta que la salud y las ciencias de la vida crecerán a una CAGR del 15,47% hasta 2031.

- Por geografía, América del Norte tuvo el 39,63% de la participación del mercado de software de gestión de espacios y reserva de escritorios en 2025, mientras que se proyecta que Asia-Pacífico avanzará a una CAGR del 21,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Gestión de Espacios y Reserva de Escritorios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente del Trabajo Híbrido y Optimización del Uso de Escritorios | +3.2% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Automatización Impulsada por IA para Reservas, Asignación y Planificación de Escenarios | +2.7% | Global, con ganancias de escala tempranas en América del Norte y centros tecnológicos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Consolidación de Flujos de Trabajo de Lugar de Trabajo, Visitantes e Instalaciones | +2.0% | América del Norte y la Unión Europea, con expansión hacia centros empresariales de Oriente Medio | Mediano plazo (2-4 años) |

| Racionalización de Espacios Vinculada a la Sostenibilidad y Ahorro de Energía | +1.5% | Núcleo de la Unión Europea y Asia-Pacífico, con influencia creciente en América del Norte | Mediano plazo (2-4 años) |

| Demanda Empresarial Creciente de Análisis de Ocupación en Tiempo Real | +1.2% | Global, concentrado en grandes carteras empresariales en los Estados Unidos, el Reino Unido y | Corto plazo (≤ 2 años) |

| Crecimiento en la Adquisición de Software de Lugar de Trabajo Basado en Suscripción | +0.9% | América del Norte y la Unión Europea, acelerándose en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente del Trabajo Híbrido y Optimización del Uso de Escritorios

El trabajo híbrido estructurado es ahora un modelo operativo en lugar de una prueba, lo que mantiene los mercados de software de gestión de espacios y reserva de escritorios vinculados a las necesidades diarias de asignación de asientos en grandes carteras de oficinas. La prevalencia de programas híbridos alcanzó el 80% de las organizaciones en 2026, frente al 77% en 2025.[1]JLL, "El Trabajo Híbrido Estructurado se Convierte en la Norma Global a Medida que el Enfoque Estratégico se Desplaza hacia la Preparación para la IA," Sala de Prensa de JLL, jll.com El mismo estudio de referencia mostró que el 62% de los empleadores ahora exigen un número fijo de días en la oficina, frente al 28% en 2022. El 80% de los equipos de bienes raíces corporativos ahora clasifican la optimización de carteras como su objetivo principal, vinculando la gestión de asistencia más estrechamente con las decisiones de espacio más amplias. La brecha entre la utilización real y la objetivo de las oficinas se redujo de 25 puntos porcentuales en 2025 a 18 puntos porcentuales en 2026. Esta combinación está impulsando el mercado de software de gestión de espacios y reserva de escritorios más allá de las herramientas básicas de reserva y hacia la asignación predictiva, el equilibrio de días pico y una mayor disciplina de cartera.

Automatización Impulsada por IA para Reservas, Asignación y Planificación de Escenarios

La IA está cambiando la forma en que los empleados interactúan con el software de gestión de espacios y reserva de escritorios al trasladar las acciones de reserva a las herramientas de comunicación que ya utilizan todos los días. Su lanzamiento de producto en 2026 incluye flujos de trabajo de reserva en lenguaje natural y análisis en vivo del uso de escritorios y salas de reuniones. Kadence también amplió su plataforma de operaciones de lugar de trabajo en marzo de 2026, añadiendo pantallas para salas, detección de ausencias impulsada por IA y sincronización en tiempo real con Outlook y Google Workspace. OfficeSpace Software introdujo agentes de lugar de trabajo dentro de AI Canvas en marzo de 2026, orientados a automatizar los flujos de trabajo de decisiones para líderes de bienes raíces, instalaciones y lugar de trabajo. Más del 70% de las organizaciones no habían avanzado más allá de la etapa de exploración para las capacidades de lugar de trabajo específicas de IA, y el 45% citó la integración de sistemas y la compatibilidad como una barrera. Esa brecha deja espacio para que el mercado de software de gestión de espacios y reserva de escritorios recompense a los proveedores que puedan convertir la IA de una función de demostración en una capa operativa funcional.

Consolidación de Flujos de Trabajo de Lugar de Trabajo, Visitantes e Instalaciones

Los compradores empresariales quieren cada vez menos sistemas, lo que está impulsando el mercado de software de gestión de espacios y reserva de escritorios hacia plataformas de operaciones de lugar de trabajo más amplias. Kadence lanzó un Sistema de Gestión de Visitantes reconstruido en enero de 2026 y lo conectó de forma nativa a su plataforma SpaceOps. Eptura anunció flujos de trabajo de IA en experiencia de lugar de trabajo, gestión de activos y planificación de espacios en abril de 2026, lo que mostró el mismo movimiento hacia operaciones unificadas. LumApps también acordó adquirir Comeen en abril de 2026 para incorporar la gestión de espacios, la señalización digital y los servicios para visitantes en su centro de empleados. Cuando los datos de reservas, el tráfico de visitantes, las solicitudes de servicio y los registros de planificación se encuentran en un solo sistema, las empresas obtienen una visión más completa de la demanda real. Eso reduce los costos de cambio y mejora la retención, razón por la cual el mercado de software de gestión de espacios y reserva de escritorios está favoreciendo a los proveedores que pueden consolidar flujos de trabajo adyacentes sin hacer más difícil la implementación.

Racionalización de Espacios Vinculada a la Sostenibilidad y Ahorro de Energía

Los objetivos de sostenibilidad están dando al software de gestión de espacios y reserva de escritorios un papel más amplio en los programas de gestión de energía e informes. El Consejo de Construcción Verde de los Estados Unidos publicó LEED v5 O+M en febrero de 2026, y el marco hace que el monitoreo de ocupación sea relevante para los créditos de cumplimiento de seguimiento de energía. En Australia, el Índice de Carteras Sostenibles de NABERS cubrió 8,2 millones de m² de espacio de oficinas calificado en 2026, lo que mantuvo la medición del desempeño estrechamente vinculada a los datos operativos. Este cambio es importante porque los datos de espacio pueden indicar a los equipos de instalaciones cuándo acondicionar pisos, salas y servicios en función del uso real en lugar de horarios fijos.[2]Consejo de Construcción Verde de los Estados Unidos, "Sistema de Calificación LEED v5 O+M," USGBC, usgbc.org También amplía el grupo de compradores más allá de los gerentes de lugar de trabajo, porque los líderes de finanzas y sostenibilidad ahora tienen un interés directo en las decisiones de adquisición. Como resultado, el mercado de software de gestión de espacios y reserva de escritorios está ganando apoyo de las prioridades de energía y cumplimiento que se encuentran fuera de los presupuestos tradicionales de reserva de escritorios.[3]NABERS, "Índice de Carteras Sostenibles de NABERS 2026, Una Herramienta para la Transparencia y el Liderazgo," NABERS, nabers.gov.au

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración con Sistemas Heredados de IWMS, Recursos Humanos y Control de Acceso | -1.8% | Global, más pronunciado en América del Norte y la Unión Europea donde la densidad de sistemas heredados es mayor | Mediano plazo (2-4 años) |

| Preocupaciones sobre Privacidad de Datos, Seguimiento de Empleados y Ciberseguridad | -1.3% | Núcleo de la Unión Europea, con expansión hacia India y los Estados Unidos | Corto plazo (≤ 2 años) |

| Resistencia al Cambio hacia el Escritorio Compartido y la Disciplina de Reservas | -0.7% | América del Norte, Unión Europea, Asia-Pacífico, particularmente en empresas con culturas establecidas de escritorios asignados | Corto plazo (≤ 2 años) |

| Escrutinio Presupuestario por Ciclos de Decisión de Bienes Raíces Corporativos más Lentos | -0.4% | Global, con impacto pronunciado en América del Sur y partes de Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Sistemas Heredados de IWMS, Recursos Humanos y Control de Acceso

La integración sigue siendo la barrera práctica más difícil en el mercado de software de gestión de espacios y reserva de escritorios, especialmente dentro de las grandes empresas que aún dependen de sistemas de lugar de trabajo más antiguos. El material proporcionado muestra que las organizaciones con pilas de patrimonio heredado a menudo necesitan entre 12 y 16 semanas de trabajo de middleware personalizado antes de que los datos en tiempo real puedan moverse entre sistemas. La guía de arquitectura de API primero de Eptura advirtió que los entornos de IWMS heredados a menudo dependen de exportaciones por lotes y modelos de datos estrechamente acoplados, lo que hace que la integración en tiempo real sea difícil o imposible.[4]Eptura, "Construcción de una Arquitectura de Tecnología de Lugar de Trabajo con API Primero," Eptura, eptura.com El problema crece cuando los registros de recursos humanos, acceso por credencial, programación de salas y planificación de espacios utilizan diferentes identificadores y ciclos de actualización. También cambia el comportamiento de compra porque los proveedores con conectores precertificados para sistemas como SAP, Workday y los principales productos de control de acceso enfrentan menos obstáculos de calificación. Esto deja al mercado de software de gestión de espacios y reserva de escritorios dividido entre compradores que pueden financiar programas de integración y aquellos que retrasan la implementación hasta que la complejidad disminuya.

Preocupaciones sobre Privacidad de Datos, Seguimiento de Empleados y Ciberseguridad

La gobernanza de privacidad está ralentizando la adopción en partes del mercado de software de gestión de espacios y reserva de escritorios porque los datos de reservas y ocupación pueden revelar patrones sensibles del comportamiento de los empleados. La legislación SB-238 sobre Herramientas de Vigilancia en el Lugar de Trabajo de California creó obligaciones de cumplimiento para 2026 para los empleadores que utilizan software que recopila información personal de los trabajadores. La privacidad de datos y la seguridad se clasificaron como la principal barrera para la adopción de IA en la gestión del lugar de trabajo, citada por el 70% de las organizaciones en el estudio de referencia de 2026. En Europa, las revisiones de los comités de empresa y las estrictas verificaciones de privacidad de los empleados pueden retrasar el despliegue de funciones que implican monitoreo. Estas reglas afectan el diseño del producto porque los proveedores necesitan controles de consentimiento más sólidos, gobernanza de acceso, registros de auditoría y opciones de alojamiento regional. El resultado es que el mercado de software de gestión de espacios y reserva de escritorios favorece a los proveedores con arquitectura de seguridad madura, mientras que los productos más débiles tienen dificultades en los ciclos de adquisición regulados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Ancla los Ingresos Mientras los Servicios Ganan Peso Estratégico

Las soluciones de software tuvieron el 68,21% de la participación total del mercado de software de gestión de espacios y reserva de escritorios en 2025, lo que convirtió al software en la base de ingresos clara de la categoría. El mercado de software de gestión de espacios y reserva de escritorios favoreció al software, ya que la mayoría de los compradores prefirieron suscripciones recurrentes a grandes implementaciones iniciales. La demanda también favoreció a las plataformas que combinan reserva de escritorios, planificación de espacios, gestión de visitantes y análisis de ocupación, en lugar de herramientas separadas para cada flujo de trabajo. Eptura y Kadence ampliaron la amplitud de su plataforma en 2026, reflejando esta preferencia de compra más amplia en las cuentas empresariales. Ese patrón hace que los ingresos por software sean más duraderos porque cada flujo de trabajo añadido aumenta el valor de la renovación y la expansión.

Se proyecta que los servicios crecerán a una CAGR del 16,94% de 2026 a 2031, convirtiéndolos en el segmento de más rápido crecimiento del mercado de software de gestión de espacios y reserva de escritorios. La demanda de implementación sigue siendo alta porque muchas empresas aún necesitan diseño de conectores, limpieza de datos, capacitación, soporte de despliegue y alineación de políticas antes de que el software pueda escalar. La guía de arquitectura de API primero de Eptura explica por qué persiste la demanda de servicios, ya que los modelos heredados aún complican la integración en tiempo real entre los sistemas de lugar de trabajo. La misma dinámica crea una segunda capa de ingresos para los proveedores que pueden vender soporte de asesoría, análisis gestionados y optimización posterior a la implementación junto con las suscripciones. En la práctica, esto muestra que la industria de software de gestión de espacios y reserva de escritorios está madurando hacia un negocio de plataforma que depende tanto de la profundidad del producto como de la capacidad de implementación.

Por Modo de Implementación: La Nube Lidera Mientras el Híbrido Gana Terreno por Necesidades de Gobernanza

La implementación basada en la nube representó el 64,71% de los ingresos del mercado en 2025, manteniendo a la nube como el modelo de entrega principal en los mercados de software de gestión de espacios y reserva de escritorios. Los compradores favorecieron las herramientas en la nube porque reducen el mantenimiento de infraestructura y facilitan la distribución de actualizaciones de funciones en todas las ubicaciones. El acceso móvil también importa porque el comportamiento de reserva es más consistente cuando los empleados pueden reservar escritorios y salas dentro de los flujos de trabajo diarios. La actualización de Microsoft 365 de Eptura en marzo de 2026 mostró cuán estrechamente depende ahora la adopción de una integración perfecta de calendario y reserva de recursos. Los despliegues más rápidos también refuerzan el liderazgo de la nube en comparación con los entornos de programación locales más antiguos.

Se proyecta que la implementación híbrida se expandirá a una CAGR del 18,21% de 2026 a 2031, convirtiéndola en el modo de más rápido crecimiento en el mercado de software de gestión de espacios y reserva de escritorios. Este modelo atrae a las empresas que desean análisis en la nube e interfaces orientadas a los empleados mientras mantienen los registros de ocupación sensibles bajo un control interno más estricto. Las reglas de privacidad y los requisitos de residencia de datos han hecho que ese equilibrio sea más importante en Europa, los servicios financieros y los entornos del sector público. Las implementaciones locales aún importan en entornos altamente regulados, pero las cargas de actualización, la flexibilidad limitada y el mayor esfuerzo de mantenimiento limitan su crecimiento. A medida que las arquitecturas híbridas mejoran, la industria de software de gestión de espacios y reserva de escritorios se está moviendo hacia modelos de entrega favorables a la gobernanza que preservan los beneficios de la nube sin forzar una migración completa.

Por Tamaño de Empresa: Las Grandes Organizaciones Lideran el Gasto Mientras las Empresas Más Pequeñas Aceleran la Adopción

Las grandes empresas tuvieron el 60,92% del mercado en 2025, y ese liderazgo refleja la economía de gestionar grandes carteras de asientos en muchas ubicaciones. El mercado de software de gestión de espacios y reserva de escritorios ofrece ahorros más claros cuando los equipos de bienes raíces pueden reequilibrar miles de escritorios, pisos y arrendamientos con datos de utilización confiables. Los grandes compradores también tienden a reemplazar múltiples herramientas a la vez, lo que aumenta el valor del contrato y favorece a los proveedores con suites de productos más amplias. El 80% de los equipos de bienes raíces corporativos ahora clasifican la optimización de carteras como su objetivo principal, una prioridad que se alinea estrechamente con los patrones de adopción de las grandes empresas. Por eso las cuentas principales siguen siendo centrales para los precios, el diseño de la hoja de ruta, el empaquetado de servicios y los estándares de adquisición en el mercado de software de gestión de espacios y reserva de escritorios.

Se proyecta que las pequeñas y medianas empresas crecerán a una CAGR del 17,36% de 2026 a 2031, convirtiéndolas en el grupo de clientes de más rápido crecimiento. Los precios de suscripción reducen la barrera de entrada para estas empresas, especialmente cuando necesitan una mejor visibilidad de asistencia sin un programa completo de IWMS. Las pequeñas y medianas empresas impulsaron un crecimiento interanual de casi el 60% en la utilización de oficinas hasta 2025, alcanzando el 35%. Ese cambio sugiere que las empresas más pequeñas ya no están tratando los asientos flexibles como un proceso informal y ahora buscan controles medibles. El mercado medio sigue siendo especialmente abierto en el mercado de software de gestión de espacios y reserva de escritorios porque estas empresas necesitan más sofisticación que las herramientas de reserva ligeras pero menos complejidad que las plataformas empresariales heredadas.

Por Aplicación: Las Herramientas de Reserva Lideran Mientras la Optimización de Carteras se Expande más Rápido

La gestión de reservas de espacios de trabajo y escritorios representó el 26,41% del mercado total en 2025, convirtiéndola en la aplicación más grande en el mercado de software de gestión de espacios y reserva de escritorios. Este segmento se mantuvo en la cima porque la fiabilidad de las reservas sigue siendo el primer problema que la mayoría de los empleadores híbridos necesitan resolver. Una vez que los empleados confían en que un escritorio o sala estará disponible, las organizaciones pueden construir capas de flujo de trabajo adicionales en la misma plataforma. Los proveedores luego se extienden desde las reservas hacia la planificación, el análisis, los flujos de visitantes y la coordinación de servicios, lo que convierte una función simple en un sistema operativo de lugar de trabajo más amplio. Esa trayectoria de expansión ayuda a explicar por qué el mercado de software de gestión de espacios y reserva de escritorios sigue añadiendo aplicaciones adyacentes alrededor del caso de uso central de reservas.

Se proyecta que la optimización de carteras de bienes raíces se expandirá a una CAGR del 19,12% de 2026 a 2031, convirtiéndola en la aplicación de más rápido crecimiento en el mercado de software de gestión de espacios y reserva de escritorios. La revisión de arrendamientos liderada por directores financieros es una razón importante porque los datos de asistencia ahora alimentan las decisiones de reducción de espacios y renegociación de manera más directa. La optimización de carteras fue el objetivo principal para los equipos de bienes raíces corporativos, lo que respalda el crecimiento más rápido de esta aplicación. Una brecha que se estrecha entre la utilización real y la objetivo también muestra que los datos de ocupación se están volviendo más accionables para la planificación de arrendamientos. Como resultado, el crecimiento de aplicaciones más sólido se está desplazando desde las reservas diarias hacia decisiones de mayor valor sobre la huella, el momento del arrendamiento y el uso del capital.

Por Industria de Usuario Final: TI y Telecomunicaciones Impulsa el Volumen Mientras la Salud Escala con Necesidades de Espacios Compartidos

La tecnología de la información y las telecomunicaciones representaron el 28,31% de la demanda total de usuarios finales en 2025, convirtiéndola en el sector vertical más grande en el mercado de software de gestión de espacios y reserva de escritorios. Este grupo adoptó el trabajo híbrido antes que muchos otros sectores y ya tenía la cultura de compra de software necesaria para un despliegue rápido. Los empleadores tecnológicos también tienden a gestionar equipos distribuidos en varias oficinas, lo que hace que las reglas de reserva estandarizadas sean más valiosas. Las empresas de software mantuvieron el 37% de los escritorios disponibles para reservar en 2025, muy por encima del promedio general. Eso crea datos de comportamiento más ricos y ayuda a explicar por qué el mercado de software de gestión de espacios y reserva de escritorios ve una fuerte adopción de análisis en este sector vertical.

Se proyecta que la salud y las ciencias de la vida crecerán a una CAGR del 15,47% de 2026 a 2031, convirtiendo al segmento en el de más rápido crecimiento en el mercado de software de gestión de espacios y reserva de escritorios. El crecimiento está vinculado a extender la lógica de reserva más allá de los materiales de oficina. Un retorno de la inversión representativo del 172% y un período de recuperación de la inversión en salas de consulta, espacios de examen y otros entornos clínicos compartidos. Un despliegue de 2026 en el Hospital Ahvenisto automatizó la asignación de salas utilizando datos de citas y programación de turnos. El material de salud de Cisco de 2025 reportó un retorno de la inversión representativo del 172% y una recuperación en menos de 6 meses para Cisco Spaces en un entorno de salud. Estos ejemplos muestran que el mercado de software de gestión de espacios y reserva de escritorios se está ampliando desde la coordinación de oficinas hacia entornos donde la disponibilidad de salas puede afectar directamente la prestación de servicios.

Análisis Geográfico

América del Norte representó el 39,63% de los ingresos globales en 2025, convirtiéndola en la región más grande en el mercado de software de gestión de espacios y reserva de escritorios. La región se beneficia de una sólida preparación para el software como servicio, grandes carteras de sedes corporativas y empleadores que han formalizado políticas de asistencia híbrida. La utilización de oficinas en 303 millones de pies cuadrados de carteras de clientes aumentó al 53% en 2025 desde el 38% en 2024. América del Norte y América del Sur favorecieron patrones de asistencia de 3 a 4 días más que los horarios de oficina más ligeros comunes en la región de Europa, Oriente Medio y África. América del Sur sigue siendo más pequeña, pero los centros de servicios compartidos multinacionales en Brasil y Argentina están creando una demanda selectiva de herramientas de reserva y ocupación.

La posición de Europa en el mercado de software de gestión de espacios y reserva de escritorios está moldeada por una fuerte demanda empresarial y una mayor carga de cumplimiento. En la región DACH, las reglas de monitoreo de empleados y las verificaciones de implementación centradas en el Reglamento General de Protección de Datos pueden alargar los plazos de despliegue cuando las plataformas procesan datos de ocupación conductual. Esa fricción eleva las barreras de entrada, pero también favorece a los proveedores que pueden demostrar residencia de datos, auditabilidad y controles de acceso seguros. Alemania, el Reino Unido, Francia y los Países Bajos siguen siendo los principales centros de gasto, mientras que España, Italia y los países nórdicos continúan expandiendo la adopción en los servicios financieros y las cuentas del sector público.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 21,18% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de software de gestión de espacios y reserva de escritorios. El crecimiento está vinculado a la expansión del parque de oficinas de Grado A, la adopción de espacios de trabajo flexibles y la creciente demanda empresarial en India, China y el Sudeste Asiático. El Índice de Carteras Sostenibles de NABERS de Australia cubrió 8,2 millones de m² de espacio de oficinas calificado en 2026, reforzando el enfoque de la región en el rendimiento de edificios vinculado a la ocupación. Oriente Medio aún se encuentra en una etapa más temprana de adopción, pero el canal de desarrollo de oficinas de Arabia Saudita y el papel de sede de los Emiratos Árabes Unidos están aumentando el interés de los compradores empresariales y gubernamentales. África también sigue en una etapa temprana, con la demanda concentrada en la banca, las telecomunicaciones y las instituciones gubernamentales en las principales ciudades como Johannesburgo, Ciudad del Cabo, Lagos y Abuja.

Panorama Competitivo

El mercado de software de gestión de espacios y reserva de escritorios sigue moderadamente consolidado, con la competencia dividida entre plataformas amplias de lugar de trabajo y proveedores especializados en reservas. Los proveedores más grandes como Eptura, Planon, Accruent, FM: Systems y OfficeSpace Software compiten en gestión integrada de carteras, inteligencia de ocupación y profundidad de reserva de escritorios. Los especialistas como Robin Powered, Skedda, Tribeloo, GoBright, Kadence y Envoy compiten en velocidad de implementación, simplicidad para el usuario e integraciones flexibles. La línea entre estos grupos se está estrechando a medida que los especialistas añaden planificación y análisis, mientras que los proveedores más grandes mejoran la experiencia diaria del usuario. Esta convergencia significa que el mercado de software de gestión de espacios y reserva de escritorios ya no se define solo por las reservas, y la coherencia de la plataforma se está convirtiendo en la principal prueba de compra.

Robin Powered dijo que fue reconocido como Líder en el inaugural Cuadrante Mágico de Gartner 2026 para Aplicaciones de Experiencia en el Lugar de Trabajo, lo que fortalece su posición en las evaluaciones empresariales. Eptura amplió los flujos de trabajo de IA y el análisis de espacios en vivo en abril de 2026, mostrando cómo los actores establecidos están profundizando la automatización dentro de plataformas de lugar de trabajo más amplias. LumApps firmó un acuerdo definitivo en abril de 2026 para adquirir Comeen, señalando el creciente interés de las plataformas de experiencia del empleado en los datos del lugar de trabajo físico. Kadence recaudó 20 millones de USD en enero de 2026 para escalar su plataforma SpaceOps, subrayando el apoyo de los inversores a los modelos integrados de operaciones de lugar de trabajo. Estos movimientos muestran que el mercado de software de gestión de espacios y reserva de escritorios está atrayendo capital y expansión de productos en torno a operaciones unificadas en lugar de herramientas de reserva independientes.

Un espacio en blanco claro permanece en el mercado medio, donde las empresas necesitan más que reservas básicas pero no pueden absorber la complejidad heredada de un IWMS. La guía de arquitectura de Eptura y el trabajo de producto de Microsoft 365 apuntan a la misma realidad de adquisición: los compradores recompensan cada vez más los conectores probados, la seguridad de datos y una implementación más sencilla. Los proveedores que combinan controles empresariales con flujos de trabajo de nivel de consumidor probablemente ganarán contratos más largos y un uso más amplio en todos los departamentos. En general, el mercado de software de gestión de espacios y reserva de escritorios favorece a los proveedores que reducen el riesgo de integración, apoyan la gobernanza y convierten los datos de ocupación en decisiones accionables para los equipos senior de bienes raíces.

Líderes de la Industria de Software de Gestión de Espacios y Reserva de Escritorios

Eptura, Inc.

OfficeSpace Software Inc.

Planon Group B.V.

FM:Systems Group LLC

Robin Powered, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Eptura anunció capacidades mejoradas en su cartera de experiencia de lugar de trabajo, gestión de activos y planificación de espacios, incluidos flujos de trabajo de IA para reservas en lenguaje natural a través de herramientas de colaboración, análisis en vivo para el uso de escritorios y salas de reuniones, y la función de asignación inteligente de zonas de escritorios Neighborhoods. El despliegue está programado para continuar hasta julio de 2026, con capacidades orientadas a la optimización del trabajo híbrido a escala empresarial.

- Abril de 2026: LumApps celebró un acuerdo definitivo para adquirir Comeen, una plataforma de experiencia de lugar de trabajo especializada en gestión de espacios, señalización digital y servicios para visitantes. Se esperaba que la transacción se completara en mayo de 2026, integrando las capacidades de lugar de trabajo físico de Comeen en el centro de empleados de IA de LumApps para acelerar el despliegue de IA agéntica en entornos de trabajo digitales y físicos.

- Abril de 2026: Robin Powered fue reconocido como Líder en el inaugural Cuadrante Mágico de Gartner 2026 para Aplicaciones de Experiencia en el Lugar de Trabajo. El reconocimiento validó el enfoque de Plataforma Única de Lugar de Trabajo de Robin que combina reserva de recursos impulsada por IA, gestión de visitantes, planificación de espacios y análisis dentro de una arquitectura de sistema cohesiva única, convirtiendo a Robin en uno de los primeros proveedores de software de lugar de trabajo en recibir esta designación de categoría.

- Marzo de 2026: Eptura avanzó en la integración de Eptura Engage con Microsoft 365, tras recibir la designación de Socio de Soluciones con Software Certificado para IA de Servicios Financieros en el Programa de Socios de IA en la Nube de Microsoft. La actualización hace la transición del acceso a la reserva de calendarios y recursos de los Servicios Web de Exchange a Microsoft Graph antes del retiro de los Servicios Web de Exchange en octubre de 2026, asegurando la continuidad para los clientes empresariales.

Alcance del Informe del Mercado de Software de Gestión de Espacios y Reserva de Escritorios

El Mercado de Software de Gestión de Espacios y Reserva de Escritorios comprende plataformas digitales que agilizan la prestación de servicios a los empleados mediante la gestión de solicitudes, la automatización de flujos de trabajo y la centralización del soporte a través de sistemas de gestión de tickets. Estas soluciones proporcionan aplicaciones como mesa de servicio para empleados, gestión de solicitudes, gestión del conocimiento y portales de autoservicio, automatización de flujos de trabajo, análisis e informes, y gestión avanzada de servicios. Disponibles a través de modelos de implementación basados en la nube, locales e híbridos, sirven tanto a grandes empresas como a pequeñas y medianas empresas en todas las industrias, incluidas BFSI, salud, tecnología de la información y telecomunicaciones, comercio minorista, manufactura, gobierno y otras. El objetivo principal de este mercado es mejorar la eficiencia de los recursos humanos, reducir la carga administrativa, mejorar la experiencia del empleado y ofrecer información basada en datos que apoye la productividad organizacional y el cumplimiento.

El informe del Mercado de Software de Gestión de Espacios y Reserva de Escritorios está segmentado por Modelo de Implementación (Basado en la Nube, Local e Híbrido), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Gestión de Reservas de Espacios de Trabajo y Escritorios, Planificación de Espacios y Gestión de Utilización, Análisis de Ocupación e Inteligencia de Lugar de Trabajo, Optimización de Carteras de Bienes Raíces y Funciones Integradas de Gestión de Lugar de Trabajo), Industria de Usuario Final (BFSI, Salud y Ciencias de la Vida, Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Comercio Electrónico, Manufactura Industrial, Gobierno y Sector Público y Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Gestión de Reservas de Espacios de Trabajo y Escritorios |

| Planificación de Espacios y Gestión de Utilización |

| Análisis de Ocupación e Inteligencia de Lugar de Trabajo |

| Optimización de Carteras de Bienes Raíces |

| Funciones Integradas de Gestión de Lugar de Trabajo |

| BFSI |

| Salud y Ciencias de la Vida |

| Tecnología de la Información y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Manufactura Industrial |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Software | |

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Aplicación | Gestión de Reservas de Espacios de Trabajo y Escritorios | |

| Planificación de Espacios y Gestión de Utilización | ||

| Análisis de Ocupación e Inteligencia de Lugar de Trabajo | ||

| Optimización de Carteras de Bienes Raíces | ||

| Funciones Integradas de Gestión de Lugar de Trabajo | ||

| Por Industria de Usuario Final | BFSI | |

| Salud y Ciencias de la Vida | ||

| Tecnología de la Información y Telecomunicaciones | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura Industrial | ||

| Gobierno y Sector Público | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de software de gestión de espacios y reserva de escritorios?

El mercado de software de gestión de espacios y reserva de escritorios fue valorado en 3,46 mil millones de USD en 2025, alcanzó 3,86 mil millones de USD en 2026 y se prevé que llegue a 7,04 mil millones de USD para 2031 a una CAGR del 12,77%.

¿Qué está impulsando la demanda de plataformas de reserva de escritorios y gestión de espacios?

Los impulsores de demanda más sólidos son el trabajo híbrido estructurado, la optimización de carteras, los flujos de trabajo de reserva habilitados por IA y la necesidad de combinar reservas, análisis y planificación dentro de un solo sistema operativo.

¿Qué modelo de implementación está creciendo más rápido en esta categoría?

La implementación híbrida está creciendo más rápido, con una CAGR del 18,21% hasta 2031, porque equilibra la funcionalidad de la nube con un control más estricto sobre los datos de ocupación sensibles.

¿Qué grupo de clientes gasta más en estas plataformas?

Las grandes empresas lideraron el gasto con una participación del 60,92% en 2025, principalmente porque gestionan carteras más grandes y pueden capturar mayores ahorros de la optimización de la utilización.

¿Qué aplicación se está expandiendo más rápido más allá de la reserva básica de escritorios?

La optimización de carteras de bienes raíces es la aplicación de más rápido crecimiento, con una CAGR del 19,12% hasta 2031, ya que los datos de ocupación se utilizan cada vez más para la revisión de arrendamientos y la planificación de la huella.

¿Qué región ofrece las perspectivas de crecimiento más sólidas hasta 2031?

Asia-Pacífico tiene las perspectivas de crecimiento más sólidas, con una CAGR del 21,18%, respaldada por la expansión de oficinas de Grado A, el crecimiento de espacios de trabajo flexibles y la creciente adopción empresarial en los principales mercados urbanos.

Última actualización de la página el: