Tamaño y Participación del Mercado de Servicios de Manufactura Electrónica del Sudeste Asiático

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

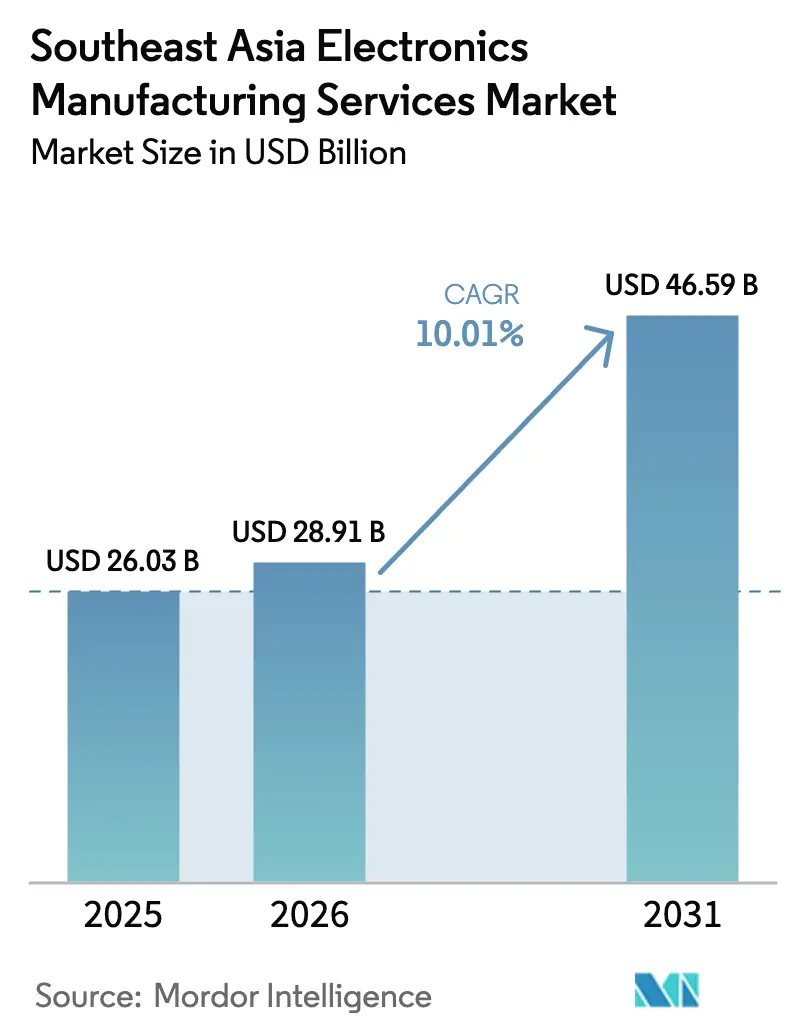

| Tamaño del mercado en el año base (2025) | 26.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.01% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Manufactura Electrónica del Sudeste Asiático por Mordor Intelligence

El tamaño del mercado de servicios de manufactura electrónica del Sudeste Asiático en 2026 se estima en USD 28,91 mil millones, creciendo desde el valor de 2025 de USD 26,03 mil millones, con proyecciones que muestran USD 46,59 mil millones, creciendo a una CAGR del 10,01% durante 2026-2031. La expansión de la inversión extranjera directa, los paquetes de incentivos gubernamentales y el impulso de diversificación China+1 se combinan para elevar a la ASEAN como base de producción preferida. El gasto sostenido en electrónica de consumo, el rápido crecimiento en plataformas de vehículos eléctricos y la demanda de los hiperescaladores de hardware de inteligencia artificial mantienen alta la utilización de las fábricas. Los grandes fabricantes por contrato están profundizando la automatización regional para mejorar el rendimiento, mientras que los especialistas regionales están ganando programas centrados en el diseño que favorecen ciclos de vida de productos más cortos. Los crecientes costos de cumplimiento ESG y los persistentes riesgos de suministro de componentes moderan las perspectivas, por lo demás optimistas.

Conclusiones Clave del Informe

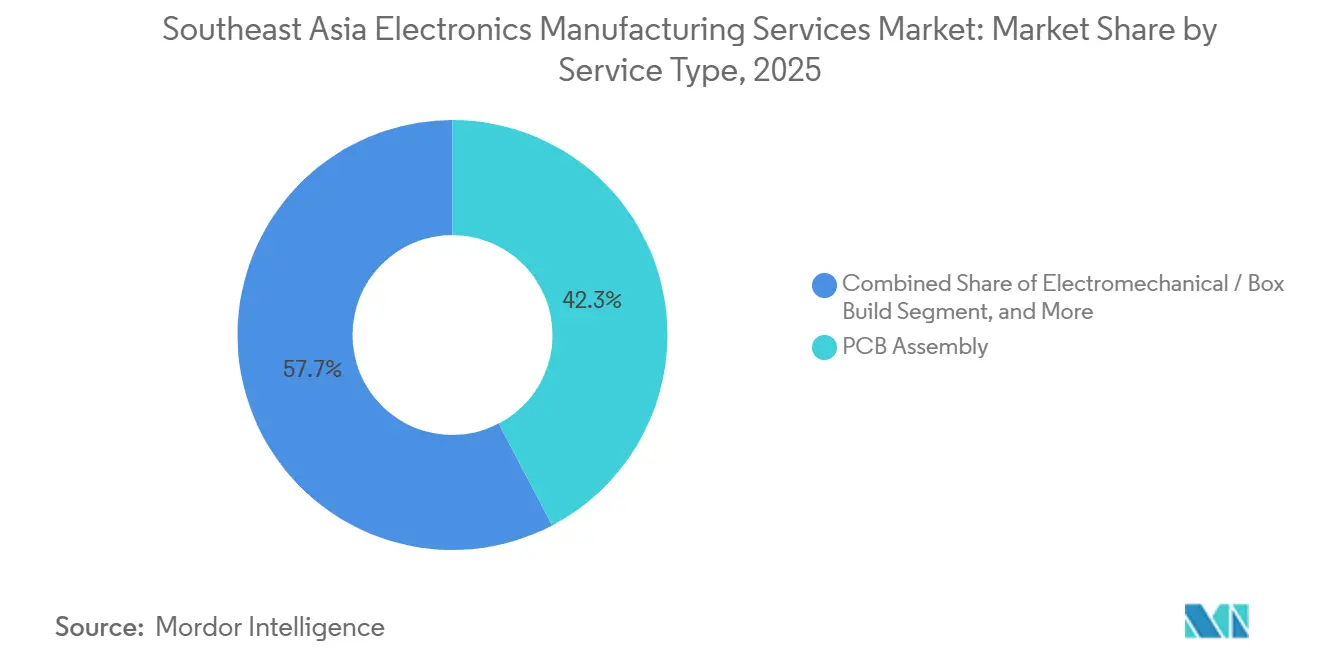

- Por tipo de servicio, el ensamblaje de PCB representó el 42,33% de la participación del mercado de servicios de manufactura electrónica del Sudeste Asiático en 2025, mientras que se prevé que el ensamblaje electromecánico y el ensamblaje completo (box build) se expandan a una CAGR del 11,12% hasta 2031.

- Por modelo de negocio, la manufactura por contrato representó el 63,19% de la participación del mercado de servicios de manufactura electrónica del Sudeste Asiático en 2025, y los modelos híbridos y llave en mano avanzan a una CAGR del 10,66% hasta 2031.

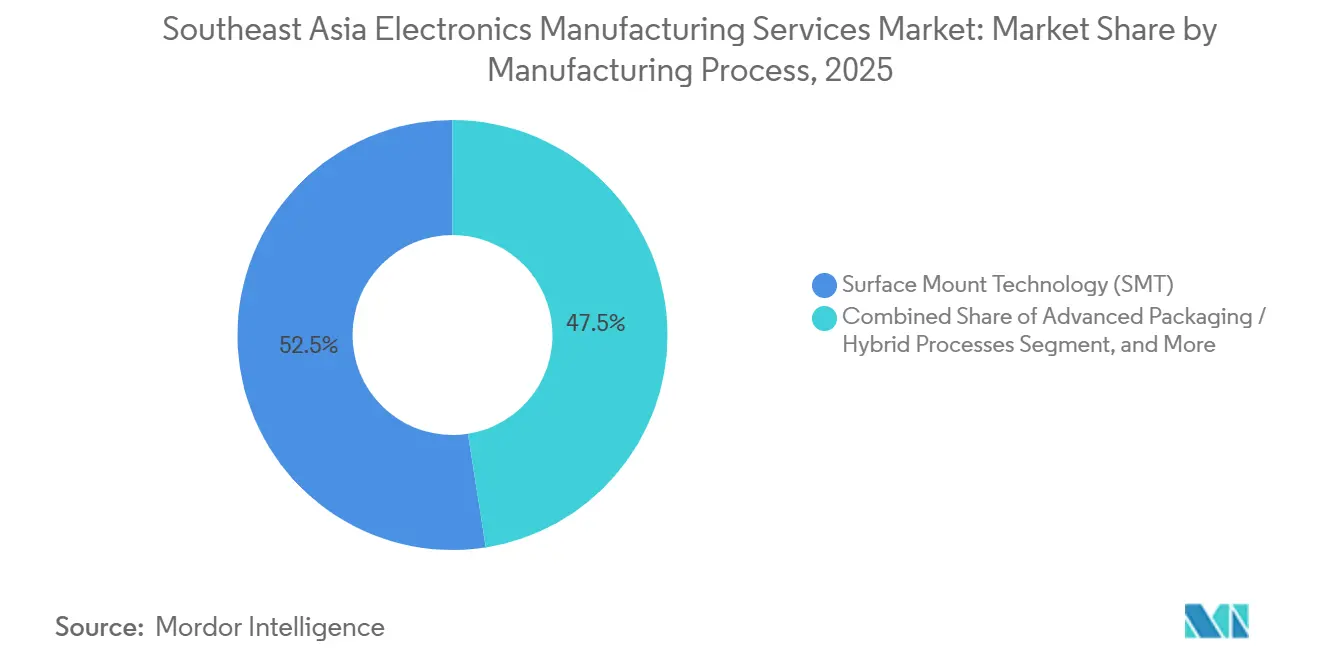

- Por proceso de manufactura, la tecnología de montaje superficial representó el 52,47% del mercado de servicios de manufactura electrónica del Sudeste Asiático en 2025, mientras que se prevé que el empaquetado avanzado y los procesos híbridos crezcan a una CAGR del 10,71% hasta 2031.

- Por usuario final, se espera que la electrónica automotriz se expanda a una CAGR del 11,93% entre 2026 y 2031, superando a la electrónica de consumo, que lideró con el 33,67% de la participación del mercado de servicios de manufactura electrónica del Sudeste Asiático en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Manufactura Electrónica del Sudeste Asiático

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Externalización de la Producción Electrónica por parte de los Fabricantes de Equipos Originales | +2.3% | Global, con concentración en Vietnam, Tailandia, Malasia | Mediano plazo (2-4 años) |

| Auge de la Demanda de Electrónica de Consumo en la Clase Media de la ASEAN | +1.8% | Indonesia, Filipinas, Vietnam, Tailandia | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales y Zonas de Libre Comercio en los Países del Sudeste Asiático | +1.5% | Vietnam, Tailandia, Malasia, Indonesia, Filipinas | Largo plazo (≥ 4 años) |

| Estrategia de Diversificación de la Cadena de Suministro China+1 | +1.4% | Vietnam, Tailandia, Malasia, con efecto secundario en Indonesia | Mediano plazo (2-4 años) |

| Adopción de Empaquetado Avanzado en Centros de Servicios de Manufactura Electrónica Emergentes como Vietnam | +1.2% | Vietnam, Malasia, Singapur | Largo plazo (≥ 4 años) |

| Surgimiento de Casas de Diseño Locales que Colaboran con Proveedores de Servicios de Manufactura Electrónica | +0.9% | Malasia, Singapur, Vietnam, Filipinas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Externalización de la Producción Electrónica por parte de los Fabricantes de Equipos Originales

Los fabricantes de equipos originales de marcas reconocidas están asignando una proporción creciente del trabajo de ensamblaje final y pruebas a socios regionales de servicios de manufactura electrónica, lo que permite que el capital interno se concentre en I+D. El acuerdo de Apple de febrero de 2025 con Indonesia incluye una planta de AirTag de USD 150 millones y un centro de I+D de semiconductores, reforzando un cambio hacia la manufactura localizada de accesorios. Samsung Electro-Mechanics comprometió PHP 50,7 mil millones para una línea de MLCC de grado automotriz en Filipinas, programada para estar operativa en 2027.[1]Alexis Romero, "Samsung invierte P50 mil millones más en Filipinas," philstar.com Movimientos similares en el ensamblaje de circuitos integrados de potencia para vehículos eléctricos ilustran cómo la externalización abarca ahora productos de consumo, automotrices e industriales. Esta tendencia está acortando los ciclos de producto y empujando a las empresas de servicios de manufactura electrónica a invertir en líneas de prototipado rápido e introducción de nuevos productos.

Auge de la Demanda de Electrónica de Consumo en la Clase Media de la ASEAN

El mayor ingreso disponible y la adopción de teléfonos inteligentes están expandiendo la demanda local de electrodomésticos, dispositivos portátiles y dispositivos para el hogar inteligente. Panasonic destinó PHP 3 mil millones para convertir parte de su campus en Laguna, Filipinas, a producción doméstica a partir de 2026. PISEN Tech, con sede en Vietnam, amplió la producción de bancos de energía para marcas regionales, subrayando un giro hacia producciones de mayor variedad y menor volumen. A medida que las marcas locales buscan competitividad en costos, los proveedores de servicios de manufactura electrónica deben mantener líneas flexibles y cambios rápidos.

Incentivos Gubernamentales y Zonas de Libre Comercio en los Países del Sudeste Asiático

Las exenciones fiscales, las importaciones de capital libres de aranceles y la coinversión en infraestructura sustentan el auge de la inversión extranjera directa en la región. La expansión de Samsung en Filipinas se benefició del primer paquete de Incentivos Presidenciales bajo la Ley CREATE MORE, que cubre una exención del impuesto sobre la renta por cinco años y exenciones arancelarias.[2]Bam Natividad, "Samsung inyectará PHP 50,7 mil millones para la expansión en Filipinas," gizguide.com La Junta de Inversiones de Tailandia extendió beneficios similares en su Corredor Económico del Este, ahorrando a Celestica aproximadamente USD 44 millones en impuestos en 2024. Los incentivos con plazo definido están creando urgencia para que los inversores en servicios de manufactura electrónica aseguren capacidad mientras los requisitos de abastecimiento local y creación de empleo se vuelven más estrictos.

Estrategia de Diversificación de la Cadena de Suministro China+1

Las multinacionales están reequilibrando sus huellas globales para mitigar los riesgos geopolíticos y arancelarios. LG añadió USD 1,7 mil millones a su instalación de baterías para vehículos eléctricos en Indonesia en abril de 2025. Celestica redujo la participación de China en sus ingresos al 5% en 2024, mientras ampliaba sus sitios en Tailandia y Malasia para hardware de redes de inteligencia artificial.[3]Celestica Inc., "Informe Anual en Formulario 10-K para el año fiscal terminado el 31 de diciembre de 2024," celestica.com Estos movimientos preservan las operaciones de ventas domésticas de China, pero redirigen la producción orientada a la exportación hacia ubicaciones de la ASEAN con ventajas arancelarias bajo la Asociación Económica Integral Regional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interrupciones en la Cadena de Suministro y Escasez de Componentes | -0.8% | Global, aguda en Vietnam, Tailandia, Indonesia | Corto plazo (≤ 2 años) |

| Limitaciones de Infraestructura en los Países Emergentes de la ASEAN | -0.7% | Indonesia, Filipinas, Vietnam (ciudades secundarias) | Mediano plazo (2-4 años) |

| Escasez de Talento en la Manufactura de Alta Especialización | -0.5% | Vietnam, Indonesia, Filipinas | Mediano plazo (2-4 años) |

| Crecientes Costos de Cumplimiento ESG para los Exportadores de Servicios de Manufactura Electrónica | -0.4% | Global, con mayor carga sobre los actores regionales más pequeños | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones en la Cadena de Suministro y Escasez de Componentes

Los suministros ajustados de semiconductores de grado automotriz y MLCC persistieron hasta principios de 2025. Celestica reportó inventarios elevados y continuó con programas gestionados por proveedores para amortiguar los riesgos de fuente única, aunque los márgenes sufrieron presión cuando las señales de demanda cambiaron. Las empresas más pequeñas de servicios de manufactura electrónica sin poder de compra a escala o depósitos en efectivo de clientes enfrentaron pedidos cancelados, destacando la importancia de un abastecimiento diversificado y una logística resiliente.

Limitaciones de Infraestructura en los Países Emergentes de la ASEAN

La fiabilidad del suministro eléctrico y la congestión portuaria limitan la escalabilidad en Indonesia y Filipinas. Los fabricantes en las zonas industriales de Batangas aún destinan capital a generadores de respaldo, y la congestión vial añade variabilidad a los plazos de entrega de los componentes importados. Las ciudades secundarias vietnamitas prometen salarios más bajos, pero carecen de clústeres de proveedores densos, lo que obliga a los proveedores de servicios de manufactura electrónica a invertir en almacenamiento en sitio y capacitación de la fuerza laboral hasta que la infraestructura pública se ponga al día.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Ensamblaje Completo Gana Terreno a Medida que los Fabricantes de Equipos Originales Buscan Integración Llave en Mano

Los servicios de ensamblaje electromecánico y ensamblaje completo (box build) están en camino de alcanzar una CAGR del 11,12% hasta 2031, erosionando constantemente la participación del 42,33% del ensamblaje de PCB registrada en 2025. El tamaño del mercado de servicios de manufactura electrónica del Sudeste Asiático para el trabajo integrado de ensamblaje completo se está expandiendo a medida que los fabricantes de equipos originales solicitan integración de carcasas y logística de envío directo en un solo contrato. La asociación tailandesa de Jabil con Inno en una planta de carcasas metálicas de 15.000 m² subraya la carrera de integración vertical. El ensamblaje de PCB sigue siendo el punto de entrada para muchos proveedores, aunque la mercantilización impulsa un giro hacia nichos con mayor contenido de ingeniería.

Los servicios complementarios, como la consultoría de diseño para la manufacturabilidad, la codificación de firmware y las pruebas de validación, han crecido, proporcionando a las empresas de servicios de manufactura electrónica ingresos recurrentes a medida que aumenta la demanda de producción de mayor variedad. Los servicios logísticos, que van desde la logística inversa hasta la disposición de activos de tecnología de la información, refuerzan el soporte del ciclo de vida. Las empresas más grandes están internalizando el mecanizado de precisión y el moldeo por inyección, siguiendo el modelo integrado de fundición de aluminio a presión más PCB de Keiteq Direct en Malasia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Los Modelos Híbridos y Llave en Mano Capturan la Demanda de Diseño a Entrega

La manufactura por contrato aún lideró con el 63,19% de la participación del mercado de servicios de manufactura electrónica del Sudeste Asiático en 2025, pero los clientes favorecen cada vez más los híbridos de reparto de riesgos que fusionan diseño, abastecimiento y cumplimiento. Se prevé que los acuerdos híbridos y llave en mano registren una CAGR del 10,66% hasta 2031, reflejando la presión para comprimir los plazos de lanzamiento. Las líneas duales de fabricante de equipos originales y manufactura de diseño original de PISEN Tech en Tailandia ilustran cómo las empresas de servicios de manufactura electrónica ahora gestionan el concepto, la I+D y la construcción completa para clientes que carecen de capacidad de diseño interna.

La manufactura de diseño original se concentra en accesorios de electrónica de consumo y dispositivos industriales de Internet de las Cosas, donde la personalización impulsa el valor. El campus multifuncional de Valuetronics cerca de Hanói reúne equipos de marketing, ingeniería y calidad para ofrecer programas de reducción de costos y mejora de características que aceleran el tiempo de comercialización. Estos servicios de pila completa exigen presupuestos considerables de I+D y controles sólidos de propiedad intelectual, favoreciendo a los actores bien capitalizados.

Por Proceso de Manufactura: El Empaquetado Avanzado Emerge junto a la Madurez de la Tecnología de Montaje Superficial

La tecnología de montaje superficial retuvo el 52,47% de los ingresos en 2025, pero la demanda de integración de chiplets y empaquetado a nivel de oblea de tipo fan-out está impulsando el empaquetado avanzado hacia una CAGR del 10,71% hasta 2031. El tamaño del mercado de servicios de manufactura electrónica del Sudeste Asiático para el empaquetado avanzado crece más rápido en Malasia y Vietnam, donde el apoyo estatal es más sólido. Los servicios de módulos y empaquetado de chips a escala de oblea de ASE Malaysia anclan el clúster de backend de Penang.

La tecnología de orificio pasante persiste en la electrónica de potencia y los controles para entornos adversos, aunque su participación va disminuyendo. Están apareciendo líneas híbridas que combinan tecnología de montaje superficial, orificio pasante y empaquetado avanzado para controladores de dominio automotriz y módulos médicos. El movimiento de PCBCart en marzo de 2025 hacia placas HDI y rígido-flexibles en Tailandia ejemplifica el giro de la región hacia interconexiones de mayor frecuencia y alta densidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Sector Automotriz Surge a Medida que los Vehículos Eléctricos Impulsan la Intensidad Electrónica

Se proyecta que la electrónica automotriz crezca a una CAGR del 11,93% y reduzca la brecha con la electrónica de consumo, que representó el 33,67% de la participación del mercado de servicios de manufactura electrónica del Sudeste Asiático en 2025. La producción planificada de MLCC de grado automotriz de Samsung Electro-Mechanics en Filipinas subraya el giro hacia las plataformas de vehículos eléctricos. La aceleración de circuitos integrados de potencia de EMS Group en Laguna, con transferencia de volumen a Batangas en 2026, destaca el impulso local.

Los segmentos de computadoras y dispositivos móviles continúan siendo el ancla de la demanda de volumen de PCB, particularmente en los centros de ensamblaje de Vietnam y Tailandia. El equipo industrial se beneficia de los despliegues de Industria 4.0 que requieren pasarelas de borde robustas. La infraestructura de comunicaciones, que abarca radios 5G y conmutadores de centros de datos, sigue siendo un segmento vertical estratégico para las ampliadas plantas tailandesas y malayas de Celestica. El mercado de ensamblaje de módulos médicos disfruta de un crecimiento constante, respaldado por los esfuerzos de la ASEAN para armonizar las regulaciones de dispositivos.

Análisis Geográfico

Vietnam lidera el crecimiento regional, impulsado por Foxconn, Pegatron y Luxshare, todos los cuales ampliaron sus campus del norte y del sur después de 2024 para atender líneas de teléfonos inteligentes y accesorios. El énfasis del gobierno en el empaquetado avanzado y el trabajo de backend de semiconductores está ampliando el valor agregado del país, como lo evidencia el campus multifuncional de Valuetronics en Hanói, que inició operaciones por fases en 2020. Las brechas logísticas en las ciudades secundarias y la aguda escasez de talento en ingeniería de procesos avanzados siguen siendo obstáculos, aunque el impulso general apunta a continuas ganancias de participación.

El Corredor Económico del Este de Tailandia sigue siendo indispensable para la electrónica automotriz y los subensamblajes de discos duros. La planta de carcasas de Rayong de Jabil para sistemas de almacenamiento de energía y las expansiones de hardware de inteligencia artificial de Celestica tipifican la diversificación de Tailandia más allá del almacenamiento heredado hacia la transición energética y el hardware para centros de datos. El proyecto HDI y rígido-flexible de PCBCart subraya la demanda de 5G y radar. Los esquemas de incentivos se extienden hasta 2029, dando a los inversores una ventana fiscal de mediano plazo. Malasia continúa siendo el ancla del empaquetado avanzado en Penang. La experiencia de ASE Malaysia en sustratos de circuitos integrados se complementa con el centro de diseño de chips Arm-Malasia de marzo de 2025, que alimentará silicio personalizado en las líneas de ensamblaje locales. El sitio de campo verde de Jabil en Perlis lleva la inversión en servicios de manufactura electrónica a los estados del norte menos desarrollados, ampliando el impacto económico.

Indonesia y Filipinas se están posicionando para el ensamblaje de gran formato y los nichos de la cadena de suministro de vehículos eléctricos. La inversión de USD 1,7 mil millones de LG en baterías señala el atractivo de Indonesia para la producción de celdas y paquetes. La instalación planificada de AirTag en Batam de Apple y el centro de I+D de semiconductores elevan aún más el perfil de Indonesia. Filipinas aseguró la expansión de MLCC de PHP 50,7 mil millones de Samsung y la línea de electrodomésticos domésticos de Panasonic, consolidando su doble papel de exportación y mercado local. Singapur mantiene una orientación de alta tecnología, albergando las fábricas de obleas de 12 pulgadas planificadas de NXP y VIS para chips automotrices e industriales. Su base de ingeniería de precisión continúa atendiendo contratos de alta variedad y bajo volumen en instrumentación médica e industrial.

Panorama Competitivo

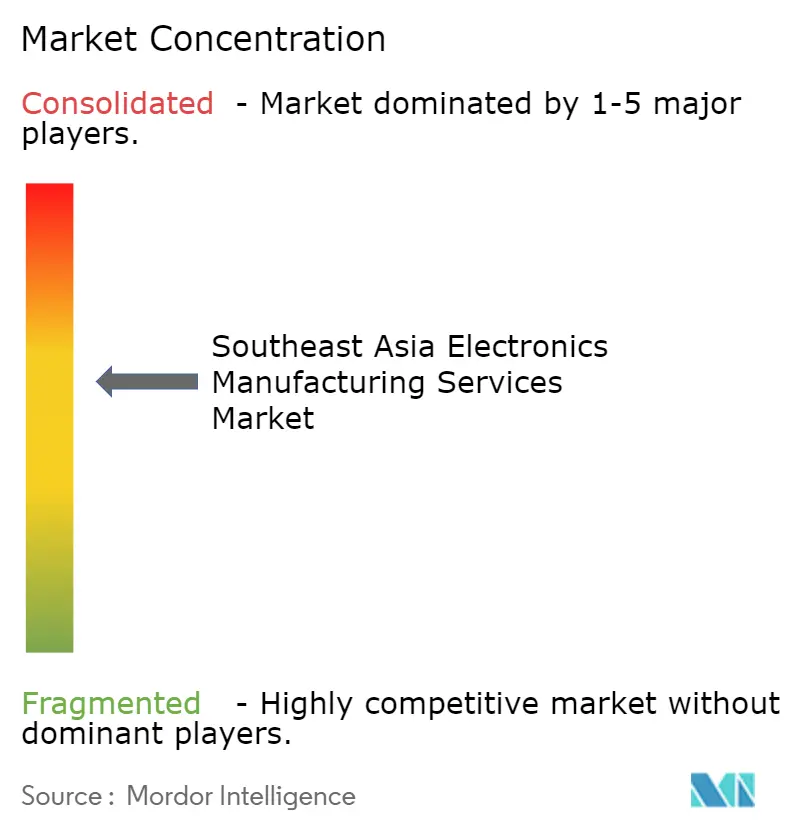

El mercado regional está moderadamente concentrado. Foxconn, Flex, Jabil, Pegatron y Wistron juntos representaron más de la mitad de la facturación en 2025, aprovechando la automatización, el poder de abastecimiento global y la redundancia multisitio. Celestica generó aproximadamente el 70% de sus ingresos de 2024 en Asia e invirtió nuevo capital en líneas tailandesas y malayas para hardware de redes de inteligencia artificial. Los campeones regionales como Venture Corporation, SVI Public Company y Hana Microelectronics se apoyan en la proximidad a los clientes y en modelos flexibles con alto contenido de ingeniería.

Las colaboraciones entre casas de diseño locales y actores de servicios de manufactura electrónica son un diferenciador emergente. SMD Semiconductor, con sede en Malasia, proporciona servicios de diseño RISC-V y de señal mixta, ofreciendo soluciones llave en mano para dispositivos automotrices, energéticos y de salud inteligente. La adopción de herramientas de automatización de diseño electrónico de Synopsys por parte de empresas de diseño de circuitos en Filipinas está elevando las capacidades locales de circuitos integrados analógicos. Las actualizaciones tecnológicas incluyen inspección visual asistida por inteligencia artificial y gemelos digitales para reducir el tiempo de inactividad.

Los vientos en contra de costos, los mandatos ESG cada vez más estrictos y la tendencia continua de consolidación de clientes están intensificando la competencia en todo el mercado. En respuesta, los proveedores de escala están poniendo mayor énfasis en la integración vertical para mejorar su posicionamiento competitivo y eficiencia operativa. Al mismo tiempo, los especialistas de nivel medio están buscando activamente asociaciones estratégicas de diseño como medio para diferenciarse y evitar verse arrastrados a una competencia puramente basada en precios.

Líderes de la Industria de Servicios de Manufactura Electrónica del Sudeste Asiático

Foxconn Technology Group

Flex Ltd

Jabil Inc

Pegatron Corporation

Sanmina Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Panasonic Manufacturing Philippines registró un nuevo proyecto PEZA en Laguna Technopark para iniciar la producción doméstica de ventiladores, refrigeradores y lavadoras en 2026.

- Noviembre de 2025: Samsung Electro-Mechanics aseguró una expansión respaldada por incentivos de PHP 50,7 mil millones en Laguna para construir MLCC de grado automotriz, con el objetivo de iniciar operaciones en julio de 2027.

- Abril de 2025: Pegatron inauguró una fábrica inteligente habilitada para 5G en Batam, Indonesia, marcando la base de manufactura más avanzada de la región.

- Abril de 2025: LG comprometió USD 1,7 mil millones adicionales a su complejo de baterías para vehículos eléctricos en Indonesia, previsto para su finalización en 2025.

Alcance del Informe del Mercado de Servicios de Manufactura Electrónica del Sudeste Asiático

El Informe del Mercado de Servicios de Manufactura Electrónica del Sudeste Asiático está Segmentado por Tipo de Servicio (Servicios de Manufactura Electrónica, Servicios de Ingeniería, Servicios de Implementación de Pruebas y Desarrollo, Servicios Logísticos, Otros Tipos de Servicio), Modelo de Negocio (Manufactura por Contrato (CM), Manufactura de Diseño Original (ODM), Modelos de Negocio Híbridos / Llave en Mano / Otros), Proceso de Manufactura (Tecnología de Montaje Superficial (SMT), Tecnología de Orificio Pasante (THT), Empaquetado Avanzado / Procesos Híbridos), Usuario Final (Dispositivos Móviles, Electrónica de Consumo, Computadoras, Industrial, Automotriz, Comunicaciones, Iluminación, Médico, Otros Usuarios Finales). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico / Ensamblaje Completo | |

| Prototipado | |

| Otros Servicios de Manufactura Electrónica | |

| Servicios de Ingeniería | |

| Servicios de Implementación de Pruebas y Desarrollo | |

| Servicios Logísticos | |

| Otros Tipos de Servicio |

| Manufactura por Contrato (CM) |

| Manufactura de Diseño Original (ODM) |

| Modelos de Negocio Híbridos / Llave en Mano / Otros |

| Tecnología de Montaje Superficial (SMT) |

| Tecnología de Orificio Pasante (THT) |

| Empaquetado Avanzado / Procesos Híbridos |

| Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) |

| Electrónica de Consumo |

| Computadoras (PC / Escritorio / Portátiles) |

| Industrial |

| Automotriz |

| Comunicaciones |

| Iluminación |

| Médico |

| Otros Usuarios Finales |

| Por Tipo de Servicio | Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico / Ensamblaje Completo | ||

| Prototipado | ||

| Otros Servicios de Manufactura Electrónica | ||

| Servicios de Ingeniería | ||

| Servicios de Implementación de Pruebas y Desarrollo | ||

| Servicios Logísticos | ||

| Otros Tipos de Servicio | ||

| Por Modelo de Negocio | Manufactura por Contrato (CM) | |

| Manufactura de Diseño Original (ODM) | ||

| Modelos de Negocio Híbridos / Llave en Mano / Otros | ||

| Por Proceso de Manufactura | Tecnología de Montaje Superficial (SMT) | |

| Tecnología de Orificio Pasante (THT) | ||

| Empaquetado Avanzado / Procesos Híbridos | ||

| Por Usuario Final | Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) | |

| Electrónica de Consumo | ||

| Computadoras (PC / Escritorio / Portátiles) | ||

| Industrial | ||

| Automotriz | ||

| Comunicaciones | ||

| Iluminación | ||

| Médico | ||

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Qué tan grande será la demanda de servicios de manufactura electrónica del Sudeste Asiático en 2031?

Se proyecta que el tamaño del mercado de servicios de manufactura electrónica del Sudeste Asiático alcance USD 46,59 mil millones en 2031.

¿Qué categoría de servicio crece más rápido?

Se prevé que el ensamblaje electromecánico y el ensamblaje completo crezcan a una CAGR del 11,12%, la más rápida entre los tipos de servicio.

¿Por qué los fabricantes de equipos originales están trasladando la producción a la ASEAN?

La diversificación fuera de China, los generosos incentivos gubernamentales y la proximidad a los mercados de consumo locales en expansión están atrayendo a los fabricantes de equipos originales hacia Vietnam, Tailandia, Malasia, Indonesia y Filipinas.

¿Qué segmento vertical de usuario final ofrece el mayor crecimiento?

Se espera que la electrónica automotriz se expanda a una CAGR del 11,93% hasta 2031, impulsada por la adopción de vehículos eléctricos y sistemas avanzados de asistencia a la conducción.

¿Cuál es el principal riesgo operativo en la región?

La escasez continua de componentes y las brechas de infraestructura, especialmente en energía y logística portuaria, representan restricciones a corto plazo.

¿Quiénes son los principales actores de servicios de manufactura electrónica en el Sudeste Asiático?

Foxconn, Jabil, Flex, Pegatron, Wistron y Celestica lideran en escala regional, mientras que Venture Corporation, SVI y Hana Microelectronics se especializan en programas flexibles de valor agregado.

Última actualización de la página el: