Tamaño y Participación del Mercado de Servicios de Manufactura Electrónica de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

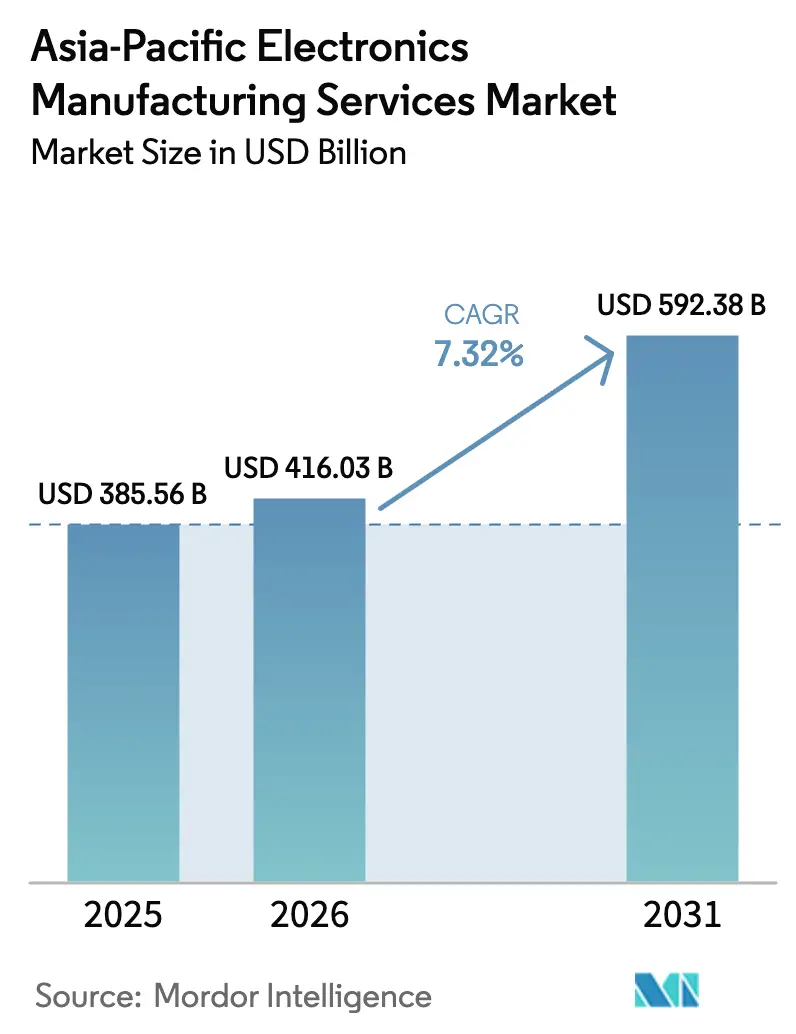

| Tamaño del mercado en el año base (2025) | 385.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 416.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 592.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Manufactura Electrónica de Asia-Pacífico por Mordor Intelligence

El tamaño del Mercado de Servicios de Manufactura Electrónica de Asia-Pacífico en 2026 se estima en USD 416,03 mil millones, creciendo desde el valor de 2025 de USD 385,56 mil millones, con proyecciones que muestran USD 592,38 mil millones, creciendo a una CAGR del 7,32% durante 2026-2031. La expansión refleja un cambio estructural hacia huellas de producción en múltiples países, automatización agresiva y un conocimiento de procesos más profundo, en lugar de una recuperación a corto plazo. Los mandatos de tecnología soberana están obligando a los fabricantes de equipos originales a instalar nuevas líneas en India, Vietnam y Tailandia, mientras financian actualizaciones para el empaquetado avanzado y la integración heterogénea en China y Corea del Sur. La creciente electrificación automotriz está impulsando la demanda de módulos de potencia y el ensamblaje de sistemas de gestión de baterías, y el rápido despliegue de infraestructura 5G está sosteniendo la demanda de placas de alta frecuencia. Mientras tanto, las consideraciones de resiliencia de la cadena de suministro están empujando a las marcas globales a insistir en sitios de ensamblaje final geográficamente dispersos, obligando a los fabricantes por contrato a rediseñar los programas de logística, inventario y cumplimiento normativo. La diferenciación competitiva se está alejando del precio como único factor hacia una combinación de integración vertical, salvaguardas de propiedad intelectual y capacidades de diseño orientado a la sostenibilidad.

Conclusiones Clave del Informe

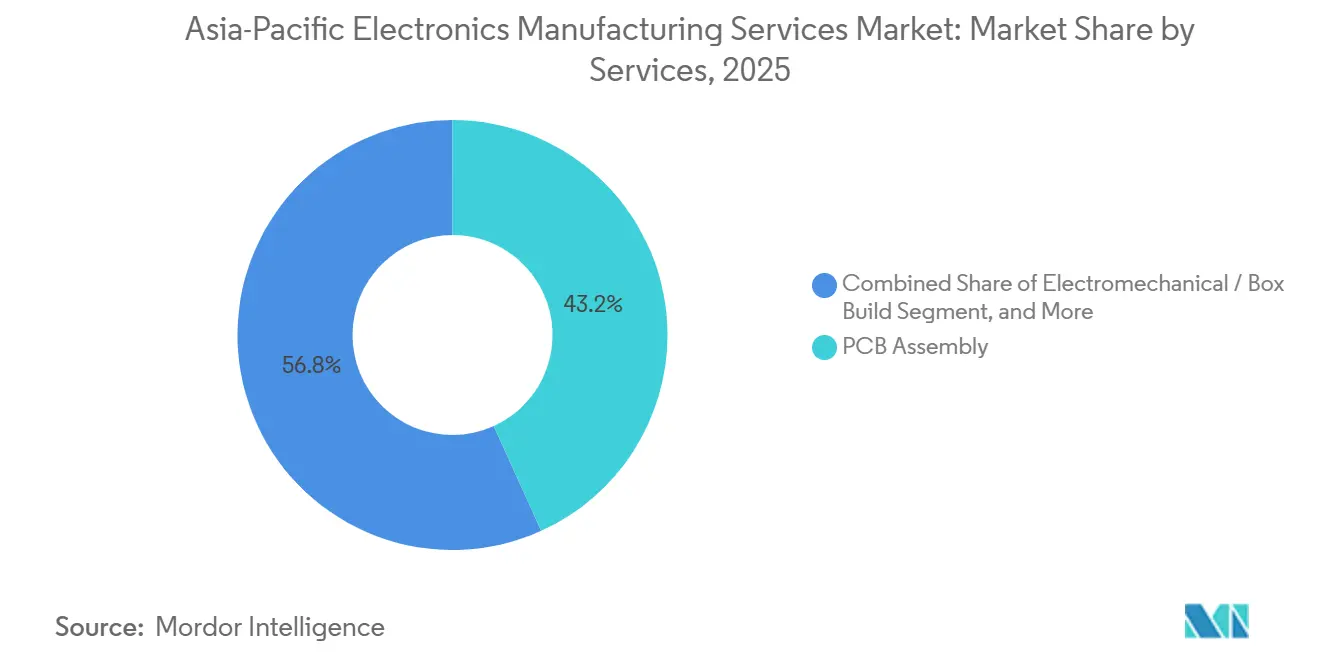

- Por categoría de servicio, el ensamblaje de placas de circuito impreso lideró con el 43,23% de la participación del mercado de servicios de manufactura electrónica de Asia-Pacífico en 2025; se prevé que la integración electromecánica y de ensamblaje completo crezca a una CAGR del 8,21% hasta 2031.

- Por modelo de negocio, la manufactura por contrato mantuvo el 62,39% del mercado de servicios de manufactura electrónica de Asia-Pacífico en 2025, mientras que los acuerdos híbridos y llave en mano se proyectan para expandirse a una CAGR del 7,94% hasta 2031.

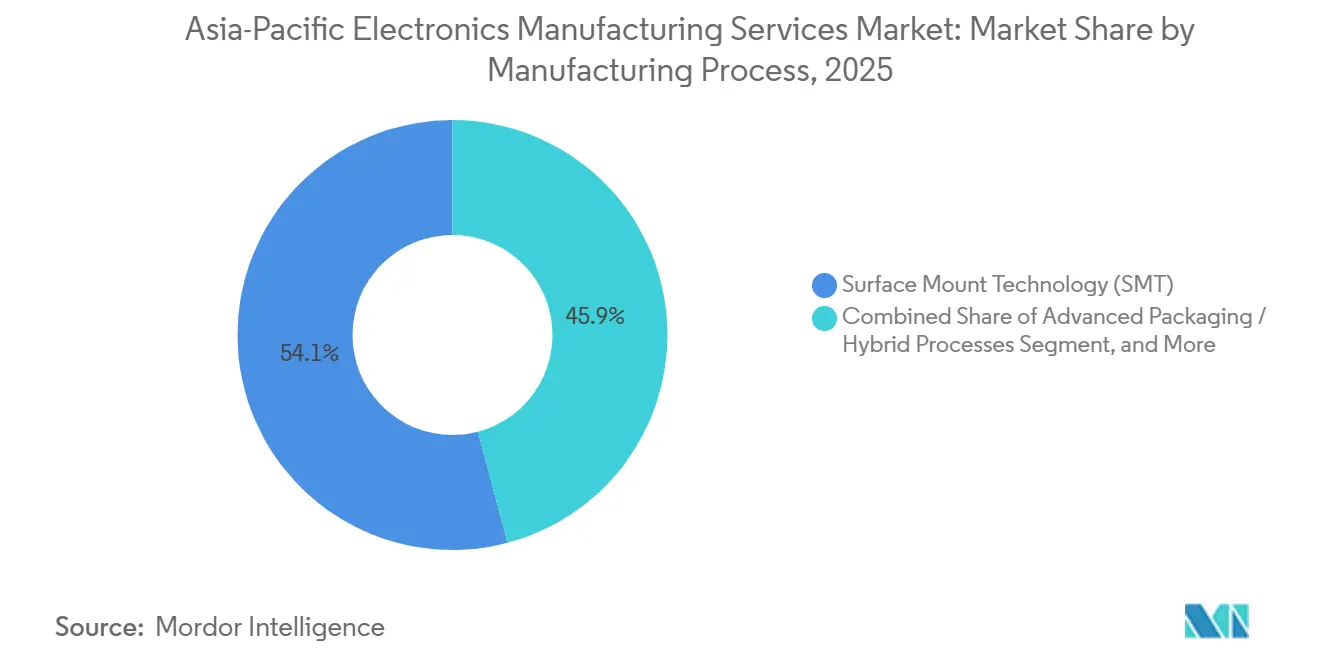

- Por proceso de manufactura, la tecnología de montaje superficial representó el 54,12% del mercado de servicios de manufactura electrónica de Asia-Pacífico en 2025; el empaquetado avanzado y los procesos híbridos avanzan a una CAGR del 8,01% hasta 2031.

- Por usuario final, la electrónica de consumo capturó el 36,78% de la participación de ingresos en 2025, mientras que las aplicaciones automotrices avanzan a una CAGR del 9,11% hasta 2031.

- Por geografía, China comandó el 52,87% de la participación del mercado de servicios de manufactura electrónica de Asia-Pacífico en 2025, e India registra la CAGR proyectada más rápida del 8,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Manufactura Electrónica de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Externalización de la Manufactura No Esencial | +1.5% | China, India, Malasia, Tailandia | Mediano plazo (2-4 años) |

| Expansión Rápida de Dispositivos 5G e IoT | +1.8% | China, Corea del Sur, Japón, India | Corto plazo (≤ 2 años) |

| Electrificación de Vehículos | +1.6% | China, Japón, Corea del Sur, India | Mediano plazo (2-4 años) |

| Escalado de Volúmenes de Teléfonos Inteligentes y Dispositivos Portátiles | +1.2% | India, Vietnam, Tailandia, Indonesia | Corto plazo (≤ 2 años) |

| Relocalización Cercana Dentro de Asia | +0.9% | Vietnam, Tailandia, Malasia, India | Largo plazo (≥ 4 años) |

| Auge de los Contratos de Diseño Orientado a la Sostenibilidad | +0.4% | Japón, Corea del Sur, clústeres chinos orientados a la exportación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Externalización de Actividades de Manufactura No Esencial por parte de los Fabricantes de Equipos Originales

Los fabricantes de equipos originales en los segmentos de computación, telecomunicaciones e industrial están canalizando el escaso capital hacia el diseño de productos, mientras asignan la población rutinaria de PCB, las pruebas funcionales y el envío a socios especializados. Foxconn y Pegatron han replicado líneas completas de iPhone en India y Vietnam, demostrando que los campus de varios gigavatios pueden ponerse en marcha en 2 años cuando cuentan con el respaldo de exenciones fiscales e infraestructura de zonas.[1]Oficina de Información de Prensa, "Programa de Incentivos Vinculados a la Producción para la Manufactura Electrónica," Gobierno de India, pib.gov.in Movimientos similares son visibles en servidores empresariales, donde los sitios en Malasia y Tailandia manejan la prueba de quemado de placas base a costos laborales aproximadamente un 20% inferiores a los de la China costera. Las marcas automotrices están externalizando el ensamblaje de inversores y cargadores a proveedores de servicios de manufactura electrónica, quienes ahora absorben el riesgo de inventario y la responsabilidad de garantía, liberando a los fabricantes de automóviles para dar forma a plataformas definidas por software. El programa de incentivos vinculados a la producción de India desembolsó INR 35 mil millones (USD 420 millones) en el ejercicio fiscal 2025, respaldando nueva capacidad de Dixon Technologies y Foxconn que sirve tanto a pedidos domésticos como a consignaciones de exportación.

Expansión Rápida de la Producción de Dispositivos 5G e IoT

China instaló 3,68 millones de estaciones base 5G operativas en diciembre de 2025, creando una demanda sostenida de unidades de radio, tarjetas de banda base y placas de RF de baja pérdida.[2]Ministerio de Industria y Tecnología de la Información, "Estadísticas de Despliegue de Estaciones Base 5G 2025," MIIT, miit.gov.cn Los operadores surcoreanos están actualizando a módulos de antena de onda milimétrica 5G autónomo de empresas de servicios de manufactura electrónica con probada experiencia en sintonización de RF. Los dispositivos portátiles de consumo y los sensores para el hogar inteligente salen de líneas automatizadas en Vietnam y el sur de China, mientras que las pasarelas de IoT industrial se fabrican en Japón y Taiwán, donde el soporte de ingeniería acorta los ciclos de diseño. Las redes 5G privadas en fábricas y puertos añaden una nueva fuente de ingresos para dispositivos de borde robustecidos ensamblados en Tailandia y Malasia. Con la asignación de semiconductores de la era pandémica en gran medida resuelta, los pedidos pendientes se han normalizado y los proveedores de servicios de manufactura electrónica ahora pueden alinear la capacidad con los pronósticos de los fabricantes de equipos originales.

La Electrificación de Vehículos Impulsa la Demanda de Electrónica de Potencia

China produjo 9,59 millones de vehículos de nueva energía en 2025, elevando los pedidos de cargadores a bordo, convertidores CC-CC y módulos de inversores de tracción que requieren soldadura de grado automotriz y recubrimiento conforme.[3]Asociación China de Fabricantes de Automóviles, "Datos de Producción de Vehículos de Nueva Energía 2025," caam.org.cn Las instalaciones japonesas en Nagoya y Osaka han pivotado hacia módulos de potencia de carburo de silicio conformes con las normas IATF 16949 e ISO 26262. Las placas de sistemas de gestión de baterías surcoreanas ahora se externalizan a contratistas locales de servicios de manufactura electrónica que operan conjuntos de inspección óptica automatizada y rayos X adaptados a las métricas de fiabilidad automotriz. Los actores indios como Dixon Technologies y Amber Enterprises están añadiendo bahías de alta tensión capaces de realizar pruebas de aislamiento de 800 voltios para servir a Tata Motors y Mahindra Electric. A medida que las plataformas de voltaje aumentan, solo los contratistas con procesos de aislamiento validados superan las auditorías de los clientes, lo que limita la entrada competitiva.

Escalado de Volúmenes de Teléfonos Inteligentes y Dispositivos Portátiles en India y Asia-Pacífico

India fabricó 330 millones de teléfonos inteligentes en 2025, abasteciendo su mercado interno mientras exportaba a Oriente Medio y África. Foxconn, Pegatron y Wistron operan megacampus que en conjunto emplean a más de 400.000 trabajadores en Tamil Nadu, Karnataka y Uttar Pradesh. Vietnam envió USD 148 mil millones en electrónica durante 2025, el 35% de los cuales fueron teléfonos y dispositivos portátiles producidos por Samsung y LG en Bac Ninh y Hai Phong. El Corredor Económico Oriental de Tailandia alberga ahora líneas de relojes inteligentes que integran el enlace de pantalla, la calibración de sensores y las pruebas de ingreso de agua. Los fabricantes de equipos originales están trasladando programas no solo por costos, sino también para cubrir el riesgo arancelario y geopolítico, al tiempo que aprovechan los fondos de incentivos que subvencionan el gasto de capital y el capital de trabajo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presión sobre los Márgenes por la Intensa Competencia de Precios | -1.1% | China, India, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Interrupciones en la Cadena de Suministro y Escasez de Componentes | -0.8% | Global, con efectos secundarios en Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Mayores Preocupaciones sobre la Seguridad de la Propiedad Intelectual | -0.5% | China, Vietnam, India | Mediano plazo (2-4 años) |

| Brecha de Mano de Obra Calificada para el Empaquetado Avanzado | -0.4% | Vietnam, Tailandia, Malasia, India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre los Márgenes por la Intensa Competencia de Precios

Los márgenes brutos en el sector de servicios de manufactura electrónica de Asia-Pacífico se comprimieron al rango del 4-7% en 2025, ya que las marcas de teléfonos inteligentes y los operadores de nube a hiperescala impusieron reducciones anuales de precios que superaron las ganancias de productividad. Los contratistas chinos enfrentan una competencia local saturada que limita la disciplina de precios, mientras que los principales taiwaneses defienden la utilización en nuevos sitios en India y Vietnam cediendo en precio. Los acuerdos llave en mano permiten a las empresas de servicios de manufactura electrónica incrementar el precio de los componentes, al tiempo que las exponen a las fluctuaciones de precios de los productos básicos y a las pérdidas de inventario al final de su vida útil. Los contratos automotrices incorporan penalizaciones de calidad que pueden erosionar la rentabilidad cuando las tasas de defectos superan los umbrales, un riesgo agravado por los módulos de carburo de silicio que exigen ventanas de proceso más estrechas. Los principales proveedores responden automatizando el ensamblaje, adquiriendo talleres de PCB y buscando la integración con metales y plásticos para recuperar los márgenes perdidos.

Interrupciones en la Cadena de Suministro y Escasez de Componentes

Las escaseces localizadas persisten para los microcontroladores de grado automotriz y los chips de RF de alta frecuencia, donde la capacidad de las fundiciones sigue siendo limitada y los plazos de entrega superan las 26 semanas. La asignación de condensadores cerámicos multicapa a finales de 2025 obligó a las empresas de servicios de manufactura electrónica a calificar alternativas japonesas y taiwanesas, añadiendo costos de prueba y complejidad de inventario. La congestión portuaria en el Sudeste Asiático y las brechas esporádicas en el transporte aéreo han extendido los tiempos de tránsito de componentes hasta 2 semanas, comprimiendo los calendarios justo a tiempo y elevando las necesidades de capital de trabajo. Las políticas de control de exportaciones sobre semiconductores avanzados complican la planificación para los contratistas que sirven tanto a marcas chinas como no chinas. La mitigación ahora depende de existencias de reserva, múltiples fuentes de suministro y detección de demanda basada en datos para reducir la probabilidad de paradas de línea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicios: La Integración de Ensamblaje Completo Redefine la Captura de Valor

El mercado de servicios de manufactura electrónica de Asia-Pacífico continúa derivando su mayor participación de ingresos del ensamblaje de PCB, aunque el segmento electromecánico y de ensamblaje completo se está expandiendo más rápido a medida que los fabricantes de equipos originales renuncian a los gastos generales de integración final. La participación del 43,23% del ensamblaje de PCB en 2025 subraya su dominio en volumen, pero las presiones de mercantilización comprimen los márgenes, lo que lleva a los contratistas a diferenciarse a través del liderazgo en rendimiento, la agilidad en la introducción de nuevos productos y el manejo seguro de datos. El segmento electromecánico, que avanza a una CAGR del 8,21%, agrupa el arnés de cables, la programación de firmware y el empaquetado, lo que permite a los fabricantes de equipos originales transferir la responsabilidad del inventario y acelerar el tiempo de comercialización. Los servicios de ingeniería están ganando relevancia estratégica, especialmente donde las revisiones de diseño orientado a la manufactura ayudan a reducir las tasas de fallas en campo y los costos de garantía. La implementación de pruebas, que abarca la detección de estrés ambiental y la validación de compatibilidad electromagnética, es un contribuyente de ingresos en aumento en proyectos automotrices y médicos.

La demanda de ensamblaje completo se alinea con los imperativos de economía circular que requieren que los contratistas diseñen para facilitar el desmontaje y la recuperación de materiales. Los servicios de creación de prototipos florecen entre las empresas emergentes de IoT que prefieren socios capaces de realizar iteraciones en menos de una semana. Los servicios de logística, antes una oferta auxiliar, se han vuelto fundamentales, con empresas de servicios de manufactura electrónica que orquestan el ensamblaje de componentes y modelos de envío directo al consumidor. La reparación y reacondicionamiento también están creciendo, reflejando las cláusulas de sostenibilidad en los contratos europeos y japoneses. Estas dinámicas sostienen colectivamente sólidas carteras de pedidos y refuerzan el papel de los proveedores de servicio completo en el mercado de servicios de manufactura electrónica de Asia-Pacífico.

Por Modelo de Negocio: Los Acuerdos Híbridos Ganan Impulso Estratégico

La manufactura por contrato mantuvo una participación del 62,39% en 2025, confirmando su dominio en dispositivos de consumo de alto volumen. Sin embargo, las estructuras híbridas y llave en mano están aumentando a una CAGR del 7,94% a medida que los propietarios de marcas exigen una responsabilidad única en diseño, abastecimiento y ensamblaje. La manufactura de diseño original mantiene tracción en computadoras portátiles y servidores de marca blanca, donde la velocidad supera a la diferenciación profunda. Las asociaciones híbridas ahora dominan la electrónica automotriz y los dispositivos médicos regulados, aprovechando el conocimiento de adquisición de componentes y regulatorio de las empresas de servicios de manufactura electrónica, al tiempo que permiten a los fabricantes de equipos originales retener el control final de la propiedad intelectual.

El atractivo de los modelos híbridos se amplifica por la necesidad de ajustes rápidos de diseño para acomodar sustituciones de componentes durante escaseces. Los contratistas con bancos de diseño integrados en los campus de los clientes aceleran los ciclos de depuración y reducen los costos de órdenes de cambio de ingeniería. La red de manufactura global de VTech ejemplifica un enfoque combinado, que combina soporte de diseño con cumplimiento distribuido para aislar a los clientes de los impactos de una sola región. A medida que el mercado de servicios de manufactura electrónica de Asia-Pacífico evoluciona, la flexibilidad del modelo de negocio se convierte en un diferenciador decisivo, inclinando el volumen hacia las empresas capaces de alternar entre la construcción pura según especificaciones y los acuerdos de valor añadido.

Por Proceso de Manufactura: El Empaquetado Avanzado se Acelera con las Arquitecturas de Chiplets

La tecnología de montaje superficial retuvo el 54,12% de los ingresos de ensamblaje en 2025, subrayando su estatus como el caballo de batalla para la colocación de componentes a rendimientos superiores a 100.000 piezas por hora. Sin embargo, el cambio hacia la integración de chiplets y heterogénea está impulsando el empaquetado avanzado y los flujos híbridos a una CAGR del 8,01%. El sistema en paquete, el empaquetado a nivel de oblea de abanico y las tecnologías de vía a través del silicio ofrecen interconexiones más densas, latencia reducida y huellas más pequeñas, todo lo cual es vital para los aceleradores de IA y las radios de onda milimétrica. La intensidad de capital de las salas limpias y los requisitos de alineación por debajo de 10 micrones elevan las barreras de entrada, pero los contratistas que dan el salto obtienen precios premium y compromisos de volumen plurianuales.

ASE Technology reportó USD 1.600 millones en ingresos de empaquetado avanzado en 2025, mostrando el potencial alcista para los primeros en moverse. Las empresas de servicios de manufactura electrónica japonesas y surcoreanas están pilotando líneas de sistema en paquete adaptadas para radar automotriz y óptica de centros de datos, mientras que los sitios de Malasia se centran en el ensamblaje de abanico para módems 5G. Las líneas híbridas que combinan tecnología de montaje superficial, tecnología de orificio pasante y empaquetado avanzado abordan casos de uso como los módulos de potencia para vehículos eléctricos de alta corriente, donde la robustez mecánica y el rendimiento térmico superan a la miniaturización. En conjunto, estas inversiones posicionan el segmento de procesos como un motor de beneficios crítico dentro del mercado de servicios de manufactura electrónica de Asia-Pacífico.

Por Usuario Final: La Electrónica Automotriz Supera a los Bienes de Consumo Básicos

La electrónica de consumo representó el 36,78% de los ingresos de 2025, liderada por teléfonos inteligentes, tabletas y electrodomésticos inteligentes. Sin embargo, el contenido automotriz está escalando más rápido, registrando una CAGR del 9,11% a medida que las plataformas de vehículos eléctricos de batería impulsan el gasto en electrónica por vehículo por encima de USD 2.000. Los sistemas avanzados de asistencia al conductor, los inversores de alta tensión y los módulos de comunicación vehículo a todo redefinen colectivamente los perfiles de volumen y las expectativas de calidad. La electrónica industrial mantiene un crecimiento de un solo dígito medio, impulsado por los accionamientos de automatización de fábricas que integran conectividad en controladores lógicos programables y pasarelas de borde. La demanda de equipos de comunicación se beneficia de los continuos despliegues de 5G y las expansiones de centros de datos que soportan cargas de trabajo de IA.

Los dispositivos médicos, la iluminación y los programas aeroespaciales de nicho contribuyen con flujos más pequeños pero con márgenes más ricos que favorecen a los proveedores de servicios de manufactura electrónica con certificaciones ISO 13485 y AS9100. El crecimiento automotriz está influyendo desproporcionadamente en los planes de gasto de capital, con contratistas chinos, japoneses e indios dedicando nuevas bahías a dispositivos de potencia de carburo de silicio y arquitecturas de 800 voltios. Estos cambios refuerzan la diversificación estructural de los ingresos dentro del mercado de servicios de manufactura electrónica de Asia-Pacífico, reduciendo la histórica dependencia excesiva de los ciclos de renovación de dispositivos de consumo.

Análisis Geográfico

China mantuvo el 52,87% de la participación del mercado de servicios de manufactura electrónica de Asia-Pacífico en 2025 gracias a una agrupación de proveedores sin igual, una logística robusta y enormes reservas de mano de obra calificada. Las provincias costeras como Guangdong y Jiangsu albergan líneas para electrónica automotriz de alto valor y radios 5G, mientras que los centros del interior absorben las construcciones de dispositivos de consumo intensivas en mano de obra. La presencia de 3,68 millones de estaciones base 5G operativas sustenta la demanda sostenida de placas. No obstante, las preocupaciones sobre el control de exportaciones y el aumento de los salarios están llevando a las multinacionales a diversificar las huellas de ensamblaje, adoptando a menudo una estrategia de China más uno que traslada la capacidad incremental a India y el Sudeste Asiático.

India es el de mayor crecimiento de la región, registrando una CAGR del 8,43% hasta 2031. Los incentivos vinculados a la producción reembolsan hasta el 6% de las ventas incrementales, mientras que las estructuras arancelarias protegen a los ensambladores domésticos de las importaciones de bajo costo. La producción anual alcanzó 330 millones de teléfonos inteligentes en 2025, ilustrando el ascenso del país en el mercado de servicios de manufactura electrónica de Asia-Pacífico. Dixon Technologies y Wistron se están expandiendo hacia servidores, dispositivos portátiles e iluminación LED, ayudados por un grupo de talento que gradúa 1,5 millones de ingenieros cada año. Los desafíos persisten en torno a la profundidad del ecosistema de componentes y los cuellos de botella logísticos, aunque el impulso de las políticas continúa atrayendo a inversores de primer nivel.

El Sudeste Asiático sirve como el corredor de relocalización cercana preferido. Vietnam atrajo USD 36.600 millones en inversión extranjera directa en 2025, de los cuales el 28% se dirigió a la manufactura electrónica. Samsung, Pegatron y Luxshare ICT operan campus multiproducto en Bac Giang y Ciudad Ho Chi Minh. La Junta de Inversiones de Tailandia aprobó THB 82 mil millones (USD 2.300 millones) en proyectos electrónicos para 2025, con enfoque en módulos automotrices y dispositivos médicos. Penang y Johor en Malasia continúan especializándose en programas de alta variedad y bajo volumen, aprovechando sistemas de calidad certificados según AS9100 e ISO 13485. Japón y Corea del Sur ocupan nichos premium, apoyando el ensamblaje médico, de defensa y de semiconductores de alta precisión bajo rigurosas normas ambientales y de seguridad. En otros lugares, Australia y Nueva Zelanda albergan trabajo limitado de electrónica de defensa, subrayando la concentración de volumen en el arco norte del continente.

Panorama Competitivo

El panorama de servicios de manufactura electrónica de Asia-Pacífico muestra una concentración moderada, con los 10 mayores proveedores representando aproximadamente el 55% de los ingresos regionales en 2025. Foxconn, Pegatron y Wistron dominan las líneas de teléfonos inteligentes y computación a través de campus gigantes y una fidelización de clientes de larga data. Flex, Jabil y Sanmina se diferencian centrándose en programas automotrices, médicos e industriales de mayor margen que recompensan la profundidad de ingeniería y los sistemas de calidad globales. Los competidores chinos BYD Electronics, Luxshare ICT y Goertek están ascendiendo en la cadena de valor combinando la proximidad a las marcas domésticas con un rápido soporte de diseño orientado a la manufactura, mientras que los contratistas indios como Dixon Technologies escalan bajo incentivos vinculados a la producción aunque aún carecen de una exposición profunda a los segmentos regulados.

La automatización y el análisis de datos ahora establecen el estándar de rendimiento en las instalaciones líderes. Foxconn opera más de 100.000 robots industriales en plantas de China, India y Vietnam, utilizándolos para mejorar los rendimientos en el primer paso y reducir los costos de mano de obra directa. Jabil y Pegatron despliegan detección de defectos basada en IA en herramientas de inspección óptica en línea, reduciendo las tasas de retrabajo y acortando los ciclos de introducción de nuevos productos. La seguridad de los datos se ha convertido en un criterio ganador de licitaciones, impulsando a los contratistas a adoptar el marco de diseñador de confianza IPC 1791, redes segmentadas y controles estrictos de acceso con credenciales.

Los movimientos estratégicos en 2025 incluyeron la planta de empaquetado avanzado de USD 450 millones de Jabil en Penang, la entrada de Pegatron en los sistemas de gestión de baterías automotrices y la adquisición de dispositivos médicos de Flex en Malasia. Estas inversiones señalan un cambio hacia nichos de valor añadido como el empaquetado a nivel de oblea de abanico, el ensamblaje de sistema en paquete y la robótica quirúrgica, donde los márgenes superan a los del trabajo de placas de productos básicos. Varios de los principales actores están buscando la integración vertical comprando fabricantes de PCB, talleres de estampado de metales y líneas de moldeo de plásticos para asegurar el suministro y capturar valor adicional. Los nuevos participantes vietnamitas y tailandeses más pequeños están buscando programas de dispositivos IoT de volumen medio y entrega rápida, aprovechando la proximidad geográfica y la ingeniería ágil para compensar su desventaja de escala. En conjunto, estas dinámicas fomentan una rivalidad vigorosa al tiempo que elevan el umbral técnico para seguir siendo relevante en el mercado de servicios de manufactura electrónica de Asia-Pacífico.

Líderes de la Industria de Servicios de Manufactura Electrónica de Asia-Pacífico

Hon Hai Precision Industry Co., Ltd.

Pegatron Corporation

Flex Ltd.

Jabil Inc.

Wistron Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Foxconn comprometió USD 1.200 millones para expandir el ensamblaje de teléfonos inteligentes y dispositivos portátiles en Tamil Nadu, India, creando 30.000 empleos e instalando líneas avanzadas de tecnología de montaje superficial.

- Diciembre de 2025: Pegatron aseguró un contrato plurianual para ensamblar sistemas de gestión de baterías automotrices para un fabricante europeo de vehículos eléctricos, marcando su entrada en las arquitecturas de 800 voltios.

- Noviembre de 2025: Flex adquirió una empresa de servicios de manufactura electrónica de dispositivos médicos con sede en Malasia por USD 320 millones, añadiendo capacidad certificada ISO 13485 para robótica quirúrgica.

- Octubre de 2025: Jabil inauguró una planta de empaquetado avanzado de USD 450 millones en Penang equipada para el empaquetado a nivel de oblea de abanico y el ensamblaje de sistema en paquete.

Alcance del Informe del Mercado de Servicios de Manufactura Electrónica de Asia-Pacífico

El Informe del Mercado de Servicios de Manufactura Electrónica de Asia-Pacífico está segmentado por Tipo de Servicio (Servicios de Manufactura Electrónica, Servicios de Ingeniería, Servicios de Implementación de Pruebas y Desarrollo, Servicios de Logística, Otros Tipos de Servicio), Modelo de Negocio (Manufactura por Contrato (CM), Manufactura de Diseño Original (ODM), Modelos de Negocio Híbridos / Llave en Mano / Otros), Proceso de Manufactura (Tecnología de Montaje Superficial (SMT), Tecnología de Orificio Pasante (THT), Empaquetado Avanzado / Procesos Híbridos), Usuario Final (Dispositivos Móviles, Electrónica de Consumo, Computadoras (PC/Escritorio/Portátiles), Industrial, Automotriz, Comunicación, Iluminación, Médico, Otros Usuarios Finales) y Geografía (Asia-Pacífico). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico / Ensamblaje Completo | |

| Creación de Prototipos | |

| Otros Servicios de Manufactura Electrónica | |

| Servicios de Ingeniería | |

| Servicios de Implementación de Pruebas y Desarrollo | |

| Servicios de Logística | |

| Otros Tipos de Servicio |

| Manufactura por Contrato (CM) |

| Manufactura de Diseño Original (ODM) |

| Modelos de Negocio Híbridos / Llave en Mano / Otros |

| Tecnología de Montaje Superficial (SMT) |

| Tecnología de Orificio Pasante (THT) |

| Empaquetado Avanzado / Procesos Híbridos |

| Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) |

| Electrónica de Consumo |

| Computadoras (PC/Escritorio/Portátiles) |

| Industrial |

| Automotriz |

| Comunicación |

| Iluminación |

| Médico |

| Otros Usuarios Finales |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico |

| Por Tipo de Servicio | Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico / Ensamblaje Completo | ||

| Creación de Prototipos | ||

| Otros Servicios de Manufactura Electrónica | ||

| Servicios de Ingeniería | ||

| Servicios de Implementación de Pruebas y Desarrollo | ||

| Servicios de Logística | ||

| Otros Tipos de Servicio | ||

| Por Modelo de Negocio | Manufactura por Contrato (CM) | |

| Manufactura de Diseño Original (ODM) | ||

| Modelos de Negocio Híbridos / Llave en Mano / Otros | ||

| Por Proceso de Manufactura | Tecnología de Montaje Superficial (SMT) | |

| Tecnología de Orificio Pasante (THT) | ||

| Empaquetado Avanzado / Procesos Híbridos | ||

| Por Usuario Final | Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) | |

| Electrónica de Consumo | ||

| Computadoras (PC/Escritorio/Portátiles) | ||

| Industrial | ||

| Automotriz | ||

| Comunicación | ||

| Iluminación | ||

| Médico | ||

| Otros Usuarios Finales | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de manufactura electrónica de Asia-Pacífico en 2026?

El mercado se sitúa en USD 416,03 mil millones en 2026 y se prevé que crezca hasta USD 592,38 mil millones en 2031.

¿Qué segmento se está expandiendo más rápido dentro del mercado?

La electrónica automotriz lidera el crecimiento, avanzando a una CAGR del 9,11% a medida que la producción de vehículos eléctricos escala.

¿Por qué los modelos de negocio híbridos y llave en mano están ganando popularidad?

Los fabricantes de equipos originales prefieren socios de responsabilidad única que combinen diseño, abastecimiento y ensamblaje, impulsando los modelos híbridos y llave en mano a una CAGR del 7,94%.

¿Qué geografía muestra la tasa de crecimiento más alta?

India registra la trayectoria más rápida con una CAGR del 8,43%, impulsada por los incentivos vinculados a la producción y los costos laborales competitivos.

¿Qué impulsa la inversión en líneas de empaquetado avanzado?

El cambio hacia arquitecturas de chiplets y la integración heterogénea requiere el empaquetado a nivel de oblea de abanico y el ensamblaje de sistema en paquete, expandiendo ese segmento de proceso a una CAGR del 8,01%.

¿Cómo están abordando las empresas de servicios de manufactura electrónica la presión sobre los márgenes?

Los principales contratistas despliegan automatización, integración vertical y análisis de rendimiento basado en IA para contrarrestar las cláusulas anuales de reducción de precios y los márgenes brutos comprimidos.

Última actualización de la página el: