Tamaño y Participación del Mercado de Servicios de Manufactura Electrónica de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

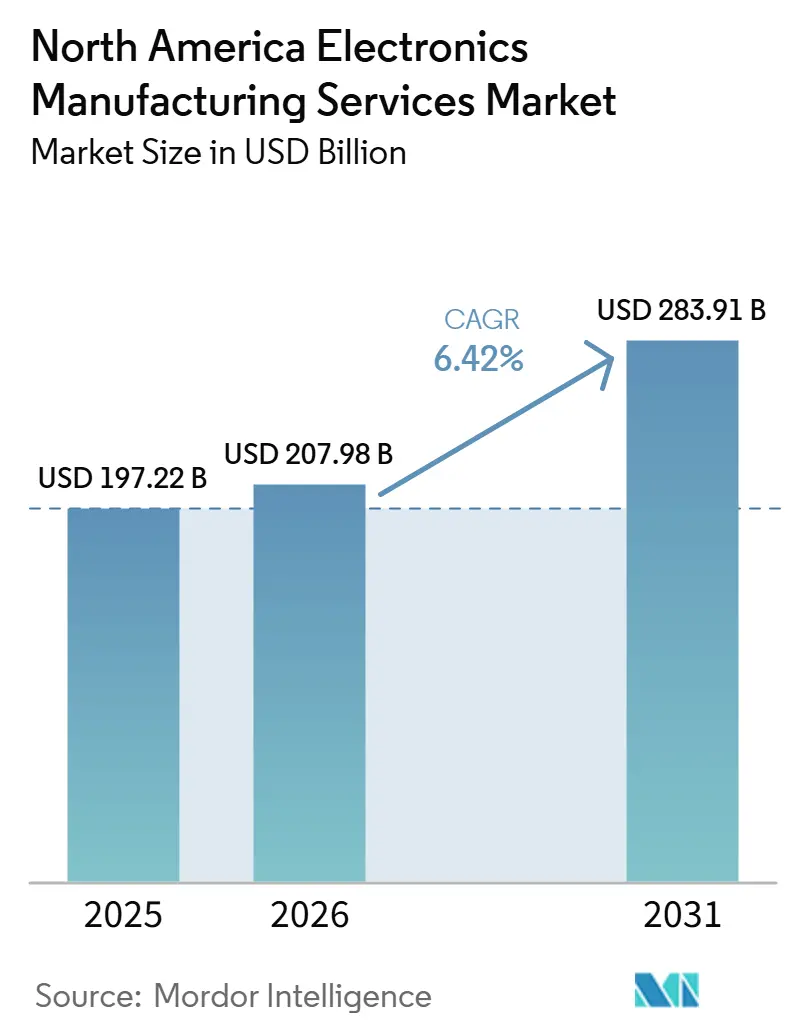

| Tamaño del mercado en el año base (2025) | 197.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 207.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 283.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Manufactura Electrónica de América del Norte por Mordor Intelligence

El tamaño del mercado de servicios de manufactura electrónica de América del Norte fue valorado en 197,22 mil millones de USD en 2025 y se estima que crecerá desde 207,98 mil millones de USD en 2026 hasta alcanzar 283,91 mil millones de USD para 2031, a una CAGR del 6,42% durante el período de pronóstico (2026-2031). El tamaño del mercado de servicios de manufactura electrónica de América del Norte se expande a medida que los incentivos públicos, la electrificación automotriz y el cumplimiento normativo de grado defensa convergen para redistribuir la capacidad de ensamblaje desde Asia hacia los Estados Unidos, Canadá y México. Los subsidios federales bajo la Ley CHIPS y Ciencia proporcionan grandes infusiones de capital a las plantas de fabricación, pero la escasez en las líneas de ensamblaje de tarjetas de circuito impreso y de construcción de cajas sigue siendo el cuello de botella crítico que los fabricantes por contrato ahora se apresuran a cerrar. Los fabricantes de equipos originales (OEM) del sector automotriz están acelerando el abastecimiento local porque los sistemas de gestión de baterías para vehículos eléctricos y los módulos de asistencia avanzada al conductor requieren prototipos de entrega rápida que los megasitios en el extranjero no pueden suministrar dentro de una ventana de diseño de ocho semanas. Los fabricantes de dispositivos médicos, que enfrentan la Regulación del Sistema de Gestión de Calidad de la Administración de Alimentos y Medicamentos de los Estados Unidos de 2026, están consolidando su trabajo con socios certificados bajo ISO 13485 para comprimir los ciclos de introducción de nuevos productos (NPI), mientras que los proveedores de nube a hiperescala están anclando nuevas instalaciones para el ensamblaje de servidores de inteligencia artificial (IA) cerca de las operaciones de back-end de semiconductores. La presión competitiva se intensifica a medida que gigantes asiáticos como Foxconn y Pegatron establecen líneas en América del Norte, comprimiendo los márgenes de los especialistas regionales de larga trayectoria, incluso cuando los ingresos totales del mercado potencial continúan aumentando.

Conclusiones Clave del Informe

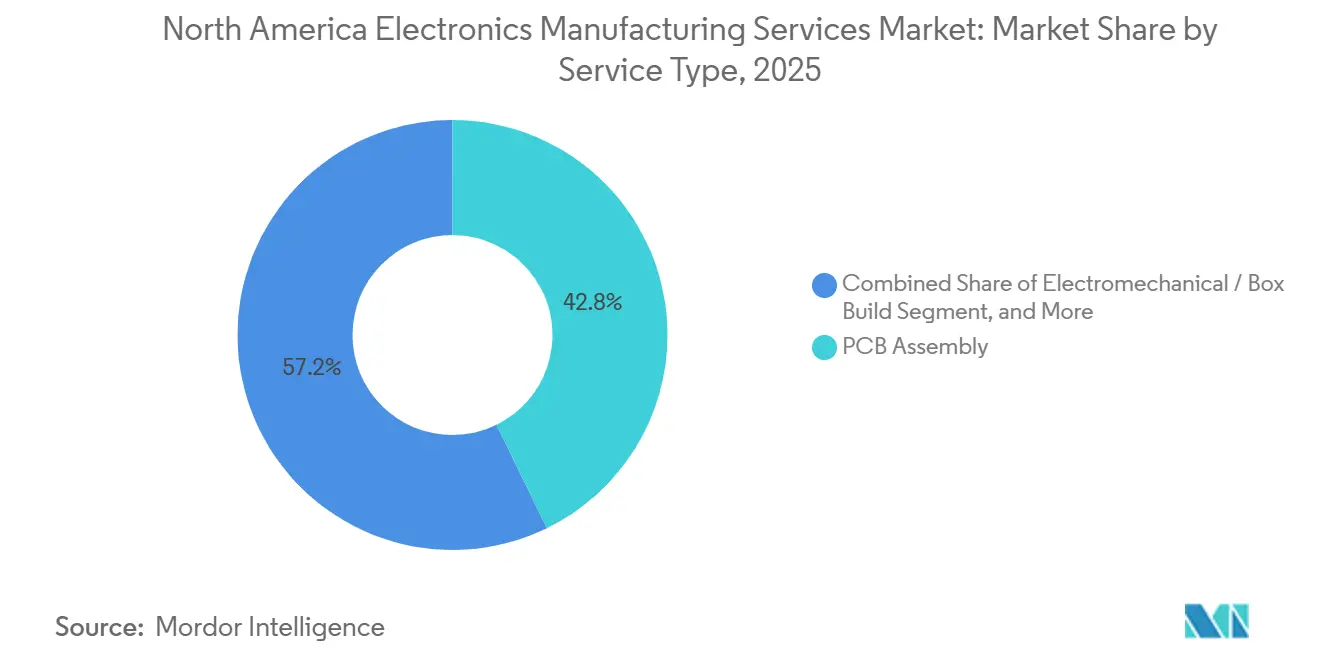

- Por tipo de servicio, el ensamblaje de tarjetas de circuito impreso lideró con el 42,76% de la participación del mercado de servicios de manufactura electrónica de América del Norte en 2025, mientras que el ensamblaje electromecánico y la construcción de cajas se están expandiendo a una CAGR del 6,72% hasta 2031.

- Por modelo de negocio, la manufactura por contrato dominó con el 64,58% de la participación del mercado de servicios de manufactura electrónica de América del Norte en 2025, pero se prevé que los acuerdos híbridos y llave en mano aumenten a una CAGR del 6,81% hasta 2031.

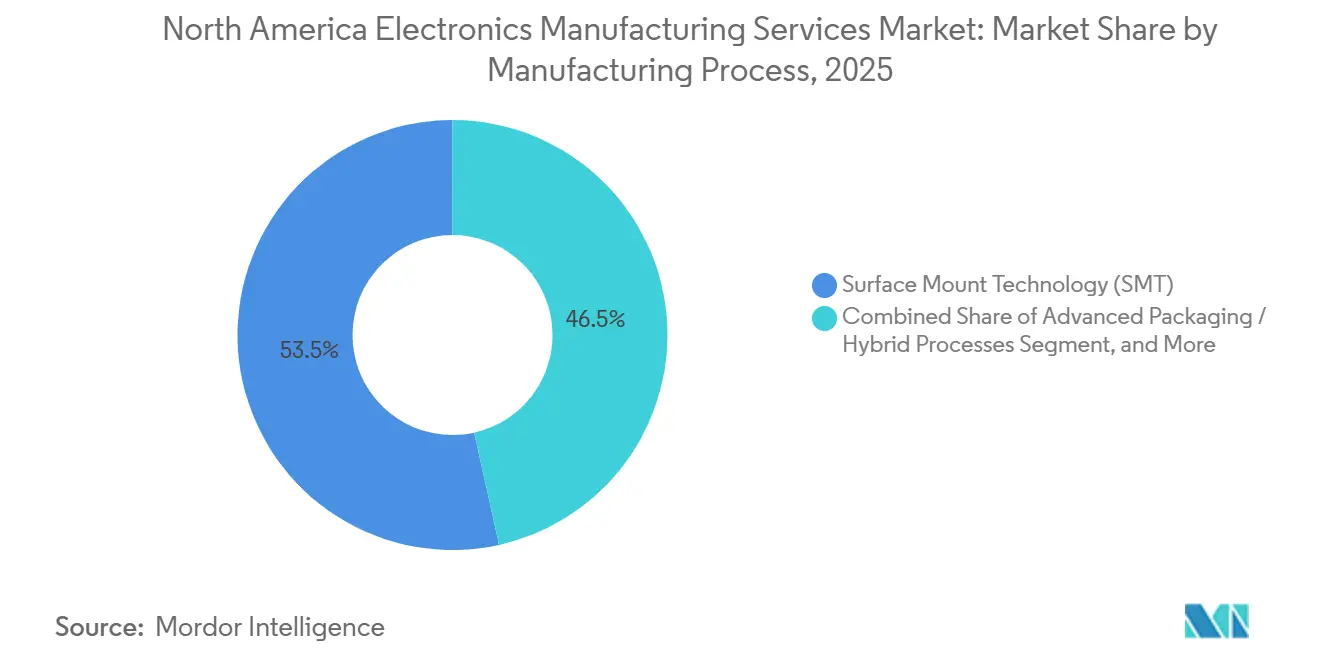

- Por proceso de manufactura, la tecnología de montaje superficial representó el 53,47% de la participación del mercado de servicios de manufactura electrónica de América del Norte en 2025, y los procesos de empaquetado avanzado e híbridos están preparados para crecer a una CAGR del 6,97%.

- Por usuario final, la electrónica industrial tuvo la mayor participación con el 38,93% del mercado de servicios de manufactura electrónica de América del Norte en 2025, mientras que se proyecta que la electrónica automotriz se expanda a una CAGR del 7,54% hasta 2031.

- Por geografía, los Estados Unidos capturaron el 86,71% de los ingresos regionales en 2025, y se espera que registren el crecimiento más rápido a una CAGR del 7,61% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Manufactura Electrónica de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sólidos Incentivos de Relocalización de la Ley CHIPS y Ciencia | +1.4% | Estados Unidos, con efecto secundario en Canadá y México para ensamblaje y pruebas | Mediano plazo (2-4 años) |

| Demanda Acelerada de Electrónica Automotriz en Plataformas de Vehículos Eléctricos y ADAS | +1.5% | Corredores automotrices de Estados Unidos y México, Ontario, Canadá | Largo plazo (≥4 años) |

| Creciente Necesidad de Ciclos Rápidos de Introducción de Nuevos Productos en Dispositivos Médicos Regulados | +0.9% | Instalaciones reguladas por la Administración de Alimentos y Medicamentos de los Estados Unidos, sitios seleccionados de Health Canada | Mediano plazo (2-4 años) |

| Expansión de la Producción de Hardware de Servidores de IA y Computación de Alta Velocidad | +1.2% | Centros de centros de datos a hiperescala de los Estados Unidos (Virginia, Oregón, Texas) | Corto plazo (≤2 años) |

| Cumplimiento Obligatorio de ITAR en Defensa que Impulsa Contratos de Ensamblaje de Sistemas Completos en Territorio Nacional | +0.7% | Base industrial de defensa de los Estados Unidos, participación limitada de Canadá | Largo plazo (≥4 años) |

| Construcción de Constelaciones de Satélites en Órbita Terrestre Baja que Requieren Ensamblaje Rápido de Tarjetas de Circuito Impreso | +0.6% | Estados Unidos (corredores de lanzamiento de Florida y California), Canadá limitado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sólidos Incentivos de Relocalización de la Ley CHIPS y Ciencia

Los premios que totalizan USD 36,4 mil millones en 40 proyectos de fabricación y empaquetado a finales de 2025 desencadenaron una ola descendente de inversiones en ensamblaje electrónico.[1]CHIPS for America, "CHIPS for America Announces Over $36 Billion in Preliminary Awards," chips.gov Los fabricantes por contrato coubican nuevas líneas de montaje superficial cerca de las plantas de fabricación para ofrecer a los OEM cadenas de suministro integradas desde oblea hasta tarjeta que acortan los plazos de entrega y mitigan el riesgo logístico. El proyecto de USD 500 millones de Jabil en Carolina del Norte, anunciado a mediados de 2025, ejemplifica la estrategia de alinear la capacidad de ensamblaje de sistemas completos con nodos de empaquetado avanzado para capturar la demanda de IA y computación de alto rendimiento. Los datos de la Iniciativa de Relocalización que muestran 287.299 empleos manufactureros en los Estados Unidos anunciados en 2023 sitúan los equipos eléctricos y la electrónica en la cima de la lista de repatriación. Los créditos fiscales bajo la Sección 48D mejoran aún más la economía de los proyectos, impulsando un ciclo sostenido de gasto de capital hasta 2028, incluso si la demanda del mercado final se debilita temporalmente. Por lo tanto, se espera que las adiciones de capacidad impulsadas por políticas mantengan al mercado de servicios de manufactura electrónica de América del Norte en una trayectoria de crecimiento por encima de la tendencia.

Demanda Acelerada de Electrónica Automotriz en Plataformas de Vehículos Eléctricos y ADAS

Los trenes de potencia de vehículos eléctricos utilizan de tres a cinco veces más espacio en tarjetas de circuito impreso que los equivalentes de combustión interna, mientras que los módulos de fusión de sensores ADAS requieren iteraciones de entrega rápida en volúmenes pequeños y medianos que los sitios asiáticos tienen dificultades para apoyar de manera rentable.[2]Hyundai Motor Group, "Electrification Strategy and ADAS Platform Development," hyundaimotorgroup.com La plataforma EV.OS de Foxconn de junio de 2025 ilustra que incluso los principales proveedores asiáticos de servicios de manufactura electrónica ahora necesitan centros en América del Norte para el codesarrollo con OEM locales. Las propuestas de la Administración Nacional de Seguridad del Tráfico en las Carreteras de los Estados Unidos que exigen frenado de emergencia automático en todos los vehículos ligeros nuevos para el año modelo 2029 incorporarán hardware de radar y visión en los automóviles del mercado masivo, impulsando la demanda de tarjetas de circuito impreso en los cinturones automotrices de México y los Estados Unidos. Las colaboraciones estratégicas como el programa de inversores de carburo de silicio de DENSO y ROHM intensifican la complejidad del diseño, haciendo que la proximidad a los proveedores de chips y los laboratorios de creación de prototipos sea una necesidad competitiva. Estos factores sustentan la perspectiva de CAGR del 7,54% para los ingresos de electrónica automotriz hasta 2031.

Creciente Necesidad de Ciclos Rápidos de Introducción de Nuevos Productos en Dispositivos Médicos Regulados

La Regulación del Sistema de Gestión de Calidad de la Administración de Alimentos y Medicamentos de los Estados Unidos de febrero de 2026 alinea el 21 CFR Parte 820 con ISO 13485:2016, elevando los requisitos de documentación y validación para los OEM de dispositivos médicos.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Quality Management System Regulation Final Rule," fda.gov Para comprimir los ciclos de introducción de nuevos productos y cumplir con las nuevas reglas de auditoría, los OEM seleccionan cada vez más fabricantes por contrato que ya están certificados bajo ISO 13485 y son capaces de gestionar los archivos de historial de diseño. Los anuncios de instalaciones en 2025, incluida la planta de USD 70 millones de Jabil en Misisipi y el sitio de 308.000 pies cuadrados de Kimball Electronics en Indianápolis, muestran cómo los proveedores construyen líneas más pequeñas y favorables para los reguladores que aceleran la entrada al mercado. Una oleada de empresas de nivel medio, NIKOMED USA, Ezurio, CAIRE y otras, obtuvieron la certificación durante 2024-2025, ampliando la base de suministro calificada. Dado que las presentaciones 510(k) requieren prueba de manufactura estable antes de la autorización, los OEM no pueden diferir la validación del proceso, lo que refuerza la demanda de socios de servicios de manufactura electrónica llave en mano dentro de la región.

Expansión de la Producción de Hardware de Servidores de IA y Computación de Alta Velocidad

Los operadores a hiperescala ordenaron alrededor de 1,5 millones de servidores aceleradores de IA en 2025, cada uno integrando 8-16 módulos de memoria de alto ancho de banda y colectores de enfriamiento líquido más allá del alcance de las líneas de bastidores heredadas. El acelerador MI325X de AMD, enviado en el cuarto trimestre de 2025, aumenta el consumo de energía en el módulo a 750 vatios, creando nuevos desafíos térmicos y de integridad de señal que requieren diseño colaborativo entre OEM y fabricantes por contrato. El Laboratorio Nacional Oak Ridge demostró que el enfriamiento líquido reduce el consumo de energía de los centros de datos hasta en un 40%, impulsando la adopción comercial y nuevas unidades de mantenimiento de inventario de hardware. Los sistemas a escala de oblea de Cerebras requieren gabinetes personalizados que solo pueden construirse en instalaciones norteamericanas equipadas con sala limpia bajo estrictos acuerdos de no divulgación. Las adquisiciones de Mikros Technologies y Hanley Energy Group por parte de Jabil refuerzan la importancia de la experiencia térmica y de suministro de energía para capturar esta carga de trabajo de ciclo corto y alto margen. En consecuencia, el ensamblaje de servidores de IA emerge como un importante grupo de ingresos incrementales durante 2026-2027.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de Mano de Obra Calificada entre Proveedores de Servicios de Manufactura Electrónica de Nivel 2/3 | -1.1% | Clústeres de manufactura rurales de los Estados Unidos, sitios seleccionados de Canadá | Mediano plazo (2-4 años) |

| Presión sobre los Márgenes de los Fabricantes por Contrato Asiáticos de Alto Volumen | -0.9% | En toda América del Norte, más aguda en electrónica de consumo y dispositivos móviles | Largo plazo (≥4 años) |

| Costos Acelerados de Cumplimiento Normativo de PFAS y RoHS | -0.6% | Jurisdicciones de la Agencia de Protección Ambiental de los Estados Unidos, zonas de la Proposición 65 de California | Corto plazo (≤2 años) |

| Ola de Jubilaciones de Ingenieros de la Generación del Baby Boom que Erosiona el Conocimiento Institucional | -0.7% | Sitios heredados de servicios de manufactura electrónica de los Estados Unidos y Canadá | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Calificada entre Proveedores de Servicios de Manufactura Electrónica de Nivel 2/3

La edad promedio del trabajador manufacturero en los Estados Unidos alcanzó los 56,5 años en 2025, y las jubilaciones superan el talento entrante, lo que hace que los roles de soldadura, inspección e ingeniería de procesos sean escasos. Las empresas de Nivel 1 gestionan sus propias academias de certificación IPC, pero los talleres más pequeños en clústeres rurales no pueden igualar las ofertas salariales de las plantas de ensamblaje automotriz. Los programas de aprendizaje en colegios comunitarios lanzados en Carolina del Norte, Texas y Arizona gradúan menos de 500 estudiantes por estado cada año, lo cual es insuficiente para los 40 proyectos de la Ley CHIPS programados hasta 2028. En consecuencia, la nueva capacidad aumenta más lentamente de lo que anticipan los presupuestos de capital, reduciendo la oferta efectiva en el mercado de servicios de manufactura electrónica de América del Norte y moderando el crecimiento a pesar de una demanda saludable.

Presión sobre los Márgenes de los Fabricantes por Contrato Asiáticos de Alto Volumen

Foxconn, Pegatron, Compal, Quanta y Wistron generaron más de USD 200 mil millones en ingresos en el ejercicio fiscal 2024, aprovechan economías de escala y ahora replican líneas principales dentro de la región. Su entrada impulsa a los OEM hacia estrategias de doble abastecimiento que enfrentan a los titulares contra nuevas plantas respaldadas por Asia, forzando concesiones de precios y erosionando los márgenes brutos. El Índice de Acciones de Servicios de Manufactura Electrónica de Lincoln International cayó un 11,5% en el primer trimestre de 2025 antes de recuperarse a medida que los inversores equilibraron la competencia con los vientos de cola de las políticas. Benchmark Electronics, Sanmina y Kimball Electronics reportaron márgenes operativos por debajo del 5% en 2024-2025, evidenciando la presión. El efecto es más visible en la electrónica de consumo, pero las empresas asiáticas están obteniendo rápidamente las certificaciones ISO 13485 e IATF 16949, extendiendo la presión de precios a los segmentos médico y automotriz también.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Ensamblaje de Sistemas Completos Captura la Demanda de Integración Compleja

El ensamblaje electromecánico y el ensamblaje de sistemas completos generaron el crecimiento de ingresos más rápido, aumentando a una CAGR del 6,72%, impulsado por los principales contratistas de defensa y los OEM de dispositivos médicos que externalizan la integración final para ahorrar ancho de banda de ingeniería. El segmento ahora captura porciones crecientes del mercado de servicios de manufactura electrónica de América del Norte a medida que los OEM delegan las pruebas a nivel de sistema completo, la documentación regulatoria y el codiseño de soluciones térmicas a socios de confianza. El ensamblaje de tarjetas de circuito impreso todavía representó el 42,76% del valor de 2025, pero muestra madurez, con la demanda desplazándose de la colocación de productos básicos a construcciones de Clase 3 de alta confiabilidad. Los servicios de ingeniería enfocados en el diseño para la manufacturabilidad, el análisis de modos y efectos de falla, y el monitoreo de obsolescencia profundizan la integración del proveedor y elevan los costos de cambio. Los negocios de creación de prototipos e implementación de pruebas florecen a medida que el contenido de señal mixta en el Internet de las Cosas industrial y el hardware de satélites en órbita terrestre baja multiplica la necesidad de programación de equipos de prueba automatizados. La adquisición de Hanley Energy por parte de Jabil ilustra cómo el conocimiento en logística y suministro de energía ahora diferencia a los proveedores líderes. Las líneas de montaje superficial siguen siendo omnipresentes; sin embargo, los talleres de integración de sistemas que ofrecen recubrimiento conforme, encapsulado y pruebas de estrés ambiental capturan precios premium en aeroespacial y defensa, atrayendo más ganancias hacia los especialistas en ensamblaje de sistemas completos.

La inflexión de la demanda en servidores de IA aumenta la importancia de la experiencia en gabinetes, placas de enfriamiento y ensamblaje de cables, elevando aún más la participación de ingresos del ensamblaje de sistemas completos. Los actores de Nivel 2 como Plexus, que ganó el contrato de Evolv Technology en noviembre de 2025, subrayan que la integración rápida de sistemas crea oportunidades fuera de las megacapitalizaciones. Durante 2026-2031, se prevé que el tamaño del mercado de servicios de manufactura electrónica de América del Norte para el trabajo de ensamblaje de sistemas completos se aproxime a USD 40 mil millones, aproximadamente una cuarta parte del valor regional, a medida que los pedidos llave en mano desplacen los contratos puramente a nivel de tarjeta.

Por Modelo de Negocio: El Modelo Híbrido Llave en Mano Gana Terreno a Medida que los OEM Buscan Responsabilidad de Fuente Única

La manufactura por contrato mantuvo una participación del 64,58% en 2025, lo que refleja acuerdos heredados profundos en automatización industrial, telecomunicaciones y electrónica automotriz. Sin embargo, los modelos híbridos y llave en mano registran una CAGR del 6,81% porque los OEM buscan responsabilidad de factura única para la adquisición de materiales, la verificación de diseño y la documentación de cumplimiento normativo. En el ensamblaje de servidores de IA, los proveedores de nube a hiperescala especifican los parámetros de rendimiento y delegan el riesgo de abastecimiento de memoria de alto ancho de banda y sustratos a su socio de servicios de manufactura electrónica, pagando una prima del 5-8% para reducir las sorpresas en la asignación. Los acuerdos híbridos también dominan las nuevas introducciones de productos de dispositivos médicos, donde los OEM son copropietarios de las herramientas pero el contratista gestiona las auditorías de la Administración de Alimentos y Medicamentos. La manufactura de diseño original sigue siendo un nicho para los participantes del mercado de servicios de manufactura electrónica de América del Norte, concentrada en periféricos de consumo y nodos de IoT de marca de operador, aunque los proveedores de dispositivos en la nube adoptan cada vez más la asistencia en diseño para minimizar la dependencia de los equipos internos de hardware.

El campus de IA de Jabil en Carolina del Norte es un ejemplo típico del modelo híbrido: los clientes retienen el firmware, mientras que Jabil co-invierte en automatización y es propietario de los equipos de prueba, ofreciendo ventajas de velocidad que los talleres de consignación no pueden igualar. Kimball Electronics revela una concentración de ingresos superior al 30% en sus tres principales clientes automotrices, lo que indica que la manufactura por contrato tradicional conlleva un riesgo de dependencia del cliente. A medida que los OEM priorizan la resiliencia de la cadena de suministro sobre el costo marginal, los acuerdos llave en mano penetran más profundamente en los sectores automotriz y de defensa, remodelando la combinación de ingresos hasta 2031.

Por Proceso de Manufactura: El Empaquetado Avanzado Crece con la Complejidad de los Aceleradores de IA

La tecnología de montaje superficial (SMT) mantuvo una participación del 53,47% en 2025 tras décadas de inversión de capital, aunque el crecimiento ha estado por debajo del promedio del mercado porque los paquetes avanzados absorben el gasto incremental. El tamaño del mercado de servicios de manufactura electrónica de América del Norte vinculado a interposers 2.5D, nivel de oblea de abanico y ensamblaje de chiplets crecerá a una CAGR del 6,97% hasta 2031, a medida que los diseños de IA y memoria de alto ancho de banda superen los límites térmicos y de señal de la tecnología de montaje superficial. El montaje a través de orificio sigue siendo vital en fuentes de alimentación robustas y conectores militares, pero pierde participación a medida que las variantes de ajuste a presión y de montaje superficial mejoran la resistencia a las vibraciones. Los criterios de Clase 3 del IPC están migrando hacia los dispositivos de IA de consumo, lo que aumenta la intensidad de inspección y favorece a los proveedores con líneas de inspección óptica automatizada y de rayos X. Jabil aprovecha las placas frías micromecanizadas de Mikros Technologies para abordar densidades de puntos calientes superiores a 150 W/cm², lo que demuestra que la propiedad intelectual térmica y las habilidades de empaquetado avanzado están cada vez más interrelacionadas.

Celestica registró un crecimiento interanual del 17% en los ingresos de centros de datos en el tercer trimestre de 2024 tras adoptar sustratos compatibles con chiplets para módulos de unidades de procesamiento gráfico, lo que ilustra una ventaja de ser pionero en el mercado. Los módulos de radar automotriz adoptan diseños de antena en paquete para reducir los factores de forma y mejorar el rendimiento electromagnético, desplazando el valor del ensamblaje a nivel de placa al ensamblaje a nivel de paquete. Por lo tanto, aunque la tecnología de montaje superficial sigue siendo omnipresente, los grupos de mayor rentabilidad se están desplazando hacia el empaquetado avanzado, donde las barreras técnicas protegen los márgenes frente a los competidores asiáticos de alto volumen.

Por Usuario Final: La Electrificación Automotriz Impulsa el Crecimiento Más Rápido del Segmento

La electrónica industrial lideró con el 38,93% de los ingresos de 2025, distribuida entre automatización de fábricas, sistemas de edificios, equipos de prueba y controles de energía, donde los largos ciclos de vida de los productos promueven la producción doméstica. La electrónica automotriz, sin embargo, registra la CAGR más fuerte del 7,54% a medida que las plataformas de vehículos eléctricos y los mandatos regulatorios de ADAS multiplican el contenido de tarjetas. Un solo tren de potencia de batería eléctrica requiere ensamblajes complejos de inversor, cargador y gestión de baterías, cada uno de los cuales exige calidad de construcción Clase 3 IPC y trazabilidad. La infraestructura de comunicaciones se mantiene estable a medida que se despliegan las redes 5G y las puertas de enlace de borde, pero los OEM están consolidando proveedores hacia aquellos con presencia global, limitando la participación de talleres pequeños. Los dispositivos médicos generan márgenes superiores, a menudo por encima del 12% bruto, gracias a las auditorías de la Administración de Alimentos y Medicamentos de los Estados Unidos y Health Canada que disuaden a los nuevos participantes. La electrónica de consumo sigue siendo liderada por el precio; los megasitios asiáticos preservan el dominio, pero los prototipos de entrega rápida aún fluyen hacia socios locales cuando las hojas de ruta de productos se comprimen.

Los proyectos de defensa, aeroespacial y satélites en órbita terrestre baja mantienen una demanda cautiva bajo las restricciones del Reglamento Internacional sobre el Tráfico de Armas. La hoja de ruta de Starlink de SpaceX hacia 42.000 satélites apoya ciclos recurrentes de ensamblaje de tarjetas de circuito impreso de cuatro semanas en sitios de los Estados Unidos y México. Durante la ventana de pronóstico, la oportunidad incremental de USD 8 mil millones de la industria automotriz sustenta un crecimiento por encima del mercado, asegurando que el mercado de servicios de manufactura electrónica de América del Norte continúe diversificándose desde los teléfonos inteligentes de consumo hacia el hardware de misión crítica.

Análisis Geográfico

Los Estados Unidos representaron el 86,71% de los ingresos regionales de servicios de manufactura electrónica en 2025, y se espera que registren el crecimiento más rápido a una CAGR del 7,61% hasta 2031. El mercado está impulsado por clústeres en Texas, California, Arizona y Carolina del Norte que albergan proveedores de primer nivel, fábricas de semiconductores y contratistas principales de defensa. Los fondos de la Ley CHIPS concentran la construcción de fábricas de obleas y empaquetado avanzado en Arizona, Ohio y Nueva York, pero la capacidad de ensamblaje aún está rezagada, lo que mantiene una utilización regional ajustada. Los contratos de defensa y aeroespacial, regidos por el ITAR y las cláusulas de Compra en América, anclan aún más la producción, ya que los OEM no pueden externalizar programas sensibles al extranjero. Como resultado, el mercado de servicios de manufactura electrónica de América del Norte disfruta de un piso de ingresos estructural incluso durante las caídas del sector de semiconductores.

Canadá contribuye con una base más pequeña en el mercado de servicios de manufactura electrónica de América del Norte. El impulsor es la especialización en nichos de aviónica aeroespacial en torno a Montreal y Toronto, y en electrónica médica regulada cerca de Ottawa, donde los OEM valoran la proximidad a los centros de ingeniería y a los organismos reguladores. La expansión de Jabil en Ottawa en agosto de 2025 y los programas aeroespaciales de larga data de Celestica validan la trayectoria de crecimiento. Las tasas de adopción de ISO 13485 superan los promedios de los Estados Unidos, lo que posiciona a Canadá para capturar las introducciones de nuevos productos derivadas cuando las líneas de primer nivel en los Estados Unidos estén saturadas.

México se beneficia de las reglas de origen del USMCA y registró 36,1 mil millones de USD de inversión extranjera directa en 2023, gran parte de ella destinada a líneas de arneses automotrices y módulos de sensores en Guadalajara y Tijuana. El arbitraje laboral sigue siendo atractivo, aunque los OEM ubican cada vez más aquí las construcciones de mayor valor de radar, lidar y cámara para equilibrar el costo con la logística. El empleo en electrónica superó los 700.000 trabajadores para 2024, y el gobierno promueve canales de formación técnica para apoyar el ensamblaje de módulos complejos. Si bien el dominio de los Estados Unidos en los trabajos de defensa y médicos de alta confiabilidad limita el potencial alcista de México, el país seguirá superando los promedios globales de tecnología de montaje superficial a medida que se acelera el nearshoring.

Las cadenas de suministro transfronterizas se están estrechando a medida que las fábricas de semiconductores en Arizona suministran sustratos de paquetes avanzados a las plantas de tarjetas en Jalisco, que luego envían subensamblajes a los integradores de sistemas finales en Texas. El acuerdo mantiene los costos del mercado de servicios de manufactura electrónica de América del Norte competitivos con Asia, al tiempo que cumple con los requisitos de seguridad. Sin embargo, la congestión ferroviaria y portuaria a lo largo de la frontera entre los Estados Unidos y México ocasionalmente interrumpe el flujo, lo que pone de relieve las brechas de infraestructura que los planificadores regionales deben resolver para sostener la trayectoria prevista.

Panorama Competitivo

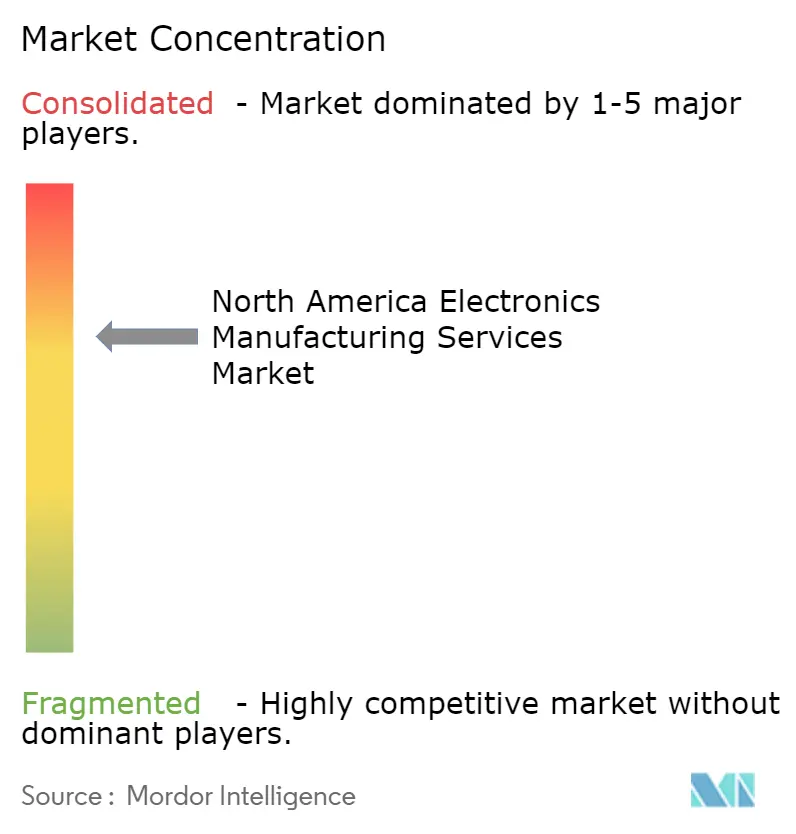

El mercado de servicios de manufactura electrónica de América del Norte muestra una concentración moderada: Jabil, Flex, Celestica y Sanmina mantuvieron una participación combinada estimada del 35-40% en 2025, con el resto fragmentado entre especialistas de Nivel 2 y operaciones cautivas. Los pesos pesados asiáticos Foxconn, Pegatron, Compal, Quanta y Wistron están construyendo instalaciones en los Estados Unidos y México para atender a proveedores de nube a hiperescala y OEM automotrices, sujetos a las restricciones del Reglamento Internacional sobre el Tráfico de Armas y Compra en América, inyectando nueva capacidad e intensificando la competencia de precios. La estrategia se divide entre actores de escala que persiguen la integración vertical y proveedores de nicho que defienden los segmentos regulados donde las certificaciones de la Administración de Alimentos y Medicamentos de los Estados Unidos, IATF 16949 o el Reglamento Internacional sobre el Tráfico de Armas crean barreras. Las adquisiciones de Mikros Technologies y Hanley Energy Group por parte de Jabil ejemplifican la vía de integración vertical, combinando la propiedad intelectual térmica y de energía con el ensamblaje para ganar contratos de servidores de IA.

Plexus y Benchmark se centran en el sector médico y de defensa, aprovechando las certificaciones ISO 13485 y AS9100 para mantener márgenes de dos dígitos incluso cuando la demanda de consumo se debilita. La plataforma EV.OS de Foxconn amenaza con convertir en producto básico el hardware automotriz al estandarizar las interfaces y desplazar el valor hacia el software, lo que podría erosionar el poder de fijación de precios del ensamblaje de sistemas completos si se adopta ampliamente. La adopción de tecnología se acelera en todo el sector: la inspección en línea impulsada por visión artificial, la soldadura selectiva y el control de procesos basado en IA reducen las tasas de escape de defectos a menos de 10 ppm en las construcciones de Clase 3, convirtiéndose en requisitos básicos para 2028. Los actores que no puedan financiar actualizaciones de automatización corren el riesgo de erosión de márgenes y pérdida de clientes. El sentimiento del mercado de capitales se tornó positivo cuando el índice de servicios de manufactura electrónica de Lincoln International rebotó un 20,7% en el tercer trimestre de 2025, reflejando la creencia de los inversores de que el volumen de relocalización supera los costos laborales y de cumplimiento a corto plazo.

Los factores de riesgo incluyen la volatilidad en la asignación de componentes de memoria de alto ancho de banda, los gastos de cumplimiento de la eliminación gradual de PFAS y el envejecimiento del grupo de mano de obra calificada. No obstante, persisten oportunidades de espacio en blanco en empaquetado avanzado, ensamblajes de enfriamiento líquido y prototipos rápidos de satélites en órbita terrestre baja. Las empresas que dominen estos nichos están preparadas para forjar flujos de ganancias sostenibles incluso cuando los márgenes generales se compriman en otros lugares.

Líderes de la Industria de Servicios de Manufactura Electrónica de América del Norte

Jabil Inc.

Flex Ltd.

Celestica Inc.

Sanmina Corporation

Plexus Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El Laboratorio Nacional Oak Ridge completó una modernización de la unidad de distribución de refrigerante en su supercomputadora Frontier, demostrando un ahorro de energía del 35% y abriendo contratos de servicio para los proveedores regionales de servicios de manufactura electrónica.

- Noviembre de 2025: Jabil adquirió Hanley Energy Group, mejorando las soluciones de distribución de energía y almacenamiento de energía para clientes de centros de datos de IA y carga de vehículos eléctricos.

- Noviembre de 2025: Kimball Electronics inauguró una planta de dispositivos médicos de 308.000 pies cuadrados en Indianápolis, consolidando las operaciones de Tampa para ganar escala en validación de esterilización y sistemas de trazabilidad.

- Noviembre de 2025: Plexus ganó el contrato de Evolv Technology para codesarrollar hardware de detección de seguridad habilitado por IA, aprovechando la experiencia en creación rápida de prototipos y diseño para la manufacturabilidad.

Alcance del Informe del Mercado de Servicios de Manufactura Electrónica de América del Norte

El Informe del Mercado de Servicios de Manufactura Electrónica de América del Norte está segmentado por Tipo de Servicio (Servicios de Manufactura Electrónica, Servicios de Ingeniería, Servicios de Implementación de Pruebas y Desarrollo, Servicios de Logística, Otros Tipos de Servicio), Modelo de Negocio (Manufactura por Contrato (CM), Manufactura de Diseño Original (ODM), Modelos de Negocio Híbridos / Llave en Mano / Otros), Proceso de Manufactura (Tecnología de Montaje Superficial (SMT), Tecnología de Montaje a Través de Orificio (THT), Empaquetado Avanzado / Procesos Híbridos), Usuario Final (Dispositivos Móviles, Electrónica de Consumo, Computadoras, Industrial, Automotriz, Comunicaciones, Iluminación, Médico, Otros Usuarios Finales) y Geografía (América del Norte). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Manufactura Electrónica | Ensamblaje de Tarjetas de Circuito Impreso |

| Ensamblaje Electromecánico / Ensamblaje de Sistemas Completos | |

| Creación de Prototipos | |

| Otros Servicios de Manufactura Electrónica | |

| Servicios de Ingeniería | |

| Servicios de Implementación de Pruebas y Desarrollo | |

| Servicios de Logística | |

| Otros Tipos de Servicio |

| Manufactura por Contrato (CM) |

| Manufactura de Diseño Original (ODM) |

| Modelos de Negocio Híbridos / Llave en Mano / Otros |

| Tecnología de Montaje Superficial (SMT) |

| Tecnología de Montaje a Través de Orificio (THT) |

| Empaquetado Avanzado / Procesos Híbridos |

| Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) |

| Electrónica de Consumo |

| Computadoras (PC / Escritorio / Portátiles) |

| Industrial |

| Automotriz |

| Comunicaciones |

| Iluminación |

| Médico |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México |

| Por Tipo de Servicio | Servicios de Manufactura Electrónica | Ensamblaje de Tarjetas de Circuito Impreso |

| Ensamblaje Electromecánico / Ensamblaje de Sistemas Completos | ||

| Creación de Prototipos | ||

| Otros Servicios de Manufactura Electrónica | ||

| Servicios de Ingeniería | ||

| Servicios de Implementación de Pruebas y Desarrollo | ||

| Servicios de Logística | ||

| Otros Tipos de Servicio | ||

| Por Modelo de Negocio | Manufactura por Contrato (CM) | |

| Manufactura de Diseño Original (ODM) | ||

| Modelos de Negocio Híbridos / Llave en Mano / Otros | ||

| Por Proceso de Manufactura | Tecnología de Montaje Superficial (SMT) | |

| Tecnología de Montaje a Través de Orificio (THT) | ||

| Empaquetado Avanzado / Procesos Híbridos | ||

| Por Usuario Final | Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) | |

| Electrónica de Consumo | ||

| Computadoras (PC / Escritorio / Portátiles) | ||

| Industrial | ||

| Automotriz | ||

| Comunicaciones | ||

| Iluminación | ||

| Médico | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de manufactura electrónica de América del Norte en 2026?

Generó 207,98 mil millones de USD en 2026 y se prevé que alcance 283,91 mil millones de USD para 2031.

¿Qué tipo de servicio crece más rápido en la manufactura electrónica regional?

Se proyecta que el ensamblaje electromecánico y el ensamblaje de sistemas completos se expandan a una CAGR del 6,72% ante la demanda de construcciones de sistemas integrados.

¿Por qué los OEM automotrices están relocalizando el ensamblaje electrónico?

Las plataformas de vehículos eléctricos y los mandatos de ADAS aumentan el contenido de tarjetas y requieren prototipos de entrega rápida que las instalaciones locales entregan más rápido que los megasitios en el extranjero.

¿Qué cambio regulatorio afecta los plazos de manufactura de dispositivos médicos?

La Regulación del Sistema de Gestión de Calidad de la Administración de Alimentos y Medicamentos de los Estados Unidos de febrero de 2026 armoniza el 21 CFR Parte 820 con ISO 13485:2016, obligando a los OEM a asociarse con fabricantes por contrato certificados.

¿Cómo influye la Ley CHIPS y Ciencia en la capacidad regional?

Asigna USD 36,4 mil millones a plantas de fabricación y empaquetado, creando demanda descendente de líneas a nivel de tarjeta y de ensamblaje de sistemas completos que los fabricantes por contrato ahora añaden en toda América del Norte.

¿Qué proceso de manufactura ofrece el mayor potencial de margen?

El empaquetado avanzado y los procesos híbridos, incluidos los interposers 2.5D y las técnicas de nivel de oblea de abanico, conllevan márgenes más altos debido a la complejidad técnica y la intensidad de capital.

Última actualización de la página el: