Tamaño y Participación del Mercado de Servicios de Manufactura Electrónica de Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

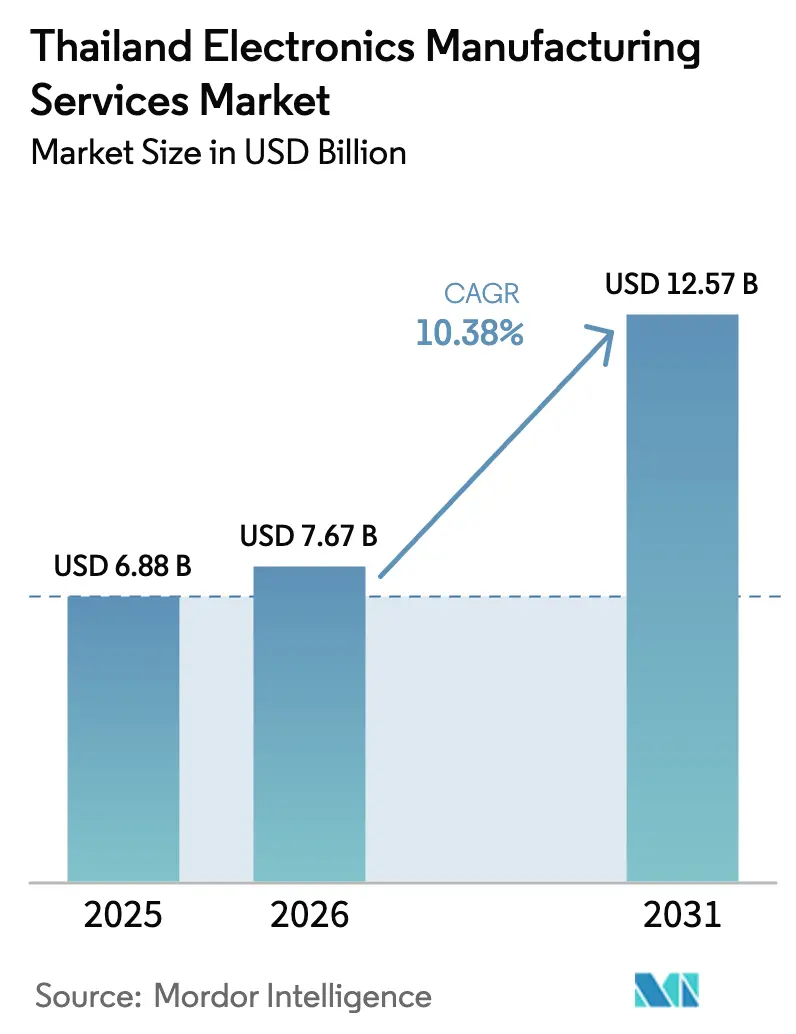

| Tamaño del mercado en el año base (2025) | 6.88 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Manufactura Electrónica de Tailandia por Mordor Intelligence

El tamaño del Mercado de Servicios de Manufactura Electrónica de Tailandia en 2026 se estima en USD 7.670 millones, creciendo desde el valor de 2025 de USD 6.880 millones, con proyecciones que muestran USD 12.570 millones, creciendo a una CAGR del 10,38% durante 2026-2031. La acelerada inversión en electrónica para vehículos eléctricos, ensamblaje de módulos 5G y dispositivos médicos está orientando el mercado de servicios de manufactura electrónica de Tailandia hacia actividades de mayor margen. Las continuas entradas de capital extranjero y nacional, las exenciones fiscales preferenciales y la proximidad a las cadenas de suministro automotrices y médicas establecidas sostienen el impulso a pesar de las presiones regionales en costos laborales y energéticos. La intensificación de la reubicación de pedidos desde China continental, junto con el ajuste en el suministro global de componentes, está llevando a los clientes a favorecer a los proveedores que combinan capacidades de proceso sofisticadas con un abastecimiento ágil. La competencia sigue siendo fragmentada pero tecnológicamente desigual, lo que permite a las empresas con experiencia en empaquetado avanzado, sistema en paquete y óptica co-empaquetada asegurar programas a largo plazo.

Conclusiones Clave del Informe

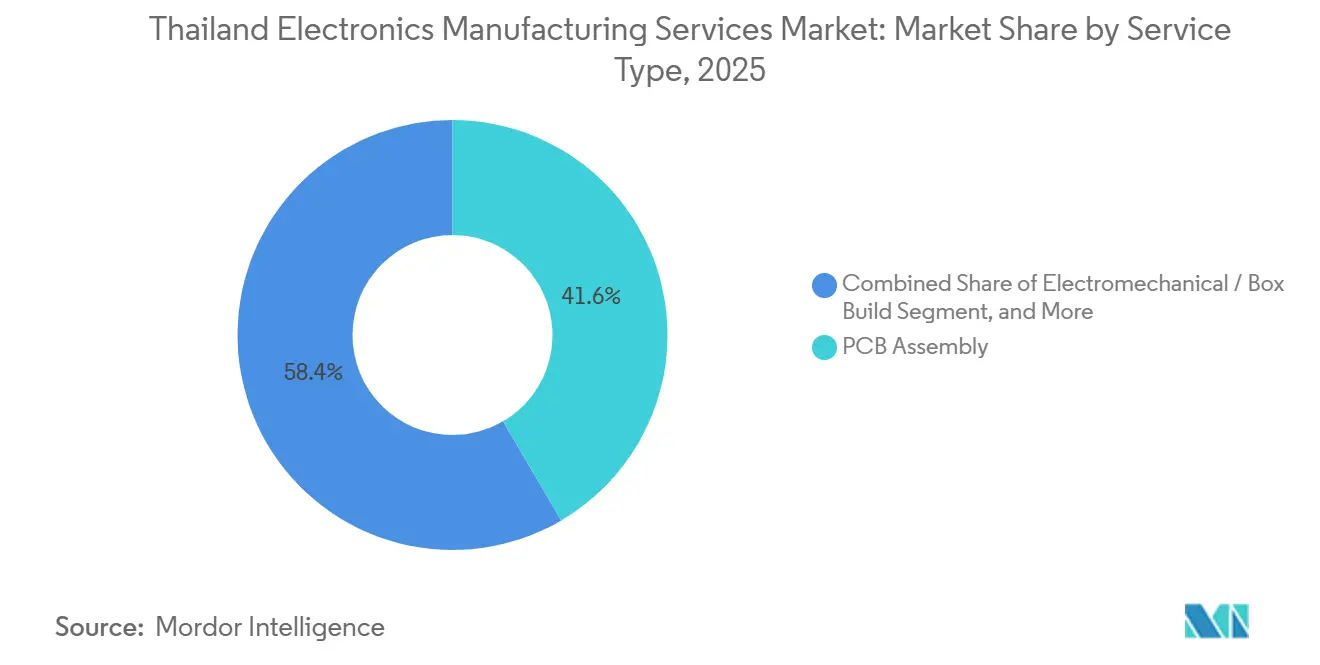

- Por tipo de servicio, el ensamblaje de tarjetas de circuito impreso lideró con el 41,57% de la participación del mercado de servicios de manufactura electrónica de Tailandia en 2025; se prevé que los servicios electromecánicos y de ensamblaje completo se expandan a una CAGR del 11,41% hasta 2031.

- Por modelo de negocio, la manufactura por contrato representó el 63,48% del tamaño del mercado de servicios de manufactura electrónica de Tailandia en 2025, mientras que las estructuras híbridas y llave en mano avanzan a una CAGR del 10,93% hasta 2031.

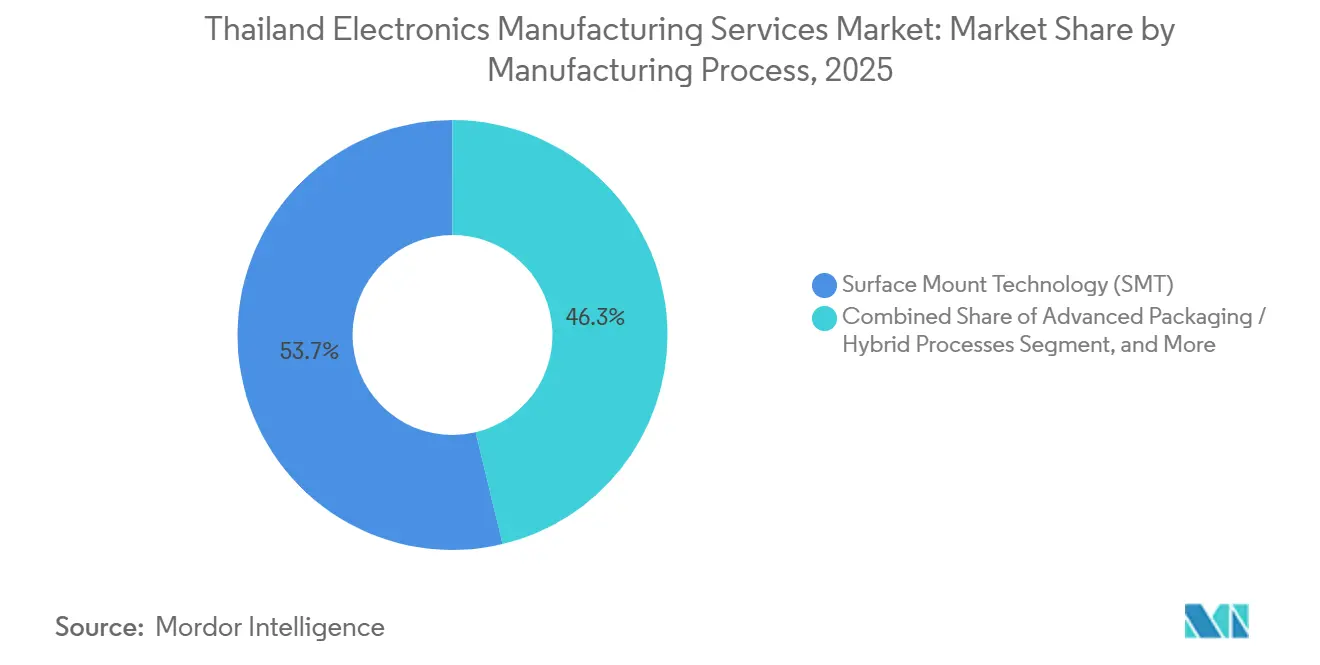

- Por proceso de manufactura, la tecnología de montaje superficial representó el 53,73% del mercado de servicios de manufactura electrónica de Tailandia en 2025, y se prevé que el empaquetado avanzado crezca a una CAGR del 11,07% hasta 2031.

- Por usuario final, la electrónica de consumo mantuvo una participación del 36,89% en 2025, y se espera que las aplicaciones automotrices registren una CAGR del 12,17% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Manufactura Electrónica de Tailandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la Cadena de Suministro de Vehículos Eléctricos de Tailandia | +1.8% | Nacional, concentrado en el Corredor Económico del Este | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Manufactura de Alto Valor Agregado | +1.5% | Nacional, con efectos secundarios en las cadenas de suministro de la ASEAN | Corto plazo (≤ 2 años) |

| Reubicación de Pedidos de Fabricantes de Equipos Originales Chinos tras las Tensiones Comerciales | +1.3% | Global, beneficiando a Tailandia y Vietnam | Corto plazo (≤ 2 años) |

| Demanda Creciente de Empaquetado Avanzado en Módulos 5G | +1.2% | Global, con Tailandia sirviendo a Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Expansión de las Exportaciones de Electrónica Médica desde Tailandia | +0.9% | Global, dirigida a América del Norte, la Unión Europea y Japón | Largo plazo (≥ 4 años) |

| Aumento de los Requisitos de Contenido Local en Electrónica Automotriz | +0.8% | Nacional, con influencia regulatoria del Departamento de Aduanas de Tailandia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Cadena de Suministro de Vehículos Eléctricos de Tailandia

Los sistemas de gestión de baterías, los inversores de tracción y los cargadores a bordo anclan ahora los programas de alto valor en el mercado de servicios de manufactura electrónica de Tailandia. BYD inició la producción en serie en su planta de Rayong en julio de 2024, con un objetivo anual de 150.000 vehículos, generando demanda derivada de ensamblajes de circuitos impresos y módulos de potencia de origen local. Una empresa conjunta entre Foxconn Technology Group y PTT apunta a plataformas modulares de vehículos eléctricos y electrónica de potencia, respaldada por una inversión inicial de THB 10.500 millones que entrará en producción piloto en 2026.[1]PTT Public Company, "Anuncio de la Empresa Conjunta Foxconn-PTT," ptt.co.th La política EV 3.5 de la Junta de Inversiones obliga a los fabricantes de automóviles que solicitan incentivos fiscales a ensamblar paquetes de baterías a nivel nacional a partir de 2026, consolidando la demanda de electrónica automotriz de grado tailandés. Los proveedores locales, en consecuencia, actualizan sus estándares a IATF 16949 y AEC-Q100 para asegurar plazas de calificación. Estas fuerzas combinadas aumentan el valor del contenido por vehículo y mantienen la producción en Tailandia en lugar de en China o Corea del Sur.

Incentivos Gubernamentales para la Manufactura de Alto Valor Agregado

Los niveles ampliados A1+ y A1 otorgan exenciones del impuesto sobre la renta corporativa por ocho años, importaciones de maquinaria libres de aranceles y reembolsos del 50% en la tarifa eléctrica, reduciendo directamente la base de costos de los nuevos proyectos de electrónica avanzada.[2]Junta de Inversiones de Tailandia, "Calendario de Incentivos A1+," boi.go.th El esquema FastPass acelera las aprobaciones para proyectos que superen los THB 1.000 millones en un plazo de 30 días; dieciséis expansiones electrónicas superaron el proceso en diciembre de 2025, lo que señala la efectividad de la política. Las empresas conjuntas con al menos el 30% de propiedad tailandesa reciben dos años adicionales de exención fiscal, un atractivo para las iniciativas de carburo de silicio y nitruro de galio. Estos incentivos compensan la prima salarial de Tailandia en relación con Vietnam e Indonesia, permitiendo a las empresas invertir en tecnología de montaje superficial de paso fino, unión por chip invertido y líneas de sistema en paquete. El marco de incentivos predecible tranquiliza a los fabricantes de equipos originales de primer nivel global de que el costo total de propiedad a largo plazo es competitivo.

Reubicación de Pedidos de Fabricantes de Equipos Originales Chinos tras las Tensiones Comerciales

Los aranceles de los Estados Unidos del 25-100% sobre la electrónica china aceleraron las transferencias de pedidos durante 2024-2025, lo que llevó a los fabricantes de equipos originales a redirigir el ensamblaje final hacia el mercado de servicios de manufactura electrónica de Tailandia. Los acuerdos de libre comercio de Tailandia con Japón, Australia y la Unión Europea permiten la entrada libre de aranceles de muchos productos terminados.[3]Departamento de Aduanas de Tailandia, "Manual de Aranceles de Acuerdos de Libre Comercio," customs.go.th Fabricantes de tarjetas chinos como Compeq iniciaron la producción en nuevas plantas tailandesas valoradas en más de THB 10.000 millones, pasando de la inauguración a la producción en volumen en 18 meses. Marcas de electrodomésticos, incluida Haier, aprobaron inversiones de varios miles de millones de baht explícitamente para neutralizar la exposición arancelaria. La afluencia diversifica la base de clientes de Tailandia y amplía los volúmenes de servicio más allá de los dispositivos de consumo tradicionales hacia electrodomésticos, controles industriales y electrodomésticos inteligentes.

Demanda Creciente de Empaquetado Avanzado en Módulos 5G

Las radios 5G miniaturizadas requieren paquetes de nivel de oblea de abanico y pasivos integrados, estimulando un cambio desde el montaje superficial tradicional hacia procesos híbridos de semiconductor y tarjeta. La planta de backend de Infineon en Samut Prakan, operativa en 2026, realizará bumping de obleas, limpieza por plasma y sobre-moldeo para microcontroladores automotrices y discretos de potencia 5G. Hana Microelectronics se asoció con PTT Digital Solutions para construir una línea de obleas de carburo de silicio valorada en THB 11.500 millones, con las primeras obleas programadas para 2027. Fabrinet está escalando la óptica co-empaquetada para transceptores de 800 Gbps y 1,6 Tbps, fusionando chips fotónicos con circuitos integrados de aplicación específica en sustratos comunes. Estas inversiones aumentan la intensidad de capital al tiempo que desbloquean márgenes más altos, posicionando a Tailandia como un centro regional para la integración heterogénea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Mano de Obra Calificada en el Ensamblaje de Electrónica de Precisión | -0.7% | Nacional, aguda en el Corredor Económico del Este | Corto plazo (≤ 2 años) |

| Volatilidad en el Suministro de Componentes Semiconductores | -0.5% | Global, afectando a los segmentos automotriz e industrial | Mediano plazo (2-4 años) |

| Aumento de los Costos de Electricidad que Impactan los Márgenes de las Fábricas | -0.4% | Nacional, con variación regional según el proveedor de servicios públicos | Corto plazo (≤ 2 años) |

| Competencia de Países Vecinos de Menor Costo | -0.6% | ASEAN, principalmente Vietnam e Indonesia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Calificada en el Ensamblaje de Electrónica de Precisión

El Consejo Nacional de Desarrollo Económico y Social estimó una brecha de 400.000 trabajadores en electrónica y automoción en 2024, con una edad media de los empleados de 40 años. Las cohortes de graduados de 180.000 técnicos anuales no alcanzan a cubrir las necesidades de reemplazo, mientras que el salario mínimo aumentó a THB 400 por día en 2025, ajustando las estructuras de costos laborales. Los proveedores responden acelerando la automatización de fábricas: los robots colaborativos ahora pueblan las celdas de inserción, inspección óptica y empaquetado, reduciendo la plantilla directa pero aumentando los presupuestos de capital. Los programas de recapacitación del gobierno apuntan a 50.000 trabajadores en tres años, pero los beneficios tangibles se materializarán después de 2027. En el ínterin, la capacidad subutilizada y las primas por horas extra amenazan los márgenes, especialmente en las líneas de dispositivos de consumo intensivas en mano de obra.

Volatilidad en el Suministro de Componentes Semiconductores

Los plazos de entrega para microcontroladores de grado automotriz y circuitos integrados de gestión de energía siguen siendo prolongados, de 16 a 52 semanas, lo que obliga a los fabricantes por contrato tailandeses a mantener reservas de inventario superiores a lo normal. La capacidad de proceso maduro de 40 nm y 65 nm se queda rezagada frente a la demanda a pesar de las expansiones de las fundiciones a 5 nm e inferiores. Los participantes del mercado de servicios de manufactura electrónica de Tailandia responden con acuerdos de consignación mediante los cuales los clientes son propietarios de los componentes de largo plazo de entrega, reduciendo la carga sobre el capital de trabajo. Algunas empresas ahora se ubican junto a centros de distribución dentro de parques industriales para acortar los ciclos de reabastecimiento. Si bien es factible una mitigación parcial, los cambios de asignación impredecibles continúan perturbando el cumplimiento de los plazos, especialmente en los programas industriales y médicos de alta variedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Ensamblaje de Tarjetas de Circuito Impreso Sigue Siendo el Núcleo Mientras el Ensamblaje Completo Gana Impulso

El ensamblaje de tarjetas de circuito impreso representó el 41,57% de la participación del mercado de servicios de manufactura electrónica de Tailandia en 2025, abarcando teléfonos inteligentes, automatización de fábricas y equipos de redes. Se prevé que el trabajo electromecánico y de ensamblaje completo se expanda a una CAGR del 11,41% hasta 2031, elevando su participación en el mercado de servicios de manufactura electrónica de Tailandia a medida que los clientes solicitan recintos completamente probados en lugar de tarjetas desnudas. Jabil e Inno ya han iniciado la construcción de una planta de recintos de 15.000 metros cuadrados para integrar líneas de chapa metálica, interfaz térmica y prueba final. Los laboratorios de prototipado rápido operados por Team Precision comprimen los ciclos de validación de diseño de dos semanas a una, reduciendo el tiempo de comercialización para los fabricantes de sensores industriales.

La adopción del ensamblaje completo se apoya en los paquetes de baterías para vehículos eléctricos, el almacenamiento de energía doméstico y los módulos de electrodomésticos inteligentes que integran componentes mecánicos, térmicos y electrónicos. Los proveedores invierten en herramientas de par automatizadas, cabinas de recubrimiento conforme y cámaras de estrés ambiental para satisfacer los objetivos de fiabilidad. Las tasas de incorporación de servicios de ingeniería aumentan a medida que el diseño para la fabricabilidad, el análisis de vibraciones y la certificación regulatoria se migran a socios contratistas. Los servicios logísticos, desde la intermediación global de componentes hasta la entrega directa a tienda, se agrupan en acuerdos de servicio maestro, profundizando el bloqueo de proveedores y anclando flujos de ingresos a largo plazo para el mercado de servicios de manufactura electrónica de Tailandia.

Por Modelo de Negocio: La Manufactura por Contrato Domina Mientras los Compromisos Híbridos se Aceleran

La manufactura por contrato representó el 63,48% de los ingresos en 2025, confirmando la preferencia de los fabricantes de equipos originales por externalizar el ensamblaje intensivo en capital mientras retienen la propiedad intelectual del producto. Se proyecta que las asociaciones híbridas y llave en mano crezcan al 10,93% hasta 2031, ya que los clientes automotrices y médicos exigen codesarrollo, orquestación de la cadena de suministro y logística posventa bajo un mismo paraguas. SVI Public Company ejemplifica el modelo, operando fábricas sincronizadas en Tailandia, los Estados Unidos y China para ofrecer fabricación bajo pedido regional con control de diseño centralizado.

La manufactura de diseño original sigue siendo limitada, concentrada en iluminación inteligente y periféricos de consumo, donde los diseños de referencia pueden licenciarse con una exposición mínima a responsabilidades. Los acuerdos híbridos ganan favor cuando los cambios regulatorios o comerciales rápidos requieren huellas de abastecimiento flexibles. Las empresas conjuntas como la línea de carburo de silicio Hana-PTT comparten el riesgo de proceso y la carga de capital, alineando los intereses a lo largo de los nodos de la cadena de valor. Como resultado, el financiamiento de inventario, la colaboración en pronósticos de demanda y las simulaciones de gemelo digital se convierten en características habituales de los contratos de alto valor en el mercado de servicios de manufactura electrónica de Tailandia.

Por Proceso de Manufactura: El Montaje Superficial Lidera, el Empaquetado Avanzado Crece

La tecnología de montaje superficial mantuvo una participación de ingresos del 53,73% en 2025, sustentando la mayor parte del ensamblaje de consumo e industrial. El empaquetado avanzado y los procesos híbridos están en camino de crecer a una CAGR del 11,07% hasta 2031, impulsados por la demanda de módulos de radar, frentes de radiofrecuencia 5G y dispositivos ponibles con inteligencia artificial en el borde. La planta de Infineon en Samut Prakan muestra el bumping de obleas, la unión de chips y el sobre-moldeo en una sola sala limpia, acortando las cadenas de suministro que anteriormente se extendían hasta Malasia. Los incentivos de la Junta de Inversiones recompensan específicamente la colocación de paso inferior a 0,4 mm y las líneas de sistema en paquete con períodos de exención fiscal más largos, inclinando el nuevo capital hacia procesos de alta densidad.

El ensamblaje de orificio pasante persiste en los controles industriales robustos y la conversión de potencia, pero continúa cediendo terreno a medida que los fabricantes de equipos originales rediseñan las tarjetas para compatibilidad con reflujo. Los proveedores ahora combinan microvías perforadas por láser, pasivos integrados e insertos de moneda de cobre para gestionar las cargas térmicas en la electrónica de potencia automotriz. Los transceptores de óptica co-empaquetada ensamblados por Fabrinet ilustran la convergencia del backend de semiconductores y el ensamblaje de tarjetas, una tendencia que eleva las barreras técnicas y refuerza la ventaja competitiva de Tailandia en ensamblajes complejos.

Por Usuario Final: La Electrónica de Consumo es la Más Grande, la Automotriz es la de Mayor Crecimiento

La electrónica de consumo representó el 36,89% de la demanda en 2025, incluyendo teléfonos inteligentes, tabletas, dispositivos ponibles y electrodomésticos inteligentes. Se prevé que la electrónica automotriz registre una CAGR del 12,17% hasta 2031, impulsada por el crecimiento del contenido de vehículos eléctricos y los mandatos de contenido local. La automatización industrial sigue siendo un contribuyente estable a medida que las fábricas digitalizan sus operaciones, aprovechando los clústeres de maquinaria de Tailandia para el subensamblaje mecánico y electrónico co-ubicado.

La infraestructura de comunicaciones, especialmente las estaciones base 5G y el transporte óptico, genera márgenes brutos superiores debido a las estrictas tolerancias de rendimiento. La electrónica médica se beneficia de la densa certificación ISO 13485 y el suministro cercano a los fabricantes de equipos originales japoneses, mientras que la transición de la iluminación a controladores LED inteligentes eleva el contenido inalámbrico integrado. La política gubernamental que apunta al 30% de innovación nacional en dispositivos médicos para 2027 crea potencial alcista para los servicios de diseño. En conjunto, estos cambios diversifican las fuentes de ingresos y amortiguan la ciclicidad en el mercado de servicios de manufactura electrónica de Tailandia.

Análisis Geográfico

El Corredor Económico del Este representa más del 70% del mercado de servicios de manufactura electrónica de Tailandia porque alberga parques industriales, puertos de aguas profundas y centros logísticos relacionados. Chonburi, Rayong y Samut Prakan albergan campus de múltiples edificios para proveedores globales como Jabil, Flex y Sanmina. Las nuevas instalaciones de empaquetado avanzado de Infineon y Compeq añaden masa crítica a Samut Prakan, profundizando las capacidades de backend de semiconductores. Las provincias fronterizas como Sa Kaeo atraen plantas de alimentación que realizan estampado de metales e inyección de plásticos a un día de camión de los sitios de ensamblaje, reforzando el suministro localizado.

El norte de Tailandia, principalmente Lamphun y Chiang Mai, se especializa en optoelectrónica y módulos de alta fiabilidad. Hana Microelectronics y Stars Microelectronics despliegan salas limpias de clase 100 para el ensamblaje de sensores de imagen y dispositivos médicos, aprovechando el talento de ingeniería universitaria de la región y la menor competencia laboral en relación con Bangkok. La conectividad logística depende del transporte aéreo desde el Aeropuerto Internacional de Chiang Mai, que está ampliando su capacidad de carga a 200.000 toneladas anuales para 2027, garantizando que los envíos urgentes lleguen rápidamente a Japón y los Estados Unidos.

Las regiones occidental y sur representan una participación modesta, centradas en aplicaciones industriales y de iluminación de nicho. La proximidad a Malasia fomenta el suministro transfronterizo de componentes pasivos y arneses de cables. Los esfuerzos del gobierno para expandir el Corredor Económico del Sur podrían desbloquear nuevos sitios costeros con acceso a las rutas marítimas del Mar de Andamán, pero el desarrollo de infraestructura se encuentra en etapas tempranas. En general, la dispersión geográfica equilibra el riesgo y ofrece a los clientes opciones para dividir la producción entre llanuras aluviales y zonas sísmicas, mejorando la resiliencia en el mercado de servicios de manufactura electrónica de Tailandia.

Panorama Competitivo

La competencia es moderada con niveles tecnológicos claros. Los pesos pesados globales Jabil, Flex, Celestica y Sanmina aprovechan las compras a escala y los sistemas globales de ejecución de manufactura, atrayendo cuentas automotrices e industriales que valoran la redundancia en múltiples sitios. Las empresas cotizadas tailandesas Hana Microelectronics, SVI Public Company y Cal-Comp Electronics ganan programas que requieren flexibilidad en lotes pequeños, prototipado rápido y colaboración de ingeniería. Fabrinet domina los transceptores ópticos de alta velocidad, generando más de USD 2.500 millones en ingresos del ejercicio fiscal 2024 solo desde plantas tailandesas.

Los movimientos estratégicos se centran en la integración vertical y la diversificación geográfica. Hana y PTT co-invierten en la fabricación de obleas de carburo de silicio, apuntando a dispositivos de banda ancha para inversores de vehículos eléctricos y estaciones base 5G. SVI abrió plantas en Texas y Suzhou para complementar la capacidad tailandesa y mitigar el riesgo de un solo país. Delta Electronics está expandiéndose hacia el empaquetado de módulos de potencia, con el objetivo de capturar la creciente demanda de convertidores de carga rápida de corriente continua. Los proveedores de equipos de automatización Yamaha Robotics y Juki integran robots colaborativos en las líneas de los clientes, reduciendo la intensidad laboral hasta en un 20% por unidad enviada. El programa FastPass de la Junta de Inversiones acorta los ciclos de aprobación para expansiones superiores a THB 1.000 millones, favoreciendo indirectamente a los titulares con sólidos balances e historiales de cumplimiento.

Los segmentos de espacio en blanco incluyen subensamblajes de dispositivos médicos y módulos industriales robustecidos para petróleo y gas. Los obstáculos de calificación regulatoria y ambiental disuaden a los participantes más pequeños, permitiendo a los especialistas obtener márgenes operativos de dos dígitos. Los proveedores que combinan ISO 13485, software de trazabilidad y cámaras de prueba a temperatura extendida obtienen primas de precio. A medida que la automatización se expande, la brecha entre los líderes tecnológicos y los rezagados se amplía, preparando el escenario para oleadas de consolidación en el mercado de servicios de manufactura electrónica de Tailandia.

Líderes de la Industria de Servicios de Manufactura Electrónica de Tailandia

Cal-Comp Electronics (Thailand) Public Company Limited

Hana Microelectronics Public Company Limited

SVI Public Company Limited

Stars Microelectronics (Thailand) Public Company Limited

Delta Electronics (Thailand) Public Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Infineon inició la construcción de una instalación de backend para microcontroladores automotrices y discretos de potencia en Samut Prakan, con puesta en marcha prevista para principios de 2026.

- Diciembre de 2025: La Junta de Inversiones aprobó 16 proyectos electrónicos bajo el programa FastPass, desbloqueando más de THB 20.000 millones en nuevos compromisos de capital.

- Diciembre de 2025: Identiv completó el traslado de la producción de transpondedores de identificación por radiofrecuencia a su planta de Bangkok, aumentando la capacidad anual en 30 millones de unidades.

- Noviembre de 2025: Jabil e Inno iniciaron la construcción de una instalación de recintos para almacenamiento de energía en baterías de 15.000 metros cuadrados en Rayong, con el objetivo de alcanzar producción en volumen en el primer trimestre de 2027.

Alcance del Informe del Mercado de Servicios de Manufactura Electrónica de Tailandia

El Informe del Mercado de Servicios de Manufactura Electrónica de Tailandia está Segmentado por Tipo de Servicio (Servicios de Manufactura Electrónica, Servicios de Ingeniería, Servicios de Implementación de Pruebas y Desarrollo, Servicios Logísticos, Otros Tipos de Servicio), Modelo de Negocio (Manufactura por Contrato, Manufactura de Diseño Original, Modelos de Negocio Híbridos / Llave en Mano / Otros), Proceso de Manufactura (Tecnología de Montaje Superficial, Tecnología de Orificio Pasante, Empaquetado Avanzado / Procesos Híbridos), Usuario Final (Dispositivos Móviles, Electrónica de Consumo, Computadoras, Industrial, Automotriz, Comunicaciones, Iluminación, Médico, Otros Usuarios Finales). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Manufactura Electrónica | Ensamblaje de Tarjetas de Circuito Impreso |

| Ensamblaje Electromecánico / Ensamblaje Completo | |

| Prototipado | |

| Otros Servicios de Manufactura Electrónica | |

| Servicios de Ingeniería | |

| Servicios de Implementación de Pruebas y Desarrollo | |

| Servicios Logísticos | |

| Otros Tipos de Servicio |

| Manufactura por Contrato |

| Manufactura de Diseño Original |

| Modelos de Negocio Híbridos / Llave en Mano / Otros |

| Tecnología de Montaje Superficial |

| Tecnología de Orificio Pasante |

| Empaquetado Avanzado / Procesos Híbridos |

| Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) |

| Electrónica de Consumo |

| Computadoras (PC / Escritorio / Portátiles) |

| Industrial |

| Automotriz |

| Comunicaciones |

| Iluminación |

| Médico |

| Otros Usuarios Finales |

| Por Tipo de Servicio | Servicios de Manufactura Electrónica | Ensamblaje de Tarjetas de Circuito Impreso |

| Ensamblaje Electromecánico / Ensamblaje Completo | ||

| Prototipado | ||

| Otros Servicios de Manufactura Electrónica | ||

| Servicios de Ingeniería | ||

| Servicios de Implementación de Pruebas y Desarrollo | ||

| Servicios Logísticos | ||

| Otros Tipos de Servicio | ||

| Por Modelo de Negocio | Manufactura por Contrato | |

| Manufactura de Diseño Original | ||

| Modelos de Negocio Híbridos / Llave en Mano / Otros | ||

| Por Proceso de Manufactura | Tecnología de Montaje Superficial | |

| Tecnología de Orificio Pasante | ||

| Empaquetado Avanzado / Procesos Híbridos | ||

| Por Usuario Final | Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) | |

| Electrónica de Consumo | ||

| Computadoras (PC / Escritorio / Portátiles) | ||

| Industrial | ||

| Automotriz | ||

| Comunicaciones | ||

| Iluminación | ||

| Médico | ||

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de servicios de manufactura electrónica de Tailandia en 2031?

Se prevé que el mercado alcance USD 12.570 millones en 2031, reflejando una CAGR del 10,38%.

¿Qué segmento crecerá más rápido dentro de los servicios de manufactura electrónica tailandeses en los próximos cinco años?

Se espera que la electrónica automotriz registre una CAGR del 12,17% hasta 2031, superando a todos los demás segmentos de usuarios finales.

¿Qué tan significativo es el empaquetado avanzado en el panorama de servicios de manufactura electrónica de Tailandia?

Se prevé que el empaquetado avanzado y los procesos híbridos se expandan al 11,07% anual, impulsados por los módulos 5G y los ensamblajes de radar automotriz.

¿Qué incentivos gubernamentales apoyan los proyectos de electrónica de alto valor?

Los niveles A1+ y A1 ofrecen exenciones fiscales de ocho años, importaciones de maquinaria libres de aranceles y electricidad con descuento, mientras que el esquema FastPass acelera las aprobaciones de proyectos.

¿Por qué los fabricantes de equipos originales están reubicando pedidos de China a Tailandia?

La exposición a los aranceles de los Estados Unidos y los extensos acuerdos de libre comercio de Tailandia motivan a los expedidores a trasladar el ensamblaje de alta variedad y alto valor a plantas tailandesas.

Última actualización de la página el: