Tamaño y Participación del Mercado de Servicios de Manufactura Electrónica de Taiwán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

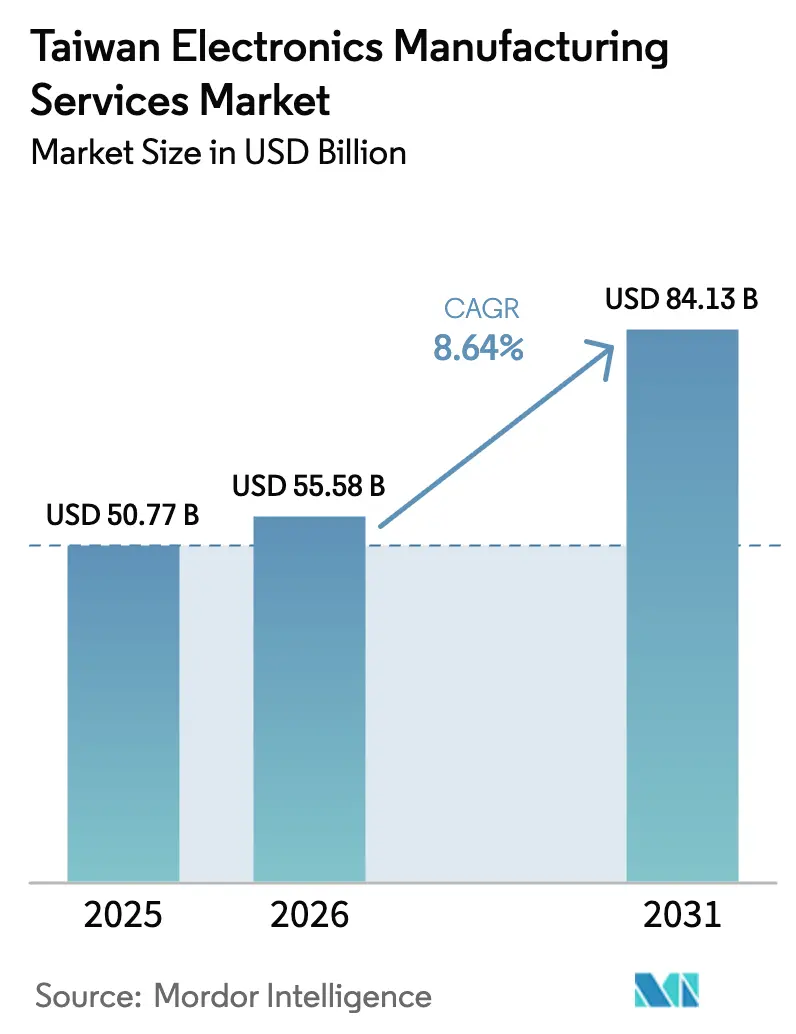

| Tamaño del mercado en el año base (2025) | 50.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 55.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 84.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.64% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Manufactura Electrónica de Taiwán por Mordor Intelligence

El tamaño del mercado de servicios de manufactura electrónica de Taiwán en 2026 se estima en USD 55,58 mil millones, creciendo desde el valor de 2025 de USD 50,77 mil millones, con proyecciones que muestran USD 84,13 mil millones, creciendo a una CAGR del 8,64% durante 2026-2031. El crecimiento refleja el giro de la isla hacia aplicaciones complejas como servidores de inteligencia artificial, controladores de dominio automotriz y cargas útiles de satélites en órbita terrestre baja. El capital se está desplazando desde dispositivos de consumo de alto volumen hacia programas de menor volumen y mayor margen que recompensan la profundidad de ingeniería y el control de procesos. Si bien la isla todavía representa aproximadamente el 40% de la producción mundial de computadoras portátiles y el 25% de la producción de teléfonos inteligentes, esas participaciones están disminuyendo a medida que los propietarios de marcas diversifican la producción hacia el Sudeste Asiático para mitigar el riesgo geopolítico. La resiliencia de las ganancias depende de la rapidez con que los actores establecidos escalen el empaquetado avanzado, los servicios de diseño integral y las ofertas verticalmente integradas que acorten el tiempo de comercialización para las marcas globales.

Conclusiones Clave del Informe

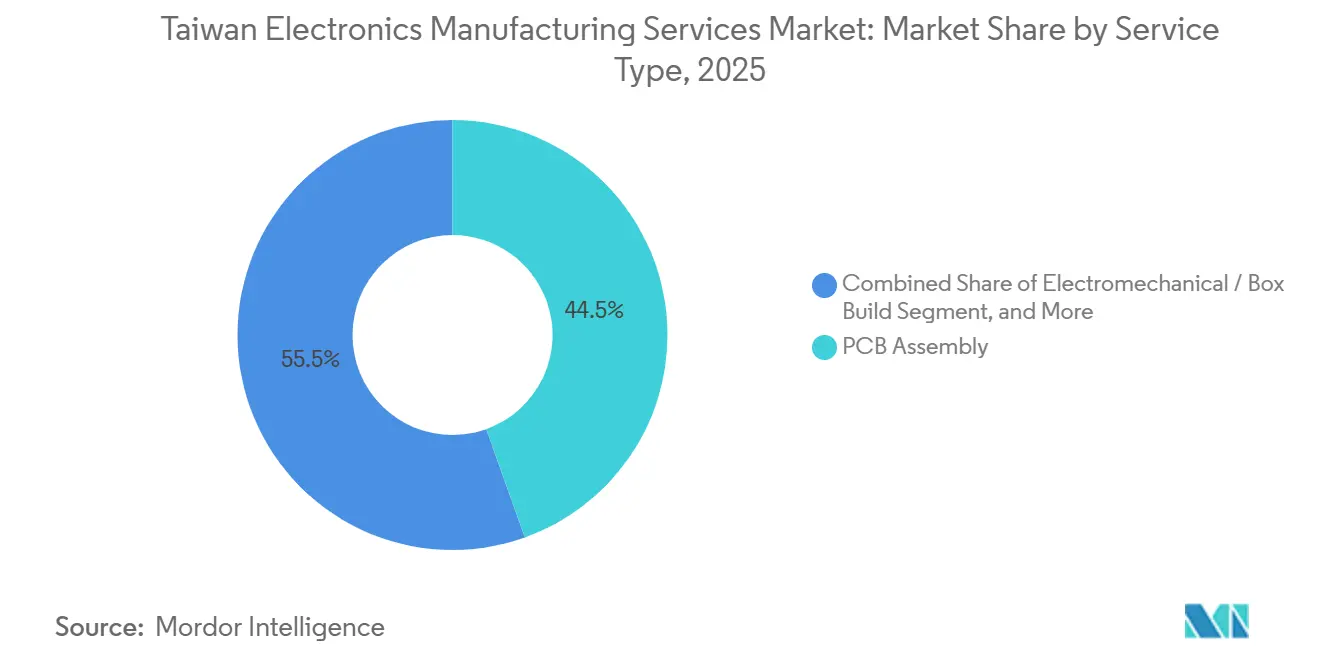

- Por tipo de servicio, el Ensamblaje de PCB lideró con el 44,52% de la participación del mercado de Servicios de Manufactura Electrónica de Taiwán en 2025; se prevé que los servicios Electromecánicos y de Ensamblaje de Caja se expandan a una CAGR del 9,66% hasta 2031.

- Por modelo de negocio, la Manufactura por Contrato mantuvo el 61,26% de la participación del mercado de Servicios de Manufactura Electrónica de Taiwán en 2025, mientras que se proyecta que los modelos Híbrido e Integral crezcan a una CAGR del 9,21% hasta 2031.

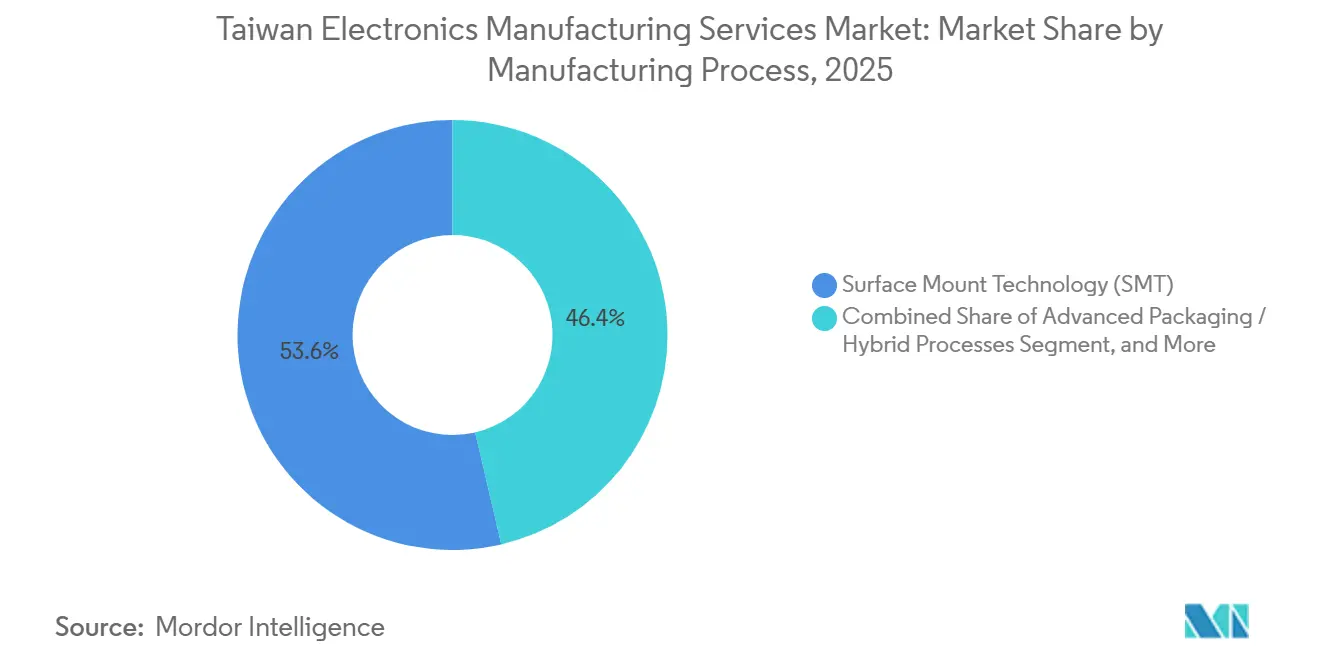

- Por proceso de manufactura, la Tecnología de Montaje Superficial representó el 53,64% del mercado de Servicios de Manufactura Electrónica de Taiwán en 2025, y el Empaquetado Avanzado y los Procesos Híbridos avanzan a una CAGR del 9,27% hasta 2031.

- Por usuario final, la Electrónica de Consumo dominó con el 33,67% de la participación del mercado de Servicios de Manufactura Electrónica de Taiwán en 2025; se prevé que el sector Automotriz se expanda a una CAGR del 10,39% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Manufactura Electrónica de Taiwán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de Victorias en Diseño de Dispositivos 5G | +1.2% | Global, concentrado en Taiwán y China | Corto plazo (≤ 2 años) |

| Creciente Demanda de Capacidades Avanzadas de Ensamblaje de PCB | +1.8% | Global, Taiwán como núcleo con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Relocalización de la Manufactura | +1.0% | Nacional en Taiwán, ganancias tempranas en Hsinchu y Taichung | Mediano plazo (2-4 años) |

| Generalización de la Electrónica Automotriz | +2.1% | Global, más fuerte en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Auge de los Subensamblajes para Satélites de Órbita Baja | +0.9% | Global, zonas de colaboración entre Taiwán y Estados Unidos | Largo plazo (≥ 4 años) |

| Expansión de la Modernización de Fábricas Inteligentes | +0.7% | Nacional en Taiwán, sitios piloto en Taoyuan y Tainan | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de Victorias en Diseño de Dispositivos 5G

Las empresas de Servicios de Manufactura Electrónica de Taiwán ganaron mandatos de diseño para casi 180 millones de teléfonos inteligentes 5G en 2025, frente a los 140 millones del año anterior, porque las marcas necesitaban proveedores capaces de integrar módulos de antena en paquete de onda milimétrica y soluciones térmicas de cámara de vapor dentro de perfiles de menos de 7 mm.[1]Foxconn Technology Group, "Presentación de Relaciones con Inversores 2025," FOXCONN.COM Foxconn y Pegatron instalaron líneas de inspección óptica automatizada que combinan pruebas de impedancia en tiempo real con análisis de defectos, reduciendo los ciclos de arranque de 12 a 8 semanas y llevando las tasas de escape de defectos por debajo de 50 ppm. El giro hacia redes centrales 5G independientes en América del Norte y Europa también está impulsando la demanda de módulos de estaciones base de pequeñas celdas, un nicho donde los proveedores taiwaneses poseen propiedad intelectual de integración de front-end de radiofrecuencia. La presión regulatoria de la versión 17 del 3GPP y las reglas de pruebas en el aire de la Comisión Federal de Comunicaciones de Estados Unidos elevan el umbral de calificación, excluyendo a los competidores menos capaces. Aunque el crecimiento en volumen se modera una vez que la penetración global del 5G supera el 70%, las empresas de Servicios de Manufactura Electrónica esperan defender los márgenes añadiendo validación de software y análisis de fallos en campo a cada plataforma de teléfono inteligente.

Creciente Demanda de Capacidades Avanzadas de Ensamblaje de PCB

Las tarjetas aceleradoras de inteligencia artificial y los módulos de memoria de alto ancho de banda consumieron el 35% de la capacidad de ensamblaje avanzado de PCB de Taiwán en 2025, frente al 22% en 2023, mientras los operadores de hiperescala se apresuraban a obtener clústeres de entrenamiento de próxima generación. El proveedor de sustratos Unimicron reportó pedidos pendientes que se extendían hasta finales de 2026 y elevó los precios de los sustratos ABF en un 18% porque los recuentos de capas más ajustados redujeron los rendimientos por debajo del 80%.[2]Unimicron Technology Corp., "Informe Anual 2025," UNIMICRON.COM Los integradores de Servicios de Manufactura Electrónica respondieron con máquinas de colocación que manejan pasos de 0,3 mm y laminografía de rayos X en tiempo real, servicios que exigen primas de precio del 12-15% sobre las líneas estándar de Tecnología de Montaje Superficial. Los cuellos de botella de capacidad se han desplazado hacia el chip sobre oblea sobre sustrato y el empaquetado a nivel de oblea de tipo fan-out, lo que ha impulsado empresas conjuntas entre firmas de Servicios de Manufactura Electrónica y líderes en servicios de ensamblaje y prueba de semiconductores para asegurar espacios. El cumplimiento de las normas IPC-6012 Clase 3 y AEC-Q100 ahora añade entre ocho y 12 semanas a la introducción de nuevos productos, pero también eleva los costos de cambio, reforzando el poder de fijación de precios de Taiwán.

Incentivos Gubernamentales para la Relocalización de la Manufactura de Alta Gama

La Ley de Promoción de la Manufactura Avanzada de Taiwán otorga créditos fiscales que cubren hasta el 25% del gasto de capital en fábricas inteligentes, empaquetado avanzado y procesos neutros en carbono, atrayendo compromisos por TWD 180 mil millones (USD 5,8 mil millones) durante 2025.[3]Ministerio de Asuntos Económicos, "Incentivos de la Ley de Promoción de la Manufactura Avanzada," MOEA.GOV.TW Los primeros adoptantes en Hsinchu y Taichung instalaron líneas de producción ciberfísicas que redujeron los tiempos de cambio en un 60% y disminuyeron el desperdicio en un 15%, reforzando la ventaja de la isla en trabajos de alta variedad y bajo volumen. Los incentivos aceleran la instalación de energía solar en tejados, el almacenamiento de baterías y los acuerdos de compra de energía renovable, ayudando a las empresas de Servicios de Manufactura Electrónica a compensar el aumento de las tarifas de carbono, que se triplicarán para 2030. Los grupos de presión de la industria ya están impulsando la extensión del programa más allá de su fecha de vencimiento en 2030 para equipararse a los regímenes de subsidios de Estados Unidos y la Unión Europea. Al reducir las tasas de rentabilidad después de impuestos, el esquema inclina las nuevas inversiones hacia Taiwán incluso cuando las marcas diversifican la producción en volumen hacia el Sudeste Asiático.

Generalización de la Electrónica Automotriz en la Cadena de Suministro de Nivel 1 de Taiwán

Los envíos de unidades de control electrónico automotriz desde Taiwán aumentaron un 28% interanual hasta 42 millones en 2025, reflejando los esfuerzos de los fabricantes de equipos originales por diversificarse alejándose de los proveedores europeos de primer nivel de movimiento más lento. La empresa conjunta de Foxconn con Stellantis entregará 2 millones de controladores de dominio zonal anualmente para 2028, consolidando hasta 70 unidades de control electrónico tradicionales en cinco módulos y reduciendo la masa del cableado en 30 kg por vehículo. Lite-On y Delta Electronics aprovecharon sus carteras de electrónica de potencia para ganar programas de cargadores a bordo e inversores de tracción que tienen márgenes brutos del 18-22%, muy por encima de los promedios de los dispositivos de consumo. Las normas ISO 26262 ASIL-D y las reglas de seguridad de baterías de la Comisión Económica de las Naciones Unidas para Europa elevan las barreras de entrada, reduciendo el campo competitivo a menos de una docena de proveedores globales. Los largos ciclos de calificación inmovilizán capital de trabajo, pero los altos márgenes y la visibilidad de volumen a varios años justifican el giro de inversión hacia el sector automotriz.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mercado Laboral Doméstico Ajustado y Presiones Salariales | -1.3% | Nacional en Taiwán, agudo en Hsinchu y Taipéi | Corto plazo (≤ 2 años) |

| Intensificación de los Costos de Cumplimiento ESG | -0.8% | Nacional en Taiwán, con expansión hacia operaciones globales | Mediano plazo (2-4 años) |

| Volatilidad en la Geopolítica del Estrecho de Taiwán | -1.1% | Taiwán y China, impacto indirecto en el suministro global | Mediano plazo (2-4 años) |

| Creciente Competencia del Sudeste Asiático | -0.9% | Regional en Asia-Pacífico, Vietnam, Tailandia, Malasia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mercado Laboral Doméstico Ajustado y Crecientes Presiones Salariales

La fuerza laboral electrónica de Taiwán se contrajo un 3,2% en 2025, elevando el salario mensual promedio a TWD 52.000 (USD 1.690) y llevando las tasas de vacantes para ingenieros de procesos por encima del 8%. Las grandes empresas de Servicios de Manufactura Electrónica invirtieron aproximadamente USD 15 millones en automatización por cada 10.000 m² de espacio en planta, pero el período de recuperación se extiende más allá de 3 años y los márgenes a corto plazo se han comprimido hasta en 2 puntos porcentuales. Los proveedores más pequeños que carecen de escala reubicaron líneas en Vietnam y Tailandia, incurriendo en costos únicos de USD 8-12 millones cada uno y viendo cómo las tasas de defectos aumentaban entre un 20-30% durante el primer año de operación. La inflación salarial es más aguda en Hsinchu y Taipéi, donde las fábricas de semiconductores superan en ofertas a las empresas de Servicios de Manufactura Electrónica por ingenieros de radiofrecuencia e integridad de señal. Sin alivio demográfico, la escasez de mano de obra podría seguir siendo un lastre estructural durante toda la década.

Volatilidad en la Geopolítica del Estrecho de Taiwán

Los ejercicios militares intermitentes en el Estrecho de Taiwán durante 2025 llevaron a los clientes multinacionales a limitar cualquier sitio individual en Taiwán al 40% del volumen de productos, desviando pedidos excedentes a Vietnam, Tailandia y México, incluso a un costo unitario entre un 5-8% más alto. Las primas de seguros de riesgo político sobre los envíos desde Taiwán aumentaron un 20%, añadiendo aproximadamente USD 0,12 al costo de ensamblaje de computadoras portátiles y recortando los ya ajustados márgenes. Las empresas de Servicios de Manufactura Electrónica se apresuraron a certificar líneas espejo en el extranjero, pero cedieron parte del trabajo de teléfonos inteligentes de alto volumen a competidores chinos capaces de garantizar un flujo ininterrumpido. Los costos de financiamiento también aumentaron ligeramente a medida que los prestamistas incorporaron la incertidumbre geopolítica, alargando los horizontes de recuperación de los proyectos. Si bien los programas complejos de bajo volumen permanecen anclados en Taiwán, la tensión persistente podría erosionar la participación de la isla en el hardware de consumo sensible al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Ensamblaje de PCB Ancla los Ingresos Mientras el Ensamblaje de Caja se Dispara

El Ensamblaje de PCB capturó el 44,52% de la participación de mercado en 2025, subrayando el denso ecosistema del mercado de servicios de manufactura electrónica de Taiwán de fabricantes de sustratos y proveedores de herramientas de inspección de precisión. Los servicios Electromecánicos y de Ensamblaje de Caja están en camino de alcanzar una CAGR del 9,66% hasta 2031 a medida que los fabricantes de automóviles globales externalizan el ensamblaje de unidades de control electrónico conformes con ISO 26262. El poder de fijación de precios descansa en la experiencia en perforación de micro-vías, matrices de rejilla de bolas de 0,3 mm y laminografía de rayos X en tiempo real que protegen los rendimientos en recuentos de capas elevados.

El impulso de crecimiento se está desplazando hacia la integración de sistemas completos. Los controladores de dominio automotriz, los dispositivos médicos que deben superar auditorías ISO 13485 y las cargas útiles de satélites en órbita terrestre baja requieren fabricación de carcasas, arneses de cables y pruebas de estrés ambiental dentro de una sola fábrica. Los especialistas taiwaneses agrupan estos pasos, reduciendo los tiempos de entrega de los clientes en un 20% y capturando márgenes 300 puntos básicos por encima del ensamblaje de placas desnudas. A medida que las modernizaciones de fábricas inteligentes incorporan gemelos digitales y análisis predictivo, los proveedores de servicios esperan llevar el rendimiento en el primer paso por encima del 98%, reforzando la fidelización y ampliando la participación en la cartera de clientes.

Por Modelo de Negocio: La Manufactura por Contrato Sigue Dominando, los Modelos Híbridos se Aceleran

La Manufactura por Contrato generó el 61,26% de los ingresos de 2025, reflejando programas de costo más beneficio arraigados en teléfonos inteligentes y computadoras portátiles. Sin embargo, los compromisos Híbridos e Integrales están creciendo un 9,21% anualmente porque los propietarios de marcas quieren que los socios asuman el riesgo de diseño para manufactura y compriman los ciclos de desarrollo de 18 meses a menos de un año. En servidores de inteligencia artificial, Quanta ahora posee el diseño térmico y de arquitectura de potencia y licencia plataformas terminadas a proveedores de nube, asegurando márgenes más altos que los trabajos tradicionales de costo más beneficio.

La Manufactura de Diseño Original sigue siendo relevante con el 28% de los ingresos, pero su enfoque se está reduciendo a computadoras portátiles, tabletas y equipos de red. Los modelos híbridos en electrónica automotriz a menudo incluyen cláusulas de participación en el valor que vinculan la compensación de las empresas de Servicios de Manufactura Electrónica a los volúmenes de producción de vehículos, alineando los incentivos y mejorando la visibilidad de ingresos a largo plazo. Los regímenes de propiedad intelectual en Estados Unidos y Europa determinan si las empresas de Servicios de Manufactura Electrónica pueden hacer valer los derechos de diseño, configurando así el poder de negociación. El mercado de servicios de manufactura electrónica de Taiwán continúa así pivotando de un amortiguador de capacidad a un socio de innovación, profundizando su entrelazamiento estratégico con las marcas globales.

Por Proceso de Manufactura: La Tecnología de Montaje Superficial Lidera, el Empaquetado Avanzado Captura los Niveles Premium

La Tecnología de Montaje Superficial generó el 53,64% de los ingresos por proceso en 2025, mantenida por teléfonos inteligentes y computadoras portátiles que colocan más de 1.200 piezas por placa a 60.000 componentes por hora. La Tecnología de Orificio Pasante mantuvo el 18% porque los controles industriales y las fuentes de alimentación requieren robustez mecánica. Sin embargo, el Empaquetado Avanzado y los Procesos Híbridos están creciendo a una CAGR del 9,27% a medida que las arquitecturas de chiplets demandan conexiones de tipo fan-out a nivel de oblea y chip sobre oblea sobre sustrato que disipan 400 W manteniendo la integridad de la señal por debajo de los umbrales de tangente de pérdida a 56 GHz.

Los integradores de Servicios de Manufactura Electrónica están adquiriendo equipos de unión de micro-protuberancias, sistemas de desengrasado por plasma y líneas de singulación asistidas por láser para internalizar estos pasos. La inversión desplaza el margen hacia arriba en la cadena y reduce los tiempos de entrega que anteriormente se extendían a 16 semanas. El empaquetado avanzado también reduce los costos de la lista de materiales al integrar componentes pasivos en el paquete, una propuesta de valor atractiva para los proveedores de aceleradores de inteligencia artificial que compiten por cumplir los objetivos de potencia y tamaño. En consecuencia, se espera que la participación de la Tecnología de Montaje Superficial caiga por debajo del 50% para 2031 a medida que la integración heterogénea se generalice.

Por Usuario Final: La Electrónica de Consumo Domina, el Sector Automotriz Registra el Crecimiento Más Rápido

La Electrónica de Consumo representó el 33,67% de la participación del mercado de servicios de manufactura electrónica de Taiwán en 2025, con tabletas y consolas de videojuegos liderando los picos estacionales. Los Dispositivos Móviles contribuyeron con el 22%, pero cedieron participación a los ensambladores chinos a medida que las marcas reinternalizaron el ensamblaje final. Las Computadoras representaron el 18% de los ingresos a medida que las PC habilitadas con inteligencia artificial demandaron nuevas soluciones térmicas, mientras que las aplicaciones Industriales representaron el 12% impulsadas por las puertas de enlace de borde del Internet Industrial de las Cosas.

Se prevé que el sector Automotriz crezca un 10,39% anualmente, el más rápido entre los sectores, impulsado por plataformas de vehículos eléctricos de batería y sistemas avanzados de asistencia al conductor que requieren controladores de dominio y módulos de fusión de sensores de alta velocidad. La infraestructura de Comunicaciones capturó el 8% a medida que los despliegues de redes de acceso de radio abiertas escalaron. Los Dispositivos Médicos representaron el 5%, pero ofrecen márgenes brutos del 20-25% gracias a los obstáculos de cumplimiento de la Administración de Alimentos y Medicamentos de Estados Unidos y el Reglamento de Dispositivos Médicos de la Unión Europea. La Iluminación y el sector Aeroespacial contribuyeron con el resto, con los subsistemas satelitales ofreciendo precios elevados y márgenes brutos del 30% a pesar de los bajos volúmenes unitarios. La diversificación subraya el giro de la industria de Servicios de Manufactura Electrónica de Taiwán desde el hardware de consumo básico hacia dominios regulados y de misión crítica.

Análisis Geográfico

El corredor de manufactura electrónica de Taiwán se extiende desde Hsinchu a través de Taoyuan hasta Taichung, adyacente a las principales fábricas de semiconductores y plantas de sustratos. El clúster representó el 18% de los ingresos globales de Servicios de Manufactura Electrónica en 2025, frente al 21% en 2020, a medida que los clientes diversificaron la capacidad hacia Vietnam, Tailandia y México. A pesar de la erosión de la participación, el mercado de Servicios de Manufactura Electrónica de Taiwán se beneficia de la co-ubicación con las fundiciones, lo que permite ciclos rápidos de diseño a producción para aceleradores de inteligencia artificial y módulos basados en chiplets.

La política gubernamental busca defender esta ventaja. La Ley de Promoción de la Manufactura Avanzada ofrece créditos fiscales del 25% sobre el gasto de capital en fábricas inteligentes y procesos neutros en carbono, atrayendo compromisos por USD 5,8 mil millones durante 2025. Sin embargo, la mano de obra se está ajustando; se prevé que la población en edad de trabajar se reduzca un 1,2% anualmente hasta 2030, y los salarios mensuales ya promedian USD 1.690, el triple de los niveles en Vietnam o Tailandia. Algunas empresas de Servicios de Manufactura Electrónica de nivel medio han respondido estableciendo plantas satélite en el Bajío de México y en las provincias de Bac Giang de Vietnam, pero continúan dependiendo de Taiwán para prototipos de ingeniería y empaquetado avanzado.

Las tensiones en el Estrecho de Taiwán añaden un riesgo adicional. Los ejercicios militares de 2025 desencadenaron políticas de cadena de suministro que limitan cualquier sitio individual al 40% del volumen total, desviando pedidos de computadoras portátiles hacia plantas en Indonesia e India incluso a mayor costo. Las primas de seguros sobre los envíos a Taiwán aumentaron un 20%, recortando los márgenes brutos en dispositivos de consumo de alto volumen. No obstante, para PCB de alto número de capas, sustratos ABF y paquetes de chip sobre oblea, los clientes aún prefieren la capacidad taiwanesa porque las regiones alternativas carecen de las herramientas de precisión y la gestión de rendimiento para alcanzar tasas de primer paso del 98%. La bifurcación resultante deja a Taiwán dominante en programas complejos de bajo volumen mientras cede los volúmenes básicos a geografías de menor costo.

Panorama Competitivo

El mercado de Servicios de Manufactura Electrónica de Taiwán sigue siendo moderadamente concentrado. Foxconn, Pegatron, Wistron, Quanta y Compal controlaron aproximadamente el 65% de los ingresos de 2025. Foxconn lideró con USD 180 mil millones, desplegando USD 10 mil millones entre 2024-2026 para construir campus en India, Vietnam y México que replican los procesos de Taiwán. Pegatron y Wistron están pivotando hacia controladores de dominio automotriz y servidores de inteligencia artificial donde los márgenes brutos superan el 15%. El acuerdo de servidores de inteligencia artificial de Quanta por USD 3,2 mil millones con un proveedor de nube de Estados Unidos subraya este cambio y añadirá un 12% a sus ingresos para 2027.

Los especialistas más pequeños están creando nichos. Universal Scientific Industrial y Accton Technology ganan mandatos ricos en diseño en vehículos eléctricos y conmutadores de red abierta al ofrecer ciclos de decisión más rápidos y bloqueos de propiedad intelectual más estrechos. Delta Electronics y Lite-On aplican carteras de electrónica de potencia a inversores de tracción y cargadores a bordo que deben superar los umbrales ISO 26262 ASIL-D. La intensidad competitiva está aumentando; los precios de venta promedio del ensamblaje de computadoras portátiles cayeron un 4% en 2025 a medida que los compradores explotaron el abastecimiento dual. Los actores de nivel medio vendieron o cerraron líneas de bajo margen. Wistron desinvirtió su negocio de Manufactura de Diseño Original de computadoras portátiles por USD 585 millones para financiar apuestas en el sector automotriz y satelital.

Las tendencias tecnológicas favorecen a los participantes ágiles. Los gemelos digitales, el análisis predictivo y los tamaños de lote de 100 unidades erosionan las ventajas de escala tradicionales. Mientras tanto, los contratos vinculados a la sostenibilidad que garantizan producción neutra en carbono pueden capturar una prima del 3-5% de los clientes europeos sujetos a leyes de responsabilidad ampliada del productor. Estos cambios implican una fragmentación continua en los niveles básicos y una rivalidad intensificada por los segmentos verticales de alto margen.

Líderes de la Industria de Servicios de Manufactura Electrónica de Taiwán

Foxconn Technology Group

Pegatron Corporation

Wistron Corporation

Quanta Computer Inc.

Compal Electronics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: ASE Technology completó una planta de empaquetado avanzado por TWD 45 mil millones (USD 1,46 mil millones) en Kaohsiung dedicada a líneas de chip sobre oblea sobre sustrato y fan-out a nivel de oblea con una capacidad mensual de 50.000 obleas.

- Noviembre de 2025: Foxconn y Stellantis formaron una empresa conjunta para producir 2 millones de controladores de dominio zonal anualmente para 2028.

- Octubre de 2025: Pegatron invirtió TWD 28 mil millones (USD 910 millones) para expandir su campus en Batam, Indonesia, para el ensamblaje de teléfonos inteligentes y tabletas.

- Septiembre de 2025: Quanta firmó un acuerdo de suministro de servidores de inteligencia artificial por USD 3,2 mil millones a tres años con un proveedor líder de nube.

Alcance del Informe del Mercado de Servicios de Manufactura Electrónica de Taiwán

El Informe del Mercado de Servicios de Manufactura Electrónica de Taiwán está Segmentado por Tipo de Servicio (Servicios de Manufactura Electrónica, Servicios de Ingeniería, Servicios de Implementación de Pruebas y Desarrollo, Servicios de Logística, Otros Tipos de Servicio), Modelo de Negocio (Manufactura por Contrato (CM), Manufactura de Diseño Original (ODM), Modelos de Negocio Híbrido / Integral / Otros), Proceso de Manufactura (Tecnología de Montaje Superficial (SMT), Tecnología de Orificio Pasante (THT), Empaquetado Avanzado / Procesos Híbridos), Usuario Final (Dispositivos Móviles, Electrónica de Consumo, Computadoras, Industrial, Automotriz, Comunicación, Iluminación, Médico, Otros Usuarios Finales). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico / Ensamblaje de Caja | |

| Prototipado | |

| Otros Servicios de Manufactura Electrónica | |

| Servicios de Ingeniería | |

| Servicios de Implementación de Pruebas y Desarrollo | |

| Servicios de Logística | |

| Otros Tipos de Servicio |

| Manufactura por Contrato (CM) |

| Manufactura de Diseño Original (ODM) |

| Modelos de Negocio Híbrido / Integral / Otros |

| Tecnología de Montaje Superficial (SMT) |

| Tecnología de Orificio Pasante (THT) |

| Empaquetado Avanzado / Procesos Híbridos |

| Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) |

| Electrónica de Consumo |

| Computadoras (PC / Escritorio / Portátiles) |

| Industrial |

| Automotriz |

| Comunicación |

| Iluminación |

| Médico |

| Otros Usuarios Finales |

| Por Tipo de Servicio | Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico / Ensamblaje de Caja | ||

| Prototipado | ||

| Otros Servicios de Manufactura Electrónica | ||

| Servicios de Ingeniería | ||

| Servicios de Implementación de Pruebas y Desarrollo | ||

| Servicios de Logística | ||

| Otros Tipos de Servicio | ||

| Por Modelo de Negocio | Manufactura por Contrato (CM) | |

| Manufactura de Diseño Original (ODM) | ||

| Modelos de Negocio Híbrido / Integral / Otros | ||

| Por Proceso de Manufactura | Tecnología de Montaje Superficial (SMT) | |

| Tecnología de Orificio Pasante (THT) | ||

| Empaquetado Avanzado / Procesos Híbridos | ||

| Por Usuario Final | Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) | |

| Electrónica de Consumo | ||

| Computadoras (PC / Escritorio / Portátiles) | ||

| Industrial | ||

| Automotriz | ||

| Comunicación | ||

| Iluminación | ||

| Médico | ||

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Servicios de Manufactura Electrónica de Taiwán?

El tamaño del mercado de Servicios de Manufactura Electrónica de Taiwán es de USD 55,58 mil millones en 2026 y se proyecta que crezca hasta USD 84,13 mil millones para 2031.

¿Qué segmento está creciendo más rápido dentro de la combinación de servicios de Servicios de Manufactura Electrónica de Taiwán?

Los servicios Electromecánicos y de Ensamblaje de Caja son los que crecen más rápido, con una CAGR del 9,66% hasta 2031.

¿Qué tan significativa es la electrónica automotriz para los proveedores de Servicios de Manufactura Electrónica de Taiwán?

Se prevé que la electrónica automotriz se expanda a una CAGR del 10,39%, convirtiéndola en el segmento de usuario final de más rápido crecimiento y una vía clave de diversificación.

¿Por qué son críticas las capacidades de empaquetado avanzado para las empresas de Servicios de Manufactura Electrónica de Taiwán?

Las arquitecturas de chiplets y los aceleradores de inteligencia artificial requieren procesos de tipo fan-out y chip sobre oblea que conllevan márgenes más altos y refuerzan la ventaja competitiva de Taiwán en ensamblajes complejos.

¿Cómo afectan las escaseces de mano de obra a los proveedores de Servicios de Manufactura Electrónica de Taiwán?

Una fuerza laboral en contracción ha elevado los salarios mensuales promedio a USD 1.690, comprimiendo los márgenes y acelerando la automatización y la expansión en el extranjero.

¿Qué factores geopolíticos influyen en las estrategias de abastecimiento de los clientes?

Las tensiones en el Estrecho de Taiwán han llevado a muchas marcas a limitar la exposición de los sitios en Taiwán al 40% del volumen, impulsando la construcción de capacidad paralela en Vietnam, Tailandia y México a pesar de los mayores costos.

Última actualización de la página el: