Tamaño y Participación del Mercado de Servicios de Manufactura Electrónica de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

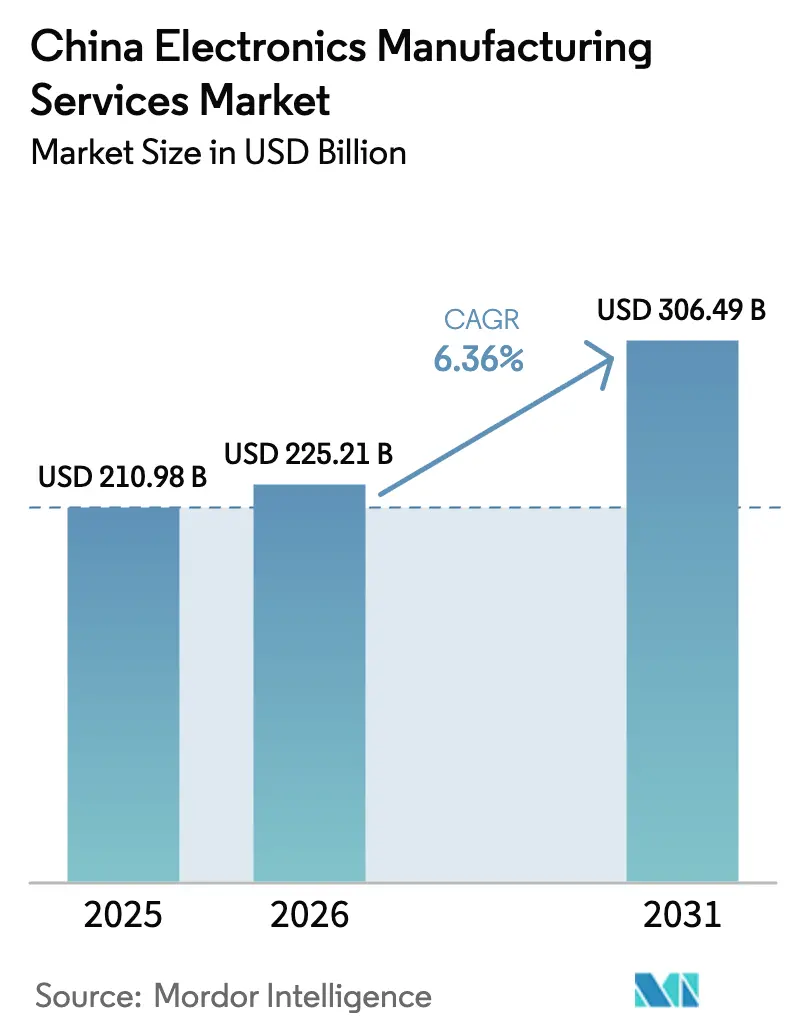

| Tamaño del mercado en el año base (2025) | 210.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 225.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 306.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Manufactura Electrónica de China por Mordor Intelligence

El tamaño del mercado de servicios de manufactura electrónica de China en 2026 se estima en USD 225,21 mil millones, creciendo desde el valor de 2025 de USD 210,98 mil millones, con proyecciones que muestran USD 306,49 mil millones, creciendo a una CAGR del 6,36% durante 2026-2031. La expansión actual está impulsada por mandatos tecnológicos soberanos que priorizan el contenido nacional, rápidas adiciones de capacidad en líneas de interconexión de alta densidad y sustratos de circuitos integrados, y un giro de la demanda desde dispositivos de consumo hacia electrónica automotriz y ensamblajes de robots humanoides. La automatización se intensifica en todos los principales clústeres de fábricas, con más de 30.000 fábricas inteligentes en línea a principios de 2025, integrando robots colaborativos, inspección óptica impulsada por IA y gemelos digitales en flujos de trabajo de PCB, sustratos y ensamblaje de cajas. Las ganancias de productividad resultantes permiten a los contratistas de primer nivel compensar la inflación salarial costera que ha aumentado entre un 8% y un 12% cada año. Simultáneamente, el ajustado suministro de sustratos ABF, las cuotas de consumo de energía y los controles de exportación sobre herramientas de litografía por debajo de 7 nm están reformando las estrategias de abastecimiento, orientando el mercado de servicios de manufactura electrónica de China hacia la integración vertical y la cobertura multigeográfica.

Conclusiones Clave del Informe

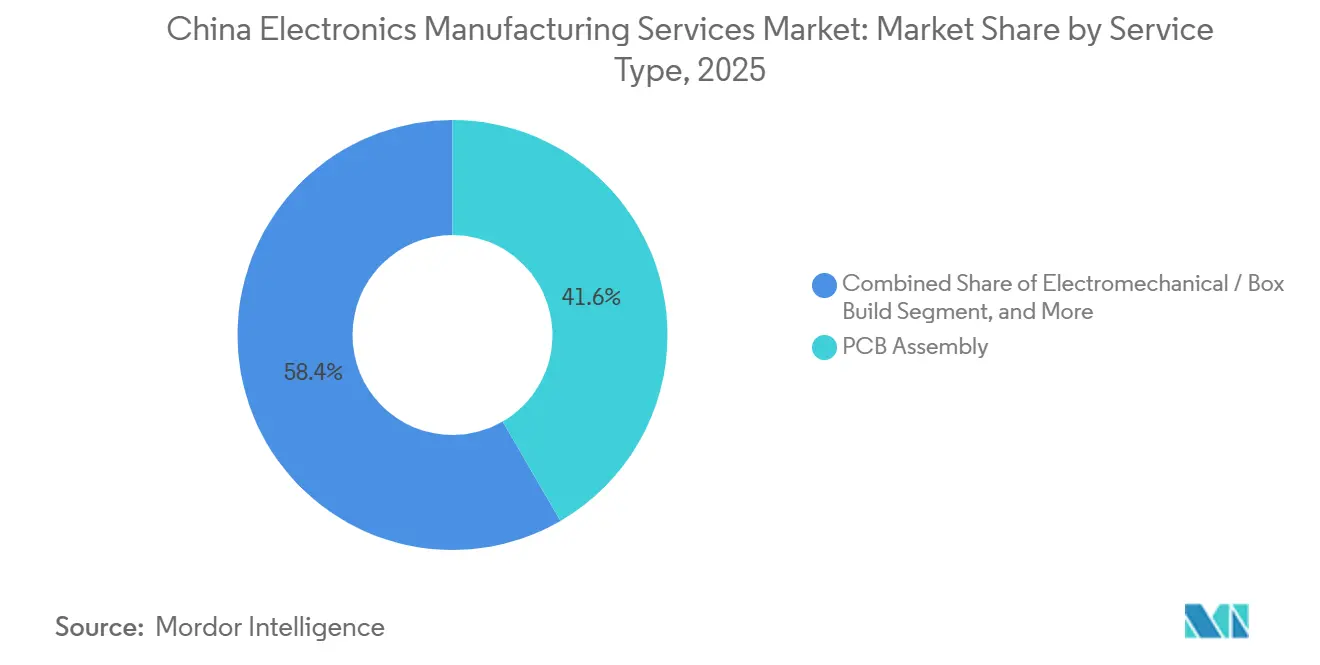

- Por tipo de servicio, el Ensamblaje de PCB lideró con el 41,63% de la participación del mercado de servicios de manufactura electrónica de China en 2025, mientras que los servicios Electromecánicos y de Ensamblaje de Cajas se proyectan para expandirse a una CAGR del 7,39% hasta 2031.

- Por modelo de negocio, la Manufactura por Contrato representó el 62,19% de la participación del mercado de servicios de manufactura electrónica de China en 2025, mientras que los modelos Híbrido y Llave en Mano se pronostican para crecer a una CAGR del 6,89% hasta 2031.

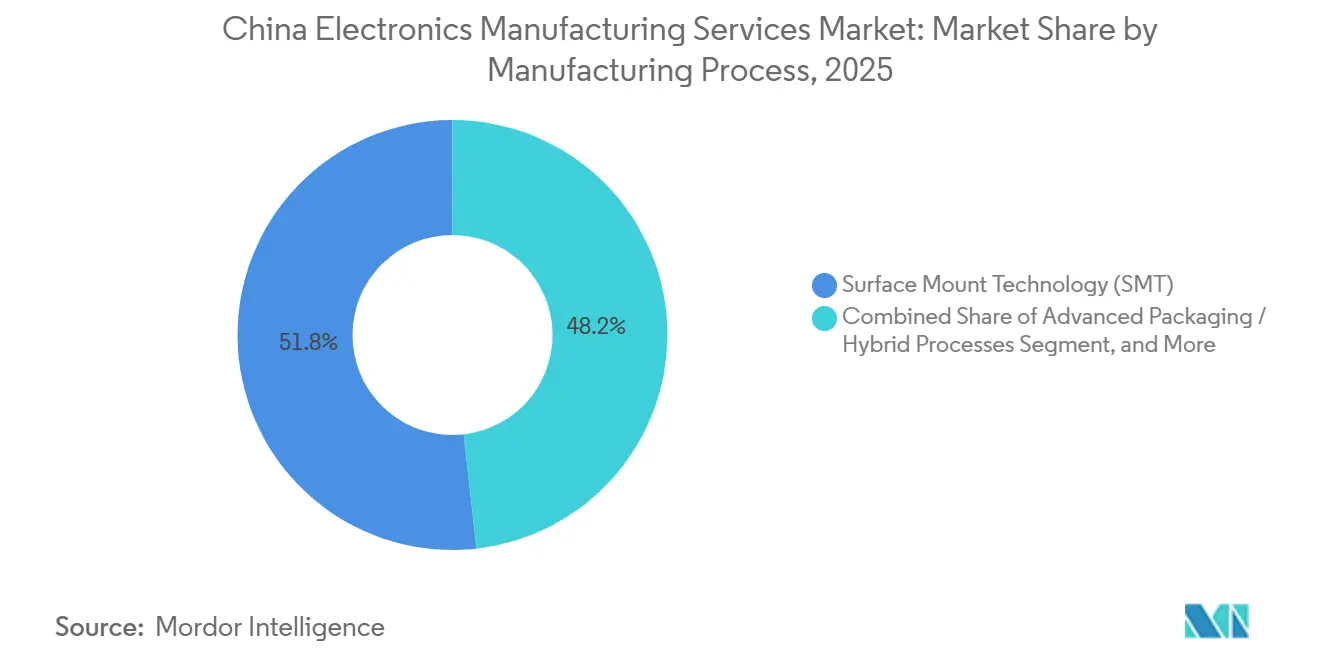

- Por proceso de manufactura, la Tecnología de Montaje Superficial capturó el 51,78% de la participación del mercado de servicios de manufactura electrónica de China en 2025, mientras que el Empaquetado Avanzado y los Procesos Híbridos se espera que registren una CAGR del 6,94% durante el mismo período.

- Por usuario final, la Electrónica de Consumo representó el 34,66% de la participación del mercado de servicios de manufactura electrónica de China en 2025, aunque la electrónica automotriz está configurada para avanzar a una CAGR del 8,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Manufactura Electrónica de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Producción de Dispositivos 5G-Avanzado y de 6 GHz | +1.2% | Nacional, con concentración en los clústeres de Guangdong, Jiangsu y Zhejiang | Mediano plazo (2-4 años) |

| Actualización de la Capacidad Doméstica de PCB a HDI y Sustratos Avanzados | +1.4% | Nacional, liderado por las provincias de Jiangxi, Guangdong y Jiangsu | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para Líneas de Manufactura Inteligente | +0.9% | Nacional, ganancias tempranas en el Delta del Río Yangtze y el Delta del Río Perla | Mediano plazo (2-4 años) |

| Cambio de Externalización de OEM desde Producción Interna a Modelos ODM | +0.8% | Nacional, con desbordamiento hacia el Sudeste Asiático para mitigación de riesgos | Corto plazo (≤ 2 años) |

| Demanda de Ensamblaje de Dispositivos Robóticos y Humanoides | +0.7% | Nacional, zonas piloto en Pekín, Shenzhen y Shanghái | Largo plazo (≥ 4 años) |

| Impulso de los Clústeres Regionales hacia Plantas de Electrónica Neutras en Carbono | +0.5% | Nacional, acelerado en el Delta del Río Yangtze y el Delta del Río Perla | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Producción de Dispositivos 5G-Avanzado y de 6 GHz

La asignación temprana de China de la banda de 6 GHz y un ambicioso objetivo de 3 millones de estaciones base 5G-Avanzado para 2027 ya están reconfigurando las líneas de tecnología de montaje superficial para módulos de antena de onda milimétrica.[1]Ministerio de Industria y Tecnología de la Información, "Hoja de Ruta de Despliegue 5G-Avanzado," miit.gov.cn Los contratistas de servicios de manufactura electrónica ahora integran interfaces de radiofrecuencia de impedancia ajustada y PCB flexibles multicapa, aumentando los tiempos de ciclo de ensamblaje de cajas en un 15% mientras ofrecen precios de venta promedio más altos. Los proveedores con cámaras de prueba de radiofrecuencia internas y suministro doméstico de sustratos de nitruro de galio ganan resiliencia frente a los riesgos de control de exportaciones, posicionando al mercado de servicios de manufactura electrónica de China para contratos llave en mano de nivel premium.

Actualización de la Capacidad Doméstica de PCB a HDI y Sustratos Avanzados

Las inversiones que superan los USD 1.100 millones en líneas HDI de cualquier capa y ABF han comenzado a aliviar el cuello de botella de sustratos de 26 a 30 semanas que restringió las construcciones de servidores de IA en 2024.[2]Zhen Ding Technology, "Informe Anual 2024," zdt.com.tw Las plantas en el territorio continental ahora admiten pasos de matriz de bolas de 0,4 mm, necesarios para arquitecturas de chiplets, proporcionando a los operadores de servicios de manufactura electrónica asignaciones de sustratos bloqueadas e insulation de márgenes. La inspección óptica automatizada y la laminografía de rayos X han reducido las tasas de fallo en campo a menos de 50 ppm, reforzando el liderazgo en calidad en el mercado de servicios de manufactura electrónica de China.

Incentivos Gubernamentales para Líneas de Manufactura Inteligente

Los programas centrales y provinciales que reembolsan hasta el 30% del gasto de capital en robots y sistemas de visión han reducido los períodos de recuperación de robots colaborativos a menos de 18 meses.[3]Gobierno Provincial de Jiangsu, "Programa de Subsidio de Gasto de Capital en Automatización," jiangsu.gov.cn Las reglas obligatorias de interoperabilidad de datos también canalizan métricas de utilización en tiempo real hacia los paneles gubernamentales, favoreciendo a los proveedores de servicios de manufactura electrónica con capas de sistemas de ejecución de manufactura maduras. Las empresas más pequeñas que enfrentan costos de cumplimiento están cediendo participación, acelerando la consolidación en el mercado de servicios de manufactura electrónica de China.

Cambio de Externalización de OEM desde Producción Interna a Modelos ODM

Las marcas de teléfonos inteligentes externalizaron más del 60% de la producción en 2025, frente al 45% de tres años antes. Los contratistas de manufactura de diseño original asumen el riesgo de inventario pero capturan márgenes de diseño en componentes mecánicos, antenas y sistemas térmicos, elevando el beneficio bruto de los servicios de manufactura electrónica entre 200 y 300 puntos básicos. Los proveedores automotrices están replicando este modelo para los sistemas de gestión de baterías, ampliando el mercado total direccionable para los servicios de manufactura electrónica de China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Costos de Mano de Obra Calificada en las Provincias Costeras | -0.9% | Guangdong, Jiangsu, Zhejiang, Shanghái | Corto plazo (≤ 2 años) |

| Controles Persistentes de Suministro de Chips para Herramientas por Encima de 7 nm | -0.7% | Nacional, agudo en segmentos de lógica avanzada y chips de IA | Largo plazo (≥ 4 años) |

| Suministro Ajustado de Sustratos ABF de Grado IA | -0.6% | Nacional, con desbordamiento hacia Taiwán y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Cuotas de Consumo de Energía en Parques Industriales Clave | -0.4% | Zonas industriales de Guangdong, Jiangsu y Zhejiang | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de Mano de Obra Calificada en las Provincias Costeras

Los salarios promedio en electrónica en Shenzhen ascendieron a CNY 110.000 (USD 15.200) en 2024, reduciendo la brecha de costos de China frente a Malasia y Vietnam. Los principales fabricantes están trasladando la inserción de orificio pasante y la inspección manual a provincias del interior como Henan y Sichuan, donde las escalas salariales siguen siendo un 30% más bajas; sin embargo, esta dispersión alarga los plazos de entrega logísticos y complica los flujos justo a tiempo en el mercado de servicios de manufactura electrónica de China.

Controles Persistentes de Suministro de Chips para Herramientas por Encima de 7 nm

Las fundiciones domésticas siguen limitadas por el acceso restringido a la litografía ultravioleta extrema, manteniendo los rendimientos en las líneas de 7 nm por debajo del 50%. Las empresas de servicios de manufactura electrónica, en consecuencia, rediseñan las placas para silicio de nodo maduro, lo que amplía el número de capas y aumenta la carga térmica. Las cadenas de suministro duales, basadas en importaciones para productos de exportación y basadas en producción doméstica para marcas locales, reducen las economías de escala, pesando sobre los márgenes en el mercado de servicios de manufactura electrónica de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Ensamblaje Electromecánico y de Cajas Asciende por la Demanda de Humanoides

Los ingresos por Ensamblaje Electromecánico y Ensamblaje de Cajas están creciendo al 7,39%, superando la CAGR del 6,36% del mercado de servicios de manufactura electrónica de China. La ganancia está anclada en la integración de múltiples etapas para marcos de robots humanoides y carcasas de baterías automotrices. El Ensamblaje de PCB aún generó el 41,63% de los ingresos de 2025, aunque la mercantilización comprime los márgenes. Los proveedores de nivel 1 operan centros dedicados de introducción de nuevos productos que reducen las ventanas de prototipo a producción en masa a menos de 90 días, capturando contratos de seguimiento y estabilizando el tamaño del mercado de servicios de manufactura electrónica de China para nuevas construcciones.

Los Servicios de Ingeniería de mayor margen que cubren el diseño para la manufacturabilidad y el análisis de modos de fallo ahora acompañan a cada gran adjudicación de manufactura de diseño original. Los ingresos por Servicios de Implementación de Pruebas y Desarrollo se benefician de la proliferación de módulos Wi-Fi 7 y de banda ultraancha que exigen validación de radiofrecuencia a nivel de cámara. Los Servicios Logísticos integran la secuenciación de entrada y el envío directo de salida, reduciendo el capital de trabajo del cliente y aumentando la fidelización. La reparación, reacondicionamiento y reciclaje al final de la vida útil, aunque pequeños hoy en día, están avanzando a medida que maduran las leyes de responsabilidad ampliada del productor, añadiendo opcionalidad al mercado de servicios de manufactura electrónica de China.

Por Modelo de Negocio: Las Estructuras Híbridas Llave en Mano Desbloquean el Valor del Diseño

La Manufactura por Contrato retuvo una participación del 62,19% en 2025, pero las estructuras Híbridas y Llave en Mano están creciendo al 6,89% a medida que los OEM trasladan el riesgo de ingeniería y adquisición. La Manufactura de Diseño Original ahora domina el mercado de teléfonos inteligentes de nivel medio, permitiendo a Huaqin y Wingtech capturar entre el 15% y el 20% de la lista de materiales de un dispositivo como ingresos de diseño. La participación del mercado de servicios de manufactura electrónica de China para compromisos llave en mano está creciendo más rápidamente en subsistemas automotrices, donde la complejidad del abastecimiento y los obstáculos de homologación superan las consideraciones de costos basadas en salarios.

Los acuerdos híbridos combinan el ensamblaje en consignación para referencias heredadas con la manufactura de diseño original para nuevas categorías, suavizando las oscilaciones de ingresos y elevando los márgenes brutos combinados. Los proveedores deben mantener inventarios más altos y extender los ciclos de capital de trabajo entre 60 y 90 días, pero la mejora de la utilización y la reutilización de plataformas elevan el retorno sobre el capital invertido. A medida que los clientes buscan seguridad en el suministro, la penetración llave en mano seguirá aumentando en el mercado de servicios de manufactura electrónica de China.

Por Proceso de Manufactura: El Empaquetado Avanzado Captura las Cargas de Trabajo de IA

Las líneas de montaje superficial representaron el 51,78% de los ingresos por proceso de 2025, aunque los paquetes listos para chiplets están creciendo a una CAGR del 6,94%, liderados por HDI de cualquier capa, nivel de oblea de abanico y sustratos de die embebido. El reciente lanzamiento de capacidad en Jiangxi añade 200.000 m² de paneles ABF, aliviando los retrasos en servidores provocados por la escasez de sustratos de 2024. El mercado de servicios de manufactura electrónica de China para empaquetado avanzado se está expandiendo a medida que las plantas de servicios de manufactura electrónica integran el montaje de protuberancias a nivel de oblea, la fijación a nivel de placa y el ensamblaje de co-empaquetado óptico bajo un mismo techo.

La tecnología de orificio pasante sigue siendo indispensable para los accionamientos industriales y la electrónica de potencia automotriz que priorizan la robustez sobre la miniaturización, representando aproximadamente el 15% de los ingresos de 2025. Los procesos híbridos que combinan tecnología de montaje superficial, tecnología de orificio pasante y unión por hilo exigen precios premium en construcciones médicas y automotrices donde el cumplimiento de ISO 13485 e IATF 16949 no es negociable. Dominar tales procesos mixtos consolida contratos a largo plazo en el mercado de servicios de manufactura electrónica de China.

Por Usuario Final: La Electrónica Automotriz Supera a los Teléfonos Inteligentes en Crecimiento

La Electrónica de Consumo aún proporcionó el 34,66% de los ingresos de servicios de manufactura electrónica de 2025, pero los envíos unitarios se han estabilizado a medida que los ciclos de reemplazo se alargan. La demanda automotriz, impulsada por 9,5 millones de ventas de vehículos de nueva energía en 2024 y expandiéndose a una CAGR del 8,19%, está reformando los diseños de fábrica en torno a carcasas con clasificación IP y pruebas de seguridad funcional. La ventaja en tamaño del mercado de servicios de manufactura electrónica de China emerge en los sistemas de gestión de baterías, controladores de dominio y unidades principales de infoentretenimiento que requieren mayores densidades de potencia y ciclos de calificación más largos.

El ensamblaje de dispositivos móviles sigue siendo sustancial, aunque el crecimiento se desplaza hacia los niveles premium con capacidad de IA. Las computadoras y las PC con IA están en tendencia ascendente, con unidades de procesamiento neuronal que elevan los valores promedio de la lista de materiales en un 15%. Los controles industriales, los equipos de comunicación, los equipos médicos y la iluminación inteligente contribuyen cada uno con una demanda constante y de menor volatilidad que se integra en una cartera de clientes equilibrada para el mercado de servicios de manufactura electrónica de China.

Análisis Geográfico

Tres megaclústeres costeros, el Delta del Río Perla, el Delta del Río Yangtze y el Borde del Mar de Bohai, generaron más del 75% de los ingresos del mercado de servicios de manufactura electrónica de China en 2025. Shenzhen y Dongguan por sí solos representaron el 44%, ya que los grandes campus se beneficiaron de la logística de Hong Kong y los amplios grupos de proveedores. El aumento de los salarios impulsó la migración de las etapas intensivas en mano de obra a Henan y Sichuan, donde los subsidios del interior cubren hasta el 20% del gasto de capital en automatización.

El Delta del Río Yangtze sobresale en sustratos y empaquetado avanzado, albergando los corredores de Kunshan-Suzhou alimentados por talento de ingeniería de las universidades de Fudan y Zhejiang. El Borde del Mar de Bohai contribuye con construcciones de alta fiabilidad para aeroespacial y defensa, aprovechando las instituciones de I+D de Pekín. Las provincias occidentales siguen siendo periféricas debido a los plazos de entrega logísticos, aunque Sichuan y Chongqing, con energía hidroeléctrica, están atrayendo líneas de servidores y tabletas con costos de energía un 15% más bajos.

La diversificación en el extranjero se superpone, en lugar de reemplazar, a la inversión doméstica. Las plantas vietnamitas e indias recibieron más de USD 5.000 millones combinados en flujos de entrada de servicios de manufactura electrónica en 2024, aunque Foxconn y Luxshare expandieron simultáneamente Zhengzhou y Kunshan, evidenciando una postura de China más uno que preserva el ecosistema central de proveedores mientras cumple con los mandatos de los clientes para la resiliencia geopolítica. Esta estructura de doble vía aumenta la intensidad de capital mientras mantiene al mercado de servicios de manufactura electrónica de China en el corazón de las cadenas de valor de la electrónica global.

Panorama Competitivo

El ámbito de los servicios de manufactura electrónica de China sigue siendo moderadamente concentrado, con los diez mayores contratistas representando aproximadamente el 55% de los ingresos de la industria. La escala permite a estos titulares asegurar precios favorables de componentes, financiar despliegues de robótica e inspección con IA, y mantener márgenes operativos de un solo dígito medio incluso cuando los contratos de productos básicos se ajustan. Hon Hai Precision, Luxshare Precision, BYD Electronic, Quanta Computer, Compal Electronics, Pegatron, Wistron, Inventec, Wingtech Technology y Flex dominan la lista de clientes, aunque ninguna empresa individual ocupa una posición abrumadora, preservando espacio para rivales especializados.

La inversión estratégica gira cada vez más en torno a la integración vertical y la cobertura geográfica. Hon Hai comprometió USD 1.000 millones para expandir su campus de Zhengzhou para placas de servidores y automotrices, y está gastando USD 500 millones adicionales en Shenzhen para lanzar una línea de robots humanoides. Luxshare adquirió los activos de chasis metálico de Catcher Technology y abrió un complejo de USD 330 millones en Vietnam para diversificar el riesgo de producción, mientras que Wingtech está canalizando USD 400 millones en los obleas de carburo de silicio de Nexperia para asegurar el suministro de dispositivos de potencia para programas de vehículos eléctricos. La planta de sustratos de USD 1.100 millones de Zhen Ding Technology en Jiangxi ilustra cómo la capacidad de componentes asciende en la cadena de valor de los servicios de manufactura electrónica, proporcionando a los contratistas insulation de márgenes frente a las oscilaciones de precios del ABF.

Los disruptores de nivel medio como Huaqin Telecom, Longcheer y Goertek están ganando contratos de diseño original que los proveedores de primer nivel consideran demasiado pequeños, aprovechando ciclos de prototipo de 90 días y condiciones de crédito flexibles. Los especialistas de nicho se centran en dispositivos médicos, controladores industriales y pequeñas celdas 5G, donde la certificación ISO 13485 o IATF 16949 limita la entrada y mantiene los volúmenes manejables. La tecnología es el principal diferenciador: Foxconn presentó más de 1.200 patentes sobre detección de defectos con IA en 2024, mientras que las empresas más pequeñas despliegan kits de visión estándar para reducir la brecha sin una I+D intensiva. El campo competitivo, por tanto, se está bifurcando en líderes intensivos en capital que persiguen sustratos automotrices y de IA, y jugadores regionales ágiles que sobreviven con ensamblajes de alto mix y bajo volumen, dando forma colectivamente a un mercado dinámico pero equilibrado.

Líderes de la Industria de Servicios de Manufactura Electrónica de China

Hon Hai Precision Industry Co., Ltd.

BYD Electronic (International) Company Limited

Luxshare Precision Industry Co., Ltd.

Wingtech Technology Co., Ltd.

Shanghai Huaqin Telecom Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Hon Hai Precision confirmó una expansión de USD 500 millones de su campus de Shenzhen para producir en masa robots humanoides con un objetivo de 10.000 unidades anuales para 2027.

- Diciembre de 2025: Luxshare Precision finalizó su complejo de USD 330 millones en Vietnam, añadiendo 500.000 pies cuadrados de salas limpias para módulos de AirPods y relojes.

- Noviembre de 2025: Zhen Ding Technology comenzó los envíos en volumen desde su planta de sustratos de circuitos integrados de USD 1.100 millones en Jiangxi, entregando paneles HDI de cualquier capa y ABF para módulos de servidores de IA.

- Octubre de 2025: BYD Electronic aseguró un contrato plurianual de USD 800 millones para suministrar sistemas de gestión de baterías y cargadores a bordo para un fabricante de automóviles europeo.

Alcance del Informe del Mercado de Servicios de Manufactura Electrónica de China

El Informe del Mercado de Servicios de Manufactura Electrónica de China está Segmentado por Tipo de Servicio (Servicios de Manufactura Electrónica, Servicios de Ingeniería, Servicios de Implementación de Pruebas y Desarrollo, Servicios Logísticos, Otros Tipos de Servicio), Modelo de Negocio (Manufactura por Contrato (CM), Manufactura de Diseño Original (ODM), Modelos de Negocio Híbrido / Llave en Mano / Otros), Proceso de Manufactura (Tecnología de Montaje Superficial (SMT), Tecnología de Orificio Pasante (THT), Empaquetado Avanzado / Procesos Híbridos), Usuario Final (Dispositivos Móviles, Electrónica de Consumo, Computadoras, Industrial, Automotriz, Comunicación, Iluminación, Médico, Otros Usuarios Finales). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico / Ensamblaje de Cajas | |

| Prototipado | |

| Otros Servicios de Manufactura Electrónica | |

| Servicios de Ingeniería | |

| Servicios de Implementación de Pruebas y Desarrollo | |

| Servicios Logísticos | |

| Otros Tipos de Servicio |

| Manufactura por Contrato (CM) |

| Manufactura de Diseño Original (ODM) |

| Modelos de Negocio Híbrido / Llave en Mano / Otros |

| Tecnología de Montaje Superficial (SMT) |

| Tecnología de Orificio Pasante (THT) |

| Empaquetado Avanzado / Procesos Híbridos |

| Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) |

| Electrónica de Consumo |

| Computadoras (PC / Escritorio / Portátiles) |

| Industrial |

| Automotriz |

| Comunicación |

| Iluminación |

| Médico |

| Otros Usuarios Finales |

| Por Tipo de Servicio | Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico / Ensamblaje de Cajas | ||

| Prototipado | ||

| Otros Servicios de Manufactura Electrónica | ||

| Servicios de Ingeniería | ||

| Servicios de Implementación de Pruebas y Desarrollo | ||

| Servicios Logísticos | ||

| Otros Tipos de Servicio | ||

| Por Modelo de Negocio | Manufactura por Contrato (CM) | |

| Manufactura de Diseño Original (ODM) | ||

| Modelos de Negocio Híbrido / Llave en Mano / Otros | ||

| Por Proceso de Manufactura | Tecnología de Montaje Superficial (SMT) | |

| Tecnología de Orificio Pasante (THT) | ||

| Empaquetado Avanzado / Procesos Híbridos | ||

| Por Usuario Final | Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) | |

| Electrónica de Consumo | ||

| Computadoras (PC / Escritorio / Portátiles) | ||

| Industrial | ||

| Automotriz | ||

| Comunicación | ||

| Iluminación | ||

| Médico | ||

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de servicios de manufactura electrónica de China en 2026?

El mercado generó USD 225,21 mil millones en 2026 y se proyecta que alcance USD 306,49 mil millones para 2031.

¿Qué CAGR se pronostica para el sector de servicios de manufactura electrónica de China hasta 2031?

Se espera una tasa de crecimiento anual compuesta del 6,36% durante 2026-2031.

¿Qué categoría de servicio está creciendo más rápido dentro del ecosistema de servicios de manufactura electrónica de China?

Los servicios de Ensamblaje Electromecánico y de Cajas están avanzando al 7,39% anual, impulsados por la electrónica automotriz y el ensamblaje de robots humanoides.

¿Qué segmento de usuario final ofrece la mayor oportunidad de crecimiento?

La electrónica automotriz se está expandiendo a una CAGR del 8,19%, beneficiándose del auge en la producción de vehículos de nueva energía.

¿Cómo están afectando los aumentos salariales a los proveedores de servicios de manufactura electrónica?

La inflación salarial costera del 8% al 12% está impulsando la reubicación de las etapas intensivas en mano de obra hacia el interior del país y acelerando las inversiones en automatización de fábricas para preservar los márgenes.

¿Cuál es la intensidad competitiva del panorama de servicios de manufactura electrónica de China?

Las 10 principales empresas controlan aproximadamente el 55% de los ingresos, otorgando al mercado un nivel de concentración moderado mientras deja espacio para especialistas de nicho.

Última actualización de la página el: