Tamaño y Participación del Mercado de Servicios de Manufactura Electrónica de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

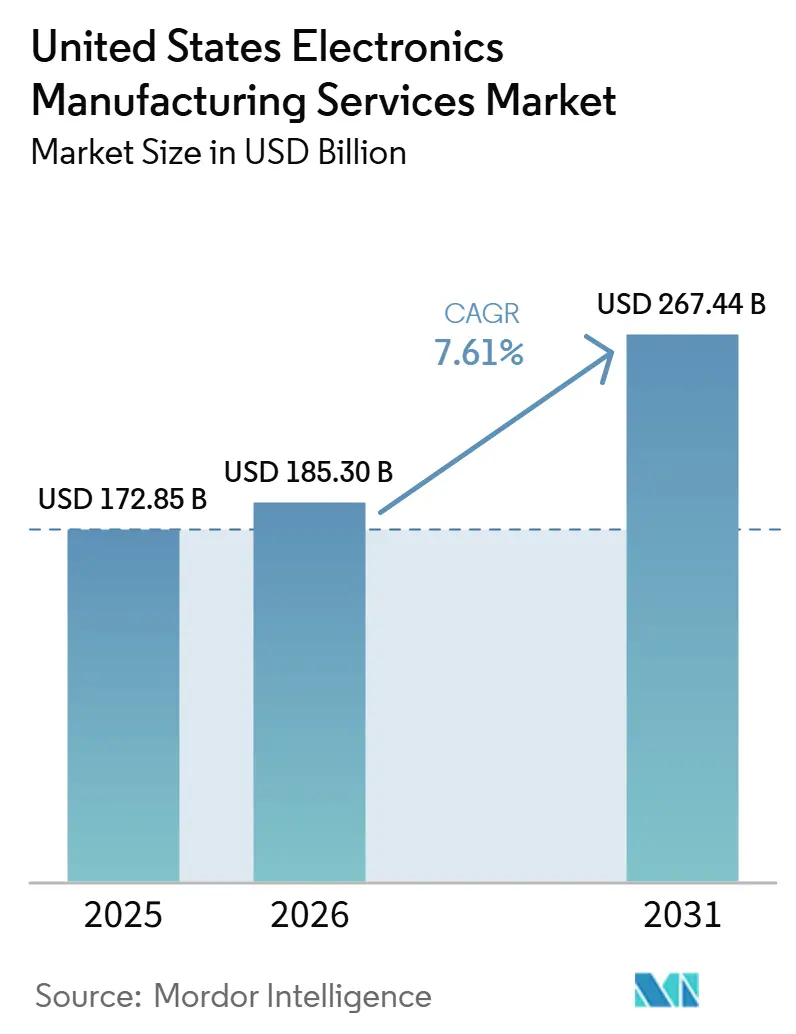

| Tamaño del mercado en el año base (2025) | 172.85 Mil millones de dólares |

| Tamaño del Mercado (2026) | 185.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 267.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios de Manufactura Electrónica de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Servicios de Manufactura Electrónica de Estados Unidos en 2026 se proyecta que se expandirá desde USD 172,85 mil millones en 2025 y USD 185,30 mil millones en 2026 hasta USD 267,44 mil millones para 2031, registrando un CAGR del 7,61% entre 2026 y 2031. El despliegue de hardware de IA generativa, la localización de trenes de potencia para vehículos eléctricos y los incentivos federales como la Ley CHIPS y Ciencia sustentan conjuntamente una demanda sólida, al tiempo que impulsan el ensamblaje hacia fábricas nacionales. Los fabricantes por contrato de primer nivel están escalando líneas de empaquetado avanzado para capturar programas de integración de chiplets, mientras que los proveedores de nivel medio se diferencian mediante paquetes integrales de introducción de nuevos productos que comprimen los ciclos de prototipado. La persistente escasez de mano de obra calificada y la volatilidad en los precios de componentes pasivos dificultan la expansión de márgenes, impulsando la rápida adopción de robots colaborativos y análisis de mantenimiento predictivo en líneas SMT. Las cláusulas de reparto de riesgos contractuales para piezas de consumo masivo y un giro hacia modelos de negocio híbridos están emergiendo como las respuestas dominantes a la volatilidad de la cadena de suministro.

Conclusiones Clave del Informe

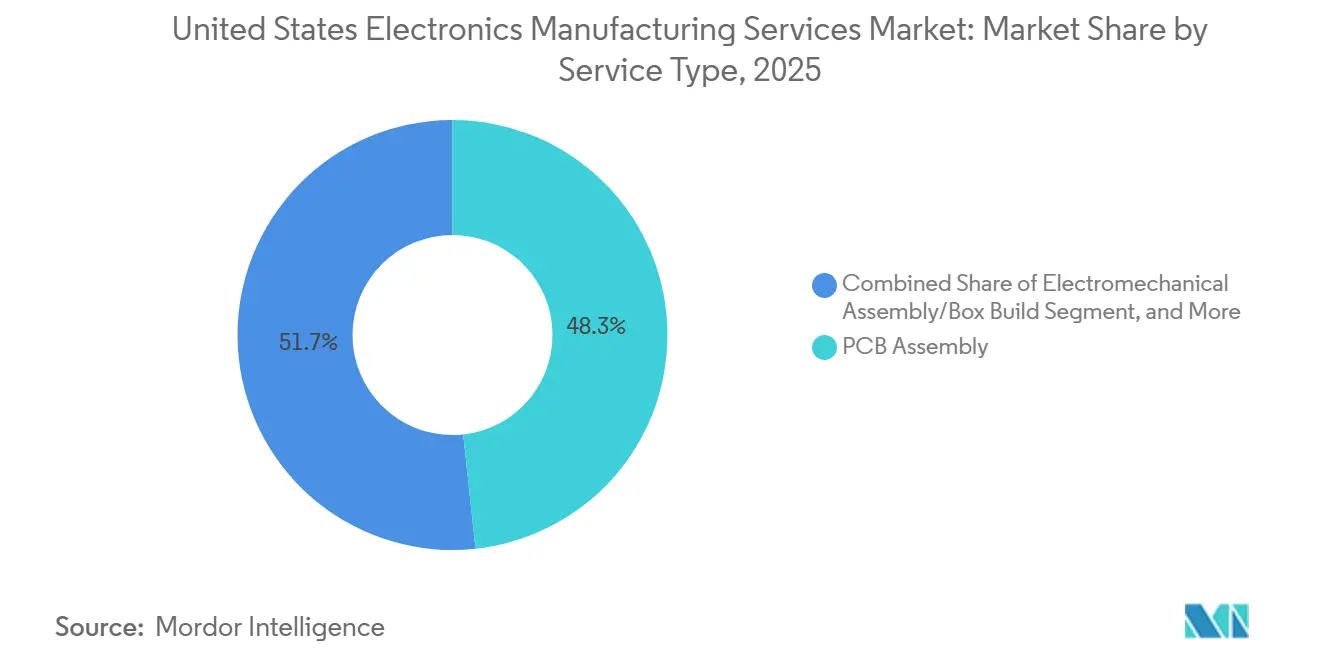

- Por tipo de servicio, el subsegmento de ensamblaje de PCB capturó el 48,29% de la participación de mercado del segmento de servicios de manufactura electrónica de Estados Unidos en 2025, mientras que el ensamblaje electromecánico y el ensamblaje de caja (box build) tienen un pronóstico de crecimiento a un CAGR del 8,65% hasta 2031.

- Por modelo de negocio, la manufactura por contrato representó el 71,93% de los ingresos del Mercado EMS de EE. UU. en 2025, aunque el segmento de Manufactura de Diseño Original (ODM) se está expandiendo a un CAGR del 9,97% hasta 2031.

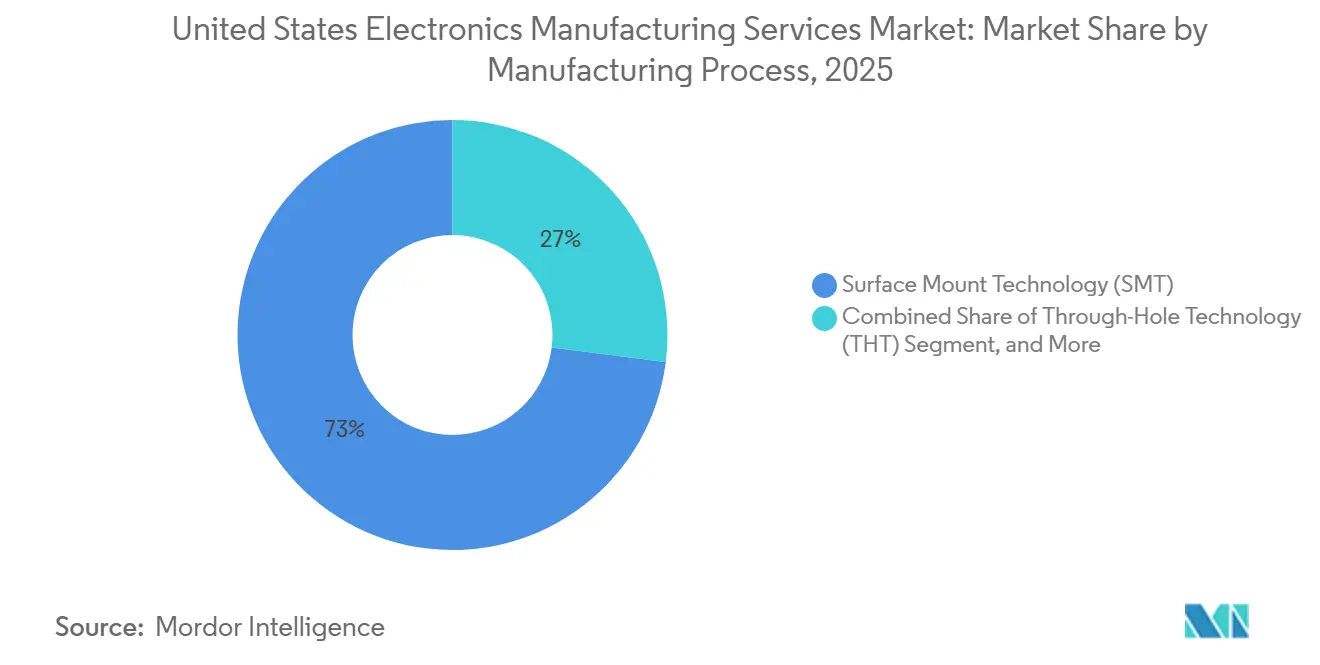

- Por proceso de manufactura, la tecnología de montaje superficial (SMT) representó el 72,99% del tamaño del mercado de servicios de manufactura electrónica de Estados Unidos en 2025, y el empaquetado avanzado y los procesos híbridos avanzan a un CAGR del 9,67% hasta 2031.

- Por usuario final, el segmento de comunicaciones lideró el mercado de servicios de manufactura electrónica de Estados Unidos con el 25,17% de la participación de mercado en 2025, y se proyecta que registre el CAGR más rápido del 10,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Manufactura Electrónica de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de Incentivos para la Relocalización y Subsidios de la Ley CHIPS | +2.1% | Arizona, Texas, Ohio, Nueva York | Mediano plazo (2-4 años) |

| Auge del Hardware de Inteligencia Artificial Generativa que Requiere Ensamblaje de Alta Variedad y Alta Velocidad | +1.5% | California, Washington, Texas | Corto plazo (≤ 2 años) |

| Transición de la Electrónica Automotriz hacia Trenes de Potencia para Vehículos Eléctricos y Sistemas Avanzados de Asistencia a la Conducción | +1.3% | Michigan, Tennessee, Georgia, Texas | Mediano plazo (2-4 años) |

| Creciente Demanda de Producción de Defensa Segura y Conforme con la Normativa ITAR | +1.1% | California, Virginia, Massachusetts, Arizona | Largo plazo (≥ 4 años) |

| Miniaturización de Dispositivos Médicos que Impulsa la Adopción de Tecnología de Montaje Superficial de Precisión | +0.9% | Minnesota, California, Massachusetts | Mediano plazo (2-4 años) |

| Fabricantes de Equipos Originales de Nivel 2 y Nivel 3 que Externalizan la Introducción de Nuevos Productos para Ganar Tiempo de Comercialización | +0.7% | California, Massachusetts, Nueva York, Texas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de Incentivos para la Relocalización y Subsidios de la Ley CHIPS

Los incentivos federales redujeron el costo después de impuestos de los nuevos equipos de Tecnología de Montaje Superficial e inspección óptica en un 25% bajo el Crédito de Inversión en Manufactura Avanzada, inclinando casos de negocio marginales hacia territorio positivo. Casi la totalidad del fondo de subsidios CHIPS de USD 39 mil millones fue comprometida a finales de 2025, incluyendo USD 6.600 millones para TSMC, USD 7.860 millones para Intel y USD 4.740 millones para Samsung, cada uno vinculado a capacidad de empaquetado avanzado colocalizada que depende de socios domésticos de servicios de manufactura electrónica según se informó. Los datos de la Iniciativa de Relocalización confirman 244.000 empleos manufactureros en los Estados Unidos anunciados en 2024, con computadoras y electrónica representando el 35%, la mayor participación desde que comenzó el seguimiento.[1]Reshoring Initiative, "Informe de Datos 2024," reshortenow.org En conjunto, estas palancas acortan los ciclos de diseño para la fabricabilidad al situar el ensamblaje a menos de un día de camión de la producción de obleas.

Miniaturización de Dispositivos Médicos que Impulsa la Adopción de Tecnología de Montaje Superficial de Precisión

Los desfibriladores cardioversores implantables, las bombas de insulina y las sondas de ultrasonido portátiles dependen ahora de componentes pasivos 01005 y µBGA que exigen tolerancias de colocación inferiores a 30 µm, lo que lleva a los proveedores de servicios de manufactura electrónica a actualizar los cabezales de colocación y las líneas de inspección por rayos X. Las auditorías de la norma ISO 13485 requieren cada vez más trazabilidad hasta los lotes individuales de bobinas, lo que impulsa a las fábricas a implementar sistemas de marcado láser y captura automatizada de datos que alimentan registros electrónicos del historial del dispositivo en tiempo real. Los proveedores con soldadura por microlaser y cabinas de recubrimiento conformal propias ganan más contratos porque pueden enviar ensamblajes completamente terminados listos para esterilización, reduciendo los ciclos de validación del fabricante de equipos originales en varias semanas. El resultado neto es una entrada constante de programas médicos de bajo volumen y alto margen que refuerzan la demanda de capacidad de Tecnología de Montaje Superficial de precisión en los centros de producción de los Estados Unidos.

Fabricantes de Equipos Originales de Nivel 2 y Nivel 3 que Externalizan la Introducción de Nuevos Productos para Ganar Tiempo de Comercialización

Los proveedores medianos de dispositivos médicos, Internet de las Cosas industrial y redes están transfiriendo la introducción de nuevos productos a socios de servicios de manufactura electrónica para que los equipos internos puedan concentrarse en el software y las presentaciones regulatorias. Plexus reportó un crecimiento de dos dígitos en los ingresos por introducción de nuevos productos integral durante el año fiscal 2025, con ciclos promedio de prototipo a piloto que se redujeron a menos de 12 semanas para dispositivos de Clase II. Flex señaló que tres de sus cinco mayores victorias en Internet de las Cosas industrial en el año calendario 2025 se estructuraron como acuerdos integrales que cubrían el abastecimiento de componentes, el diseño de accesorios de prueba y la validación del primer artículo. Jabil añadió que la combinación de revisiones de diseño para la fabricabilidad con la orquestación de la cadena de suministro redujo la frecuencia de órdenes de cambio en un 30%, liberando capacidad de ingeniería en los fabricantes de equipos originales más pequeños y aumentando la demanda general de espacios domésticos para la introducción de nuevos productos.

Creciente Demanda de Producción de Defensa Segura y Conforme con la Normativa ITAR

Las normas de Proveedor de Confianza del Departamento de Defensa prohíben el ensamblaje extranjero para muchos sistemas de aviónica, radar y comunicaciones, redirigiendo más de USD 2 mil millones en contratos electrónicos de 2024 hacia plantas EMS nacionales certificadas para el manejo de información no clasificada controlada.[2]Proveedor de Confianza del Departamento de Defensa, Programa de Proveedor de Confianza,

defense.gov La red de ocho centros Microelectronics Commons financia lotes de prototipos que deben permanecer en territorio nacional desde la singulación de obleas hasta la prueba de tarjetas, garantizando un backlog plurianual para instalaciones con salas de datos seguras y Certificación del Modelo de Madurez de Ciberseguridad Nivel 2. Sanmina, Jabil y Celestica ampliaron cada una su espacio de planta autorizado por ITAR en 2025, citando los procesadores de señales de radar y la aviónica de buses satelitales como principales motores de crecimiento.[3]Sanmina Corporation, "Informe Anual (Formulario 10-K) para el Año Fiscal 2024," sanmina.com Este flujo de trabajo cautivo aísla a los proveedores de los ciclos de la electrónica de consumo y eleva las perspectivas de crecimiento a largo plazo para los servicios de manufactura electrónica seguros de EE. UU.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Persistente de Mano de Obra Calificada en el Ensamblaje Electrónico de los Estados Unidos | -1.0% | Arizona, Texas, Ohio | Corto plazo (≤ 2 años) |

| Compresión de Márgenes por Fluctuaciones en los Precios de Componentes de Consumo Masivo | -0.8% | Nacional | Corto plazo (≤ 2 años) |

| Cadena de Suministro Frágil de PCB para Sustratos Avanzados | -0.6% | Nacional | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad y Fuga de Propiedad Intelectual que Limitan la Colaboración Basada en la Nube | -0.5% | Nacional, corredores de defensa y médicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Mano de Obra Calificada en el Ensamblaje Electrónico de los Estados Unidos

En 2025, la Oficina de Estadísticas Laborales destacó un desafío significativo en el sector de ensamblaje electrónico, reportando una tasa de vacantes del 12%. Esta escasez extendió el tiempo medio de cobertura para los roles de Clase 3 IPC-A-610 más allá de los 90 días.[4]Oficina de Estadísticas Laborales de los Estados Unidos, "Estadísticas de Empleo y Salarios por Ocupación: Ensambladores de Electrónica," bls.gov Como resultado de estas vacantes, las primas salariales aumentaron un 18% interanual. Este aumento salarial tuvo un impacto tangible, reduciendo el EBIT de los proveedores en aproximadamente 120 puntos básicos. Además, la escasez de mano de obra ha acelerado la adopción de robots colaborativos en las líneas de Tecnología de Montaje Superficial, subrayando el impulso de la industria hacia la automatización. Si bien los programas de certificación de colegios comunitarios apuntan a abordar estas escaseces, su impacto no se sentirá hasta 2027, lo que lleva a una caída proyectada del 0,7% en el crecimiento a corto plazo.

Compresión de Márgenes por Fluctuaciones en los Precios de Componentes de Consumo Masivo

A principios de 2024, los precios de los condensadores cerámicos multicapa sufrieron un golpe significativo, desplomándose un 35%. Sin embargo, apenas seis meses después, estos precios se recuperaron un 22%. Esta volatilidad en los precios no solo afectó los contratos de servicios de manufactura electrónica de tarifa fija, sino que también llevó a empresas como Sanmina a la mesa de negociaciones, presionando por ajustes en sus cláusulas de traspaso. Mientras tanto, las empresas públicas enfrentaron desafíos ya que las amortizaciones de inventario, principalmente debido al rediseño de microcontroladores, recortaron 80 puntos básicos de sus márgenes operativos entre 2023 y 2025. En consecuencia, esta compresión de márgenes llevó a una revisión a la baja del 0,5% en la CAGR pronosticada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Crecimiento del Ensamblaje Completo Supera al Ensamblaje de PCB

Se espera que los ingresos por ensamblaje electromecánico y ensamblaje de caja (box build) crezcan a un CAGR del 8,65% hasta 2031, reduciendo progresivamente la ventaja del 48,29% que el ensamblaje de PCB mantuvo en 2025 como el mayor subsegmento del Mercado EMS de EE. UU. Este auge refleja a los fabricantes de automóviles externalizando sistemas de gestión de baterías y módulos de cómputo ADAS a socios nacionales que pueden agrupar la fabricación de carcasas, arneses de cables y pruebas funcionales al final de la línea. Los proveedores de primer nivel aprovechan las compras a escala para carcasas de aluminio y barras colectoras de alta corriente, amortizando luego las herramientas en múltiples plataformas de vehículos, una dinámica que las plantas cautivas más pequeñas no pueden replicar.

El ensamblaje de PCB sigue siendo indispensable para teléfonos inteligentes, enrutadores y controladores industriales, aunque su volumen unitario se está estabilizando a medida que los ciclos de actualización de los consumidores se alargan. Los pedidos de prototipado de empresas emergentes de hardware de IA compensan parcialmente esta debilidad, incorporando trabajo de tiradas cortas y alto número de capas en líneas Clase 3 de precio premium. Los servicios de ingeniería vinculados al diseño para la manufacturabilidad se han convertido en un requisito básico, y los proveedores capaces de realizar el desarrollo de pruebas en circuito dentro del mismo campus obtienen una mayor participación en la producción posterior. Los servicios logísticos complementan los contratos integrales al liberar a los fabricantes de equipos originales (OEM) del financiamiento de componentes, una ventaja decisiva en los nichos médicos e industriales con restricciones de capital.

Por Modelo de Negocio: Los Contratos Híbridos e Integrales Ganan Impulso

La manufactura por contrato representó el 71,93% de los ingresos del Mercado EMS de EE. UU. en 2025, pero el segmento de Manufactura de Diseño Original (ODM) avanza a un CAGR del 9,97% a medida que los OEM buscan soluciones de factura única que cubran materiales, ensamblaje y documentación regulatoria. En virtud de los acuerdos integrales, los proveedores EMS asumen el riesgo de aprovisionamiento de componentes, mantienen existencias de reserva y gestionan cuadros de mando de proveedores, características que atraen a las empresas emergentes de dispositivos médicos que se apresuran a cumplir los plazos de presentación ante la FDA. Los contratos híbridos reservan la propiedad intelectual de firmware y algoritmos para el cliente, mientras delegan el diseño de PCB y el diseño de accesorios de prueba a la empresa EMS, protegiendo la tecnología central y agilizando las construcciones.

La manufactura de diseño original sigue siendo una vía de nicho centrada en equipos de red de marca blanca y terminales de punto de venta donde la diferenciación es escasa. No obstante, los modelos híbridos ofrecen un trampolín para los OEM reacios a ceder el control, y Plexus reportó ganancias de dos dígitos provenientes de dichos compromisos en 2025. A medida que persiste la imprevisibilidad de la cadena de suministro, la consolidación de facturas y los ciclos más rápidos de órdenes de cambio de ingeniería otorgan al grupo híbrido una ventaja estructural duradera en el mercado de servicios de manufactura electrónica (EMS) de Estados Unidos.

Por Proceso de Manufactura: El Empaquetado Avanzado Redefine la Integración de Sistemas

La tecnología de montaje superficial (SMT) representó el 72,99% de los ingresos por procesos en 2025, aunque el empaquetado avanzado y los procesos híbridos crecen a un saludable CAGR del 9,67%. Las técnicas de nivel de oblea de abanico extendido, interposor 2,5D y vía a través del silicio ahora conviven con el SMT tradicional dentro de los mismos edificios para acortar los ciclos de aprendizaje de rendimiento en aceleradores de IA y módulos de potencia SiC. Los proveedores EMS con salas limpias y capacidades de unión de chips obtienen precios premium, ya que las desviaciones de rendimiento descubiertas tarde en el flujo pueden agotar el VPN del proyecto.

La tecnología de orificio pasante perdura en los módulos de conversión de potencia y la aviónica, aunque su participación continúa disminuyendo a medida que los paquetes SMT resistentes a la vibración se extienden a los catálogos militares y aeroespaciales. El plan de Intel de ofrecer servicios Foveros a clientes externos subraya la difuminación de la división entre los carriles OSAT y EMS, creando un mercado futuro donde los chiplets empaquetados, las tarjetas de sistema y los ensamblajes térmicos salen de la planta completamente acoplados y probados. La intensidad de capital está aumentando, pero también lo están los costos de cambio para los clientes una vez que una línea está calificada, consolidando la participación de cartera para los primeros adoptantes.

Por Usuario Final: La Electrónica Automotriz Muestra el Crecimiento Más Rápido

El sector de comunicaciones aportó el 25,17% de la demanda del Mercado EMS de EE. UU. en 2025, y se proyecta que registre el CAGR más rápido del 10,55% hasta 2031. Incluye infraestructura de nube y centros de datos, infraestructura de telecomunicaciones, redes empresariales, redes de centros de datos, electrónica de comunicaciones satelitales y equipos de infraestructura de cable y banda ancha. Estos subsectores crean requisitos de manufactura distintos, convirtiendo a Comunicaciones en uno de los segmentos verticales más técnicamente exigentes y estratégicamente importantes para los proveedores EMS nacionales.

Los dispositivos médicos registran un crecimiento constante de un solo dígito medio, gracias a la miniaturización de implantables y dispositivos portátiles de monitoreo continuo que requieren un sistema de gestión de calidad ISO 13485 y archivos de historial de diseño rigurosos. La infraestructura de nube y centros de datos es un subsector importante dentro del segmento de Comunicaciones para los proveedores EMS de EE. UU. Los principales hiperescaladores, incluidos Amazon Web Services, Microsoft Azure, Google Cloud, Meta y Oracle, continúan invirtiendo fuertemente en infraestructura de IA. Las tarjetas aeroespaciales y de defensa fluyen casi exclusivamente a través de canales de cadena de suministro de confianza, garantizando una carga de trabajo base incluso cuando la electrónica de consumo se enfría.

Análisis Geográfico

Arizona, Texas, Ohio y Nueva York captaron más del 60% de la nueva inversión en semiconductores y empaquetado avanzado entre 2022 y 2025, catalizando expansiones concéntricas de servicios de manufactura electrónica que reducen el tiempo de tránsito y el riesgo logístico. Cada complejo de fábrica anunciado, desde el campus de USD 65 mil millones de TSMC hasta el proyecto de USD 100 mil millones de Intel en Ohio, requiere un halo de socios de servicios de manufactura electrónica de primer y segundo nivel dentro de un radio de una hora en camión para entregar ensamblajes de alto valor justo a tiempo.

California y Massachusetts mantienen su ventaja en nichos centrados en el diseño, como dispositivos médicos implantables, aviónica espacial y prototipos de servidores de inteligencia artificial, donde la densidad de talento en ingeniería supera los mayores costos laborales. Mientras tanto, el noroeste del Pacífico se beneficia de los despliegues de servidores de inteligencia artificial de los hiperescaladores, dando a las plantas de servicios de manufactura electrónica en Washington una cola constante de construcciones de bajo volumen y alta variedad vinculadas a picos de demanda en la nube.

El Medio Oeste, anclado por Michigan y Tennessee, está pivotando de los arneses de combustión interna a los módulos de electrónica de potencia para vehículos eléctricos, respaldado por incentivos estatales que se complementan con los créditos de la Ley de Reducción de la Inflación. Las reglas de adquisición federal, como la Ley de Acuerdos Comerciales, añaden vientos favorables al excluir los ensamblajes no estadounidenses para categorías sensibles, mientras que las próximas restricciones de la Agencia de Protección Ambiental sobre sustancias perfluoroalquiladas y polifluoroalquiladas elevarán los obstáculos de cumplimiento que pueden obligar a los talleres regionales más pequeños a consolidarse o salir del mercado.

Panorama Competitivo

El mercado EMS de EE. UU. está moderadamente concentrado, con Jabil, Flex, Sanmina, Celestica y Plexus entre los actores significativos. Los líderes en escala invirtieron cientos de millones en robots colaborativos de selección y colocación, inspección óptica automatizada habilitada por IA y simulaciones de líneas con gemelos digitales, con el objetivo de reducir las horas de trabajo en un 20% para 2027. Solo un puñado de instalaciones EMS de EE. UU. albergan actualmente salas limpias clase 1000, pretratamiento por plasma y equipos de unión por termocompresión necesarios para el empaquetado de chiplets, estableciendo una alta barrera de entrada.

Los especialistas de nivel medio prosperan ofreciendo cumplimiento ITAR, documentación ISO 13485 y espacios de introducción rápida de nuevos productos que las plantas más grandes rechazan debido a restricciones de utilización. La adopción de contratos integrales e híbridos comprime los ciclos de cotización a cobro, favoreciendo a los proveedores con plataformas ERP unificadas capaces de inventario en tiempo real y puntuación de proveedores. Existe un amplio espacio en blanco en la orquestación de cadenas de suministro seguras y en el empaquetado avanzado combinado con el ensamblaje a nivel de tarjeta, nichos que menos de 10 empresas nacionales pueden atender de extremo a extremo.

Las hojas de ruta tecnológicas están divergiendo: los titulares a escala apuestan por la automatización y el empaquetado avanzado intensivo en capital, mientras que los especialistas invierten en equipos de ingeniería multifuncionales para navegar auditorías regulatorias y órdenes de cambio de ingeniería urgentes. El resultado es un modelo de coexistencia donde ambos extremos crecen, aunque las batallas por participación se intensifican en el nivel medio, que carece tanto de escala como de especialización.

Líderes de la Industria de Servicios de Manufactura Electrónica de los Estados Unidos

-

Jabil Inc.

-

Flex Ltd.

-

Sanmina Corporation

-

Plexus Corp.

-

Benchmark Electronics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Flex y Cerebras Systems ampliaron su asociación para escalar la manufactura en EE. UU. de sistemas de cómputo de IA a escala de oblea, fortaleciendo la posición de Flex como socio EMS nacional clave para la producción de hardware de IA de próxima generación.

- Diciembre de 2025: Celestica completó una renovación de USD 90 millones en su campus de Richardson, Texas, añadiendo una sala limpia clase 1000 y herramientas de unión por termocompresión para soportar módulos aceleradores de IA basados en chiplets, con los primeros envíos a clientes programados para el segundo trimestre de 2026.

- Noviembre de 2025: Jabil puso en marcha una línea de empaquetado avanzado de USD 150 millones en su instalación de Chandler, Arizona, ubicada a 19 kilómetros de la fábrica de TSMC, permitiendo volúmenes de empaquetado a nivel de oblea de abanico extendido de hasta 20.000 paneles por mes para mediados de 2026.

- Octubre de 2025: Flex lanzó un centro dedicado de introducción de nuevos productos para dispositivos médicos en San José, California, con salas limpias ISO 13485 y laboratorios de prototipado rápido diseñados para reducir los ciclos de verificación de diseño en un 30% para dispositivos portátiles y herramientas quirúrgicas mínimamente invasivas.

Alcance del Informe del Mercado de Servicios de Manufactura Electrónica de los Estados Unidos

El Informe del Mercado de Servicios de Manufactura Electrónica de los Estados Unidos está segmentado por Tipo de Servicio (Ensamblaje de PCB, Ensamblaje Electromecánico/Ensamblaje Completo, Prototipado, Otros Servicios de Manufactura Electrónica, Servicios de Ingeniería, Servicios de Implementación de Pruebas y Desarrollo, Servicios Logísticos, Otros Tipos de Servicios), Modelo de Negocio (Manufactura por Contrato, Manufactura de Diseño Original, Híbrido/Integral), Proceso de Manufactura (Tecnología de Montaje Superficial, Tecnología de Orificio Pasante, Empaquetado Avanzado), Usuario Final (Dispositivos Móviles, Consumidor, Computadoras, Industrial, Automotriz, Comunicaciones, Iluminación, Médico, Otros). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico/Ensamblaje Completo | |

| Prototipado | |

| Otros Servicios de Manufactura Electrónica | |

| Servicios de Ingeniería | |

| Servicios de Implementación de Pruebas y Desarrollo | |

| Servicios Logísticos | |

| Otros Tipos de Servicios |

| Manufactura por Contrato |

| Manufactura de Diseño Original |

| Modelos de Negocio Híbridos/Integrales/Otros |

| Tecnología de Montaje Superficial |

| Tecnología de Orificio Pasante |

| Empaquetado Avanzado/Procesos Híbridos |

| Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) |

| Electrónica de Consumo |

| Computadoras (PC/Escritorio/Portátiles) |

| Industrial |

| Automotriz |

| Comunicaciones |

| Iluminación |

| Médico |

| Otros Usuarios Finales |

| Por Tipo de Servicio | Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico/Ensamblaje Completo | ||

| Prototipado | ||

| Otros Servicios de Manufactura Electrónica | ||

| Servicios de Ingeniería | ||

| Servicios de Implementación de Pruebas y Desarrollo | ||

| Servicios Logísticos | ||

| Otros Tipos de Servicios | ||

| Por Modelo de Negocio | Manufactura por Contrato | |

| Manufactura de Diseño Original | ||

| Modelos de Negocio Híbridos/Integrales/Otros | ||

| Por Proceso de Manufactura | Tecnología de Montaje Superficial | |

| Tecnología de Orificio Pasante | ||

| Empaquetado Avanzado/Procesos Híbridos | ||

| Por Usuario Final | Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) | |

| Electrónica de Consumo | ||

| Computadoras (PC/Escritorio/Portátiles) | ||

| Industrial | ||

| Automotriz | ||

| Comunicaciones | ||

| Iluminación | ||

| Médico | ||

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto del mercado de Servicios de Manufactura Electrónica de Estados Unidos para 2031?

Se proyecta que el mercado de servicios de manufactura electrónica de Estados Unidos alcance USD 267,44 mil millones para 2031.

¿Cuál es la tasa de crecimiento prevista para los fabricantes por contrato de EE. UU.?

Se prevé que los ingresos totales del mercado aumenten a un CAGR del 7,61% de 2026 a 2031.

¿Qué segmento de servicios de manufactura electrónica crece más rápido hasta 2031?

Se espera que el sector de comunicaciones se expanda a un CAGR del 10,55%, superando a todos los demás segmentos de usuarios finales.

¿Por qué están ganando popularidad los contratos integrales?

Los modelos integrales transfieren el abastecimiento de componentes y el riesgo de inventario al proveedor de servicios de manufactura electrónica, acelerando la introducción de nuevos productos para empresas de dispositivos médicos e Internet de las Cosas industrial.

¿Cómo está influyendo la escasez de mano de obra en la automatización?

Una tasa de vacantes del 12% para ensambladores certificados está impulsando a los proveedores a implementar robots colaborativos y mantenimiento predictivo para sostener los márgenes.

¿Qué regiones atraen la mayor expansión de capacidad de servicios de manufactura electrónica?

Arizona, Texas, Ohio y Nueva York captaron colectivamente más del 60% de las inversiones anunciadas vinculadas a las fábricas de semiconductores de la Ley CHIPS.

Última actualización de la página el: