Tamaño y Participación del Mercado de Servicios de Manufactura Electrónica de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

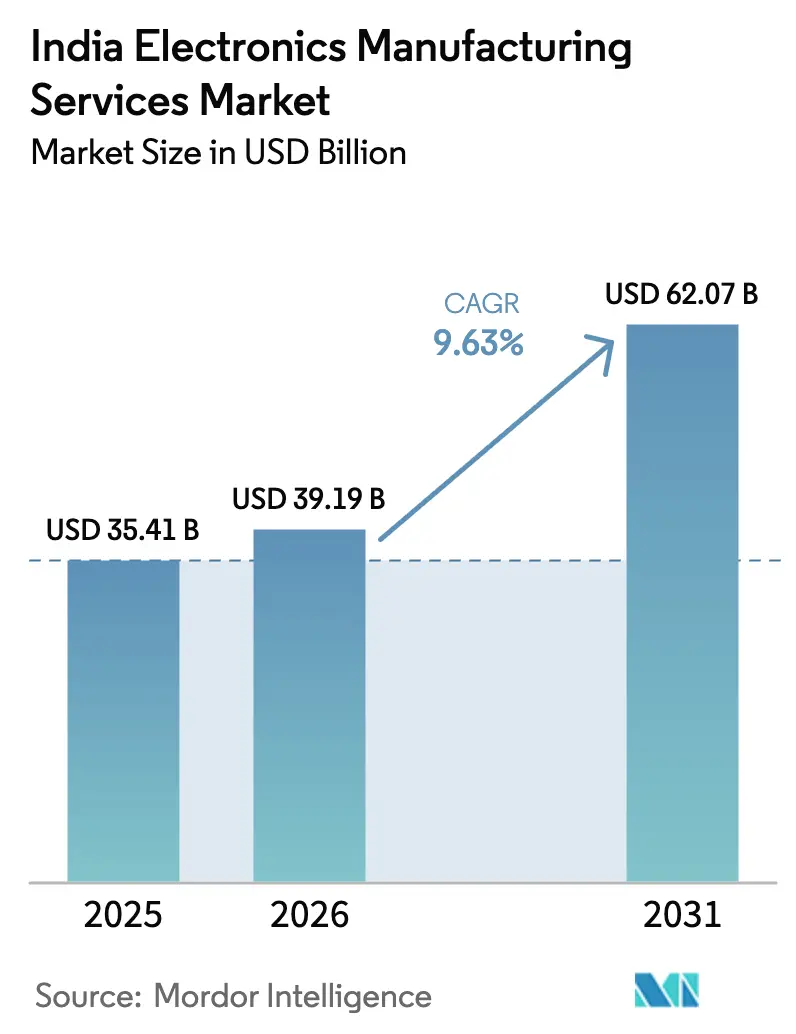

| Tamaño del mercado en el año base (2025) | 35.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 39.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Manufactura Electrónica de India por Mordor Intelligence

El tamaño del mercado de servicios de manufactura electrónica de India fue valorado en USD 35.410 millones en 2025 y se espera que crezca desde USD 39.190 millones en 2026 hasta alcanzar USD 62.070 millones en 2031, a una CAGR del 9,63% durante el período de pronóstico (2026-2031). Este impulso refleja el reequilibrio global de la cadena de suministro que está trasladando el trabajo de ensamblaje y pruebas desde la costa de China hacia India, donde los subsidios del Incentivo Vinculado a la Producción (PLI) 2.0 y los esquemas de componentes específicos están reduciendo la factura de importaciones del país en circuitos impresos (PCB), módulos de cámara y componentes pasivos. La estrecha integración entre los incentivos estatales y las inversiones en nuevas instalaciones de Foxconn, Tata Electronics y Dixon Technologies ha establecido Tamil Nadu, Karnataka y Uttar Pradesh como clústeres clave, mientras que los corredores emergentes en Andhra Pradesh y Madhya Pradesh están captando capacidad para placas multicapa y laminados recubiertos de cobre. Los rápidos ciclos de diseño en teléfonos inteligentes, sistemas de gestión de baterías para vehículos eléctricos e infraestructura 5G están alentando a los fabricantes de equipos originales (OEM) a ir más allá de los pedidos de fabricación según plano hacia compromisos llave en mano que incluyen integración de firmware, pruebas regulatorias y logística posventa. Al mismo tiempo, la presión sobre los márgenes persiste, ya que los competidores chinos utilizan su capacidad ociosa para presentar ofertas más bajas en licitaciones de exportación, comprimiendo los márgenes brutos de los proveedores de servicios de manufactura electrónica (EMS) indios entre 150 y 200 puntos básicos desde 2024.

Conclusiones Clave del Informe

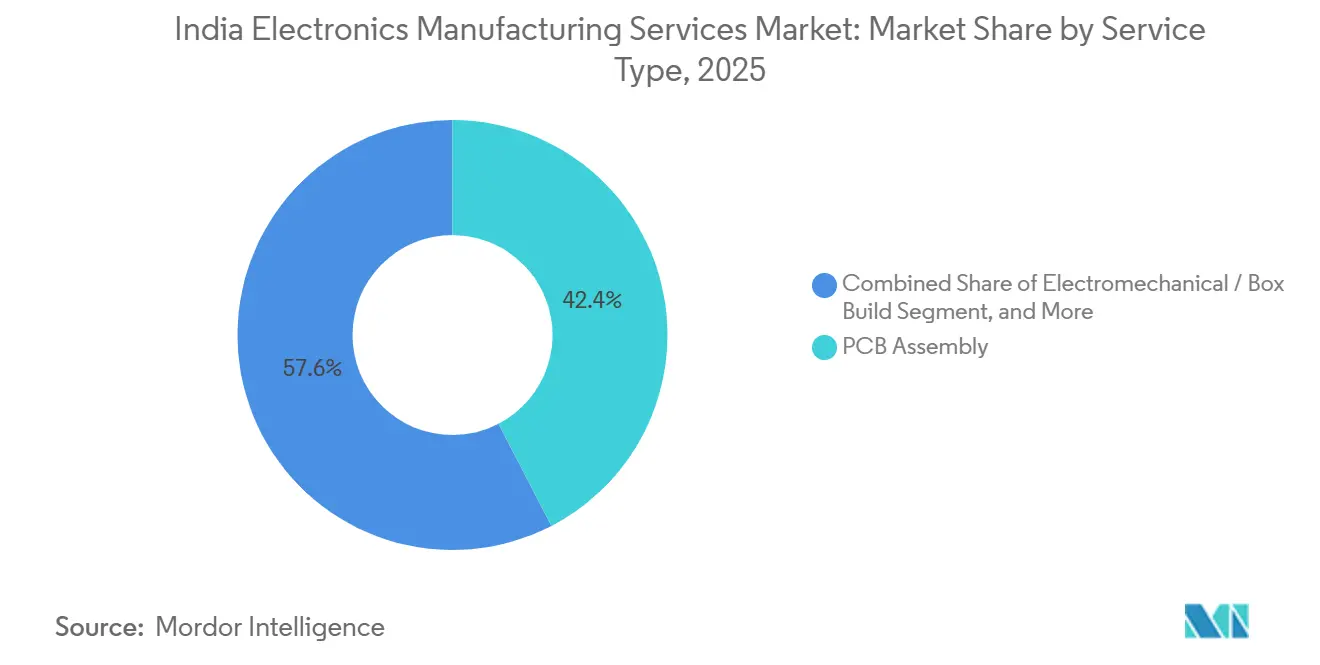

- Por tipo de servicio, el ensamblaje de PCB lideró con el 42,39% de la participación del mercado de servicios de manufactura electrónica de India en 2025, mientras que el ensamblaje electromecánico y de caja completa avanza a una CAGR del 10,61% hasta 2031.

- Por modelo de negocio, la manufactura por contrato representó el 61,73% del mercado de servicios de manufactura electrónica de India en 2025, mientras que los modelos híbridos y llave en mano crecen a una CAGR del 10,22% hasta 2031.

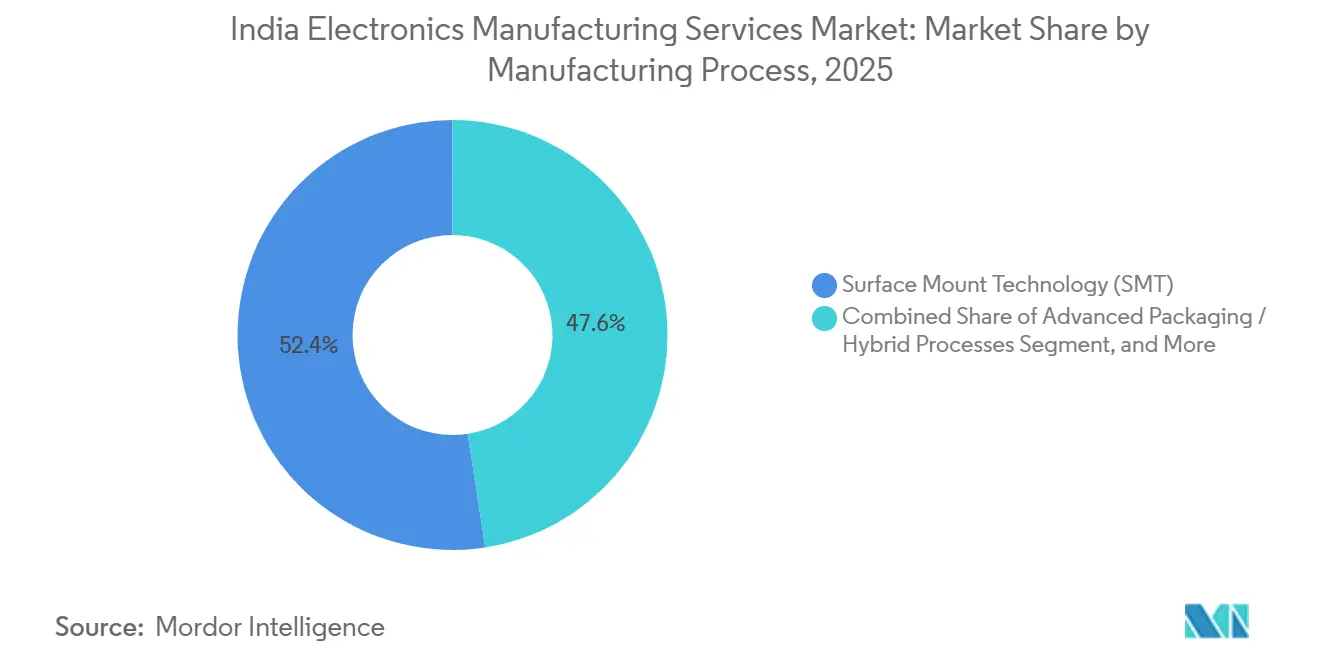

- Por proceso de manufactura, la tecnología de montaje superficial representó el 52,44% del mercado de servicios de manufactura electrónica de India en 2025; se prevé que los procesos de empaquetado avanzado e híbridos se expandan a una CAGR del 10,28% hasta 2031.

- Por usuario final, la electrónica de consumo representó el 38,79% del mercado de servicios de manufactura electrónica de India en 2025, mientras que se proyecta que el segmento automotriz registre la CAGR más rápida del 11,46% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Manufactura Electrónica de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos Gubernamentales bajo el PLI 2.0 y Esquemas de Componentes | +2.8% | Nacional, con concentración en Tamil Nadu, Andhra Pradesh, Karnataka, Gujarat | Mediano plazo (2-4 años) |

| Desplazamiento de la Externalización China-Más-Uno hacia India | +2.1% | Global, con impacto primario en el norte de India (Uttar Pradesh, Haryana) y el sur de India (Tamil Nadu, Karnataka) | Corto plazo (≤ 2 años) |

| Integración Vertical en la Manufactura de Componentes que Impulsa el Valor Agregado | +1.6% | Nacional, con ganancias tempranas en Tamil Nadu, Andhra Pradesh, Madhya Pradesh | Largo plazo (≥ 4 años) |

| Creciente Demanda Interna de Dispositivos Inteligentes y Electrónica para Vehículos Eléctricos | +1.4% | Nacional, clústeres urbanos y ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Expansión de los Incentivos Vinculados a la Producción Orientados a la Exportación | +1.0% | Nacional, centros de exportación en Tamil Nadu, Karnataka, Uttar Pradesh | Mediano plazo (2-4 años) |

| Adopción de la Automatización de la Industria 4.0 en Fábricas Indias | +0.7% | Nacional, liderado por instalaciones de gran escala en Tamil Nadu, Karnataka, Haryana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales bajo el PLI 2.0 y los Esquemas de Componentes

El Ministerio de Electrónica y Tecnología de la Información aprobó siete proyectos por valor de INR 5.532 crore (USD 660 millones) en octubre de 2025, marcando la primera producción doméstica de India de laminados recubiertos de cobre y película de polipropileno para condensadores.[1]Oficina de Información de Prensa, "Se anuncia el segundo tramo de 17 aprobaciones bajo el ECMS," pib.gov.in Los incentivos diferenciados que combinan pagos vinculados a la facturación, subsidios de inversión en capital y objetivos de empleo están orientando a los inversores hacia el ensamblaje intensivo en mano de obra sin sacrificar la capacidad de PCB multicapa y de alta densidad de interconexión (HDI) de alto valor. Un segundo tramo de 17 proyectos sancionados en noviembre de 2025 elevó los desembolsos aprobados a INR 12.704 crore (USD 1.500 millones) y subrayó la intención oficial de duplicar la adición de valor local al 40% para finales de la década. Si bien el flujo de 249 solicitudes señala una sólida confianza, el retraso entre la aprobación y la puesta en marcha de la capacidad podría generar una sobreoferta localizada, comprimiendo los márgenes en 2028 si la absorción de exportaciones flaquea.

Desplazamiento de la Externalización China-Más-Uno hacia India

Las exportaciones de iPhone de Apple desde India superaron INR 1 lakh crore (USD 12.000 millones) en 2024, un salto del 40% impulsado por las expansiones de Foxconn y Tata Electronics en Tamil Nadu.[2]Zee Business Desk, "Las exportaciones de iPhone desde India aumentan un 40% en 2024," zeebiz.com La reubicación es selectiva: los modelos de iPhone más antiguos se están trasladando a India, mientras que las variantes Pro permanecen en Zhengzhou para aprovechar los ecosistemas de proveedores establecidos. Los conglomerados nacionales están igualando el ritmo. Tata anunció planes para nueve nuevas plantas e inversiones de USD 18.000 millones en electrónica y semiconductores, apostando por los vientos de cola geopolíticos que mantienen intacta la prima de costo más margen de India. Los líderes chinos de servicios de manufactura electrónica, como Luxshare, están explorando mientras tanto empresas conjuntas minoritarias para acceder al PLI, lo que ilustra una mezcla pragmática de competencia y colaboración.

Integración Vertical en la Manufactura de Componentes

La adición de valor doméstico se mantuvo en torno al 20-25% en 2024, pero los proyectos de PCB multicapa y laminados de Syrma SGS, Ascent Circuits y SRF están destinados a elevar esa métrica hacia el 40% una vez que las nuevas líneas alcancen un estado estable.[3]The Hindu Staff, "Syrma SGS instalará la planta de PCB más grande de India," thehindu.com La planta de INR 1.595 crore (USD 191 millones) de Syrma y la instalación de INR 1.100 crore (USD 131 millones) de Ascent agregarán juntas aproximadamente 2 millones de m² de capacidad anual multicapa, equivalente a una quinta parte de la demanda doméstica de 2024-25. Los movimientos hacia aguas arriba en laminados recubiertos de cobre exigen experiencia en química y horizontes de recuperación de la inversión de varios años, pero ofrecen un aislamiento estratégico frente a perturbaciones en el suministro similares a la crisis de condensadores cerámicos multicapa (MLCC) de 2017-18.

Creciente Demanda Interna de Dispositivos Inteligentes y Electrónica para Vehículos Eléctricos

La producción electrónica se disparó desde INR 1,90 lakh crore (USD 22.700 millones) en el ejercicio fiscal 2015 hasta INR 9,52 lakh crore (USD 114.000 millones) en el ejercicio fiscal 2024, respaldada por una CAGR de exportaciones del 20%. La penetración de vehículos eléctricos en motocicletas y scooters alcanzó el 5-6% en 2024, y cada vehículo consume hasta 15.000 condensadores cerámicos multicapa, entre cinco y diez veces más que un equivalente de combustión interna, multiplicando la demanda de PCB y componentes pasivos. Si bien los ciclos de reemplazo de teléfonos inteligentes se han alargado, los OEM ahora enfatizan el diseño orientado a la fabricabilidad y la ingeniería de reducción de costos, lo que otorga una ventaja a los socios de servicios de manufactura electrónica que brindan aportes de diseño en etapas tempranas para capturar las líneas de modelos renovados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de Semiconductores y Componentes Importados | -1.2% | Nacional, con impacto agudo en los segmentos de electrónica de alta gama y automotriz | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada en el Ensamblaje de Electrónica de Alta Precisión | -0.9% | Nacional, particularmente en ciudades de segundo nivel y clústeres emergentes | Corto plazo (≤ 2 años) |

| Incertidumbre de Política tras la Eliminación Gradual del PLI | -0.6% | Nacional | Mediano plazo (2-4 años) |

| Intensificación de la Competencia de Precios que Impulsa la Compresión de Márgenes | -0.5% | Nacional, con repercusión en los mercados de exportación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de Semiconductores y Componentes Importados

India aún importa el 88% de su demanda de PCB y más del 90% de los condensadores cerámicos multicapa, resistores e inductores, exponiendo a las empresas de servicios de manufactura electrónica a fluctuaciones arancelarias y perturbaciones geopolíticas. El tramo del PLI de octubre de 2025 cubrirá solo una quinta parte de las necesidades domésticas de PCB para 2027-28, dejando la mayor parte del abastecimiento vinculado a China, Taiwán y Corea del Sur. Los derechos antidumping sobre placas desnudas importadas elevaron los costos de insumos de los proveedores de servicios de manufactura electrónica antes de que las plantas locales entraran en operación, ilustrando la disyuntiva entre la protección de industrias nacientes y la competitividad exportadora.

Escasez de Mano de Obra Calificada en el Ensamblaje de Electrónica de Alta Precisión

Syrma SGS está enviando técnicos a Corea del Sur y China para estancias de capacitación de cuatro semanas con el fin de dominar la laminación multicapa y la inspección óptica automatizada, lo que subraya la brecha de talento doméstico en el ensamblaje de HDI y de grado automotriz. La rotación de personal alcanza el 25-30% anual, ya que los ingenieros experimentados exigen primas salariales, mientras que los Centros de Excelencia se retrasan hasta 18 meses respecto a los requisitos de la industria debido a los ciclos de adquisición de equipos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Ensamblaje de Caja Completa Gana Terreno a Medida que los OEM Demandan Entrega Llave en Mano

El ensamblaje de PCB representó el 42,39% de los ingresos de 2025, anclado por placas de teléfonos inteligentes de alto volumen ensambladas en tiempos de ciclo inferiores a tres minutos. Los servicios electromecánicos y de ensamblaje de caja completa registran una CAGR del 10,61%, impulsados por clientes automotrices que externalizan sistemas completos de gestión de baterías y módulos de infoentretenimiento. Se proyecta que el tamaño del mercado de servicios de manufactura electrónica de India vinculado a las líneas de ensamblaje de caja completa aumente de manera constante a medida que los OEM buscan soluciones de factura única que cubran plásticos, carcasas metálicas y programación de firmware.

El cambio atrae capital hacia la integración mecánica y las pruebas al final de la línea. La expansión de INR 500-800 crore de Zetwerk combina líneas de PCB con estampado de carcasas y mecanizado de disipadores de calor, ilustrando la convergencia de la electrónica y las piezas metálicas de precisión. Las empresas de servicios de manufactura electrónica de nivel medio que agregan prototipos de ciclo rápido, con tiempos de ciclo de tres días frente a las dos semanas habituales, están capturando victorias de diseño tempranas que aseguran volúmenes de producción posteriores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Los Contratos Híbridos y Llave en Mano Capturan Programas Orientados al Diseño

La manufactura por contrato de fabricación según plano aún representó el 61,73% de los ingresos en 2025, pero los modelos híbridos y llave en mano se están expandiendo a un ritmo del 10,22% anual a medida que los propietarios de marcas externalizan la captura de esquemas, la selección de componentes y las pruebas regulatorias. La participación del mercado de servicios de manufactura electrónica de India alineada con los compromisos híbridos se está ampliando porque los OEM quieren límites flexibles, lo que les permite incorporar o excluir elementos de la cadena de valor sin renegociar contratos.

La adquisición del 60% de Pegatron India por parte de Tata Electronics otorgó al conglomerado una plataforma verticalmente integrada que abarca el ensamblaje de iPhone, la fabricación de PCB y la próxima producción de obleas de 28 nanómetros en Gujarat. Los competidores de nivel medio están respondiendo contratando ingenieros de diseño y construyendo laboratorios de confiabilidad, pero el costo inicial de adquirir talento en firmware y equipos de prueba especializados erosiona la rotación de activos durante 12 a 18 meses, tensando los balances.

Por Proceso de Manufactura: El Empaquetado Avanzado Crece con los Módulos de Sistema en Paquete

La tecnología de montaje superficial (SMT) retuvo el 52,44% de los ingresos en 2025, impulsada por teléfonos inteligentes y computadoras personales que incorporan más de 1.000 colocaciones por placa. Los procesos de empaquetado avanzado e híbridos están en una trayectoria de CAGR del 10,28% a medida que los módulos de sistema en paquete (SiP) integran radiofrecuencia, memoria y lógica en formatos compactos para radios 5G y aceleradores de inteligencia artificial en el borde. El mercado de servicios de manufactura electrónica de India para el empaquetado avanzado está listo para acelerarse una vez que AT and S India y Micropack pongan en línea sus líneas HDI de 16 capas en 2028.

El rendimiento sigue siendo un obstáculo significativo para las placas HDI indias, ya que sus tasas de aprobación en el primer intento se quedan entre 10 y 15 puntos porcentuales por detrás de sus contrapartes taiwanesas. Esta brecha de rendimiento ha llevado a los fabricantes de alta variedad a invertir más en tecnologías avanzadas, como sistemas de inspección por rayos X automatizados y probadores de exploración de límites, para mejorar la eficiencia de producción y la calidad. Aunque los subsidios de capital bajo el esquema de componentes brindan cierto apoyo financiero a los fabricantes, conllevan una limitación crítica. Las empresas deben finalizar y fijar sus modelos de equipos en la etapa de solicitud, lo que restringe significativamente su flexibilidad para realizar actualizaciones a mitad de ciclo o adoptar tecnologías más nuevas a medida que estén disponibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Electrónica Automotriz Supera a Todos los Demás Sectores Verticales

La electrónica de consumo aún dominó la demanda con el 38,79% en 2025, impulsada por el ensamblaje de teléfonos inteligentes para Apple, Samsung y Xiaomi. Sin embargo, se proyecta que la electrónica automotriz registre una CAGR del 11,46% hasta 2031, la más rápida entre todos los sectores verticales, a medida que los inversores de tracción para vehículos eléctricos, las placas de gestión de baterías y los controladores de sistemas avanzados de asistencia a la conducción (ADAS) se localicen. Por lo tanto, el tamaño del mercado de servicios de manufactura electrónica de India vinculado a los contratos automotrices aumentará de manera desproporcionada respecto a su participación actual.

Los mandatos de localización de los OEM y los subsidios estatales para vehículos eléctricos requieren PCB con calificación AEC-Q y condensadores de película de alta tensión, que solo un puñado de plantas domésticas puede suministrar. La adquisición de Elcome Integrated Systems por parte de Syrma para obtener capacidades de electrónica de grado de defensa y marítima muestra cómo los proveedores de servicios de manufactura electrónica se cubren contra la ciclicidad diversificándose hacia segmentos regulados adyacentes. El ensamblaje de dispositivos médicos, aunque pequeño, ofrece márgenes premium porque los requisitos de trazabilidad de la norma ISO 13485 disuaden a los participantes de bajo costo.

Análisis Geográfico

Tamil Nadu ancla casi un tercio de la producción nacional de servicios de manufactura electrónica, impulsado por el campus de iPhone de Foxconn en Sriperumbudur, la adquisición de Pegatron por parte de Tata Electronics y el nuevo clúster de SMT de 15 acres de Zetwerk en Pannur. El sólido acceso portuario y una base madura de distribuidores de componentes permiten tiempos de puerta a muelle inferiores a 48 horas para los envíos a la Asociación de Naciones del Sudeste Asiático (ASEAN), un diferenciador clave para las fábricas orientadas a la exportación. Karnataka le sigue, impulsada por el ecosistema de diseño de Bengaluru y los compromisos estatales por valor de INR 1.750 crore para proyectos de PCB anunciados en la Cumbre Tecnológica de Bengaluru 2025.

Uttar Pradesh y Haryana juntos captaron contratos considerables de ensamblaje de teléfonos inteligentes bajo el esquema PLI original, aprovechando la proximidad a la Región de la Capital Nacional para contar con mano de obra calificada y conectividad de carga aérea. Sin embargo, los cuellos de botella en la adquisición de tierras alrededor de Noida han ralentizado la nueva capacidad, empujando a algunos inversores hacia el vecino Madhya Pradesh, donde las parcelas en nuevas instalaciones cuestan hasta un 25% menos. Andhra Pradesh está emergiendo como el centro de PCB multicapa de India después de que Syrma SGS y AT and S India iniciaran obras en Naidupeta y SriCity respectivamente, atraídos por subsidios de capital del 50% y un puerto de aguas profundas en Krishnapatnam.

Los corredores de segundo nivel en Goa, Jammu y Cachemira y Assam ilustran la estrategia de diversificación geográfica del gobierno. El Clúster de Manufactura Electrónica en Jagiroad, Assam, vinculado a la unidad de ensamblaje y pruebas planificada por Tata Semiconductor, ofrece al noreste su primer punto de apoyo en el empaquetado avanzado. Si bien los primeros en moverse obtienen subsidios más altos, también incurren en mayores costos logísticos, ya que el flete en contenedores de Guwahati a Bombay puede tardar 9 días, en comparación con los 3 días desde Chennai. A lo largo del horizonte de pronóstico, la competencia regional por técnicos calificados se intensificará, presionando las estructuras salariales incluso en los interiores históricamente de bajo costo.

Panorama Competitivo

Los cinco principales actores, Dixon Technologies, Foxconn Hon Hai India, Tata Electronics, Bharat FIH y Flex India, representaron colectivamente entre el 45% y el 50% de los ingresos en 2025, dejando amplio espacio para que especialistas de nivel medio como Kaynes Technology, Syrma SGS y Avalon Technologies prosperen en nichos. La participación del 60% de Tata Electronics en Pegatron India catapultó al grupo al 44% del valor de ensamblaje de iPhone en India, reduciendo la ventaja de Foxconn y señalando la disposición a absorber fluctuaciones en el capital de trabajo para ganar contratos insignia.

Los movimientos estratégicos gravitan hacia la integración hacia aguas arriba: Kaynes Circuits comprometió INR 3.280 crore en PCB multicapa y laminados recubiertos de cobre, mientras que Flex India se asoció con AT and S para calificar placas de 16 capas para clientes automotrices europeos. La diversificación geográfica es otra palanca; la nueva planta de Avalon en Jammu aprovecha los menores costos de terreno y las exenciones fiscales de 30 años, compensando los plazos de entrega más largos hacia los puertos de la costa occidental.

La adopción tecnológica diferencia a los líderes. Foxconn despliega control estadístico de procesos en tiempo real y algoritmos de mantenimiento predictivo que reducen el tiempo de inactividad de SMT en un 12%, mientras que muchos competidores domésticos aún dependen de pruebas funcionales a nivel de lote. Las iniciativas de infraestructura compartida, como el Clúster de Manufactura Electrónica de Pillaipakkam, buscan democratizar el acceso a cámaras ambientales y laboratorios de compatibilidad electromagnética (EMC), reduciendo los obstáculos de inversión en capital para empresas con ingresos inferiores a USD 200 millones.

De cara al futuro, el empaquetado avanzado, la electrónica de potencia automotriz y los subensamblajes de dispositivos médicos representan fronteras de alto margen con un potencial de crecimiento significativo. Sin embargo, las barreras de entrada incluyen ciclos de calificación de varios años, que pueden retrasar la penetración en el mercado, y el estricto requisito de credenciales ISO 13485 o AEC-Q, que son fundamentales para garantizar el cumplimiento y los estándares de calidad en estas industrias. A pesar de estos desafíos, los primeros en moverse que naveguen con éxito estos obstáculos podrían obtener márgenes de EBITDA de dos dígitos, ofreciendo una ventaja sustancial en comparación con los rendimientos de un solo dígito medio típicamente observados en el mercado de electrónica de consumo.

Líderes de la Industria de Servicios de Manufactura Electrónica de India

Dixon Technologies (India) Limited

Tata Electronics Private Limited

DBG Technology India Private Limited

Flextronics Technologies (India) Private Limited

Jabil Circuit India Private Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Syrma SGS inició la construcción de una planta de PCB multicapa en Naidupeta, Andhra Pradesh, con un presupuesto de INR 700 crore y una capacidad anual objetivo de 2,1 millones de m² al alcanzar la plena operación.

- Noviembre de 2025: El Ministerio de Electrónica y Tecnología de la Información aprobó 17 proyectos por valor de INR 7.172 crore bajo el Esquema de Manufactura de Componentes Electrónicos, incluidas las primeras líneas de transceptores ópticos de India a cargo de Jabil Circuit India y Zetchem Supply Chain Services.

- Noviembre de 2025: Karnataka aseguró INR 1.750 crore de nueva inversión en PCB en la Cumbre Tecnológica de Bengaluru, destacada por la próxima planta de Wipro Electronics en Doddaballapura.

- Noviembre de 2025: Syrma SGS anunció una instalación separada de PCB multicapa por INR 1.595 crore cerca de Naidupeta, proyectada para crear 2.170 empleos calificados.

Alcance del Informe del Mercado de Servicios de Manufactura Electrónica de India

El Informe del Mercado de Servicios de Manufactura Electrónica de India está Segmentado por Tipo de Servicio (Servicios de Manufactura Electrónica, Servicios de Ingeniería, Servicios de Implementación de Pruebas y Desarrollo, Servicios de Logística, Otros Tipos de Servicio), Modelo de Negocio (Manufactura por Contrato (CM), Manufactura de Diseño Original (ODM), Modelos de Negocio Híbridos / Llave en Mano / Otros), Proceso de Manufactura (Tecnología de Montaje Superficial (SMT), Tecnología de Orificio Pasante (THT), Procesos de Empaquetado Avanzado / Híbridos), Usuario Final (Dispositivos Móviles, Electrónica de Consumo, Computadoras, Industrial, Automotriz, Comunicaciones, Iluminación, Médico, Otros Usuarios Finales). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico / Caja Completa | |

| Prototipado | |

| Otros Servicios de Manufactura Electrónica | |

| Servicios de Ingeniería | |

| Servicios de Implementación de Pruebas y Desarrollo | |

| Servicios de Logística | |

| Otros Tipos de Servicio |

| Manufactura por Contrato (CM) |

| Manufactura de Diseño Original (ODM) |

| Modelos de Negocio Híbridos / Llave en Mano / Otros |

| Tecnología de Montaje Superficial (SMT) |

| Tecnología de Orificio Pasante (THT) |

| Procesos de Empaquetado Avanzado / Híbridos |

| Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) |

| Electrónica de Consumo |

| Computadoras (PC / Escritorio / Portátiles) |

| Industrial |

| Automotriz |

| Comunicaciones |

| Iluminación |

| Médico |

| Otros Usuarios Finales |

| Por Tipo de Servicio | Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico / Caja Completa | ||

| Prototipado | ||

| Otros Servicios de Manufactura Electrónica | ||

| Servicios de Ingeniería | ||

| Servicios de Implementación de Pruebas y Desarrollo | ||

| Servicios de Logística | ||

| Otros Tipos de Servicio | ||

| Por Modelo de Negocio | Manufactura por Contrato (CM) | |

| Manufactura de Diseño Original (ODM) | ||

| Modelos de Negocio Híbridos / Llave en Mano / Otros | ||

| Por Proceso de Manufactura | Tecnología de Montaje Superficial (SMT) | |

| Tecnología de Orificio Pasante (THT) | ||

| Procesos de Empaquetado Avanzado / Híbridos | ||

| Por Usuario Final | Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) | |

| Electrónica de Consumo | ||

| Computadoras (PC / Escritorio / Portátiles) | ||

| Industrial | ||

| Automotriz | ||

| Comunicaciones | ||

| Iluminación | ||

| Médico | ||

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de manufactura electrónica de India?

El mercado se situó en USD 39.190 millones en 2026 y se proyecta que alcance USD 62.070 millones en 2031.

¿Qué tipo de servicio se está expandiendo más rápidamente en la manufactura electrónica de India?

El ensamblaje electromecánico y de caja completa crece a una CAGR del 10,61% hasta 2031, lo que refleja la demanda de los OEM por la entrega llave en mano.

¿Cómo influirá la electrónica automotriz en la demanda?

Se prevé que los contratos automotrices crezcan a una CAGR del 11,46% a medida que los inversores de tracción para vehículos eléctricos y las placas de gestión de baterías se localicen, superando a todos los demás sectores verticales.

¿Qué papel desempeñan los incentivos gubernamentales en el crecimiento del sector?

El PLI 2.0 y el Esquema de Manufactura de Componentes Electrónicos contribuyen conjuntamente con un incremento estimado de 2,8 puntos porcentuales a la CAGR del mercado al subsidiar la inversión en capital y la producción.

¿Qué regiones están emergiendo como nuevos centros de servicios de manufactura electrónica?

Más allá de Tamil Nadu y Karnataka, Andhra Pradesh, Madhya Pradesh y Assam están asegurando inversiones en nuevas instalaciones de PCB, laminados y empaquetado avanzado a través de generosos subsidios.

¿Qué tan concentrada es la competencia entre los principales proveedores de servicios de manufactura electrónica?

Las cinco principales empresas concentran aproximadamente la mitad de los ingresos, lo que indica una concentración moderada donde las ventajas de escala coexisten con oportunidades para especialistas de nivel medio.

Última actualización de la página el: