Tamaño y Participación del Mercado de Lubricantes Automotrices de Malasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

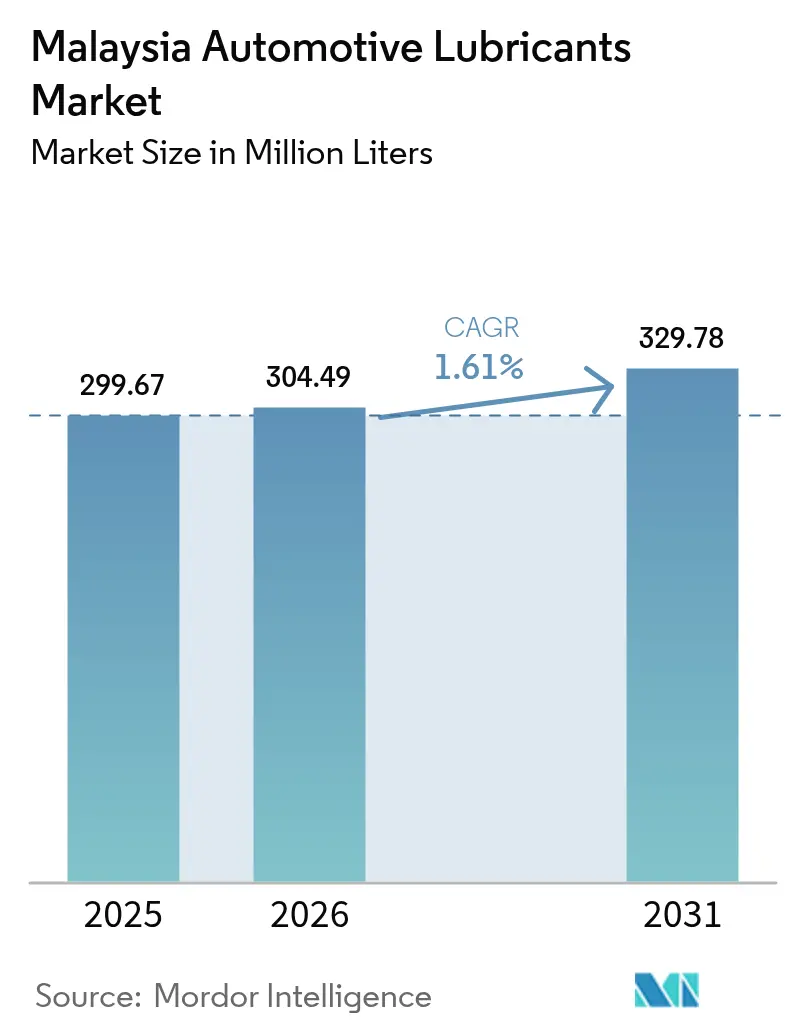

| Tamaño del mercado en el año base (2025) | 299.67 Millones de litros |

| Volumen del Mercado (2026) | 304.49 Millones de litros |

| Volumen del Mercado (2031) | 329.78 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 1.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes Automotrices de Malasia por Mordor Intelligence

Se espera que el tamaño del Mercado de Lubricantes Automotrices de Malasia crezca de 299,67 millones de litros en 2025 a 304,49 millones de litros en 2026, y se proyecta que alcance los 329,78 millones de litros en 2031 a una CAGR del 1,61% durante el período 2026-2031. El sector está transitando del crecimiento de volumen puro hacia productos premium de mayor valor, a medida que una certificación más estricta, las inversiones domésticas en aceite base y las reformas a los subsidios de combustible reconfiguran las preferencias de los compradores. Los reemplazos de aceite de motor continúan impulsando la demanda a medida que el parque vehicular se expande, mientras que las transmisiones automáticas y los sintéticos de baja viscosidad ganan impulso a medida que los trenes de transmisión modernos se vuelven más prevalentes. Las flotas comerciales aumentan el consumo de lubricantes a medida que la expansión logística de Malasia incrementa el kilometraje promedio, mientras que las cadenas organizadas de cambio rápido de aceite elevan las expectativas de calidad del producto. La intensidad competitiva se mantiene moderada, ya que las multinacionales líderes y PETRONAS aprovechan sus capacidades de cumplimiento normativo, alcance de distribución y suministro doméstico del Grupo III para defender su participación, incluso cuando los mezcladores más pequeños enfrentan dificultades de certificación.

Conclusiones Clave del Informe

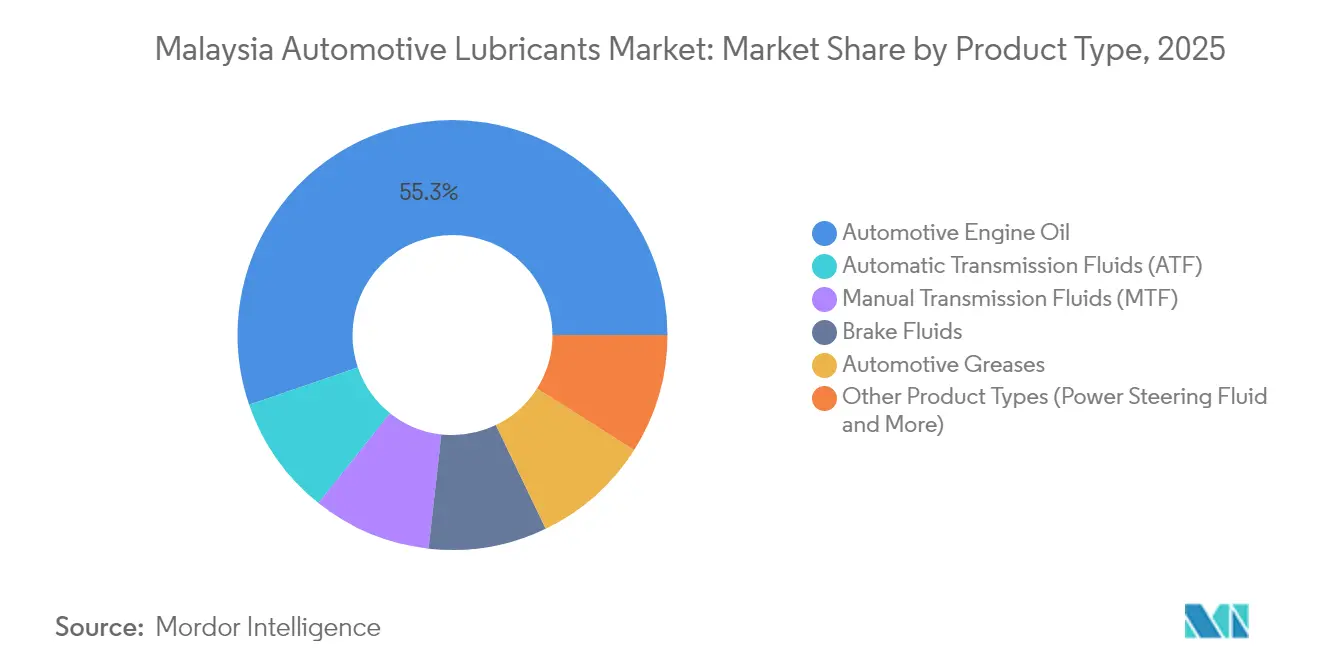

- Por tipo de producto, los aceites de motor automotrices lideraron con el 55,26% de la participación del Mercado de Lubricantes Automotrices de Malasia en 2025. Se proyecta que los fluidos de transmisión automática (ATF) se expandan a una CAGR del 1,82% hasta 2031.

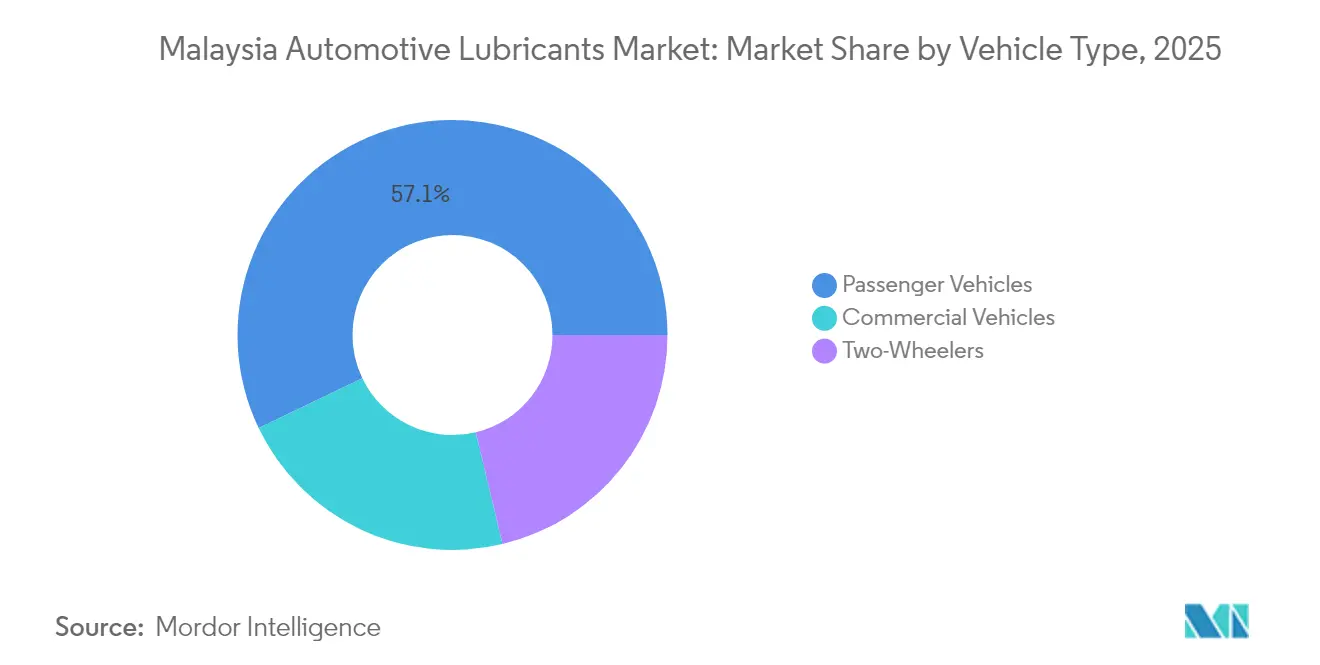

- Por tipo de vehículo, los vehículos de pasajeros capturaron el 57,12% de la participación del Mercado de Lubricantes Automotrices de Malasia en 2025. Se proyecta que los vehículos comerciales registren la CAGR más rápida del 1,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes Automotrices de Malasia

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del parque vehicular y alta tasa de motorización | +0.3% | Nacional, concentrado en el Valle de Klang y Johor | Mediano plazo (2-4 años) |

| Aceleración de cadenas de cambio rápido de aceite y centros de servicio de fabricantes de equipos originales | +0.2% | Centros urbanos, con expansión hacia ciudades secundarias | Corto plazo (≤ 2 años) |

| Transición hacia sintéticos de baja viscosidad tras la reforma de subsidio al diésel | +0.3% | Nacional, con regiones de alta concentración de flotas liderando la adopción | Mediano plazo (2-4 años) |

| Orden de Certificación Obligatoria de Aceite de Motor para frenar falsificaciones | +0.3% | Aplicación nacional, zonas rurales más afectadas | Corto plazo (≤ 2 años) |

| I+D de biolubricantes de aceite de palma para fortalecer las materias primas nacionales | +0.2% | Malasia Peninsular, regiones de plantaciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del parque vehicular y alta tasa de motorización

Las matriculaciones de vehículos alcanzaron 202.245 unidades entre enero y marzo de 2024, un incremento del 5% interanual, lo que refuerza el sólido vínculo entre el tamaño del parque y el consumo de lubricantes. Los vehículos más nuevos ingresan al ciclo de mantenimiento requiriendo aceites sintéticos premium, mientras que los vehículos más antiguos incrementan la demanda de reemplazo. Los centros urbanos secundarios, como Johor Bahru y Penang, experimentan una densidad creciente, abriendo espacios de oportunidad para formatos de servicio organizados que impulsan los productos certificados. Los volúmenes de ensamblaje doméstico —210.431 unidades en el mismo período— apoyan tanto el llenado de fábrica de los fabricantes de equipos originales como las ventas en el mercado de posventa. A medida que aumenta la antigüedad promedio de los vehículos, la adherencia al mantenimiento programado se vuelve más crítica, impulsando una rotación sostenida de lubricantes.

Aceleración de cadenas de cambio rápido de aceite y centros de servicio de fabricantes de equipos originales

PETRONAS AutoExpert ha anunciado 100 puntos de venta a nivel nacional, utilizando un servicio estandarizado para asegurar la calidad del lubricante y fortalecer la fidelidad de marca[1]PETRONAS, "Expansión de la Franquicia AutoExpert," petronas.com. Las alianzas con minoristas digitales permiten un despliegue acelerado en el mercado y el acceso a bases de clientes ya establecidas. Las iniciativas de fabricantes de equipos originales como Drivecare de Sime Darby Motors destacan la intención de los fabricantes de automóviles de apropiarse del proceso de mantenimiento y capturar las ventas de fluidos de alto margen. Los formatos de cadena utilizan aprovisionamiento centralizado y capacitación de técnicos para superar a los talleres independientes en términos de relación precio-servicio. La tendencia favorece la premiumización porque el cumplimiento de garantías favorece los lubricantes de especificación exacta sobre los grados minerales genéricos.

Transición hacia sintéticos de baja viscosidad tras la reforma del subsidio al diésel

La eliminación de los subsidios al diésel en junio de 2024 incrementó los precios en surtidor en un 56%, obligando a los operadores de flotas a optimizar sus costos totales. La demanda de sintéticos 0W-20 y 5W-30 que ofrecen mejoras en el consumo de combustible aumentó considerablemente, impulsada por el PETRONAS Syntium X en julio de 2024. La producción doméstica ETRO+ del Grupo III permite a los mezcladores locales suministrar estos grados de forma competitiva, sustituyendo las importaciones. Los intervalos de cambio extendidos reducen la frecuencia de los cambios de aceite anuales, pero incrementan el valor por litro, desplazando la combinación de ingresos hacia las unidades de mantenimiento de existencias (SKU) de mayor margen. Las nuevas especificaciones API SP e ILSAC GF-6 refuerzan este cambio, dado que los aceites minerales no pueden cumplir con los umbrales de rendimiento de manera rentable.

Orden de certificación obligatoria de aceite de motor para frenar las falsificaciones

La Orden sobre Descripciones Comerciales, vigente desde octubre de 2025, exige la certificación SIRIM QAS y el marcado a prueba de manipulaciones en cada envase de aceite de motor. Las multas alcanzan los MYR 200.000 por infracción corporativa, lo que ha llevado a los distribuidores a auditar sus inventarios. Desde 2019, las autoridades han confiscado MYR 1,1 millones en productos falsificados, más recientemente mediante una operación con 13 sospechosos en abril de 2025. Los costos de cumplimiento favorecen a las grandes marcas que cuentan con laboratorios de pruebas y cadenas de suministro trazables. La educación al consumidor por parte de FOMCA incentiva a los compradores minoristas a optar por etiquetas certificadas, consolidando así los volúmenes del mercado a través del canal formal.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración creciente de vehículos eléctricos híbridos (HEV) y vehículos eléctricos de batería (BEV) que comprime los volúmenes de aceite de motor | -0.3% | Centros urbanos, con adopción de flotas gubernamentales a la vanguardia | Largo plazo (≥ 4 años) |

| Ampliación de los intervalos de cambio motivada por costos tras los recortes al subsidio de combustible | -0.2% | Nacional, flotas comerciales más afectadas | Mediano plazo (2-4 años) |

| Aceites grises/ilícitos que socavan a los jugadores de marcas establecidas | -0.1% | Zonas rurales, canales de talleres independientes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Penetración creciente de vehículos eléctricos híbridos (HEV) y vehículos eléctricos de batería (BEV) que comprime los volúmenes de aceite de motor

Los vehículos eléctricos e híbridos representaron aproximadamente el 2-3% de las ventas de 2024, pero los objetivos de política de alcanzar el 15% para 2030 reducirán la demanda de lubricantes para motores de combustión interna. Las asignaciones federales que ascienden a MYR 2.400 millones respaldan los corredores de carga y los incentivos de ensamblaje local. Los proveedores responden introduciendo fluidos de gestión térmica para vehículos eléctricos, como se observa en la línea de fluido de frenos y refrigerante de UMW Grantt lanzada en julio de 2024. Si bien estos nuevos productos tienen un valor unitario más elevado, no pueden compensar completamente el desplazamiento del aceite de motor de alto volumen. La electrificación de flotas, especialmente en la logística de última milla, añade presión a la baja, ya que el alto kilometraje amplifica la demanda perdida.

Ampliación de los intervalos de cambio motivada por costos tras los recortes al subsidio de combustible

Los operadores comerciales enfrentaron un aumento inmediato en los costos operativos una vez que los precios del diésel subieron a MYR 3,35 por litro en junio de 2024. Muchos adoptaron aceites sintéticos que permiten intervalos extendidos, alargando los kilómetros por cambio entre un 30 y un 40%. En contraste, los sintéticos incrementan los ingresos por litro, pero al reducirse el total de litros por vehículo, el crecimiento del volumen se suaviza. Los fabricantes de lubricantes se enfrentan simultáneamente a costos elevados de aditivos y envasado, lo que comprime sus márgenes. Para contrarrestar esto, agrupan servicios de análisis que predicen los intervalos de cambio óptimos, preservando el valor a través de los datos en lugar del volumen de litros vendidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La escala del aceite de motor enfrenta un desplazamiento hacia la premiumización

El aceite de motor mantuvo una participación del 55,26% en el mercado malayo de lubricantes automotrices en 2025, dado que los motores de combustión interna siguen dominando el parque vehicular nacional. Las normas de certificación vigentes en 2025 elevan las barreras para las importaciones paralelas, ayudando a los proveedores establecidos a defender sus volúmenes. No obstante, el crecimiento se modera a medida que la categoría madura, lo que lleva a los productores a orientarse hacia sintéticos de valor agregado. Los fluidos de transmisión automática, por el contrario, se espera que se expandan a una CAGR del 1,82% a medida que las cajas de cambios de múltiples velocidades se vuelven más prevalentes tanto en sedanes de pasajeros como en camionetas. Los refinados locales del Grupo II de Pentas Flora reducen los costos y cierran el ciclo de materias primas, lo que permite formulaciones competitivas de ATF premium.

Los mezcladores domésticos utilizan tecnología de transferencia de la Fórmula 1 para producir sintéticos resistentes al corte, adecuados para ciclos de conducción urbanos de arranque y parada. Los fluidos de transmisión manual y de frenos mantienen una demanda de reemplazo estable, pero carecen de un impulso de volumen significativo dado que las transmisiones manuales se encuentran en declive secular. Los segmentos especializados —fluidos de dirección asistida, grasas y aceites hidráulicos— crecen desde una base menor, impulsados por la electrificación de vehículos que requiere fluidos refrigerantes y dieléctricos dedicados. Durante el período de pronóstico, la premiumización eleva el precio de venta promedio más rápido que los litros, por lo que las actualizaciones en la mezcla de productos se convierten en el principal impulsor de los ingresos.

Por Tipo de Vehículo: Las flotas comerciales marcan el ritmo del crecimiento

Los automóviles de pasajeros consumieron el 57,12% de los volúmenes de lubricantes en 2025, impulsados por el predominio de la propiedad privada; sin embargo, su expansión se está desacelerando a medida que la congestión urbana y las alternativas de movilidad como servicio ganan terreno. Los motores sobrealimentados de cilindrada reducida requieren sintéticos de bajo contenido en cenizas, azufre y fósforo (SAPs) compatibles con API SP, reforzando el impulso hacia formulaciones premium. Los vehículos comerciales proporcionan el mayor crecimiento, con volúmenes que avanzan a una CAGR del 1,88%, gracias a la intensificación de la logística de comercio electrónico y el transporte de carga por la autopista panborneana. Los gestores de flotas hacen hincapié en el costo total de propiedad, adoptando el sintético 10W-40 en motores diésel de servicio pesado para extender los intervalos de cambio de 20.000 km a 40.000 km, lo que apoya la participación del mercado malayo de lubricantes automotrices para los sintéticos en este segmento.

Las furgonetas de reparto ligeras y las camionetas tipo pickup sirven de puente entre las necesidades privadas y de transporte de carga, generando una demanda de productos mezclados que refleja las especificaciones de los automóviles de pasajeros pero enfrenta ciclos de servicio más exigentes. Los lubricantes para motocicletas siguen siendo un nicho resiliente, vinculado al crecimiento de la entrega de alimentos a domicilio y la movilidad rural. PETRONAS ofrece aceites 4T para clima tropical diseñados para altas temperaturas ambiente y humedad, defendiendo su participación frente a las marcas de fabricantes de equipos originales japoneses. De cara al futuro, la transformación de las flotas comerciales supera el lastre de la electrificación en los automóviles de pasajeros, sosteniendo el crecimiento agregado del mercado.

Análisis Geográfico

Malasia Peninsular representa la mayor parte del consumo debido a la alta densidad de propiedad de vehículos, la concentración industrial y la conectividad vial, factores que sustentan intervalos de servicio ágiles. El Valle de Klang encabeza la demanda regional, albergando importantes plantas de ensamblaje y representando alrededor de un tercio de los vehículos matriculados. Johor ocupa el segundo lugar; su comercio transfronterizo de carga con Singapur, junto con un nuevo centro logístico de Mercedes-Benz anunciado en noviembre de 2024, eleva la demanda de lubricantes. Los estados del norte, Penang y Kedah, aportan volúmenes estables a través de la producción de componentes y autopistas de alto tráfico.

Malasia Oriental (Sabah y Sarawak) queda rezagada en litros absolutos, pero registra un crecimiento superior al promedio a medida que el gasto en infraestructura abre nuevos corredores de transporte. PETRONAS apunta a un crecimiento de ventas del 20% en esa región ampliando la cobertura de distribuidores y ofreciendo sintéticos envasados adecuados para largas rutas donde los puntos de servicio son escasos. Las industrias de recursos, como las plantaciones de aceite de palma y la extracción de gas en alta mar, emplean maquinaria pesada que consume aceites de motor diésel de gran capacidad y fluidos hidráulicos, complementando la demanda vial.

Los distritos rurales lidian con las importaciones falsificadas, lo que ha llevado a los reguladores a intensificar los controles en carreteras y las auditorías a minoristas en el marco de la Orden sobre Descripciones Comerciales. Las cadenas de suministro certificadas se están extendiendo más allá de las ciudades a través del franquiciamiento de cambios rápidos de aceite, que promete precios consistentes y un servicio compatible con las garantías. Las cadenas organizadas también pilotan unidades móviles que dan servicio a la maquinaria agrícola, abriendo nuevas fuentes de ingresos. A lo largo del horizonte de pronóstico, la paridad regional se reduce a medida que las mejoras de infraestructura y una aplicación normativa más estricta impulsan la penetración del canal organizado en mercados insuficientemente atendidos.

Panorama Competitivo

El mercado malayo de lubricantes automotrices exhibe una concentración moderada. La presión sobre los márgenes derivada de la inflación de aditivos y los cuellos de botella en el transporte marítimo impulsa la diversificación hacia los servicios. PETRONAS ofrece plataformas de análisis de fluidos que predicen los intervalos de cambio, añadiendo ingresos por suscripción. Shell se asocia con proveedores de telemetría de flotas, integrando el estado del lubricante en los tableros de salud vehicular. La sostenibilidad también diferencia el aceite base del Grupo II rerrefinado de Pentas Flora, que resulta atractivo para las flotas con enfoque en criterios ambientales, sociales y de gobernanza (ESG), mientras que su I+D en ésteres de palma posiciona a Malasia como fuente de materias primas renovables.

Líderes de la Industria de Lubricantes Automotrices de Malasia

BP p.l.c.

Chevron Corporation

Exxon Mobil Corporation

Shell plc

PETRONAS Lubricants International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Petron Malaysia ha obtenido la Licencia de Producto Genuino SIRIM en virtud de la Orden de Certificación y Marcado de Aceites de Motor (para Vehículos de Motor) de 2024. Esta licencia autoriza a la empresa a obtener las Etiquetas de Producto Genuino SIRIM para sus aceites de motor en el mercado malayo.

- Marzo de 2025: Hextar Oiltech Sdn Bhd, una filial participada al 60% por Hextar Global Berhad, ha sido designada distribuidora exclusiva del lubricante premium de Petromin en Malasia. Se espera que esta alianza estratégica fortalezca la disponibilidad de lubricantes de alta calidad en el mercado malayo, impulsando potencialmente el crecimiento e intensificando la competencia dentro de la industria.

Alcance del Informe del Mercado de Lubricantes Automotrices de Malasia

| Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Fluidos de Transmisión Manual (MTF) | |

| Fluidos de Transmisión Automática (ATF) | |

| Fluidos de Frenos | |

| Grasas Automotrices | |

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Motocicletas |

| Por Tipo de Producto | Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Fluidos de Transmisión Manual (MTF) | ||

| Fluidos de Transmisión Automática (ATF) | ||

| Fluidos de Frenos | ||

| Grasas Automotrices | ||

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Motocicletas |

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda de lubricantes automotrices de Malasia en 2026 y hacia dónde se dirige en 2031?

El volumen alcanzó los 304,49 millones de litros en 2026 y se proyecta que aumente hasta los 329,78 millones de litros en 2031, respaldado por una CAGR del 1,61%.

¿Qué categoría de producto tiene la mayor participación en el consumo nacional de lubricantes?

Los reemplazos de aceite de motor representan el 55,26% de los volúmenes de 2025, dado que el parque vehicular sigue estando dominado por motores de combustión interna.

¿Qué segmento se está expandiendo más rápidamente en los próximos cinco años?

Los fluidos de transmisión automática muestran el mayor impulso a cinco años, avanzando a una CAGR del 1,82% a medida que los trenes de transmisión modernos ganan participación.

¿Cómo están influyendo las reformas al subsidio del diésel en las decisiones de compra de lubricantes?

El alza del 56% en el precio del diésel en junio de 2024 impulsó a las flotas comerciales hacia sintéticos de baja viscosidad que extienden los intervalos de cambio y mejoran el consumo de combustible.

¿Qué papel desempeñan las normas de certificación en la estrategia de los proveedores?

El mandato SIRIM QAS de octubre de 2025 eleva las barreras de entrada, favoreciendo a las marcas que pueden financiar laboratorios de pruebas, asegurar sistemas de trazabilidad y desplegar envases a prueba de manipulaciones.

Última actualización de la página el: