Tamaño y Cuota del Mercado de Lubricantes Automotrices de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

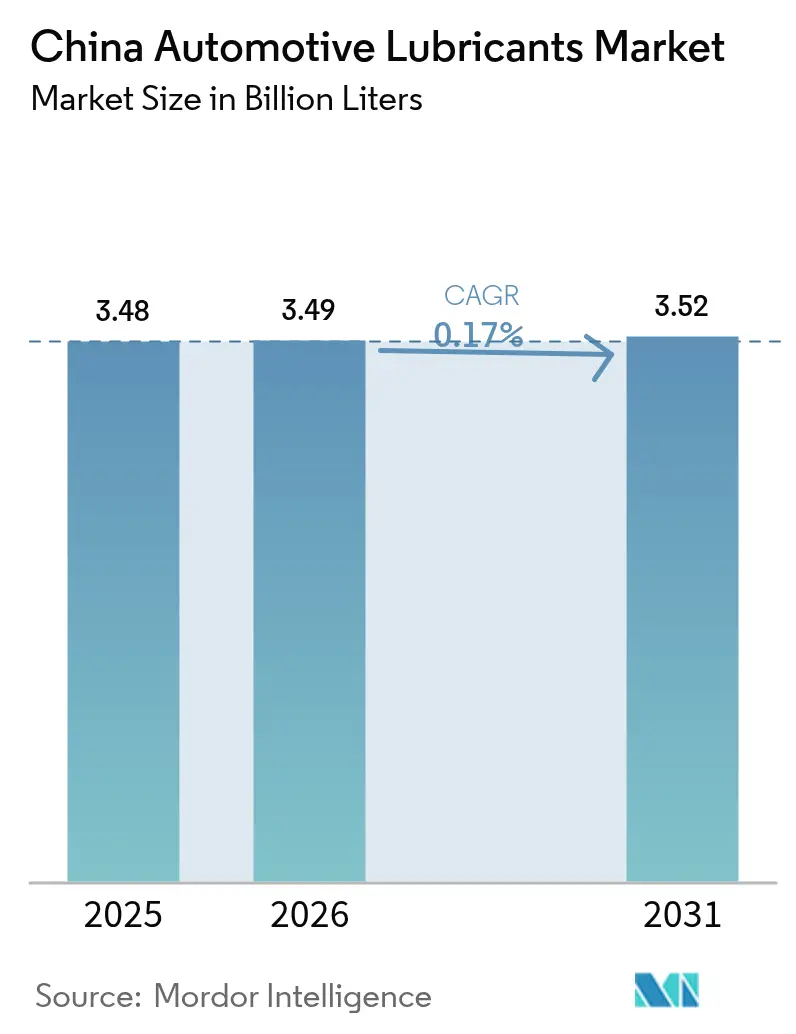

| Tamaño del mercado en el año base (2025) | 3.48 Mil millones de litros |

| Volumen del Mercado (2026) | 3.49 Mil millones de litros |

| Volumen del Mercado (2031) | 3.52 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 0.17% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes Automotrices de China por Mordor Intelligence

Se espera que el tamaño del Mercado de Lubricantes Automotrices de China crezca desde 3,48 mil millones de litros en 2025 hasta 3,49 mil millones de litros en 2026, y se prevé que alcance los 3,52 mil millones de litros en 2031 a una CAGR del 0,17% durante el período 2026-2031. Detrás de ese crecimiento marginal subyacen transformaciones de gran alcance impulsadas por una penetración de vehículos eléctricos superior al 50%, la implantación nacional de las normas de emisiones China VI-B y un acelerado giro hacia formulaciones sintéticas premium. Los aceites de motor siguen siendo el pilar de la demanda, pero la mayor adopción de transmisiones de variación continua y de doble embrague está impulsando los volúmenes de fluidos de transmisión automática especializados. La electrificación de los vehículos comerciales, la adopción de camiones de gas natural y el ajuste de los perímetros logísticos están reconfigurando las preferencias de viscosidad de los lubricantes, mientras que los canales de comercio electrónico están extendiendo las marcas premium hacia las ciudades de nivel 3. Los proveedores están respondiendo con asociaciones de llenado de fábrica localizadas, ampliaciones de capacidad a escala en RMB e iniciativas antifalsificación que, en conjunto, reposicionan la captura de valor desde el simple volumen hacia la química, el servicio y las soluciones habilitadas por datos.

Conclusiones Clave del Informe

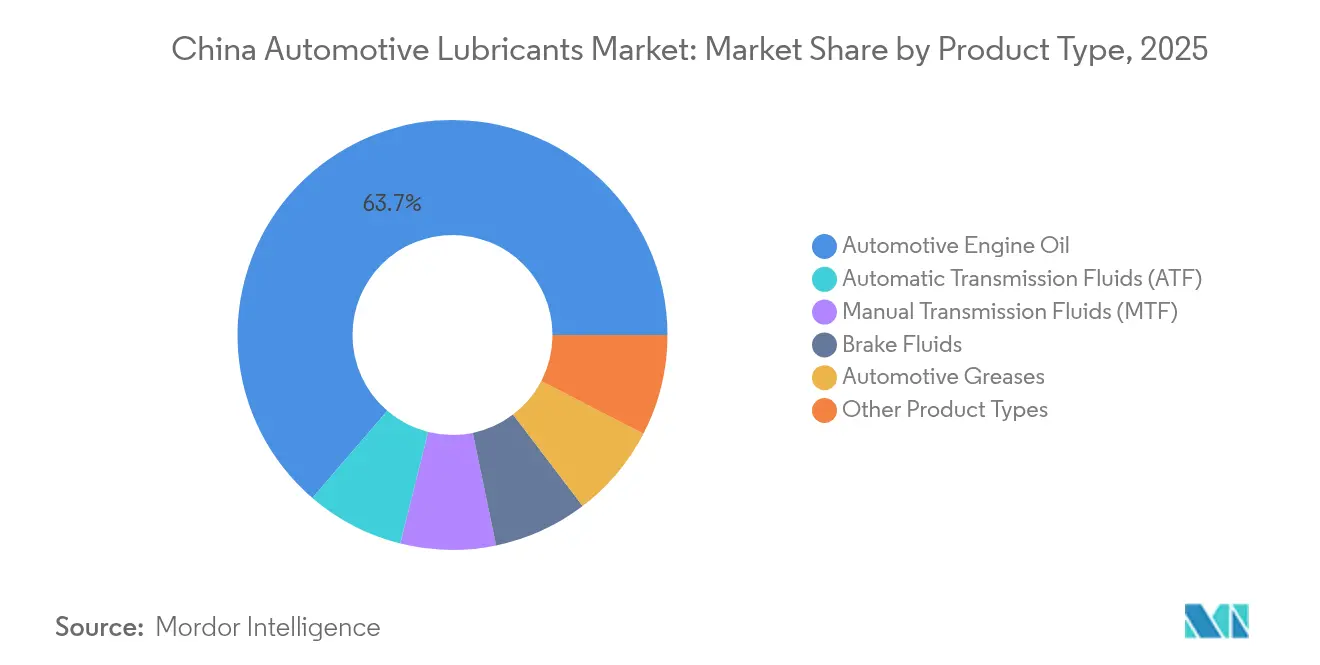

- Por tipo de producto, el aceite de motor automotriz representó el 63,70% de la cuota del mercado de lubricantes automotrices de China en 2025, mientras que se proyecta que los fluidos de transmisión automática registren la CAGR más rápida del 0,23% hasta 2031.

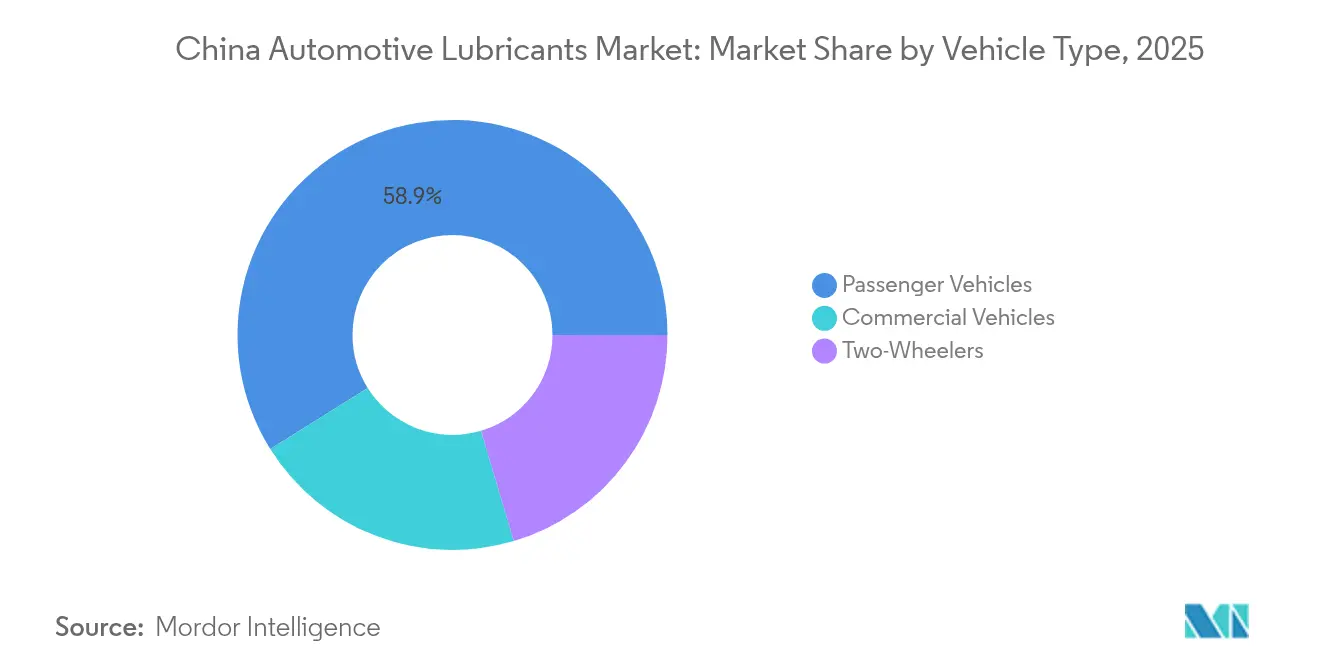

- Por tipo de vehículo, los vehículos de pasajeros representaron el 58,90% de la demanda en 2025, mientras que se espera que los vehículos comerciales se expandan a una CAGR del 0,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes Automotrices de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia por sintéticos aprobados por el fabricante de equipos originales (OEM) | +0.8% | Nacional, concentrado en ciudades de nivel 1 | Mediano plazo (2-4 años) |

| Reformulaciones de lubricantes para trenes de potencia electrificados | +0.4% | Nacional, adopción temprana en Pekín, Shanghái, Shenzhen | Largo plazo (≥ 4 años) |

| Alcance del comercio electrónico en el posventa hacia ciudades de nivel 3 | +0.3% | Ciudades de nivel 3, mercados rurales | Corto plazo (≤ 2 años) |

| Límites de emisiones más estrictos de China VI-B | +0.6% | Implementación nacional | Mediano plazo (2-4 años) |

| Asociaciones de llenado de fábrica localizadas con OEM | +0.5% | Centros de fabricación: Guangdong, Jiangsu, Shanghái | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia por Sintéticos Aprobados por OEM

Los fabricantes de automóviles ahora especifican aceites API SP o ILSAC GF-7 de bajo contenido en cenizas que protegen los filtros de partículas de gasolina y mitigan la preignición a baja velocidad. El nuevo estándar ILSAC, vigente desde marzo de 2025, exige que los proveedores reformulen con bases sintéticas de mayor pureza y paquetes de antioxidantes avanzados[1]Equipo Editorial, "GF-7 Standard Ushers New Era for Engine Oils," LUBEZINE.COM. Los consumidores en ciudades de nivel 1 valoran los intervalos de cambio extendidos y los beneficios en el consumo de combustible, lo que impulsa la rápida penetración de los grados 0W-20 y 5W-30. Los mayores costos de certificación elevan las barreras de entrada, favoreciendo a los actores establecidos con sólidas capacidades de investigación y desarrollo (I+D). A medida que el cumplimiento de la garantía se convierte en un factor de compra clave, los sintéticos premium ejercen un poder de fijación de precios que compensa la debilidad de volumen causada por la electrificación.

Reformulaciones de lubricantes para trenes de potencia electrificados

Las plataformas híbridas y eléctricas imponen ciclos de combustión intermitentes, cargas térmicas elevadas y riesgos de contaminación por refrigerante que los aceites convencionales no pueden gestionar. Los proveedores están desarrollando sintéticos ricos en ésteres con quimioterapias de aditivos modificadas para estabilizar la viscosidad durante los eventos repetidos de arranque y parada, y para mantener la resistencia dieléctrica cerca de los componentes de alta tensión. Un libro blanco de 2025 de Lubrizol identifica el control de cizallamiento de la viscosidad, la resistencia a la corrosión del cobre y la compatibilidad con múltiples combustibles como prioridades clave de investigación[2]Comité Técnico, "White Paper on Hybrid Lubricant Challenges," AIQICHE.COM. Estas exigencias benefician a las empresas que pueden invertir en modelado tribológico y estudios de interacción con el refrigerante de baterías, inclinando la ventaja competitiva hacia las multinacionales líderes en tecnología y los innovadores nacionales con sólida capitalización.

Alcance del comercio electrónico en el posventa hacia ciudades de nivel 3

Los mercados digitales integran ahora demostraciones en video corto, comercio en transmisión en vivo y servicios de instalación con un clic, lo que permite a las marcas premium eludir las redes de distribuidores fragmentadas. Las asociaciones, como las de Shell-JD y ExxonMobil-JD, combinan la segmentación algorítmica con la visibilidad en tienda, impulsando las ofertas sintéticas hacia regiones sensibles al precio sin incurrir en grandes inversiones en puntos de venta físicos. Los consumidores de nivel 3 acceden a lubricantes auténticos respaldados por códigos de autenticidad en línea, lo que reduce el comercio de productos falsificados y eleva los valores medios de transacción. Los primeros datos del Libro Blanco de Lubricantes de China 2024-2026 muestran ganancias de volumen en línea de dos dígitos en prefecturas más pequeñas, lo que evidencia que la innovación en los canales de distribución es un factor de demanda mensurable.

Límites de emisiones más estrictos de China VI-B

La implantación nacional de China VI-B durante 2025-2026 obliga al uso de formulaciones químicas con bajo contenido de SAPS para proteger los dispositivos de postratamiento. Cumplir con los límites más estrictos de azufre y fósforo requiere bases del Grupo III o GTL, además de sistemas de detergentes y dispersantes reforzados. Las pruebas de cumplimiento prolongan los ciclos de desarrollo a más de 12 meses y consolidan las tarifas de aprobación OEM, disuadiendo a los nuevos entrantes oportunistas. Las principales empresas establecidas aprovechan su profundo conocimiento en aditivos y el acceso a bancos de prueba de motores, consolidando su cuota de mercado a medida que los mezcladores más pequeños se retiran. La regulación, por tanto, eleva los precios medios y acelera el desplazamiento hacia el segmento sintético de mayor margen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del parque de vehículos eléctricos que canibalizan la demanda de aceite para motores de combustión interna (ICE) | -2.1% | Nacional, concentrado en ciudades de nivel 1 | Largo plazo (≥ 4 años) |

| Proliferación de lubricantes falsificados | -0.4% | Ciudades de nivel 2 y nivel 3, mercados rurales | Corto plazo (≤ 2 años) |

| Intervalos de cambio de aceite extendidos mediante sensores IoT | -0.8% | Flotas comerciales, vehículos de pasajeros premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del parque de vehículos eléctricos que canibaliza la demanda de aceite para motores ICE

Con la expectativa de que los automóviles totalmente eléctricos alcancen una cuota de ventas del 50% en 2024, los volúmenes de aceite de motor en los centros metropolitanos están en declive. Los patinetes eléctricos ya representan el 25% de la movilidad en dos ruedas, y las previsiones apuntan a casi duplicarse para 2029, lo que podría desplazar a los lubricantes para motores de pequeño cilindrado. Los operadores logísticos están probando furgonetas eléctricas de batería que eliminan la necesidad de aceite de cárter, aunque introducen una demanda menor de fluidos para reductores de engranajes y refrigerantes dieléctricos. La densidad regional de la infraestructura de carga se correlaciona fuertemente con el descenso del aceite de motor, lo que obliga a los proveedores a diversificarse con unidades de mantenimiento de inventario (SKU) específicas para vehículos eléctricos y paquetes de servicio que preserven la participación en el gasto del consumidor incluso cuando los litros disminuyen.

Proliferación de lubricantes falsificados

Las incautaciones de más de 160 barriles de aceite premium falso en operaciones individuales evidencian la escala de las operaciones de mezcla ilícita. Los falsificadores replican etiquetas, códigos QR e incluso cierres a prueba de manipulaciones, erosionando la confianza del consumidor y comprimiendo las bandas de precios legítimas. El riesgo es mayor en las zonas rurales, donde la alfabetización técnica es menor y la verificación de vendedores es menos efectiva. En respuesta, los principales ensayos de trazabilidad basada en cadena de bloques y aplicaciones de verificación móvil incrementan los costos generales que pesan sobre las marcas legítimas más pequeñas. Si bien las campañas de aplicación de la ley generan interrupciones temporales en el suministro, la resolución a largo plazo depende de mejoras sistémicas en la transparencia de la cadena de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Liderazgo del aceite de motor contrarrestado por el impulso de los fluidos de transmisión

El aceite de motor automotriz retuvo el 63,70% de la demanda en 2025, lo que subraya su centralidad en el mercado de lubricantes automotrices de China. La resiliencia del segmento proviene de las regulaciones China VI-B que favorecen los sintéticos de baja viscosidad, elevando la combinación premium y la realización de precios incluso cuando el volumen disminuye ligeramente. La conversión a semisintéticos está en gran medida completa en los talleres de nivel 1, pero la penetración en el nivel 3 sigue siendo una palanca de crecimiento potencial. Por otro lado, los fluidos de transmisión automática (ATF) representan solo volúmenes de un solo dígito medio, pero lideran el crecimiento con una CAGR del 0,23% hasta 2031, gracias a la adopción de tecnología CVT y de doble embrague en los híbridos. Los fluidos de frenos y las grasas ocupan roles especializados pero intensivos en tecnología, con las grasas para rodamientos de motores de vehículos eléctricos y los fluidos de frenos DOT 4-plus mostrando un potencial incremental. Los fluidos de dirección asistida muestran una tendencia a la baja a medida que proliferan los sistemas eléctricos, parcialmente compensada por la demanda incipiente de refrigerantes dieléctricos en paquetes de baterías de alta tensión, que caen fuera de las categorías tradicionales de lubricantes. Los proveedores que agrupan aceites de motor con ATF y fluidos emergentes para vehículos eléctricos están en posición de ampliar su participación en el gasto del consumidor al tiempo que amortiguan la erosión de volumen en las líneas heredadas.

La jerarquía competitiva por producto favorece a los actores con certificaciones API / ACEA y respaldo de OEM locales. Las formulaciones sintéticas que emplean bases del Grupo III+ o GTL disfrutan de una proporción en expansión de la cuota del mercado de lubricantes automotrices de China debido a su mejor estabilidad oxidativa y ventaja en el consumo de combustible. El servicio técnico, el análisis de aceite usado y el asesoramiento sobre intervalos de cambio diferencian cada vez más las ofertas en talleres y depósitos de flotas, alejando el mercado de los barriles de productos básicos hacia ecosistemas de posventa integrados. Este giro subraya la importancia de la inversión en ciencia de aditivos, pruebas en banco y validación en campo, capacidades concentradas entre las multinacionales y los refinadores nacionales más grandes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Superación de las flotas comerciales en medio de una meseta de automóviles de pasajeros

Los automóviles de pasajeros representaron el 58,90% del volumen de lubricantes en 2025, consolidando su liderazgo en cuota de mercado dentro del mercado de lubricantes automotrices de China. Sin embargo, el segmento se encuentra en un punto de inflexión: el creciente uso de híbridos y vehículos eléctricos de batería recorta el crecimiento, mientras que las emisiones más estrictas acortan los intervalos de cambio de aceite especificados por el OEM mediante el uso de sintéticos de mayor grado, reduciendo los litros por servicio. En consecuencia, se espera que el tamaño del mercado de lubricantes automotrices de China atribuido a los vehículos de pasajeros se mantenga ligeramente por encima de los 2,05 mil millones de litros hasta 2031. Los vehículos comerciales, por su parte, registran una CAGR modesta pero líder en el mercado del 0,35%. El transporte de larga distancia está modernizando sus flotas hacia trenes de potencia de GNL y GNC, cada uno de los cuales requiere aceites diésel especializados de bajo contenido en cenizas con reforzado control de nitración. Las flotas de comercio electrónico de última milla incrementan las horas de operación, aumentando el estrés y la frecuencia de los lubricantes, incluso donde se implementa una electrificación moderada. Las motocicletas de dos ruedas descienden de forma constante a medida que las prohibiciones municipales sobre ciclomotores de combustión interna y los incentivos para los patinetes eléctricos reducen el uso de motores de gasolina.

Los ciclos de uso diferenciados crean necesidades técnicas divergentes. Las flotas valoran las formulaciones diésel de alto número de base total (TBN) y drenaje extendido, combinadas con monitoreo IoT, mientras que los propietarios de automóviles de pasajeros priorizan la economía de combustible y el cumplimiento de la garantía. Estos contrastes configuran la estrategia de canal: el suministro a flotas gravita hacia contratos directos y camiones de servicio en sitio, mientras que las ventas al consumidor se apoyan en el comercio electrónico y las cadenas de cambio rápido de marca. Los proveedores que operan en ambos segmentos deben adaptar las escalas de viscosidad, los tamaños de envase y los servicios digitales, aprovechando la I+D compartida pero personalizando los modelos de entrega.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las provincias costeras orientales dominan el mercado de lubricantes automotrices chino debido a la confluencia de plantas de ensamblaje de vehículos, materias primas petroquímicas y extensas redes de posventa. Guangdong, Jiangsu y Shanghái procesan conjuntamente más del 40% de la producción de mezcla de lubricantes y albergan contratos emblemáticos de llenado de fábrica OEM. La proximidad a las refinerías permite un suministro rentable de bases del Grupo III, lo que ayuda a los mezcladores locales a pivotar rápidamente hacia sintéticos conformes con China VI-B. En términos absolutos, el grupo costero aportó un estimado de 1,45 mil millones de litros en 2025, representando aproximadamente el 41,67% del total nacional. La densidad de talleres y el mayor poder adquisitivo de los consumidores en las ciudades de nivel 1 aceleran la penetración sintética, reforzando la combinación premium incluso cuando la adopción de vehículos eléctricos canibaliza los litros de aceite de motor.

Avanzando hacia el interior, las provincias centrales como Hubei, Henan y Sichuan representan corredores de consumo en expansión vinculados al creciente parque automotor y las inversiones en logística. Los centros urbanos de nivel 2 están conectados a las rutas de carga ferroviaria de la Franja y la Ruta, lo que estimula la demanda de lubricantes para flotas comerciales. El alcance habilitado por el comercio electrónico impulsa la disponibilidad de marcas premium más allá de las capitales provinciales, reduciendo las brechas históricas de calidad. El análisis de cuota de mercado indica que las tasas de adopción de ATF y aceite de motor de baja viscosidad en estas localidades se sitúan ahora solo dos o tres años por detrás de los referentes costeros, una brecha que sigue reduciéndose.

La región occidental, aunque menor en volumen absoluto, registra el crecimiento relativo más rápido. Las inversiones gubernamentales en infraestructura y los proyectos de materias primas energéticas impulsan las necesidades de lubricantes para equipos pesados, mientras que los incentivos estatales animan a los fabricantes de automóviles nacionales a instalar plantas en Chongqing y Guizhou. La infraestructura de vehículos eléctricos se queda atrás respecto al este, prolongando la vida de la demanda centrada en motores ICE. Los desafíos en la cadena de suministro persisten, incluidos los riesgos de falsificación y el almacenamiento limitado de lubricantes en cadena de frío en zonas de alta altitud. Aun así, el auge de los portales de adquisición digital está facilitando el acceso a fluidos aprobados por OEM, mejorando la calidad de los lubricantes y ampliando el cumplimiento de los intervalos de servicio.

Panorama regulatorio

El mercado de lubricantes automotrices de China opera bajo requisitos nacionales cada vez más estrictos relacionados con la calidad del producto y las emisiones, con la Administración Estatal de Regulación del Mercado (SAMR) y la Administración de Estandarización de China (SAC) sustentando el sistema de normas y su cumplimiento. Un reajuste regulatorio clave llegó en junio de 2025 con la publicación de las normas nacionales obligatorias actualizadas GB 11121-2025 (aceites para motores de gasolina) y GB 11122-2025 (aceites para motores diésel), que reemplazan las versiones de 2006 e incorporan especificaciones de desempeño más altas alineadas con las necesidades de los motores modernos y los sistemas de postratamiento.

La presión de cumplimiento aumentó aún más cuando llegó la fecha de implementación obligatoria de las normas GB 11121-2025 y GB 11122-2025, el 1 de julio de 2026. La conformidad en formulación, etiquetado y control de calidad se volvió no opcional para los proveedores que venden en China. En paralelo, las reglas de implementación de 2024 para las inspecciones puntuales de supervisión de calidad de producto de los aceites lubricantes para motores de vehículos vinculan explícitamente el acceso al mercado con el cumplimiento de los requisitos GB obligatorios, con la SAMR y las oficinas municipales de regulación del mercado ejecutando programas de supervisión y muestreo que aumentan el costo del incumplimiento y favorecen a los productores con sistemas robustos de pruebas y documentación.

Análisis de la cadena de valor

La cadena de valor comienza con las bases lubricantes (Grupo I/II/III y sintéticos de mayor desempeño) y los paquetes de aditivos, pasando por la mezcla, el envasado y el control de calidad hasta llegar al llenado de fábrica de los OEM y el mercado de repuestos. Los movimientos recientes enfatizan la localización y la resiliencia en las capas ascendentes e intermedias: ExxonMobil designó a EMB (Shanghai) Petrochemical Co. Ltd en abril de 2024 como distribuidor oficial de bases lubricantes para el sur de China con el fin de mejorar el acceso a las bases lubricantes EHC Grupo II, mientras que Shandong Yitai Bocheng Chemical Technology inició la construcción en noviembre de 2025 de una refinería de aceite base con capacidad de 250.000 toneladas anuales en Zibo, Shandong, orientada a cerrar las brechas de suministro nacional de aceites base de mayor calidad.

En la etapa posterior, la alineación con los OEM y el control de canales determinan cada vez más la captura de valor. La cooperación estratégica, como el acuerdo de octubre de 2025 entre SAIC-GM-Wuling y FUCHS para personalizar soluciones integradas de la cadena de productos de aceites automotrices, destaca cómo el llenado de fábrica, el codesarrollo y los paquetes de servicio impulsan la demanda hacia formulaciones aprobadas y de mayor margen. La coordinación del sector también se está fortaleciendo: el Comité Profesional de Lubricantes bajo la Federación de Industria y Comercio de toda China se estableció en enero de 2025, reforzando la estandarización, la autodisciplina y la comunicación entre el gobierno y las empresas, mientras los proveedores invierten en trazabilidad y en una gestión más estricta de distribuidores para reducir la exposición a la falsificación, particularmente en los mercados de segundo y tercer nivel y en los canales de comercio electrónico.

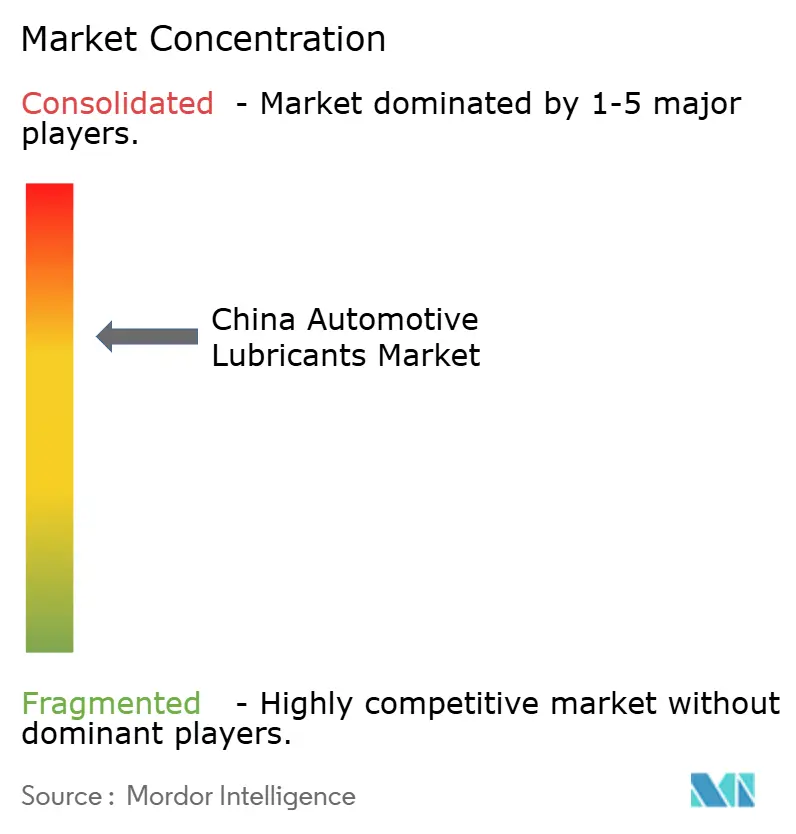

Panorama Competitivo

El Mercado de Lubricantes Automotrices de China está consolidado. Su alcance desde la refinería hasta el comercio minorista, los contratos con flotas gubernamentales y las sólidas redes de distribuidores establecen formidables economías de escala. Las grandes multinacionales internacionales —Shell, ExxonMobil y TotalEnergies— controlan aproximadamente una cuarta parte de la demanda aprovechando su posicionamiento premium, los respaldos globales de OEM y las sólidas carteras de I+D. Los mezcladores más pequeños que carecen de presupuestos digitales se enfrentan a la erosión de márgenes o a la salida del mercado. El escrutinio regulatorio sobre las emisiones de compuestos orgánicos volátiles (COV) y el reciclaje de aceite usado separa aún más a los actores: las empresas con sistemas de regeneración de ciclo cerrado y registros de auditoría de cumplimiento refuerzan su atractivo para las adquisiciones corporativas.

Líderes del Sector de Lubricantes Automotrices de China

BP p.l.c.

Exxon Mobil Corporation

Shell plc

China Petrochemical Corporation

PetroChina Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo está vinculada a los ciclos de actualización impulsados por el cumplimiento normativo y de recalificación creados por la implementación, el 1 de julio de 2026, de las normas GB 11121-2025 y GB 11122-2025. Esto impulsa a los comercializadores y mezcladores de lubricantes a renovar sus carteras de aceites para motores de gasolina y diésel, ampliar la validación en laboratorio y fortalecer sistemas de calidad listos para auditoría. El cambio de normas es coherente con el giro observado en el informe hacia sintéticos premium y formulaciones aprobadas por los OEM, lo que crea espacio para los proveedores que puedan entregar rápidamente productos de bajo SAPS y baja viscosidad y asegurar la aceptación en talleres y flotas mediante declaraciones de desempeño documentadas y garantías de autenticidad en los canales digitales.

La actividad de inversión en aditivos, grasas y capacidad de fabricación también ofrece margen de crecimiento para categorías de lubricantes automotrices de mayor valor y fluidos afines a medida que los trenes de potencia se diversifican. Por ejemplo, China Petroleum Lubricants Company (Kunlun Lubrication) inició la construcción en enero de 2026 de un proyecto de aditivos para lubricantes de 660 millones de yuanes en Huizhou (provincia de Anhui), Sinomine (Tianjin) Lubrication Technology firmó en marzo de 2026 un proyecto en Taizhou con una inversión total de 1.680 millones de yuanes para capacidad a gran escala de aceites y grasas lubricantes, y Quaker Houghton inauguró una nueva planta de fabricación en Zhangjiagang con un laboratorio ampliado en Shanghái en junio de 2026. Estos movimientos concentran capacidad en el ecosistema de suministro del delta del río Yangtsé y respaldan una iteración más rápida de formulaciones para aceites de motor orientados a híbridos, ATF para aplicaciones CVT/DCT y grasas de mayor desempeño que están ganando importancia junto con las arquitecturas de vehículos electrificados e híbridos.

Desarrollos recientes del sector

- Junio de 2026: Quaker Houghton anunció la apertura de una nueva planta de fabricación en Zhangjiagang, China, junto con un laboratorio ampliado en Shanghái. La capacidad adicional de producción y pruebas local fortalece el soporte de formulación dentro del país y reduce los plazos de entrega para fluidos y grasas de mayor especificación demandados por OEM y clientes industriales en China.

- Diciembre de 2025: BYD y ExxonMobil presentaron la línea de aceite de motor de marca conjunta BYD Mobil Hybrid Dedicated, adaptada a la plataforma híbrida enchufable DM-i de BYD. El codesarrollo y la marca conjunta con un fabricante líder de vehículos de nuevas energías eleva el papel de los aceites de motor específicos para híbridos y respalda una vinculación más estrecha entre el llenado de fábrica y la posventa frente a los productos de mercado de repuestos genéricos.

- Octubre de 2024: Beijing Bluestar anunció que su serie de lubricantes automotrices obtuvo las certificaciones del American Petroleum Institute (API) y de la European Automobile Manufacturers Association (ACEA). La doble certificación fortalece la credibilidad en el segmento premium y aumenta la presión competitiva sobre los mezcladores más pequeños que carecen de la infraestructura de pruebas y la documentación necesarias para las aprobaciones internacionales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los lubricantes utilizados en vehículos de circulación por carretera en China, contabilizados cuando se venden para uso de llenado de fábrica o de reemplazo en vehículos de pasajeros, vehículos comerciales y vehículos de dos ruedas, y en los productos lubricantes automotrices comunes.

Exclusiones de alcance: los lubricantes industriales y la demanda de lubricantes para uso marino, ferroviario, aeronáutico y de construcción o minería todoterreno quedan excluidos de este dimensionamiento.

Descripción general de la segmentación

- Por Tipo de Producto

- Aceite de Motor Automotriz

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Monogrados

- Otros Grados

- Fluidos de Transmisión Manual (MTF)

- Fluidos de Transmisión Automática (ATF)

- Fluidos de Frenos

- Grasas Automotrices

- Otros Tipos de Productos (Fluido de Dirección Asistida, etc.)

- Aceite de Motor Automotriz

- Por Tipo de Vehículo

- Vehículos de Pasajeros

- Vehículos Comerciales

- Motocicletas de Dos Ruedas

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer el conjunto básico de demanda y mantener el modelo vinculado a la actividad real de vehículos en China. Revisamos estadísticas públicas y referencias técnicas, como los informes de producción y venta de vehículos de agencias nacionales de estadística, resúmenes comerciales aduaneros para bases lubricantes y aditivos, y referencias normativas que influyen en los grados de lubricante y los intervalos de cambio.

Para convertir estos insumos en supuestos de modelado utilizables, también recurrimos a fuentes como publicaciones de asociaciones industriales, artículos técnicos revisados por pares sobre desempeño de lubricantes e intervalos de servicio, e informes anuales de empresas y presentaciones para inversionistas disponibles públicamente que abordan la exposición a los lubricantes automotrices y la dirección de precios. Además, se utilizaron de manera selectiva una suscripción de pago que agrega datos financieros de empresas y otra que respalda verificaciones a nivel de envíos de importación y exportación para validar los rangos. Las fuentes documentales mencionadas son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, la validación y la aclaración durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar cómo se comporta la demanda de lubricantes entre el llenado de fábrica y el mercado de repuestos, y cómo está cambiando la combinación de productos entre vehículos de pasajeros, vehículos comerciales y vehículos de dos ruedas. Hablamos con una variedad de participantes, como mezcladores y distribuidores, actores del canal de servicio y taller, gerentes de flotas y mantenimiento, y especialistas técnicos que dan seguimiento a los intervalos de cambio, las tendencias de grados de viscosidad y los movimientos de precios en las principales provincias.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 12% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 34% | |

| Empresas más pequeñas: 15% | Gerentes: 54% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que el parque vehicular en uso, el kilometraje anual o los patrones de utilización, y los intervalos típicos de cambio de aceite se utilizan para reconstruir la demanda de reemplazo, que luego se combina con las necesidades de llenado de fábrica vinculadas a la producción de vehículos. Ese conjunto de demanda se divide en las familias clave de lubricantes utilizados en los vehículos, y luego se traduce en totales de mercado utilizando precios promedio realistas por tipo de producto y grado de viscosidad, antes de verificarse con la retroalimentación de canales y talleres.

Se utilizaron aproximaciones selectivas de abajo hacia arriba para corroborar los totales, incluidas verificaciones de volumen y precio muestreadas de distribuidores y redes de servicio, y agregaciones del lado de los proveedores donde la divulgación y los aportes de las entrevistas lo permitieron. Cuando surgieron brechas, se manejaron aplicando rangos conservadores para segmentos no rastreados (por ejemplo, la demanda informal de talleres) y luego estrechándolos utilizando evidencia de entrevistas sobre la proporción de compras organizadas frente a no organizadas.

Para el pronóstico, nos basamos en un análisis de escenarios respaldado por una capa simple de regresión multivariante, ya que la demanda está determinada por un pequeño conjunto de factores observables. Los insumos rastreados incluyeron el tamaño y la combinación de antigüedad del parque vehicular, la producción de vehículos nuevos, la proporción de vehículos de dos ruedas frente a vehículos de pasajeros, la evolución del intervalo promedio de cambio (incluidos intervalos más largos por aceites de mayor calidad) y la dirección de precios influenciada por los costos de aceite base y aditivos. Se utilizó la retroalimentación de expertos para mantener supuestos realistas, especialmente donde la electrificación cambia las necesidades de fluidos y donde la premiumización eleva el precio incluso cuando los litros se mantienen estables.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante un conjunto de comprobaciones de coherencia, en las que los volúmenes y valores del modelo se compararon con señales independientes, como los cambios en el parque vehicular, las tendencias de producción y los movimientos comerciales de insumos relacionados con lubricantes. Los valores atípicos se identificaron desde el inicio, y los supuestos detrás de ellos se volvieron a probar mediante comprobaciones documentales adicionales y llamadas de seguimiento, para luego revisarse nuevamente durante una etapa interna de aprobación por parte de los analistas.

El informe se actualiza anualmente para que los cambios en la producción de vehículos, el comportamiento de servicio y los precios de los lubricantes se reflejen en los totales de mercado. Si un evento significativo afecta la demanda o los precios entre ciclos de actualización, se realizan ajustes provisionales, y se completa una revisión final previa a la entrega para que los clientes reciban una visión actualizada.

Tamaño del mercado chino de lubricantes automotrices según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los lubricantes automotrices de China pueden diferir incluso cuando el nombre del tema parece similar, porque los autores pueden contabilizar diferentes categorías de productos, usar diferentes unidades de medida y aplicar distintas lógicas de precios para convertir litros en dólares. Las diferencias también surgen de cómo se trata el llenado de fábrica frente a la demanda de reemplazo, y de si el cambio en los intervalos de cambio de aceite se incorpora como un limitante real de volumen.

Al rastrear los cambios en los intervalos de cambio de aceite y luego actualizar los supuestos de precio por litro según el tipo de producto y el grado de viscosidad, Mordor Intelligence mantiene la construcción del valor alineada con un conjunto definido de fluidos automotrices en China (aceites de motor, fluidos de transmisión, líquidos de frenos y grasas), en lugar de mezclarlo con lubricantes industriales más amplios o fluidos químicos no relacionados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 3,48 mil millones (2025) | |

| Asociación Sectorial A | USD 3,10 mil millones (2025) | A menudo se construye a partir de los envíos de lubricantes reportados y una definición estrecha que se inclina hacia los aceites de motor, y puede subestimar las grasas y los fluidos relacionados con transmisiones vendidos a través de canales de taller fragmentados. |

| Consultora Global B | USD 3,85 mil millones (2025) | Tiende a aplicar precios combinados más altos y un aumento más rápido de la combinación premium, y algunas versiones incorporan fluidos químicos automotrices afines, lo que infla el valor cuando los litros se mantienen mayormente estables. |

La dispersión en la tabla se explica principalmente por lo que se contabiliza como lubricantes automotrices, y por cómo se convierte la demanda a nivel de litros en valor utilizando la combinación de productos y la progresión de precios. Nuestro enfoque se mantiene transparente porque los totales pueden rastrearse hasta la actividad del parque vehicular, los intervalos de servicio y bandas de precios realistas que pueden volver a verificarse en cada ciclo de actualización.

Preguntas Clave Respondidas en el Informe

¿Cuál es el consumo de lubricantes automotrices de China en 2026?

La demanda total equivale a 3,49 mil millones de litros en 2026 y se proyecta que aumente ligeramente hasta los 3,52 mil millones de litros en 2031.

¿Qué proporción de la demanda proviene del aceite de motor frente a los fluidos de transmisión?

El aceite de motor representa el 63,70% del volumen nacional, mientras que los fluidos de transmisión automática son menores pero crecen más rápidamente con una CAGR del 0,23% hasta 2031.

¿Cómo afecta el auge de la adopción de vehículos eléctricos a los proveedores de lubricantes?

Una penetración de vehículos eléctricos superior al 50% reduce los litros tradicionales de aceite de motor, pero crea una nueva necesidad de refrigerantes especializados, aceites para reductores de engranajes y fluidos dieléctricos, lo que impulsa a los proveedores a diversificar sus carteras de química.

¿Qué clase de vehículo registrará el mayor crecimiento en volumen de lubricantes hasta 2031?

Los vehículos comerciales lideran con una CAGR del 0,35%, impulsados por la expansión de la logística del comercio electrónico y el mayor uso de camiones de GNL/GNC que necesitan aceites de bajo contenido en cenizas de mayor rendimiento.

¿Por qué las formulaciones sintéticas están ganando impulso en las ciudades de nivel 1?

Las normas más estrictas de China VI-B, los mandatos de garantía de los OEM y la preferencia de los consumidores por intervalos de cambio más largos impulsan a los talleres de nivel 1 hacia sintéticos API SP o GF-7 de baja viscosidad.

Última actualización de la página el: