Tamaño y Participación del Mercado de Lubricantes de Taiwán

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

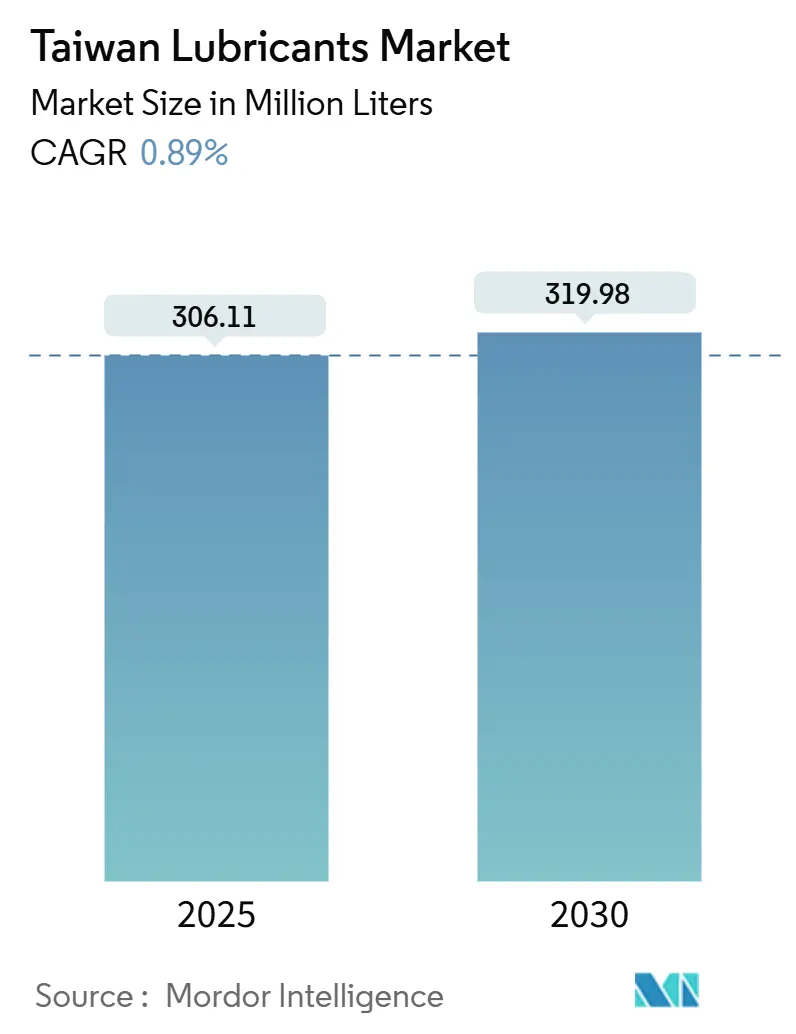

| Volumen del Mercado (2025) | 306.11 Millones de litros |

| Volumen del Mercado (2030) | 319.98 Millones de litros |

| Tasa de crecimiento (2025 - 2030) | 0.89% CAGR |

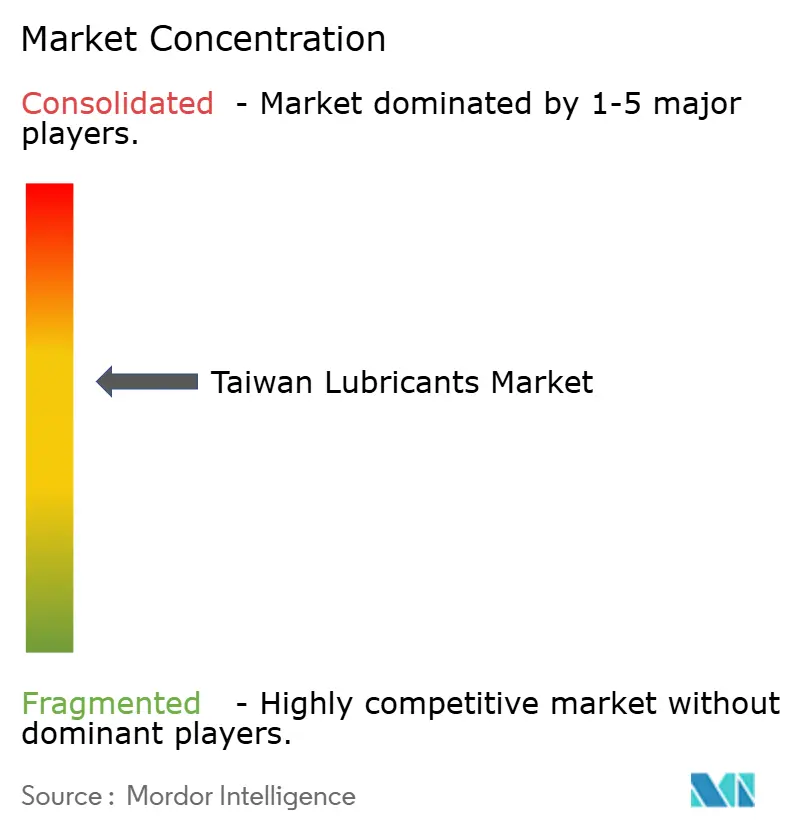

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes de Taiwán por Mordor Intelligence

El tamaño del mercado de lubricantes de Taiwán se estima en 306,11 millones de litros en 2025, y se espera que alcance 319,98 millones de litros en 2030, a una CAGR del 0,89% durante el período de pronóstico (2025-2030). La fabricación de precisión, la instalación de parques eólicos marinos y las regulaciones de economía circular están compensando la desaceleración en la demanda tradicional de aceite de motor vinculada a la eliminación gubernamental de los vehículos de combustión interna prevista para 2040. Las formulaciones de aceite mineral siguen dominando, pero la rápida adopción de opciones sintéticas y de base biológica es evidente a medida que los fabricantes buscan ganancias en eficiencia energética, cumplimiento de precios del carbono y auditorías de sostenibilidad en mercados de exportación. La intensidad competitiva se mantiene moderada mientras los principales actores nacionales CPC Corporation Taiwan y Formosa Petrochemical Corporation defienden su participación frente a ENEOS, Shell y competidores especializados que apuntan a aplicaciones en semiconductores y energías renovables.

Conclusiones Clave del Informe

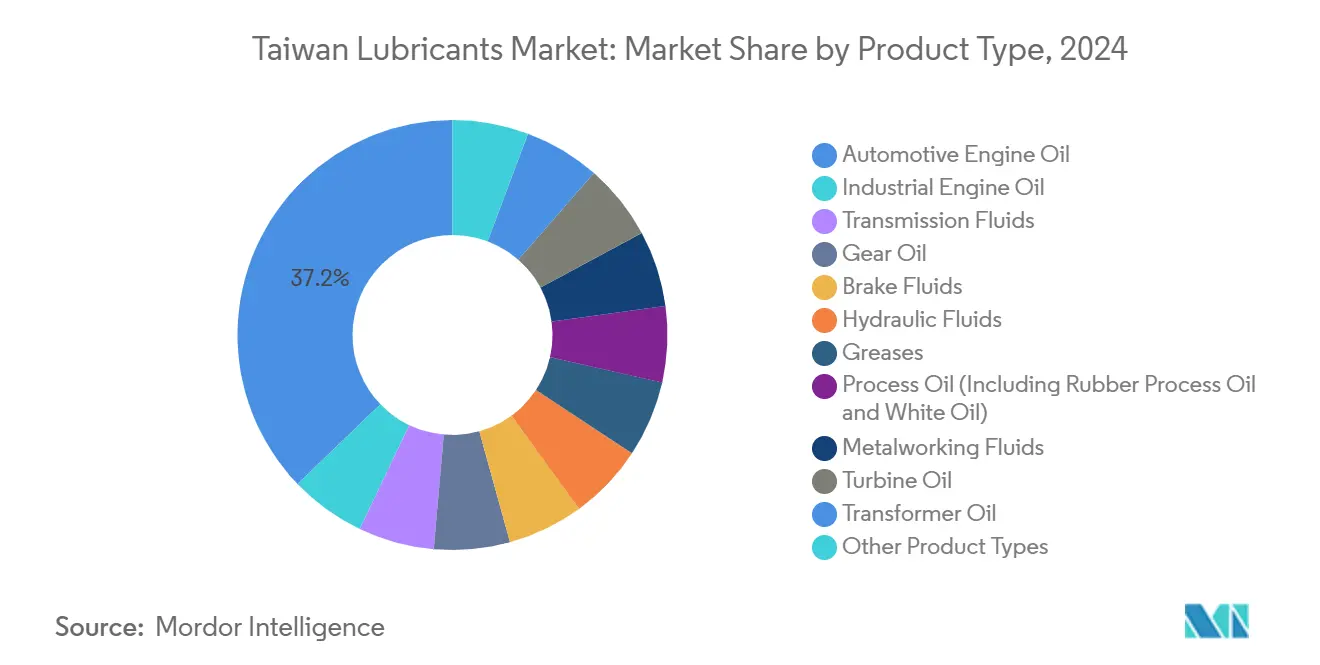

- Por tipo de producto, el aceite de motor automotriz lideró con una participación del 37,18% del mercado de lubricantes de Taiwán en 2024, mientras que se proyecta que el aceite de motor industrial registre el crecimiento más rápido con una CAGR del 1,12% hasta 2030.

- Por usuario final, el segmento automotriz mantuvo el 46,31% de la participación del mercado de lubricantes de Taiwán en 2024, con los usuarios industriales mostrando el mayor impulso con una CAGR del 1,03% hasta 2030.

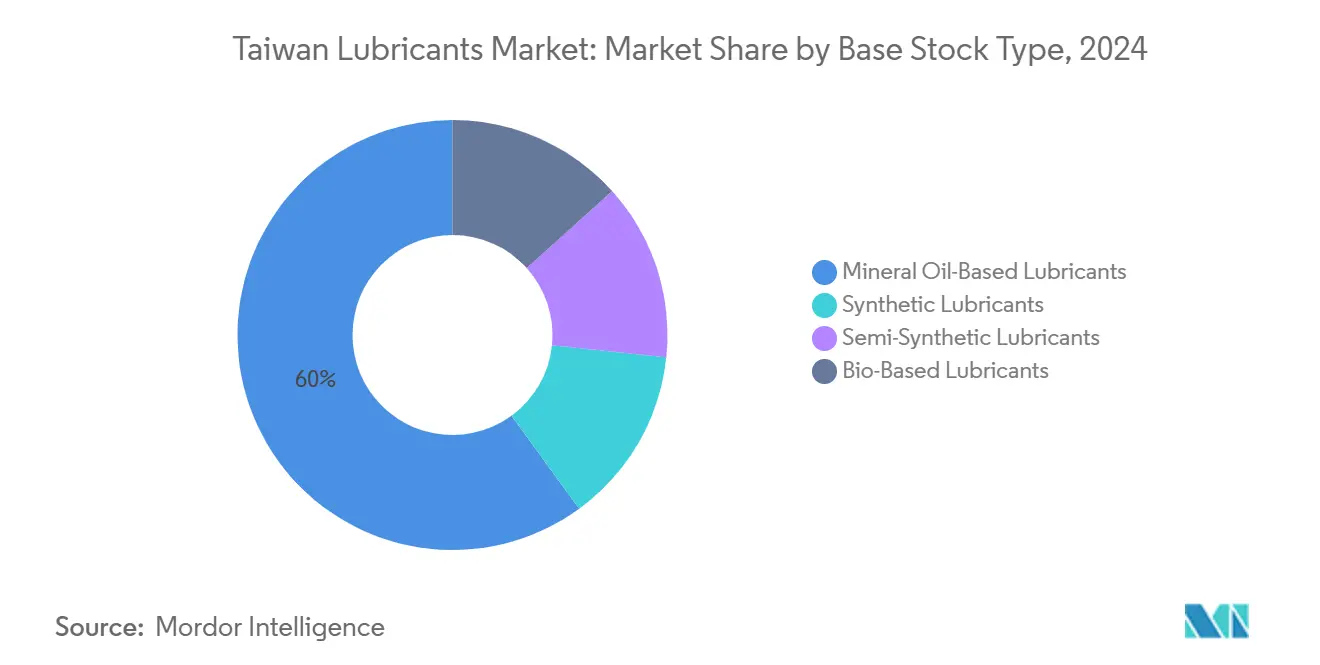

- Por tipo de aceite base, los aceites minerales representaron el 60,03% del tamaño del mercado de lubricantes de Taiwán en 2024, mientras que las alternativas de base biológica avanzan a una CAGR del 1,78%, impulsadas por los mandatos de reutilización de aceite residual.

Tendencias e Información del Mercado de Lubricantes de Taiwán

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mercado de posventa automotriz estable que respalda la demanda de aceite de motor | +0.3% | Nacional, centros urbanos | Mediano plazo (2-4 años) |

| Demanda del sector de fabricación avanzada y semiconductores | +0.2% | Hsinchu, Taoyuan, Taichung | Largo plazo (≥ 4 años) |

| Creciente adopción de lubricantes sintéticos para precisión y eficiencia energética | +0.2% | Taichung, Kaohsiung | Mediano plazo (2-4 años) |

| Enfoque gubernamental en la fabricación ecológica que impulsa la adopción de productos de base biológica | +0.1% | Nacional | Largo plazo (≥ 4 años) |

| Desarrollo de parques eólicos marinos que requieren aceites especiales | +0.1% | Changhua, Yunlin, Chiayi | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mercado de Posventa Automotriz Estable que Respalda la Demanda de Aceite de Motor

La red de aproximadamente 2.500 estaciones de combustible de Taiwán mantiene volúmenes predecibles de cambios de aceite de rutina, incluso cuando las ventas de automóviles nuevos se estancan[1]Shan-Loong Transportation Co. Ltd., "Red de Estaciones de Combustible y Servicios de Lubricantes," shanloong.com.tw. Un parque de automóviles de pasajeros maduro, productos con intervalos de drenaje extendidos y el kilometraje persistente de los vehículos comerciales sustentan el consumo base. La electrificación de los vehículos de dos ruedas está erosionando los volúmenes de aceite para scooters; sin embargo, las flotas comerciales están compensando parte de ese declive al adoptar formulaciones premium que alargan los intervalos de servicio. Los proveedores dependen de esta estabilidad de flujo de caja para financiar la investigación y el desarrollo orientados a oportunidades post-vehículo de combustión interna. El mercado de posventa sigue siendo así un ancla a corto plazo mientras el sector pivota hacia aplicaciones de próxima generación.

Fabricación Avanzada y Sector de Semiconductores que Impulsan el Uso de Aceite Industrial

Las fábricas de semiconductores de Taiwán requieren lubricantes ultrapuros que toleren rangos de temperatura estrechos para evitar paradas de línea. Las plantas de maquinaria de precisión en Taichung están implementando conjuntos de tornillos de bolas de Industria 4.0 con monitoreo de lubricación en tiempo real de HIWIN, impulsando la demanda de aceites compatibles con sensores. El corte de obleas con hilo de diamante reduce las cargas de fluido de corte a granel, pero aumenta la necesidad de aceites de enfriamiento precisos. El crecimiento en la capacidad de chips hasta 2030, por lo tanto, sostiene un nicho para lubricantes industriales de alta especificación. Los proveedores capaces de garantizar un rendimiento libre de contaminación obtienen poder de fijación de precios en este entorno.

Creciente Adopción de Lubricantes Sintéticos para Precisión de Maquinaria y Eficiencia Energética

Los fabricantes están persiguiendo el objetivo de cero emisiones netas para 2050 de la isla bajo un precio de carbono de 300 NTD por tonelada, vigente desde mayo de 2026, favoreciendo las formulaciones sintéticas que reducen las pérdidas por fricción. El mezclador local HAI LU JYA HE comercializa aceites de corte de nanoemulsión que reducen el consumo de energía y prolongan la vida útil de las herramientas, ilustrando el cambio hacia químicas de valor añadido. Las plantas orientadas a la exportación deben documentar los ahorros de carbono para satisfacer las auditorías de cadenas de suministro europeas, acelerando el cambio de mineral a sintético. La sensibilidad al costo de la energía, combinada con las ganancias de rendimiento, está ampliando el segmento premium sintético a pesar de los precios iniciales más altos.

Enfoque Gubernamental en la Fabricación Ecológica que Promueve los Lubricantes de Base Biológica

Las regulaciones de residuos industriales desvían el 87% del aceite residual hacia circuitos de reciclaje que alimentan la producción de biolubricantes, garantizando un suministro estable de materias primas y reduciendo las tarifas de eliminación[2]Ministerio de Medio Ambiente de Taiwán, "Regulaciones de Reciclaje de Aceite Residual," moenv.gov.tw . Las redes de recolección de residuos de servicios de alimentación y aceite de cocina añaden otra fuente renovable, convirtiendo un problema de eliminación en un insumo de economía circular. Los aceites de base biológica tienen dificultades en entornos de alta temperatura, pero destacan en aplicaciones hidráulicas y de engranajes, donde la biodegradabilidad obtiene aprobaciones ambientales. Las empresas que integran el procesamiento de aceite residual con líneas de mezcla obtienen ventajas de costo y cumplimiento sobre los comerciantes que dependen únicamente de las importaciones.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Parque de vehículos maduro con lento crecimiento de ventas de automóviles nuevos | –0.2% | Nacional, urbano | Mediano plazo (2-4 años) |

| Volatilidad de precios de aceite base y aditivos impulsada por importaciones | –0.1% | Nacional | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de aceite residual que elevan los costos de cumplimiento | –0.1% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Parque de Vehículos Maduro con Lento Crecimiento de Ventas de Automóviles Nuevos

Las compras estancadas de automóviles por parte de los hogares, junto con una hoja de ruta acelerada de vehículos eléctricos para 2040, reducen los volúmenes de lubricantes para motores de combustión. Los vehículos más antiguos salen de la flota más rápido de lo que llegan los reemplazos, particularmente en Taipéi, donde las alternativas de transporte público atraen a los viajeros. Los proveedores deben competir agresivamente por un grupo de vehículos de combustión interna en contracción, erosionando los márgenes a menos que vendan lubricantes sintéticos premium. Si bien la electrificación de las motocicletas presiona primero los aceites de dos tiempos, los cambios en los automóviles de pasajeros están preparados para pesar fuertemente en los aceites de motor de gasolina después de 2030.

Volatilidad de Precios de Aceite Base y Aditivos Impulsada por Importaciones

La limitada capacidad de refinación nacional deja a los mezcladores expuestos a las fluctuaciones en los precios del aceite base Grupo III y los paquetes de aditivos procedentes de Singapur y Corea del Sur. Un arancel de importación del 4,13% hace poco para amortiguar los aumentos en el mercado spot, mientras que las fluctuaciones en el Nuevo Dólar de Taiwán agravan la incertidumbre de costos para las empresas más pequeñas que carecen de líneas de cobertura. Las multinacionales distribuyen las adquisiciones entre regiones, pero los independientes locales deben trasladar los aumentos a los clientes, arriesgando pérdidas de participación durante los ciclos a la baja.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aceites de Motor Anclan el Volumen mientras los Fluidos Industriales de Alta Especificación se Aceleran

El aceite de motor automotriz retuvo el 37,18% del consumo de 2024, subrayando su condición de mayor contribuyente individual al mercado de lubricantes de Taiwán. Sin embargo, se proyecta que los aceites de motor industriales registren la CAGR más alta del 1,12%, impulsados por las fábricas de semiconductores y las actualizaciones de maquinaria de precisión. Los aceites de transmisión y engranajes se benefician de la modernización de flotas, mientras que los fluidos hidráulicos capitalizan el auge de la energía eólica marina, que demanda grados marinos resistentes a la corrosión. Los fluidos de trabajo de metales crecen de manera constante a medida que las tecnologías de herramientas de corte avanzan en el cinturón de maquinaria de Taichung.

El crecimiento del volumen se inclina hacia formulaciones personalizadas en lugar de grados de productos básicos. Los contratos ganados con proveedores de turbinas de Ørsted están asegurando suministros plurianuales de aceites hidráulicos y de engranajes. Mientras tanto, los aceites de proceso de doble propósito sirven a las plantas petroquímicas en Kaohsiung. La demanda de aceite de turbina de las plantas de pico de gas natural es estable, pero ahora se complementa con lubricantes para turbinas eólicas. Los aceites de transformador registran ganancias incrementales gracias a las subvenciones para la modernización de la red eléctrica. Los fluidos de frenos y las grasas ocupan posiciones especializadas pero críticas para los operadores de transporte comercial, que pueden aprovechar paquetes de servicio mejorados y complementos de monitoreo de condición.

Por Industria de Usuario Final: El Sector Automotriz Domina por Ahora, pero el Impulso Industrial Crece

Los clientes automotrices representaron el 46,31% del volumen del mercado de lubricantes de Taiwán en 2024, impulsados principalmente por las rutinas de mantenimiento de automóviles de pasajeros. Sin embargo, el clúster industrial está preparado para superar al mercado con una CAGR del 1,03%, reflejando 40.300 millones de USD en exportaciones anuales de maquinaria y expansiones de fábricas de semiconductores que requieren aceites ultralimpios. La demanda de generación de energía aumenta en respuesta al objetivo de 15 GW de energía eólica marina, ampliando las oportunidades de aceite de turbina y fluido hidráulico. La metalurgia, la logística marina en el Puerto de Kaohsiung y el mecanizado de componentes aeroespaciales añaden anclas diversificadas.

Los lubricantes para equipos pesados encuentran tracción en proyectos de infraestructura como las obras de mejora de seguridad de la Autopista Suhua, mientras que la modernización agrícola sostiene la demanda de fluidos hidráulicos para tractores en los condados centrales. Los grados aeroespaciales de nicho obtienen márgenes premium al cumplir con los requisitos de estabilidad de oxidación de especificación militar. En conjunto, estas tendencias señalan un cambio del usuario final desde los aceites automotrices centrados en el volumen hacia soluciones industriales de alto margen adaptadas al panorama de producción en evolución de Taiwán.

Por Tipo de Aceite Base: El Dominio Mineral Persiste en Medio de las Presiones de Huella de Carbono

Las formulaciones minerales mantuvieron una participación del 60,03% en 2024, gracias a las ventajas de costo y la amplia cobertura de distribución. Sin embargo, los aceites de base biológica son el segmento de más rápido crecimiento con una CAGR del 1,78%, ya que los mandatos de reciclaje de aceite residual crean reservas de materias primas de bajo costo y ayudan a los fabricantes a reclamar reducciones de emisiones de Alcance 3. Los grados sintéticos se utilizan cada vez más en aplicaciones de precisión, donde los intervalos de servicio extendidos justifican el precio inicial más alto, mientras que los semisintéticos salvan la brecha de rendimiento y precio para los usuarios de nivel medio.

El cambio impulsado por políticas hacia materias primas circulares se acelera una vez que el gravamen de carbono de 300 NTD entre en vigor. Las empresas con re-refinación interna obtienen un doble beneficio de control de costos y créditos ambientales. Los importadores de sintéticos, aunque expuestos a las fluctuaciones cambiarias, retienen nichos de alta gama en las fábricas de chips. Los semisintéticos encuentran aceptación en flotas que desean intervalos de cambio de aceite más largos pero se resisten a los precios premium de los totalmente sintéticos. En general, los proveedores que equilibren precio, rendimiento e intensidad de carbono capturarán una mayor participación a medida que se endurezcan las regulaciones.

Análisis Geográfico

El norte de Taiwán, anclado por el Parque Científico de Hsinchu, exhibe la mayor densidad de demanda de lubricantes, impulsada por las fábricas de semiconductores que requieren aceites libres de contaminación para equipos de grabado, pulido químico mecánico y fotolitografía. El centro logístico de Taipéi-Taoyuan sostiene un gran mercado de mantenimiento de vehículos comerciales, elevando aún más los volúmenes de aceite de motor.

El corredor de Taichung en el centro de Taiwán es el corazón de la maquinaria de precisión, albergando 1.500 empresas que consumen fluidos de trabajo de metales y aceites de guías para la producción de CNC orientada a la exportación. La actualización constante a maquinaria de Industria 4.0 amplifica la demanda de lubricantes compatibles con sensores que se integran con sistemas de mantenimiento predictivo. Las rutas de transporte a través de la cordillera central complican las entregas a granel, lo que lleva a los distribuidores a desplegar puntos de almacenamiento regional cerca de los parques industriales.

El sur de Taiwán alberga el complejo integrado de refinería petroquímica de Kaohsiung, generando flujos constantes de aceite base y aceite de proceso, mientras que los clientes de industria pesada impulsan las necesidades de grasa y aceite de engranajes. La proximidad a los puertos de aguas profundas impulsa el abastecimiento de lubricantes marinos, con transportistas globales que dependen de suministros certificados ISO-FMECA en el muelle. Las áreas de preparación de parques eólicos marinos en Changhua, Yunlin y Chiayi introducen aumentos en las importaciones de fluidos hidráulicos especiales antes de cada campaña de instalación de turbinas. Los condados orientales permanecen ligeramente industrializados, pero consumen lubricantes agrícolas y de flotas turísticas, proporcionando una base que estabiliza la demanda regional.

La aplicación regulatoria es consistente en toda la isla, aunque la infraestructura de cumplimiento es más densa en el norte y el centro, donde las fábricas multinacionales se adhieren a estrictos protocolos de auditoría. La geografía compacta permite entregas nocturnas entre puertos y parques industriales, reduciendo los costos de inventario para los distribuidores, pero también intensificando la competencia, ya que los clientes pueden cambiar de proveedor fácilmente con poco aviso.

Panorama Competitivo

El mercado de lubricantes de Taiwán está moderadamente consolidado, con los cinco principales proveedores representando una participación de mercado significativa. CPC Corporation Taiwan aprovecha un suministro de aceite base verticalmente integrado y una red minorista de 700 estaciones para asegurar una participación significativa del mercado de aceite de motor. El actor de nicho HAI LU JYA HE se centra en fluidos de trabajo de metales mejorados con nanotecnología, logrando la certificación ISO 9001:2015 y una producción mensual de 150 toneladas para satisfacer las demandas de tolerancia de la maquinaria de precisión. Los importadores especializados construyen carteras en torno a lubricantes para turbinas eólicas y marinos, asociándose con fabricantes de equipos originales para asegurar listados de productos aprobados que fijan los volúmenes de posventa. El cumplimiento regulatorio y el capital requerido para la recuperación de aceite residual están empujando a los micromezcladoras a salir o fusionarse, acelerando la consolidación gradual. Mientras tanto, los nuevos participantes innovadores que integran la re-refinación de aceite residual en las operaciones de mezcla capturan tanto ahorros de costos como ingresos por créditos de carbono, haciéndolos cada vez más atractivos para los compradores corporativos sujetos a tarjetas de puntuación ESG.

Líderes de la Industria de Lubricantes de Taiwán

CPC Corporation, Taiwan

Formosa Petrochemical Corporation

ENEOS Corporation

Shell plc

Exxon Mobil Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: SPARK-Lubricants inauguró una filial en Taiwán para suministrar lubricantes de fabricación de precisión adaptados para salas limpias de semiconductores.

- Junio de 2024: Castrol invirtió 50 millones de USD en Gogoro, el principal fabricante de scooters eléctricos de Taiwán, señalando un posicionamiento estratégico para la transición hacia la electrificación y el desarrollo de lubricantes especializados para aplicaciones de vehículos eléctricos.

Alcance del Informe del Mercado de Lubricantes de Taiwán

| Aceite de Motor Automotriz |

| Aceite de Motor Industrial |

| Fluidos de Transmisión |

| Aceite de Engranajes |

| Fluidos de Frenos |

| Fluidos Hidráulicos |

| Grasas |

| Aceite de Proceso (Incluye Aceite de Proceso de Caucho y Aceite Blanco) |

| Fluidos de Trabajo de Metales |

| Aceite de Turbina |

| Aceite de Transformador |

| Otros Tipos de Productos |

| Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Vehículos de Dos Ruedas | |

| Marina | |

| Aeroespacial | |

| Equipos Pesados | Construcción |

| Minería | |

| Agricultura | |

| Industrial | Generación de Energía |

| Metalurgia y Trabajo de Metales | |

| Textiles | |

| Petróleo y Gas | |

| Otras Industrias de Uso Final |

| Lubricantes de Base Mineral |

| Lubricantes Sintéticos |

| Lubricantes Semisintéticos |

| Lubricantes de Base Biológica |

| Por Tipo de Producto | Aceite de Motor Automotriz | |

| Aceite de Motor Industrial | ||

| Fluidos de Transmisión | ||

| Aceite de Engranajes | ||

| Fluidos de Frenos | ||

| Fluidos Hidráulicos | ||

| Grasas | ||

| Aceite de Proceso (Incluye Aceite de Proceso de Caucho y Aceite Blanco) | ||

| Fluidos de Trabajo de Metales | ||

| Aceite de Turbina | ||

| Aceite de Transformador | ||

| Otros Tipos de Productos | ||

| Por Industria de Usuario Final | Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | ||

| Vehículos de Dos Ruedas | ||

| Marina | ||

| Aeroespacial | ||

| Equipos Pesados | Construcción | |

| Minería | ||

| Agricultura | ||

| Industrial | Generación de Energía | |

| Metalurgia y Trabajo de Metales | ||

| Textiles | ||

| Petróleo y Gas | ||

| Otras Industrias de Uso Final | ||

| Por Tipo de Aceite Base | Lubricantes de Base Mineral | |

| Lubricantes Sintéticos | ||

| Lubricantes Semisintéticos | ||

| Lubricantes de Base Biológica | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen actual del mercado de lubricantes de Taiwán?

El mercado totaliza 306,11 millones de litros en 2025.

¿A qué velocidad está creciendo la demanda?

Se proyecta que el consumo aumente a una CAGR del 0,89% hasta 2030.

¿Qué segmento se está expandiendo más rápidamente?

Los aceites de motor industriales, respaldados por proyectos de semiconductores y energía eólica, muestran la CAGR más alta del 1,12%.

¿Por qué los lubricantes de base biológica están ganando atención?

Los mandatos de reciclaje de aceite residual y los precios del carbono aumentan la demanda de formulaciones biodegradables.

¿Cómo afectará la prohibición de vehículos eléctricos de 2040 a los proveedores de lubricantes?

Limita los volúmenes de aceite de motor a largo plazo, empujando a las empresas a pivotar hacia aplicaciones industriales y de energías renovables.

¿Quiénes son los principales actores?

CPC Corporation Taiwan, Formosa Petrochemical, Shell y ENEOS dominan las ventas.

Última actualización de la página el: