Tamaño y Cuota del Mercado de Lubricantes Automotrices de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

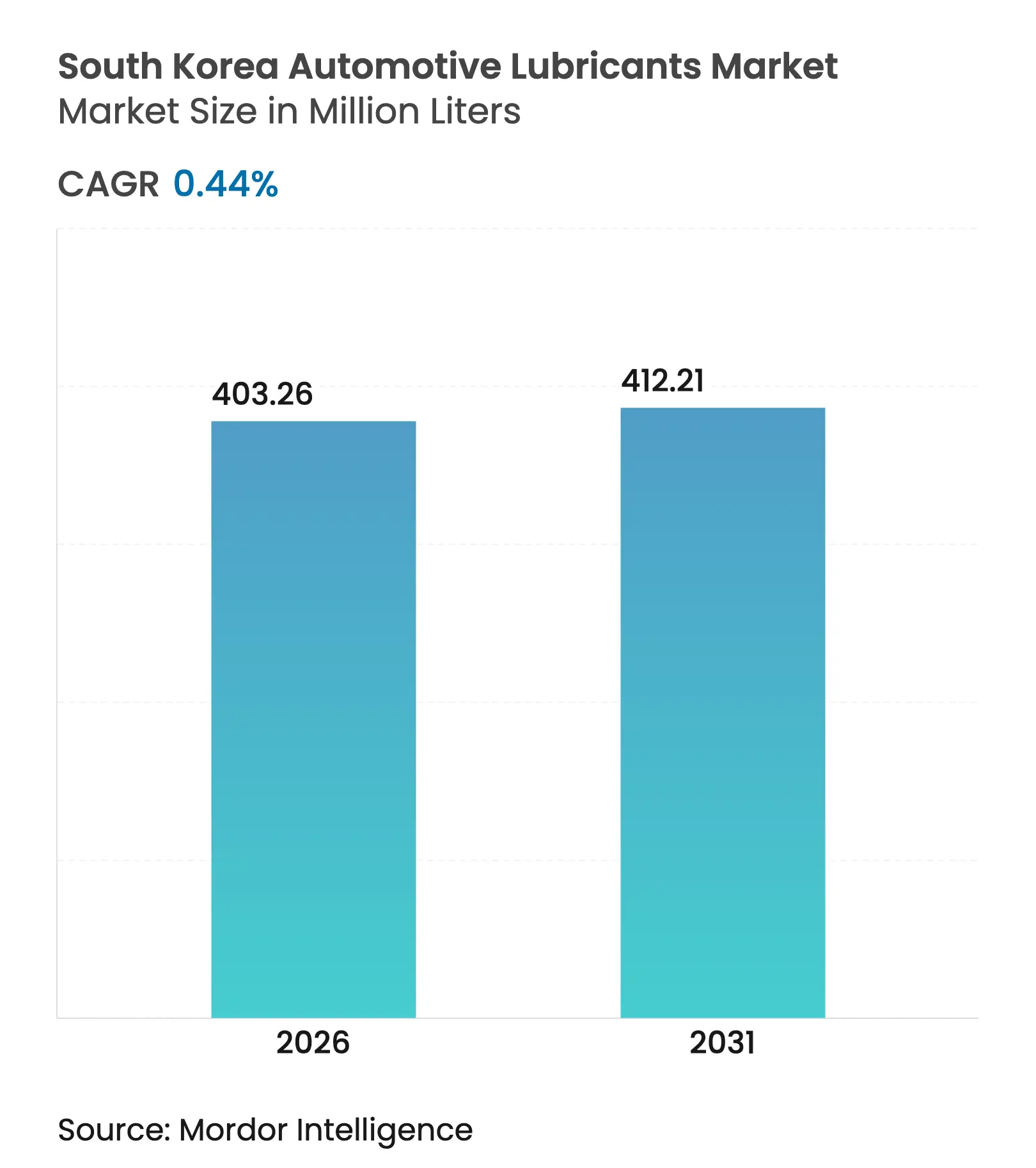

| Volumen del Mercado (2026) | 403.26 Millones de litros |

| Volumen del Mercado (2031) | 412.21 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 0.44% CAGR |

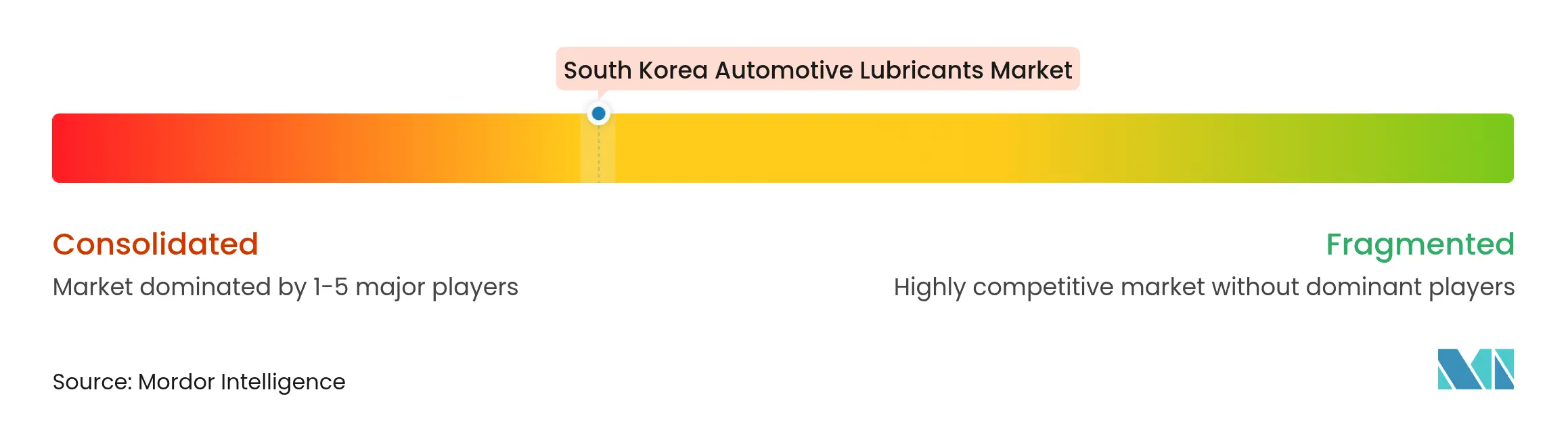

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes Automotrices de Corea del Sur por Mordor Intelligence

El tamaño del Mercado de Lubricantes Automotrices de Corea del Sur fue valorado en 401,49 millones de litros en 2025 y se estima que crecerá desde 403,26 millones de litros en 2026 hasta alcanzar 412,21 millones de litros en 2031, a una CAGR del 0,44% durante el período de previsión (2026-2031). Los volúmenes estables reflejan un parque de vehículos ligeros maduro, pero el endurecimiento de las normativas de eficiencia de combustible y la introducción en 2025 de los estándares API SQ e ILSAC GF-7 empujan a los usuarios hacia sintéticos de mayor valor. El aceite de motor mantiene su dominio gracias a una flota de 25 millones de unidades y a programas de mantenimiento rigurosos; sin embargo, el fluido de transmisión automática (ATF, por sus siglas en inglés) es el producto de más rápido avance a medida que proliferan las cajas de cambios de ocho velocidades y las híbridas. Las flotas comerciales vinculadas al comercio electrónico generan demanda incremental a través de patrones operativos de alto kilometraje, mientras que la cultura del automovilismo deportivo amplifica la demanda de grados premium en los centros urbanos. La intensidad competitiva se mantiene moderada: las grandes compañías globales disputan cuota con refinadores integrados verticalmente como SK Enmove, HD Hyundai Oilbank, GS Caltex y S-Oil, cada uno aprovechando la capacidad de aceite base nacional y los canales de servicio a nivel nacional.

Conclusiones Clave del Informe

- Por tipo de producto, el aceite de motor automotriz representó el 61,48% de la cuota del mercado de lubricantes automotrices de Corea del Sur en 2025. Se proyecta que el fluido de transmisión automática se expanda a una CAGR del 0,49% hasta 2031.

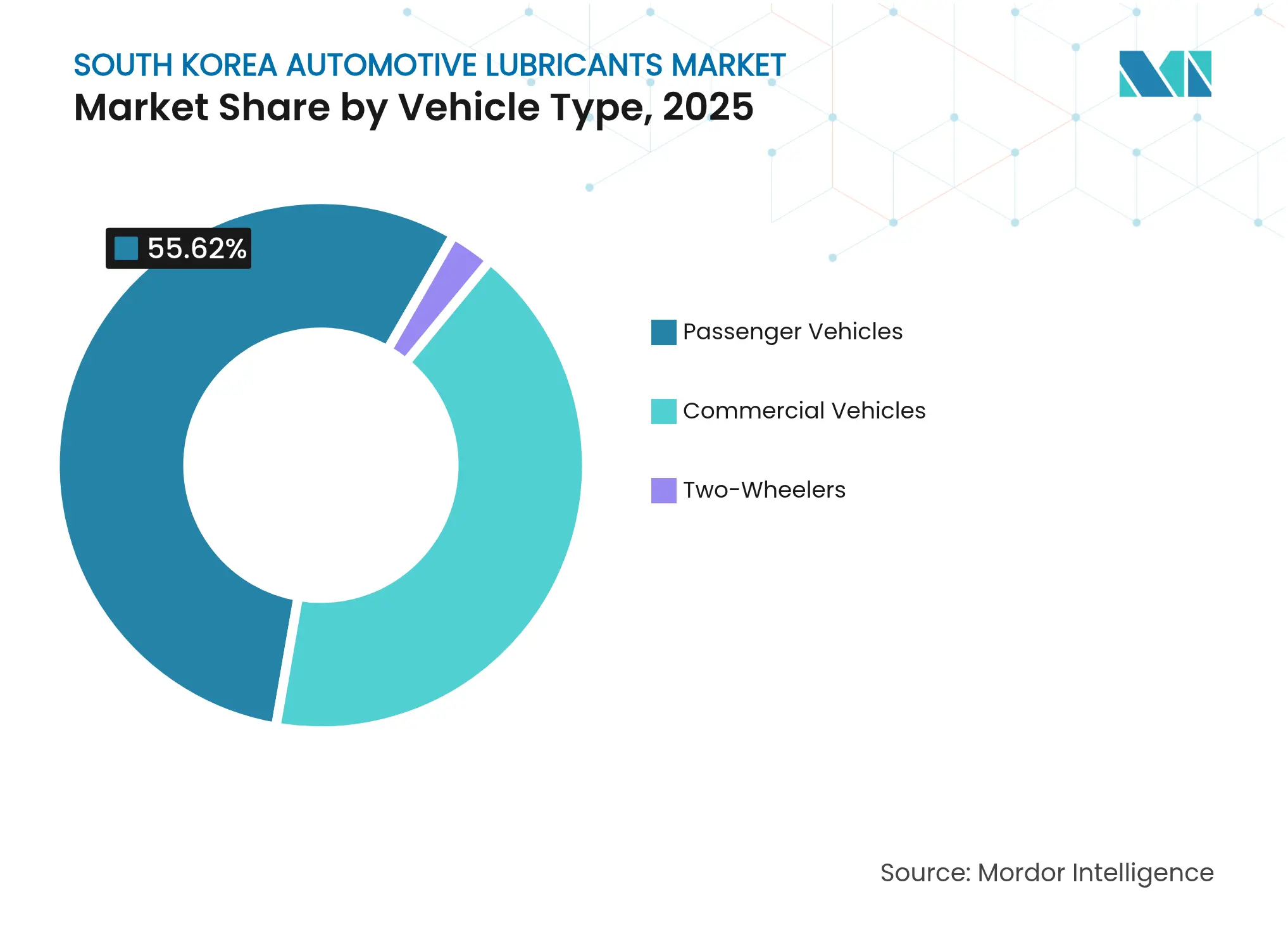

- Por tipo de vehículo, los vehículos de pasajeros representaron el 55,62% del tamaño del mercado de lubricantes automotrices de Corea del Sur en 2025. Los vehículos comerciales avanzan a una CAGR del 0,59% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes Automotrices de Corea del Sur

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la antigüedad media de los vehículos y el kilometraje | +0.10% | Nacional, enfoque en Seúl-Incheon | Mediano plazo (2-4 años) |

| Transición hacia formulaciones sintéticas de baja viscosidad | +0.05% | Nacional, adopción premium en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Auge en la utilización de camionetas de reparto ligero impulsado por el comercio electrónico | +0.03% | Nacional, centros logísticos | Corto plazo (≤ 2 años) |

| Cumplimiento de especificaciones de lubricantes vinculadas a la garantía del fabricante de equipos originales | +0.02% | Nacional, redes Hyundai-Kia | Mediano plazo (2-4 años) |

| Cultura del automovilismo deportivo y la personalización de alto rendimiento | +0.01% | Concentraciones metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Antigüedad Media de los Vehículos y el Kilometraje

Los vehículos más antiguos promedian ahora más de 10 años en las carreteras coreanas, lo que duplica la frecuencia de los cambios de lubricante a medida que los sellos se endurecen y la oxidación del aceite se acelera. Los manuales de servicio de Hyundai reducen los intervalos de cambio sugeridos a 7.500 km para uso severo, en comparación con los 15.000 km en condiciones normales, lo que efectivamente duplica la demanda anual de aceite de motor por vehículo de alto kilometraje [hyundai.com]. La propiedad prolongada favorece las formulaciones multigrado con aditivos acondicionadores de sellos que combaten las fugas y el depósito de lodo en motores desgastados. Las flotas rurales que antes reemplazaban vehículos a los ocho años ahora extienden la retención más allá de una década, empujando los volúmenes acumulados de lubricantes hacia arriba. El multigrado SAE 5W-30 sigue dominando, pero las variantes de alto kilometraje están ganando popularidad en los talleres del mercado de accesorios. El patrón sigue siendo más intenso en el corredor Seúl-Incheon, donde el tráfico congestionado aumenta el estrés del motor y la degradación del aceite.

Transición hacia Formulaciones Sintéticas de Baja Viscosidad

Las regulaciones de eficiencia de combustible se endurecen cada año modelo, orientando a los fabricantes de equipos originales hacia los grados 0W-20 y 0W-16 para motores turbo híbridos y de pequeña cilindrada. HD Hyundai Oilbank se convirtió en el primer refinador nacional en obtener la certificación API SQ e ILSAC GF-7 en enero de 2025, posicionándose a la vanguardia del suministro premium[1]HD Hyundai Oilbank, "Comunicado de Prensa de la Empresa sobre la Certificación API SQ," hyundaioilbank.com. Los sintéticos, con un precio entre un 15 y un 25% superior al de los aceites minerales, representan ahora una cuota de dos dígitos en los volúmenes del canal comercial, un punto óptimo de margen para los comercializadores. Los trenes de potencia híbridos amplifican los eventos de arranque en frío que benefician a los aceites de película delgada, mientras que el complejo de aceite base Shaheen de S-Oil, previsto para 2026, promete una producción de Grupo III+ adaptada a la demanda de ultra baja viscosidad. La amplia adopción de sintéticos favorece los intervalos de cambio extendidos, reduciendo la necesidad de visitas al taller y promoviendo los canales de comercio electrónico directo al consumidor para lubricantes envasados.

Auge en la Utilización de Camionetas de Reparto Ligero Impulsado por el Comercio Electrónico

El tráfico de paquetes procedente del comercio minorista en línea aumentó bruscamente en el período pospandemia, enviando camiones de 1 a 3 toneladas a bucles urbanos congestionados que triplican los ciclos diarios de encendido. Los datos del Instituto de Economía Energética de Corea (Korea Energy Economics Institute) muestran que el kilometraje de las flotas logísticas aumenta más rápido que el uso de los turismos, lo que se traduce en una degradación más temprana del lubricante y cambios frecuentes de fluido hidráulico para los elevadores de portón trasero[2]Instituto de Economía Energética de Corea (Korea Energy Economics Institute), "Análisis de Demanda de Combustible Logístico," keei.re.kr. Los operadores especifican cada vez más ATF premium y aceites de motor de bajo contenido en sulfatos, cenizas y fósforo (bajo SAPS), con el objetivo de recuperar ahorros de combustible y reducir el tiempo de inactividad. Las marcas de mensajería nacionales negocian contratos de lubricantes agrupados con los refinadores, mientras que los análisis de telemática detectan la degradación del aceite en tiempo real, estrechando el vínculo entre el kilometraje y las compras de mantenimiento. Los centros de servicio en torno al distrito de carga de Incheon emergen como nodos de alto volumen para el mercado de lubricantes automotrices de Corea del Sur.

Cumplimiento de Especificaciones de Lubricantes Vinculadas a la Garantía del Fabricante de Equipos Originales

Los términos de garantía de Hyundai-Kia exigen explícitamente aceites API SQ o superiores, con códigos de aprobación internos, lo que dirige a los propietarios de vehículos a los concesionarios oficiales o a marcas del mercado de accesorios con licencia. El calendario de adopción del Instituto Americano del Petróleo (American Petroleum Institute) para el ILSAC GF-7 en 2025 consolida el poder del fabricante de equipos originales sobre el mercado de accesorios. Las Normas Industriales Coreanas integran estas aprobaciones en la legislación nacional de calidad, creando una barrera para las marcas que superan el obstáculo de la certificación. La fijación de precios premium del 20-30% persiste porque los consumidores equiparan el aval del fabricante de equipos originales con la protección del motor durante la crucial ventana de garantía de 5 años/100.000 km. Los mezcladores aprobados corresponden co-desarrollando paquetes de aditivos sintonizados a los matices emergentes de los trenes de potencia, como los turbo-híbridos de ciclo dividido.

Análisis de Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración de lubricantes falsificados y de baja calidad | -0.04% | Nacional, concentrado en los canales del mercado de accesorios | Corto plazo (≤ 2 años) |

| Volatilidad del precio del petróleo crudo que afecta a los costes de materias primas | -0.03% | Nacional, afecta a todos los participantes del mercado | Mediano plazo (2-4 años) |

| Ecosistema de recogida y rerefinado de aceite usado poco desarrollado | -0.02% | Nacional, con brechas de recogida regional en zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Penetración de Lubricantes Falsificados y de Baja Calidad

La Comisión de Comercio Justo de Corea (Korea Fair Trade Commission) descubrió redes ilegales de mezcla en 2024, imponiendo multas superiores a 100 millones de KRW e incautando bidones que imitaban marcas líderes. El envasado falsificado socava los productos genuinos entre un 30 y un 50%, atrayendo a conductores sensibles al precio pero con riesgo de daños al motor y anulación de la garantía. Los mercados en línea amplifican la exposición, permitiendo a vendedores anónimos vender aceites no verificados en pequeñas cantidades. Los fabricantes de reputación contrarrestan esto con autenticación mediante código QR y tapas a prueba de manipulaciones, pero persisten lagunas en la aplicación en talleres rurales. Las preocupaciones persistentes sobre la calidad ralentizan el impulso de la premiumización y restan 0,04 puntos porcentuales a la previsión de CAGR del mercado de lubricantes automotrices de Corea del Sur.

Volatilidad del Precio del Petróleo Crudo que Afecta a los Costes de Materias Primas

Los márgenes del aceite base fluctúan con los movimientos del Brent, y los refinadores coreanos citan retrasos de una a dos semanas en la traslación de los cambios de costes a los mezcladores aguas abajo. El ajuste del impuesto al combustible del gobierno en 2024, que redujo el descuento de la gasolina del 25% al 20%, expuso a los minoristas a reajustes de precios repentinos, comprimiendo los ciclos de capital de trabajo. Los mezcladores independientes más pequeños que importan aceites base de Grupo II/III se enfrentan a un riesgo de tipo de cambio además de las fluctuaciones del precio del petróleo crudo. Las estrategias de cobertura y la planificación formularia flexible se vuelven esenciales para proteger el EBITDA; sin embargo, las fluctuaciones de precios siguen siendo un factor negativo que afecta al crecimiento del volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Dominancia del Aceite de Motor se Enfrenta a la Transición hacia Sintéticos

Los aceites de motor automotrices representaron el 61,48% del consumo en 2025. Las formulaciones SAE 5W-30 y 0W-20 de base Grupo III crecieron más rápido dentro de esta categoría, ya que los modelos híbridos exigían viscosidades más bajas para el cumplimiento de la eficiencia de combustible. El cambio regulatorio de 2025 hacia API SQ/ILSAC GF-7 acelera el alejamiento de los aceites minerales convencionales 10W-30, permitiendo a los comercializadores promover la venta de sintéticos con intervalos de cambio duplicados. El fluido de transmisión automática, aunque solo representa 12 millones de litros, registra la mayor CAGR del 0,49% debido a las cajas de cambios de múltiples velocidades y los trenes de potencia electrificados que calientan el ATF de forma más severa que las antiguas unidades de cuatro velocidades. Las actualizaciones del fluido de frenos de DOT-3 a DOT-4 añaden litros pequeños pero de alto margen, mientras que los volúmenes de fluido de dirección asistida eléctrica disminuyen a medida que la adopción del sistema de dirección asistida eléctrica (EPS) se acerca a la saturación.

La estructura de cuota del mercado de lubricantes automotrices de Corea del Sur dentro de los aceites de motor se inclina hacia las alianzas de carga de fábrica: SK Enmove suministra a las plantas de ensamblaje de Hyundai-Kia, HD Hyundai Oilbank da servicio a Renault Korea, y el Castrol de BP captura el nicho de coches de lujo europeos importados. El tamaño del mercado de lubricantes automotrices de Corea del Sur para grasas y fluidos especiales se mantiene por debajo del 5%, pero experimenta un crecimiento incipiente a medida que los vehículos eléctricos requieren refrigerantes dieléctricos para los paquetes de baterías. Las Normas Industriales Coreanas ayudan a segregar los aceites de marca SK aprobados por GF-7 premium de los genéricos de gama baja, manteniendo una alta fidelidad entre los conductores en cuanto a la selección de marca en los cambios de aceite.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Vehículo: La Expansión Comercial Supera la Estabilidad de los Pasajeros

Los vehículos comerciales representaron apenas el 41,72% del volumen total, pero se prevé que aumenten a una CAGR del 0,59%, la más rápida entre las categorías de vehículos. Las flotas de reparto de última milla están aumentando la frecuencia de los cambios de aceite de motor de trimestral a bimensual, ya que los ciclos de arranque-parada hacen que el lubricante se degrade antes. Los gestores de flotas adoptan la monitorización del estado impulsada por telemática, asegurando que los aceites se drenan según la pérdida de viscosidad medida en lugar de meses calendario, desplazando así el gasto desde el granel de bajo coste hacia los sintéticos de larga duración premium. En contraste, los turismos entregaron 223,3 millones de litros, lo que refleja un mercado de reposición estable con una cuota del 55,62%, pero un crecimiento unitario limitado.

El tamaño del mercado de lubricantes automotrices de Corea del Sur vinculado a las motocicletas se mantiene marginal; sin embargo, los mandatos de scooter 100% eléctrico en determinadas zonas urbanas reducen las ventas de aceite de dos tiempos mineral. Los operadores de autobuses y camiones pesados están pivotando hacia aceites diésel CK-4/FA-4 de bajo SAPS para cumplir con los requisitos de los motores de importación Euro VI, abriendo así oportunidades de venta cruzada para los proveedores de fluido de reducción catalítica selectiva (DEF). La cuota del mercado de lubricantes automotrices de Corea del Sur en las categorías de vehículos también refleja la vinculación con la garantía: el 80% de los vehículos de pasajeros Hyundai regresan a los talleres de los concesionarios durante los primeros cinco años, consolidando los aceites aprobados por la marca, mientras que solo lo hace el 45% de los camiones comerciales pequeños, dejando a los actores del mercado de accesorios un campo de acción más amplio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El Gran Seúl-Incheon generó aproximadamente un tercio del volumen del mercado de lubricantes automotrices de Corea del Sur en 2025, lo que refleja la mayor densidad de vehículos y la conducción congestionada que acelera el deterioro del aceite. Busan-Ulsan, anclada por la logística portuaria y las grandes refinerías, reclamó otro 21,65% y se beneficia de su proximidad a las plantas de aceite base de SK Energy y S-Oil, que reducen los costes de flete en las entregas a granel. Las provincias centrales, incluidas Daejeon y Chungcheong, muestran un consumo per cápita más bajo, pero albergan una proporción creciente de depósitos de vehículos comerciales que sirven rutas nacionales de paquetería.

La cuota del mercado de lubricantes automotrices de Corea del Sur para los sintéticos alcanza su punto máximo en los distritos de Gangnam y Bundang, donde la penetración de los híbridos supera el 35%. La congestión urbana aquí aumenta el tiempo en ralentí, incentivando a los conductores a adoptar aceites 0W-20 que mitigan la pérdida de combustible. En el sureste, los grandes emplazamientos industriales de Ulsan impulsan la demanda de aceite de motor diésel a granel, mientras que los astilleros de Hyundai Heavy Industries drenan periódicamente aceites de engranajes marinos formulados a partir de aceites automotrices.

La capacidad de refinado concentrada en Ulsan (1,1 millones de barriles por día) y Seosan (650.000 barriles por día) asegura el suministro nacional de aceite base, permitiendo a los exportadores enviar el excedente de Grupo III a los mercados de la ASEAN. Una vez que el proyecto Shaheen de S-Oil entre en funcionamiento en 2026, la producción de Grupo III+ superará las necesidades locales, pudiendo bajar los precios nacionales y convirtiendo a Corea del Sur en un centro regional de aceites base premium. La política de neutralidad de carbono del gobierno impulsa programas de recogida de aceite usado a nivel nacional, con plantas piloto de rerefinado en Gyeonggi que suministran corrientes de aceite base reciclado que alimentan las líneas de lubricantes con compensación de carbono.

Panorama Competitivo

El Mercado de Lubricantes Automotrices de Corea del Sur está consolidado. Las grandes compañías internacionales —Shell, BP, ExxonMobil— se centran en paquetes premium importados vendidos a través de redes de concesionarios de vehículos europeos y estadounidenses y grandes cadenas de accesorios. Mientras tanto, el riesgo de falsificación motiva a los propietarios de marcas a implementar etiquetas de autenticidad basadas en cadena de bloques (blockchain) que se escanean en el punto de venta. La I+D cooperativa con Hyundai y Kia sigue siendo la principal barrera competitiva: los aceites que obtienen el estatus de carga de fábrica disfrutan de una demanda posventa de múltiples años, bloqueando a los rivales fuera del volumen del período de garantía.

Líderes de la Industria de Lubricantes Automotrices de Corea del Sur

Exxon Mobil Corporation

GS Caltex

S-Oil Corporation

SK inc.

Shell plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: El fabricante de componentes de automoción Gabriel India ha constituido una empresa conjunta con SK Enmove de Corea del Sur para diversificar su cartera de productos, incorporando lubricantes y aceites de motor automotrices. La asociación estratégica representa un paso significativo hacia adelante en la generación de ingresos y la expansión de SK Enmove hacia nuevos mercados.

- Junio de 2025: HD Hyundai Oilbank y Shell anunciaron planes para entrar en el mercado de aceite base de Grupo III de alto rendimiento. Su empresa conjunta, HD Hyundai Shell Base Oil, tiene previsto iniciar la producción comercial a plena escala de aceites base de Grupo III en Corea del Sur en 2027. Esto beneficiará al Mercado de Aceites de Motor Automotrices de Corea del Sur.

Alcance del Informe del Mercado de Lubricantes Automotrices de Corea del Sur

| Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Fluidos de Transmisión Manual (MTF) | |

| Fluidos de Transmisión Automática (ATF) | |

| Fluidos de Frenos | |

| Grasas Automotrices | |

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Motocicletas |

| Por Tipo de Producto | Aceite de Motor Automotriz | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros Grados | ||

| Fluidos de Transmisión Manual (MTF) | ||

| Fluidos de Transmisión Automática (ATF) | ||

| Fluidos de Frenos | ||

| Grasas Automotrices | ||

| Otros Tipos de Productos (Fluido de Dirección Asistida, etc.) | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Motocicletas |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de volumen actual para los lubricantes automotrices de Corea del Sur hasta 2031?

La demanda aumentará gradualmente de 403,26 millones de litros en 2026 a 412,21 millones de litros en 2031, una CAGR del 0,44% impulsada por el kilometraje de las flotas comerciales y la premiumización de grados sintéticos.

¿Qué categoría de producto se está expandiendo más rápido en Corea del Sur?

El fluido de transmisión automática es la línea de mayor crecimiento, avanzando a una CAGR del 0,49% a medida que las cajas de cambios de múltiples velocidades y las híbridas aumentan los requisitos de carga.

¿Cómo influye la antigüedad de los vehículos en los patrones de consumo de lubricantes?

Con el coche medio siendo ahora más antiguo de 10 años, los intervalos de cambio se reducen, duplicando el uso de aceite por vehículo bajo conducción severa, especialmente en el tráfico de Seúl-Incheon.

¿Por qué los aceites de baja viscosidad están ganando cuota?

Las nuevas normativas de eficiencia de combustible y la adopción de vehículos híbridos empujan a los fabricantes de equipos originales a especificar los grados 0W-20 y 0W-16, que reducen las pérdidas por bombeo y permiten intervalos de servicio extendidos.

¿Qué riesgos plantean los lubricantes falsificados?

Los aceites falsificados, generalmente entre un 30 y un 50% más baratos, pueden anular las garantías del fabricante de equipos originales y acelerar el desgaste del motor, lo que lleva a los reguladores a intensificar la aplicación de la ley y a las marcas a introducir tecnologías de autenticación.

Última actualización de la página el: