Tamaño y Participación del Mercado de Bombas de Riego de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

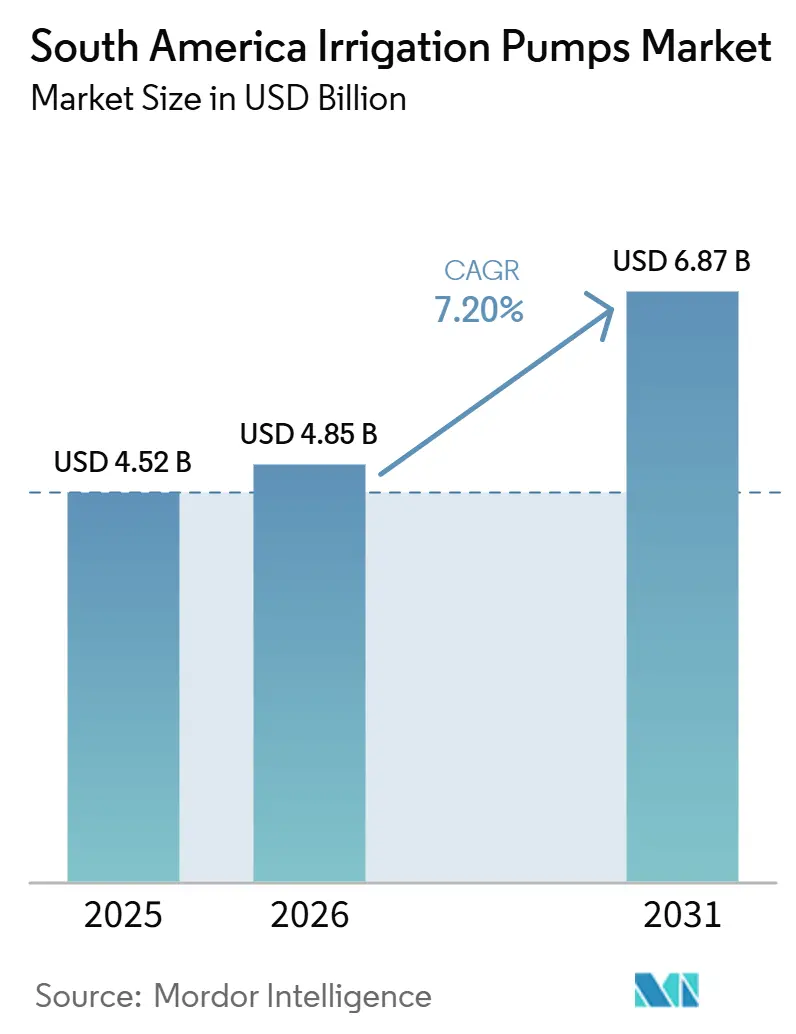

| Tamaño del mercado en el año base (2025) | 4.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.20% CAGR |

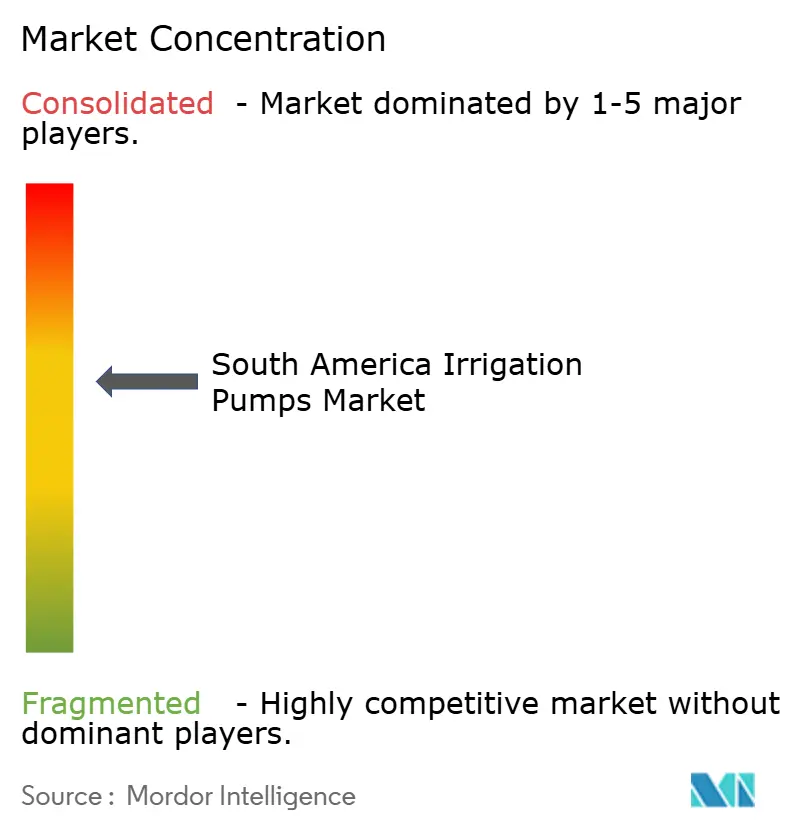

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Riego de América del Sur por Mordor Intelligence

El tamaño del mercado de bombas de riego de América del Sur fue valorado en USD 4,52 mil millones en 2025 y se estima que crecerá desde USD 4,85 mil millones en 2026 hasta alcanzar USD 6,87 mil millones para 2031, a una CAGR del 7,20% durante el período de pronóstico (2026-2031). El mercado de bombas de riego de América del Sur está siendo impulsado por la intensificación agrícola en los corredores del Cerrado y MATOPIBA de Brasil y por el gran desarrollo de infraestructura de riego de Perú, que está extendiendo los ciclos de adquisición de bombas centrífugas, sumergibles y de desplazamiento. Las condiciones de sequía recurrentes están elevando la necesidad de acceso confiable al agua, aunque también están creando límites operativos en los sistemas basados en aguas subterráneas, lo que mantiene activa la demanda de reemplazo y actualización en paralelo. El mercado de bombas de riego de América del Sur también está avanzando hacia ofertas más integradas a medida que los sistemas solares, híbridos, con controladores y vinculados a baterías se vuelven más comunes en las granjas fuera de la red. El mercado de bombas de riego de América del Sur sigue siendo moderadamente fragmentado, pero las especificaciones de proyectos más estrictas en Perú y la reciente actividad de adquisiciones están favoreciendo a los proveedores que combinan equipos certificados, soporte de ingeniería y alcance de servicio.

Conclusiones Clave del Informe

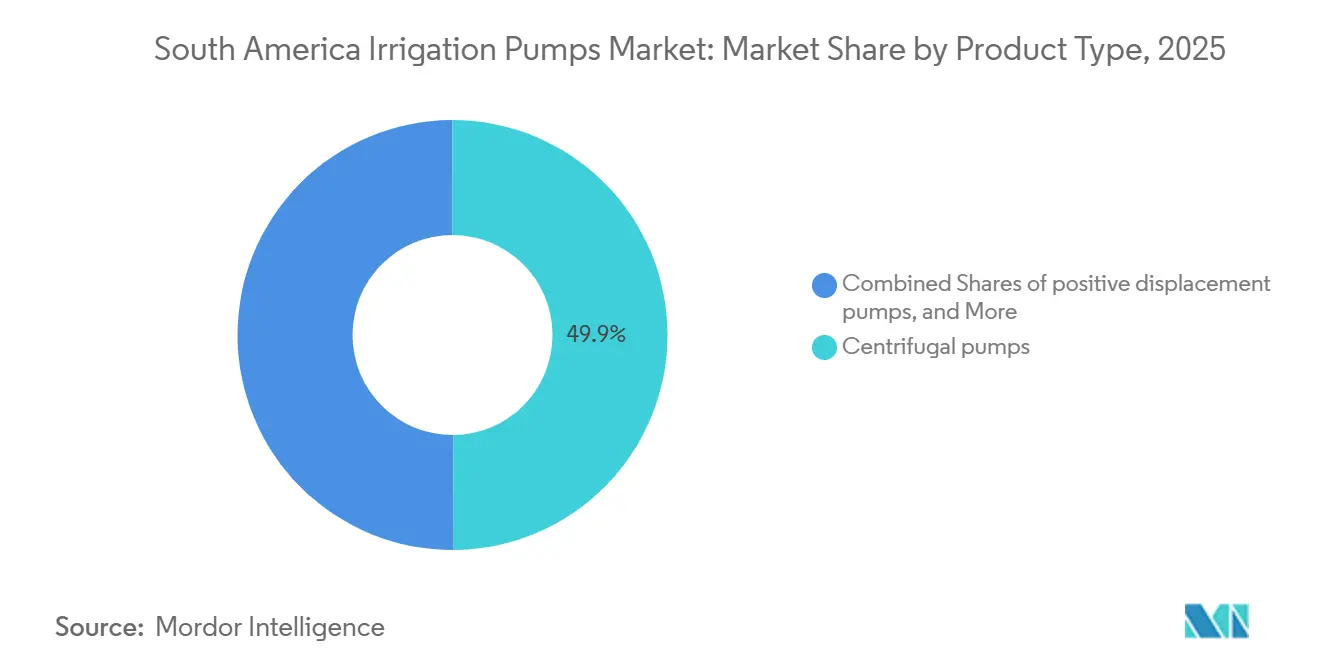

- Por tipo de producto, las bombas centrífugas fueron el segmento más grande con el 49,9% de la participación del mercado de bombas de riego de América del Sur en 2025, mientras que las bombas de desplazamiento positivo son el segmento de mayor crecimiento y se prevé que se expandan a una CAGR del 5,2% hasta 2031.

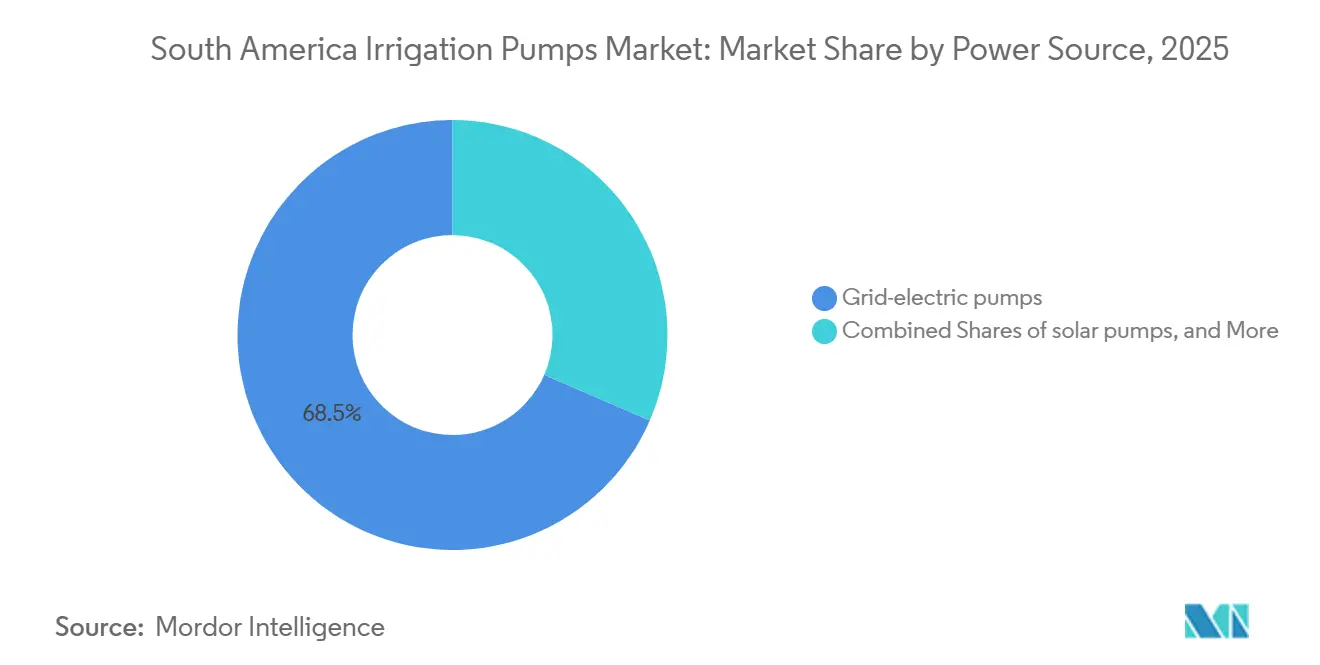

- Por fuente de energía, las bombas eléctricas de red fueron el segmento más grande con el 68,5% del tamaño del mercado de bombas de riego de América del Sur en 2025, mientras que las bombas solares son el segmento de mayor crecimiento y se proyecta que crezcan a una CAGR del 9,2% hasta 2031.

- Por geografía, Brasil mantuvo el segmento más grande con el 46% de los ingresos en 2025, mientras que Perú fue el segmento de mayor crecimiento y se proyecta que avance a una CAGR del 5,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Riego de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión y modernización de redes de riego | +1.8% | Brasil, Perú y Argentina | Mediano plazo (2-4 años) |

| Escasez de agua que impulsa la demanda de infraestructura de riego | +1.2% | Brasil, Perú y Argentina | Corto plazo (≤ 2 años) |

| Programas gubernamentales subsidiados de financiamiento de bombas | +1.0% | Brasil, Perú y Chile | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Adopción de bombeo solar e híbrido en granjas fuera de la red | +1.0% | Brasil, Perú, Bolivia y Colombia | Mediano plazo (2-4 años) |

| Transición de bombas diésel a solares | +0.8% | Brasil, Argentina y Chile | Mediano plazo (2-4 años) |

| Coinversión liderada por APP en infraestructura hídrica rural | +0.9% | Perú, Brasil y Colombia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión y Modernización de Redes de Riego

La expansión de las tierras irrigadas sigue siendo el impulsor de crecimiento más claro para el mercado de bombas de riego de América del Sur, ya que los nuevos canales, estaciones de elevación y sistemas de campo requieren una amplia combinación de tipos de bombas desde el inicio. La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) mostró que América del Sur mantuvo un fuerte crecimiento del área irrigada durante la última década, lo que respalda largos ciclos de planificación para equipos de riego en cultivos en hilera y agricultura de exportación. El gobierno de Perú presentó 22 proyectos de riego en 2025 con una inversión total de USD 24 mil millones, un objetivo de 1 millón de hectáreas adicionales y un modelo de entrega liderado principalmente por asociaciones público-privadas (APP)[1]Fuente: Ministerio de Desarrollo Agrario y Riego, "El Gobierno promoverá 22 proyectos de riego por más de USD 24 mil millones," gob.pe.. Brasil también amplió la base institucional para la inversión en riego a través de nuevos programas públicos y marcos a nivel estatal, lo que hace que la adquisición de bombas sea más repetible tanto en granjas comerciales como en operaciones más pequeñas. Cada nueva red también crea un largo ciclo de servicio para actualizaciones de estaciones, controles y unidades de reemplazo, lo que brinda a los proveedores verticalmente integrados una oportunidad de posventa más estable que la de las empresas enfocadas únicamente en ventas por primera vez. Ese patrón mantiene al mercado de bombas de riego de América del Sur vinculado no solo a proyectos en terrenos sin desarrollar, sino también al gasto recurrente en mantenimiento.

Escasez de Agua que Impulsa la Demanda de Infraestructura de Riego

El estrés hídrico está transformando el gasto en riego de una opción de mejora del rendimiento a un requisito de gestión de riesgos para muchas granjas, y eso está cambiando el perfil de demanda del mercado de bombas de riego de América del Sur. Según el Proyecto de Capacidades de Evaluación (ACAPS), las condiciones de sequía afectaron al 59% de Brasil durante el ciclo 2023-2024, lo que subraya por qué los productores están dando más importancia al acceso seguro al agua y a la capacidad de bombeo instalada[2]Fuente: ACAPS, "Brasil, Impacto de la Sequía en la Amazonía Brasileña y Perspectivas para 2025," reliefweb.int.. En Brasil, la sequía recurrente de 2023 a 2025 impulsó a más granjas en estados expuestos hacia sistemas de producción totalmente irrigados o parcialmente irrigados, lo que aumentó el interés en unidades de perforación y sumergibles. La misma presión es visible en las franjas costeras de Perú y en las partes más áridas de Argentina, donde el bombeo confiable se está convirtiendo en un elemento central de la planificación de cultivos en lugar de una opción de respaldo. Un segundo efecto es menos favorable, ya que el agotamiento de los acuíferos puede reducir la vida útil de las instalaciones sumergibles y aumentar la demanda anual de reemplazo. Esto significa que la sequía está apoyando las ventas de equipos a corto plazo mientras también crea un entorno operativo más difícil para algunos activos de bombas.

Programas Gubernamentales Subsidiados de Financiamiento de Bombas

Los programas de crédito respaldados por el gobierno están reduciendo la barrera de adopción para los sistemas de riego, y esto sigue siendo uno de los apoyos de demanda más directos para el mercado de bombas de riego de América del Sur. Bajo el Programa Nacional de Irrigação Sustentável (PRONISAF) de Brasil, los agricultores familiares pueden acceder a créditos de BRL 40.000 a BRL 250.000 (USD 7.920 a USD 49.500) a tasas anuales del 2,5% al 3% con plazos de reembolso de hasta 10 años para soluciones integradas de riego, agua y energía[3]Fuente: Agencia de Noticias del Gobierno del Estado de São Paulo, "El programa Irriga+ amplía el acceso al crédito con tasas de interés subsidiadas para productores rurales," agenciasp.sp.gov.br. El Banco do Nordeste do Brasil también está apoyando el riego a través de la línea FNE Irrigação, mientras que el programa Irriga+ SP de São Paulo está ampliando el acceso al crédito subsidiado para granjas de diferentes tamaños. Estos mecanismos son importantes porque convierten el interés de los agricultores en compras ejecutadas, especialmente donde la integración energética y los sistemas de ahorro de agua elevan el costo inicial del sistema. También favorecen a los proveedores que pueden combinar equipos, apoyo financiero y orientación de instalación. Como resultado, el mercado de bombas de riego de América del Sur está experimentando cierta presión sobre la participación de los proveedores que compiten únicamente en precios de bombas individuales.

Adopción de Bombeo Solar e Híbrido en Granjas Fuera de la Red

El bombeo solar e híbrido se está volviendo más práctico en las zonas agrícolas remotas, y esto está abriendo una nueva capa de demanda para el mercado de bombas de riego de América del Sur más allá de los sistemas eléctricos y diésel convencionales. El Fondo de Cooperación para el Desarrollo Social (FONCODES) de Perú desplegó 324 módulos fotovoltaicos en comunidades de las tierras altas de Puno, apoyando el riego durante todo el año a altitudes cercanas a los 4.000 metros y demostrando que los sistemas de agua vinculados a la energía solar pueden funcionar en condiciones de campo difíciles. En Brasil, los programas de financiamiento público ahora incluyen explícitamente la integración de energías renovables, lo que está ayudando al bombeo solar a pasar de ser una solución de nicho a una opción tecnológica estándar para los usuarios elegibles. Este cambio es importante porque los sistemas listos para energía solar a menudo requieren controladores, variadores de frecuencia, almacenamiento y componentes de monitoreo además de la propia bomba. Eso eleva la lista de materiales y amplía el conjunto de ingresos para los proveedores con un enfoque de sistemas. El mercado de bombas de riego de América del Sur está, por lo tanto, ganando valor del conjunto de equipos más amplio alrededor de cada instalación, no solo de los volúmenes de unidades de bombas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital inicial | -1.5% | Colombia, Bolivia, Ecuador y Noreste de Brasil | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Limitaciones de la red eléctrica rural que restringen el despliegue de bombas eléctricas | -0.8% | Perú, Brasil, Bolivia y Paraguay | Mediano plazo (2-4 años) |

| Restricciones de configuración de cuencas e hidrología | -0.6% | Chile, Perú y Argentina | Largo plazo (≥ 4 años) |

| Asignación de derechos de agua y barreras regulatorias | -0.5% | Brasil, Perú y Chile | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital Inicial

El alto costo de capital sigue siendo un freno claro para la demanda, especialmente donde los agricultores necesitan sistemas de perforación de alta presión o unidades centrífugas más grandes y no califican para financiamiento subsidiado. En términos prácticos, el problema es más agudo para los pequeños y medianos agricultores en Colombia y Argentina, donde la inversión en bombas a menudo compite con las necesidades de capital de trabajo y la presión del flujo de caja estacional. El mercado de bombas de riego de América del Sur, por lo tanto, no convierte toda la demanda latente en compras, incluso cuando el estrés hídrico hace que el riego sea más necesario. Esta brecha de financiamiento es menos grave en partes de Brasil, donde los programas de crédito público están más desarrollados, pero aún limita la adopción donde los prestatarios superan los umbrales de los programas concesionales o no pueden proporcionar la estructura de respaldo requerida por los prestamistas. El resultado es un patrón regional escalonado en el que las granjas comerciales más grandes se actualizan antes, mientras que los operadores más pequeños retrasan el reemplazo y posponen las nuevas instalaciones. Ese desequilibrio ralentiza la ampliación de la base de clientes incluso cuando la demanda de las grandes granjas sigue siendo resiliente.

Limitaciones de la Red Eléctrica Rural que Restringen el Despliegue de Bombas Eléctricas

Las bombas eléctricas de red fueron el segmento de fuente de energía más grande en 2025, aunque el alcance práctico de ese segmento está siendo limitado por el acceso desigual a la electricidad rural y la confiabilidad en las zonas interiores y de tierras altas. Las comunidades en las tierras altas de Perú y otras zonas agrícolas remotas a menudo carecen de suministro estable, lo que es una de las razones por las que los sistemas vinculados a la energía solar fuera de la red están ganando terreno en primer lugar. Para los operadores que extraen aguas subterráneas de pozos profundos o mueven agua a través de terrenos difíciles, la interrupción del suministro eléctrico puede crear un riesgo para los cultivos que supera el valor directo del propio activo de la bomba. Eso hace que la confiabilidad, no solo el costo de acceso, sea un factor decisivo en la elección del equipo. El mercado de bombas de riego de América del Sur está, por lo tanto, apoyando un nicho paralelo para sistemas híbridos que retienen respaldo diésel o de almacenamiento incluso cuando las granjas se están alejando de las operaciones totalmente diésel. Los fabricantes que puedan diseñar controladores compatibles con múltiples entradas de energía deberían mantenerse mejor posicionados en estas áreas que las empresas que ofrecen solo paquetes eléctricos estándar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bombas Centrífugas Dominan la Base Instalada, Mientras que las Bombas de Desplazamiento Crecen Más Rápido

Las bombas centrífugas mantuvieron la mayor participación de mercado con el 49,9% en 2025, y ese liderazgo refleja su adecuación con los sistemas de riego superficial y los diseños vinculados a canales utilizados en las grandes áreas de cereales y caña de azúcar en Brasil y Argentina. En el mercado de bombas de riego de América del Sur, los modelos centrífugos de aspiración final y carcasa partida siguen siendo la opción estándar donde los grandes volúmenes y la entrega horizontal importan más que la instalación compacta. Las unidades de turbina vertical también ocupan un lugar importante en los proyectos de riego costero de Perú porque esos sistemas a menudo necesitan agua elevada desde tomas de ríos o acuíferos hacia redes de canales. Las bombas sumergibles están ganando uso donde se está expandiendo el desarrollo de aguas subterráneas, especialmente en los valles de Perú y en las partes más áridas del noreste de Brasil. Las bombas de vórtice siguen siendo menores en volumen, pero conservan relevancia donde el agua transporta sedimentos y las unidades superficiales básicas enfrentan límites operativos.

El tamaño del mercado de bombas de riego de América del Sur para bombas de desplazamiento positivo se proyecta que crezca a una CAGR del 5,2% hasta 2031, lo que las convierte en la categoría de producto de mayor crecimiento durante el período de pronóstico. Ese crecimiento está vinculado a la fertigación, los sistemas de goteo y los diseños de riego subsuperficial donde el control preciso del flujo importa más que la transferencia masiva. Perú aprobó proyectos de riego en 15 regiones en 2025 con un enfoque en riego tecnificado, lo que respalda la demanda de tipos de bombas adecuados para sistemas de aplicación controlada. Los equipos de desplazamiento positivo también se están beneficiando de la horticultura orientada a la exportación en Perú y Chile, donde la eficiencia hídrica respalda el caso de hardware de riego de mayor valor. La industria de bombas de riego de América del Sur está, por lo tanto, viendo un crecimiento más rápido en aplicaciones donde la precisión en la entrega de agua está estrechamente vinculada a la calidad del cultivo y la gestión de fertilizantes. El cumplimiento de la norma ISO 9906 de la Organización Internacional de Normalización también se está volviendo más relevante en proyectos que favorecen el rendimiento hidráulico certificado, lo que da a los proveedores más grandes una ventaja en licitaciones con especificaciones exigentes.

Por Fuente de Energía: Las Bombas Eléctricas de Red Siguen Siendo la Mayor Base Mientras que los Sistemas Solares Marcan el Ritmo de la Nueva Adopción

Las bombas eléctricas de red mantuvieron la mayor participación de mercado con el 68,5% en 2025, respaldadas por la concentración de riego comercial a gran escala en áreas donde la infraestructura eléctrica es comparativamente madura, incluido el centro-oeste de Brasil, las Pampas en Argentina y el Valle Central de Chile. En el mercado de bombas de riego de América del Sur, esa base instalada aún da a los sistemas conectados a la red una ventaja en los corredores agrícolas establecidos con horarios de bombeo predecibles y tarifas eléctricas manejables. Las bombas diésel siguen siendo importantes en ubicaciones remotas y en funciones de respaldo, pero su posición a largo plazo está bajo presión por el aumento de los costos de combustible y las alternativas de energía más limpia. Los sistemas híbridos también están ganando aceptación porque reducen el riesgo operativo en lugares donde el despliegue solar completo no siempre es práctico. Esto mantiene el segmento de fuente de energía más diverso de lo que sugeriría un simple cambio de una tecnología a otra.

El tamaño del mercado de bombas de riego de América del Sur para bombas solares se proyecta que avance a una CAGR del 9,2% hasta 2031, lo que convierte a la energía solar en la categoría de fuente de energía de mayor crecimiento. La estructura PRONISAF de Brasil incluye explícitamente la integración solar para proyectos de riego, y ese apoyo político está ayudando a normalizar el bombeo solar dentro de los paquetes de sistemas financiados. Un cambio adicional es que la adaptación local de controladores y variadores está reduciendo la dependencia de subconjuntos importados y haciendo que la economía del sistema sea más viable para los usuarios finales. La industria de bombas de riego de América del Sur está, por lo tanto, avanzando más allá de la venta de componentes individuales hacia paquetes vinculados a la energía que combinan la bomba, los controles, el almacenamiento y el soporte de servicio. Eso está ampliando las oportunidades para los proveedores verticalmente integrados mientras eleva las exigencias de ejecución para los distribuidores más pequeños.

Análisis Geográfico

Brasil mantuvo la mayor participación con el 46% en 2025, y esa posición refleja la escala de la agricultura irrigada en el Cerrado, MATOPIBA, el Valle del São Francisco y partes del Noreste. Brasil también se beneficia de una ruta de mercado madura, lo que le da al mercado de bombas de riego de América del Sur su base de distribución más profunda y la cobertura de servicio más amplia de la región. En mayo de 2025, el gobierno federal aprobó BRL 491,3 millones (USD 85 millones) para duplicar la capacidad de bombeo en el Eixo Norte del Río São Francisco de 24,75 metros cúbicos por segundo a 49 metros cúbicos por segundo, ampliando el requerimiento a largo plazo de infraestructura de bombeo y mantenimiento relacionado. El apoyo al financiamiento público también es más sólido en Brasil que en muchos mercados vecinos, lo que ayuda a los operadores comerciales y a algunas granjas más pequeñas a avanzar con las compras de equipos. Estos factores mantienen a Brasil como el centro de la demanda regional de bombas incluso cuando la combinación energética y el diseño de sistemas continúan cambiando.

Perú es el segmento de país de mayor crecimiento, y el tamaño del mercado de bombas de riego de América del Sur para Perú se proyecta que crezca a una CAGR del 5,1% hasta 2031. Perú también avanzó en la liberación de importantes proyectos de riego, incluidos Chavimochic III, Chinecas, Iruro, Majes Siguas y Alto Piura, que en conjunto refuerzan la demanda a largo plazo de equipos centrífugos de alta presión y turbinas verticales. La combinación de proyectos de Perú es importante porque los requisitos de especificación son más estrictos que en muchas compras de reemplazo rutinarias en granjas, lo que eleva el papel de los proveedores multinacionales certificados en las grandes licitaciones.

Argentina sigue siendo el segundo mercado de país más grande en términos de volumen porque la producción de soja y maíz continúa apoyando la demanda de riego en las Pampas, aunque las finanzas agrícolas aún limitan el momento de las actualizaciones en algunas áreas. Chile sigue siendo un mercado especializado más pequeño pero importante donde la viticultura y la producción frutícola respaldan la demanda de sistemas centrífugos y de desplazamiento compatibles con el goteo. Colombia y el resto de América del Sur contribuyen con participaciones de país individuales más bajas, pero en conjunto generan una demanda significativa de bombas sumergibles y centrífugas pequeñas en esquemas de riego cooperativo y de pequeños agricultores. El mercado de bombas de riego de América del Sur muestra, por lo tanto, una clara concentración en Brasil y Perú en cuanto a escala y actividad de proyectos, mientras que el resto de la región añade amplitud a través de una combinación más amplia de aplicaciones más pequeñas. Esa combinación apoya tanto a los fabricantes multinacionales con fortaleza en especificaciones como a los proveedores regionales que pueden ofrecer plazos de entrega cortos y servicio local.

Panorama Competitivo

El mercado de bombas de riego de América del Sur está moderadamente fragmentado, con un grupo líder de fabricantes de equipos originales multinacionales y una segunda capa de empresas regionales que compiten en precio, especificación y profundidad de servicio. KSB SE & Co. KGaA, Grundfos Holding A/S, Xylem Inc., Franklin Electric Co., Inc., Sulzer Ltd. y EBARA Corporation se encuentran entre los nombres establecidos activos en las aplicaciones agrícolas e infraestructura hídrica de la región. Los proveedores multinacionales más grandes mantienen una ventaja en proyectos que requieren rendimiento hidráulico comprobado, eficiencia energética y soporte de ingeniería. Los fabricantes regionales, incluida Hidromecânica Germek Ltda. antes de su adquisición, han seguido siendo relevantes donde las líneas de productos estandarizadas, la personalización local y la velocidad de entrega importan más. Esto mantiene el campo competitivo activo tanto en categorías premium como en las impulsadas por volumen.

La consolidación se está volviendo más visible y está reduciendo el número de plataformas de distribución independientes disponibles para los grandes proveedores. Franklin Electric Co. Inc. firmó un acuerdo definitivo en febrero de 2025 para adquirir Barnes de Colombia S.A., añadiendo capacidad de fabricación, ensamblaje y almacenamiento en varios mercados de América del Sur. EBARA Corporation también se expandió a través de acuerdos consecutivos, primero adquiriendo Asanvil S.A. en Uruguay en diciembre de 2024 y luego completando la adquisición de Hidromecânica Germek Ltda. en enero de 2026, fortaleciendo su presencia en el centro-sur de América del Sur y en las aplicaciones de bombas agrícolas brasileñas. Estos movimientos muestran que el acceso al mercado y el alcance del servicio se están volviendo tan importantes como la especificación del producto para ganar negocios. También sugieren que las empresas más grandes quieren control directo sobre los canales regionales en lugar de depender únicamente de distribuidores externos.

El próximo cambio competitivo probablemente se centrará en controles integrados, compatibilidad solar y monitoreo remoto en lugar de solo en el hardware de las bombas. La actividad de patentes y la dirección de productos entre los proveedores más grandes apuntan a una integración más estrecha entre bombas, inversores y lógica de controladores solares, lo que puede simplificar la instalación y reducir el costo del sistema en la agricultura fuera de la red. Sulzer Ltd. abrió un tercer centro de servicio de equipos rotativos en Argentina en julio de 2025, lo que muestra cómo la capacidad de servicio se está convirtiendo en parte del posicionamiento competitivo en lugar de ser solo una función de soporte. Los fabricantes locales aún mantienen posiciones defendibles donde la fabricación no estándar, el servicio de campo y los plazos de entrega más cortos son importantes. Aun así, el mercado de bombas de riego de América del Sur está recompensando a los proveedores que pueden combinar sistemas integrados, soporte técnico y una cobertura operativa regional más sólida.

Líderes de la Industria de Bombas de Riego de América del Sur

Franklin Electric Co., Inc.

KSB SE & Co. KGaA

Grundfos Holding A/S

Xylem Inc.

EBARA Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: EBARA Corporation completó la adquisición del 100% del capital de Hidromecânica Germek Ltda., un fabricante de unidades de bombas para extinción de incendios y agricultura con sede en el Estado de São Paulo, tras un acuerdo de transferencia de capital firmado en octubre de 2025. La adquisición amplía las capacidades de unidades de bombas personalizadas de EBARA en Brasil y fortalece su posición en el segmento de bombas agrícolas de América del Sur como parte de la estrategia de gestión a mediano plazo E-Plan 2025 y la hoja de ruta a largo plazo E-Vision 2030.

- Mayo de 2025: El gobierno federal de Brasil, bajo el programa Novo PAC, aprobó BRL 491,3 millones (USD 85 millones) para duplicar la capacidad de bombeo en el Eixo Norte del Río São Francisco, aumentando la entrega volumétrica de 24,75 metros cúbicos por segundo a 49 metros cúbicos por segundo y ampliando la cobertura de suministro a 8,1 millones de beneficiarios en Pernambuco, Ceará, Paraíba y Rio Grande do Norte.

- Febrero de 2025: Franklin Electric Co. Inc. firmó un acuerdo definitivo para adquirir Barnes de Colombia S.A., añadiendo 2 instalaciones de fabricación y una fundición en Colombia más operaciones de ensamblaje en Brasil y Argentina, junto con instalaciones de almacenamiento en Ecuador, Perú, Chile, Guatemala y Panamá. La transacción amplió materialmente la huella de fabricación y la red de distribución de Franklin Electric Co. Inc. en los principales mercados de América del Sur.

Alcance del Informe del Mercado de Bombas de Riego de América del Sur

Una bomba de riego es un dispositivo mecánico utilizado para extraer agua de una fuente, como un pozo, río o estanque, y moverla bajo presión hacia los campos agrícolas. Impulsa sistemas de riego como aspersores, goteo o canales para proporcionar a los cultivos un suministro de agua controlado y consistente.

El Informe del Mercado de Bombas de Riego de América del Sur está Segmentado por Tipo de Producto (Bombas Centrífugas, Bombas Sumergibles, Bombas de Desplazamiento Positivo y Bombas de Vórtice), por Fuente de Energía (Bombas Eléctricas de Red, Bombas Diésel, Bombas Solares y Bombas Híbridas Solar-Diésel y Solar-Batería), y por Geografía (Brasil, Argentina, Chile, Perú, Colombia y Resto de América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Bombas Centrífugas |

| Bombas Sumergibles |

| Bombas de Desplazamiento Positivo |

| Bombas de Vórtice |

| Bombas Eléctricas de Red |

| Bombas Diésel |

| Bombas Solares |

| Bombas Híbridas Solar-Diésel y Solar-Batería |

| Brasil |

| Argentina |

| Chile |

| Perú |

| Colombia |

| Resto de América del Sur |

| Por Tipo de Producto | Bombas Centrífugas |

| Bombas Sumergibles | |

| Bombas de Desplazamiento Positivo | |

| Bombas de Vórtice | |

| Por Fuente de Energía | Bombas Eléctricas de Red |

| Bombas Diésel | |

| Bombas Solares | |

| Bombas Híbridas Solar-Diésel y Solar-Batería | |

| Por Geografía | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del sector de bombas de riego de América del Sur?

Fue valorado en USD 4,52 mil millones en 2025 y se estima en USD 4,85 mil millones en 2026, con una expansión a USD 6,87 mil millones para 2031.

¿Qué está impulsando la demanda de bombas en América del Sur?

Los principales impulsores de la demanda son la expansión de las redes de riego, la presión recurrente de la sequía, el financiamiento subsidiado y la adopción más rápida de sistemas de bombeo solar e híbrido.

¿Qué tipo de producto lidera la demanda en 2025?

Las bombas centrífugas son el segmento de producto más grande, con el 49,9% de los ingresos en 2025, porque se adaptan a los grandes sistemas de riego superficial y de canales.

¿Qué fuente de energía crece más rápido hasta 2031?

Las bombas solares son la fuente de energía de mayor crecimiento, con una CAGR prevista del 9,2% a medida que las granjas fuera de la red se alejan de los sistemas totalmente basados en diésel.

¿Qué país ofrece las mejores perspectivas de crecimiento?

Perú muestra las perspectivas más rápidas con una CAGR del 5,1% hasta 2031, respaldado por una cartera de proyectos de riego de USD 24 mil millones y la continua liberación de proyectos.

¿Qué tan competitivo es el panorama de proveedores?

La competencia es de moderada a alta. Los grandes fabricantes multinacionales lideran en aplicaciones certificadas e ingeniería, mientras que las empresas locales y regionales siguen siendo relevantes en los segmentos agrícolas estandarizados.

Última actualización de la página el: