Tamaño y Participación del Mercado de Irrigación Inteligente

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

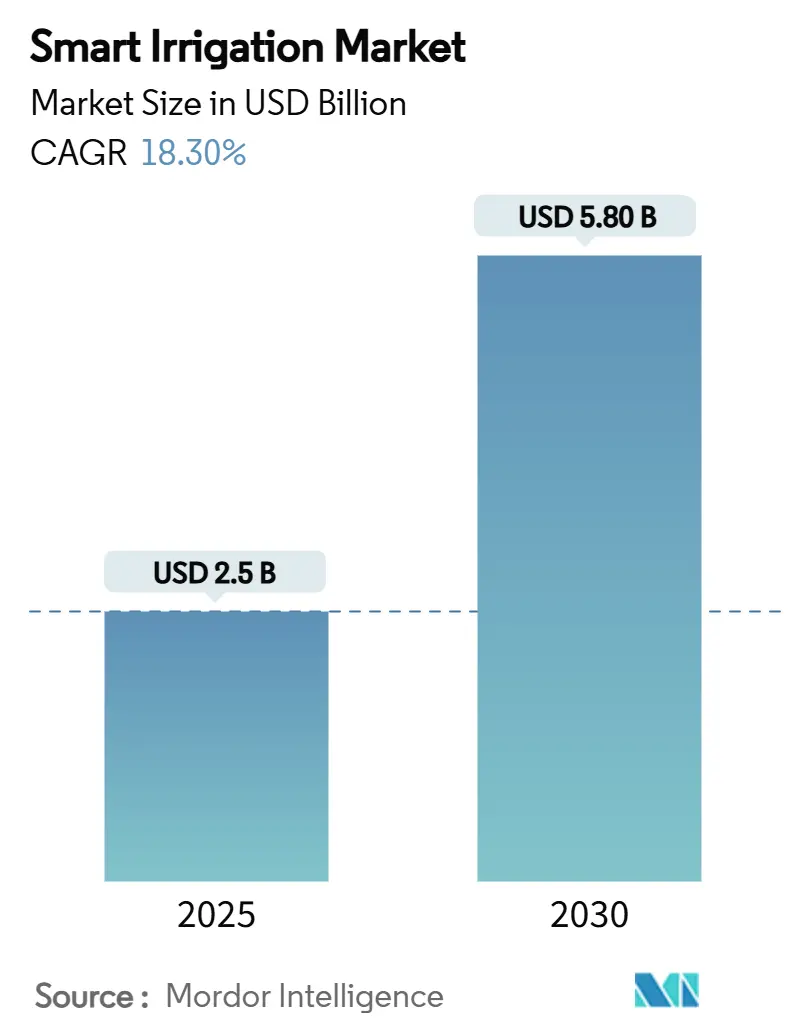

| Tamaño del Mercado (2025) | 2.5 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Irrigación Inteligente por Mordor Intelligence

El tamaño del mercado de irrigación inteligente se estima en USD 2.500 millones en 2025, y se proyecta que alcance los USD 5.800 millones para 2030, a una CAGR del 18,30% durante el período de pronóstico. Las políticas de escasez hídrica, la rápida innovación en sensores y los modelos de negocio basados en servicios están convergiendo para acelerar la implementación tecnológica en entornos agrícolas y paisajísticos. Las regulaciones a nivel estatal en California que exigen presupuestos anuales de uso de agua, el Reglamento de Reutilización del Agua de la Unión Europea y las inversiones en infraestructura de la Agencia de Protección Ambiental de los Estados Unidos están creando conjuntamente un marco ejecutable que favorece los equipos de irrigación basados en datos[1]Fuente: Junta Estatal de Control de Recursos Hídricos de California, "Objetivo de Uso Urbano del Agua: Regulaciones Adoptadas," waterboards.ca.gov. Los agricultores que buscan rendimientos de cultivos estables durante incertidumbres climáticas, los gestores de céspedes que siguen las restricciones municipales de agua y las instituciones financieras que valoran los créditos de carbono por eficiencia hídrica impulsan la demanda del mercado. Los proveedores de tecnología están respondiendo con plataformas integradas que combinan sondas de humedad del suelo, datos de evapotranspiración satelital y motores de programación con inteligencia artificial, que reducen los costos operativos y aumentan el retorno de la inversión. El campo competitivo, por lo tanto, recompensa a las empresas que ofrecen arquitecturas abiertas y ciberseguras, y suscripciones de servicio que minimizan los desembolsos de capital inicial para los pequeños agricultores.

Conclusiones Clave del Informe

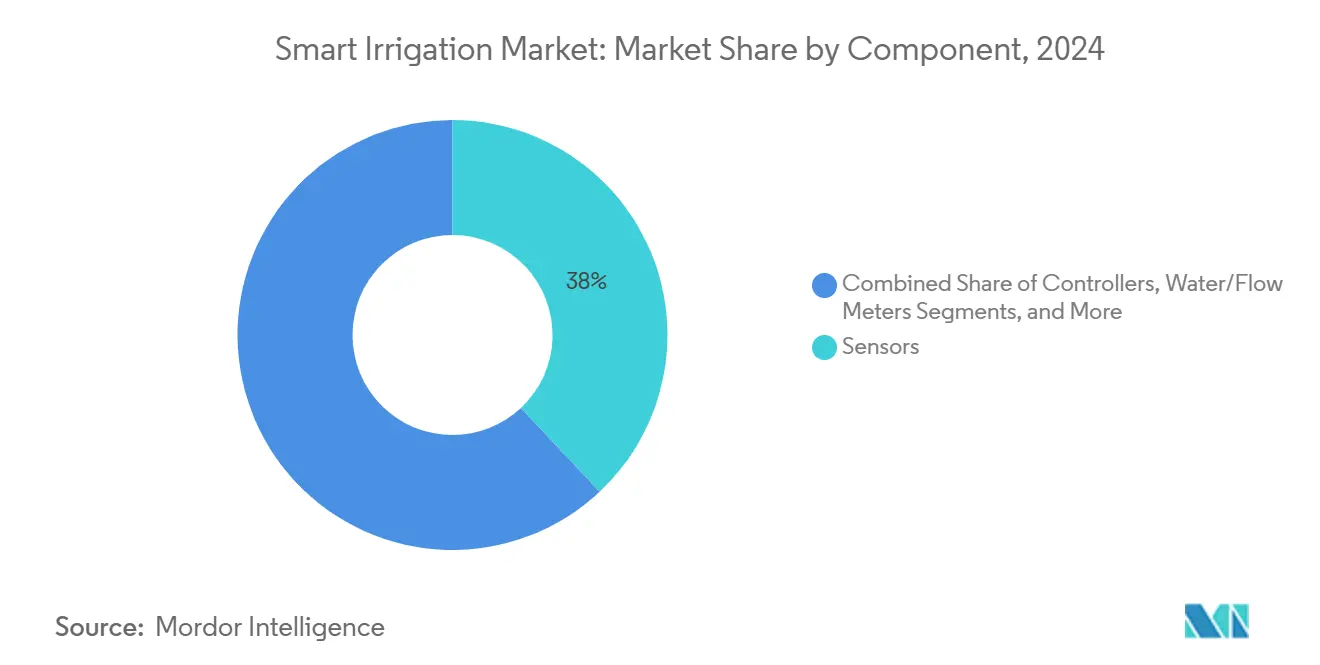

- Por componente, los sensores representaron el 38% de la participación del mercado de irrigación inteligente en 2024, mientras que se pronostica que los sensores de humedad del suelo crecerán a una CAGR del 21,4% hasta 2030.

- Por tipo de sistema, los sistemas basados en sensores capturaron el 56% de la participación en ingresos del tamaño del mercado de irrigación inteligente en 2024 y se proyecta que se expandan a una CAGR del 19,8% hasta 2030.

- Por aplicación, la agricultura representó el 62% de la demanda del mercado de irrigación inteligente en 2024, y se prevé que la automatización de invernaderos crezca a una CAGR del 20,3% hasta 2030.

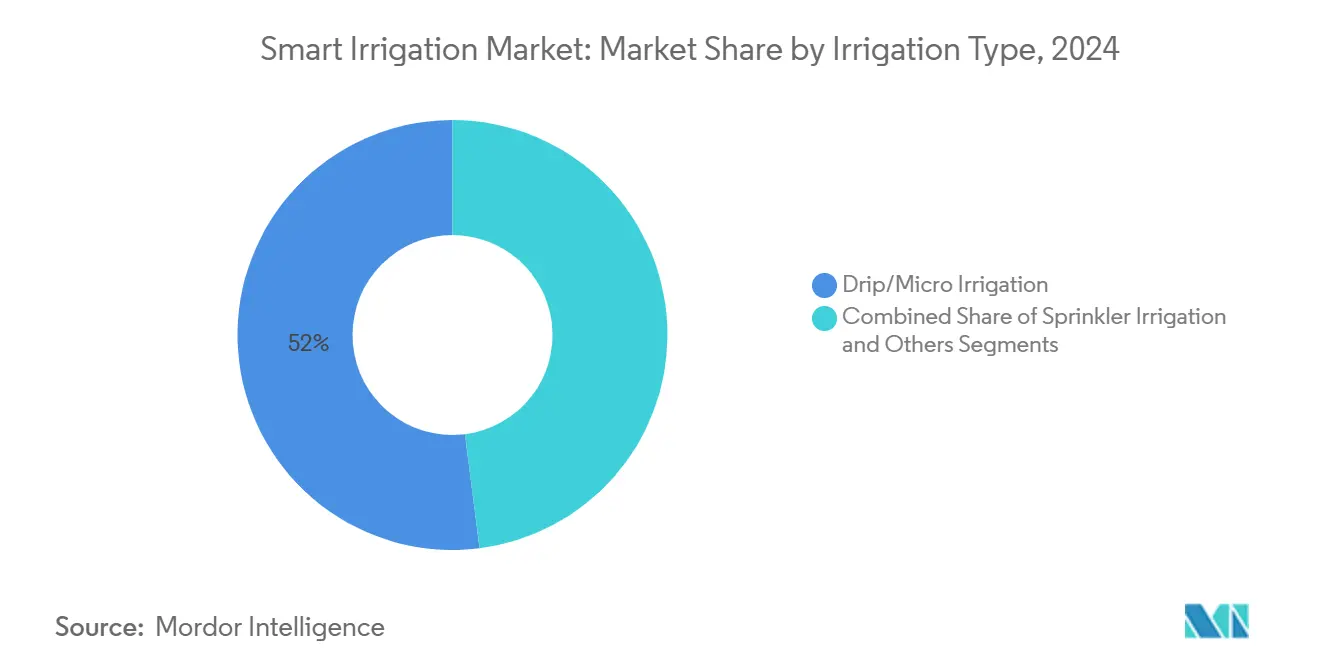

- Por tipo de irrigación, la irrigación por goteo y micro-irrigación registró el 52% del tamaño del mercado de irrigación inteligente en 2024, mientras que se anticipa que la irrigación por goteo subsuperficial avanzará a una CAGR del 20% hasta 2030.

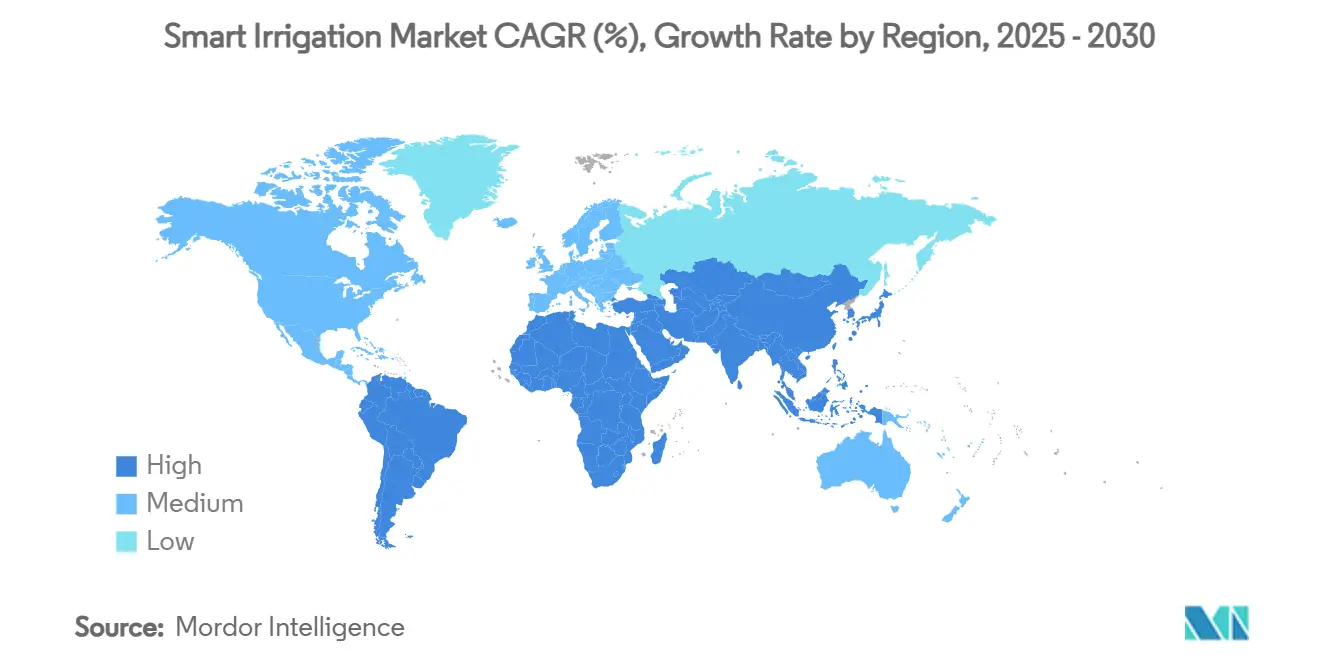

- Por geografía, América del Norte lideró con una participación del 45% en el mercado de irrigación inteligente en 2024, y Asia-Pacífico representa la región de más rápido crecimiento con una CAGR del 19,2% hasta 2030.

- The Toro Company, Rain Bird Corporation, Lindsay Corporation, Valmont Industries, Inc. y Netafim (Orbia) en conjunto controlaron el 45,2% de la participación de mercado combinada en 2024.

Tendencias e Información del Mercado Global de Irrigación Inteligente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones gubernamentales sobre el uso del agua y subsidios | +4.2% | Global, con mayor impacto en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Rápida adopción de sensores IoT y analítica en la nube | +3.8% | Global, con Asia-Pacífico liderando la velocidad de adopción | Corto plazo (≤ 2 años) |

| Creciente demanda de horticultura de alto valor y gestión de céspedes | +2.9% | América del Norte, Europa, con expansión hacia centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de programación de evapotranspiración basada en satélites | +2.1% | Global, con implementación temprana en regiones con estrés hídrico | Largo plazo (≥ 4 años) |

| Surgimiento de modelos de negocio de irrigación como servicio | +1.8% | Núcleo de Asia-Pacífico, con expansión a Oriente Medio y África, y América del Sur | Mediano plazo (2-4 años) |

| Monetización de créditos de carbono para la agricultura eficiente en agua | +1.4% | Global, con marcos regulatorios en desarrollo en la Unión Europea y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Gubernamentales sobre el Uso del Agua y Subsidios

Los mandatos de política, como las reglas permanentes de presupuestación de paisajes de California y el Reglamento de Reutilización del Agua de la Unión Europea, obligan a las empresas de servicios públicos y a los agricultores a adoptar controladores de precisión, sensores y hardware de distribución conforme. Las directrices federales bajo 18 CFR 806.25 especifican el diseño de irrigación específico para cada sitio, desplazando efectivamente las prácticas convencionales de inundación. Marcos similares en el programa Greater Cambridge del Reino Unido apuntan a una reducción del 20% en la demanda municipal de agua para 2038. Los incentivos financieros amplían el acceso a la tecnología; la Agencia de Protección Ambiental de los Estados Unidos está canalizando USD 50.000 millones hacia infraestructura hídrica moderna que incluye mejoras de irrigación inteligente, mientras que la Estrategia de Resiliencia del Agua 2025 del Parlamento Europeo vincula directamente la eficiencia de la irrigación con los programas de carbono agrícola. Estas regulaciones alineadas están incorporando criterios de adquisición de irrigación inteligente en las regiones con estrés hídrico[2]Fuente: Comisión Europea, "Reglamento de Reutilización del Agua (UE) 2020/741," ec.europa.eu.

Rápida Adopción de Sensores IoT y Analítica en la Nube

Las sondas de baja energía Bluetooth, los módulos IoT de banda estrecha y los paneles de control en la nube permiten una programación en tiempo real que reduce el uso de agua hasta en un 30% sin penalizaciones en el rendimiento. Las redes de área amplia de baja potencia y el backhaul 5G ahora transmiten datos de suelo de alta resolución cada cinco minutos, una cadencia que era impráctica hace dos años. Las plataformas en la nube consolidan los datos de los sensores con pronósticos meteorológicos localizados e imágenes satelitales, generando mapas de prescripción entregados a los controladores de válvulas en segundos. El firmware habilitado para computación en el borde reduce la latencia y garantiza la operación continua durante interrupciones, una ventaja para los ranchos remotos en Australia y el oeste de los Estados Unidos[3]Fuente: Servicio de Investigación Agrícola del Departamento de Agricultura de los Estados Unidos, "Investigación de Irrigación de Tasa Variable ISSCADA," ars.usda.gov.

Creciente Demanda de Horticultura de Alto Valor y Gestión de Céspedes

Las verduras de invernadero premium, las plantas ornamentales y el césped de campos de golf toleran poca desviación de los niveles óptimos de humedad, lo que crea una demanda de densidad de sensores muy superior a la requerida en cultivos en hilera de productos básicos. Las redes inalámbricas dentro de estructuras cubiertas con polietileno transmiten datos de temperatura, humedad, dióxido de carbono y agua del suelo a controladores con inteligencia artificial que modulan las válvulas de nebulización y fertigación. La investigación sobre el bermudagrass híbrido indica que la irrigación autónoma puede mantener la calidad del césped de nivel profesional mientras reduce el consumo de agua en un 25% en comparación con los sistemas basados en temporizadores para 2025. Los operadores de agricultura en entornos controlados están combinando cosechadores de agua atmosférica y polímeros superabsorbentes con líneas de goteo para formar sistemas de circuito cerrado que reducen las extracciones externas. Esos mercados finales de alto margen elevan el techo de gasto para las soluciones integradas de irrigación inteligente.

Adopción de Programación de Evapotranspiración Basada en Satélites

Plataformas como OpenET combinan datos de Landsat, Sentinel y ECOSTRESS con modelos de balance de energía superficial para estimar la evapotranspiración a escala de campo diariamente. Los estudios de validación en el Valle Diamond de Nevada muestran una desviación del 7% respecto a las lecturas de medidores, lo que da confianza a los reguladores y agricultores para emitir créditos de agua y programar la irrigación de forma remota. Los pivotes de tasa variable ahora incorporan capas de evapotranspiración para ajustar la aplicación dentro de una sola rotación, logrando una eficiencia de aplicación del 90% en superficies de alfalfa de alto valor. El Departamento de Agricultura de los Estados Unidos está probando la fusión de sensores y satélites a través de su proyecto de Control Supervisorio y Adquisición de Datos (ISSCADA) en cuatro estados para mejorar la productividad hídrica de los cultivos bajo declaraciones de sequía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital inicial para pequeños agricultores | -2.8% | Global, con impacto agudo en África Subsahariana y Asia Meridional | Mediano plazo (2-4 años) |

| Habilidades técnicas y concienciación limitadas en mercados emergentes | -2.1% | Regiones en desarrollo de Asia-Pacífico, África Subsahariana, América del Sur | Largo plazo (≥ 4 años) |

| Riesgos de ciberseguridad en controladores de irrigación conectados | -1.4% | Global, con mayores preocupaciones en América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Falta de estándares de datos abiertos para la interoperabilidad de dispositivos | -1.2% | Global, que afecta la integración y escalabilidad del sistema | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital Inicial para Pequeños Agricultores

Incluso a medida que los precios de los sensores disminuyen, un despliegue completo de ocho hectáreas de sondas, estaciones meteorológicas, un controlador y una bomba solar puede equivaler al ingreso anual de un pequeño agricultor keniano. En 2025, los estudios en Mozambique y Zimbabue destacan un ciclo en el que los cultivos de bajo valor y el financiamiento limitado mantienen los esquemas de irrigación subutilizados. Los modelos de arrendamiento pioneros de Jain Irrigation ahora agrupan equipos, apoyo agronómico y software en contratos de servicio plurianuales, trasladando el gasto de los presupuestos de capital a los operativos. Las plataformas de pago por crecimiento que cobran por litro entregado están surgiendo en torno al subsidio de bombas solares PM-KUSUM de India, aunque la escala sigue siendo limitada por la penetración del dinero móvil y los desafíos de calificación crediticia.

Habilidades Técnicas y Concienciación Limitadas en Mercados Emergentes

Los agricultores encuestados en Indonesia y Filipinas citan la incertidumbre sobre la calibración de sensores y la programación de controladores como principales factores disuasorios. Los centros regionales de extensión están, por lo tanto, incorporando planes de estudio de agricultura digital en programas vocacionales, con el Centro Digital Semear de Brasil reportando ganancias promedio de rendimiento del 40% entre los capacitados que adoptaron la irrigación basada en datos. Las agencias de desarrollo ahora combinan subvenciones de equipos con asesoramiento durante múltiples temporadas, un enfoque que ha duplicado las tasas de retención de los sistemas de irrigación inteligente en comparación con las intervenciones solo de equipos[4]Fuente: Empresa Brasileira de Pesquisa Agropecuária (Embrapa), "Desarrollo de Capacidades en Agricultura Digital," embrapa.br.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sensores Sustentan la Capa de Datos Mientras Crece el Valor del Software

Los conjuntos de sensores representaron el 38% de la participación del mercado de irrigación inteligente en 2024 y siguen siendo indispensables porque traducen las condiciones del campo en datos accionables. Las sondas de humedad del suelo, los tensiómetros y los sensores dieléctricos están alcanzando una CAGR del 21,4% gracias a diseños habilitados con Bluetooth de múltiples profundidades que reducen el tiempo de instalación. Los controladores siguieron con una participación del 35% a medida que los agricultores confían en los motores de decisión algorítmica para automatizar las secuencias de bombas y válvulas. Los medidores de agua y caudal completan el conjunto de hardware, proporcionando registros de cumplimiento para los reguladores y verificación de extracción para la emisión de créditos de carbono. El software y los servicios, aunque más pequeños hoy en día, están logrando un crecimiento de dos dígitos a medida que los paneles de suscripción ofrecen análisis y alarmas de mantenimiento predictivo.

La creciente preferencia por kits integrados está fomentando empresas conjuntas entre fabricantes de sensores y empresas de analítica. La alianza de Netafim en 2025 con Sentek incorpora perfiles de humedad de alta resolución en la plataforma NetBeat, permitiendo la fertigación variable por profundidad de zona radicular. Los módulos de computación en el borde conectados a las sondas ahora preprocesan los voltajes brutos, enviando solo los umbrales accionables a la nube, lo que reduce el ancho de banda en un 70% y garantiza la resiliencia cuando la cobertura celular falla. En conjunto, estos avances demuestran cómo los sensores han evolucionado de componentes discretos a nodos inteligentes dentro de una plataforma orquestada, una tendencia que continuará dominando el mercado de irrigación inteligente.

Por Tipo de Sistema: Las Arquitecturas Basadas en Sensores Toman el Centro del Escenario

Las arquitecturas centradas en sensores representaron el 56% de la participación en ingresos en el mercado de irrigación inteligente en 2024, destacando la preferencia de los agricultores por datos detallados del campo. Con una CAGR proyectada del 19,8%, se espera que su base instalada se más que duplique para 2030. Los sistemas basados en condiciones climáticas mantuvieron una participación del 44%, proporcionando una opción rentable a través de programas de evapotranspiración que utilizan estaciones meteorológicas externas. Las ofertas híbridas que fusionan datos de humedad en campo con lecturas climáticas in situ están emergiendo como el líder en rendimiento bajo patrones climáticos altamente variables.

Los algoritmos de aprendizaje automático integrados en el firmware de los sensores están llevando la precisión predictiva hacia recomendaciones de nivel agronómico, al tiempo que liberan a los operadores de la interpretación manual de datos. Los controladores vinculados al clima, que antes se limitaban a estimaciones de evapotranspiración, ahora integran factores de ganancia de precipitación derivados de satélites que localizan el tiempo de ejecución de la irrigación hasta zonas individuales. Los equipos de desarrollo también están priorizando el fortalecimiento de la ciberseguridad con cargadores de arranque seguros y actualizaciones de firmware cifradas para mitigar los riesgos de intrusión identificados por la investigación del Instituto de Ingenieros Eléctricos y Electrónicos (IEEE). Como resultado, la elección del sistema está cada vez más dictada por la riqueza de datos, la apertura de integración y la postura de seguridad, en lugar del costo inicial del hardware, posicionando los conjuntos basados en sensores para una dominancia sostenida dentro del mercado de irrigación inteligente.

Por Aplicación: La Agricultura Domina el Volumen Mientras los Invernaderos Ganan Impulso

La agricultura representó el 62% de la participación del mercado de irrigación inteligente en 2024, respaldada por superficies de cereales, oleaginosas y cultivos especiales en campo abierto que dependen de laterales de goteo y aspersores de pivote. La vasta escala del segmento garantiza un nivel base de demanda independientemente de los ciclos de precios de los productos básicos. Dentro de ese volumen, se pronostica que el cultivo en invernadero se expandirá a una CAGR del 20,3% a medida que las granjas en entornos controlados aprovechan los sistemas de película de nutrientes y nebulización que responden en segundos a los disparadores de los sensores. Los entornos no agrícolas, incluidos los parques municipales, el césped deportivo y los paisajes residenciales, suministran una participación constante del 38%, pero actúan como adoptantes tempranos de controladores inteligentes de nivel de consumidor, que luego migran a la agricultura comercial una vez probados.

Los operadores de invernaderos priorizan el control de pila completa, integrando la irrigación con el clima, la iluminación y el enriquecimiento de CO₂ para maximizar la eficiencia fotosintética. Los sensores multiparamétricos detectan fluctuaciones finas en el déficit de presión de vapor, lo que provoca una irrigación de micro-pulsos que preserva la calidad de los frutos. Los gestores de céspedes en campos de golf emplean cuadrículas de humedad del suelo para dirigir la irrigación solo donde se necesita, cumpliendo con las estrictas asignaciones municipales de agua. Los propietarios de viviendas se sienten atraídos por los sistemas basados en aplicaciones que se conectan con altavoces inteligentes e Interfaces de Programación de Aplicaciones (API) meteorológicas, una convergencia que está elevando las expectativas de los consumidores e influyendo en las hojas de ruta de características en todo el mercado de irrigación inteligente.

Por Tipo de Irrigación: El Goteo Lidera la Distribución de Precisión Mientras los Sistemas Subsuperficiales se Aceleran

Las líneas de irrigación por goteo/micro generaron el 52% de la participación de mercado en 2024, debido a su eficiencia hídrica y compatibilidad con ciclos de encendido y apagado activados por sensores. Los sistemas de goteo subsuperficial están emergiendo a una CAGR del 20% porque los emisores subterráneos reducen la evaporación y disminuyen la presión de enfermedades en las superficies foliares. Los formatos de aspersión y pivote central mantienen su relevancia a través de mejoras como boquillas de tasa variable que ajustan el caudal en tiempo real según mapas de textura del suelo derivados de estudios electromagnéticos.

Las líneas de goteo habilitadas con IoT ahora cuentan con monitoreo de presión cada 10 metros, detectando obstrucciones antes de que se produzca un impacto en el rendimiento. Las válvulas inteligentes modulan los diferenciales de presión a lo largo de los laterales largos, logrando una distribución uniforme incluso en terrenos ondulados. Los kits de goteo subsuperficial combinan geomembranas y barreras de intrusión de raíces para asegurar la longevidad, un factor crítico para los huertos perennes donde el tiempo de inactividad por reemplazo es inaceptable. Los fabricantes de aspersores están incorporando aleaciones con memoria de forma en los cabezales que adaptan el arco y el radio de forma dinámica, asegurando que los bordes del paisaje reciban la dosis correcta. La constante incorporación de sensores y actuadores en todos los tipos de irrigación subraya la trayectoria de la tecnología, de plomería pasiva a infraestructura receptiva y basada en datos dentro del mercado de irrigación inteligente.

Análisis Geográfico

América del Norte mantuvo la posición líder del 45% en ingresos en 2024 y continúa escalando instalaciones bajo subvenciones federales de infraestructura que reembolsan a las empresas de servicios públicos por los reembolsos de controladores inteligentes. Las reglas de presupuestación de California obligan a los proveedores urbanos a hacer cumplir los límites de consumo, una dinámica que atrae a fabricantes, distribuidores e instaladores certificados hacia un sólido ecosistema regional. Las Subvenciones de Innovación en Conservación del Departamento de Agricultura de los Estados Unidos subsidian aún más los despliegues de sensores en superficies de cultivos en hilera, impulsando la adopción en el Cinturón del Maíz. Canadá refleja estas tendencias a través de programas provinciales de gestión del agua y colaboraciones con estaciones de investigación agronómica que validan los beneficios de la irrigación inteligente en cultivos de canola y leguminosas.

Asia-Pacífico representa el vector de crecimiento más rápido con una CAGR del 19,2% hasta 2030, a medida que los gobiernos canalizan fondos de agricultura digital hacia la modernización de los pequeños agricultores. El Ministerio de Agricultura de China impulsa ensayos de fertigación basada en sensores en invernaderos de tomate y pimiento protegidos, mientras que el esquema Pradhan Mantri Kisan Urja Suraksha evam Utthan Mahabhiyan (PM-KUSUM) de India combina bombas solares con kits de goteo gestionados por móvil que califican para un subsidio del 60%. Japón y Corea del Sur aprovechan la robótica y los controladores con inteligencia artificial en el borde para mitigar la escasez de mano de obra en las comunidades rurales envejecidas. Los agricultores de la Cuenca Murray-Darling de Australia integran capas de evapotranspiración satelital en pivotes de tasa variable para mejorar las asignaciones de agua, demostrando cómo las zonas áridas aceleran la adopción de mejores prácticas.

Europa mantiene un camino de expansión constante impulsado por el Reglamento de Reutilización del Agua de la Unión Europea, la Directiva Marco del Agua y los eco-esquemas de la Política Agrícola Común que recompensan los ahorros verificados de irrigación. Los viñedos mediterráneos incorporan goteo subsuperficial para combatir las sequías prolongadas, y los complejos de invernaderos holandeses llevan la densidad de sensores a niveles extremos para la dirección predictiva de cultivos. Las iniciativas de escasez hídrica del Reino Unido en Greater Cambridge muestran pilotos urbanos que vinculan medidores inteligentes, controladores de paisaje y zonas de recarga basadas en la naturaleza. Oriente Medio y África, aunque más pequeños en valor absoluto, exhiben una fuerte adopción de sistemas de goteo y pivote de alta tecnología a medida que los estados del Golfo e Israel exportan conocimiento hacia los mercados africanos áridos bajo asociaciones de seguridad alimentaria.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, con las cinco empresas más grandes representando solo el 45,2% de los ingresos combinados en 2024, lo que proporciona oportunidades significativas para especialistas y nuevos participantes. The Toro Company encabezó el ranking con una participación significativa a través de una variedad de controladores, sensores y líneas de goteo residenciales y comerciales. Rain Bird Corporation, aprovechando el valor de su marca y la distribución global. Valmont Industries, Inc. y Lindsay Corporation combinan hardware con telemática en plataformas de pivote central, mientras que el servicio de asesoramiento agronómico de Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.) sustenta su liderazgo en goteo.

La consolidación aparece principalmente en adquisiciones tecnológicas estratégicas en lugar de fusiones a gran escala. La unificación en 2025 de Valmont de cuatro plataformas digitales en AgSense 365 ejemplifica un movimiento para mejorar la experiencia del usuario y la retención de clientes. La adquisición por parte de Rain Bird de la empresa emergente de controladores solares OtO amplía su cartera para propietarios de viviendas y acorta los ciclos de innovación. La adquisición de Xiamen Xiangfeng por parte de The Toro Company fortalece la competitividad en costos en la fabricación de micro-irrigación. Las empresas emergentes como Irrigreen y CropX aseguran financiamiento de capital de riesgo al apuntar a nichos de robótica y analítica de sensores, introduciendo tensión competitiva que impulsa a los actores establecidos a acelerar la investigación y el desarrollo.

Los proveedores ahora priorizan los ingresos por software y suscripciones sobre las ventas únicas de hardware. Los contratos de servicio que agrupan monitoreo, consultoría de cultivos y verificación de créditos de carbono amplían los márgenes brutos y fidelizan a los clientes. Las empresas también se diferencian a través de certificaciones de ciberseguridad a medida que las granjas se convierten en superficies de ataque reconocidas. Las asociaciones satelitales, evidenciadas por Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.) vinculándose con imágenes de OpenET, crean fosos de datos difíciles de replicar. Colectivamente, estas dinámicas indican una competencia donde la calidad del algoritmo, la apertura de la plataforma y la agilidad del servicio dan forma a la ventaja competitiva en el mercado de irrigación inteligente.

Líderes de la Industria de Irrigación Inteligente

The Toro Company

Rain Bird Corporation

Lindsay Corporation

Valmont Industries, Inc.

Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Rain Bird Corporation adquirió OtO Inc., una empresa con sede en Toronto especializada en tecnología de cuidado de césped inteligente con energía solar, ampliando las ofertas de automatización para propietarios de viviendas de Rain Bird a través de los sistemas de aspersión controlados por aplicación de OtO.

- Enero de 2025: Valmont Industries anunció la consolidación estratégica de cuatro plataformas de gestión de irrigación en la aplicación AgSense 365, simplificando las ofertas tecnológicas y mejorando la experiencia del usuario para la gestión de irrigación de precisión.

- Noviembre de 2024: CropX lanzó iniciativas de tecnología de irrigación sostenible en Australia y Nueva Zelanda, ampliando las capacidades de agricultura de precisión y los programas de sostenibilidad ambiental.

- Octubre de 2024: Almanac y WiseConn anunciaron una asociación estratégica global para ampliar el acceso a la irrigación inteligente habilitada con inteligencia artificial para los agricultores, integrando los sistemas DropControl con plataformas de tecnología agrícola.

Alcance del Informe Global del Mercado de Irrigación Inteligente

| Controladores |

| Sensores |

| Medidores de Agua/Caudal |

| Software y Servicios |

| Sistemas Basados en Condiciones Climáticas |

| Sistemas Basados en Sensores |

| Agricultura | Invernaderos |

| Cultivos en Campo Abierto | |

| No Agrícola | Jardines y Céspedes Residenciales |

| Campos de Golf | |

| Césped Deportivo y Parques Públicos |

| Irrigación por Goteo/Micro |

| Irrigación por Aspersión |

| Otros Tipos de Irrigación |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por Componente | Controladores | |

| Sensores | ||

| Medidores de Agua/Caudal | ||

| Software y Servicios | ||

| Por Tipo de Sistema | Sistemas Basados en Condiciones Climáticas | |

| Sistemas Basados en Sensores | ||

| Por Aplicación | Agricultura | Invernaderos |

| Cultivos en Campo Abierto | ||

| No Agrícola | Jardines y Céspedes Residenciales | |

| Campos de Golf | ||

| Césped Deportivo y Parques Públicos | ||

| Por Tipo de Irrigación | Irrigación por Goteo/Micro | |

| Irrigación por Aspersión | ||

| Otros Tipos de Irrigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de irrigación inteligente?

El tamaño del mercado de irrigación inteligente se sitúa en USD 2.500 millones en 2025 y está en camino de alcanzar los USD 5.800 millones para 2030.

¿Qué región lidera el mercado de irrigación inteligente?

América del Norte lidera, con una participación en ingresos del 45% en 2024 debido a regulaciones favorables e infraestructura madura de agricultura de precisión.

¿Qué segmento de componentes crece más rápido?

Los sensores de humedad del suelo son los de más rápido crecimiento, expandiéndose a una CAGR del 21,4% hasta 2030 debido a su papel crítico en los datos para la programación de precisión.

¿Qué tan fragmentado está el panorama competitivo?

Los cinco principales proveedores controlan el 45,2% de los ingresos, lo que indica una fragmentación moderada con amplio espacio para participantes especializados.

¿Por qué las aplicaciones en invernaderos crecen rápidamente?

La agricultura en entornos controlados exige una gestión precisa del agua y el clima, impulsando una CAGR del 20,3% en la adopción de irrigación inteligente en invernaderos.

¿Cómo están superando los pequeños agricultores los altos costos de capital?

Los contratos de irrigación como servicio y los subsidios gubernamentales, como el PM-KUSUM de India, reducen los gastos iniciales convirtiendo las compras de equipos en tarifas operativas manejables.

Última actualización de la página el: