Tamaño y Participación del Mercado de Bombas de Riego en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.80% CAGR |

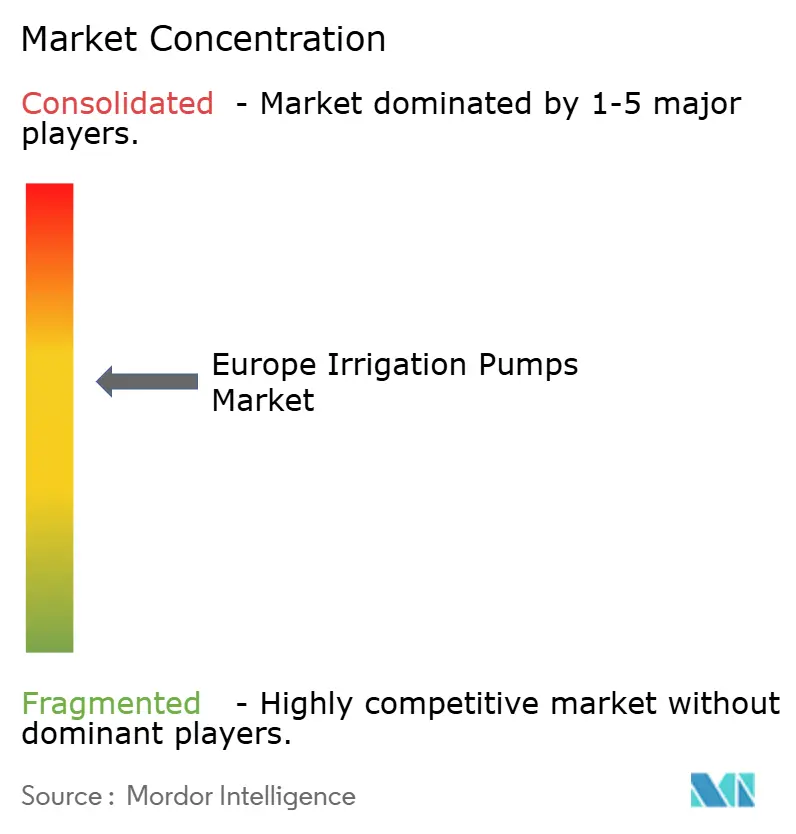

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Riego en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de bombas de riego en Europa sea de USD 2.300 millones en 2025, USD 2.500 millones en 2026, y alcance USD 3.800 millones para 2031, creciendo a una CAGR del 8,80% entre 2026 y 2031. Esta expansión refleja una renovación de la infraestructura hídrica agrícola más que un ciclo de reemplazo a corto plazo, ya que los agricultores y los organismos de riego se alejan de los sistemas de velocidad fija más antiguos hacia conjuntos de bombas eficientes y monitorizados. El apoyo planificado en el marco de la Política Agrícola Común 2021-2027 destinó EUR 31.400 millones (USD 33.900 millones) a programas de inversión agrícola que incluyen la modernización del riego, y la medición del agua sigue siendo una condición clave para el apoyo en muchos casos[1]Fuente: Parlamento Europeo y Consejo, "Reglamento (UE) 2021/2115 por el que se establecen normas en materia de ayuda a los planes estratégicos de la PAC," ndfr.nl. El mercado de bombas de riego en Europa también está siendo moldeado por una mayor presión en las cuencas del sur, un creciente interés en el bombeo solar e híbrido, y un mayor uso de controles digitales que reducen el consumo de energía y mejoran el cumplimiento normativo. La demanda sigue siendo desigual en toda la región, ya que los países del sur tienen la mayor dependencia del riego, mientras que los países del norte y del este están modernizando sus instalaciones desde una base instalada más reducida. El principal riesgo es que las mejoras de eficiencia aún pueden favorecer una mayor superficie irrigada en lugar de una menor extracción, mientras que las explotaciones pequeñas y medianas aún pueden tener dificultades con el copago restante tras el apoyo de las subvenciones.

Conclusiones Clave del Informe

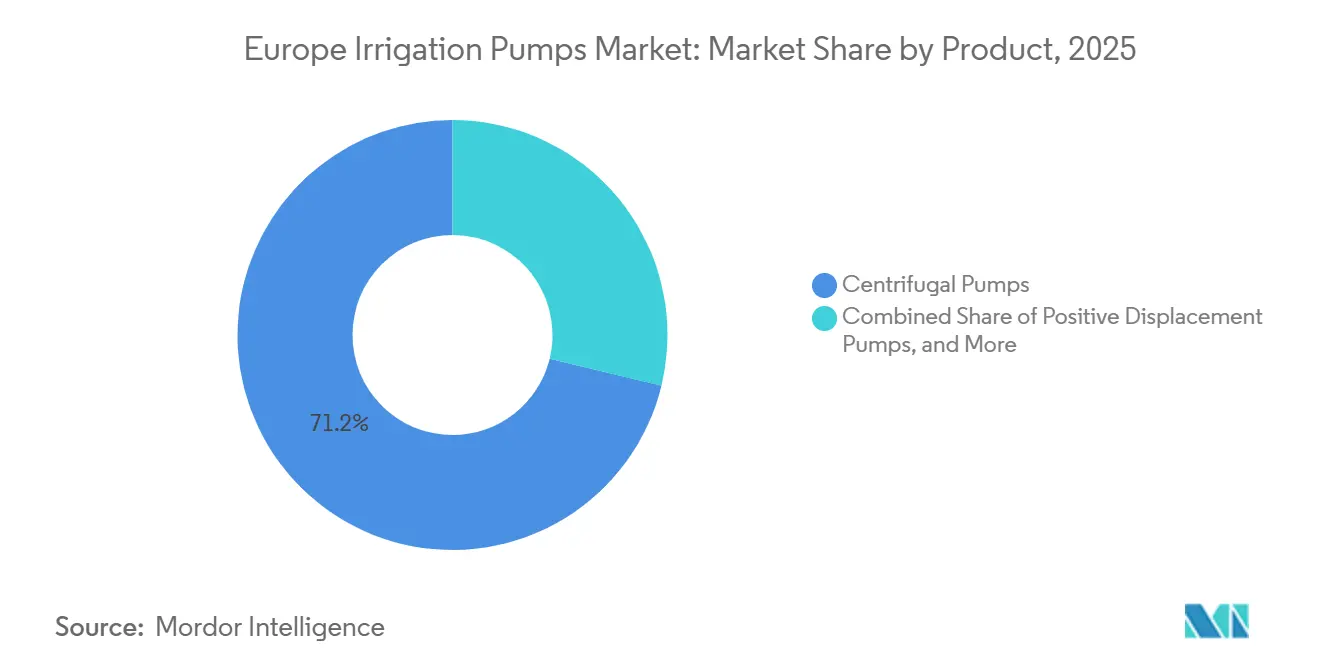

- Por tipo de producto, las bombas centrífugas fueron el segmento más grande y representaron el 71,2% de la participación del mercado de bombas de riego en Europa en 2025, mientras que las bombas de desplazamiento positivo son el segmento de mayor crecimiento y se prevé que se expandan a una CAGR del 8,2% entre 2026 y 2031.

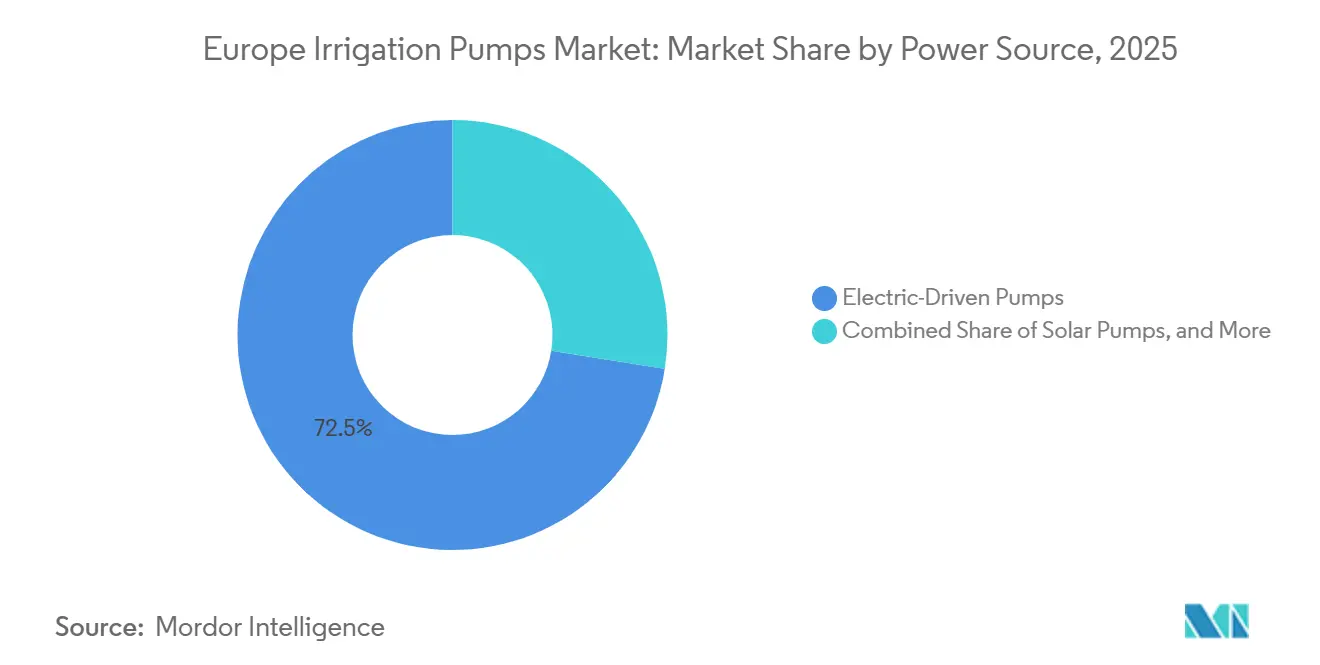

- Por fuente de energía, las bombas eléctricas de red fueron el segmento más grande y representaron el 72,5% del tamaño del mercado de bombas de riego en Europa en 2025, mientras que las bombas solares son el segmento de mayor crecimiento y se prevé que crezcan a una CAGR del 7,4% entre 2026 y 2031.

- Por geografía, Alemania fue el segmento de país más grande y representó el 25,7% de los ingresos en 2025, y Alemania es también el segmento de país de mayor crecimiento con una CAGR del 7,9% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Riego en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización de bombas de riego heredadas impulsada por la escasez de agua | +2.0% | España, Italia, Francia y Alemania | Corto plazo (≤ 2 años) |

| Gasto en modernización del riego respaldado por la Política Agrícola Común | +1.8% | A nivel europeo, concentrado en Francia, Alemania, España e Italia | Mediano plazo (2-4 años) |

| Automatización de bombas de riego de precisión vinculada a variadores de frecuencia | +1.5% | Alemania, Países Bajos, Francia e Italia | Mediano plazo (2-4 años) |

| Mejora de la rentabilidad del bombeo solar e híbrido | +1.2% | España, Italia, Portugal, con extensión a Francia y Alemania | Mediano plazo (2-4 años) |

| El riego con agua regenerada genera demanda de modernización | +0.9% | España, Italia y Francia | Largo plazo (≥ 4 años) |

| Intensidad del riego en viñedos, huertos e invernaderos | +0.7% | España, Italia, Francia y Alemania | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Modernización de Bombas de Riego Heredadas Impulsada por la Escasez de Agua

El estrés hídrico ya no se trata como un problema operativo estacional en el mercado de bombas de riego en Europa. Se está convirtiendo en un desencadenante administrativo para la renovación de equipos en cuencas donde la extracción ya está bajo presión. El Centro Común de Investigación informó en febrero de 2026 que la actividad humana se apropia del 10% al 50% del agua dulce renovable en la mayoría de las regiones europeas, mientras que las zonas del sur y mediterráneas enfrentan la mayor presión de sobreexplotación[2]Fuente: Centro Común de Investigación, Comisión Europea, "El agua dulce renovable de Europa, en la mayoría de las regiones, hasta la mitad apropiada por los seres humanos," joint-research-centre.ec.europa.eu. Estas condiciones favorecen la sustitución de activos más antiguos de velocidad fija que carecen de medición y no pueden satisfacer fácilmente las necesidades de monitorización actuales. En la práctica, los agricultores no solo están comprando una nueva bomba. Están reemplazando una instalación de riego más antigua por un sistema que puede rastrear el caudal, admitir funciones de control y ajustarse a normas de gestión de cuencas más estrictas.

Gasto en Modernización del Riego Respaldado por la Política Agrícola Común (PAC)

El ciclo de gasto de la Política Agrícola Común sigue siendo uno de los apoyos más claros para el mercado de bombas de riego en Europa. La inversión planificada en el marco 2021-2027 alcanzó EUR 31.400 millones (USD 33.900 millones), cubriendo la cofinanciación de la Unión Europea y nacional para proyectos agrícolas y de riego en virtud de los artículos 73 y 74. La propuesta de 2025 también mantuvo la gestión del agua y la salud del suelo visibles en el próximo ciclo de política, lo que indica continuidad en lugar de una ventana de apoyo de un solo período. Francia, España, Alemania e Italia siguen siendo los centros de financiación nacional más activos porque son los mayores beneficiarios del apoyo de la Política Agrícola Común y también gestionan importantes canalizaciones de modernización del riego. Un punto clave es que la medición suele ser un requisito previo a la aprobación de la subvención. Esa norma empuja a los parques de bombas más antiguos hacia un calendario de sustitución regulatorio en lugar de un ciclo de gasto puramente voluntario.

Automatización de Bombas de Riego de Precisión Vinculada a Variadores de Frecuencia

El control de precisión está dando al mercado de bombas de riego en Europa un argumento operativo más sólido incluso cuando el acceso a las subvenciones es limitado. Los variadores de frecuencia reducen el consumo de energía al adaptar la velocidad del motor a la demanda real de riego en lugar de obligar a una bomba a funcionar a una velocidad constante. Franklin Electric Co., Inc. declaró en 2024 que la integración de velocidad variable puede reducir el consumo de electricidad entre un 20% y un 60% en aplicaciones de bombas de riego, lo que cambia el argumento de amortización para los agricultores con grandes cargas de bombeo estacionales[3]Fuente: Franklin Electric Co., Inc., "Riego rentable y flexible con la última tecnología de bombas de pozo," franklinwater.eu. Emotron AB también documentó el uso en campo de sus variadores en el riego alemán a través de instalaciones desplegadas por Porsch Irrigation, mostrando que el control de energía y la estabilidad de presión son igualmente importantes en los sistemas de precisión. Esto importa más en Alemania, los Países Bajos, Francia e Italia, donde los sistemas agrícolas de mayor especificación pueden justificar controles avanzados más rápidamente. También cambia la competencia porque los proveedores con diagnóstico remoto, control de velocidad y monitorización del sistema pueden capturar más valor que las empresas que solo venden hardware de bombas.

Mejora de la Rentabilidad del Bombeo Solar e Híbrido

La rentabilidad solar e híbrida está ampliando la base de clientes del mercado de bombas de riego en Europa. Los precios de los módulos fotovoltaicos cayeron entre un 15% y un 20% entre 2023 y 2025, mientras que los costes de la electricidad de red aumentaron considerablemente en varios países durante el mismo período, mejorando la rentabilidad del riego con energía solar. Estudios han informado que el ahorro en costes de energía derivado del riego con energía solar puede alcanzar entre el 40% y el 70% en el sur de Europa, con España y Portugal en el extremo superior debido a una mayor irradiancia. La adopción más rápida no se limita a la energía solar pura. Las instalaciones híbridas solar-batería y solar-diésel también están ganando popularidad porque la seguridad energética importa tanto como el coste en regiones donde la fiabilidad de la red en temporada alta es un problema de producción. Los planes estratégicos nacionales en países como Francia, Italia, Rumanía y Portugal también apoyan la inversión solar en la explotación en el marco de la Política Agrícola Común. Ese apoyo acorta los períodos de amortización y facilita la justificación de las compras de bombas compatibles con la energía solar para sistemas de cultivos de alto valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado gasto de capital inicial en sistemas de bombas para explotaciones pequeñas y medianas | -1.3% | A nivel europeo, más agudo en Europa Central y del Este | Corto plazo (≤ 2 años) |

| Permisos de aguas subterráneas y límites de extracción | -0.8% | España, Italia, Bélgica, República Checa e Inglaterra | Mediano plazo (2-4 años) |

| Complejidad del cumplimiento normativo de sistemas de red e híbridos país por país | -0.6% | A nivel europeo, más pronunciado en Europa del Este | Mediano plazo (2-4 años) |

| El efecto rebote del ahorro de agua limita el crecimiento neto del volumen de bombeo | -0.5% | España, Italia y Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital Inicial en Sistemas de Bombas para Explotaciones Pequeñas y Medianas

El coste de capital sigue siendo la restricción de demanda más clara en el mercado de bombas de riego en Europa. Una actualización completa del sistema que incluya la bomba, el variador de frecuencia, el hardware de medición y la instalación puede suponer una carga considerable para las explotaciones que operan con un flujo de caja estacional ajustado. El Reglamento (Unión Europea) 2021/2115 permite el apoyo a los costes de inversión subvencionables, pero el copago restante sigue tensando los presupuestos prácticos de maquinaria en muchas explotaciones pequeñas y medianas, especialmente en los estados miembros del centro y del este. El momento del reembolso es parte del problema porque el apoyo puede llegar mucho después de que deban tomarse las decisiones de instalación. Los proveedores han respondido con formatos de estaciones de bombeo modulares, pero la reducción de costes aún no ha sido suficiente para poner las actualizaciones llave en mano al alcance fácil de los operadores más pequeños. Como resultado, la adopción es más fuerte donde los agricultores más grandes, las cooperativas y los organismos de riego pueden distribuir los costes de capital en más hectáreas o más usuarios.

Permisos de Aguas Subterráneas y Límites de Extracción

La presión de los permisos también está reduciendo los segmentos de crecimiento más accesibles del mercado de bombas de riego en Europa. Las regiones con estrés hídrico aún necesitan un bombeo eficiente, pero las nuevas extracciones de aguas subterráneas enfrentan mayor escrutinio, lo que puede retrasar o reducir los proyectos de expansión. El Real Decreto 1085/2024 de España vinculó más estrechamente el uso de agua regenerada, las evaluaciones de sostenibilidad y los procedimientos de autorización, lo que añade pasos procedimentales para los proyectos que dependen de nuevos derechos de extracción o cambios de fuente de agua. La misma orientación política significa que la demanda puede desplazarse desde nueva capacidad hacia trabajos de modernización, especialmente donde los planes de agua regenerada o los programas de sustitución se convierten en la vía preferida. Las grandes instalaciones en cuencas con estrés también pueden enfrentar períodos de revisión más largos en virtud de los principios de la Directiva Marco del Agua. Esto no elimina la demanda, pero cambia su composición y hace que la planificación sea más administrativa que en el pasado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bombas Centrífugas Siguen Siendo la Mayor Base, Mientras que el Desplazamiento Positivo Gana Velocidad

Las bombas centrífugas tuvieron la mayor participación de mercado y representaron el 71,2% de la participación del mercado de bombas de riego en Europa en 2025. Su posición refleja una amplia utilidad en la extracción superficial, el riego en canales abiertos y los sistemas agrícolas vinculados a sondeos tanto en cultivos de campo como en horticultura. La demanda es más fuerte donde los operadores necesitan una solución familiar y flexible que pueda servir a diferentes alturas y condiciones de caudal sin limitar el uso a un único sistema de cultivo. Los grandes esquemas de riego públicos y de consorcio también siguen dependiendo de los formatos centrífugos, especialmente los diseños de turbina vertical y carcasa partida. Caprari S.p.A. ilustró este papel en 2024 a través de su proyecto de planta de Scigliati en Italia, que aumentó la capacidad de caudal de riego de la cuenca en más de un 50% con 5 unidades verticales de eje de línea personalizadas.

Se proyecta que el tamaño del mercado de bombas de riego en Europa para bombas de desplazamiento positivo se expanda a una CAGR del 8,2% entre 2026 y 2031. Este crecimiento está vinculado a usos más especializados que la categoría centrífuga principal. La fertigación de precisión en viñedos, cultivos de bayas, huertos y sistemas de invernadero necesita una dosificación controlada de bajo volumen, lo que favorece los formatos de bomba de diafragma y de cavidad progresiva. El mercado de bombas de riego en Europa también está viendo un mayor interés en el riego con agua regenerada, lo que apoya casos de uso especializados para aplicaciones de vórtice y tolerantes a sólidos donde los sistemas de impulsor estándar pueden desgastarse más rápido. Las bombas sumergibles siguen siendo una categoría estable de segundo nivel porque el riego de pozos profundos sigue siendo importante en España e Italia, incluso cuando la demanda de reemplazo se desplaza hacia unidades de mayor eficiencia y mejor protección. En conjunto, la demanda de productos se está separando en una base centrífuga principal de alto volumen y una capa especializada más rápida construida en torno a la dosificación de precisión, el agua regenerada y el cultivo protegido.

Por Fuente de Energía: La Electricidad de Red Sigue Siendo la Mayor, Mientras que la Solar Cambia el Argumento de Actualización

Las bombas eléctricas de red tuvieron la mayor participación de mercado con el 72,5% en 2025, lo que las mantuvo como el segmento de fuente de energía más grande en el mercado de bombas de riego en Europa. Su liderazgo proviene de una densa electrificación rural, una infraestructura de bombas eléctricas bien establecida y ganancias de eficiencia constantes en el marco de los programas de actualización de motores y sistemas. Para muchas explotaciones, la conexión a la red sigue ofreciendo el modelo operativo más sencillo, especialmente donde las temporadas de riego son predecibles y el dimensionamiento del sistema ya está alineado con la demanda local de agua. Los fabricantes europeos continúan invirtiendo en esta categoría porque las mejoras de eficiencia aún pueden generar ventas de reemplazo sin cambiar todo el diseño del riego. Eso mantiene el bombeo eléctrico de red como elemento central de la base instalada incluso cuando otras opciones energéticas mejoran.

Se proyecta que el tamaño del mercado de bombas de riego en Europa para bombas solares se expanda a una CAGR del 7,4% entre 2026 y 2031. La mejora de costes en los módulos fotovoltaicos y un mayor apoyo a los sistemas renovables en la explotación están llevando la energía solar de una opción de nicho a una opción convencional viable en geografías seleccionadas. Franklin Electric Co., Inc. reforzó este cambio a principios de 2026 con lanzamientos dirigidos al uso agrícola, de riego y de fertigación, incluidas la Serie NCV y la Serie MHp para aplicaciones multietapa. Los sistemas híbridos también se están expandiendo porque los agricultores en algunos mercados valoran la fiabilidad y la independencia energética por encima del ahorro puro de costes. La estructura de apoyo a la agrivoltaica de Italia añadió otro impulso al alinear el despliegue solar con el uso agrícola continuado de la tierra. Como resultado, la competencia entre fuentes de energía ya no se trata solo del coste de la energía. También se trata de resiliencia, adecuación a las subvenciones y la capacidad de combinar bombas con una entrega precisa de agua.

Análisis Geográfico

Alemania tuvo la mayor participación de mercado en 2025, representando el 25,7% del mercado de bombas de riego en Europa. Alemania es también el segmento nacional de mayor crecimiento, con el tamaño del mercado de bombas de riego en Europa en el país proyectado para expandirse a una CAGR del 7,9% entre 2026 y 2031. Esta doble posición refleja una base instalada profunda y un alto valor de reemplazo por hectárea, ya que los agricultores y los usuarios de riego favorecen las actualizaciones de grado de precisión, los controles digitales y los equipos premium listos para el cumplimiento normativo. La presencia local de KSB SE & Co. KGaA y Wilo SE también apoya la fortaleza del canal, la familiaridad con el producto y un despliegue más rápido de soluciones avanzadas de bombas adecuadas para sistemas agrícolas basados en datos.

España e Italia continúan siendo el ancla de la mayor base de riego instalada por volumen, lo que las convierte en elementos centrales del mercado de bombas de riego en Europa. Su papel está vinculado al riego suplementario dependiente del clima, una amplia combinación de sistemas de cultivo y la necesidad continua de soluciones de pozo profundo, extracción superficial y fertigación de precisión. España también está avanzando más activamente hacia el uso de agua regenerada en el marco del nuevo marco regulatorio, lo que está impulsando la demanda de equipos y materiales de bombeo compatibles en los esquemas de reutilización. Italia sigue siendo muy escalonada, con bombeo a escala de consorcio, sistemas individuales de sondeo en la explotación y bombas de desplazamiento positivo especializadas para viñedos, olivos y horticultura premium, todo ello presente en un mismo país. Francia añade otra capa sólida porque es un importante beneficiario de la Política Agrícola Común y, por tanto, mantiene una cartera activa de actualizaciones de riego y eficiencia energética relacionadas.

El mercado del Reino Unido se está moviendo bajo una supervisión de extracción más estricta, lo que apoya la demanda de sistemas de reemplazo medidos y conformes, al tiempo que dificulta la aprobación de nuevas adiciones de capacidad. Rusia sigue siendo parte del ámbito regional pero sigue una lógica de inversión separada porque su camino de modernización agrícola no está vinculado a las estructuras de política de la Unión Europea. El grupo del Resto de Europa, que incluye Polonia, Rumanía, los Países Bajos y Portugal, está ganando impulso a medida que la presión de la sequía y el acceso a la cofinanciación llevan la modernización del riego más hacia la agenda de inversión agrícola. Esto significa que el mercado de bombas de riego en Europa sigue dependiendo hoy de la demanda del sur, pero la próxima capa de crecimiento se está extendiendo por las partes central y oriental de la región desde una base instalada más pequeña.

Panorama Competitivo

El mercado de bombas de riego en Europa muestra una concentración moderada, con un nivel premium liderado por Grundfos Holding A/S, KSB SE & Co. KGaA, Franklin Electric Co., Inc., Caprari S.p.A. y Xylem Inc., mientras que los especialistas italianos siguen siendo muy activos en los nichos de país y aplicación. Las empresas líderes mantienen sus posiciones a través de amplias carteras de bombas centrífugas y sumergibles, una sólida cobertura de distribuidores y un historial de satisfacción de las necesidades energéticas y de cumplimiento normativo en diferentes entornos de riego. Caprari S.p.A., Pedrollo S.p.A., DAB Pumps S.p.A. y SAER Elettropompe S.p.A. siguen siendo especialmente relevantes en las regiones agrícolas del sur, donde el conocimiento de la aplicación local y la familiaridad con el producto son importantes. Eso mantiene la competencia equilibrada entre las ventajas de escala y la especialización regional.

La estrategia en el mercado de bombas de riego en Europa está yendo más allá del hardware de bombas por sí solo. Xylem Inc. reforzó su posición digital en 2024 al adquirir una participación mayoritaria en Idrica, con sede en España, y construir la plataforma Xylem Vue en torno al control remoto, la monitorización del índice hídrico y el diagnóstico de bombas. Franklin Electric Co., Inc. añadió otra capa orientada al servicio en octubre de 2025 a través de la Caja de Control Inteligente, que admite protección, control y monitorización remota para aplicaciones de riego y agua. Grundfos Holding A/S amplió su huella de servicio más amplia en 2024 al adquirir las operaciones de tratamiento de agua comercial e industrial de Culligan en Italia, Francia y el Reino Unido, añadiendo capacidades adyacentes en calidad del agua y prestación de servicios. Estos movimientos muestran que los proveedores compiten cada vez más en inteligencia del sistema, profundidad del servicio y soporte del ciclo de vida, en lugar de solo en el precio inicial del equipo.

El espacio abierto sigue siendo más fuerte donde las explotaciones pequeñas y medianas necesitan paquetes solares-híbridos más sencillos y modernizaciones digitales de menor coste para activos instalados más antiguos. Eso es importante porque muchos agricultores aún no pueden justificar el reemplazo completo del sistema incluso cuando la regulación y los costes operativos favorecen la modernización. Las empresas que pueden modernizar la monitorización, la protección y el control de energía en bombas heredadas pueden llegar a una parte más amplia de la base instalada que las empresas que se centran únicamente en reemplazos premium completos. Al mismo tiempo, la ingeniería específica de aplicación sigue siendo importante en la industria de bombas de riego agrícola, especialmente en aguas subterráneas con arena, circuitos de agua regenerada y sistemas de fertigación de alto valor donde los diseños genéricos pueden desgastarse más rápido o perder precisión de dosificación. Por eso los especialistas europeos siguen siendo importantes incluso mientras los grandes multinacionales construyen capas de software y servicio en torno a sus carteras de bombas.

Líderes de la Industria de Bombas de Riego en Europa

Grundfos Holding A/S

Xylem Inc.

KSB SE & Co. KGaA

Franklin Electric Co., Inc.

Caprari S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Franklin Electric Co., Inc. lanzó las bombas multietapa verticales de la Serie NCV para aplicaciones de agua agrícola, industrial y residencial, incluido el riego, ofreciendo caudales máximos de hasta 18 m3/h y alturas de hasta 180 m con un diseño de montaje múltiple para un mantenimiento simplificado.

- Enero de 2026: KSB SE & Co. KGaA lanzó la serie Omega 2, una bomba de carcasa partida axialmente de nueva generación con hidráulica optimizada, impulsores de doble entrada y un sistema de rotor autocentrante para aplicaciones de obras hidráulicas, distribución y canales de riego en toda Europa.

- Julio de 2025: Franklin Electric Co., Inc. desplegó una instalación de riego horizontal de estanque en una operación agrícola europea, incorporando una bomba sumergible VSI de 10 pulgadas que entrega hasta 350 m3/h con una cubierta de enfriamiento de acero inoxidable y un sensor de temperatura PT100.

Alcance del Informe del Mercado de Bombas de Riego en Europa

Una bomba de riego es un dispositivo mecánico utilizado para extraer agua de una fuente, como un pozo, un río o un estanque, y moverla bajo presión hacia los campos agrícolas. Impulsa sistemas de riego como aspersores, goteo o canales para proporcionar a los cultivos un suministro de agua controlado y constante.

El informe del mercado de bombas de riego en Europa está segmentado por tipo de producto, incluyendo bombas centrífugas, bombas sumergibles, bombas de desplazamiento positivo y bombas de vórtice, por fuente de energía, incluyendo eléctrica de red, diésel, solar e híbrida solar-diésel y solar-batería, y por geografía, incluyendo Alemania, Reino Unido, Francia, España, Italia, Rusia y resto de Europa. Las previsiones del mercado se proporcionan en términos de valor en USD.

| Bombas Centrífugas | Bombas Superficiales de Aspiración Final |

| Bombas de Carcasa Partida | |

| Bombas de Turbina Vertical | |

| Bombas Sumergibles | Bombas de Sondeo |

| Bombas Sumergibles Multietapa | |

| Bombas de Desplazamiento Positivo | Bombas de Diafragma |

| Bombas de Cavidad Progresiva | |

| Bombas de Vórtice |

| Bombas Eléctricas de Red |

| Bombas Diésel |

| Bombas Solares |

| Bombas Híbridas Solar-Diésel y Solar-Batería |

| Alemania |

| Reino Unido |

| Francia |

| España |

| Italia |

| Rusia |

| Resto de Europa |

| Por Tipo de Producto | Bombas Centrífugas | Bombas Superficiales de Aspiración Final |

| Bombas de Carcasa Partida | ||

| Bombas de Turbina Vertical | ||

| Bombas Sumergibles | Bombas de Sondeo | |

| Bombas Sumergibles Multietapa | ||

| Bombas de Desplazamiento Positivo | Bombas de Diafragma | |

| Bombas de Cavidad Progresiva | ||

| Bombas de Vórtice | ||

| Por Fuente de Energía | Bombas Eléctricas de Red | |

| Bombas Diésel | ||

| Bombas Solares | ||

| Bombas Híbridas Solar-Diésel y Solar-Batería | ||

| Por Geografía | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando la demanda de bombas de riego en Europa?

La demanda está siendo apoyada por la sustitución de parques de bombas más antiguos impulsada por la escasez de agua, la financiación de modernización de la Política Agrícola Común y una mayor adopción de sistemas monitorizados y energéticamente eficientes.

¿Cuál es el tamaño proyectado del mercado de bombas de riego en Europa para 2031?

Se prevé que el mercado de bombas de riego en Europa alcance USD 3.800 millones para 2031 desde USD 2.500 millones en 2026, avanzando a una CAGR del 8,80% entre 2026 y 2031.

¿Qué categoría de producto lidera los ingresos en Europa?

Las bombas centrífugas son el segmento de producto más grande y tuvieron una participación del 71,2% en 2025 porque se adaptan a una amplia gama de tareas de riego en usos superficiales, de canal abierto y de sondeo.

¿Qué fuente de energía está creciendo más rápido en el bombeo de riego agrícola?

Las bombas solares son el segmento de fuente de energía de mayor crecimiento con una CAGR del 7,4% entre 2026 y 2031, respaldadas por una mejor rentabilidad solar y el apoyo de políticas para la inversión renovable en la explotación.

¿Qué país es el más grande y de mayor crecimiento dentro de la región?

Alemania es tanto el segmento de país más grande con una participación del 25,7% en 2025 como el de mayor crecimiento con una CAGR del 7,9% hasta 2031, respaldado por altos valores de reemplazo y actualizaciones orientadas a la precisión.

¿Cuál es la mayor barrera para las explotaciones más pequeñas?

La mayor barrera es el coste inicial del sistema, porque incluso después del apoyo de las subvenciones, el copago restante puede superar los presupuestos prácticos de maquinaria para muchos operadores pequeños y medianos.

Última actualización de la página el: