Tamaño y Participación del Mercado de Pulverizadores Agrícolas de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

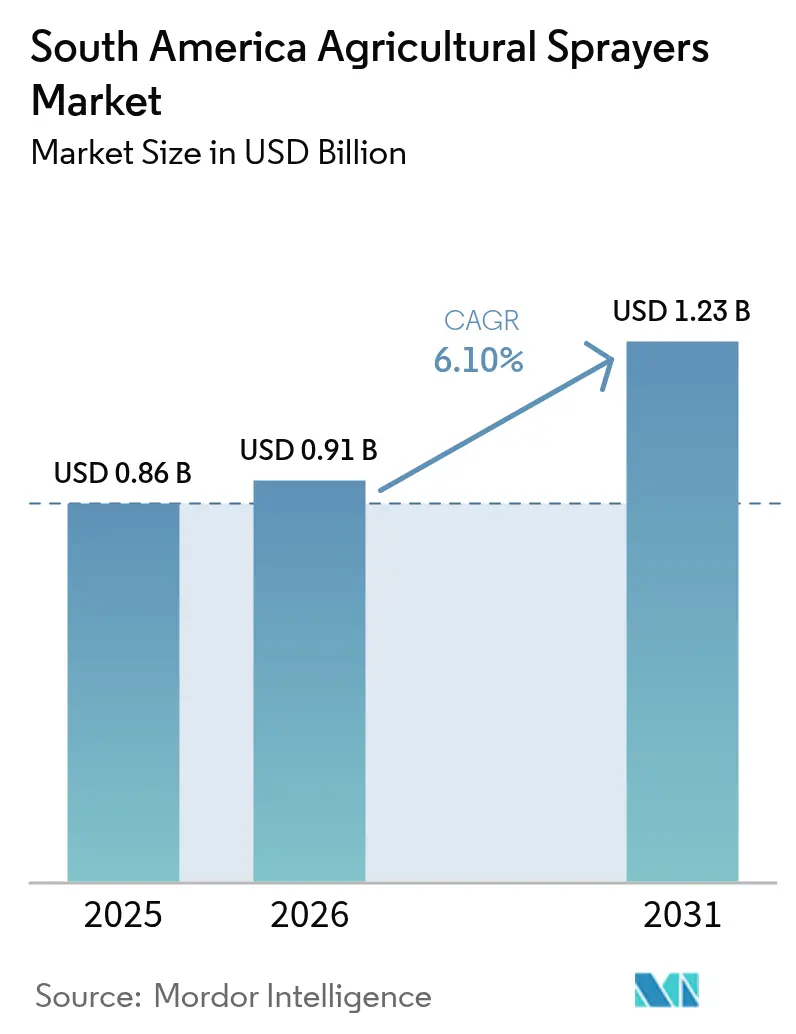

| Tamaño del mercado en el año base (2025) | 0.86 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.10% CAGR |

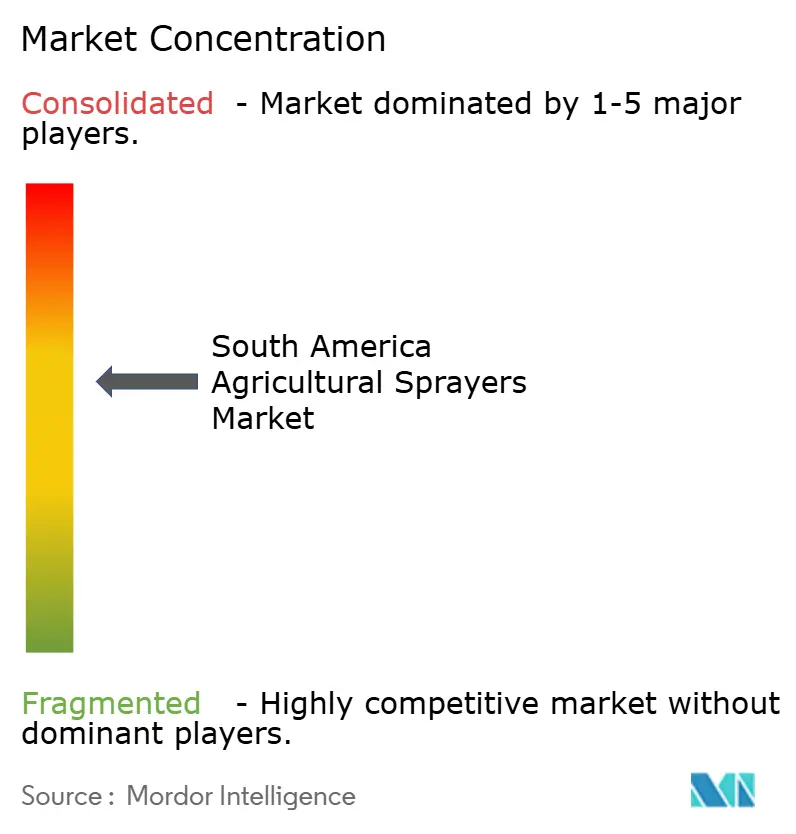

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pulverizadores Agrícolas de América del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de pulverizadores agrícolas de América del Sur crezca de USD 0,86 mil millones en 2025 a USD 0,91 mil millones en 2026 y se prevé que alcance USD 1,23 mil millones en 2031 a una CAGR del 6,10% durante 2026-2031. El crecimiento del mercado está impulsado por una mayor mecanización a medida que los agricultores abordan la escasez de mano de obra y amplían el cultivo de soja en toda la región. La línea de financiamiento Moderfrota de Brasil inyectó USD 2,46 mil millones en 2024/25 para modernizar los parques de maquinaria, mientras que los despliegues paralelos de 4G en Argentina ahora cubren 15 millones de hectáreas, facilitando la orientación de máquinas en tiempo real en vastas zonas de cultivos en hilera.[1]CNH Industrial, "CNH apoya la expansión de la conectividad rural en América Latina," CNH.COM Los agricultores están adoptando sistemas de pulverización de precisión con guía GPS para reducir el uso de productos químicos y mejorar la eficiencia operativa. Los programas de financiamiento de maquinaria respaldados por el gobierno y la mejora de la infraestructura digital permiten el monitoreo y control de equipos en tiempo real. El aumento de la presión de plagas y la variabilidad climática contribuyen a la demanda del mercado, mientras que los pulverizadores de batería y de volumen ultrapequeño están ganando popularidad debido al menor consumo de combustible y los menores costos operativos. La adopción de prácticas agrícolas eficientes y ambientalmente sostenibles influye en la selección de equipos en toda América del Sur.

Conclusiones Clave del Informe

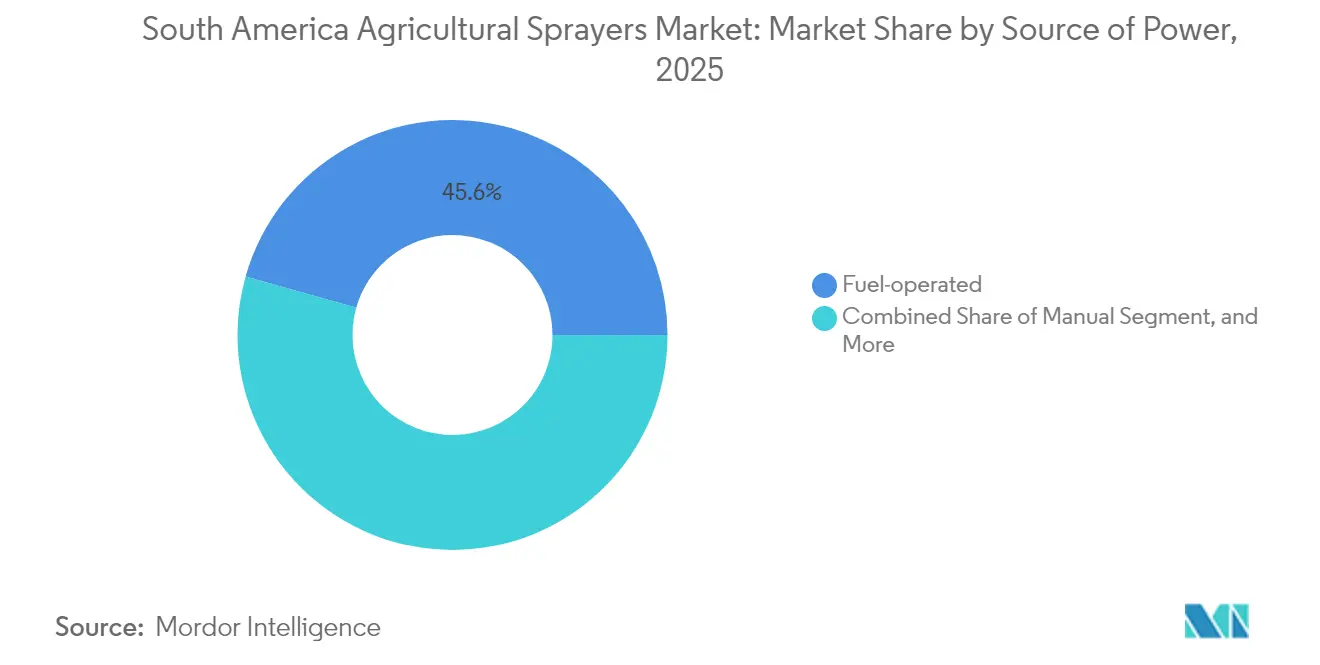

- Por fuente de energía, las unidades operadas por combustible lideraron con el 45,62% de la participación del mercado de pulverizadores agrícolas de América del Sur en 2025, y los sistemas operados por batería avanzan a una CAGR del 7,34% hasta 2031.

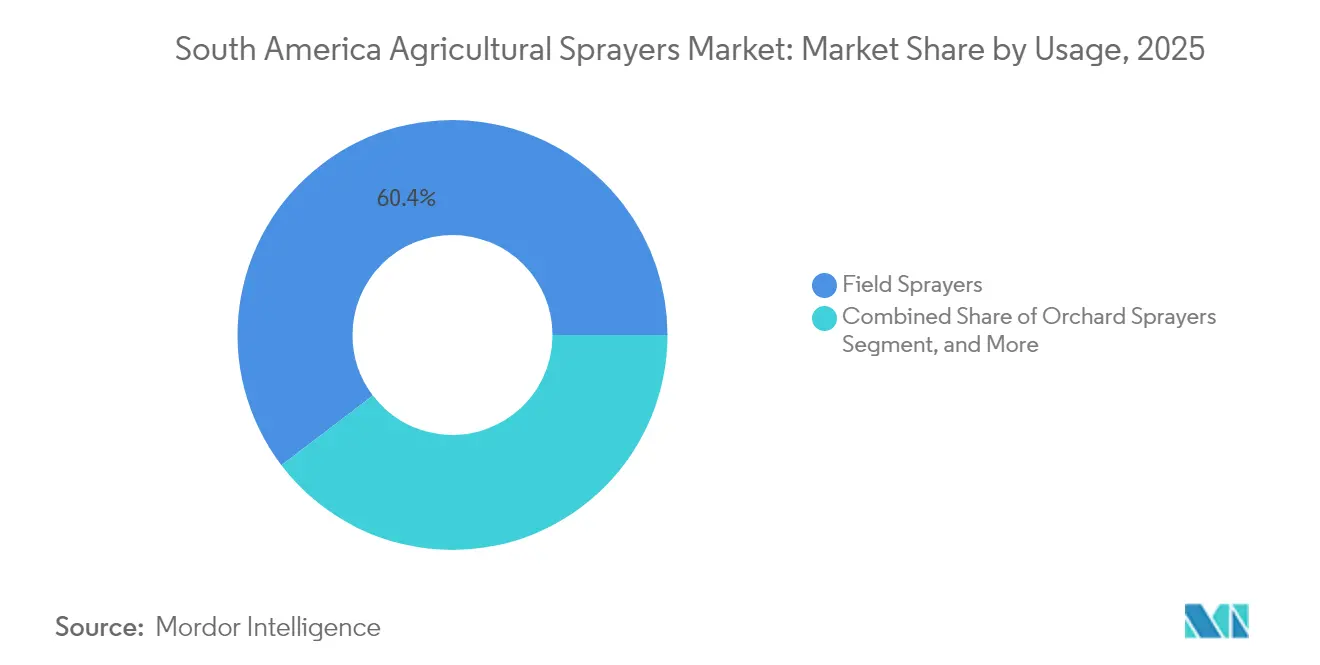

- Por uso, los pulverizadores de campo representaron el 60,35% del tamaño del mercado de pulverizadores agrícolas de América del Sur en 2025, y se proyecta que los pulverizadores de huerto crezcan a una CAGR del 6,18% hasta 2031.

- Por modo de capacidad, los equipos de alto volumen representaron el 51,20% de la participación del mercado en 2025, mientras que la tecnología de volumen ultrapequeño se expande a una CAGR del 6,88% hasta 2031.

- Por geografía, Brasil mantuvo el 67,10% de la participación del mercado en 2025, y Argentina es la de mayor crecimiento con una CAGR del 7,06% hasta 2031.

- Deere and Company, AGCO Corporation, CNH Industrial N.V., Jacto S.A. y Stara S/A controlaron conjuntamente casi la mitad de la participación del mercado en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pulverizadores Agrícolas de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reducción de la Mano de Obra Rural | +1.8% | Global, con impacto agudo en Brasil y Argentina | Mediano plazo (2-4 años) |

| Expansión de la Superficie de Soja e Intensidad Agroquímica | +1.5% | Brasil como núcleo, con expansión hacia Argentina y Paraguay | Largo plazo (≥ 4 años) |

| Subsidios Gubernamentales para la Mecanización de la Protección de Cultivos | +1.2% | Brasil y Argentina como principales, emergente en Colombia | Corto plazo (≤ 2 años) |

| Adopción de Pulverización de Precisión Guiada por GPS | +0.9% | Brasil y Argentina liderando, expandiéndose a Chile y Uruguay | Mediano plazo (2-4 años) |

| Picos de Presión de Plagas y Enfermedades Vinculados al Clima | +0.7% | Global, con intensidad variable entre subregiones | Largo plazo (≥ 4 años) |

| Primas de Créditos de Carbono para Granjas con Uso Eficiente de Insumos | +0.4% | Brasil liderando, Argentina siguiendo, y adopción temprana en Chile | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de la Mano de Obra Rural

La fuerza laboral agrícola de América del Sur continúa disminuyendo a medida que las generaciones más jóvenes se trasladan a zonas urbanas y los agricultores mayores se jubilan, creando una escasez de operadores calificados para operaciones de pulverización complejas. Esta reducción de la fuerza laboral ha llevado a un aumento de los salarios y a ventanas de pulverización más cortas, lo que obliga a los productores a invertir en máquinas autopropulsadas o autónomas para operaciones extendidas y eficientes. Los sistemas robóticos que combinan funciones de exploración y pulverización están aumentando en adopción, ofreciendo costos de insumos reducidos. Brasil lidera la región en automatización agrícola, con Argentina siguiendo de cerca. Este cambio en la fuerza laboral regional continúa impulsando el crecimiento en el mercado de pulverizadores agrícolas en toda América del Sur.

Expansión de la Superficie de Soja e Intensidad Agroquímica

La rápida expansión del cultivo de soja en América del Sur ha intensificado la necesidad de equipos de protección de cultivos. La presencia de enfermedades como la Roya Asiática de la Soja requiere múltiples aplicaciones durante las temporadas de cultivo, lo que hace que la pulverización eficiente y oportuna sea crucial. Los agricultores que gestionan campos más grandes con ventanas operativas limitadas están invirtiendo en pulverizadores de alta capacidad para aumentar las tasas de cobertura. Las tecnologías de pulverización de precisión han ganado adopción a medida que los agricultores buscan controlar los costos ante precios variables de los productos básicos. Estos sistemas mejoran la precisión de la aplicación al tiempo que reducen el desperdicio. La combinación del aumento de la superficie y los requisitos agroquímicos continúa apoyando el crecimiento del mercado de pulverizadores agrícolas en la región.

Subsidios Gubernamentales para la Mecanización de la Protección de Cultivos

Las iniciativas gubernamentales están acelerando la mecanización en el sector agrícola de América del Sur. Los programas de crédito y los subsidios reducen los costos de financiamiento y mejoran el acceso al capital para los agricultores que invierten en equipos de pulverización modernos.[2]Governo de São Paulo, "Subsidio Pró-Trator," AGRICULTURA.SP.GOV.BR Estos programas se alinean con los flujos de caja estacionales agrícolas, permitiendo una mejor gestión presupuestaria para los productores. Las tasas de interés favorables y los plazos de los préstamos reducen los períodos de amortización de los equipos, fomentando la rápida adopción de maquinaria avanzada. Esto ha acelerado la modernización de los parques de maquinaria y ha aumentado la adopción de pulverizadores avanzados. El apoyo gubernamental continúa fortaleciendo el mercado de pulverizadores agrícolas en toda América del Sur.

Adopción de Pulverización de Precisión Guiada por GPS

Los sistemas de pulverización guiados por GPS se están convirtiendo en estándar en la agricultura de América del Sur. Los agricultores están implementando soluciones digitales que mejoran la precisión de la aplicación química, disminuyen el uso de insumos y mejoran la eficiencia operativa. Los equipos modernos, incluidos los drones y los pulverizadores inteligentes, permiten tratamientos seccionales y dirigidos, reduciendo el impacto ambiental al tiempo que mejoran la efectividad de la protección de cultivos. Los fabricantes de equipos están desarrollando hardware con sistemas de visión integrados para el control en tiempo real y las operaciones basadas en datos. Las asociaciones satelitales están abordando los problemas de conectividad, ampliando el acceso a la agricultura digital en regiones remotas. La creciente adopción de tecnología continúa impulsando la demanda de pulverizadores equipados con precisión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ingresos Agrícolas Volátiles Vinculados a los Precios de los Productos Básicos Blandos | -1.4% | Global, con impacto agudo en regiones dependientes de las exportaciones | Corto plazo (≤ 2 años) |

| Alto Costo Inicial de las Unidades Autopropulsadas | -1.1% | Regional, afectando principalmente a pequeños y medianos productores | Mediano plazo (2-4 años) |

| Banda Ancha Rural Deficiente que Dificulta la Telemática | -0.8% | Brasil y Argentina como núcleo, mejorando gradualmente | Mediano plazo (2-4 años) |

| Inflación del Precio del Combustible que Eleva los Costos Operativos | -0.6% | Global, con impacto variable según la intensidad operativa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ingresos Agrícolas Volátiles Vinculados a los Precios de los Productos Básicos Blandos

Las fluctuaciones en los precios de los productos básicos afectan los ingresos agrícolas en toda América del Sur, creando incertidumbre en las inversiones en equipos agrícolas. El aumento de las reservas mundiales de granos a menudo conduce a caídas de precios, reduciendo los márgenes de los agricultores para la actualización de maquinaria. Esta presión financiera resulta en compras diferidas, reestructuración de préstamos y acceso limitado al crédito para nuevos pulverizadores. El impulso del mercado puede estancarse incluso durante períodos de fuerte demanda debido a la volatilidad de los ingresos. Estas recesiones cíclicas afectan el crecimiento del mercado de pulverizadores agrícolas, haciéndolo dependiente de las tendencias de los productos básicos y de la estabilidad financiera de los productores rurales.

Alto Costo Inicial de las Unidades Autopropulsadas

Los pulverizadores autopropulsados requieren una inversión financiera significativa por parte de los agricultores de América del Sur, con costos que superan los ingresos anuales de muchas operaciones diversificadas. Los estrictos requisitos de préstamo limitan el acceso al crédito para los productores más pequeños a pesar de las opciones de financiamiento disponibles. La depreciación de los equipos se acelera debido a los avances tecnológicos, particularmente en cultivos como la caña de azúcar y el algodón. Si bien existen opciones de propiedad cooperativa y pagos flexibles, su uso sigue siendo mínimo. Estas limitaciones financieras restringen el progreso de la mecanización y el crecimiento del mercado de pulverizadores agrícolas, especialmente entre las granjas pequeñas y medianas que no pueden gestionar los costos de inversión inicial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Energía: El Dominio del Combustible se Encuentra con la Innovación Eléctrica

Los equipos operados por combustible retuvieron el 45,62% de la participación del mercado de pulverizadores agrícolas de América del Sur en 2025, porque la tecnología diésel ofrece una amplia densidad de potencia y reabastecimiento rápido en miles de hectáreas de soja y maíz. Sin embargo, el tamaño del mercado de pulverizadores agrícolas de América del Sur para los modelos de batería está creciendo a una CAGR del 7,34% a medida que los grandes productores prueban flotas cargadas con energía solar para reducir los costos de combustible y calificar para primas de bajo carbono.

Los pulverizadores autónomos de batería reducen las facturas de herbicidas y mitigan la escasez de operadores, mejorando su perfil de amortización a pesar de los mayores costos de adquisición. Los remolques de apoyo solar de Jacto y los centros de carga a escala de campo están abordando las preocupaciones de autonomía. Las unidades manuales y solares aún satisfacen necesidades de nicho entre los pequeños agricultores o los productores de cultivos protegidos, pero están cediendo gradualmente participación a las alternativas motorizadas. La combinación de fuentes de energía ilustra la evolución del mercado de pulverizadores agrícolas de América del Sur hacia soluciones más ecológicas y preparadas para los datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Uso: Las Aplicaciones de Campo Lideran la Expansión en Huertos

Los pulverizadores de campo cubrieron el 60,35% del uso en 2025, reflejando el dominio de los cultivos en hilera en el Cerrado de Brasil y las regiones de la Pampa argentina. Los brazos de largo alcance y los tanques de 4.000 litros garantizan una cobertura oportuna en bloques contiguos de soja donde una sola aplicación puede proteger rendimientos por valor de millones de dólares.

Las unidades para huertos avanzan a una CAGR del 6,18% a medida que la superficie de frutas especiales crece en el sur de Brasil y en los corredores de exportación de Chile. Los pulverizadores autónomos GUSS están siendo sometidos a pruebas en huertos de cítricos y frutos secos, lo que indica un movimiento más amplio hacia tratamientos de precisión del dosel. Los pulverizadores de jardinería o invernadero siguen siendo una porción estable pero pequeña, atendiendo a vegetales de alto valor y floricultura. Estas divergentes trayectorias de crecimiento subrayan cómo la diversificación de cultivos está remodelando los patrones de demanda dentro del mercado de pulverizadores agrícolas de América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Capacidad: Eficiencia de Alto Volumen Frente a Precisión de Volumen Ultrapequeño

Las plataformas de alto volumen representaron el 51,20% del tamaño del mercado de pulverizadores agrícolas de América del Sur en 2025, porque los tanques grandes y los brazos amplios reducen el tiempo de inactividad y maximizan las ventanas climáticas. Dichos equipos dominan los cinturones de soja donde una aplicación de fungicida omitida puede desencadenar severas penalizaciones en el rendimiento.

Los sistemas de volumen ultrapequeño, que crecen a una CAGR del 6,88%, utilizan cámaras de inteligencia artificial y válvulas de modulación de ancho de pulso para colocar gotas solo donde se necesitan, reduciendo el uso de herbicidas en un 54,2% en los ensayos de campo del sistema Eco Spray de Stara. Los equipos de volumen bajo de capacidad media aún sirven a granjas de escala media, equilibrando las necesidades de rendimiento y precisión. Este espectro de capacidad demuestra cómo el mercado de pulverizadores agrícolas de América del Sur equilibra los imperativos de productividad y sostenibilidad.

Análisis Geográfico

Brasil posee el 67,10% de la participación del mercado de pulverizadores agrícolas de América del Sur en 2025. Este dominio se deriva de las extensas áreas de cultivo de soja, los programas de crédito agrícola y la mayor adopción de sistemas de pulverización de precisión fabricados a nivel nacional. Si bien las condiciones económicas recientes han reducido temporalmente las compras de maquinaria, se anticipa que el crecimiento del mercado se reanudará debido a las necesidades de reemplazo de equipos y las iniciativas de sostenibilidad. La expansión de la cobertura de internet satelital en las regiones agrícolas rurales está mejorando la conectividad digital, permitiendo una implementación más amplia de prácticas de agricultura de precisión y fortaleciendo la posición de Brasil en el mercado regional de pulverizadores.

Argentina muestra la tasa de crecimiento más alta con una CAGR del 7,06% hasta 2031. Este crecimiento está respaldado por una mejor infraestructura digital y un mayor uso de tecnología de pulverización asistida por drones, que mejora la eficiencia operativa y reduce los costos de insumos. Las opciones de financiamiento vinculadas a las exportaciones permiten a los agricultores invertir en sistemas de pulverización avanzados. La introducción de nuevos equipos con características de pulverización selectiva está elevando los estándares de rendimiento. La combinación de innovación tecnológica, financiamiento flexible y mayor cobertura de red establece a Argentina como un líder emergente en el sector de agricultura de precisión de América del Sur.

Colombia, Chile, Paraguay, Uruguay y Bolivia están implementando gradualmente tecnologías de pulverización de precisión. Los huertos chilenos están probando sistemas de pulverización autónomos, mientras que los agricultores paraguayos están abordando los problemas de resistencia a las malezas mediante métodos de aplicación dirigida. Colombia demuestra potencial para una mayor mecanización a través de mejores rendimientos de cultivos, a pesar de los desafíos derivados de la fragmentación de la tierra y las opciones de financiamiento limitadas. Estos mercados, aunque de menor escala, presentan oportunidades de crecimiento para los fabricantes que buscan expandir su presencia y satisfacer la creciente demanda de soluciones tecnológicas agrícolas en América del Sur.

Panorama Competitivo

El tamaño del mercado de pulverizadores agrícolas de América del Sur está moderadamente consolidado, con los cinco principales proveedores representando aproximadamente el 62% de la participación del mercado en 2024. Deere & Company posee una participación significativa, respaldada por su extensa red de servicios y la integración de tecnología de visión. AGCO Corporation mantiene presencia en el mercado a través de sus marcas Valtra y Massey Ferguson entre las operaciones agrícolas de tamaño mediano, mientras que CNH Industrial N.V. se enfoca en mejorar la conectividad a través de asociaciones con empresas de telecomunicaciones e implementar sistemas de pulverización habilitados con inteligencia artificial.

La competencia en el mercado ha evolucionado de las especificaciones de los equipos a las capacidades de software. Stara S/A y Bosch BASF Smart Farming han introducido sistemas de gestión de malezas de precisión en América del Sur, integrando tecnología de cámaras, análisis y sistemas de dosificación automatizados. El mercado también se ha expandido para incluir empresas como Psyche Aerospace, que ofrece plataformas de drones eléctricos. Esta transformación indica un cambio en toda la industria hacia sistemas de aplicación basados en datos que optimizan el uso de insumos y proporcionan alternativas a los equipos terrestres convencionales.

Las oportunidades de expansión del mercado se centran en la telemática y los sistemas autónomos, con fabricantes que desarrollan asociaciones con proveedores de telecomunicaciones e implementan plataformas en la nube para utilizar datos agrícolas. Las asociaciones con SpaceX, Telecom Argentina y proveedores regionales de servicios de internet permiten la conectividad en áreas agrícolas remotas. Estas integraciones tecnológicas mejoran el rendimiento de los equipos y fortalecen las relaciones con los clientes a través de servicios de datos integrados, permitiendo a las empresas aumentar el valor a largo plazo del cliente en el mercado de pulverizadores agrícolas de América del Sur.

Líderes de la Industria de Pulverizadores Agrícolas de América del Sur

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Jacto S.A.

Stara S/A

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Stara S/A lanzó el sistema de pulverización puntual Eco Spray, integrado en los pulverizadores Imperador 3000 y 4000. El sistema utiliza cámaras impulsadas por inteligencia artificial y sensores LED para detectar y atacar las malezas con precisión, reduciendo el uso de agroquímicos y los costos operativos en los paisajes agrícolas de América del Sur.

- Junio de 2024: Jacto S.A. lanzó el pulverizador de mochila a batería Jacto SB-20B. El producto de diseño ergonómico cuenta con una bomba con una durabilidad cinco veces mayor en comparación con las alternativas existentes en el mercado.

- Abril de 2024: Deere & Company inició la producción de su tecnología de pulverización inteligente See & Spray Select en una fábrica ampliada en Goiás, invirtiendo más de USD 120,7 millones. El sistema combina visión por computadora, inteligencia artificial y aprendizaje automático para aplicar herbicidas con precisión en las áreas objetivo, minimizando el consumo general de herbicidas.

Alcance del Informe del Mercado de Pulverizadores Agrícolas de América del Sur

Un pulverizador agrícola es un equipo que se utiliza para aplicar herbicidas, pesticidas y fertilizantes en los cultivos. El mercado de pulverizadores agrícolas de América del Sur está segmentado por Fuente de Energía (Manual, Operado por Batería, Pulverizadores Solares y Operado por Combustible), Uso (Pulverizadores de Campo, Pulverizadores de Huerto y Pulverizadores de Jardinería), Modo de Capacidad (Volumen Ultrapequeño, Volumen Bajo y Volumen Alto) y País (Brasil, Argentina y el Resto de América del Sur). El informe ofrece el tamaño del mercado y las previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Manual |

| Operado por Batería |

| Solar |

| Operado por Combustible |

| Pulverizadores de Campo |

| Pulverizadores de Huerto |

| Pulverizadores de Jardinería |

| Volumen Ultrapequeño |

| Volumen Bajo |

| Volumen Alto |

| Brasil |

| Argentina |

| Resto de América del Sur |

| Por Fuente de Energía | Manual |

| Operado por Batería | |

| Solar | |

| Operado por Combustible | |

| Por Uso | Pulverizadores de Campo |

| Pulverizadores de Huerto | |

| Pulverizadores de Jardinería | |

| Por Modo de Capacidad | Volumen Ultrapequeño |

| Volumen Bajo | |

| Volumen Alto | |

| Por Geografía | Brasil |

| Argentina | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pulverizadores agrícolas de América del Sur y cómo se proyecta que crezca para 2031?

Se sitúa en USD 0,91 mil millones y está en camino de alcanzar USD 1,23 mil millones para 2031 a una CAGR del 6,10% (2026-2031).

¿Qué país domina la demanda de pulverizadores de cultivos en América del Sur?

Brasil lidera con el 67,10% de participación, impulsado por la vasta superficie de soja y el crédito de maquinaria subsidiado.

¿Cuál es la categoría de producto de más rápido crecimiento en los equipos de pulverización regionales?

Los pulverizadores operados por batería se están expandiendo a una CAGR del 7,34% debido al menor uso de combustible y los incentivos de créditos de carbono.

¿Cuál es la principal restricción para la inversión en pulverizadores en la región?

Los precios volátiles de los productos básicos y las altas tasas de interés comprimen los márgenes y retrasan las compras de capital, especialmente para las unidades autopropulsadas.

¿Qué segmento muestra la mayor participación de mercado por capacidad?

Los pulverizadores de alto volumen poseen el 51,20% de participación porque maximizan la cobertura de campo durante las estrechas ventanas de pulverización.

Última actualización de la página el: