Tamaño y Participación del Mercado de Maquinaria de Riego Agrícola de Brasil

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

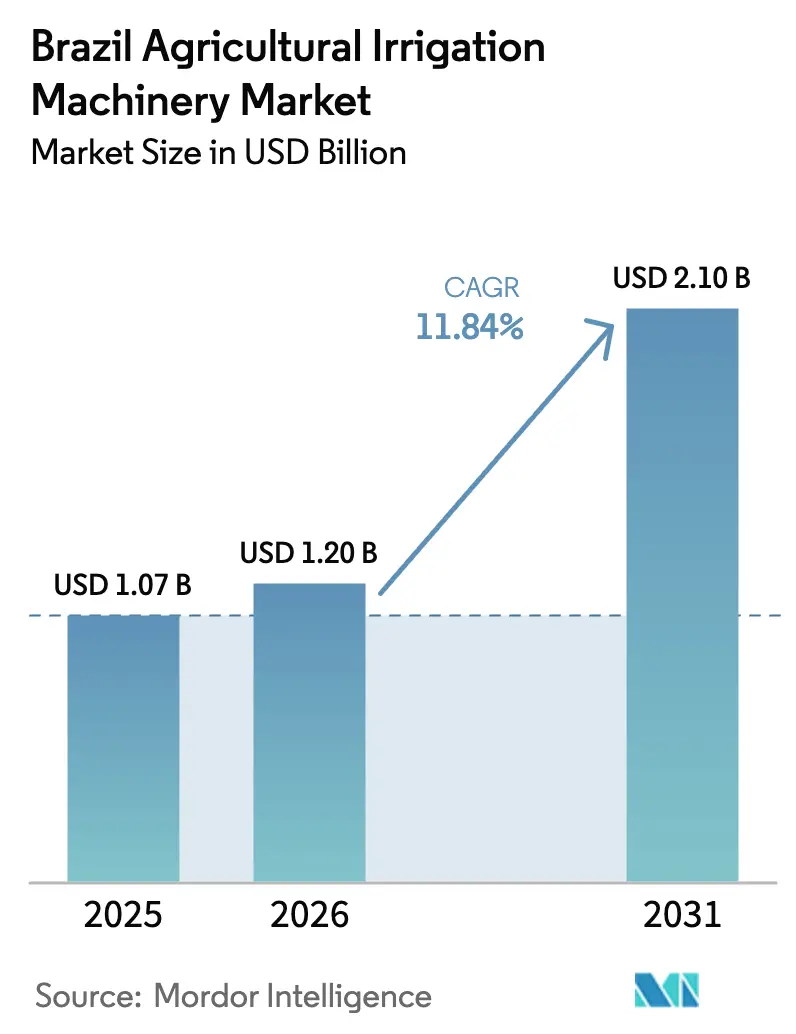

| Tamaño del mercado en el año base (2025) | 1.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria de Riego Agrícola de Brasil por Mordor Intelligence

Se proyecta que el tamaño del mercado de maquinaria de riego agrícola de Brasil crecerá de USD 1,07 mil millones en 2025 a USD 1,20 mil millones en 2026 y se prevé que alcance USD 2,1 mil millones en 2031 a una CAGR del 11,84% durante 2026-2031. La demanda se está acelerando a medida que los agricultores reemplazan los métodos de inundación y superficie por sistemas presurizados que reducen el uso de agua entre un 30% y un 40%, al tiempo que protegen los rendimientos durante las sequías recurrentes. Las líneas de crédito federales bajo el Plano Safra y Proirriga han inyectado USD 520 millones (BRL 2.600 millones) en la compra de equipos, reduciendo así las barreras de costos iniciales para las operaciones de tamaño mediano. La rápida expansión de la tecnología de pivote central en el Cerrado, el crecimiento de nicho en soluciones de goteo para cinturones de frutas y verduras, y la creciente adopción de bombas solares híbridas sustentan conjuntamente la trayectoria de expansión actual. La intensidad competitiva se mantiene moderada, con las cinco principales empresas representando poco más de la mitad de los ingresos y diferenciándose a través de fábricas localizadas, plataformas digitales e integración de energías renovables.

Conclusiones Clave del Informe

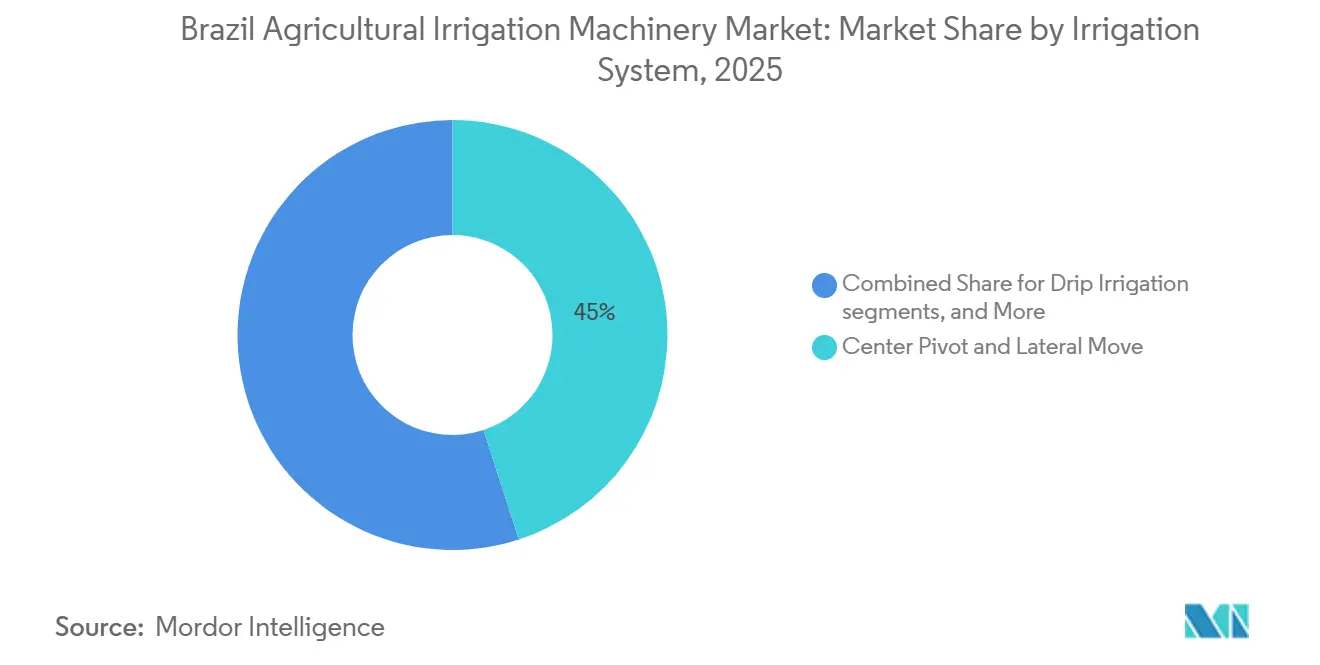

- Por sistema de riego, el pivote central y el movimiento lateral captaron el 45% de la participación del mercado de maquinaria de riego agrícola de Brasil en 2025, mientras que se proyecta que el riego por goteo registre una CAGR del 15,0% hasta 2031.

- Por tipo de cultivo, los cereales y granos representaron el 52% del mercado de maquinaria de riego agrícola de Brasil en 2025, y se proyecta que las frutas y verduras crezcan a una CAGR del 13,0% hasta 2031.

- Por tamaño de explotación, las grandes operaciones comerciales representaron el 70% de la participación en los ingresos del mercado de maquinaria de riego agrícola de Brasil en 2025, mientras que se proyecta que las explotaciones medianas registren el crecimiento más rápido con una CAGR del 12% hasta 2031.

- Por componente, las bombas y motores representaron el 28% del tamaño del mercado de maquinaria de riego agrícola de Brasil en 2025, mientras que los controladores y sensores avanzan a una CAGR del 16% entre 2026 y 2031.

- Por fuente de energía, la electricidad de red representó el 60,0% del tamaño del mercado de maquinaria de riego agrícola de Brasil en 2025, y los sistemas solares e híbridos lograron una CAGR del 18% hasta 2031.

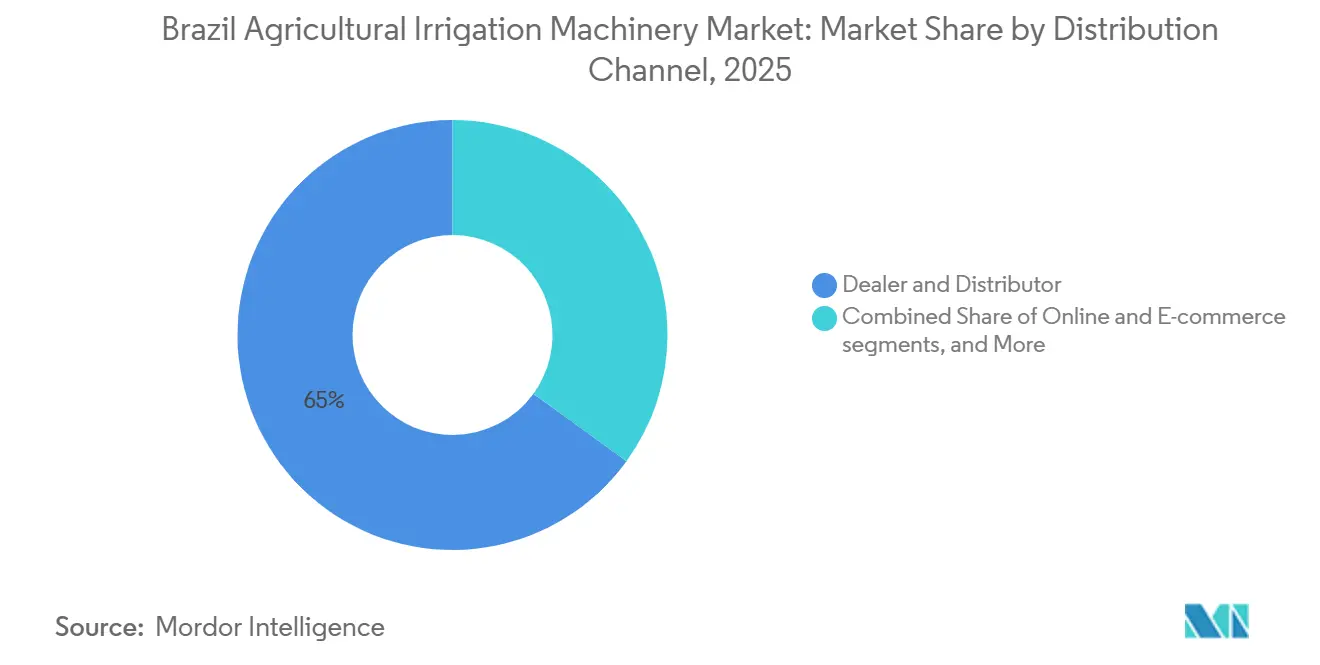

- Por canal de distribución, los distribuidores y concesionarios representaron el 65% del tamaño del mercado de maquinaria de riego agrícola de Brasil en 2025, mientras que se proyecta que el comercio en línea y el comercio electrónico registren una CAGR del 19,0% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Maquinaria de Riego Agrícola de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Líneas de Crédito Subsidiadas bajo Moderinfra y ABC+ | +2.3% | Enfoque nacional en Mato Grosso, Goiás, São Paulo | Mediano plazo (2 a 4 años) |

| Expansión del Área Irrigada con Pivote Central en el Cerrado | +2.8% | Mato Grosso, Goiás, Tocantins, oeste de Bahía | Largo plazo (≥ 4 años) |

| Adopción de Agricultura de Precisión y Monitoreo Remoto | +1.9% | São Paulo, Paraná, Mato Grosso | Mediano plazo (2 a 4 años) |

| Aumento de la Frecuencia de Sequías y Variabilidad Climática | +2.1% | Cuencas del São Francisco y Paraná, Nordeste | Corto plazo (≤ 2 años) |

| Sistemas de Bombeo Solar que Compensan los Costos del Diésel | +1.5% | Zonas rurales con restricciones de red a nivel nacional | Mediano plazo (2 a 4 años) |

| Modernización de Limpiadores de Raíles de Caña de Azúcar para Pivotes | +1.2% | São Paulo, Goiás, Minas Gerais | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Líneas de Crédito Subsidiadas bajo Moderinfra y ABC+

Los programas federales han transformado el riego de un modelo de compra al contado a un enfoque de activo financiado. El Plano Safra 2024/25 asignó BRL 475.500 millones (USD 95.100 millones) para préstamos rurales, incluidos BRL 2.600 millones (USD 520 millones) destinados al riego bajo Proirriga[1]Fuente: BNDES, "Resumen de Crédito Rural Proirriga," bndes.gov.br. Las tasas bajas del 5% al 7% reemplazan los costos comerciales superiores al 12%, lo que genera un incremento interanual del 34% en los préstamos para riego durante el primer semestre de 2025. Las explotaciones medianas ahora obtienen crédito en aproximadamente 120 días, en comparación con más de 180 días en 2023, lo que permite la recuperación de la inversión en el sistema en cinco ciclos de cultivo.

Expansión del Área Irrigada con Pivote Central en el Cerrado

El informe de 2025 de la Empresa Brasileña de Investigación Agropecuaria (Embrapa) destaca que el área de Brasil irrigada mediante pivotes centrales aumentó de 1,92 millones de hectáreas en 2022 a 2,2 millones de hectáreas, lo que representa un crecimiento de más del 14% en dos años. El pivote típico del Cerrado abarca entre 65 y 80 hectáreas, aprovechando la escala para diluir los desembolsos de capital en rotaciones de soja y maíz de alto volumen. La fuerte demanda llevó a la fábrica de Valmont en Uberaba a despachar 1.240 unidades en 2024, un incremento anual del 19%. Sin embargo, las solicitudes de permisos en la cuenca Araguaia-Tocantins aumentaron un 27% en 2025, lo que presagia colas regulatorias[2]Fuente: Agencia Nacional del Agua, "Informes de Gestión de Sequías 2024-25," ana.gov.

Adopción de Agricultura de Precisión y Monitoreo Remoto

Las capas digitales transforman los equipos de tasa fija en herramientas dinámicas. FieldNET de Lindsay Corporation gestiona 3.200 pivotes brasileños, reduciendo el uso de agua hasta en un 22% mediante dosificación por zonas. Una encuesta de 2024 realizada por la Empresa Brasileña de Investigación Agropecuaria (Embrapa) encontró que el 84% de las grandes explotaciones utilizaba al menos una herramienta digital y el 29% contaba con controladores de riego conectados. El aumento de los costos laborales, un 31% en Mato Grosso entre 2020 y 2024, está acelerando aún más la automatización.

Aumento de la Frecuencia de Sequías y Variabilidad Climática

Brasil soportó tres sequías severas entre 2020 y 2025, reduciendo los rendimientos de soja de secano hasta en un 25%. Los embalses de la cuenca del São Francisco cayeron por debajo del 40% en 2024, lo que provocó prohibiciones temporales de permisos para nuevas extracciones superficiales. El modelado del Instituto Nacional de Investigaciones Espaciales (INPE) proyecta una disminución de las precipitaciones del 10% al 15% en el Cerrado para 2040, lo que eleva el riesgo a largo plazo. Estos impactos están forzando un cambio desde el riego por canales abiertos, que actualmente representa el 5% de las tierras equipadas, hacia sistemas presurizados que conservan los escasos recursos hídricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital y Crédito a Largo Plazo Limitado | -1.8% | Explotaciones medianas a nivel nacional | Corto plazo (≤ 2 años) |

| Volatilidad de los Precios de las Materias Primas que Reduce el Flujo de Caja Agrícola | -1.5% | Estados dependientes de las exportaciones | Corto plazo (≤ 2 años) |

| Aplicación más Estricta de las Licencias de Agua en Subcuencas con Estrés Hídrico | -1.2% | São Francisco, Paraná, Araguaia-Tocantins | Mediano plazo (2 a 4 años) |

| Asistencia Técnica Limitada para Operación y Mantenimiento en Explotaciones de Tamaño Mediano | -0.9% | A nivel nacional | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Crédito a Largo Plazo Limitado

La instalación de un pivote de 65 hectáreas cuesta entre USD 180.000 y USD 250.000, lo que equivale a tres o cuatro años de ingreso neto para una explotación sojera mediana promedio[3]Fuente: Banco Mundial, "Restricciones de Financiamiento en la Agricultura Brasileña," worldbank.org. Este elevado costo inicial representa un desafío financiero para muchos agricultores. Aunque Proirriga ofrece préstamos a tasas por debajo del mercado, los plazos de los préstamos generalmente no superan los siete años. Como resultado, los agricultores enfrentan pagos anuales superiores a USD 30.000, lo que puede presionar sus recursos financieros. Los pequeños agricultores encuentran dificultades aún mayores, ya que un sistema de riego por goteo de 10 hectáreas cuesta entre USD 25.000 y USD 35.000. Sin embargo, las opciones de financiamiento son limitadas, ya que la mayoría de los prestamistas no apoyan proyectos por debajo de USD 50.000, dejando a los pequeños agricultores con menos soluciones viables para las inversiones en riego.

Volatilidad de los Precios de las Materias Primas que Reduce el Flujo de Caja Agrícola

Los precios de los contratos de soja cayeron de USD 16,50 a USD 14,50 por bushel en 2024, reduciendo los márgenes brutos de los productores del Cerrado en un 12%. Esta caída en los precios impactó significativamente la rentabilidad de los productores de soja, particularmente en regiones muy dependientes del cultivo de soja. Valmont atribuyó una caída interanual del 9% en los pedidos de pivotes brasileños durante el tercer trimestre de 2024 a la cautela de los agricultores

, ya que los productores dudaron en invertir en nuevos equipos en medio de márgenes decrecientes. Además, la depreciación de la moneda agravó los desafíos, ya que el real brasileño se debilitó de 4,95 a 5,20 por USD durante el mismo período. Esta depreciación aumentó el costo de los componentes importados en un 5%, presionando aún más la estabilidad financiera de los agricultores y las empresas agrícolas que dependen de maquinaria e insumos importados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema de Riego: Los Pivotes Dominan, el Goteo Gana Terreno en Cultivos Especializados

Las unidades de pivote central y movimiento lateral representaron el 45% del mercado de maquinaria de riego agrícola de Brasil en 2025, impulsadas por explotaciones del Cerrado de entre 200 y 500 hectáreas que buscan ahorros laborales mediante la automatización. Las modernizaciones de tasa variable están preparadas para crecer a medida que las integraciones de FieldNET y Trimble permiten la dosificación específica por zonas. Los sistemas de aspersión, con una participación significativa, se concentran en huertos perennes más pequeños, como café y cítricos, donde los costos de capital siguen siendo fundamentales. El riego por goteo, con una participación del 20%, se acelera a una CAGR del 15% en superficies de frutas y verduras en el semiárido del Nordeste y el cinturón citrícola de São Paulo, donde el alto valor de los cultivos justifica desembolsos de USD 3.500 a 5.000 por hectárea.

Los sistemas de microriego ofrecen eficiencia al atender demandas específicas de agua. Rivulis instaló líneas subterráneas en 8.400 hectáreas durante 2024-25, mientras que el kit de pivote de goteo móvil de Stara tiene un precio un 20% inferior al de los competidores globales. Los métodos de riego superficial ahora representan el 5% de las instalaciones y están disminuyendo debido a la aplicación de la normativa por parte de la Agencia Nacional del Agua (ANA) y el aumento de las presiones por sequía. Además, con la adopción de sensores digitales, las sondas de humedad del suelo ahora vienen preinstaladas en el 35% de los nuevos pivotes, en comparación con el 12% en 2020.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cultivo: Los Cereales Lideran, las Frutas y Verduras se Aceleran

Los cereales y granos representaron el 52% de la demanda en 2025, impulsados por el doble cultivo de soja y maíz que depende del riego para estabilizar la producción durante la temporada seca de 5 meses del Cerrado. El segmento crecerá casi a la par del mercado general de maquinaria de riego agrícola de Brasil hasta 2031, reflejando sólidos canales de exportación hacia Asia. Los cultivos comerciales, principalmente caña de azúcar y algodón, mantuvieron una participación significativa después de los cereales y granos. El riego de caña de azúcar por sí solo avanza a una tasa de crecimiento más alta a medida que los ingenios buscan primas de sacarosa. Las frutas y verduras crecen a una CAGR del 13% porque el riego por goteo mejora la calidad de exportación, elevando el índice Brix de los cítricos y el conteo de uvas.

Las legumbres y oleaginosas, como los frijoles negros, requieren una gestión precisa del agua durante la etapa de llenado de vainas para mejorar el potencial de exportación. El riego eficaz durante esta fase crítica de crecimiento garantiza un rendimiento y una calidad óptimos, esenciales para cumplir con los estándares del mercado internacional. Otros usos, incluidos pastos y silvicultura, siguen limitados a mercados de nicho, con potencial de expansión gradual a medida que evolucione la demanda. Según la Asociación de la Industria Azucarera de Brasil (UNICA), el área de caña de azúcar irrigada aumentó del 7% en 2020 al 12% en 2025, lo que indica un mercado en crecimiento para los proveedores de equipos de riego en el sector agrícola. Este crecimiento destaca la creciente adopción de tecnologías de riego para mejorar la productividad y la sostenibilidad en el cultivo de caña de azúcar.

Por Tamaño de Explotación: Los Grandes Operadores Dominan, el Segmento Mediano Gana Impulso

Las grandes operaciones comerciales de más de 100 hectáreas captaron el 70% de las ventas de 2025, revelando un claro sesgo de escala dentro del mercado de maquinaria de riego agrícola de Brasil. Estas empresas despliegan múltiples pivotes e integran software de gestión de flotas que reduce la mano de obra de supervisión entre un 25% y un 30%. Las explotaciones medianas crecen a una CAGR del 12% hasta 2031, ya que los productos de crédito flexibles y los pivotes más pequeños de 40 a 50 hectáreas se alinean con sus límites de capital. Los pequeños agricultores con menos de 20 hectáreas ocupan la participación restante, centrada en el riego por goteo para horticultura de alto valor.

Los modelos cooperativos reducen la fricción de costos. Un proyecto piloto de 2024 en Paraná tuvo 12 explotaciones financiando conjuntamente una unidad de movimiento lateral que cubre 480 hectáreas, reduciendo la exposición individual en un 60%. Los pequeños agricultores aún enfrentan márgenes reducidos, con préstamos por debajo de USD 50.000 poco frecuentes, aunque fondos de subsidios específicos podrían desbloquear el microriego a mayor escala. Las grandes empresas continúan impulsando las fronteras digitales, combinando sensores, dirección GPS y tecnología de tasa variable para la gestión integral de la explotación.

Por Componente: Las Bombas Lideran, los Controladores Crecen con Fuerza

Las bombas y motores generaron el 28% de la facturación de componentes en 2025, sostenidos por los ciclos de reemplazo y el cambio hacia variadores de frecuencia que reducen el consumo de energía hasta en un 30%. Los aspersores y emisores se benefician del rápido despliegue del riego por goteo. El emisor compensado por presión de Netafim ahora está presente en el 60% de las nuevas líneas de goteo brasileñas. Los controladores y sensores representan la tasa de crecimiento más rápida con una CAGR del 16% a medida que la conectividad del Internet de las Cosas (IoT) y la caída de los precios del hardware impulsan la adopción generalizada.

Las válvulas y filtros mantienen una pequeña participación, respaldados por las regulaciones de medición de la Agencia Nacional del Agua (ANA), mientras que las tuberías, mangueras y acero estructural comprenden una porción significativa. El etiquetado de eficiencia energética, introducido en 2024 para bombas de más de 10 caballos de fuerza, está impulsando el gasto en modernizaciones. Mientras tanto, los receptores GPS habilitados por Trimble en las torres de pivote promueven una precisión submétrica, mejorando los resultados de la fertirrigación para cultivos especializados en los huertos citrícolas de São Paulo.

Por Fuente de Energía: La Red Eléctrica Domina, la Energía Solar Asciende

Los sistemas eléctricos de red representaron el 60% de las instalaciones en 2025, particularmente en São Paulo y Paraná, donde la fiabilidad del suministro eléctrico sigue siendo alta. Las bombas diésel continúan utilizándose en regiones de frontera, pero experimentan un crecimiento más lento debido a la imprevisibilidad causada por la volatilidad de los precios del combustible. Los sistemas solares híbridos crecen a una tasa de crecimiento anual compuesta (CAGR) del 18% y se proyecta que ganen participación de mercado hasta 2031, impulsados por la caída de los costos de los paneles y las tarifas de alimentación a la red favorables. Los sistemas de biogás y eólicos siguen siendo opciones de nicho, limitados por los altos costos iniciales y los desafíos técnicos.

La Empresa Brasileña de Investigación Agropecuaria (Embrapa) estima que un sistema de pivote solar de 65 hectáreas, con un costo de USD 240.000, puede ahorrar USD 18.000 anuales en gastos de energía, lo que resulta en un período de recuperación de la inversión de 4,3 años, más favorable en comparación con los sistemas basados en red eléctrica o diésel. Además, los módulos de gestión de demanda de FieldNET permiten el riego durante las horas de menor consumo, reduciendo las facturas de electricidad en un 40% y aumentando el atractivo de la conectividad a la red en áreas con estructuras tarifarias mixtas.

Por Canal de Distribución: Los Distribuidores Prevalecen, el Comercio Electrónico Emerge

Los distribuidores y concesionarios gestionaron el 65% de los ingresos de 2025 dentro del mercado de maquinaria de riego agrícola de Brasil, aprovechando los equipos de servicio localizados y el financiamiento integrado. Los contratos directos con fabricantes de equipos originales se orientan hacia grandes explotaciones que negocian pedidos de múltiples pivotes. Las plataformas en línea crecen a una CAGR del 19% a medida que los precios transparentes y el diagnóstico remoto atraen a productores medianos con conocimientos tecnológicos.

El portal de diseño en portugués de Rivulis generó 1.800 clientes potenciales verificados en su primer año. El portal de distribuidores de Lindsay Corporation acelera la resolución de problemas en un 30%, mientras que el kit de pivote de goteo móvil de Stara, lanzado en Agrishow, recibió 80 pedidos anticipados con un 20% por debajo de las cotizaciones multinacionales. Las cooperativas y los esquemas de compras públicas completan el 5% restante, vinculando frecuentemente el suministro de equipos a subvenciones de desarrollo regional.

Análisis Geográfico

El bioma del Cerrado, que abarca Mato Grosso, Goiás, Tocantins y el oeste de Bahía, concentra una participación significativa de la capacidad de pivote central a partir de 2025, impulsado por explotaciones de soja y maíz a gran escala que integran el riego para sostener el doble cultivo bajo una temporada de lluvias cada vez más errática. Solo Mato Grosso añadió 14.200 hectáreas de pivote en 2024, reflejando un incremento anual del 9%. São Paulo le siguió con una participación del 22%, concentrándose en caña de azúcar, cítricos y café, donde los sistemas de goteo y microaspersión dominan debido a los mayores rendimientos por hectárea.

La frontera MATOPIBA del oeste de Bahía está ganando impulso, registrando un aumento del 21% en la instalación de pivotes en 2024, aunque los cuellos de botella en la obtención de licencias en la cuenca del São Francisco podrían moderar el impulso. La zona semiárida del Nordeste, que ancla los clústeres de exportación de frutas a lo largo del Valle del São Francisco, captó el 8% de las ventas nacionales en 2025 gracias a la adopción del riego por goteo en 120.000 hectáreas. Los estados del sur, Paraná y Rio Grande do Sul, mantuvieron una participación combinada del 12%, aplicando el riego principalmente al arroz y las verduras, donde las precipitaciones frecuentes aún requieren cobertura suplementaria en etapas de crecimiento críticas para el rendimiento[4]Fuente: IBGE, "Censo Agropecuario 2025," ibge.gov.br.

El crecimiento regional está determinado por la relación entre la gobernanza del agua y la profundidad de los acuíferos. Las reservas del Guaraní y Bambuí sustentan la escalabilidad del Cerrado. Sin embargo, el Instituto Nacional de Investigaciones Espaciales (INPE) proyecta una disminución de las precipitaciones del 10% al 15% para 2040, lo que presiona las tasas de recarga. La huella madura de São Paulo está pivotando hacia las modernizaciones. Casi la mitad de los productores de cítricos ahora superponen sensores de humedad del suelo sobre las redes de riego por goteo existentes, combinando el consumo de agua con una reducción del 18% en el uso de agua sin sacrificar la calidad. Mientras tanto, los sobrecostos en el Proyecto de Integración del Río São Francisco frenan el pleno potencial del Nordeste, aunque el esquema ya abastece 160.000 hectáreas irrigadas. En el Sur, los patrones de precipitación mixtos y los tamaños de campo más pequeños mantienen la demanda estable pero limitada.

Panorama regulatorio

La demanda de equipos de irrigación en Brasil está determinada por la gobernanza del uso del agua y la política nacional de irrigación. La Política Nacional de Recursos Hídricos (Lei 9.433/1997) exige una outorga (concesión de uso del agua) para las extracciones, y una fiscalización más estricta en subcuencas con estrés hídrico ha aumentado la importancia de la medición y del diseño de sistemas conformes. La Política Nacional de Irrigación (Lei 12.787/2013), a cargo del Ministério da Integração e do Desenvolvimento Regional (MIDR), proporciona las definiciones y el marco básico utilizados para clasificar y priorizar los proyectos de irrigación, incluidos los vinculados a iniciativas públicas de seguridad hídrica e infraestructura de irrigación.

En cuanto a los equipos, la maquinaria agrícola debe cumplir los requisitos de conformidad y etiquetado supervisados por el INMETRO, y se aplican requisitos de registro conforme al RENAGRO (creado por el Decreto 11.014/2022) a través del Ministério da Agricultura e Pecuária (MAPA). La Portaria 1.936/2023 del MIDR también establece criterios técnicos para los proyectos de infraestructura de irrigación priorizados, lo que condiciona las decisiones de especificación de bombas, controles y equipos asociados. En el caso de la maquinaria y los subsistemas importados, los derechos base según los aranceles NCM constituyen un factor de costo, con exenciones Ex-Tarifário utilizadas para bienes de capital elegibles sin equivalente nacional, lo que afecta las estrategias de abastecimiento de componentes de irrigación avanzados.

Panorama Competitivo

El mercado de maquinaria de riego agrícola de Brasil está moderadamente concentrado, con las cinco principales empresas, incluidas Valmont Industries Inc., Lindsay Corporation, Bauer Group, Netafim Limited y Rivulis Irrigation Ltd. (Temasek Holdings Limited), que mantienen una participación de mercado significativa. Valmont Industries Inc. ocupa una posición destacada, respaldada por su planta de Uberaba, una expansión de capacidad planificada del 30% para 2025 y una red de servicio que abarca 22 estados. Lindsay Corporation ocupa la segunda mayor participación, impulsada por las 3.200 suscripciones domésticas de FieldNET y un centro de repuestos en Campinas que reduce el tiempo de inactividad de los clientes. Bauer Group ha capitalizado las oportunidades de modernización en el sector de la caña de azúcar, logrando un crecimiento de ventas del 25% en 2024.

La competencia en el mercado se centra en la localización de fábricas, las integraciones de precisión y la incorporación de soluciones de energía renovable. La unidad Solbras de Valmont combina tecnología fotovoltaica con pivotes de riego, logrando una reducción del 70% al 80% en los costos operativos durante un período de diez años. Lindsay colabora con FieldNET Advisor, ofreciendo servicios a una tarifa anual de USD 3.000 por pivote, generando ingresos mediante el aprovechamiento de datos agronómicos. La modernización del limpiador de raíles de Bauer aborda el problema del atasco de residuos en los surcos de caña de azúcar, un desafío operativo persistente.

Los fabricantes nacionales, como Stara y Jacto, aprovechan las cadenas de suministro locales para fijar precios entre un 15% y un 20% por debajo de los competidores multinacionales. Sin embargo, actualmente carecen de sistemas avanzados de control digital. De cara al futuro, las oportunidades de crecimiento del mercado residen en el financiamiento para explotaciones medianas, la modernización de precisión y las innovaciones adaptadas al cultivo de caña de azúcar, que representan áreas inexploradas para la expansión potencial de la participación de mercado.

Líderes de la Industria de Maquinaria de Riego Agrícola de Brasil

Valmont Industries, Inc.

Lindsay Corporation

Bauer Group (Bauer AG)

Netafim Limited (Orbia Advance Corporation)

Rivulis Irrigation Ltd. (Temasek Holdings Limited)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de modernización vinculados al crédito y de eficiencia en la irrigación siguen generando oportunidades para los proveedores en paquetes de proyectos bancables que combinan equipos, controles y servicios de asesoría. El marco federal de crédito rural sigue siendo un habilitador clave, con Proirriga operando como canal designado para el financiamiento de equipos de irrigación, y la asignación del Plano Safra 2025/26 para Proirriga aumentando a 2.750 millones de BRL desde los 2.600 millones de BRL de la temporada anterior. Ese aumento respalda la compra de pivotes, paquetes de goteo, bombas y controladores integrados, mientras que el contexto de demanda incluye la sustitución continua de métodos de superficie por sistemas presurizados. También favorece tasas más altas de incorporación de controladores y sensores, a medida que los productores gestionan el agua y la energía bajo condiciones de licenciamiento más estrictas.

La oportunidad se concentra en tres focos de demanda: (i) grandes proyectos de irrigación vinculados a proyectos y polos irrigados con nombre propio, incluida la iniciativa de irrigación de 836 millones de BRL aprobada en Bahia (Xique-Xique) bajo el ámbito del MIDR, que impulsa la demanda de pivotes, conjuntos de bombeo, filtración y automatización; (ii) estrategias de productividad e intensificación de tierras a nivel de explotación en el oeste de Bahia, donde BrasilAgro ha estado instalando pivotes centrales en 4.200 hectáreas en Arrojadinho (con 2.900 hectáreas ya operativas), lo que apunta a un apetito sostenido por proyectos multipivote y capacidad de servicio; y (iii) herramientas de eficiencia de bajo costo para productores pequeños y medianos, respaldadas por la iniciativa SBMI-PMP de julio de 2026, desarrollada por la UFS con el apoyo del MIDR para mejorar la gestión de la irrigación en propiedades pequeñas y medianas. En paralelo, el posicionamiento de productos que reduce la inversión inicial manteniendo el rendimiento cuenta con el respaldo de nuevas incorporaciones de sistemas presentadas en Agrishow 2026, dirigidas a productores sensibles al costo.

Desarrollos recientes del sector

- Junio de 2026: Netafim anunció un ciclo de inversión de entre 100 y 110 millones de BRL vinculado a sus operaciones industriales de Ribeirao Preto, reforzando la localización de la fabricación de equipos de irrigación para el mercado brasileño. La expansión respalda plazos de entrega más cortos y una gama de productos más amplia para paquetes de goteo y microirrigación, a la vez que reduce la exposición a componentes importados.

- Diciembre de 2025: Netafim reveló un plan de inversión de aproximadamente 100 millones de BRL para duplicar la capacidad de su planta en Ribeirao Preto, São Paulo. La expansión fortalece la capacidad de producción nacional, mejorando la capacidad de respuesta ante cambios en la demanda de proyectos de irrigación de café, cítricos y cultivos extensivos.

- Enero de 2025: Rivulis formó una asociación exclusiva con Cocamar para expandir soluciones avanzadas de irrigación destinadas a los miembros de la cooperativa. La colaboración amplió la cobertura de canales de comercialización y de servicio, favoreciendo una adopción más rápida de sistemas de irrigación eficientes entre productores expuestos a la volatilidad climática.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos por maquinaria de irrigación agrícola vendida para la irrigación de cultivos en campo en Brasil, incluidos los sistemas de pivote central y de movimiento lineal, las configuraciones de aspersión y los sistemas de goteo, junto con bombas, accionamientos, tuberías, acopladores y unidades de control integrados vendidos como parte del paquete de equipos.

Exclusiones del alcance: se excluyen las mangueras portátiles, los sensores independientes y las piezas de repuesto de posventa vendidas fuera de los paquetes de equipos originales.

Descripción general de la segmentación

- Por Sistema de Riego

- Riego por Goteo

- Riego por Aspersión

- Pivote Central y Movimiento Lateral

- Microriego

- Superficie/Inundación

- Otros

- Por Tipo de Cultivo

- Cereales y Granos

- Cultivos Comerciales

- Frutas y Verduras

- Legumbres y Oleaginosas

- Otros

- Por Tamaño de Explotación

- Pequeños Agricultores (Menos de 20 ha)

- Explotaciones Medianas (20-100 ha)

- Grandes Explotaciones Comerciales (Más de 100 ha)

- Por Componente

- Bombas y Motores

- Tuberías y Mangueras

- Aspersores y Emisores

- Válvulas y Filtros

- Controladores y Sensores

- Otros

- Por Fuente de Energía

- Eléctrica de Red

- Diésel

- Solar e Híbrido

- Otros

- Por Canal de Distribución

- Ventas Directas al Fabricante de Equipos Originales

- Distribuidor y Concesionario

- Comercio en Línea y Electrónico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura inicial del conjunto de demanda de Brasil y establecer límites realistas para los ingresos de la maquinaria de irrigación. Nos basamos en fuentes públicas y de acceso libre, como las estadísticas agrícolas del IBGE, las actualizaciones de suministro de cultivos y área plantada de la CONAB, referencias de recursos hídricos e irrigación de la ANA, la FAOSTAT para verificar la orientación de la combinación de cultivos, y las series comerciales de SECEX/Comex Stat para los flujos de equipos relacionados con la irrigación.

Además de las series oficiales, también revisamos informes corporativos y presentaciones para inversores cuando estaban disponibles, páginas de asociaciones y programas regionales de irrigación, y cobertura de prensa confiable para comprender los patrones de adopción (por ejemplo, la expansión del pivote central en el Cerrado y el uso del goteo en frutas y hortalizas). En algunos casos, suscripciones de pago que cubren datos financieros y noticias corporativas, bases de datos de patentes y registros de importación o exportación a nivel de envíos ayudaron a confirmar la presencia de proveedores y los rangos de precios utilizados en los supuestos. Las fuentes mencionadas anteriormente son solo ilustrativas, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué se está comprando e instalando realmente en Brasil, y cómo varían los precios según el perfil de la explotación, el tipo de cultivo y la fuente de energía. Conversamos con una combinación de proveedores y distribuidores de equipos de irrigación, consultores de agronomía e irrigación, y grandes operadores agrícolas, de modo que se pudieran cerrar las brechas de la investigación documental y poner a prueba los supuestos finales de dimensionamiento en los principales corredores productores.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33 % | Directivos (CXO): 14 % | |

| Nivel medio: 50 % | Líderes funcionales/de unidad: 34 % | |

| Actores más pequeños: 17 % | Gerentes: 52 % |

Dimensionamiento y previsión del mercado

El dimensionamiento se elaboró utilizando un enfoque descendente y ascendente. La visión descendente parte del conjunto de demanda irrigada y de la intensidad de equipos necesaria para atenderla, y luego se reconcilia con lo que los proveedores pueden realmente enviar e instalar. Del lado de la demanda, reconstruimos las necesidades anuales de equipos utilizando indicadores como la evolución del área irrigada por cultivo, la distribución entre métodos presurizados (pivote central, aspersión, goteo), los ciclos habituales de reemplazo de pivotes y conjuntos de bombeo, y el tamaño promedio de los proyectos según la escala de la explotación.

Para mantener las cifras totales fundamentadas, se utilizaron verificaciones ascendentes selectivas, incluida una consolidación de señales de proveedores y canales, rangos de precio de venta promedio muestreados por tipo de equipo, y verificaciones de la actividad de instalación a través de integradores. Cuando el panorama ascendente presentaba brechas (por ejemplo, instaladores regionales más pequeños sin información financiera transparente), utilizamos supuestos de penetración vinculados a las hectáreas irrigadas, y luego revalidamos los volúmenes implícitos con la retroalimentación de las entrevistas.

Para la previsión, se aplicó un análisis de escenarios, guiado por una lista corta de variables que las partes interesadas asocian de manera constante con las compras. Estas incluyeron la disponibilidad de crédito rural, los costos energéticos que afectan la elección de bombas (incluido el interés por sistemas híbridos solares), el sentimiento sobre los precios de los cultivos para los principales commodities, y el estrés hídrico impulsado por el clima que acelera la conversión desde la irrigación de superficie. Estos factores se tradujeron en trayectorias de adopción y de precios, y los resultados se volvieron a revisar con los encuestados de campo antes de la aprobación final.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones, de modo que la cifra final no dependa de una única fuente. Los resultados del modelo se compararon con señales independientes, como los flujos comerciales de las categorías de equipos relevantes, los cambios en el área irrigada y el ritmo de instalación de pivotes centrales reportado en las entrevistas; luego se investigaron los valores atípicos antes de su aceptación.

Se utilizó una segunda revisión por parte de analistas para volver a verificar la lógica de unidades, las conversiones de moneda y la razonabilidad de las variaciones interanuales, seguida de activadores de recontacto cuando un supuesto clave se modificaba de manera significativa. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos relevantes, como cambios importantes en las políticas de crédito rural o movimientos abruptos en los costos de insumos. Justo antes de la entrega, un analista realiza una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado brasileño de maquinaria de irrigación agrícola según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la maquinaria de irrigación en Brasil pueden parecer muy dispares, incluso cuando el tema suena idéntico. Cada editor define de manera distinta el límite del producto y el punto de captura de las ventas. Las diferencias también surgen cuando una estimación se construye a partir de la lógica de la base instalada mientras que otra se apoya más en códigos comerciales o definiciones de equipos más limitadas.

Los factores que generan estas brechas suelen reducirse a qué se contabiliza como ingresos por maquinaria frente a artículos adyacentes, cómo se trata el precio entre grandes pivotes frente a paquetes de goteo más pequeños, y con qué rapidez se actualizan los supuestos cuando cambian las condiciones de crédito y el sentimiento de gasto de las explotaciones. El momento de conversión de moneda también es relevante en Brasil, ya que el uso de distintas ventanas de tipo de cambio puede alterar un valor en USD incluso cuando la demanda local no ha cambiado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,07 mil millones de USD (2025) | |

| Editor del Sector A | 0,10 mil millones de USD (2025) | Esta estimación parece utilizar un conjunto de equipos más limitado, lo que puede subestimar los paquetes integrados, como bombas, accionamientos y unidades de control, cuando se venden junto con el sistema de irrigación en lugar de por separado. |

| Firma de Investigación B | 0,81 mil millones de USD (2024) | El valor está anclado a un año base anterior y puede aplicar una cadencia de actualización diferente para el precio y la combinación de productos, especialmente entre los sistemas de pivote central y de goteo, lo que puede modificar los totales cuando el gasto de capital de las explotaciones cambia rápidamente. |

La tabla muestra una amplia dispersión que proviene principalmente de decisiones de alcance y de calendario. En el modelo de Mordor Intelligence, los sistemas de pivote, lineales, de aspersión y de goteo fabricados en fábrica se contabilizan junto con los componentes integrados que normalmente se compran como parte del paquete de equipo original, lo que desplaza el total respecto de estudios que separan esos elementos o utilizan supuestos de precio y combinación más antiguos. Con estos límites claramente definidos y verificados frente a indicadores de demanda y retroalimentación de canales, el resultado se mantiene trazable y repetible para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de maquinaria de riego agrícola de Brasil en 2031?

Se proyecta que el mercado alcance USD 2,10 mil millones en 2031.

¿Qué sistema de riego tiene actualmente la mayor participación?

Los sistemas de pivote central y movimiento lateral lideraron con una participación del 45% en 2025.

¿A qué velocidad crecen los sistemas de riego de energía solar?

Las soluciones solares e híbridas se expanden a una CAGR del 18% hasta 2031.

¿Qué segmento de componentes se expande más rápidamente?

Los controladores y sensores avanzan a una CAGR del 16% entre 2026 y 2031.

¿Por qué se espera que las explotaciones de tamaño mediano aumenten su gasto?

El acceso más fácil al crédito subsidiado y los modelos de pivote más pequeños se alinean con sus perfiles de capital, respaldando una CAGR del 12%.

Última actualización de la página el: