Tamaño y Participación del Mercado de Azufre Sólido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

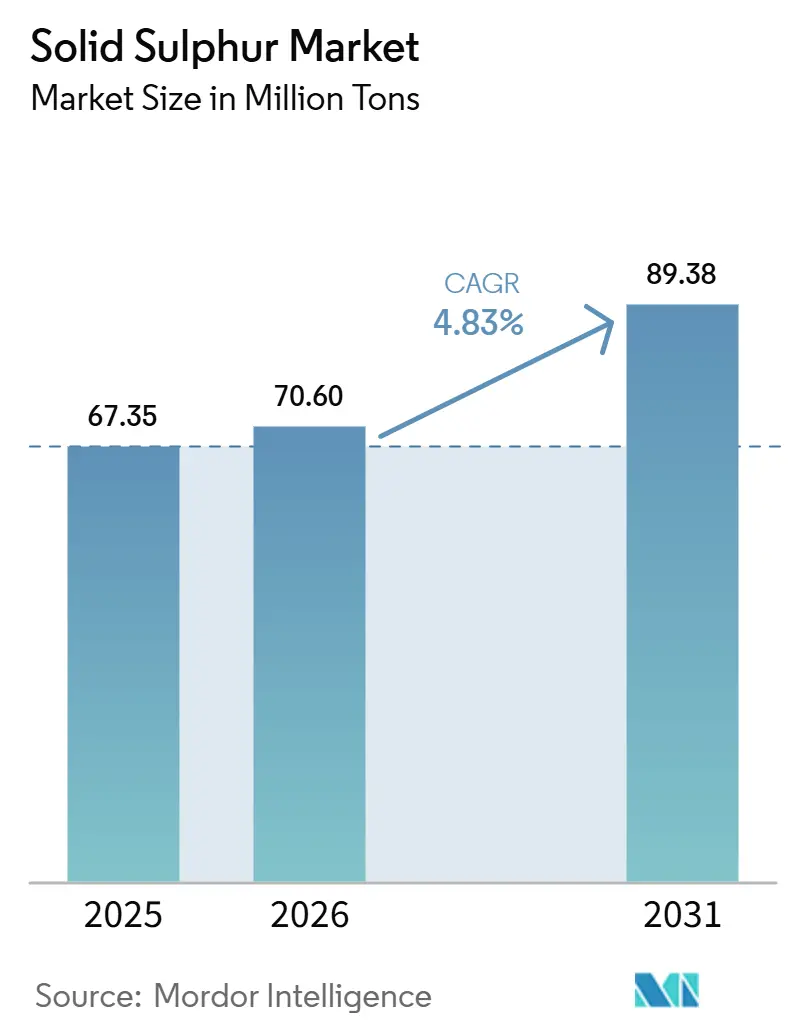

| Volumen del Mercado (2026) | 70.60 Millones de toneladas |

| Volumen del Mercado (2031) | 89.38 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Azufre Sólido por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Azufre Sólido se expanda desde 67,35 millones de toneladas en 2025 y 70,60 millones de toneladas en 2026 hasta 89,38 millones de toneladas en 2031, registrando una CAGR del 4,83% entre 2026 y 2031. La expansión refleja un cambio estructural en la oferta, ya que el azufre como subproducto derivado de las regulaciones de combustibles de ultra bajo contenido de azufre ahora compite con la extracción deliberada, introduciendo volatilidad de precios que vio los valores al contado dispararse hasta USD 528 por tonelada en diciembre de 2025, casi el triple de los niveles de finales de 2024. La economía de la desulfuración en refinerías y la creciente demanda del sector de níquel HPAL de Indonesia han desvinculado la disponibilidad de azufre de los volúmenes de recuperación de petróleo crudo, haciendo que los modelos de oferta tradicionales sean poco confiables. Las grandes petroleras integradas están invirtiendo en infraestructura de manejo. La terminal Ruwais de ADNOC ahora puede mover 27.000 toneladas por día para salvaguardar la competitividad exportadora. Los productores de fertilizantes en Brasil y China siguen siendo los mayores compradores, aunque aplicaciones emergentes como el asfalto extendido con azufre y los polímeros a base de azufre apuntan a una demanda diversificada a largo plazo.

Conclusiones Clave del Informe

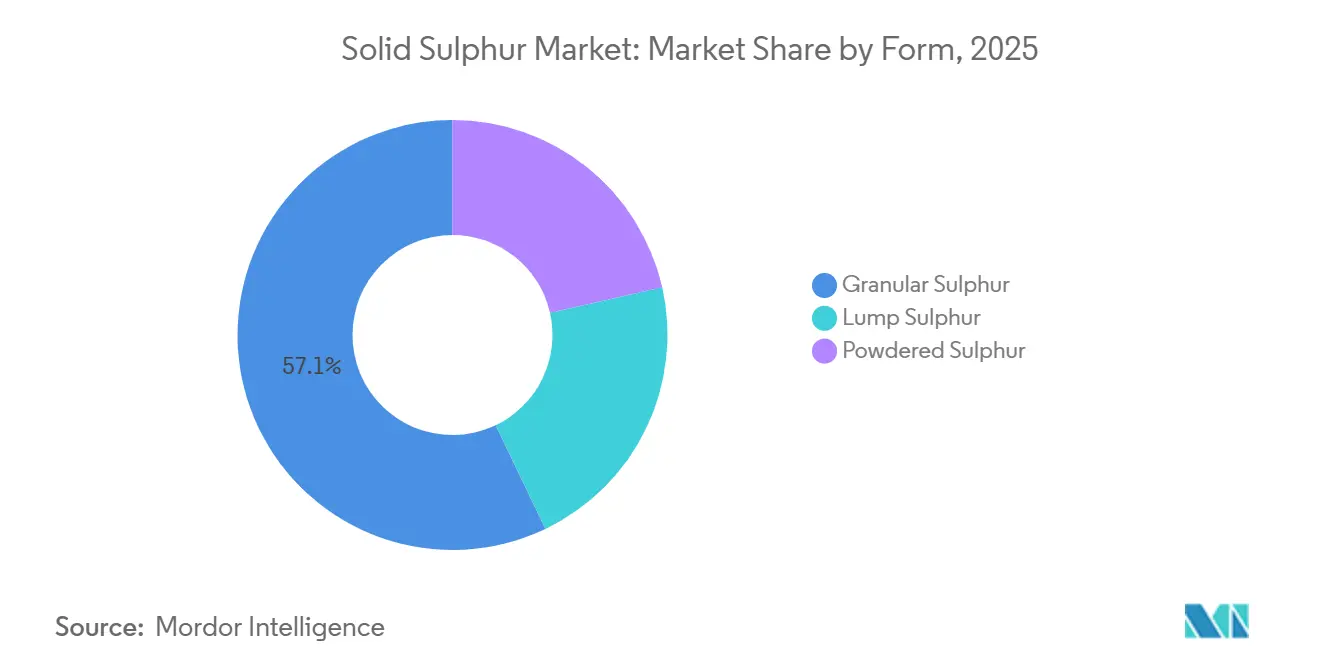

- Por forma, el azufre granular lideró con el 57,11% de la participación del mercado de Azufre Sólido en 2025, mientras que se proyecta que el azufre en polvo registre la CAGR más alta del 5,25% durante el período de pronóstico (2026-2031).

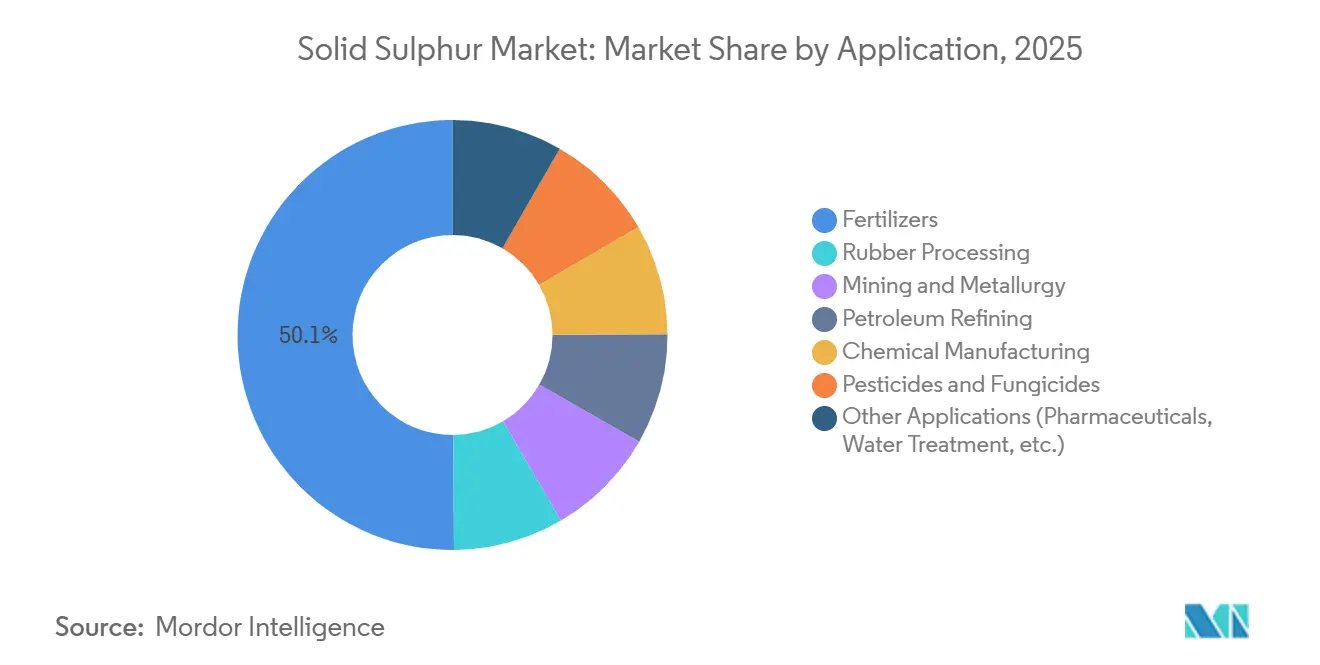

- Por aplicación, los fertilizantes representaron el 50,11% del tamaño del mercado de Azufre Sólido en 2025 y se espera que se expandan a una CAGR del 5,51% de 2026 a 2031.

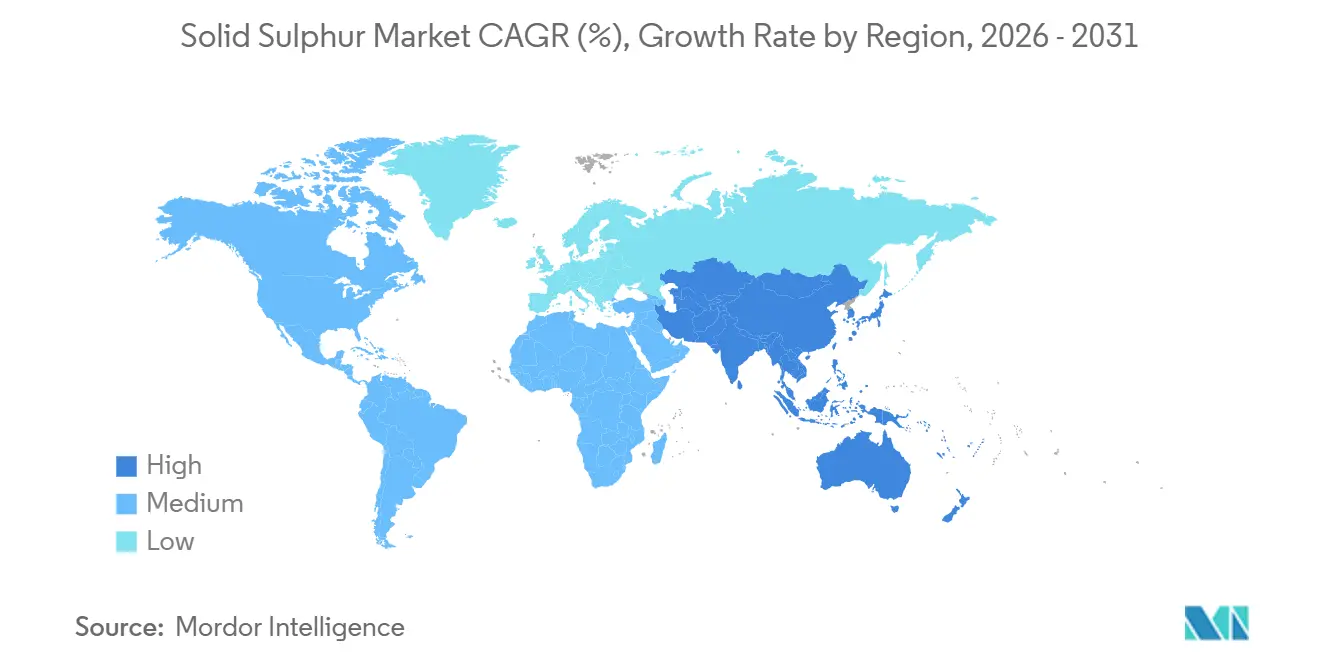

- Por geografía, Asia-Pacífico capturó el 41,34% de la participación del mercado de Azufre Sólido en 2025, y se pronostica que la región avance a una CAGR del 5,42% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Azufre Sólido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en las regulaciones de combustibles de ultra bajo contenido de azufre | +1.2% | Centros de refinación globales | Mediano plazo (2-4 años) |

| Expansión de la capacidad de fundición de metales no ferrosos | +1.5% | Indonesia, China, Chile, Perú, República Democrática del Congo, Zambia | Mediano plazo (2-4 años) |

| Usos crecientes en la modificación de asfalto | +0.4% | América del Norte, Europa, Oriente Medio | Largo plazo (≥4 años) |

| Comercialización de baterías de litio-azufre | +0.3% | Centros globales de I+D | Largo plazo (≥4 años) |

| Impulso de la economía circular hacia polímeros a base de azufre | +0.5% | Europa, América del Norte, proyectos piloto en Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en las Regulaciones de Combustibles de Ultra Bajo Contenido de Azufre

Los límites más estrictos para el diésel marino y de carretera han obligado a las refinerías a añadir o modernizar unidades de desulfuración, incrementando drásticamente la producción de azufre sólido incluso mientras venden combustibles más limpios. La refinería Al-Zour de KIPIC produjo 732.000 toneladas de azufre granular durante 2024-2025, ahorrando USD 100 millones anuales al permitir la producción de fueloil de bajo contenido de azufre[1]Kuwait Integrated Petroleum Industries Company, "Informe Anual 2024-2025," kipic.com. Esta paradoja de combustibles con menor contenido de azufre pero mayor oferta elemental deprime periódicamente los precios cuando la demanda de fertilizantes se debilita. Las grandes empresas norteamericanas respondieron optimizando las unidades Claus que ahora capturan más del 99% del sulfuro de hidrógeno, convirtiendo un antiguo pasivo en una fuente de ingresos, aunque la intensidad de capital restringe la práctica a los operadores integrados.

Expansión de la Capacidad de Fundición de Metales No Ferrosos

Los proyectos de cobre, níquel y zinc continúan aumentando la intensidad en ácido sulfúrico. Las plantas HPAL de níquel de grado para baterías de Indonesia importan aproximadamente el 75% de su materia prima de azufre desde Oriente Medio, ajustando los balances globales cada vez que la logística del Golfo Pérsico se ralentiza. Las operaciones de lixiviación de cobre de Chile consumieron 8,2 millones de toneladas de ácido en 2025, un aumento pronunciado a medida que declinaron las leyes del mineral, mientras que el proyecto Tía María de Perú elevará la demanda nacional de ácido en 800.000 toneladas por año después de 2027. La Franja Cupríffera de África Central importa cerca de 2 millones de toneladas de azufre sólido anualmente para la lixiviación de cobalto y cobre oxidado, dejando la producción regional expuesta a cualquier perturbación en el Estrecho de Ormuz.

Usos Crecientes en la Modificación de Asfalto

El azufre elemental puede reemplazar hasta el 30% del betún en la construcción de carreteras, reduciendo las temperaturas de pavimentación y mejorando la resistencia a las roderas. Los proyectos de autopistas en Oriente Medio y los programas de repavimentación en América del Norte han implementado mezclas extendidas con azufre, aunque la adopción es gradual porque los contratistas deben invertir en equipos de mezcla modificados y monitorear las emisiones de sulfuro de hidrógeno. Los ensayos académicos confirman una durabilidad superior bajo ciclos térmicos, aunque el uso comercial generalizado aún depende de especificaciones estandarizadas y la familiaridad de los usuarios finales con los ligantes modificados con azufre.

Comercialización de Baterías de Litio-Azufre

La química de litio-azufre apunta a densidades de energía superiores a 500 Wh/kg, lo que podría duplicar la autonomía de los vehículos eléctricos. Empresas como Lyten tienen como objetivo iniciar entregas automotrices limitadas en 2026, y Li-S Energy colabora con socios aeroespaciales en celdas de aviación ligeras. Los problemas persistentes con el efecto lanzadera de polisulfuros y la vida útil del ciclo han confinado la producción a escala piloto; una demanda industrial significativa solo surgirá si los avances en electrolitos y separadores estabilizan el rendimiento a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los volúmenes de recuperación de petróleo crudo y gas | -0.8% | Regiones productoras globales | Corto plazo (≤2 años) |

| Lenta puesta en marcha de la producción Claus de hidrógeno azul | -0.3% | Europa, Oriente Medio, América del Norte | Mediano plazo (2-4 años) |

| Cuellos de botella logísticos en el transporte de azufre fundido | -0.5% | Arenas petrolíferas de Canadá, sitios de refinación remotos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Volúmenes de Recuperación de Petróleo Crudo y Gas

La oferta de azufre sólido refleja la actividad de hidrocarburos. La perforación de gas en América del Norte se retrajo en 2025, reduciendo la producción de las plantas de endulzamiento en el Pérmico y Marcellus. Los recortes de producción de la OPEP+ también ajustaron la disponibilidad de subproductos en Oriente Medio, aunque la capacidad de desulfuración estaba ociosa. Sin prácticamente ninguna mina de azufre independiente, el mercado no puede responder rápidamente cuando los compradores de fertilizantes o metalúrgicos aumentan repentinamente sus pedidos, generando desajustes crónicos entre oferta y demanda.

Lenta Puesta en Marcha de la Producción Claus de Hidrógeno Azul

Se esperaba que los proyectos de hidrógeno azul reforzaran la oferta de azufre bajo en carbono, pero los retrasos en el financiamiento de la captura de carbono y los acuerdos de compra han pospuesto los arranques comerciales en la Costa del Golfo de EE. UU., los Países Bajos y Oriente Medio. Aunque las modernizaciones SuperClaus han elevado las tasas de recuperación en las plantas existentes, el tonelaje incremental es insuficiente para equilibrar la creciente demanda de metales para baterías y fertilizantes, dejando el mercado de azufre sólido atado a los ciclos de refinación tradicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: La Granulación Domina el Manejo a Granel

Los grados granulares representaron el 57,11% de la participación del mercado de azufre sólido en 2025, ya que los mezcladores de fertilizantes prefieren sus esferas de 2-6 mm para el transporte neumático sin polvo. La tecnología de tambor de paso único de IPCO ahora enfría y recubre el azufre líquido en gránulos conformes con SUDIC, cumpliendo con límites más estrictos de salud ocupacional en la exposición al sulfuro de hidrógeno[2]Hydrocarbon Engineering, "Tecnología de Tambor IPCO SG20," hydrocarbon-engineering.com .

El material en polvo, aunque menor hoy en día, se proyecta que crezca a una CAGR del 5,25% hasta 2031, impulsado por sprays fungicidas micronizados y materias primas de vulcanización inversa que requieren alta superficie específica. Los viñedos reportan un mejor control del oídio cuando los polvos de azufre se mezclan con surfactantes organosilicónicos, ampliando la adopción en cultivos especializados. El azufre en terrones conserva usos de nicho donde la disolución lenta es adecuada para suelos alcalinos, aunque su tamaño irregular complica la mezcla automatizada, reduciendo su participación futura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Demanda de Fertilizantes Ancla el Crecimiento

Los fertilizantes representaron el 50,11% del tamaño del mercado de azufre sólido en 2025 y se pronostica que registren la CAGR más alta del 5,51% hasta 2031, a medida que los proyectos de fosfato en Brasil y la expansión del sulfato de amonio en China aceleran la absorción. Brasil importó 2,3 millones de toneladas de azufre elemental en 2025, con Serra do Salitre solo preparado para consumir 330.000 toneladas anuales a plena capacidad.

El procesamiento de caucho es el siguiente mayor destino, impulsado por los grados de azufre insoluble que previenen el afloramiento en el curado de neumáticos a alta temperatura. La metalurgia depende del ácido sulfúrico convertido a partir de alimentación sólida; las operaciones de lixiviación de Chile ahora requieren 6,9 toneladas de ácido por tonelada de cobre, subrayando la demanda estructural. Los usos menores pero crecientes incluyen conservantes de dióxido de azufre, tratamiento de aguas residuales y urea recubierta de azufre que reduce el escurrimiento de nitrógeno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 41,34% de la participación del mercado de azufre sólido en 2025 y se proyecta que crezca a una CAGR del 5,42% hasta 2031. El níquel HPAL de Indonesia, el agotamiento de azufre en suelos de China y las modernizaciones de refinerías en India sustentan el impulso regional. Indonesia obtiene el 75% de su azufre de Oriente Medio, exponiendo sus balances a los riesgos de envío en el Golfo Pérsico. El auge del sulfato de amonio en China permite a los agricultores eludir las cuotas de exportación de nitrógeno, mientras que las nuevas unidades de desulfuración de India sustituirán gradualmente las importaciones con subproductos domésticos.

América del Norte sigue siendo un proveedor fundamental. Las arenas petrolíferas de Canadá produjeron aproximadamente 3 millones de toneladas en 2025, el 63% de la producción nacional, mientras que Suncor comercializó más de 800.000 toneladas como producto fundido y perlado. La refusión histórica de bloques podría añadir 1,5 millones de toneladas para 2030 si los precios se mantienen elevados, aunque las nuevas instalaciones no estarán completamente operativas hasta 2026. La producción de EE. UU. depende de las operaciones de las refinerías de la Costa del Golfo y la perforación de gas en el Pérmico, haciendo que la oferta sea sensible a los ciclos de precios del crudo y el gas.

Europa enfrenta una producción doméstica en declive a medida que las refinerías envejecidas cierran y las mezclas de crudo se aligerizan. Alemania, Francia e Italia importan volúmenes crecientes de Catar, Arabia Saudita y Rusia, mientras que el enfoque político en soluciones de economía circular está impulsando proyectos piloto en polímeros a base de azufre. El perfil de América del Sur está moldeado por el cobre chileno y los fertilizantes brasileños: Chile importó 3,8 millones de toneladas de ácido sulfúrico en 2025 tras interrupciones en fundidoras, y el cierre de la producción de SSP de Mosaic en Brasil en diciembre de 2025 destacó el riesgo de precios cuando el azufre al contado se triplicó interanualmente. Oriente Medio sigue siendo el centro exportador, con la terminal Ruwais de ADNOC elevando la capacidad a 27.000 toneladas por día y Al-Zour de KIPIC enviando un envío récord de 52.000 toneladas en enero de 2025.

Panorama Competitivo

El mercado de Azufre Sólido está moderadamente fragmentado. Las oportunidades de espacio en blanco giran en torno a los polímeros a base de azufre, las baterías de litio-azufre y el asfalto extendido con azufre, pero la comercialización depende de avances técnicos y estandarización. No existen mineros de azufre puros a escala, por lo que los posibles entrantes deben integrarse ya sea hacia atrás en la refinación o hacia adelante en formulaciones especializadas.

Líderes de la Industria de Azufre Sólido

Saudi Aramco

Suncor Energy Inc.

Shell plc

ADNOC

CNPC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: PT Pertamina Petrochemical Trading (Pertachem) ejecutó con éxito su primer envío a granel de 5.000 toneladas de azufre sólido a la zona de Morowali, Sulawesi Central, Indonesia.

- Mayo de 2025: La Refinería de Duqm instaló tres unidades de granulación de tambor IPCO SG20, cada una con una capacidad de diseño de 800 toneladas por día, que operaron a 450 toneladas por día. Estas unidades convierten el azufre líquido en gránulos conformes con los estándares del Instituto de Desarrollo del Azufre de Canadá (SUDIC) para exportación.

Alcance del Informe Global del Mercado de Azufre Sólido

El azufre sólido es un elemento químico no metálico, brillante, amarillo y quebradizo que existe como sólido a temperatura ambiente. Es una sustancia cristalina, que se encuentra frecuentemente en la naturaleza en regiones volcánicas, y que forma moléculas octaatómicas cíclicas.

El mercado de azufre sólido está segmentado por forma, aplicación y geografía. Por forma, el mercado está segmentado en azufre granular, azufre en terrones y azufre en polvo. Por aplicación, el mercado está segmentado en fertilizantes, procesamiento de caucho, minería y metalurgia, refinación de petróleo, fabricación de productos químicos, pesticidas y fungicidas, y otras aplicaciones (productos farmacéuticos, tratamiento de agua, etc.). El informe también cubre el tamaño del mercado y los pronósticos para el azufre sólido en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de volumen (toneladas).

| Azufre Granular |

| Azufre en Terrones |

| Azufre en Polvo |

| Fertilizantes |

| Procesamiento de Caucho |

| Minería y Metalurgia |

| Refinación de Petróleo |

| Fabricación de Productos Químicos |

| Pesticidas y Fungicidas |

| Otras Aplicaciones (Productos Farmacéuticos, Tratamiento de Agua, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Forma | Azufre Granular | |

| Azufre en Terrones | ||

| Azufre en Polvo | ||

| Por Aplicación | Fertilizantes | |

| Procesamiento de Caucho | ||

| Minería y Metalurgia | ||

| Refinación de Petróleo | ||

| Fabricación de Productos Químicos | ||

| Pesticidas y Fungicidas | ||

| Otras Aplicaciones (Productos Farmacéuticos, Tratamiento de Agua, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de azufre sólido en 2026?

El mercado de azufre sólido se sitúa en 70,60 millones de toneladas en 2026, en camino de un crecimiento de CAGR del 4,83% hasta 2031.

¿Qué forma domina la demanda global?

Los grados granulares lideraron con una participación del 57,11% en 2025 debido a sus superiores propiedades de manejo a granel.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La CAGR del 5,42% de la región está impulsada por las importaciones de níquel HPAL de Indonesia, el consumo de fertilizantes de China y la expansión de refinerías en India.

¿Qué causó el pico de precios de 2025 en Brasil?

Los precios al contado se triplicaron a medida que la oferta de Oriente Medio se ajustó y la demanda de metales para baterías de Indonesia se disparó, lo que llevó a Mosaic a paralizar las plantas de SSP.

Última actualización de la página el: