Tamaño y Participación del Mercado de Ácido Sulfúrico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

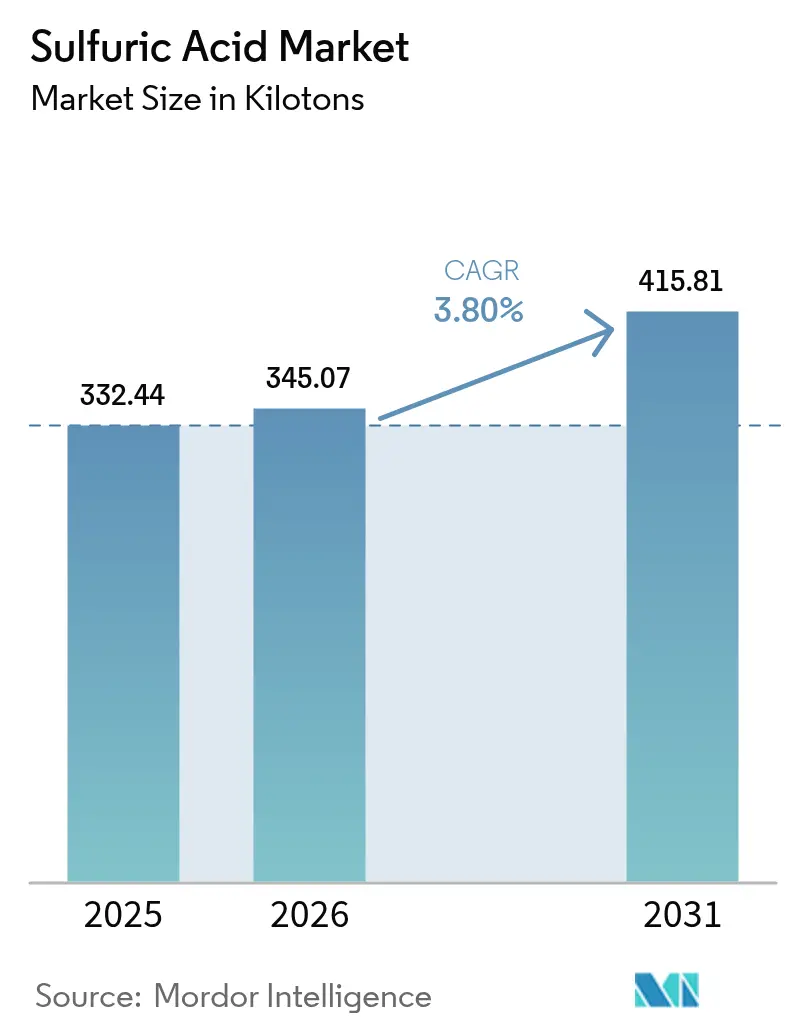

| Volumen del Mercado (2026) | 345.07 kilotones |

| Volumen del Mercado (2031) | 415.81 kilotones |

| Tasa de crecimiento (2026 - 2031) | 3.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

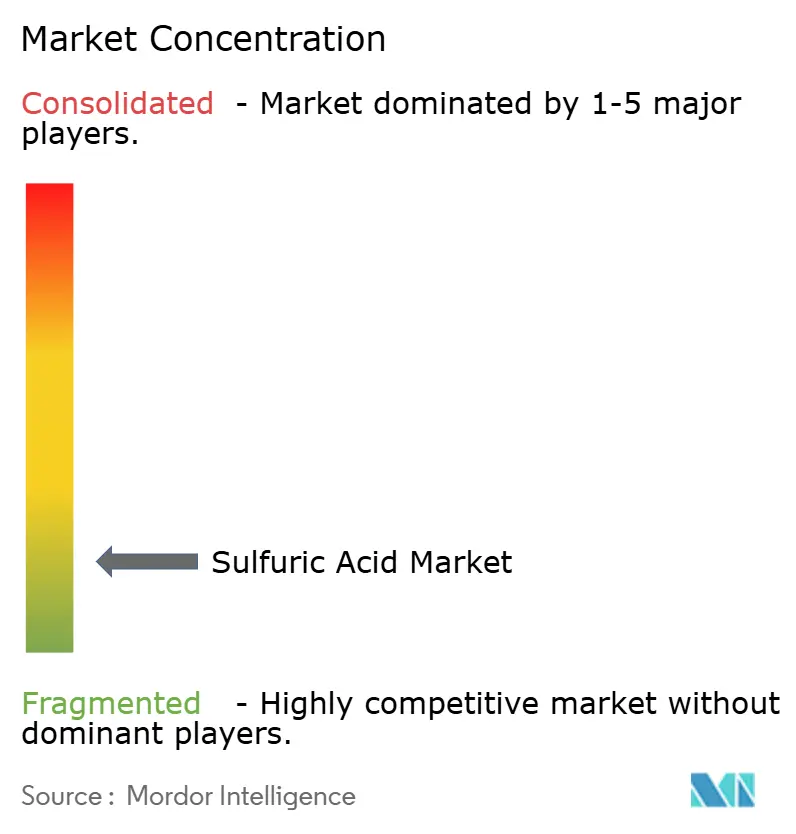

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Ácido Sulfúrico por Mordor Intelligence

El tamaño del mercado de Ácido Sulfúrico en 2026 se estima en 345,07 kilotones, creciendo desde el valor de 2025 de 332,44 kilotones, con proyecciones para 2031 de 415,81 kilotones, creciendo a una CAGR del 3,80% durante el período 2026-2031. La sólida demanda por parte de los productores de fertilizantes fosfatados, particularmente en China, India y Marruecos, ancla esta trayectoria, dado que los gobiernos priorizan la seguridad alimentaria y la resiliencia en el rendimiento de los cultivos. La integración vertical en la fundición de metales no ferrosos y el refinado de petróleo genera oferta cautiva incremental, reduciendo la brecha histórica entre los propietarios de materias primas y los consumidores de ácido en la cadena de valor descendente. Los nuevos requisitos de electrolito de grado para baterías y el endurecimiento de las regulaciones sobre combustibles con contenido ultrarrápido de azufre están diversificando la base de clientes y reconfigurando los flujos comerciales regionales. La volatilidad de las tarifas de flete y el aumento de los gastos de cumplimiento impulsados por criterios ESG presionan los márgenes, lo que impulsa a los operadores a acelerar las mejoras en el control de procesos y las herramientas digitales de rendimiento que reducen la intensidad energética y las emisiones de gases de cola.

Conclusiones Clave del Informe

- Por materia prima, el azufre elemental representó el 78,40% de la participación del mercado de ácido sulfúrico en 2025; este segmento crece a una CAGR del 3,79% hasta 2031.

- Por proceso de producción, la ruta DCDA capturó el 89,30% del mercado de ácido sulfúrico en 2025, y se prevé que se expanda a una CAGR del 3,86% hasta 2031.

- Por concentración, el ácido de grado estándar (93-98 % en peso) representó el 97,80% del tamaño del mercado de ácido sulfúrico en 2025, mientras que el oleúm/ácido fumante registra la CAGR más rápida del 3,72%.

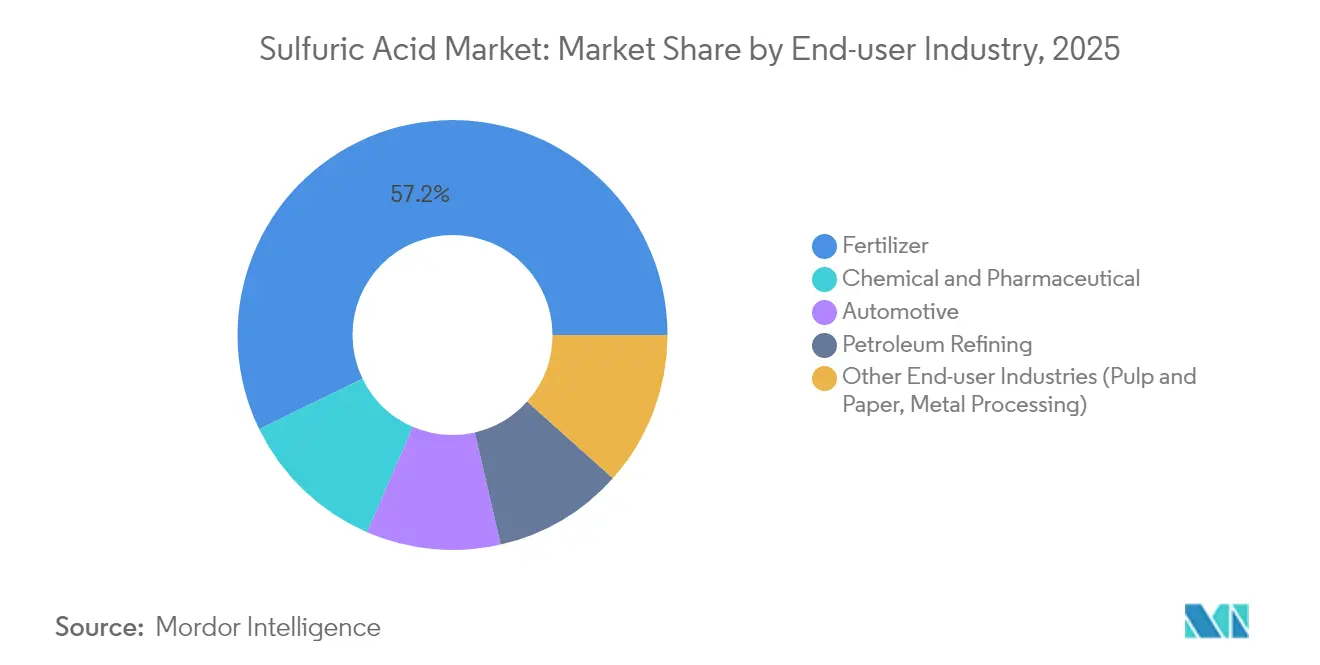

- Por industria usuaria final, los fertilizantes lideraron con una participación de ingresos del 57,20% en 2025; se proyecta que las aplicaciones químicas y farmacéuticas avancen a una CAGR del 4,32%, la más alta entre todos los segmentos.

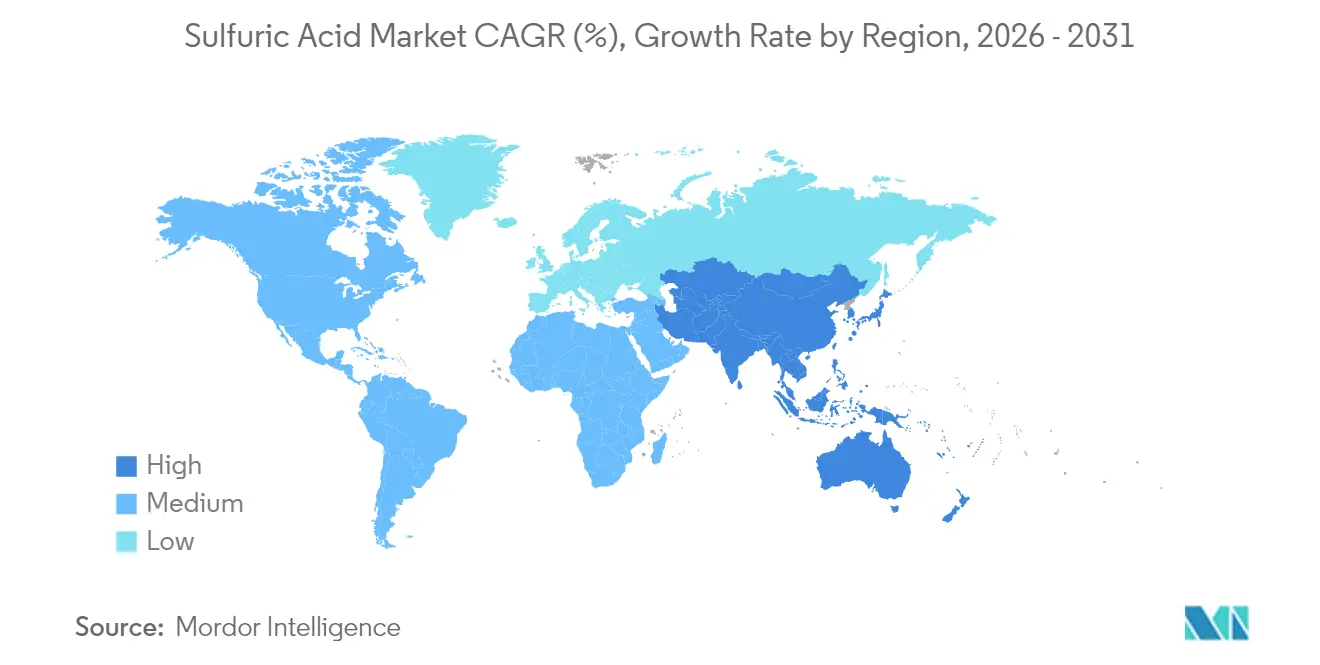

- Por geografía, Asia Pacífico dominó con una participación del 51,20% del mercado de ácido sulfúrico en 2025, alcanzando también la CAGR más rápida del 4,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Ácido Sulfúrico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansiones de capacidad de fertilizantes fosfatados | +1.2% | Asia Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Endurecimiento de las especificaciones de combustible con contenido ultrarrápido de azufre | +0.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda de electrolito de grado para baterías proveniente de vehículos eléctricos | +0.7% | Asia Pacífico, América del Norte, Europa | Largo plazo (≥ 4 años) |

| Construcción de fundiciones de cobre y zinc | +0.5% | América del Sur | Mediano plazo (2-4 años) |

| Aumento del consumo en química y farmacéutica | +0.9% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansiones de Capacidad de Fertilizantes Fosfatados en Asia y África

Los proyectos de quema de azufre de Marruecos, programados para su puesta en marcha en 2025, aumentarán la disponibilidad local de ácido y reforzarán la producción de fosfato aguas abajo. En India, los pactos de importación respaldados por políticas con Mauritania garantizan la seguridad del suministro de roca fosfórica como materia prima, apoyando nuevos reactores de ácido fosfórico que intensifican la demanda de ácido sulfúrico. El Servicio Geológico de los Estados Unidos espera que la capacidad global de fosfato alcance los 69,1 millones de toneladas para 2027, con Brasil, Kazajistán, México, Marruecos y Rusia expandiéndose simultáneamente[1]Servicio Geológico de los Estados Unidos, "Resúmenes de Productos Minerales 2024," usgs.gov . Estas incorporaciones concentran la nueva demanda en torno a las rutas marítimas del Atlántico y el Océano Índico, lo que lleva a los operadores a reposicionar cargamentos al contado y a firmar contratos de compra a más largo plazo. Las cadenas de suministro están pasando de las históricas rutas de Oriente Medio hacia Asia a flujos intrarregionales centrados en el norte de África y el sur de Asia, apoyando el mercado de ácido sulfúrico y comprimiendo los márgenes de netback para los mezcladores y distribuidores independientes.

Endurecimiento de las Especificaciones de Combustible con Contenido Ultrarrápido de Azufre que Impulsa la Recuperación de Azufre

Las regulaciones de combustible de América del Norte y Europa que exigen contenidos de azufre inferiores a 10 ppm están obligando a las refinerías a maximizar la recuperación en las unidades Claus y a convertir mayores volúmenes de azufre recuperado en corrientes de ácido cautivo[2]Agencia de Seguridad Sanitaria del Reino Unido, "Ácido Sulfúrico: Información General," gov.uk . Las empresas energéticas integradas están modernizando sus unidades de tratamiento de gas de cola para lograr una conversión de SO₂ superior al 99,7%, una mejora que amplía directamente los grupos de suministro doméstico para los complejos de fertilizantes. Estas inversiones, aunque intensivas en capital, compensan los pasivos por penalizaciones de emisiones y permiten a las refinerías monetizar lo que antes era un centro de costos de eliminación dentro del mercado de ácido sulfúrico.

Demanda de Electrolito de Grado para Baterías Proveniente de Vehículos Eléctricos

La ola de electrificación está transformando el mercado de ácido sulfúrico, ya que el electrolito de alta pureza se vuelve indispensable para las baterías de litio, plomo y los emergentes iones de zinc. La conversión de espodumena de roca dura requiere grandes cantidades de ácido sulfúrico para generar sulfato de litio, un intermedio en el camino hacia productos químicos de litio de grado para baterías. Las hojas de ruta de las gigafábricas europeas prevén un crecimiento de la capacidad desde 190 GWh en 2024 hasta 1.500 GWh en 2030. Estas expansiones exigen especificaciones de pureza estrictas que actualmente solo los productores de ácido integrados verticalmente o especializados pueden cumplir, estimulando nuevas inversiones en filtración, pulido e infraestructura de almacenamiento dedicada.

Construcción de Fundiciones de Cobre y Zinc en América Latina

Operadores como Teck Resources y Codelco están instalando plantas de ácido de contacto dimensionadas para procesar este gas residual, añadiendo capacidad regional que altera las necesidades de importación tradicionales de los productores de fertilizantes en Brasil y Perú. Estas corrientes de ácido reducen los costos logísticos para los centros agrícolas a lo largo de la costa del Pacífico, impulsando un suministro competitivo en precio para los mezcladores de nitrato-fosfato-potasa en el mercado de ácido sulfúrico.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el suministro de azufre por la racionalización de refinerías | -0.5% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Aumento del gasto de capital impulsado por criterios ESG para la depuración de gases de cola | -0.8% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Picos en las tarifas de flete en rutas comerciales clave | -0.4% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Suministro de Azufre Vinculada a la Racionalización de Refinerías

A medida que las refinerías de mercados maduros cierran capacidad o se orientan hacia biocarburantes, la producción de azufre elemental fluctúa de forma impredecible. Los operadores en Europa Occidental reportan brechas de varios meses en la disponibilidad de azufre recuperado, lo que obliga a los complejos de fertilizantes a asegurar importaciones a precios elevados. Los participantes del mercado de ácido sulfúrico cubren esta exposición adoptando estrategias de materia prima flexibles, incluida la calcinación de pirita o la regeneración de ácido, aunque estas opciones conllevan una mayor huella energética y un mayor escrutinio regulatorio.

Aumento del Gasto de Capital Impulsado por Criterios ESG para la Depuración de Gases de Cola

Los reguladores están endureciendo los umbrales de emisión de SO₂, especialmente en el ámbito de la Unión Europea y las jurisdicciones de América del Norte. El cumplimiento normativo requiere depuradores de gases húmedos, torres de absorción en seco y sistemas avanzados de recuperación de calor que elevan la intensidad de capital de los proyectos entre un 10 y un 15%. Elessent Clean Technologies comercializa actualmente un asesor digital que monitorea la actividad del catalizador y predice la desviación de las emisiones en la chimenea; sin embargo, su implementación raramente ocurre sin costosas modernizaciones de hardware. Las plantas independientes más pequeñas corren el riesgo de erosión de márgenes y podrían diferir las renovaciones, arriesgándose a recortes de producción que repercuten en todo el mercado de ácido sulfúrico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Materia Prima: El Azufre Elemental Mantiene su Predominio

El azufre elemental contribuyó con el 78,40% de la producción de 2025 dentro del tamaño del mercado de ácido sulfúrico y sustentó un CAGR anticipado del 3,79% hasta 2031. La recuperación del procesamiento de gas natural y el refinado de combustibles limpios asegura ventajas de costo que la calcinación de pirita tiene dificultades para igualar. Los índices de referencia volátiles del azufre, documentados por Intratec Alerts, ocasionalmente reducen esta brecha, pero las sinergias de integración aún favorecen las vías elementales.

Las corrientes de sulfuro de hidrógeno de las refinerías ofrecen una pureza de materia prima predecible que simplifica el control del catalizador en los convertidores DCDA, ayudando a los operadores a cumplir los objetivos de niebla ácida por debajo de 250 ppm. Cuando las mezclas de crudo se inclinan hacia una mayor acidez, la industria del ácido sulfúrico calibra los aumentos de producción, equilibrando los picos de demanda de fertilizantes. Por el contrario, la racionalización de refinerías en Europa elimina suministro, lo que lleva a los operadores a redirigir el tonelaje del Golfo Pérsico hacia las terminales de Amberes y Hamburgo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Proceso de Producción: La Tecnología DCDA Lidera el Cumplimiento Ambiental

La ruta DCDA representó el 89,30% de la producción global en 2025 y está preparada para superar el crecimiento general del mercado de ácido sulfúrico con una CAGR del 3,86%. Los ciclos de reemplazo favorecen a los catalizadores de pentóxido de vanadio con promotores de cesio patentados que ofrecen un encendido rápido y una vida útil prolongada.

Las nuevas plantas en Indonesia y Arabia Saudita especifican controles de temperatura entre pasos totalmente automatizados para minimizar el escape de SO₃, mientras que las modernizaciones en Polonia aprovechan los generadores de vapor de recuperación de calor que reducen el consumo neto de energía hasta en 25 MJ por tonelada.

Por Concentración: El Grado Estándar Ofrece Versatilidad

El ácido de grado estándar (93-98% en peso) dominó la demanda de 2025, impulsando el 97,80% de los envíos. Su concentración ofrece un equilibrio óptimo entre reactividad y manejo seguro, apoyando aplicaciones que van desde la lixiviación de minerales hasta la producción de pigmentos en el mercado de ácido sulfúrico.

El óleum y otras formulaciones de alta concentración avanzan a un CAGR del 3,72%, impulsadas por el grabado húmedo de semiconductores y síntesis orgánicas especializadas que exigen un bajo contenido de agua. Los productores especializados en Japón y Bélgica instalan líneas de producción dedicadas con tuberías de aleación 20 y almacenamiento refrigerado para mantener la estabilidad del ácido fumante. Estas inversiones crean un subsegmento modesto pero de precio premium dentro del mercado de ácido sulfúrico que amortigua la volatilidad de los beneficios.

Por Industria Usuaria Final: Los Fertilizantes Anclan el Consumo

Los productores de fertilizantes absorbieron el 57,20% de los volúmenes globales en 2025 del tamaño del mercado de ácido sulfúrico, impulsados por la digestión de roca fosfórica para obtener ácido fosfórico. Los planes de expansión de OCP Group y Ma'aden mantienen una alta utilización, incluso durante las caídas de las materias primas, porque la demanda de nutrientes para cultivos se correlaciona más con el área sembrada que con el PIB.

Las instalaciones químicas y farmacéuticas, aunque representan una participación menor, crecen más rápido a una CAGR del 4,32%. Aprovechan el ácido sulfúrico como agente deshidratante, catalizador de nitración y regulador de pH. La industria del ácido sulfúrico adapta cada vez más grados de contenido ultrarrápido de metales que cumplen con los sistemas de calidad validados por la norma ISO 9001 para intermedios farmacéuticos. Las baterías de plomo-ácido para automóviles y el refinado de petróleo mantienen conjuntamente una demanda de base estable, pero a largo plazo enfrentan amenazas de sustitución por parte de los sistemas de propulsión de iones de litio y el hidrógeno verde, respectivamente.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia Pacífico concentró el 51,20% del consumo mundial en 2025 y se proyecta que amplíe su ventaja a un CAGR del 4,03% hasta 2031. Los complejos de fertilizantes fosfatados de China en Yunnan y Hubei continúan con la eliminación de cuellos de botella en instalaciones existentes, mientras que los nuevos reactores de ácido fosfórico de India se alinean con los esquemas de subsidios gubernamentales que recompensan la producción local. Los parques de materiales para baterías en Zhejiang y Sichuan están contratando suministro de alta pureza bajo acuerdos de compra plurianuales, anclando necesidades adicionales de importación de ácido comercial dentro del ecosistema del mercado de ácido sulfúrico.

La red de recuperación vinculada a refinerías de América del Norte abastece a una base de clientes madura, y el mercado de ácido sulfúrico de los Estados Unidos continúa beneficiándose de esta cadena de suministro consolidada, mientras que la racionalización de capacidad en la costa atlántica de los Estados Unidos reduce el excedente. Europa mantiene un estricto cumplimiento ambiental, impulsando modernizaciones generalizadas de DCDA e instalaciones de depuradores secundarios en el mercado de ácido sulfúrico. La demanda de grado fertilizante crece moderadamente a medida que se endurecen los límites de aplicación en tierra, aunque el consumo de ácido de alta pureza aumenta dentro de los corredores de química especializada en Alemania y los Países Bajos.

América del Sur, liderada por Chile, Perú y Brasil, registra el mayor crecimiento incremental de suministro fuera de Asia. Las fundiciones de cobre autógenas generan ácido cautivo que desplaza los cargamentos marítimos del Golfo de los Estados Unidos. Los centros agrícolas en el Cerrado de Brasil prefieren el suministro regional debido a los menores plazos de entrega y las menores primas de flete, estabilizando los precios de entrega en el mercado de ácido sulfúrico durante las interrupciones del transporte marítimo.

Panorama Competitivo

El mercado de ácido sulfúrico exhibe una estructura altamente fragmentada. La integración vertical es la estrategia predominante, lo que permite a las fundiciones y refinerías monetizar el gas residual de SO₂ mientras estabilizan sus propios costos de reactivos. Las alianzas estratégicas continúan reconfigurando las capacidades y la influencia regional. La transformación digital diferencia el rendimiento operativo. Estas capacidades se están convirtiendo en requisitos previos para las renovaciones de permisos ambientales y las primas de seguros, elevando la barrera de entrada para las empresas independientes más pequeñas.

Líderes de la Industria del Ácido Sulfúrico

-

Mosaic

-

Boliden Group

-

Aurubis AG

-

Jiangxi Copper Corporation

-

PhosAgro Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Sumitomo Corporation formó una empresa conjunta con NFC Public Company Limited para operar una red de terminales de almacenamiento de ácido sulfúrico en Tailandia, estableciendo un centro logístico regional.

- Julio de 2024: OCP Group adjudicó a Worley Chemetics el contrato para tres nuevas plantas de ácido sulfúrico en el Centro Fosfatero de Mzinda en Marruecos, cubriendo tecnología patentada y servicios de ingeniería detallada.

Alcance del Informe Global del Mercado de Ácido Sulfúrico

El ácido sulfúrico, designado por la fórmula química H2SO4, es un ácido mineral potente y corrosivo. Es incoloro, carece de olor y presenta una textura de líquido viscoso. Este ácido es reconocido por su fuerte reactividad con numerosas sustancias. Su aplicación generalizada se extiende a diversos procesos industriales, lo que pone de manifiesto su importancia en diversas reacciones químicas y procedimientos de fabricación. La naturaleza vigorosa de las reacciones del ácido sulfúrico subraya su papel como componente crucial en numerosos sectores industriales.

El mercado de ácido sulfúrico está segmentado por tipo de materia prima, industria usuaria final y geografía. Por tipo de materia prima, el mercado está segmentado en azufre elemental, mineral de pirita y otros tipos de materia prima (sulfuros metálicos, dióxido de azufre). Por industria usuaria final, el mercado está segmentado en fertilizantes, química y farmacéutica, automotriz, refinado de petróleo y otras industrias usuarias finales (papel y celulosa, procesamiento de metales). El informe también cubre el tamaño del mercado y las previsiones para el mercado de ácido sulfúrico en 27 países de las principales regiones.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| Azufre Elemental |

| Mineral de Pirita |

| Otros Tipos de Materia Prima |

| Proceso de Contacto Simple |

| Doble Contacto con Doble Absorción (DCDA) |

| Estándar (93-98 % en peso) |

| Oleúm/Ácido Fumante |

| Fertilizantes |

| Química y Farmacéutica |

| Automotriz |

| Refinado de Petróleo |

| Otras Industrias Usuarias Finales (Papel y Celulosa, Procesamiento de Metales) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Malasia | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Materia Prima | Azufre Elemental | |

| Mineral de Pirita | ||

| Otros Tipos de Materia Prima | ||

| Por Proceso de Producción | Proceso de Contacto Simple | |

| Doble Contacto con Doble Absorción (DCDA) | ||

| Por Concentración | Estándar (93-98 % en peso) | |

| Oleúm/Ácido Fumante | ||

| Por Industria Usuaria Final | Fertilizantes | |

| Química y Farmacéutica | ||

| Automotriz | ||

| Refinado de Petróleo | ||

| Otras Industrias Usuarias Finales (Papel y Celulosa, Procesamiento de Metales) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Malasia | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el crecimiento actual del mercado global de ácido sulfúrico?

El mayor impulso proviene de la expansión de la capacidad de fertilizantes fosfatados en Asia y África, complementada por el aumento de los requisitos en materiales para baterías y en la fundición de metales no ferrosos.

¿Por qué la tecnología DCDA es dominante en la producción de ácido sulfúrico?

El DCDA ofrece una eficiencia de conversión de dióxido de azufre superior, lo que permite a los operadores cumplir con estrictos límites de emisiones mientras generan mayores rendimientos de ácido por unidad de azufre alimentado.

¿Cómo afecta la racionalización de refinerías al suministro de ácido sulfúrico?

El cierre de refinerías reduce la generación de azufre elemental, creando en ocasiones escasez regional de materia prima que eleva los precios del ácido sulfúrico, especialmente durante los períodos pico de demanda agrícola.

¿Qué papel desempeña el ácido sulfúrico en la fabricación de baterías?

El ácido sulfúrico de alta pureza es esencial para la preparación del electrolito y para las etapas de procesamiento de minerales, como la conversión del concentrado de espodumena en sulfato de litio.

¿Qué región se espera que registre el crecimiento más rápido en la demanda de ácido sulfúrico?

Se proyecta que Asia Pacífico crezca a aproximadamente una CAGR del 4,03% hasta 2031, impulsada por la expansión de fertilizantes, la fabricación de baterías y la amplia industrialización.

¿Cuál es el tamaño actual del mercado de ácido sulfúrico?

El tamaño del mercado de ácido sulfúrico se estima en 345,07 kilotones en 2026 y se espera que alcance 415,81 kilotones en 2031, a una CAGR del 3,80% durante el período de pronóstico.

Última actualización de la página el: