Tamaño y Participación del Mercado de Azufre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

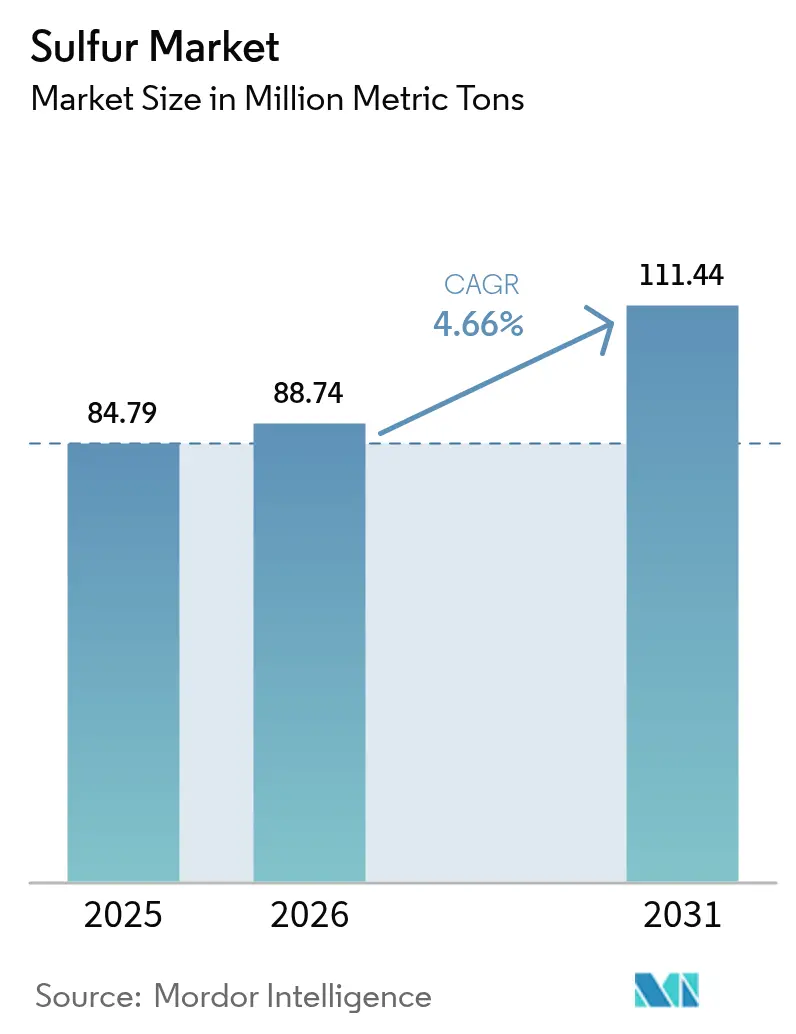

| Volumen del Mercado (2026) | 88.74 Millones de toneladas métricas |

| Volumen del Mercado (2031) | 111.44 Millones de toneladas métricas |

| Tasa de crecimiento (2026 - 2031) | 4.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

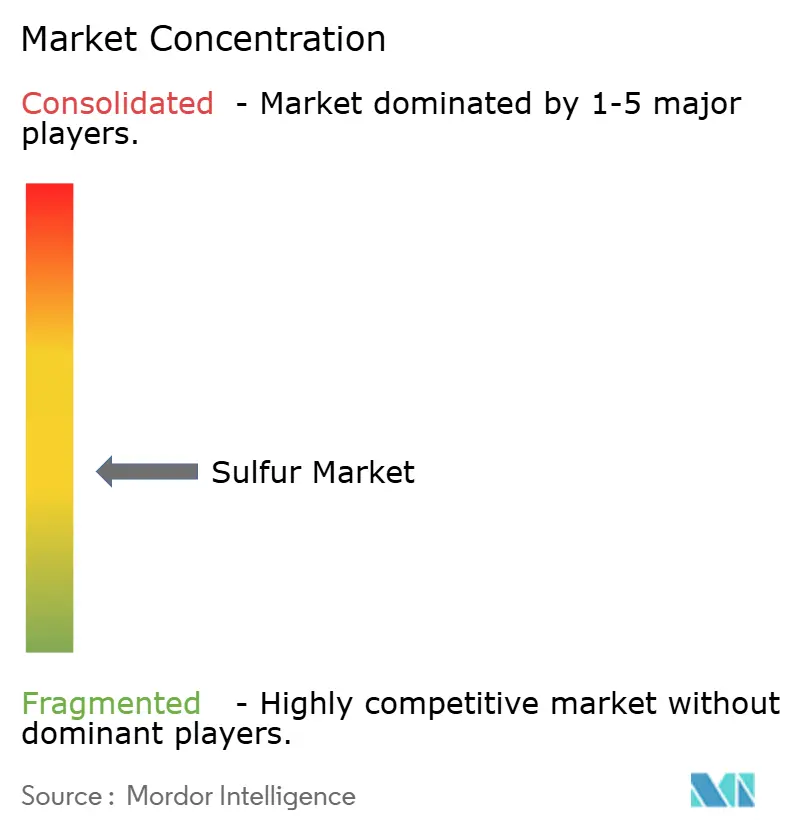

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Azufre por Mordor Intelligence

El Mercado de Azufre fue valorado en 84,79 millones de toneladas métricas en 2025 y se estima que crecerá desde 88,74 millones de toneladas métricas en 2026 hasta alcanzar 111,44 millones de toneladas métricas en 2031, a una CAGR del 4,66% durante el período de pronóstico (2026-2031). El consumo continuo de fertilizantes, la producción de refinerías vinculada a los mandatos de diésel de ultra bajo contenido de azufre (ULSD) y la innovación en baterías en etapas tempranas mantienen al mercado de azufre en una senda de expansión constante, incluso a medida que se endurecen las normas ambientales. Asia-Pacífico sigue siendo el ancla geográfica, suministrando y consumiendo los mayores volúmenes gracias a la demanda alimentaria impulsada por la población, la capacidad de refinería y la diversificación industrial. El material en forma sólida domina la logística porque evita el costoso calentamiento, los tanques especializados y los controles de seguridad requeridos para el manejo en estado fundido. El comportamiento competitivo se inclina hacia los conglomerados integrados de petróleo y gas que tratan la recuperación de azufre como un subproducto de compensación de costos, aunque los mercados premium en baterías de litio-azufre y materiales de construcción modificados con azufre están motivando a especialistas más pequeños a desarrollar capacidad de alta pureza. Los límites persistentes de emisiones de SOx y la costosa logística del azufre fundido representan obstáculos a corto plazo, pero no diluyen las perspectivas de crecimiento a cinco años para el mercado de azufre.

Conclusiones Clave del Informe

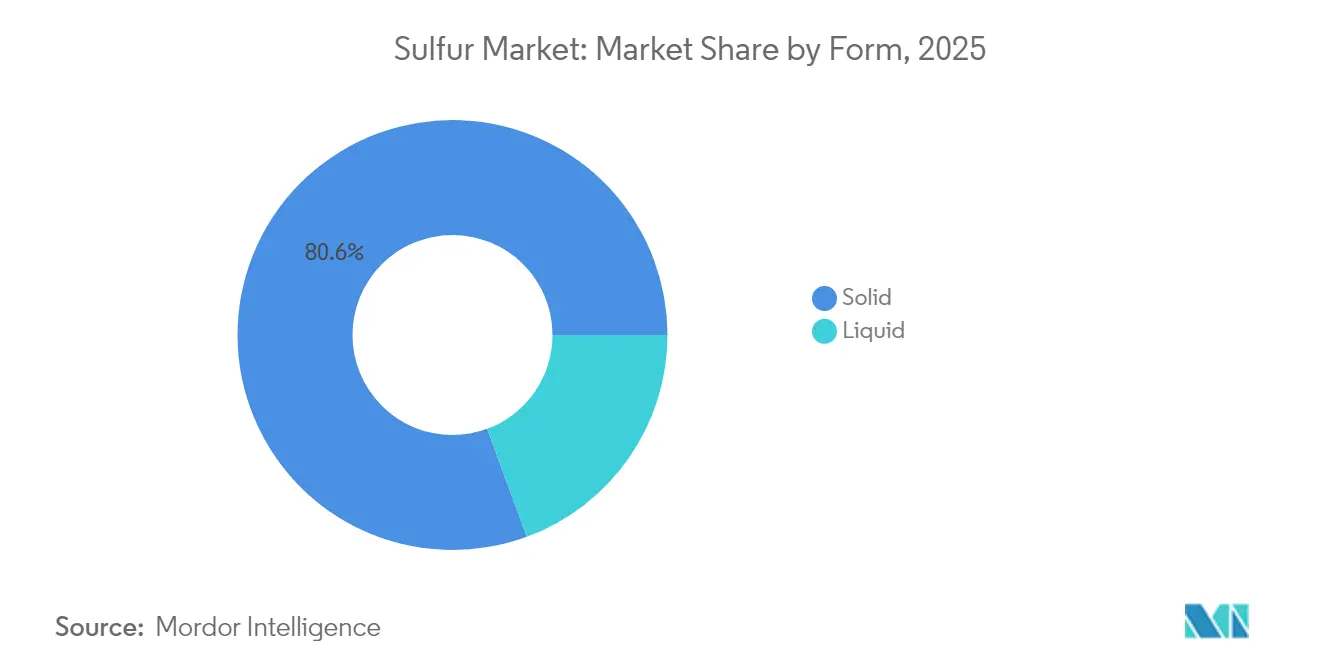

- Por forma, los productos sólidos representaron el 80,62% de la participación del mercado de azufre en 2025 y también registraron el crecimiento más rápido con una CAGR del 5,08%.

- Por tecnología de acabado, la granulación representó el 74,39% del tamaño del mercado de azufre en 2025 y sigue una CAGR del 5,21% hasta 2031.

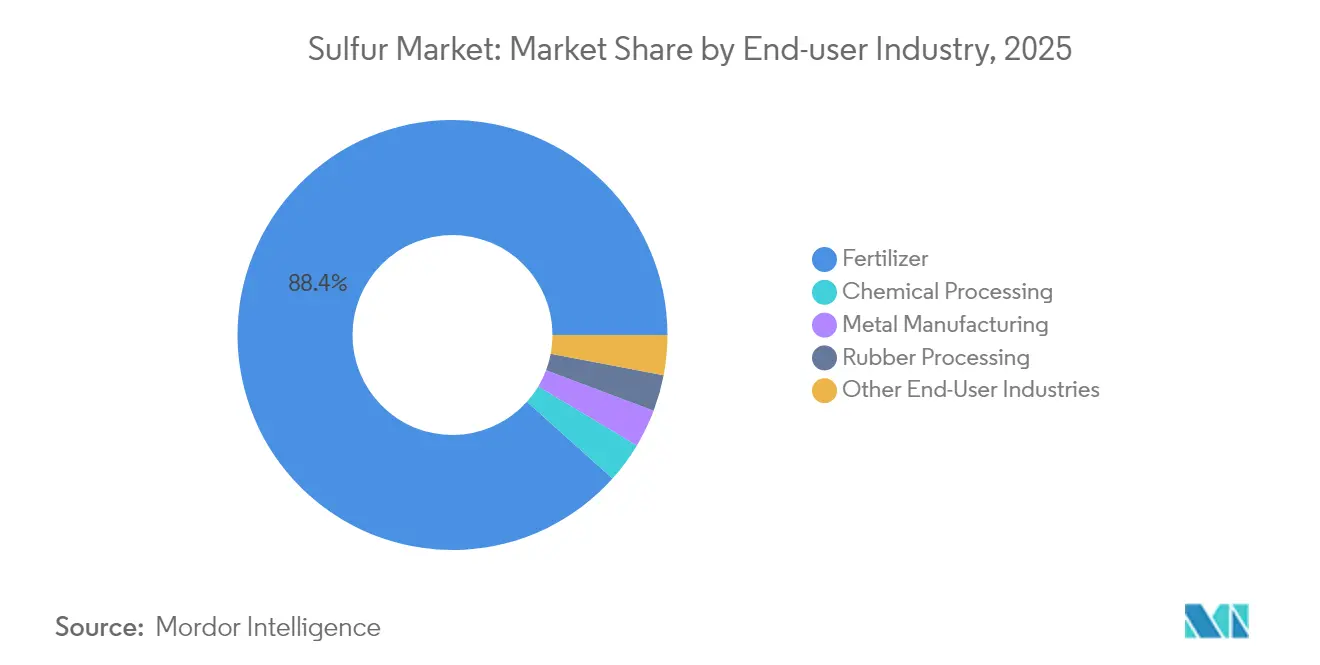

- Por industria usuaria final, los fertilizantes representaron el 88,36% de los ingresos en 2025, mientras que el procesamiento químico avanza a una CAGR del 5,40% hasta 2031.

- Por geografía, Asia-Pacífico representó el 39,40% del volumen en 2025 y se proyecta que crecerá a una CAGR del 5,55% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Azufre

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de la fabricación de fertilizantes | +1.8% | Global con concentración central en APAC | Largo plazo (≥ 4 años) |

| Expansión de la capacidad de refinación de ULSD | +1.2% | América del Norte y Europa; extensión hacia APAC | Mediano plazo (2-4 años) |

| Aumento del uso de azufre en la vulcanización del caucho | +0.9% | Centros de APAC; Oriente Medio y África en crecimiento | Mediano plazo (2-4 años) |

| Comercialización de baterías de litio-azufre | +0.7% | Adopción temprana en América del Norte y la UE; escalada en APAC | Largo plazo (≥ 4 años) |

| Adopción de asfalto y hormigón modificados con azufre | +0.4% | Liderazgo de la UE; América del Norte le sigue | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de la Fabricación de Fertilizantes

Los objetivos globales de seguridad alimentaria mantienen alta la producción de fertilizantes, anclando el 88,96% de la demanda del mercado de azufre en 2025. India destinó 68.000 millones de USD para subsidiar nutrientes de fosfato y potasa en 2024, una política que incorporó grandes volúmenes de azufre en mezclas de liberación controlada. El impulso de modernización de China apoya la suplementación con azufre para mejorar los suelos agotados, mientras que la superficie cultivada con palma aceitera en Indonesia y Malasia eleva la intensidad regional de nutrientes. Los sistemas de agricultura de precisión requieren formulaciones de micronutrientes ricas en azufre, lo que incrementa el contenido de azufre por unidad de fertilizante y crea una base de demanda dispersa que protege al mercado de azufre de los choques regionales.

Expansión de la Capacidad de Refinación de Diésel de Ultra Bajo Contenido de Azufre

La legislación sobre ULSD obliga a las refinerías a extraer azufre del combustible, generando un suministro que vuelve al mercado de azufre. Las nuevas unidades de desulfuración en la refinería Jazan de Arabia Saudita añadieron 650.000 toneladas métricas en 2024, y la expansión de Galveston Bay de Marathon Petroleum suministró otras 420.000 toneladas métricas. Las refinerías de América del Norte y Europa continúan invirtiendo, asegurando una producción constante de subproductos hasta 2030 y mejorando el acceso aguas abajo en regiones que antes tenían dificultades por la disponibilidad limitada de azufre.

Aumento del Uso de Azufre en la Vulcanización del Caucho

La producción de neumáticos se recuperó a 1.800 millones de unidades en 2024, absorbiendo 1,2 millones de toneladas métricas de azufre para la vulcanización. Los neumáticos para vehículos eléctricos necesitan compuestos más resistentes, lo que impulsa mayores proporciones de azufre por unidad y amplía la penetración del aditivo en el caucho de alto rendimiento. Las plantas de neumáticos de APAC, especialmente en Tailandia e Indonesia, incrementaron la capacidad un 12% en 2024, fortaleciendo el consumo regional de azufre y minimizando los costos de flete asociados a las importaciones de larga distancia.

Comercialización de Baterías de Litio-Azufre para la Movilidad Eléctrica

Los diseños de litio-azufre prometen densidades de energía de 2.600 Wh/kg, muy por encima del límite de 350 Wh/kg del litio-ion. La planta de Lyten de 1.000 millones de USD en Nevada abrirá en 2027 con una capacidad de 10 GWh, absorbiendo 15.000 toneladas métricas de azufre de alta pureza por año a precios un 40-60% superiores a los niveles de productos básicos. Los fabricantes de equipos originales del sector automotriz amplían los presupuestos de investigación y desarrollo hacia cátodos basados en azufre, apoyando un nicho premium que eleva el valor general del mercado de azufre a medida que escala la comercialización.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de emisiones de SOx | -1.1% | Liderazgo de la UE; América del Norte le sigue; APAC selectivo | Corto plazo (≤ 2 años) |

| Alto costo logístico y de manejo del azufre fundido | -0.8% | Global, agudo en regiones sin acceso al mar | Mediano plazo (2-4 años) |

| Disminución de la recuperación de azufre a medida que las refinerías descarbonizan | -0.6% | Adopción temprana en la UE; América del Norte gradual | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Emisiones de SOx en Diversas Regiones

La Directiva de Emisiones Industriales de la UE exige una reducción del 95% de las emisiones de SOx en las plantas de ácido sulfúrico para 2030. Las Normas Nacionales de Calidad del Aire Ambiente de los EE. UU. añaden entre 2 y 4 USD por tonelada métrica en costos de monitoreo y depuración, lo que empuja a los pequeños procesadores hacia la consolidación[1]Agencia de Protección Ambiental de los EE. UU., "Normas de Calidad del Aire para el Dióxido de Azufre," epa.gov. Los límites más estrictos de emisiones de chimeneas de China introducen multas del 10% de los ingresos por incumplimiento. Estas normas elevan las barreras de capital que ralentizan las adiciones de capacidad, reduciendo el impulso de crecimiento del mercado de azufre en el corto plazo.

Alto Costo Logístico y de Manejo del Azufre Fundido

El azufre fundido requiere tanques calefaccionados y vagones de ferrocarril especializados, lo que infla los fletes en entre 15 y 25 USD por tonelada métrica en comparación con las formas sólidas. Solo 23 puertos en todo el mundo pueden cargar material fundido, lo que provoca desvíos de rutas y costos de inventario que reducen los márgenes de los fabricantes de fertilizantes en el interior. Las normas de tráfico por carretera clasifican el azufre fundido como material peligroso, lo que añade tarifas de permisos y restringe las rutas de transporte por camión, presionando a los compradores a preferir corrientes de producto sólido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Dominio del Sólido Impulsado por la Eficiencia en el Manejo

Los productos sólidos representaron el 80,62% de la participación del mercado de azufre en 2025 y siguen una CAGR del 5,08% hasta 2031. La facilidad de manejo, las primas de seguro más bajas y la ausencia de almacenamiento calefaccionado explican la preferencia entre los productores de fertilizantes que carecen de infraestructura especializada. El tamaño del mercado de azufre para material sólido está preparado para aumentar aún más a medida que las mejoras en la carga automatizada y la supresión de polvo reducen los riesgos operativos.

Los formatos granulares y en pastillas también mejoran la integridad del producto durante el transporte, se alinean con los sistemas de gestión ISO 14001 y reducen la exposición ambiental. El azufre líquido se limita a grandes complejos de ácido sulfúrico donde la alimentación en estado fundido se integra directamente en las líneas de proceso, pero su alto costo logístico limita la adopción generalizada. El azufre sólido mantiene así su liderazgo, ya que los usuarios emergentes de baterías y construcción también especifican insumos granulados.

Por Tecnología de Proceso de Acabado: La Granulación Lidera Gracias a las Ventajas Operativas

La granulación controló el 74,39% del mercado de azufre en 2025 y se expande a una CAGR del 5,21%. El tamaño de partícula uniforme, la reducción de polvo y la compatibilidad con los transportadores automatizados sustentan su liderazgo. El tamaño del mercado de azufre vinculado a la granulación se extenderá a medida que los sistemas modulares permitan aumentos de capacidad por fases en plantas de APAC sensibles a los costos.

La tecnología de pastillas satisface las necesidades de disolución rápida en fertilizantes líquidos, mientras que el prilling sigue siendo la opción de bajo costo de capital para el producto de grado base. Han aparecido gránulos recubiertos con primas del 15-20%, orientados a la liberación controlada de nutrientes en la agricultura de precisión. Tales innovaciones mantienen a la granulación a la vanguardia de la expansión del mercado de azufre.

Por Industria Usuaria Final: Los Fertilizantes Mantienen el Dominio en Medio del Crecimiento del Procesamiento Químico

Los fertilizantes absorbieron el 88,36% de la demanda total en 2025, lo que refleja el papel insustituible del azufre en los ácidos fosfatados y la gestión del pH del suelo. El tamaño del mercado de azufre vinculado a los fertilizantes aumentará gradualmente a tasas estables dado el carácter inelástico de la producción de alimentos. El procesamiento químico registra una CAGR del 5,40% a medida que el ácido sulfúrico para cátodos de baterías y los productos químicos de especialidad elevan los requisitos de pureza.

Los usos en la manufactura de metales se centran en agentes de flotación en minas de cobre y zinc, donde proyectos mineros regionales en América del Sur y África sostienen la demanda de referencia. El procesamiento de caucho se beneficia de la recuperación de la producción automotriz, y el asfalto modificado con azufre añade crecimiento de nicho. Cada segmento aumenta la diversificación, reduciendo la volatilidad de los ingresos para el mercado de azufre.

Análisis Geográfico

Asia-Pacífico representó el 39,40% del volumen global en 2025 y avanza a una CAGR del 5,55% hasta 2031. China consumió 28,5 millones de toneladas métricas, impulsada por los objetivos de fertilizantes fosfatados alineados con las metas de autosuficiencia en cereales. Los esquemas de apoyo agrícola de India y los cultivos de plantación del Sudeste Asiático impulsan al alza el tonelaje de fertilizantes, convirtiendo a la región en el motor central de crecimiento del mercado de azufre.

América del Norte es impulsada por las inversiones en ULSD y las plantas de baterías de litio-azufre en Nevada y Texas, lo que genera una demanda incremental sobre el suministro regional, anclando una posición equilibrada de oferta y demanda. Europa avanza en la agricultura de precisión y los cambios regulatorios que favorecen los aditivos de suelo basados en azufre frente a los productos químicos sintéticos. Oriente Medio y África expanden la recuperación en refinerías y promueven programas agrícolas que amplían el uso de fertilizantes, diversificando geográficamente el mercado de azufre.

Panorama Competitivo

El mercado es de naturaleza moderadamente fragmentada. Las grandes petroleras integradas como Saudi Aramco, Shell y Gazprom dominan el suministro a través de la recuperación de subproductos de refinería, logrando ventajas de costos del 15-25% frente a los mineros independientes. La automatización, el cumplimiento de ISO 14001 y la tecnología de monitoreo continuo protegen a los titulares frente a los nuevos entrantes que enfrentan un elevado CAPEX para los sistemas ambientales. Sin embargo, las empresas especializadas orientadas a los cátodos de baterías de litio-azufre y los materiales modificados con azufre están conquistando nichos rentables donde la pureza, la morfología de las partículas y los límites de metales traza obtienen precios premium. Las alianzas entre refinerías y startups de materiales avanzados ilustran un cambio desde el enfoque en productos básicos hacia la integración aguas abajo de valor añadido dentro del mercado de azufre.

Líderes de la Industria del Azufre

ADNOC

China Petroleum & Chemical Corporation (Sinopec)

Gazprom International Limited

Saudi Arabian Oil Co.

Shell plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El gobierno de India impuso derechos antidumping a las importaciones de azufre insoluble provenientes de China y Japón para proteger a los productores locales.

- Junio de 2025: Flexsys elevó los precios del azufre insoluble en India en 0,25 USD/kg, citando la inflación de materias primas y el mayor gasto en investigación y desarrollo.

Alcance del Informe del Mercado Global de Azufre

El azufre es un no metal multivalente, abundante, insípido e inodoro. En su forma nativa, el azufre es un sólido cristalino amarillo. En la naturaleza, se presenta como elemento puro o como minerales de sulfuro y sulfato.

El mercado de azufre está segmentado por forma, tecnología (proceso de acabado), industria usuaria final y geografía. Por forma, el mercado se segmenta en sólido y líquido. Por tecnología, el mercado se segmenta en gránulos, pastillas y prilling. Por industria usuaria final, el mercado se segmenta en fertilizantes, procesamiento químico, manufactura de metales, procesamiento de caucho y otras industrias usuarias finales. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de azufre en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (millones de toneladas métricas).

| Sólido |

| Líquido |

| Gránulos |

| Pastillas |

| Prilling |

| Fertilizantes |

| Procesamiento Químico |

| Manufactura de Metales |

| Procesamiento de Caucho |

| Otras Industrias Usuarias Finales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Forma | Sólido | |

| Líquido | ||

| Por Tecnología de Proceso de Acabado | Gránulos | |

| Pastillas | ||

| Prilling | ||

| Por Industria Usuaria Final | Fertilizantes | |

| Procesamiento Químico | ||

| Manufactura de Metales | ||

| Procesamiento de Caucho | ||

| Otras Industrias Usuarias Finales | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda global esperada de azufre en 2031?

Se proyecta que el mercado de azufre alcanzará 111,44 millones de toneladas métricas para 2031.

¿Qué región contribuye más al consumo de azufre?

Asia-Pacífico lidera con una participación del 39,40% en 2025 y sigue siendo la región de más rápido crecimiento hasta 2031.

¿Por qué el azufre sólido domina la logística?

La forma sólida evita los costosos tanques calefaccionados y los permisos para materiales peligrosos, reduciendo los gastos de seguro y flete.

¿Cómo influyen las baterías de litio-azufre en la demanda?

Las nuevas gigafábricas consumirán azufre de alta pureza a precios premium, añadiendo un canal de crecimiento más allá del uso en fertilizantes.

¿Cuál es el principal obstáculo regulatorio para los productores de azufre?

Las estrictas normas de emisiones de SOx incrementan los costos de depuración y monitoreo, especialmente en la UE y los Estados Unidos.

¿Qué tecnología de acabado tiene la mayor participación?

La tecnología de granulación controló el 74,39% del volumen de azufre procesado en 2025 debido a sus superiores beneficios de manejo.

Última actualización de la página el: