Tamaño y Participación del Mercado de Plomo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

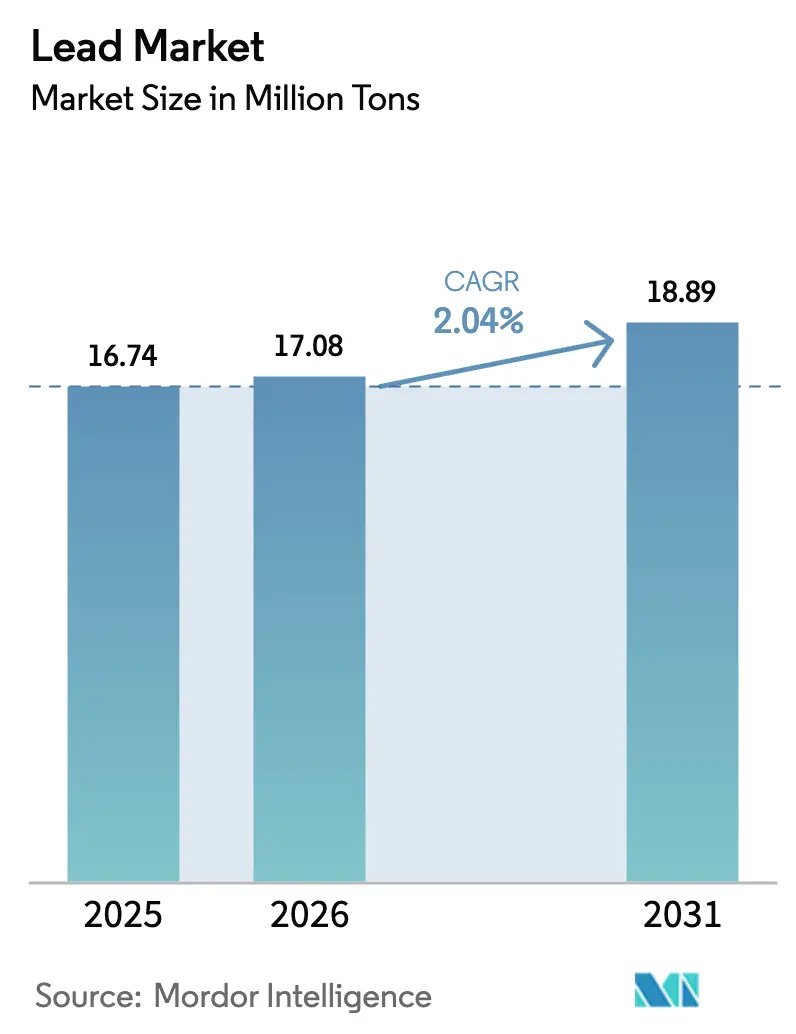

| Volumen del Mercado (2026) | 17.08 Millones de toneladas |

| Volumen del Mercado (2031) | 18.89 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plomo por Mordor Intelligence

Se espera que el tamaño del Mercado de Plomo crezca de 16,74 millones de toneladas en 2025 a 17,08 millones de toneladas en 2026 y se prevé que alcance 18,89 millones de toneladas en 2031 a una CAGR del 2,04% durante el período 2026-2031. La demanda de sistemas de alimentación ininterrumpida (UPS) para centros de datos, la adopción de vehículos eléctricos de baja velocidad en la Asia emergente y el dominio del 81,02% de las baterías dentro de la combinación de aplicaciones preservan un canal considerable, con precios protegidos, para el metal refinado, incluso cuando las tecnologías de litio ganan atención. El suministro secundario ya aporta el 62,65% de la producción mundial, y el Reglamento UE 2023/1542, que exige un contenido reciclado del 85% para 2031, está acelerando una CAGR del 2,29% para la materia prima basada en chatarra, superando a la minería primaria, que se ve obstaculizada por el deterioro de la ley del mineral y una inflación anual del 15% en el CAPEX. Asia-Pacífico lidera con el 51,28% del volumen y una CAGR del 2,99%, impulsada por la flota de mototaxis eléctricas de la India, los subsidios de minería urbana de China y la logística de transporte compartido en el sudeste asiático. La intensidad competitiva moderada —los cinco principales actores controlan aproximadamente el 35% de la capacidad de refinación— favorece a los recicladores integrados verticalmente que implementan tecnología hidrometalúrgica de circuito cerrado, recuperando el 99% del plomo contenido con menor intensidad energética.

Conclusiones Clave del Informe

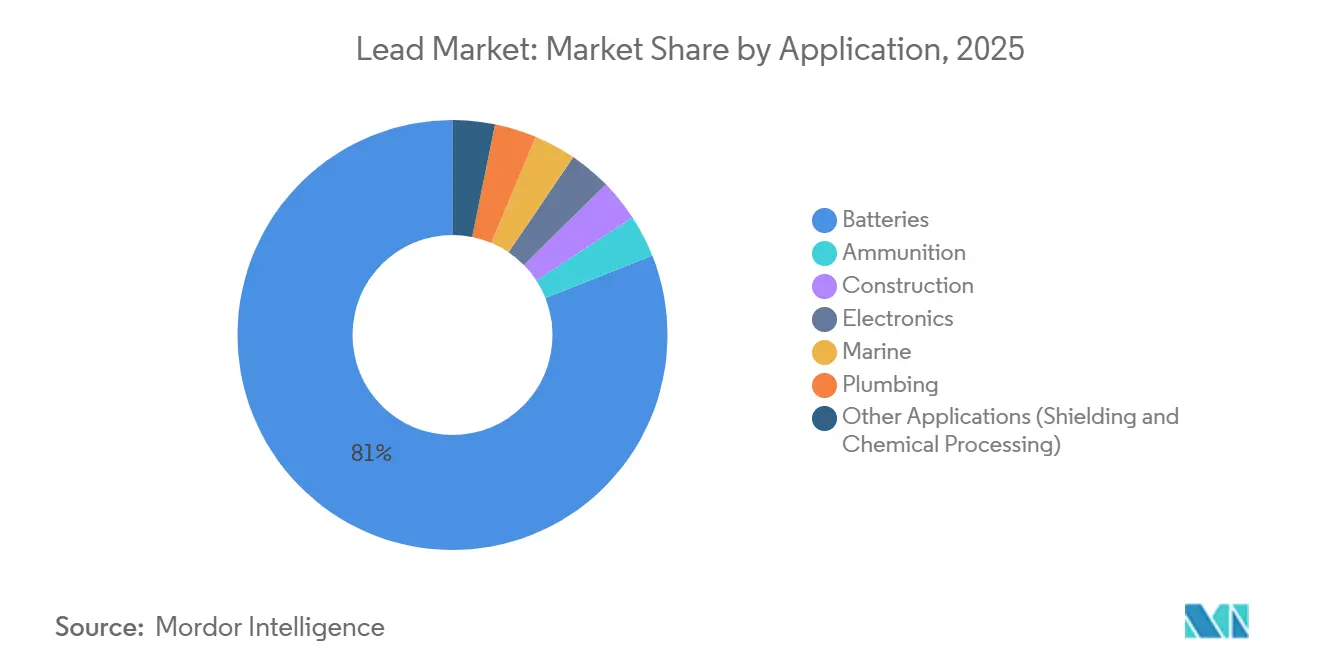

- Por aplicación, las Baterías de Plomo-Ácido representaron el 81,02% de la participación en el mercado de plomo en 2025. Sin embargo, se espera que la participación de las Baterías de Tracción crezca con la CAGR más rápida del 3,05% durante el período de pronóstico (2026-2031).

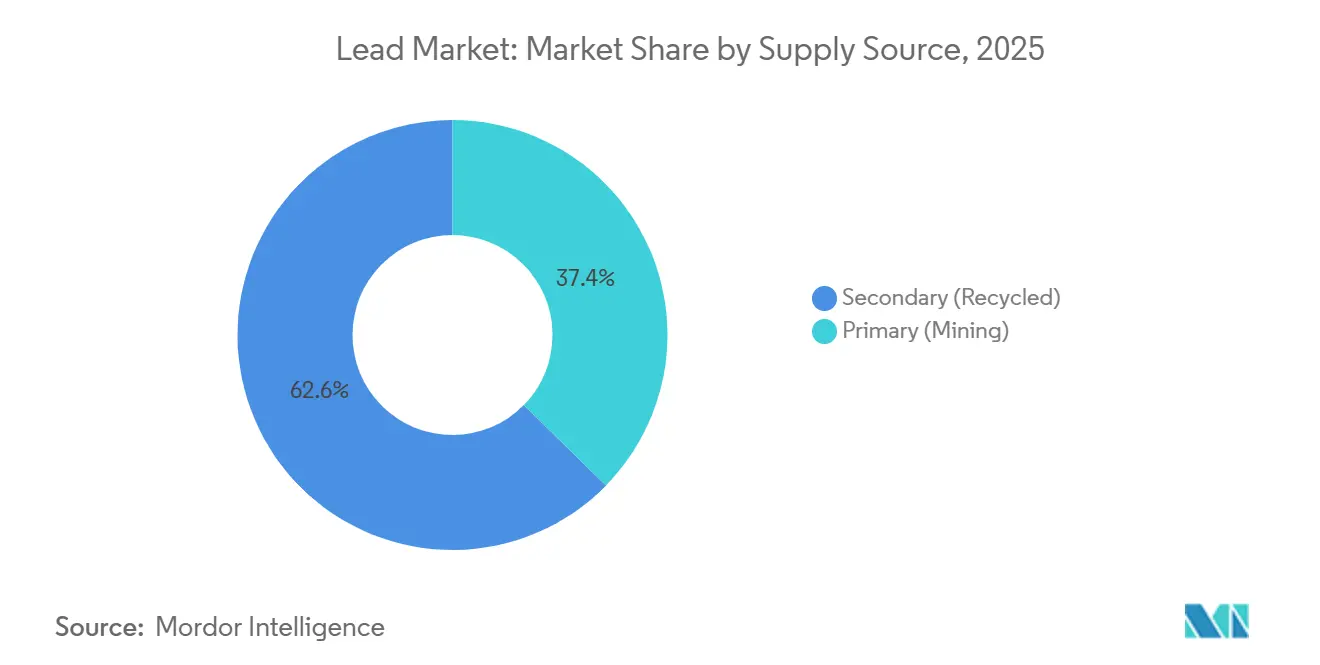

- Por fuente de suministro, el plomo secundario (reciclado) capturó una participación del 62,65% en el mercado de plomo en 2025 y se proyecta que crezca a una CAGR del 2,29% durante el período de pronóstico (2026-2031).

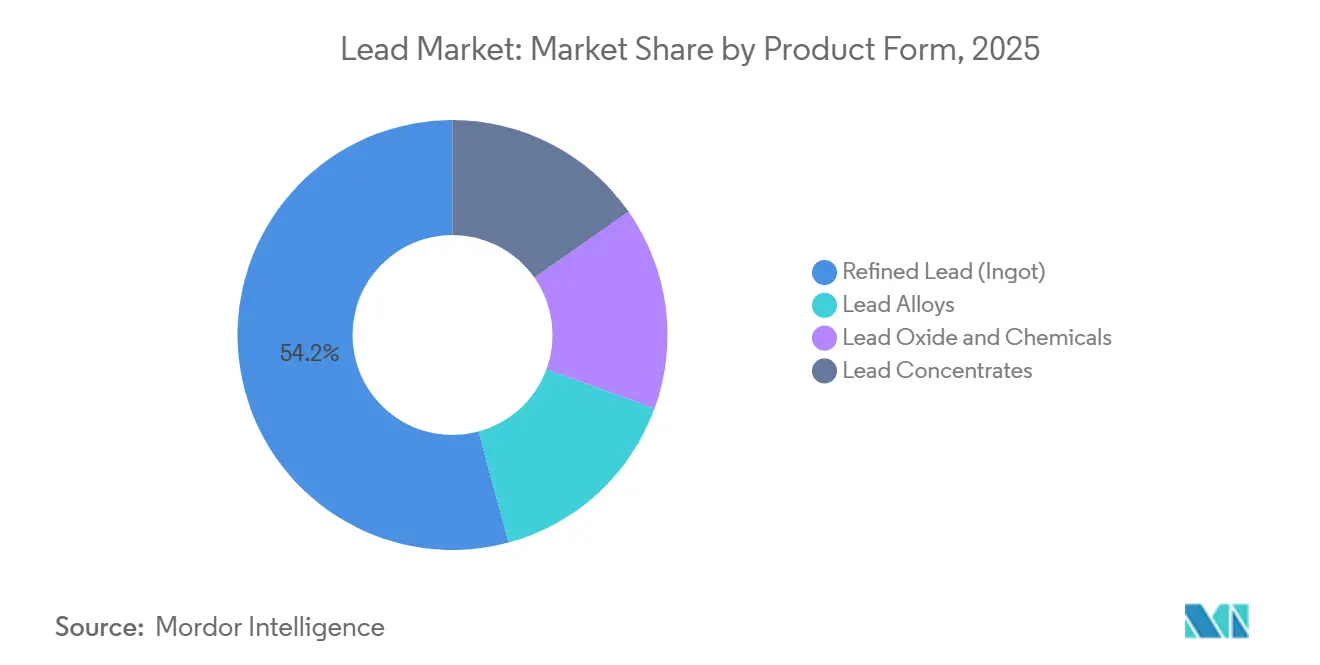

- Por forma del producto, el plomo refinado representó el 54,18% del volumen en 2025; sin embargo, los óxidos de plomo y los productos químicos están preparados para una CAGR del 3,02% durante el período de pronóstico (2026-2031).

- Por geografía, Asia-Pacífico representó el 51,28% de la participación en el mercado de plomo en 2025 y se proyecta que crezca a una CAGR del 2,99%, la más rápida del 3,19% durante el período de pronóstico (2026-2031).

- Por geografía, Asia-Pacífico representó el 51,28% de la participación en el mercado de plomo en 2025 y se proyecta que crezca a una CAGR del 2,99% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plomo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la demanda de baterías de plomo-ácido proveniente de centros de datos y sistemas de respaldo para 5G | +0.4% | Global, con concentración en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Resurgimiento de los vehículos eléctricos de baja velocidad (mototaxis eléctricas, carros de golf) en la Asia emergente | +0.3% | Núcleo de Asia-Pacífico (India, sudeste asiático), con extensión hacia Medio Oriente y África | Corto plazo (≤ 2 años) |

| Normas obligatorias de contenido mínimo reciclado en las regulaciones de baterías de la UE y EE. UU. | +0.5% | América del Norte y UE, impacto indirecto en los exportadores de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Reconversiones de refinerías multimetálicas que liberan capacidad primaria de plomo latente | +0.2% | Global, liderado por Canadá, Australia y Corea del Sur | Mediano plazo (2-4 años) |

| Subsidios de China basados en chatarra para la «minería urbana» de plomo secundario | +0.3% | China, con efectos indirectos sobre los precios a nivel mundial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda de Baterías de Plomo-Ácido Proveniente de Centros de Datos y Sistemas de Respaldo para 5G

Las instalaciones de hiperescala duplican su consumo eléctrico hasta 1.000 TWh para 2026, lo que se traduce en 120.000-150.000 toneladas adicionales anuales de plomo para cadenas de UPS con regulación de válvula (VRLA), que siguen siendo preferidas porque la supresión de incendios en sistemas de litio añade entre 50 y 80 USD por kWh al CAPEX. Los operadores de telecomunicaciones de India y el sudeste asiático replican la tendencia; Bharti Airtel equipó 5.000 localidades con torres 5G respaldadas por baterías de plomo-ácido durante 2025, citando el menor costo de reemplazo y una red de logística inversa consolidada[1]Airtel, "Comunicado de Prensa sobre el Despliegue de 5G 2025," airtel.com. Las necesidades de respaldo de telecomunicaciones, combinadas con la redundancia de los centros de datos, sustentan un canal resiliente y de alto margen, protegido de la sustitución por otras tecnologías. Las garantías de los fabricantes de equipos originales (OEM) que se extienden hasta 15 años para los diseños VRLA más recientes elevan aún más los costos de cambio. Los reguladores de seguridad en EE. UU. y la UE continúan señalando el riesgo de fuga térmica del litio, reforzando la preferencia por los sistemas de plomo de probada eficacia.

Resurgimiento de los Vehículos Eléctricos de Baja Velocidad en la Asia Emergente

La flota de mototaxis eléctricas de India superó 1,5 millones de unidades en 2025, el 90% de las cuales funciona con baterías de plomo-ácido que cuestan entre un 40% y un 50% menos que sus equivalentes de litio, un factor decisivo para los conductores que ganan entre 8 y 12 USD diarios. El Plan de Promoción de la Movilidad Eléctrica de 2024 extendió los subsidios a vehículos por debajo de 25 km/h independientemente de la tecnología química, revirtiendo los incentivos anteriores exclusivos para litio. Los operadores de transporte compartido del sudeste asiático, como Grab y Gojek, adoptaron triciclos similares, y los carros de golf de corto alcance en Estados Unidos mantuvieron una participación del 85% de plomo-ácido hasta 2025. Los ciclos de uso diario inferiores a 25 km, la infraestructura de carga limitada y el alto valor de la chatarra consolidan una demanda anual de 200.000-250.000 toneladas. Las variantes VRLA con bandejas de intercambio rápido se alinean aún más con la economía de la movilidad compartida.

Normas Obligatorias de Contenido Mínimo Reciclado en las Regulaciones de Baterías de la UE y EE. UU.

El Reglamento UE 2023/1542 establece un umbral del 85% de plomo reciclado para 2031, lo que genera primas más elevadas sobre la chatarra —entre un 15% y un 20% por encima del precio al contado del LME en 2025— y contratos de suministro plurianuales entre los fabricantes de baterías OEM y los recicladores. La enmienda de 2024 de California a su Ley de Reciclaje de Baterías Recargables establece un objetivo de recuperación del 95% para unidades industriales para 2028, orientando el capital hacia la logística de recolección. Empresas integradas verticalmente como Ecobat y Gravita India cubren la volatilidad al abarcar tanto la fundición como la fabricación de óxidos, mientras que Umicore destaca su hidrometalurgia de circuito cerrado al 99,9%, que reduce el consumo energético en un 30% y obtiene precios premium. Las regulaciones, por tanto, convierten el cumplimiento ambiental en una ventaja estructural para los recicladores integrados.

Reconversiones de Refinerías Multimetálicas que Liberan Capacidad Primaria de Plomo Latente

La fundición Portovesme de Glencore reabrió en 2025 para coprocesar concentrados de zinc y plomo, reduciendo los costos por tonelada en un 60% en comparación con los circuitos independientes y restaurando 40.000 toneladas de capacidad. El complejo Trail de Teck ahora redirige los residuos de zinc hacia un flujo de 15.000 toneladas de plomo, y la operación Onsan de Korea Zinc alcanza una recuperación metálica del 92% a partir de alimentación polimetálica. Dichas reconversiones monetizan minerales de menor ley que las minas monometálicas rechazan, suavizando la curva de costos y extendiendo la vida útil de las minas en Canadá y Australia. El CAPEX de referencia para la fundición primaria en instalaciones nuevas supera los 2.000 millones de USD, por lo que las ampliaciones de circuitos en instalaciones existentes siguen siendo la vía pragmática y de menor riesgo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del cambio de los OEM hacia baterías de arranque de litio-hierro-fosfato | -0.3% | Global, liderado por China y Europa | Mediano plazo (2-4 años) |

| Límites estrictos de PFAS que elevan los costos operativos de las fundiciones de plomo | -0.2% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Deterioro crónico de la ley del mineral que impulsa la inflación del CAPEX | -0.2% | Global, agudo en Australia y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Cambio de los OEM hacia Baterías de Arranque de Litio-Hierro-Fosfato

Los fabricantes de automóviles chinos BYD y CATL pilotaron baterías de arranque de litio-hierro-fosfato (LFP) en 2025 con costos de celda inferiores a 60 USD por kWh, acercándose a la paridad con el plomo-ácido una vez considerada la vida útil de 10 años. Los sistemas de arranque-parada favorecen entre 3.000 y 5.000 ciclos de litio frente a 500-800 del plomo, lo que arriesga el desplazamiento de 150.000-200.000 toneladas de demanda anual si la adopción escala. Los OEM europeos se mantienen cautelosos; Volkswagen señaló la degradación en climas fríos por debajo de –10 °C, retrasando el despliegue masivo. El mercado de reemplazo en el sector posventa, que representa el 60% del volumen de baterías automotrices, se rezagará respecto al lanzamiento OEM entre cinco y siete años, amortiguando la erosión a corto plazo.

Límites Estrictos de PFAS que Elevan los Costos Operativos de las Fundiciones de Plomo

Las propuestas de la Agencia de Protección Ambiental prohíben los surfactantes PFAS en el refinado electrolítico para 2027, lo que obliga a reconversiones de entre 20 y 30 millones de USD por planta y añade entre 8 y 12 USD por tonelada a los costos operativos[2]Agencia de Protección Ambiental, "Propuesta de Norma PFAS 2024," epa.gov. Las restricciones del Reglamento REACH de la UE ya paralizaron la fundición Budel de Nyrstar durante seis meses en 2025, retirando 35.000 toneladas del mercado mientras se instalaban las mejoras. Los recicladores secundarios con rutas pirometalúrgicas evitan la mayor parte de los costos de cumplimiento, ampliando su ventaja de costos en 50-70 USD por tonelada para 2026. Los productores primarios de alta pureza no pueden absorber la diferencia y podrían enfrentar cierres o consolidación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Las Baterías Anclan la Demanda Mientras la Tracción Gana Velocidad

Las baterías de plomo-ácido representaron el 81,02% de la demanda por aplicación en 2025, y el segmento de tracción está en camino de alcanzar una CAGR del 3,05%, superando al mercado de plomo en general. Operadores de almacenes como Amazon desplegaron 120.000 montacargas eléctricos en 2025, el 70% aún impulsados por baterías de plomo, porque los gestores de flotas valoran los protocolos de carga conocidos y los menores costos iniciales. La munición mantiene una participación estable del 3-4%, con el Ejército de EE. UU. consumiendo 12.000 toneladas para proyectiles de armas pequeñas, a pesar de que los proyectiles de entrenamiento sin plomo ganan terreno. La demanda en construcción registra una CAGR moderada del 1,5%, vinculada a los blindajes de radiación en nuevos hospitales. La soldadura electrónica se contrajo un 8% a medida que se difunden las aleaciones de estaño-plata-cobre conformes con la directiva RoHS, aunque las exenciones aeroespaciales preservan un nicho de 15.000 toneladas.

Los OEM de montacargas comercializaron baterías de inundación de carga rápida que alcanzan el 80% del estado de carga en una hora, reduciendo la brecha de conveniencia con el litio con una ventaja de costo del 40%. Los blindajes para equipos de diagnóstico médico emplean láminas de plomo de 8-12 mm a medida que los mercados emergentes amplían su capacidad de tratamiento oncológico. Las baterías marinas para embarcaciones pequeñas sostienen una CAGR del 2,0%, ya que los pescadores y operadores de embarcaciones de recreo priorizan el precio sobre el peso. La diversificada combinación de aplicaciones amortigua la volatilidad que podría derivarse de la sustitución en el sector automotriz.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Suministro: El Suministro Secundario Amplía su Ventaja

El material secundario aseguró el 62,65% del suministro de 2025 y se proyecta que aumente a una CAGR del 2,29% hasta 2031, superando la trayectoria más lenta de la minería primaria. Los mandatos circulares de la UE por sí solos desvían entre 150.000 y 200.000 toneladas del metal virgen, consolidando el contenido reciclado como el estándar en la producción regional. América del Norte alcanza una tasa de recolección del 99%, alimentando el procesamiento anual de 450.000 toneladas de Ecobat. La producción primaria mantiene su relevancia donde los sistemas de reciclaje son deficientes, como en partes de África, y para los grados de ultra alta pureza utilizados en aplicaciones especializadas. Los flujos de subproductos de zinc de Vedanta en India logran costos en efectivo por debajo de 1.000 USD, demostrando que las sinergias polimetálicas aún pueden competir.

Los subsidios de minería urbana en China comprimen los costos en efectivo secundarios a niveles muy por debajo de 900 USD por tonelada, exportando presión deflacionaria a nivel mundial. Cuando los precios del LME caen por debajo de 2.000 USD, las minas de alto costo en Canadá o Australia reducen su capacidad, reforzando el dominio secundario y orientando el tamaño del mercado de plomo hacia una estructura más circular.

Por Forma del Producto: Los Lingotes Refinados Siguen Siendo el Núcleo Mientras los Óxidos Repuntan

El plomo refinado (lingotes) mantuvo una participación del 54,18% en 2025, aunque los óxidos y los productos químicos de plomo registraron la CAGR más rápida del 3,02%. El óxido de plomo (PbO) de grado batería obtiene primas de entre 200 y 300 USD por tonelada, lo que incentiva a las fundiciones a integrarse hacia adelante en la cadena de valor. Las aleaciones de calcio-plomo para baterías de arranque sin mantenimiento crecieron un 4% interanual con la mayor adopción de sistemas de arranque-parada. La disponibilidad limitada de concentrados redujo los cargos de tratamiento a 120 USD por tonelada en 2025, recompensando a las plantas secundarias capaces de prescindir de los intermedios minados.

La planta de óxido Barton de EnerSys afirma una eficiencia de conversión del 95% al tiempo que reduce el consumo energético en un 20%. Los productos químicos especializados como el acetato de plomo siguen siendo un nicho estable de 20.000 toneladas anuales, principalmente para recubrimientos aeroespaciales. El desplazamiento de la cadena de valor hacia óxidos y aleaciones de mayor margen protege la rentabilidad de los productores incluso cuando los márgenes de los lingotes se estrechan.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

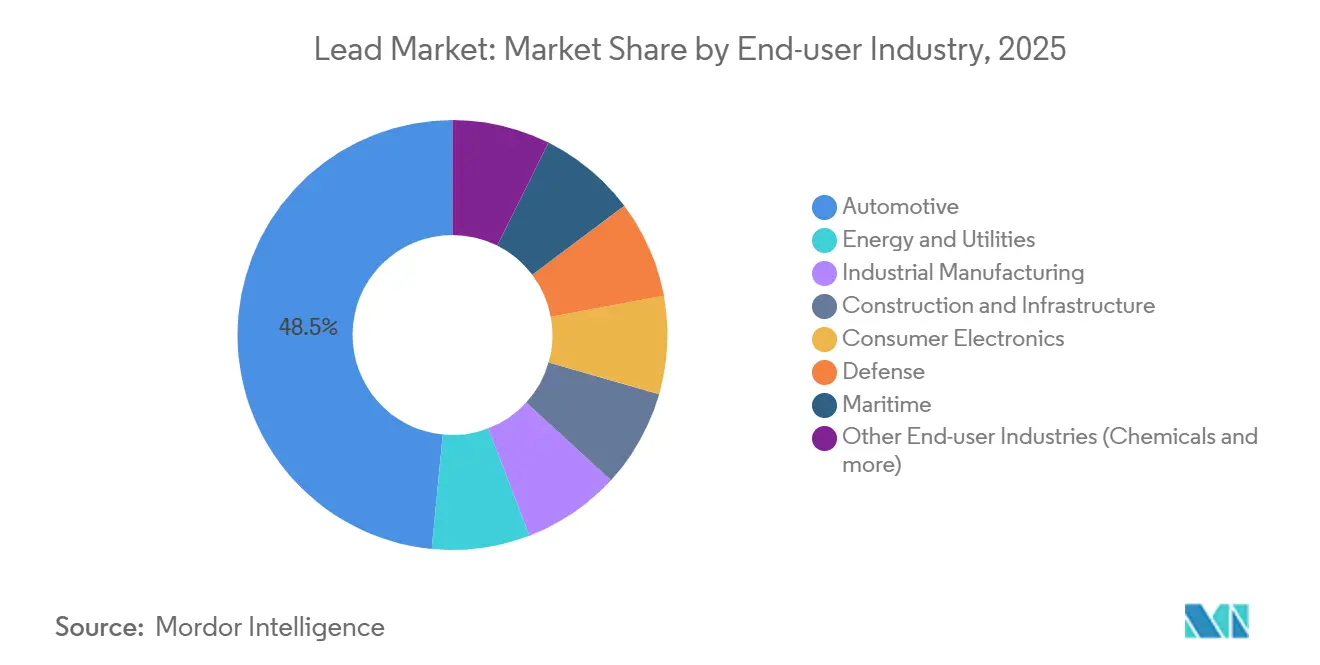

Por Industria de Usuario Final: El Sector Automotriz Domina Mientras las Empresas de Servicios Públicos Aceleran

El sector automotriz consumió el 48,45% del plomo en 2025, aunque las instalaciones de servicios públicos forman el segmento de más rápido crecimiento con una CAGR del 3,19% hasta 2031, a medida que los operadores despliegan bancos VRLA para la regulación de frecuencia. California y Texas instalaron 800 MWh de almacenamiento de plomo-ácido en 2025 a entre 150 y 200 USD por kWh, entre un 40% y un 50% por debajo del litio una vez incluidos los sistemas de seguridad. La manufactura industrial crece un 2,5% anual con los UPS para centros de datos y la electrificación de almacenes. La construcción crece un 1,8% por la demanda de blindaje en hospitales, mientras que la electrónica de consumo retrocede un 3% a medida que se amplían las prohibiciones de plomo de la directiva RoHS.

El Programa de Incentivos para la Generación de Energía Distribuida (SGIP) de California asignó 150 millones de USD en 2025 para proyectos de pequeña escala de energía solar más almacenamiento, y las unidades VRLA calificaron bajo la cláusula de seguridad contra incendios. Los despliegues de torres de telecomunicaciones en India dependieron exclusivamente del respaldo de plomo-ácido porque la logística del litio sigue siendo inmadura. La diversa base de usuarios finales limita el riesgo a la baja derivado de cualquier amenaza de sustitución individual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

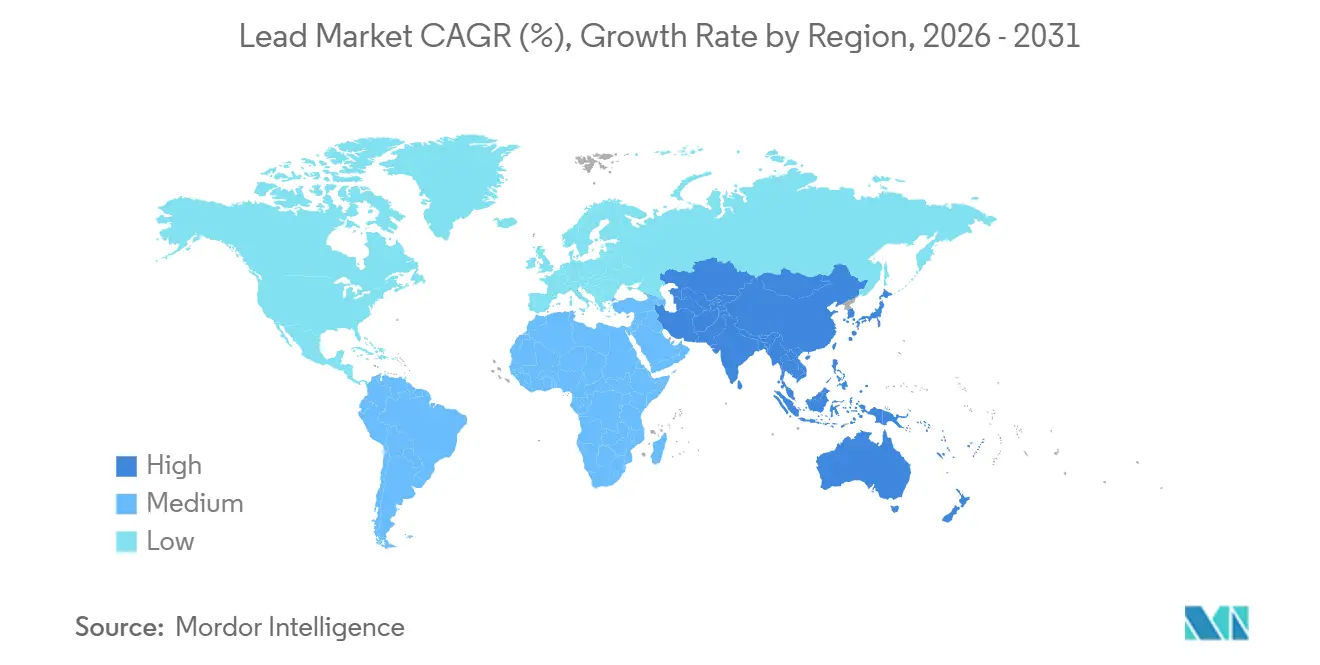

Asia-Pacífico capturó el 51,28% del volumen de 2025 y liderará el crecimiento al 2,99% hasta 2031. El programa de subsidios de minería urbana de China por 5.000 millones de CNY elevó la tasa de recolección al 98% y aseguró entre el 55% y el 60% de la producción secundaria mundial. El Plan de Promoción de la Movilidad Eléctrica de India impulsó los subsidios para vehículos eléctricos de baja velocidad, apoyando 1,5 millones de mototaxis eléctricas que dependen de baterías de plomo entre un 40% y un 50% más baratas que el litio. Las flotas logísticas del sudeste asiático replican el patrón, adoptando triciclos para entregas de última milla donde el kilometraje diario se mantiene por debajo de 25 km. Japón y Corea del Sur se centran en el metal refinado de alta pureza, con el complejo Onsan de Korea Zinc logrando una recuperación del 92% a partir de concentrados polimetálicos. Las reducciones en Broken Hill, Australia, recortaron 30.000 toneladas de suministro primario en 2025, orientando a la región hacia el metal importado y reciclado.

América del Norte se impulsa por una tasa de recolección de baterías del 99% y la red de 17 instalaciones de Ecobat. La eliminación de tuberías de plomo en el servicio de agua por parte de la Agencia de Protección Ambiental reduce la demanda en plomería, pero canaliza el metal recuperado directamente hacia las fundiciones. La refinería Trail de Teck libera 15.000 toneladas a partir de residuos de zinc. El centro de baterías de Monterrey, México, utiliza materia prima reciclada para cumplir con las reglas de contenido del T-MEC. Sin embargo, los costos de cumplimiento de PFAS pesan sobre las fundiciones primarias que dependen de la electrodeposición.

En Europa, los OEM alemanes prueban baterías de arranque de litio-hierro-fosfato, pero los problemas en climas fríos ralentizan el despliegue. Los sitios de Ecobat en el Reino Unido y Alemania evitan grandes reconversiones por PFAS, asegurando una ventaja de costo de entre 50 y 70 USD por tonelada sobre los competidores primarios. Los volúmenes rusos se desvían hacia los mercados domésticos bajo sanciones, equilibrando el suministro regional. En América del Sur, la demanda de reemplazo en Brasil sigue siendo resiliente, mientras que Medio Oriente y África experimentan crecimiento debido a proyectos de infraestructura que requieren blindaje y energía de respaldo.

Panorama Competitivo

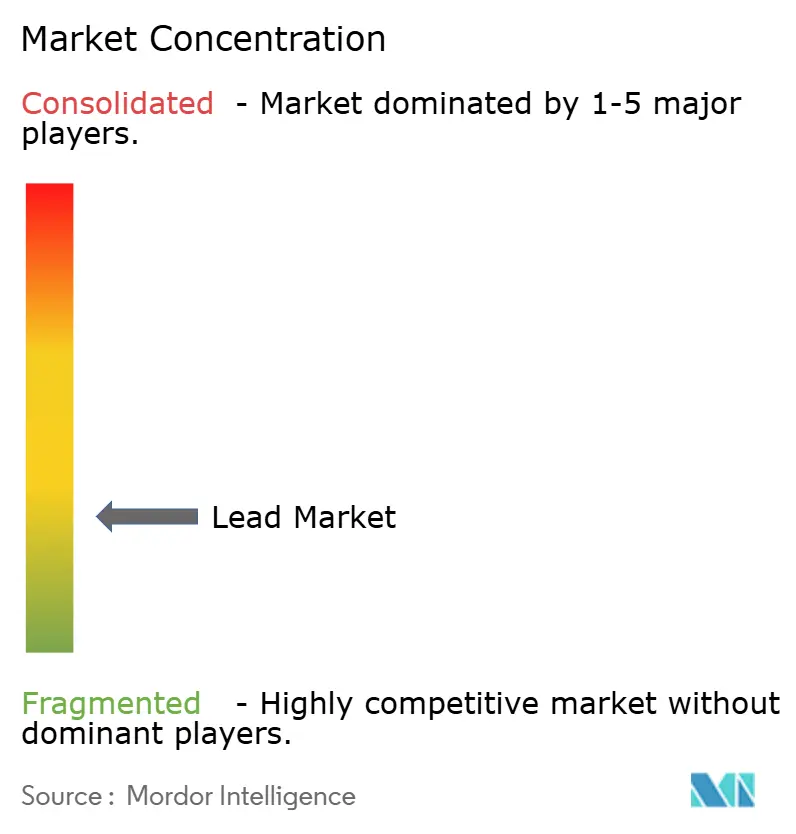

El mercado de plomo está fragmentado. Las oportunidades de espacios en blanco residen en las redes de recolección de los mercados emergentes. Redwood Materials, inicialmente un reciclador de litio, procesó 5.000 toneladas de unidades de plomo-ácido en 2025 para aprovechar la logística compartida y reducir los costos de manejo en un 25%. Terrapure BR y Battery Solutions LLC operan en jurisdicciones con permisos simplificados, compitiendo en precio con los operadores establecidos que cargan con pasivos de remediación heredados. A medida que los costos de cumplimiento de PFAS y el deterioro de la ley del mineral comprimen los márgenes primarios, es probable la consolidación entre las fundiciones más pequeñas que carecen de reciclaje integrado.

Líderes de la Industria del Plomo

Glencore

KOREAZINC

Teck Resources Limited

Vedanta Resources Limited

Nyrstar

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Grupo JMJ inauguró la nueva planta de reciclaje de baterías de plomo de Nafees Batteries en Qatar. La planta procesará baterías de plomo-ácido usadas (ULAB) en aleaciones de plomo de alta pureza como parte de los planes para impulsar la sostenibilidad en todo el país.

- Febrero de 2025: Luminous Power Technologies inauguró su nueva planta de baterías industriales en el norte de India. La instalación cuenta con un sistema de fabricación de placas positivas ecológicas, que utiliza un 100% de óxido gris mediante un método de llenado de pasta húmeda. Con una capacidad de producción anual de entre 1,5 GWh y 2 GWh, la planta también alberga un laboratorio de última generación para tecnologías de plomo-ácido y otras tecnologías alternativas.

Alcance del Informe Global del Mercado de Plomo

El plomo es un elemento químico blando, opaco y maleable con el símbolo Pb, que puede obtenerse de minerales extraídos como el sulfuro de plomo (PbS) o galena, la cerusita (carbonato de plomo), la anglesita (sulfato de plomo) y chatarra, incluidas baterías, tuberías, etc. El plomo encuentra su principal aplicación en las baterías de plomo-ácido, seguido de pigmentos, munición, revestimiento de cables y otros usos. El mercado de plomo está segmentado por aplicación y geografía. El mercado se segmenta por aplicación en munición, baterías, construcción, electrónica, marina, plomería y otras aplicaciones. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de plomo en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del volumen (toneladas).

| Munición |

| Baterías |

| Construcción |

| Electrónica |

| Marina |

| Plomería |

| Otras Aplicaciones (Blindaje, Procesamiento Químico, etc.) |

| Primario (Minería) |

| Secundario (Reciclado) |

| Plomo Refinado (Lingote) |

| Aleaciones de Plomo |

| Óxido de Plomo y Productos Químicos |

| Concentrados de Plomo |

| Automotriz |

| Energía y Servicios Públicos |

| Manufactura Industrial |

| Construcción e Infraestructura |

| Electrónica de Consumo |

| Defensa |

| Marítimo |

| Otras Industrias de Usuario Final (Productos Químicos, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países del Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Medio Oriente y África |

| Aplicación | Munición | |

| Baterías | ||

| Construcción | ||

| Electrónica | ||

| Marina | ||

| Plomería | ||

| Otras Aplicaciones (Blindaje, Procesamiento Químico, etc.) | ||

| Fuente de Suministro | Primario (Minería) | |

| Secundario (Reciclado) | ||

| Forma del Producto | Plomo Refinado (Lingote) | |

| Aleaciones de Plomo | ||

| Óxido de Plomo y Productos Químicos | ||

| Concentrados de Plomo | ||

| Industria de Usuario Final | Automotriz | |

| Energía y Servicios Públicos | ||

| Manufactura Industrial | ||

| Construcción e Infraestructura | ||

| Electrónica de Consumo | ||

| Defensa | ||

| Marítimo | ||

| Otras Industrias de Usuario Final (Productos Químicos, etc.) | ||

| Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países del Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de plomo para 2031?

Se prevé que alcance 18,89 millones de toneladas para 2031, creciendo a una CAGR del 2,04%.

¿Qué región contribuye más a la demanda global de plomo?

Asia-Pacífico representa el 51,28% del volumen de 2025 y seguirá siendo el mayor contribuyente hasta 2031.

¿Por qué el suministro de plomo secundario crece más rápido que la minería primaria?

Los mandatos regulatorios de contenido reciclado y los menores costos operativos impulsan una CAGR del 2,29% para el metal reciclado frente al 1,65% para las fuentes vírgenes.

¿Cómo afectan las regulaciones de PFAS a las fundiciones de plomo?

Las fundiciones de América del Norte y la UE deben invertir entre 20 y 30 millones de USD por instalación para reemplazar los productos químicos PFAS, añadiendo entre 8 y 12 USD por tonelada a los costos.

¿Cuál es el segmento de usuario final de más rápido crecimiento para el plomo?

Se prevé que el almacenamiento de energía y servicios públicos se expanda a una CAGR del 3,19% a medida que los operadores despliegan baterías VRLA para la estabilidad de la red eléctrica.

Última actualización de la página el: