Tamaño y Participación del Mercado de Azufre Insoluble

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

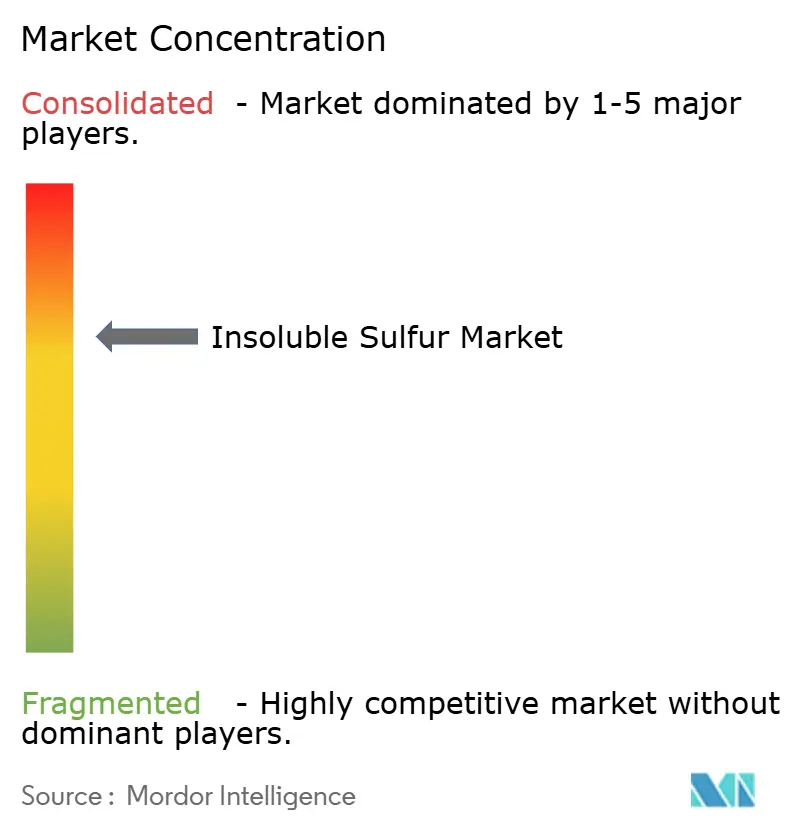

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Azufre Insoluble por Mordor Intelligence

Se espera que el tamaño del Mercado de Azufre Insoluble aumente de USD 1,16 mil millones en 2025 a USD 1,21 mil millones en 2026 y alcance USD 1,49 mil millones en 2031, creciendo a una CAGR del 4,31% durante 2026-2031. La radialización de neumáticos, una mayor penetración de vehículos eléctricos (EV) y el cambio hacia grados premium de alta dispersión están reforzando la resiliencia de la demanda a pesar de la presión sobre los márgenes derivada de los picos de costos del azufre elemental. Las adiciones de capacidad en China y la adopción de la fabricación por proceso continuo están redefiniendo las curvas de costos, mientras que los proveedores occidentales se centran en formulaciones de bajo carbono y alta estabilidad para servir a los neumáticos de vehículos eléctricos. Las ventas a través de distribuidores se están expandiendo a medida que los compoundadores de nivel medio buscan soporte técnico y entrega justo a tiempo, y los artículos de caucho industrial se benefician del gasto en minería e infraestructura. El escrutinio regulatorio sobre la exposición al disulfuro de carbono (CS₂) y la búsqueda de materias primas sostenibles mantendrán altos los requisitos de capital y apoyarán la disciplina de precios a largo plazo.

Conclusiones Clave del Informe

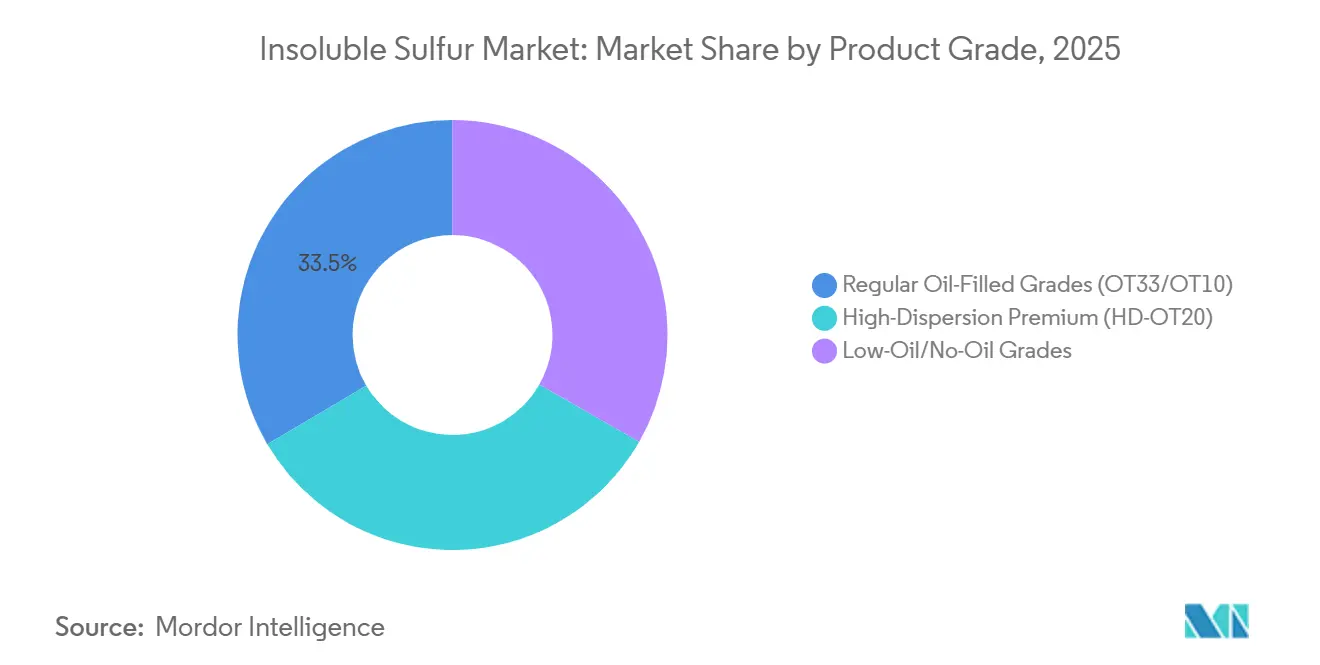

- Por grado de producto, los grados regulares con aceite (OT33/OT10) representaron el 33,47% de la participación del mercado de Azufre Insoluble en 2025, mientras que se espera que los grados premium de alta dispersión (HD-OT20) registren la CAGR más alta del 4,58% durante el período de pronóstico (2026-2031).

- Por canal de distribución, las ventas directas controlaron el 67,71% del mercado en 2025, mientras que los distribuidores de productos químicos especializados avanzan a una CAGR del 4,72% durante el período de pronóstico (2026-2031).

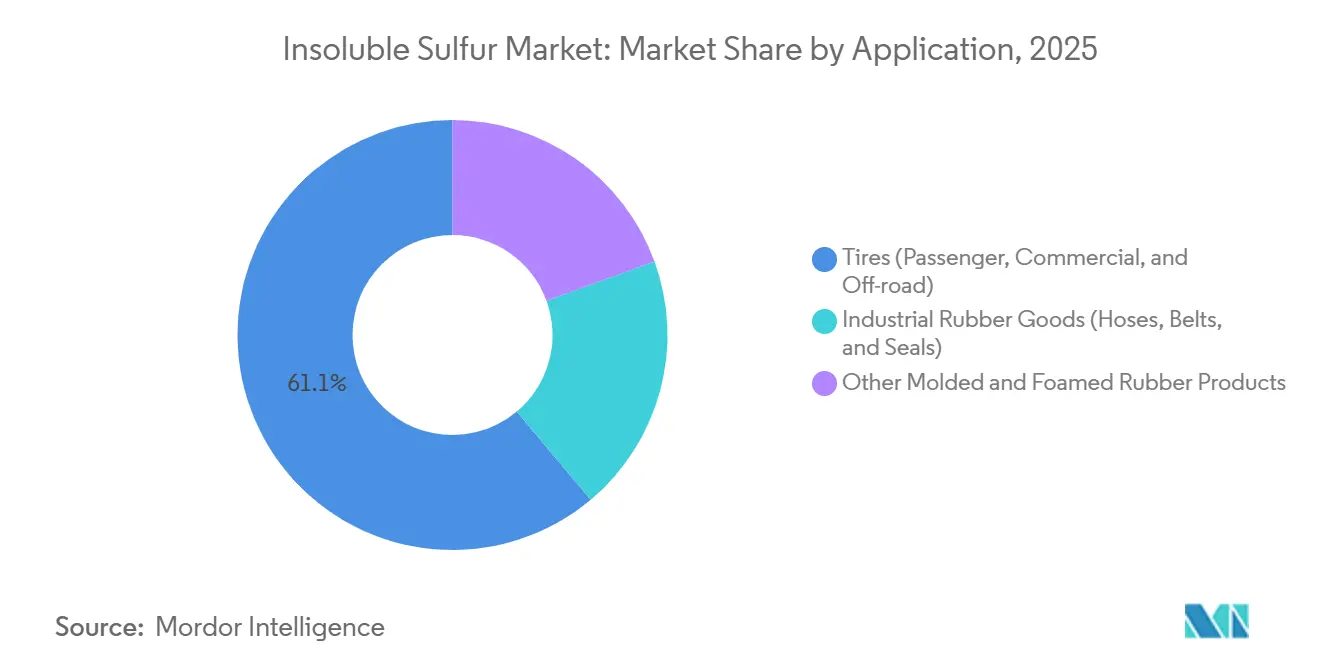

- Por aplicación, los neumáticos capturaron el 61,11% de la participación de ingresos en 2025; se proyecta que los artículos de caucho industrial se expandan a una CAGR del 4,89% durante el período de pronóstico (2026-2031).

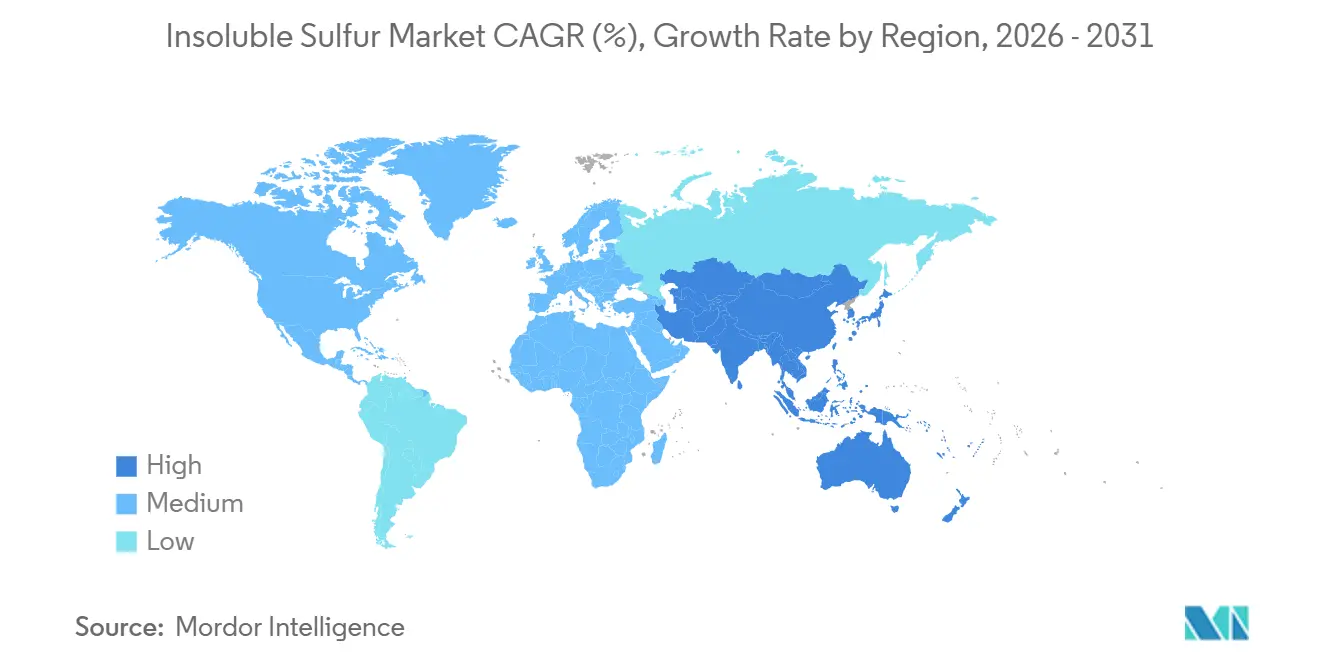

- Por geografía, Asia-Pacífico dominó el 56,25% del mercado en 2025 y está previsto que registre una CAGR del 5,14% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Azufre Insoluble

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda global de producción de neumáticos OEM y de reposición | +1.2% | Global, con concentración en Asia-Pacífico (China, India, ASEAN) y extensión a América del Norte | Mediano plazo (2-4 años) |

| Cambio hacia compuestos de baja resistencia a la rodadura específicos para vehículos eléctricos | +0.9% | Global, liderado por China y Europa; adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| La fabricación de azufre insoluble por proceso continuo impulsa la capacidad y la consistencia | +0.7% | Asia-Pacífico (China, Japón); transferencia de tecnología a Europa y América del Norte | Largo plazo (≥ 4 años) |

| Auge de los grados de azufre insoluble verdes de alta dispersión y bajo contenido de aceite para la sostenibilidad | +0.6% | Europa y América del Norte (impulsados por los mandatos de sostenibilidad de los OEM); Asia-Pacífico en seguimiento | Largo plazo (≥ 4 años) |

| Adiciones de capacidad en artículos de caucho industrial en minería y construcción | +0.5% | Asia-Pacífico, Oriente Medio y África, América del Sur (cinturones mineros en Chile, Brasil, Sudáfrica) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Global de Producción de Neumáticos OEM y de Reposición

China produjo 1.190 millones de unidades de neumáticos en 2024, un aumento del 9,2% interanual, mientras que la demanda de reposición se mantuvo sólida debido a que las flotas de vehículos envejecidas continúan acumulando mayor kilometraje[1]China Sunsine Chemical Holdings, "Informe Anual 2025," sunsine.com. El dominio del Sudeste Asiático en las exportaciones de neumáticos, liderado por la participación del 40,38% de Tailandia en las importaciones de neumáticos de pasajeros de Estados Unidos, mantiene sólida la absorción regional. Los neumáticos radiales necesitan aproximadamente 1,7 veces más azufre insoluble que los diseños de carcasa diagonal, lo que refuerza el impulso de volumen derivado de la modernización de neumáticos. Los fabricantes de neumáticos que reubican plantas para eludir aranceles están impulsando las importaciones de productos químicos y acelerando los pedidos internacionales. En conjunto, estas fuerzas estructurales y cíclicas sustentan un piso de volumen sostenido para el mercado de azufre insoluble.

Cambio hacia Compuestos de Baja Resistencia a la Rodadura Específicos para Vehículos Eléctricos

Los neumáticos para vehículos eléctricos soportan cargas más pesadas y deben ofrecer mayor autonomía. Por ello, dependen de compuestos ricos en sílice y de baja resistencia a la rodadura que requieren azufre insoluble para prevenir la eflorescencia y garantizar la estabilidad térmica[2]Continental Reifen Deutschland GmbH, "US20210163696A1," continental-tires.com. El Crystex Cure Pro de Eastman, desarrollado conjuntamente con Double Coin, mejora el flujo y la dispersión, permitiendo tiempos de mezcla más cortos y temperaturas de curado más bajas, lo que ahorra energía y reduce las emisiones. Flexsys informa que su grado Cure Pro Malasia tiene una huella de carbono del producto un 10% menor que el HD-OT20 convencional, apoyando los objetivos de alcance 3 de los OEM (fabricantes de equipos originales). El creciente uso de vehículos eléctricos en China, donde los vehículos de nueva energía alcanzaron una participación de ventas del 41% en 2024, posiciona los grados premium de azufre insoluble para un crecimiento de volumen de dos dígitos hasta 2031.

La Fabricación de Azufre Insoluble por Proceso Continuo Impulsa la Capacidad y la Consistencia

La producción continua eleva la utilización de átomos de azufre por encima del 95% y recupera el 91,78% del CS₂ mediante separación criogénica a 12°C y 450 kPa, reduciendo los costos unitarios hasta en RMB 2.000 por tonelada. Shandong Yanggu Huatai es el tercer actor global en dominar el proceso, uniéndose a los pioneros estadounidenses y japoneses. La línea de Fase 2 de China Sunsine, finalizada en 2025, eleva la capacidad instalada a 60.000 toneladas por año, aunque la utilización se sitúa en el 68% dado que los márgenes siguen comprimidos. La automatización reduce las necesidades de mano de obra, mejora la consistencia del producto y ayuda a las plantas a cumplir con los límites de exposición al CS₂ cada vez más estrictos. La intensidad de capital de la tecnología acelera la consolidación y eleva las barreras para los nuevos participantes.

Auge de los Grados Verdes de Alta Dispersión y Bajo Contenido de Aceite para la Sostenibilidad

Los OEM de neumáticos requieren datos de evaluación del ciclo de vida bajo la Directiva de Informes de Sostenibilidad Corporativa de la Unión Europea. Flexsys tiene como objetivo suministrar azufre insoluble completamente circular para 2030 utilizando aceites de base biológica y aceite de pirólisis reciclado, con el objetivo de alcanzar emisiones netas cero para 2040. Su grado HD-OT20 fabricado en Alemania tiene una huella de cuna a puerta de 1,36 toneladas de CO₂ equivalente por kilogramo, un 18% por debajo del equivalente malayo. Los grados de alta dispersión también reducen la energía de mezcla hasta un 10% y obtienen primas de precio del 10-15%. Los proveedores que invierten en certificaciones ISO 9001:2015 e ISCC PLUS obtienen aprobaciones de OEM más rápidamente, apoyando la mejora de márgenes incluso cuando los precios de las materias primas se suavizan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del azufre elemental y las materias primas de CS₂ | -0.8% | Global, con impacto agudo en Asia-Pacífico (China dependiente de importaciones) y Europa | Corto plazo (≤ 2 años) |

| Endurecimiento de los límites de exposición ocupacional al polvo y al CS₂ | -0.4% | Europa, América del Norte; adopción gradual en Asia-Pacífico | Mediano plazo (2-4 años) |

| Sistemas de curado emergentes a base de peróxido/otros sistemas sin azufre en elastómeros especiales | -0.3% | América del Norte, Europa (aplicaciones especiales); impacto limitado en el segmento de neumáticos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Azufre Elemental y del CS₂

El precio FOB del azufre en China alcanzó USD 571 por tonelada en enero de 2026, cuadruplicándose desde enero de 2024, después de que Rusia extendiera su prohibición de exportaciones y los productores de Oriente Medio desviaran tonelaje hacia proyectos de níquel indonesios. El azufre representa más de la mitad de los costos de los fertilizantes fosfatados, por lo que la demanda de fertilizantes compite directamente con los compradores de materias primas químicas. LANXESS aumentó los precios de los aditivos hasta un 50% en marzo de 2026 para preservar los márgenes. Los productores sin contratos de suministro de azufre a largo plazo enfrentan presión sobre los márgenes y tensión en el capital de trabajo.

Endurecimiento de los Límites de Exposición Ocupacional al Polvo y al CS₂

La Agencia Europea de Sustancias y Mezclas Químicas está revisando límites más bajos en el lugar de trabajo para el vapor de CS₂. Las plantas de proceso continuo, que operan bajo una ligera presión positiva y reciclan el solvente internamente, reducen inherentemente las emisiones y la exposición de los trabajadores. La reconversión de unidades por lotes puede costar más de USD 10 millones por línea, lo que expulsa a las empresas más pequeñas del mercado. La consolidación limitará el crecimiento futuro de la capacidad y sustentará la disciplina de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Producto: El HD-OT20 Domina el Segmento Premium a Medida que la Prevención de la Eflorescencia Impulsa la Adopción

Los Grados Regulares con Aceite (OT33/OT10) representan el 33,47% de la participación del mercado de Azufre Insoluble debido a las ventajas de costo para los neumáticos de carcasa diagonal y de reposición. El tamaño del mercado de azufre insoluble para los grados regulares sigue siendo el mayor, aunque los grados premium capturan márgenes incrementales, especialmente donde los mandatos de sostenibilidad de los OEM impulsan hacia huellas de carbono del producto más bajas. Los grados Premium de Alta Dispersión (HD-OT20) registraron el crecimiento más rápido con una CAGR del 4,58%, respaldados por las necesidades de los neumáticos para vehículos eléctricos de baja eflorescencia y superior estabilidad térmica. El Crystex HD OT 20 de Flexsys especifica un contenido de azufre insoluble mayor o igual al 72% y mantiene la estabilidad a 105°C durante 15 minutos. La variante Cure Pro de Eastman permite velocidades de mezcla más bajas y ahorra hasta un 10% de energía.

Los grados con bajo contenido de aceite y sin aceite están ganando terreno en los compuestos de alto contenido de sílice para vehículos eléctricos. El Aflux SD de LANXESS, lanzado en 2025, mejora la dispersión de la sílice y la adherencia en mojado. El grado XD de Flexsys registra emisiones de cuna a puerta cercanas a 1,23 toneladas de CO₂ equivalente por kilogramo, reforzando su posicionamiento en neumáticos de bajo carbono. Los proveedores con capacidad de proceso continuo pueden cambiar entre grados rápidamente, satisfaciendo los diversos requisitos de los compoundadores y optimizando la utilización de activos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Distribuidores Especializados Ganan Participación a Través del Soporte Técnico y el Inventario Justo a Tiempo

Los contratos directos con los 75 principales fabricantes de neumáticos a nivel mundial capturaron el 67,71% del tamaño del mercado de Azufre Insoluble en 2025. China Sunsine abastece a más del 75% de estos OEM y agrupa aceleradores y antioxidantes para consolidar su participación. Flexsys opera siete plantas en cuatro continentes para apoyar la entrega local y reducir las emisiones de transporte 2,5 veces. El suministro directo asegura el volumen, pero inmoviliza el capital de trabajo.

Los distribuidores especializados, que crecen a una CAGR del 4,72%, agregan la demanda de compoundadores de nivel medio y fabricantes de artículos de caucho industrial. Prisma Rubber Additives y R.E. Carroll ofrecen múltiples formatos de embalaje y fichas de datos técnicos, ayudando a los compradores más pequeños a cumplir con las auditorías de calidad. Los distribuidores cobran un margen del 5-10% por la flexibilidad, lo que sigue siendo aceptable ya que los compradores buscan reducir el riesgo de inventario y tiempos de respuesta más rápidos.

Por Aplicación: Los Artículos de Caucho Industrial Superan el Crecimiento de los Neumáticos en Medio de la Inversión en Infraestructura

Los neumáticos consumieron el 61,11% de la demanda de Azufre Insoluble en 2025, anclados por la producción de 1.190 millones de unidades de neumáticos de China y el liderazgo exportador de Tailandia. La complejidad de los neumáticos radiales garantiza que el uso de azufre por unidad se mantenga alto, mientras que la penetración de los vehículos eléctricos impulsa la demanda de grados premium con control estricto de la eflorescencia. Las compras de reposición representan aproximadamente tres cuartas partes del consumo de neumáticos, amortiguando las oscilaciones cíclicas en la producción de OEM.

Se prevé que los artículos de caucho industrial se expandan a una CAGR del 4,89%, superando el crecimiento de los neumáticos. Las cintas transportadoras, mangueras y sellos utilizados en minería y construcción dependen del azufre insoluble para un curado consistente en secciones gruesas. El auge de los metales en Indonesia y las importaciones de azufre que lo acompañan apoyan la demanda regional de cintas. Los proveedores que agrupan azufre insoluble con aceleradores aseguran posiciones más sólidas con los fabricantes de cintas, diversificando los ingresos del sector automotriz, más volátil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 56,25% del valor de 2025 y registrará una CAGR del 5,14% hasta 2031, impulsada por la expansión de neumáticos y la adopción de vehículos eléctricos en China. China Sunsine elevó la capacidad de azufre insoluble a 60.000 toneladas por año, pero el exceso de oferta mantuvo la utilización cerca del 68% en 2024. La adición de 40.000 toneladas por año de Shandong Yanggu Huatai en 2022 deprimió los precios de venta promedio un 24% hasta mediados de 2024. La supremacía del caucho natural de Tailandia y el auge de las plantas de neumáticos en Vietnam fortalecen la absorción regional. India está añadiendo capacidad para satisfacer el crecimiento automotriz interno, aunque depende de las importaciones, lo que ofrece margen de inversión para nuevos productores regionales.

América del Norte se beneficia de la expansión de Bushy Park de LANXESS, que puso en línea nuevas líneas de promotores de procesamiento en noviembre de 2025. La producción local reduce los tiempos de envío y mejora la seguridad en medio de las tensiones geopolíticas. Flexsys opera plantas en Estados Unidos que abastecen a los OEM nacionales que persiguen menores emisiones de alcance 3. Las plantas de neumáticos mexicanas sirven a los fabricantes de automóviles estadounidenses, y Canadá sigue siendo un exportador clave de azufre. La adopción regional de vehículos eléctricos es más lenta que en China, lo que modera el crecimiento de la demanda pero apoya los grados de mayor valor y bajo carbono.

El mercado europeo refleja estrictas normas medioambientales y mandatos de descarbonización. El Vulkanox HS Scopeblue de LANXESS, certificado ISCC PLUS desde 2024, evidencia el énfasis regional en los insumos de base biológica. El HD-OT20 alemán de Flexsys emite un 18% menos de CO₂ que su equivalente malayo, lo que resulta atractivo para los OEM de la Unión Europea (UE) con objetivos agresivos de CO₂. Las prohibiciones de exportación de azufre ruso y los mayores costos energéticos comprimen los márgenes, fomentando las mejoras de procesos y los contratos de materias primas locales. El crecimiento de América del Sur se concentra en los sectores automotriz y de equipos agrícolas de Brasil, mientras que Oriente Medio y África dependen de los artículos de caucho relacionados con la minería, importando la mayor parte del azufre insoluble de Asia.

Panorama Competitivo

El mercado de Azufre Insoluble está moderadamente concentrado. China Sunsine, Shandong Yanggu Huatai, Flexsys, Eastman y LANXESS dominan, aprovechando la integración vertical, la tecnología propietaria y los vínculos directos con los OEM. La integración hacia atrás en MBT de China Sunsine ahorra gastos y protege las ganancias de la volatilidad de las materias primas. Los proveedores occidentales mantienen poder de fijación de precios para los grados premium, mientras que las empresas chinas compiten en escala.

Líderes de la Industria del Azufre Insoluble

China Sunsine Chemical Holdings

Eastman Chemical Company

OCCL Limited

SHIKOKU CHEMICALS CORPORATION

LANXESS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: India ha impuesto derechos antidumping sobre las importaciones de azufre insoluble procedentes de China y Japón, así como sobre el palmitato de vitamina A procedente de China, la UE y Suiza. Basándose en las recomendaciones de la DGTR, estos derechos, de efecto inmediato, permanecerán vigentes durante cinco años para proteger a las industrias nacionales de las importaciones a precios injustos.

- Junio de 2025: Flexsys ha anunciado un aumento de precio de USD 0,25/kg para los productos de Azufre Insoluble en India, con vigencia a partir del 1 de julio de 2025 o según los contratos con los clientes. El incremento se debe al aumento de los costos de las materias primas, las cambiantes condiciones del mercado y el aumento de las inversiones en I+D en productos sostenibles y de alto rendimiento.

Alcance del Informe del Mercado Global de Azufre Insoluble

El azufre insoluble es una forma polimérica de alto peso molecular del azufre utilizada principalmente como agente de vulcanización superior en la industria del caucho. Es insoluble en disulfuro de carbono, lo que le permite permanecer disperso dentro de los compuestos de caucho, prevenir la eflorescencia, reducir el quemado prematuro y mejorar las propiedades adhesivas en neumáticos y productos técnicos de caucho.

El informe del mercado de Azufre Insoluble está segmentado por grado de producto, canal de distribución, aplicación y geografía. Por grado de producto, el mercado está segmentado en premium de alta dispersión (HD-OT20), grados regulares con aceite (OT33/OT10) y grados con bajo contenido de aceite/sin aceite. Por canal de distribución, el mercado está segmentado en venta directa a fabricantes de neumáticos/caucho y distribuidores de productos químicos especializados. Por aplicación, el mercado está segmentado en neumáticos (pasajeros, comerciales y todo terreno), artículos de caucho industrial (mangueras, cintas y sellos) y otros productos de caucho moldeado y espumado. El informe también cubre el tamaño del mercado y los pronósticos para el azufre insoluble en 17 países de las principales regiones. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Premium de Alta Dispersión (HD-OT20) |

| Grados Regulares con Aceite (OT33/OT10) |

| Grados con Bajo Contenido de Aceite/Sin Aceite |

| Venta Directa a Fabricantes de Neumáticos/Caucho |

| Distribuidores de Productos Químicos Especializados |

| Neumáticos (Pasajeros, Comerciales, Todo Terreno) |

| Artículos de Caucho Industrial (Mangueras, Cintas, Sellos) |

| Otros Productos de Caucho Moldeado y Espumado |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Grado de Producto | Premium de Alta Dispersión (HD-OT20) | |

| Grados Regulares con Aceite (OT33/OT10) | ||

| Grados con Bajo Contenido de Aceite/Sin Aceite | ||

| Por Canal de Distribución | Venta Directa a Fabricantes de Neumáticos/Caucho | |

| Distribuidores de Productos Químicos Especializados | ||

| Por Aplicación | Neumáticos (Pasajeros, Comerciales, Todo Terreno) | |

| Artículos de Caucho Industrial (Mangueras, Cintas, Sellos) | ||

| Otros Productos de Caucho Moldeado y Espumado | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Azufre Insoluble?

El tamaño del mercado de Azufre Insoluble es de USD 1,21 mil millones en 2026 y se proyecta que alcance USD 1,49 mil millones en 2031 a una CAGR del 4,31%

¿Qué grado de producto está creciendo más rápido?

Los grados HD-OT20 de alta dispersión se están expandiendo a una CAGR del 4,58% porque reducen la eflorescencia en los compuestos de neumáticos para vehículos eléctricos y de alto contenido de sílice.

¿Por qué los distribuidores están ganando participación?

Los distribuidores especializados proporcionan soporte técnico, lotes de menor tamaño e inventario justo a tiempo para los compoundadores de neumáticos e industriales de nivel medio.

¿Cómo afectan los precios del azufre elemental a los productores?

Los costos de las materias primas se cuadruplicaron entre 2024 y 2026, erosionando los márgenes de los productores sin contratos de suministro a largo plazo.

Última actualización de la página el: