Tamaño y Participación del Mercado de Criolita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

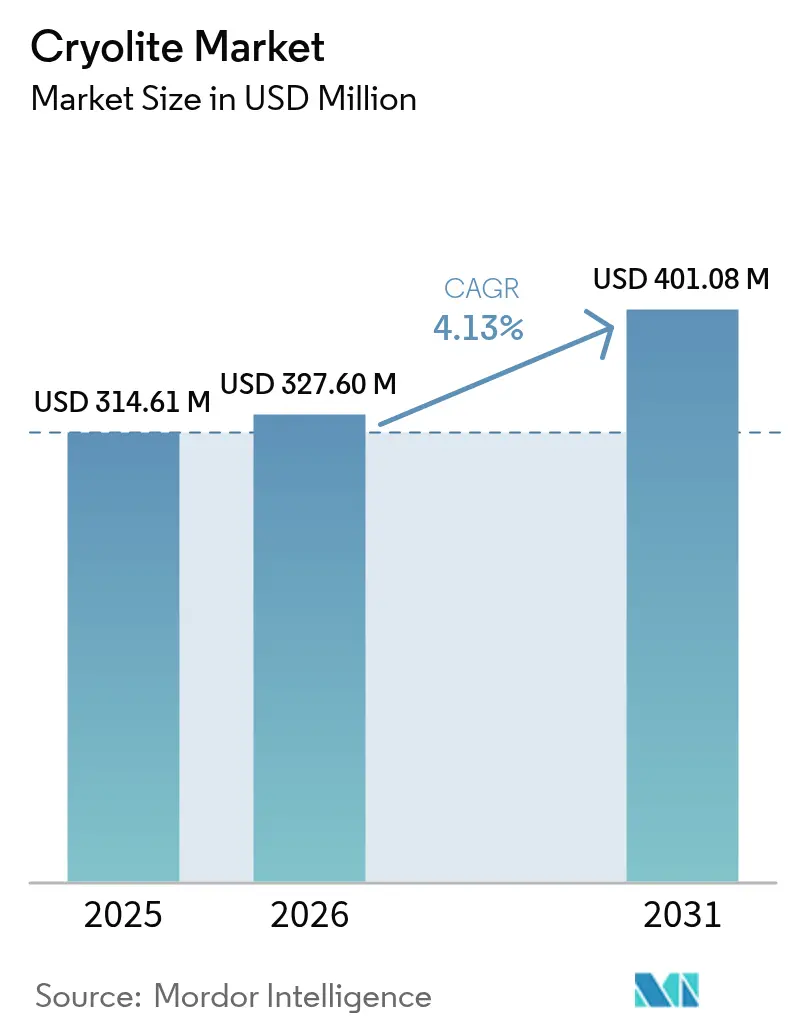

| Tamaño del Mercado (2026) | 327.6 Millones de dólares |

| Tamaño del Mercado (2031) | 401.08 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Criolita por Mordor Intelligence

Se espera que el tamaño del mercado de criolita crezca de USD 314,61 millones en 2025 a USD 327,6 millones en 2026 y se prevé que alcance USD 401,08 millones en 2031 a una CAGR del 4,13% durante el período 2026-2031. La sostenida producción primaria de aluminio mantiene sólido el consumo base, ya que la criolita constituye aproximadamente el 75-80% del electrolito fundido en las celdas Hall-Héroult. Los grados sintéticos dominan la oferta, las innovaciones en forma granular mejoran la seguridad en el manejo, y los avances en reciclaje señalan una emergente narrativa de economía circular. Asia-Pacífico mantiene un liderazgo claro gracias a la producción récord de aluminio de China de 41,59 millones de t en 2023, con inversiones en sectores derivados en India, Japón y el Sudeste Asiático que respaldan volúmenes adicionales. Sin embargo, el riesgo tecnológico acecha a medida que avanzan los pilotos de ánodo inerte libre de carbono, y normas más estrictas sobre exposición a fluoruros elevan los costos de cumplimiento en Europa y América del Norte.

Conclusiones Clave del Informe

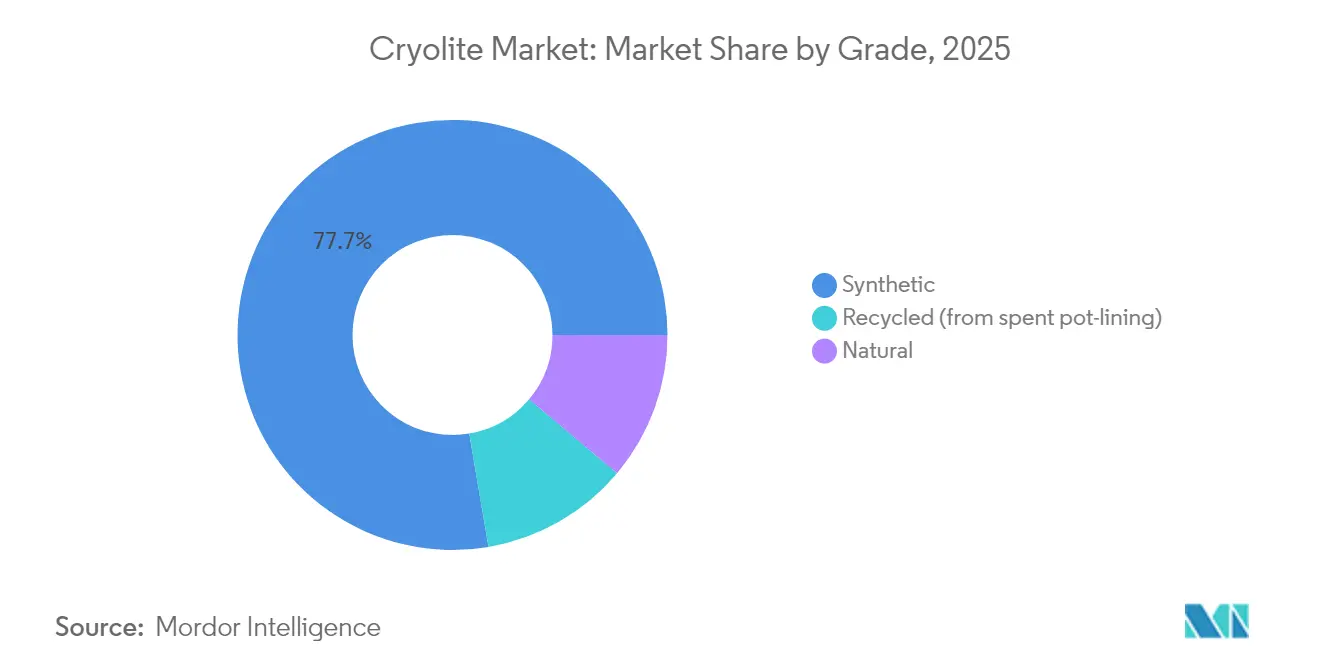

- Por grado, el grado Sintético capturó el 77,68% de la participación del mercado de criolita en 2025, mientras que se prevé que el grado natural se expanda a una CAGR del 5,39% hasta 2031.

- Por forma, la forma de Polvo representó el 57,05% del tamaño del mercado de criolita en 2025; se proyecta que la forma granular avance a una CAGR del 5,26% durante 2026-2031.

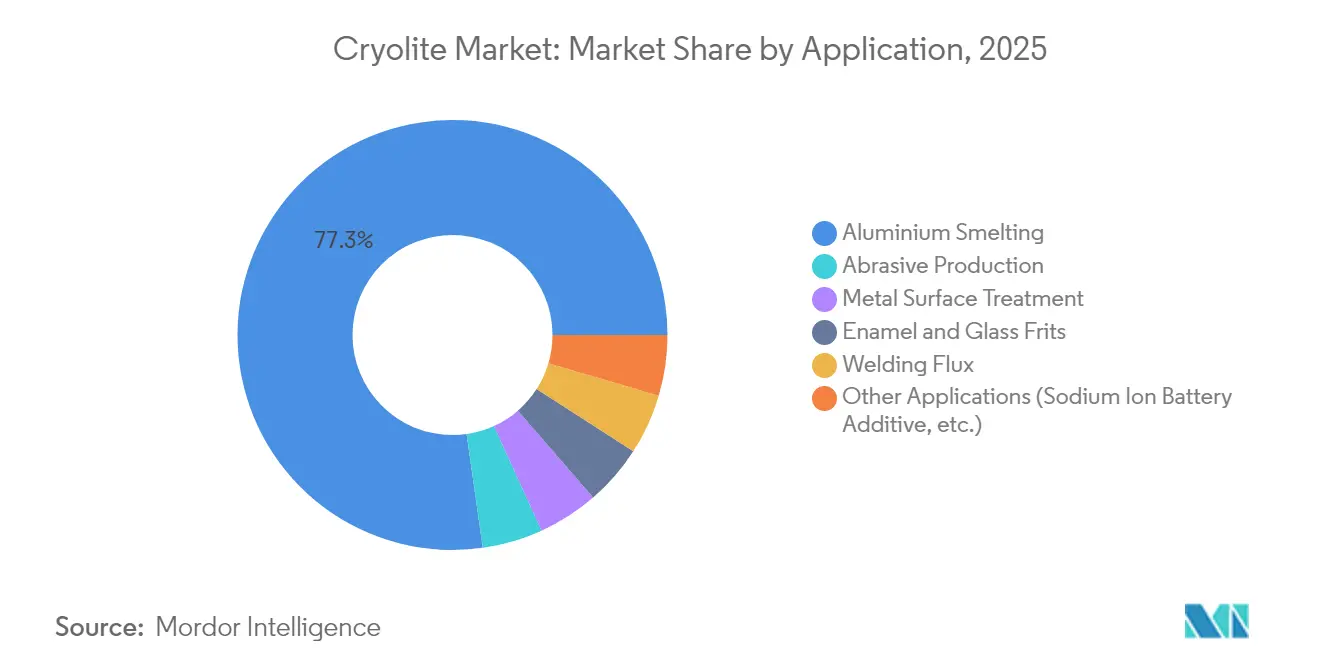

- Por aplicación, la Fundición de Aluminio representó el 77,25% del tamaño del mercado de criolita en 2025 y se prevé que los usos alternativos crezcan a una CAGR del 5,41% hasta 2031.

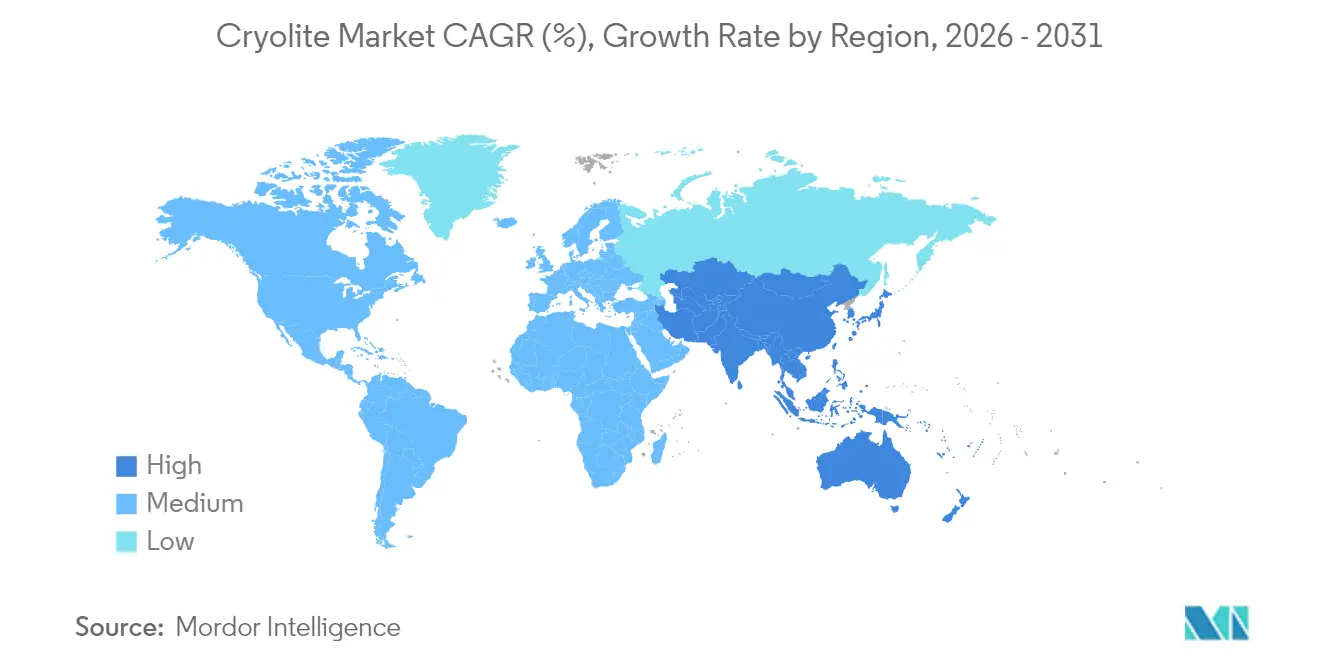

- Por región, Asia-Pacífico lideró con una participación de ingresos del 43,12% del mercado de criolita en 2025 y se espera que registre la CAGR regional más rápida del 5,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Criolita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la producción primaria de aluminio | +1.2% | Global, con concentración central en APAC | Mediano plazo (2-4 años) |

| Expansión de la industria de abrasivos aglomerados y recubiertos | +0.8% | América del Norte y UE, con extensión hacia APAC | Largo plazo (≥ 4 años) |

| Aumento de la demanda de fundentes en electrodos de soldadura | +0.6% | Global, con concentración industrial en APAC | Corto plazo (≤ 2 años) |

| Aumento de la producción de esmaltes y fritas de vidrio | +0.4% | UE y América del Norte, en desarrollo en APAC | Mediano plazo (2-4 años) |

| Adopción de criolita como aditivo para cátodos de baterías de iones de sodio | +0.3% | Núcleo en APAC, adopción temprana en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Producción Primaria de Aluminio

El sólido consumo de aluminio para vehículos eléctricos y equipos de energía renovable sustenta un crecimiento constante en las adiciones de capacidad de fundición, impulsando la demanda base de criolita. El Instituto Internacional del Aluminio proyecta que el uso global aumentará de 86,2 millones de t en 2020 a 119,5 millones de t en 2030. La producción de China en 2023 alcanzó 41,59 millones de t a pesar de los límites energéticos, reforzando el poder de atracción de la región sobre el suministro de criolita. A medida que las fundiciones buscan reducir su huella de carbono con electricidad renovable, la criolita sigue siendo un electrolito rentable hasta que las modernizaciones con ánodo inerte se vuelvan comercialmente viables. Estudios de consultoría advierten sobre una posible brecha de suministro de aluminio de 16 millones de t para 2030, lo que impulsa entre USD 60.000 y 90.000 millones en construcción de nuevas celdas que requerirían volúmenes proporcionales de baño fundido. El efecto neto es una señal de demanda positiva a mediano plazo, mitigada únicamente por el riesgo de sustitución tecnológica a más largo plazo.

Expansión de la Industria de Abrasivos Aglomerados y Recubiertos

El mecanizado de la Industria 4.0 impulsa a los fabricantes hacia ruedas de rectificado de alta precisión que operan a menor temperatura y tienen mayor durabilidad. La criolita actúa como relleno de rendimiento en abrasivos de resina fenólica, mejorando la eficiencia de corte y la resistencia al desgaste, tal como se documenta en patentes históricas y se corrobora con estadísticas recientes de fabricación del Centro Nacional de Información sobre Minerales del USGS[1]Centro Nacional de Información sobre Minerales del USGS, "Estadísticas de Abrasivos," usgs.gov. Los fabricantes de equipos originales aeroespaciales y automotrices ahora especifican tolerancias de acabado superficial más estrictas, incentivando los grados de rueda premium que generan mayores márgenes. La relocalización regional en América del Norte y Europa Occidental diversifica la demanda alejándola de los centros asiáticos, añadiendo estabilidad a las cadenas de suministro. A largo plazo, las células de rectificado automatizadas amplifican la producción e incrementan la frecuencia de cambio de ruedas abrasivas, sustentando volúmenes incrementales de criolita incluso cuando la dosificación por rueda sigue siendo pequeña.

Aumento de la Demanda de Fundentes en Electrodos de Soldadura

La fabricación moderna de puentes, estructuras marítimas y torres eólicas utiliza aceros de alta resistencia sensibles al agrietamiento por hidrógeno. Investigaciones de laboratorio demuestran que añadir un 5% de K₃AlF₆ a los recubrimientos de electrodos puede reducir el hidrógeno difusible en un 25%. A medida que aumentan las inversiones en infraestructura, los organismos de certificación imponen reglas de calidad de soldadura más estrictas, impulsando a los fabricantes a optar por electrodos de bajo hidrógeno formulados con criolita. Las economías en rápida industrialización en Asia aceleran la adopción a corto plazo, mientras que las economías avanzadas reemplazan instalaciones antiguas con acero de mayor grado que requiere fundentes igualmente mejorados. El efecto combinado es un impulso a corto plazo en las compras de criolita por parte de los productores de electrodos, contrarrestado por la continua I+D en alternativas libres de fluoruros.

Aumento de la Producción de Esmaltes y Fritas de Vidrio

Los utensilios de cocina esmaltados, el acristalamiento arquitectónico energéticamente eficiente y el vidrio automotriz utilizan fritas en las que la criolita reduce las temperaturas de fusión, generando ahorros de energía de 50-100 °C. Los códigos de construcción en la UE y América del Norte favorecen el vidrio de baja emisividad, impulsando la demanda de composiciones especializadas de fritas que dependen de agentes fluorados para controlar la viscosidad y las propiedades ópticas. Los fabricantes de equipos originales automotrices buscan acabados duraderos y decorativos para vehículos eléctricos de batería, abriendo un nicho rentable para la criolita de alta pureza en recubrimientos de esmalte. Incluso a medida que los proveedores refinan las formulaciones para minimizar la carga de fluoruros, la magnitud del sector del vidrio respalda el crecimiento de volumen a mediano plazo. La adopción geográfica es más fuerte en regiones con estrictos mandatos de eficiencia energética, consolidando una demanda constante de envíos de criolita durante el período de previsión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Toxicidad ocupacional y ambiental del fluoruro | -0.9% | Global, con aplicación más estricta en UE y América del Norte | Corto plazo (≤ 2 años) |

| Depósitos limitados de mineral natural y riesgo de suministro | -0.6% | Global, con impacto agudo en aplicaciones premium | Mediano plazo (2-4 años) |

| Transición hacia la fundición con ánodo inerte libre de fluoruros | -1.4% | Núcleo en APAC, con transferencia tecnológica a mercados globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Toxicidad Ocupacional y Ambiental del Fluoruro

Los reguladores están endureciendo los límites de exposición para los compuestos de fluoruro. Las decisiones de reregistro de la Agencia de Protección Ambiental de los EE. UU. establecen umbrales de residuos más bajos, mientras que los marcos REACH de la UE exigen evaluaciones integrales de riesgo[2]Agencia de Protección Ambiental de los EE. UU., "Decisión de Elegibilidad de Reregistro de la Criolita," epa.gov. El cumplimiento requiere inversiones en depuración de gases de escape, monitoreo de trabajadores y tratamiento de aguas residuales, incrementando los costos para los productores más pequeños. Las auditorías de salud ocupacional en fundiciones modernas confirman avances significativos respecto a las instalaciones antiguas, aunque la percepción pública sigue presionando a los usuarios finales para explorar alternativas con menor contenido de fluoruros o libres de fluoruros. El mayor escrutinio puede ralentizar el otorgamiento de permisos para nuevas líneas de producción e incrementa las cargas de documentación, principalmente en los mercados desarrollados. En consecuencia, el potencial de crecimiento se desplaza hacia los proveedores con sistemas avanzados de gestión ambiental e informes transparentes.

Transición hacia la Fundición con Ánodo Inerte Libre de Fluoruros

La empresa conjunta ELYSIS de Rio Tinto y Alcoa ha destinado USD 285 millones a la ampliación de celdas de aluminio que operan con ánodos inertes, eliminando tanto las emisiones de carbono como los electrolitos de fluoruro. Análisis revisados por pares sugieren que la adopción comercial podría reducir drásticamente la huella de 651 Mt de CO₂e del sector. Aunque los volúmenes piloto siguen siendo pequeños, los productores chinos controlan el 90% de la capacidad global de alta amperaje y pueden acelerar la implementación una vez que la economía lo justifique. El precio del carbono, las primas por metal verde y el financiamiento vinculado a criterios ESG favorecen la transición tecnológica, lo que implica una caída latente de la demanda de criolita hacia finales de la década. Los actores del mercado se están cubriendo financiando proyectos de reciclaje de criolita y explorando aditivos a base de flúor para baterías de nueva generación con el fin de diversificar sus carteras de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: Estabilidad Sintética ante la Escasez Natural

El material sintético dominó con una participación del 77,68% del mercado de criolita en 2025, reflejando el cierre de la mina Ivigtut en Groenlandia y el cambio integral hacia la producción basada en fluorita. El tamaño del mercado de criolita para los grados sintéticos alcanzó USD 244,4 millones en 2025 y se proyecta que registre un crecimiento constante de dígito medio simple a medida que las fundiciones de aluminio prefieren composiciones químicas predecibles. El grado natural avanza a una CAGR del 5,39%, atendiendo a nichos premium de fritas, abrasivos e investigación donde los umbrales de metales traza son exigentes. El grado reciclado, recuperado de revestimientos de cubas agotados, sigue siendo pequeño pero registró un crecimiento de dos dígitos desde una base baja, ya que las regulaciones de gestión de residuos incentivan las rutas circulares.

Los productores sintéticos se benefician de redes establecidas de reactores por lotes y contratos integrados de suministro de fluorita, garantizando precios estables y compromisos de volumen con las principales empresas de aluminio. Los proveedores naturales capitalizan el valor de la escasez, obteniendo primas de precio en segmentos especializados de vidrio y abrasivos que no pueden tolerar picos de impurezas. La innovación en grado reciclado se apoya en avances de separación por membranas y nanofiltración que recuperan entre el 87-90% de criolita utilizable de los residuos de las celdas, reduciendo las tarifas de eliminación y al mismo tiempo disminuyendo las huellas de carbono. A medida que estas tecnologías maduran, el tonelaje reciclado podría compensar una porción notable de la nueva producción, moderando la volatilidad del costo de insumos durante la próxima década.

Por Forma: Eficiencia del Polvo frente a la Innovación Granular

La forma de polvo mantuvo una participación de mercado del 57,05% en 2025 debido a que su tamaño de partícula fino se disuelve rápidamente en los baños electrolíticos, optimizando la eficiencia de corriente en las fundiciones. El tamaño del mercado de criolita para el polvo se aproximó a USD 179,45 millones en 2025, aunque los productos granulares avanzan a una CAGR del 5,26% a medida que los operadores instalan alimentadores automatizados que favorecen aglomerados de libre flujo y bajo contenido de polvo. Las presentaciones granulares también reducen el riesgo de inhalación, facilitando el cumplimiento de las normas de seguridad ocupacional más estrictas en Europa y América del Norte.

Los ingenieros de proceso ahora adaptan las distribuciones de tamaño de partícula para ventanas de amperaje específicas, equilibrando la cinética de disolución con la estabilidad del baño. Los medios granulares reducen los costos de mantenimiento al minimizar los cambios de bolsas filtrantes y las limpiezas de suelo, particularmente en grandes fundiciones con sistemas de dosificación continua. Los fabricantes de equipos originales en Noruega y Canadá promueven transportadores neumáticos de circuito cerrado compatibles con gránulos, impulsando la adopción en proyectos de nueva construcción. Los grados en polvo siguen dominando en economías emergentes donde los presupuestos de capital limitan las actualizaciones de equipos, aunque las conversiones a largo plazo son probables a medida que los análisis de costo de ciclo de vida favorecen el manejo sin polvo.

Por Aplicación: La Hegemonía de la Fundición de Aluminio Enfrenta la Diversificación

La fundición de aluminio representó el 77,25% del tamaño del mercado de criolita en 2025 y continúa siendo el ancla de la demanda de volumen hasta 2031. Los volúmenes totales vinculados a la fundición aumentaron en paralelo con los nuevos arranques de celdas en Indonesia, India y Oriente Medio, manteniendo sólidos acuerdos de compra con proveedores de grado sintético. Sin embargo, los usos no relacionados con la fundición se están expandiendo a una CAGR del 5,41%, liderados por aditivos para cátodos de baterías de iones de sodio, mezclas de fundente para soldadura y ruedas abrasivas de alto rendimiento.

Investigadores de materiales para baterías en China reportan una mayor estabilidad de ciclo cuando se dopa Na₃AlF₆ en cátodos de óxido estratificado, señalando una vía de crecimiento de nicho aunque estratégica. Los fabricantes de abrasivos incorporan criolita para modular la dureza del aglomerante, mejorando la vida útil de la rueda en el mecanizado de aleaciones exóticas utilizadas en motores aeroespaciales. Los formuladores de fundente para soldadura comercializan electrodos de bajo hidrógeno para fabricantes de estructuras de energía eólica marina y constructores de buques de GNL, destacando el hito de reducción de hidrógeno del 25% logrado con adiciones de criolita. En conjunto, estas salidas diversificadas cubren al mercado frente a la erosión a largo plazo de la demanda de fundición impulsada por la adopción de ánodos inertes.

Análisis Geográfico

Asia-Pacífico lideró el mercado de criolita con una participación de ingresos del 43,12% en 2025, impulsada por la enorme base de fundición de China y reforzada por las adiciones de capacidad de India. La demanda regional se expandió aún más después de que Navin Fluorine de India comprometiera INR 14.000 millones en plantas de fluoruro de hidrógeno de cadena ascendente que reducen el riesgo del suministro de materias primas. Japón y Corea del Sur consumieron tonelaje estable para abrasivos de precisión y vidrio de grado electrónico, mientras que las inversiones de la ASEAN en laminación y fundición de aluminio apoyaron ganancias incrementales. La CAGR pronosticada del 5,18% de la región sigue siendo la más alta a nivel mundial, respaldada por el estímulo gubernamental para las cadenas de suministro de vehículos eléctricos y las redes de energía renovable.

América del Norte representa un ámbito maduro pero centrado en la innovación. Los Estados Unidos importaron 3.850 t de criolita en el cuarto trimestre de 2024, en su mayoría provenientes de las minas de fluorita mexicanas que suministraron el 74% de las importaciones de grado ácido. Las alianzas estratégicas como la asociación Chemours-Energy Fuels tienen como objetivo reconstruir las cadenas de valor domésticas del flúor y reducir la exposición geopolítica. Las fundiciones canadienses impulsadas por energía hidroeléctrica avanzan en iniciativas de descarbonización, en particular el piloto ELYSIS de Rio Tinto en el complejo de Arvida programado para su primera producción comercial en 2027. Estos proyectos podrían desplazar los perfiles de demanda hacia sistemas electrolíticos de mayor pureza y posiblemente menor volumen a largo plazo.

Europa se centra en el cumplimiento normativo y la eficiencia de los recursos. Las ventas netas de EUR 4.686 millones de Solvay en 2024 subrayan el arraigado pero competitivo sector químico de la región. Los mandatos REACH de la UE incentivan la adopción de esquemas de recuperación de circuito cerrado, allanando el camino para plantas de nanofiltración inspiradas en el MIT que separan el aluminio de electrolitos agotados con una eficiencia del 99,1%. Alemania, Francia y los países escandinavos demandan criolita de alta pureza para programas aeroespaciales y aluminio de grado para envasado. El crecimiento del consumo a largo plazo es moderado, aunque el valor por tonelada aumenta a medida que las aplicaciones especializadas escalan en la combinación de productos y los mecanismos de ajuste en frontera por carbono penalizan las importaciones con mayores emisiones incorporadas.

Panorama Competitivo

El suministro global está concentrado, con conglomerados químicos diversificados que operan cadenas integradas de fluorita a criolita. Solvay registró ventas netas de EUR 4.686 millones en 2024 y mantuvo un margen EBITDA del 22,5% a pesar de la presión de volumen de los proveedores asiáticos. La especialista india Navin Fluorine International asignó INR 14.000 millones para ampliar la capacidad, con el objetivo de alcanzar USD 100 millones adicionales en ingresos anuales para el ejercicio fiscal 2027. Los productores chinos se benefician de reservas cautivas de fluorita y proximidad a las fundiciones, mientras que sus contrapartes occidentales enfatizan certificaciones de seguridad y bajas huellas de carbono para mantener primas de precio.

Las iniciativas estratégicas giran en torno al reciclaje, la integración vertical y la diversificación de productos. El proceso de nanofiltración del MIT desbloquea tasas de recuperación de baño agotado superiores al 99%, ofreciendo oportunidades de licencia que podrían reducir las compras de material virgen para las fundiciones que adoptan modelos de economía circular. Los proveedores también están experimentando con sales de flúor para sectores de almacenamiento de energía y electrólisis del agua, cubriendo el riesgo ante el eventual desplazamiento de la fundición. Las solicitudes de patentes abarcan la ingeniería de partículas, el control de impurezas y las soluciones de alimentación automatizada que reducen el polvo fugitivo en un 60% en ensayos piloto.

Las conversaciones de fusiones y adquisiciones se centran en participaciones en la minería de fluorita, como lo demuestran las recientes adquisiciones chinas en Mongolia y África que buscan asegurar cadenas de suministro de materias primas a largo plazo. Las empresas occidentales contrarrestan con contratos de compra vinculados a la extracción sostenible certificada. Aunque nuevos participantes ocasionalmente emergen en verticales de nicho de abrasivos o fundente para soldadura, las estrictas regulaciones sobre el manejo del flúor y los costos de capital crean barreras naturales, preservando la jerarquía competitiva existente.

Líderes de la Industria de la Criolita

Solvay

S.B.Chemicals

Dupré Minerals Limited

DO-FLUORIDE NEW ENERGY TECHNOLOGY CO.LTD

Fluorsid

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Investigadores del MIT presentaron una revolucionaria tecnología de nanofiltración orientada a la recuperación de criolita residual. Esta innovación cuenta con una impresionante tasa de rechazo de aluminio del 99,1%, allanando el camino para prácticas de economía circular en la producción de aluminio.

- Noviembre de 2024: Estudios recientes llevados a cabo por el Programa de Desarrollo Científico y Tecnológico de la Provincia de Jilin y la Fundación Nacional de Ciencias Naturales de China destacaron el potencial de la criolita en tecnologías de baterías y electrólisis del agua. Estos hallazgos subrayan el potencial de los fluoruros metálicos, en particular la criolita, en la conversión y el almacenamiento de energía.

Alcance del Informe Global del Mercado de Criolita

El informe del mercado de criolita incluye:

| Natural |

| Sintético |

| Reciclado (de revestimientos de cubas agotados) |

| Polvo |

| Granular |

| Fundición de Aluminio |

| Producción de Abrasivos |

| Tratamiento de Superficies Metálicas |

| Esmaltes y Fritas de Vidrio |

| Fundente para Soldadura |

| Otras Aplicaciones (Aditivo para Baterías de Iones de Sodio, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Grado | Natural | |

| Sintético | ||

| Reciclado (de revestimientos de cubas agotados) | ||

| Por Forma | Polvo | |

| Granular | ||

| Por Aplicación | Fundición de Aluminio | |

| Producción de Abrasivos | ||

| Tratamiento de Superficies Metálicas | ||

| Esmaltes y Fritas de Vidrio | ||

| Fundente para Soldadura | ||

| Otras Aplicaciones (Aditivo para Baterías de Iones de Sodio, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Criolita?

El tamaño del mercado de criolita se situó en USD 327,6 millones en 2026 y se prevé que alcance USD 401,08 millones en 2031, reflejando una CAGR del 4,13%.

¿Qué región lidera el mercado de criolita?

Asia-Pacífico ostenta la mayor participación con el 43,12% gracias a la extensa base de fundición de aluminio de China.

¿Por qué domina la criolita sintética?

Los depósitos naturales están agotados, por lo que el 77,68% de la demanda de 2025 fue satisfecha por grados sintéticos producidos a partir de fluorita y compuestos de aluminio.

¿Cómo podría afectar la tecnología de ánodo inerte a la demanda de criolita?

La implementación comercial de ánodos inertes libres de fluoruros reduciría los requisitos de electrolito, pudiendo frenar el crecimiento de la demanda a largo plazo.

Última actualización de la página el: